Taille et part du marché des services réseau managés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

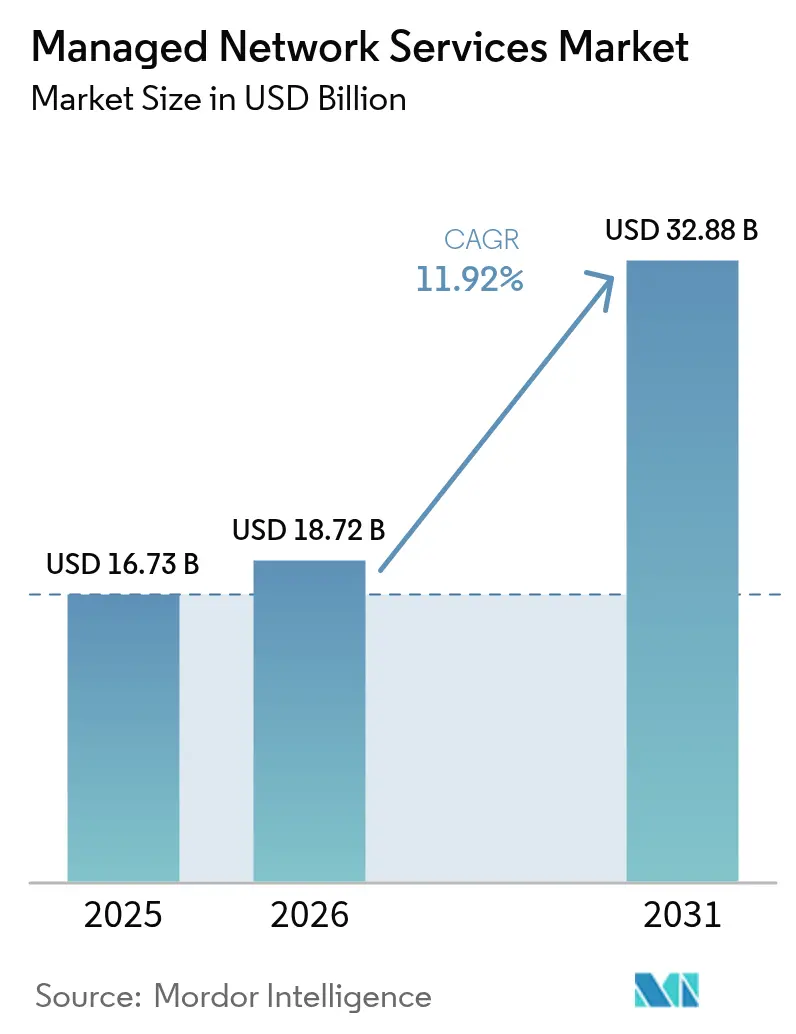

| Taille du Marché (2026) | 18.72 Milliards de dollars |

| Taille du Marché (2031) | 32.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services réseau managés par Mordor Intelligence

Le marché des services réseau managés devrait passer de 16,73 milliards USD en 2025 à 18,72 milliards USD en 2026 et devrait atteindre 32,88 milliards USD d'ici 2031 à un TCAC de 11,92 % sur la période 2026-2031. Cette croissance rapide découle du besoin des entreprises d'externaliser des opérations réseau de plus en plus complexes, transformant les services managés en infrastructure stratégique qui sous-tend les stratégies de transformation numérique des entreprises. Les entreprises font état de réductions de coûts à deux chiffres, d'une mise sur le marché plus rapide pour les nouvelles applications et d'une meilleure résilience lors du passage à des modèles de services managés proactifs et pilotés par l'IA. La pénurie mondiale d'ingénieurs réseau qualifiés accélère davantage la demande ; 95 % des responsables technologiques citent des difficultés de recrutement tandis que les coûts des talents augmentent, en particulier pour les compétences émergentes en SD-WAN, SASE et 5G privée. [1]Robert Half, "Une nouvelle recherche révèle la gravité du fossé des compétences technologiques," roberthalf.comLa consolidation parmi les fournisseurs remodèle le paysage concurrentiel ; l'acquisition de Juniper Networks par Hewlett Packard Enterprise pour 14 milliards USD illustre la tendance vers des portefeuilles de bout en bout, définis par logiciel et basés sur abonnement. Enfin, le boom des investissements en Asie-Pacifique dans les centres de données et les dorsales en fibre positionne cette région comme le moteur de croissance en volume, même si l'Amérique du Nord reste le premier contributeur aux revenus.

Principaux enseignements du rapport

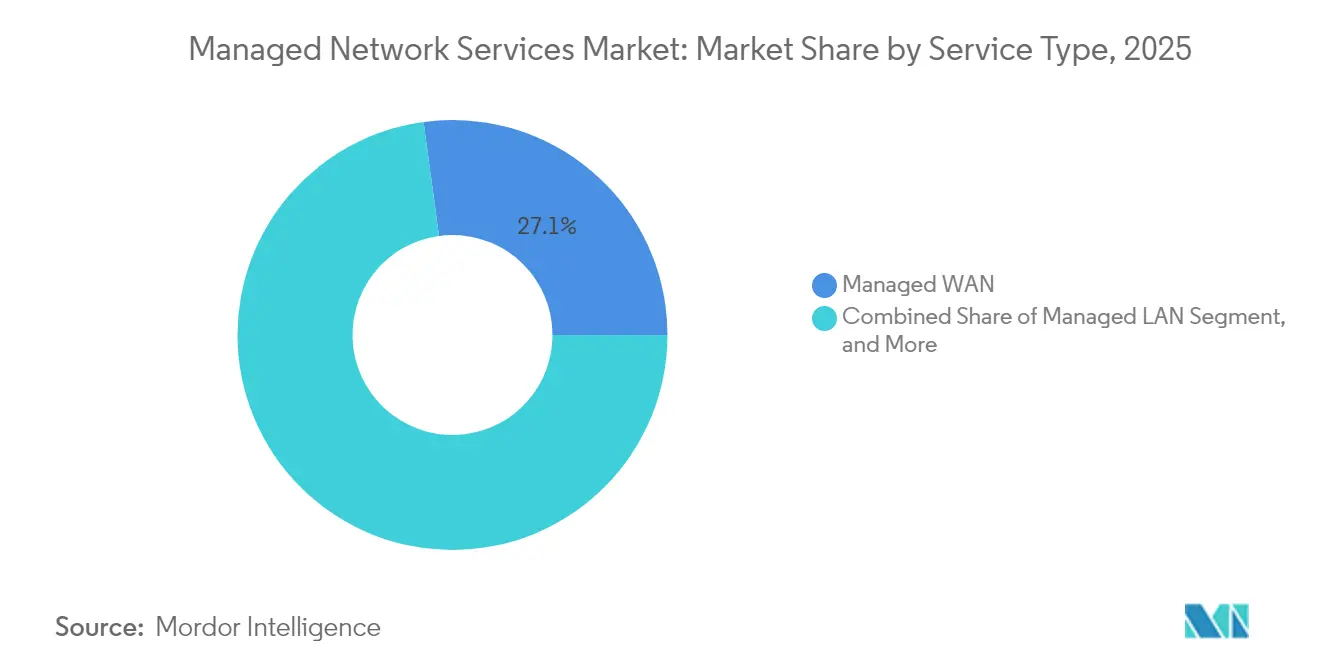

- Par type de service, le WAN managé a capturé 27,15 % de la part du marché des services réseau managés en 2025 ; le SD-WAN managé devrait progresser à un TCAC de 18,4 % jusqu'en 2031.

- Par mode de déploiement, les solutions sur site représentaient 59,80 % de la taille du marché des services réseau managés en 2025, tandis que les modèles cloud/NaaS devraient croître à un TCAC de 17,6 % jusqu'en 2031.

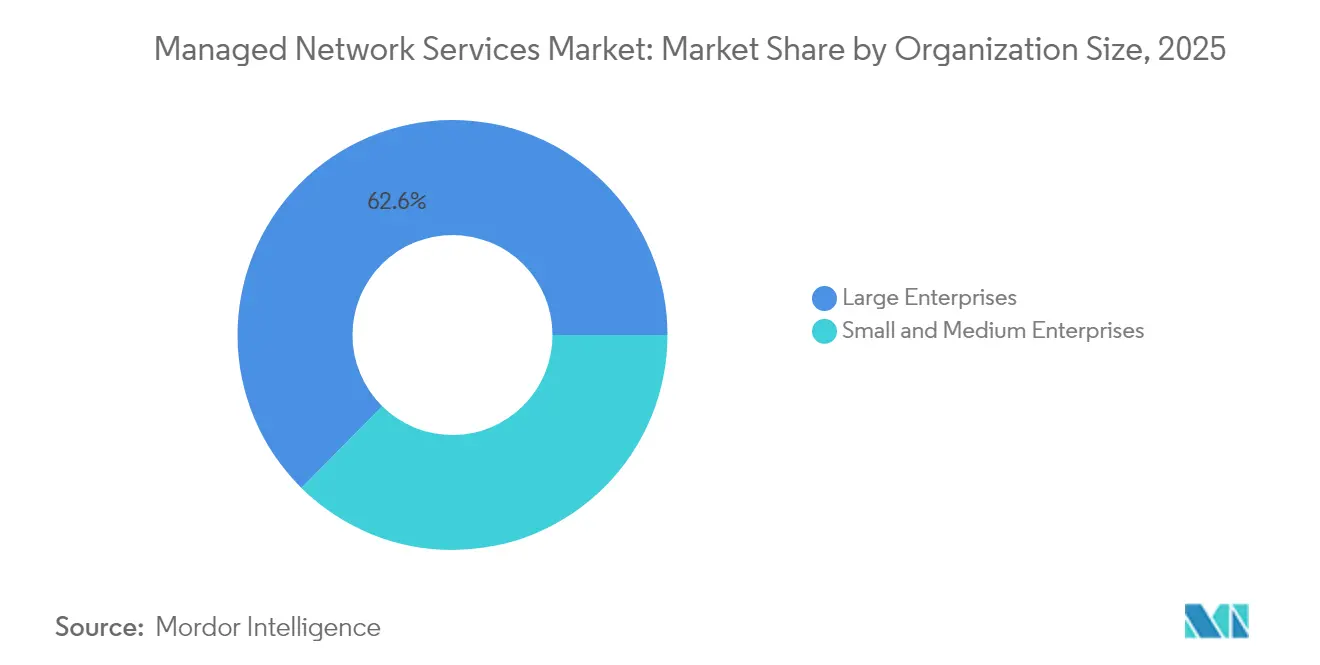

- Par taille d'organisation, les grandes entreprises détenaient 62,60 % de la part du marché des services réseau managés en 2025, tandis que le segment des PME devrait se développer à un TCAC de 13,2 % jusqu'en 2031.

- Par secteur d'utilisateur final, le BFSI représentait une part de 21,55 % de la taille du marché des services réseau managés en 2025, et le secteur de la santé devrait croître à un TCAC de 15,1 % entre 2026 et 2031.

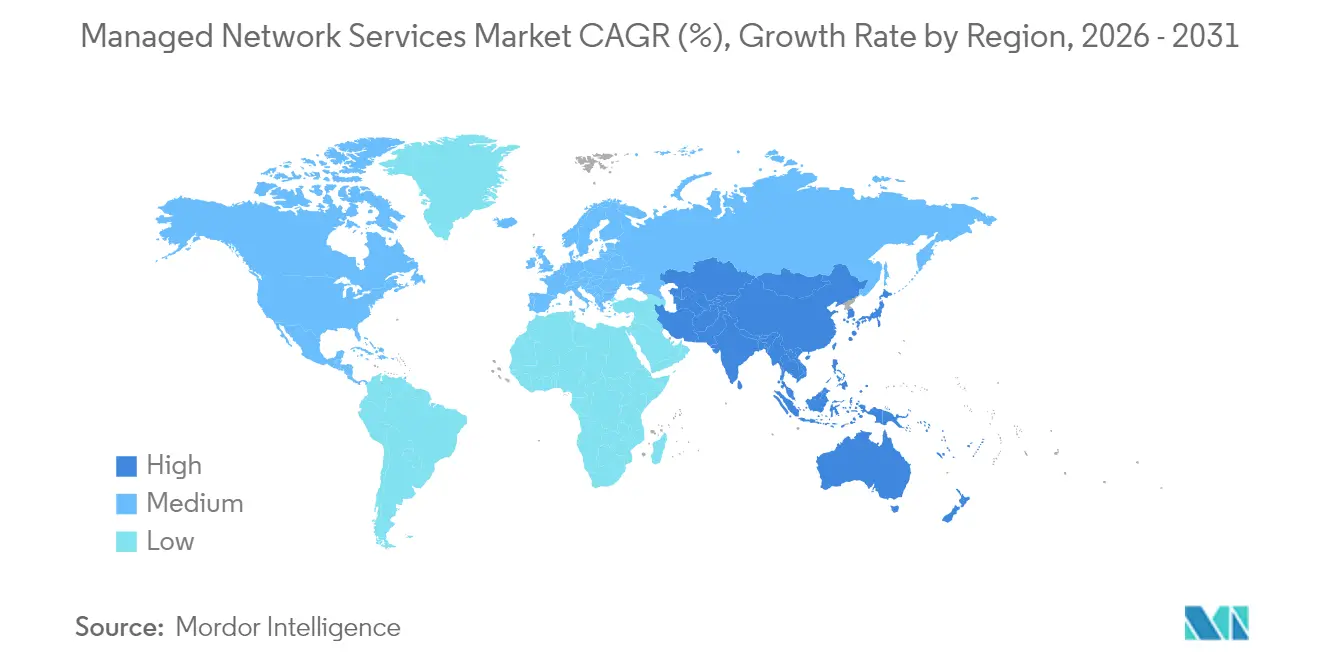

- Par géographie, l'Amérique du Nord représentait 40,20 % de la part du marché des services réseau managés en 2025, la région Asie-Pacifique enregistrant la croissance la plus rapide à un TCAC de 13,9 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Services Réseau Gérés*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Impératif d'externalisation pour réduire les coûts | +1.8% | Amérique du Nord, Europe, retombées mondiales | Court terme (≤ 2 ans) |

| Pénurie de talents réseau internes | +1.5% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Essor des volumes de trafic cloud/SaaS | +1.4% | Mondial avec accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| L'auto-remédiation pilotée par l'IA abaisse les SLA | +1.2% | Amérique du Nord, cœur de l'UE, déploiement en Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiements de campus 5G privée | +0.8% | Pôles de fabrication dans le monde entier | Long terme (≥ 4 ans) |

| Loi sur la résilience opérationnelle numérique de l'UE (DORA) | +0.6% | Union européenne, juridictions alignées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Impératif d'externalisation pour réduire les coûts

Les organisations qui remplacent la propriété de réseau intensive en investissements par des services managés basés sur les dépenses opérationnelles enregistrent une réduction de 24 % des dépenses d'infrastructure et une productivité du personnel supérieure de 42 %. [2]IBM, "La valeur commerciale des services managés," ibm.com Environ la moitié des utilisateurs économisent au moins 25 % annuellement sur les budgets informatiques, ce qui incite 62 % d'entre eux à élargir la portée de leur contrat au cours des 24 prochains mois. Le modèle d'abonnement prévisible libère des fonds pour l'innovation et aligne la qualité de service sur des SLA clairs, faisant du marché des services réseau managés un levier principal pour les initiatives d'efficacité menées par les directeurs financiers. Les PME axées sur le cloud amplifient cette tendance ; plus de 50 % déploient déjà une automatisation pilotée par l'IA qui était auparavant inabordable sur site.

Pénurie de talents réseau internes

Le déficit de main-d'œuvre informatique américaine projeté à 75 % d'ici 2034 intensifie la concurrence pour les ingénieurs certifiés. Les entreprises peinent à maintenir des compétences couvrant le SD-WAN, le SASE et la confiance zéro, ce qui les pousse vers des fournisseurs qui mutualisent l'expertise à travers des centaines de clients. Les fournisseurs de services managés investissent massivement dans les programmes de certification et les Centres d'Opérations Réseau (NOC) centralisés pour répondre aux exigences de couverture 24h/24 et 7j/7. L'accès à ces ressources partagées raccourcit les cycles d'innovation et réduit les temps d'arrêt, élargissant davantage le marché des services réseau managés.

Essor des volumes de trafic cloud et SaaS

Les charges de travail IA et les architectures multi-cloud créent des pics de bande passante imprévisibles que le MPLS traditionnel ne peut pas accommoder. Lumen a signalé 5 milliards USD de nouveaux contrats de connectivité IA, doublant les plans de capacité des dorsales intercités. [3]Lumen Technologies, "La demande en IA génère 5 milliards USD de nouvelles affaires," lumen.com Les spécialistes des services managés exploitent l'analytique pour optimiser le trafic entre les clouds publics, les nœuds de périphérie et les liaisons privées, garantissant les performances des applications sans surcoût sur les circuits redondants. Au fur et à mesure que les charges de travail d'entreprise migrent, les services managés qui font évoluer dynamiquement la connectivité captent une part croissante des budgets réseau.

L'auto-remédiation pilotée par l'IA abaisse les SLA

Les plateformes AIOps corrèlent des millions de points de télémétrie pour prévenir les incidents et réduire considérablement le délai moyen de réparation. Les déploiements de Cisco permettent une réduction notable du bruit d'alerte et l'évitement des temps d'arrêt, soutenant des garanties SLA autrefois jugées impossibles. [4]Cisco, "Intégrer l'IA dans l'AIOps," cisco.com L'apprentissage automatique combiné aux grands modèles de langage fournit des analyses de cause première lisibles par l'homme, démocratisant le dépannage et permettant aux fournisseurs de services de s'engager sur une disponibilité de « cinq neuf » tout en réduisant les effectifs opérationnels.

Analyse de l'Impact des Freins sur le Marché des Services Réseau Gérés*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réticence à externaliser les nœuds stratégiques | −0.9% | Mondial, aigu dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Verrouillage fournisseur et modèles de tarification opaques | −0.7% | UE, Amérique du Nord, mondial | Court terme (≤ 2 ans) |

| Émissions Scope 3 énergivores liées à l'AIOps | −0.5% | UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats de souveraineté périphérique | −0.4% | Asie-Pacifique, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réticence à externaliser les nœuds stratégiques

Les établissements financiers et les hôpitaux craignent le risque lié aux tiers, considérant les pannes réseau comme des menaces existentielles. Les cadres de conformité stipulent des règles strictes de traitement des données, conduisant certains conseils d'administration à maintenir le contrôle interne sur les routeurs principaux. Les fournisseurs réagissent en adoptant des conceptions de confiance zéro, des options de cloud souverain et des plans de réponse aux incidents transparents, mais l'hésitation ampute tout de même quelques points de pourcentage de la croissance globale du marché des services réseau managés.

Verrouillage fournisseur et modèles de tarification opaques

Les frais variables par appareil ou par utilisateur allant de 99 USD à 275 USD par mois compliquent les prévisions de coûts. Les chaînes d'outils propriétaires limitent également la portabilité, augmentant les barrières à la sortie. Les régulateurs poussent désormais à une plus grande interopérabilité, et les clients exigent de plus en plus des contrats basés sur la consommation, résiliables à tout moment. Les fournisseurs qui répondent avec des offres riches en API et agnostiques en termes de plateforme sont en mesure de regagner l'élan perdu sur le marché des services réseau managés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Services Réseau Gérés

Par type de service :

la dynamique du réseau défini par logiciel surpasse le WAN traditionnelLe WAN managé reste l'ancre avec une part de marché des services réseau managés de 27,15 % en 2025, équivalant à une taille de marché des services réseau managés d'environ 4,54 milliards USD. Pourtant, le TCAC de 18,4 % du SD-WAN managé jusqu'en 2031 réalloue les budgets vers des réseaux superposés basés sur logiciel qui réduisent les coûts de 30 à 50 % par rapport au MPLS. Les fournisseurs intègrent des fonctionnalités SASE, renforçant la fidélisation des clients grâce à la sécurité et à la connectivité unifiées. En parallèle, les cycles de renouvellement du LAN managé et du Wi-Fi adoptent des moteurs de configuration pilotés par l'IA qui réduisent de moitié l'effort manuel. Sur la fenêtre de prévision, les revenus WAN traditionnels se stabilisent tandis que le SD-WAN et le SASE dépassent conjointement 40 % des revenus du segment, renforçant le pivot à long terme vers des architectures programmables au sein du marché des services réseau managés au sens large.

Ce changement élève également la demande en sécurité réseau managée ; les mandats de confiance zéro intègrent la sécurité dans chaque offre de service, élargissant la valeur moyenne des contrats. Des fournisseurs tels que Nile regroupent le Wi-Fi sécurisé avec des SLA déterministes, enregistrant une croissance de revenus de 300 % en 2024. Les services managés de 5G privée contribueront à des revenus supplémentaires en fin de période, à mesure que les fabricants modernisent la connectivité de leurs campus. Ensemble, ces tendances redessinent la carte concurrentielle, favorisant les fournisseurs dotés d'une orchestration native cloud et de capacités d'accès multi-périphérique.

Par mode de déploiement :

la consommation hybride progresseLes installations sur site représentaient 59,80 % de la taille du marché des services réseau managés en 2025, mais leur part s'érode à mesure que les modèles cloud et NaaS se développent à un TCAC de 17,6 %. La tarification basée sur la consommation aligne les dépenses réseau sur l'utilisation réelle, séduisant les directeurs financiers en quête d'agilité. Les abonnements NaaS de Verizon éliminent les investissements tout en offrant des performances garanties par SLA, suscitant une adoption rapide parmi les clients du marché intermédiaire.

Les charges de travail sensibles à la latence restent sur site tandis que l'orchestration migre vers le cloud. L'informatique de périphérie renforce ce schéma, nécessitant un traitement localisé avec un contrôle centralisé des politiques. Les variantes de cloud souverain répondent aux mandats RGPD et similaires, supprimant une barrière historique à la gestion réseau hors site en Europe. Par conséquent, les plans de contrôle hébergés dans le cloud superviseront plus de 70 % des ports d'entreprise d'ici 2030, même si les chemins de données physiques restent diversifiés entre les succursales, les campus et les sites périphériques.

Par taille d'organisation :

les PME comblent le fossé de capacitésLes grandes entreprises ont généré 62,60 % des revenus de 2025, mais les PME ont ajouté le plus grand nombre d'utilisateurs supplémentaires, croissant à un TCAC de 13,2 % et orientant le marché des services réseau managés vers un accès démocratisé aux outils haut de gamme. La PME moyenne exploite désormais trois applications cloud, générant une complexité qui dépasse les ressources internes. Plus de 60 % prévoient de déployer l'IA générative dans les 12 prochains mois, mais seulement 22 % disposent d'un personnel réseau dédié. Les offres groupées de services managés, tarifées entre 150 et 400 USD par utilisateur et par mois, offrent des SLA, une sécurité et une conformité de niveau entreprise sans coûts matériels initiaux ni frais de personnel.

Les fournisseurs conçoivent une intégration simplifiée, une billetterie automatisée et un support par niveaux pour répondre aux attentes des PME. Dans le même temps, les grandes multinationales renouvellent des accords-cadres de services pluriannuels pour garantir une couverture mondiale et une application uniforme des politiques, créant un marché à double voie où l'extensibilité et la proximité client sont toutes deux importantes.

Par secteur d'utilisateur final :

la santé surpasse le BFSILes établissements BFSI détenaient 21,55 % des revenus du segment en 2025 en raison des plateformes de trading en continu et des audits réglementaires stricts dans le cadre de règles telles que DORA. Leurs contrats favorisent les architectures redondantes, les centres de données actif-actif et des objectifs de récupération de 15 minutes, soutenant une tarification premium. À l'inverse, le TCAC de 15,1 % du secteur de la santé jusqu'en 2031 le positionne comme le secteur à la croissance la plus rapide, porté par la télésanté, les diagnostics connectés et les parcours de soins assistés par l'IA qui exigent des réseaux sécurisés et à haute capacité. McKinsey estime que la santé numérique pourrait libérer jusqu'à 360 milliards USD d'efficiences de coûts, incitant les conseils d'administration des hôpitaux à externaliser les opérations réseau.

Les secteurs de la distribution, de la fabrication et de l'énergie emboîtent le pas, chacun adoptant la 5G privée ou l'analytique de périphérie pour rationaliser leurs opérations. Les fournisseurs de services managés développent des guides sectoriels pour les dispositifs médicaux pré-certifiés, les offres groupées de distribution conformes PCI ou les piles de sécurité industrielle IEC-62443 afin de raccourcir les cycles de vente et d'assurer l'alignement réglementaire.

Analyse géographique

Marché des Services Réseau Gérés en Amérique du Nord et en EMEA

L'Amérique du Nord a contribué à hauteur de 40,20 % des revenus de 2025, grâce à une adoption bien établie du cloud, à des pilotes d'IA agressifs et à un écosystème dynamique de prestataires de services gérés dont le siège est réparti à travers les États-Unis. Les grandes entreprises matures budgétisent des calendriers de renouvellement proactifs et l'optimisation multi-cloud, orientant un flux régulier de travaux vers les prestataires de services gérés. Les initiatives du secteur fédéral autour de la confiance zéro élargissent également les dépenses adressables. Toutefois, la croissance se modère à un chiffre moyen à mesure que la pénétration atteint la saturation dans les grands comptes. L'Europe affiche une expansion modérée, portée par l'externalisation induite par DORA parmi les entités financières et par des mandats de durabilité croissants qui favorisent les services gérés optimisés sur le plan énergétique. Les lois nationales sur la souveraineté des données font monter la demande pour des variantes de cloud souverain, notamment en Allemagne et en France, ajoutant une complexité que les fournisseurs monétisent via des centres de services régionalisés. Pendant ce temps, le Moyen-Orient et l'Afrique entrent dans une phase d'accélération ; les agendas nationaux 2030 et les projets de villes intelligentes en terrain vierge appellent à une gestion réseau clé en main, bien que depuis une base plus faible.

Marché des Services Réseau Gérés en Asie-Pacifique

L'Asie-Pacifique offre cependant la trajectoire la plus remarquable, avec un CAGR de 13,9 % et une part croissante de la taille mondiale du marché des services réseau gérés. Les acteurs hyperscale du cloud annoncent des parcs de centres de données de plusieurs milliards de dollars en Malaisie, en Indonésie et en Inde, catalysant les déploiements de fibre optique et les contrats de connectivité gérée. Les entreprises sautent les étapes du MPLS hérité en déployant le SD-WAN et le WAN sans fil dès le premier jour. Les opérateurs télécoms locaux s'associent à des prestataires de services gérés mondiaux pour proposer des portails NaaS unifiés, combinant la portée nationale avec une couverture mondiale des accords de niveau de service. Par conséquent, l'Asie-Pacifique dépasse l'Europe en nombre annuel de nouveaux clients d'ici 2027 et réduit l'écart de revenus d'ici 2030.

Paysage réglementaire

La réglementation affectant les services de réseau managés se durcit autour de la résilience, du risque lié aux tiers et de l'assurance en cybersécurité, en particulier lorsque les fournisseurs prennent en charge des fonctions critiques. Dans l'Union européenne, le règlement sur la résilience opérationnelle numérique (DORA) est un moteur direct de conformité pour les opérations réseau en fonctionnement permanent dans les secteurs réglementés, et le règlement délégué (UE) 2025/532 de la Commission énonce des exigences détaillées pour la sous-traitance de services TIC soutenant des fonctions critiques ou importantes. Cela influence la manière dont les fournisseurs de services managés structurent leurs chaînes d'approvisionnement, leurs droits d'audit et leurs contrôles de sécurité dans les contrats.

La certification en cybersécurité et les objectifs de sécurité communs deviennent également plus explicites pour les offres managées. Le règlement (UE) 2025/37, qui modifie le règlement sur la cybersécurité de l'UE (règlement (UE) 2019/881), rapproche davantage les services de sécurité managés des schémas de certification à l'échelle de l'UE, incitant les fournisseurs à standardiser leurs contrôles et leurs éléments de preuve pour l'assurance. Les organismes de normalisation façonnent également les exigences opérationnelles pour des réseaux de plus en plus définis par logiciel, notamment la recommandation UIT-T M.3374 (octobre 2025) sur les exigences fonctionnelles de gestion des réseaux de puissance de calcul. Ensemble, ces règles renforcent la transition vers des processus de gestion automatisés et sensibles au service dans les opérations de réseau managées.

Analyse de la chaîne de valeur

La chaîne de valeur des services de réseau managés commence par les intrants de connectivité et d'infrastructure, notamment les équipements LAN/WAN d'entreprise, le transport opérateur et l'accès du dernier kilomètre, l'infrastructure de centres de données et de cloud, ainsi que les outils de sécurité. Elle se poursuit ensuite avec la conception, l'intégration et les opérations du cycle de vie. Les fournisseurs de technologies et les opérateurs fournissent les plateformes sous-jacentes (SD-WAN, composants SASE, observabilité et outils d'automatisation), tandis que les fournisseurs de services intègrent ces capacités dans des catalogues de services standardisés et des SLA.

La prestation de services s'appuie généralement sur des centres d'opérations réseau (NOC) et des centres d'opérations de sécurité (SOC) centralisés, soutenus par des services sur site et des écosystèmes de partenaires qui gèrent la préparation des sites, la logistique matérielle et la coordination du dernier kilomètre. En aval, les fournisseurs de services managés assurent la surveillance continue, la réponse aux incidents, la gestion des changements et le reporting, en s'appuyant de plus en plus sur l'AIOps pour corréler la télémétrie dans des environnements multifournisseurs. Les entreprises adoptent également des modèles opérationnels co-managés qui conservent en interne la politique et le contrôle des changements critiques tout en externalisant les opérations 24h/24 et 7j/7 et le dépannage complexe. Côté infrastructure, les opérations télécoms adjacentes développent de nouvelles approches de gestion des actifs, illustrées par le partenariat stratégique en fonds propres de 100 millions USD entre MD7 et Tikehau Star Infra annoncé en février 2026 pour acquérir et gérer des actifs d'infrastructure mobile, renforçant l'importance d'une planification stable et de long terme des infrastructures ainsi que des accords d'accès pour une prestation évolutive de services managés.

Paysage concurrentiel

Le paysage concurrentiel affiche un niveau de concentration modéré, les cinq premiers fournisseurs représentant environ 45 % des dépenses de 2024, ce qui lui vaut un score de concentration de marché de 6. L'acquisition de Juniper par HPE illustre la convergence matériel-logiciel-services, permettant des offres natives IA de bout en bout qui s'affrontent directement avec Cisco sur les comptes d'entreprise et de fournisseurs de services. Cisco défend sa part par des déploiements continus d'AIOps et des offres groupées de 5G privée, tout en approfondissant les programmes de partenariat MSP pour atteindre le marché intermédiaire.

Des challengers tels que Nile exploitent des architectures nées dans le cloud pour garantir les performances « en tant que service », ciblant aussi bien les déploiements en terrain vierge que les cycles de rénovation. Kyndryl s'aligne avec Cloudflare pour associer la profondeur du conseil à des clouds de connectivité distribués mondialement, créant une passerelle d'entrée pour les entreprises exempte de tout héritage d'équipements anciens. Verizon, Lumen et AT&T pivotent vers des constructions NaaS pour compenser les pertes sur les lignes filaires traditionnelles, intégrant l'orchestration SD-WAN, la sécurité et l'informatique de périphérie dans un SKU unique.

Les mouvements stratégiques se poursuivent à vive allure. Comcast Business a acquis Nitel pour développer le SD-WAN d'entreprise ; BMC a acquis Netreo pour intégrer l'observabilité de bout en bout dans sa plateforme Helix. Les regroupements menés par des fonds de capital-investissement, tels que Shield Technology Partners, consolident les MSP régionaux, construisant des empreintes nationales avec des outils centralisés. Les fournisseurs capables de combiner des opérations assistées par l'IA avec une tarification à la consommation transparente gagnent en avantage concurrentiel dans un environnement où le scepticisme à l'égard du verrouillage fournisseur est élevé.

Leaders du secteur des services réseau managés

IBM

HCL Technologies Limited

Dell

Verizon

Accenture PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Services Réseau Gérés

- Amazon Web Services (Amazon Connect)

- NICE Ltd.

- Genesys Telecommunications Laboratories Inc.

- Five9 Inc.

- Cisco Systems Inc.

- RingCentral Inc.

- 8x8 Inc.

- Avaya LLC

- Talkdesk Inc.

- Vonage Holdings Corp.

- Twilio Inc.

- Dialpad Inc.

- Content Guru Limited

- Mitel Networks Corporation

- Odigo SAS

- Aspect Software Group Ltd.

- Alvaria, Inc.

- Sprinklr Inc.

- SAP SE

- Zoom Video Communications Inc.

Opportunités de marché et perspectives d'avenir

Les accords de transformation pluriannuels de grande envergure et les véhicules contractuels du secteur public élargissent les services de réseau managés, faisant passer la gestion des appareils à une véritable prise en charge opérationnelle complète dans le cadre de modèles de type « Network-as-a-Service ». En juin 2026, WidePoint a été sélectionné comme attributaire unique du contrat Cellular Wireless Managed Services (CWMS) 3.0 du Département de la Sécurité intérieure des États-Unis, d'une valeur plafond pouvant atteindre 3,1 milliards USD sur 10 ans, ce qui témoigne d'une demande à grande échelle pour la mobilité managée et la gouvernance des opérateurs. En juillet 2026, Tata Consultancy Services a obtenu un contrat pluriannuel piloté par l'IA pour les opérations réseau avec ABB, en utilisant un modèle NaaS, reflétant la demande des entreprises pour des opérations mondiales consolidées, l'automatisation et une prestation de services standardisée sur tous les sites.

Un deuxième domaine d'opportunité est la convergence du réseau et de la sécurité au sein d'offres SASE managées unifiées, avec des SLA plus clairs et un approvisionnement simplifié. Les clients confrontés à la dépendance envers un fournisseur unique et à des tarifications opaques poussent les fournisseurs vers des opérations agnostiques en matière de plateforme, une intégration pilotée par API et des résultats mesurables (disponibilité, réponse aux incidents et conformité aux politiques) pouvant être audités dans des environnements multicloud et de succursales. Cela crée un espace favorable pour les fournisseurs capables d'opérationnaliser la remédiation assistée par l'IA tout en respectant les éléments de gouvernance exigés dans les secteurs réglementés, y compris les contrôles de risque lié aux tiers pour les sous-traitants et un reporting prêt à l'emploi contractuel pour les obligations de résilience et de sécurité.

Développements Récents dans le Secteur du Marché des Services Réseau Gérés

- Juillet 2026 : Tata Consultancy Services (TCS) a obtenu un contrat pluriannuel avec ABB pour moderniser et exploiter les opérations réseau mondiales à l'aide d'un modèle Network-as-a-Service et d'une automatisation pilotée par l'IA. Cet accord traduit une évolution des préférences des acheteurs vers une responsabilité opérationnelle de bout en bout et une prestation de services mondiale standardisée, l'exécution pilotée par l'automatisation remplaçant la gestion autonome des appareils.

- Juillet 2025 : Hewlett Packard Enterprise a finalisé l'acquisition de Juniper Networks pour environ 14 milliards USD, combinant les portefeuilles dans les domaines du réseau et du logiciel. Cette consolidation a renforcé les offres full-stack associant infrastructure et opérations natives de l'IA, augmentant la pression concurrentielle sur les fournisseurs qui s'appuient sur des propositions de services managés plus étroites et centrées sur des outils.

- Avril 2024 : Accenture a finalisé l'acquisition de Fibermind afin de renforcer ses capacités de services réseau fibre et mobile 5G. Cette acquisition a élargi la profondeur d'ingénierie et de déploiement d'Accenture dans les réseaux télécoms, soutenant des engagements de services managés combinant construction, modernisation et opérations continues dans les domaines fixe et sans fil.

Marché des Services Réseau Gérés Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Dans cette méthodologie, le marché des services de réseau managés est défini comme les services contractuels fournis par des tiers qui surveillent, gèrent et optimisent les environnements réseau des entreprises. Cela inclut le LAN, le WAN, le Wi-Fi managés et la sécurité réseau managée, ainsi que les revenus de service associés facturés aux clients.

Exclusions du périmètre : nous excluons les ventes ponctuelles de produits purs tels que les routeurs, commutateurs et matériels similaires lorsqu'ils ne sont pas intégrés à un contrat de service managé.

Aperçu de la segmentation

- Par type de service

- LAN managé

- WAN managé

- Wi-Fi managé

- Sécurité réseau managée

- SD-WAN managé

- Par mode de déploiement

- Sur site

- Cloud / NaaS

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'utilisateur final

- BFSI

- IT et télécommunications

- Santé et sciences du vivant

- Distribution et commerce électronique

- Fabrication

- Éducation

- Énergie et services aux collectivités

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Israël

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté avec des données publiques permettant d'expliquer le bassin de demande pour l'externalisation des opérations réseau et son évolution selon la région et le secteur. Nous avons examiné des sources telles que la FCC et les régulateurs télécoms nationaux, les indicateurs de l'UIT, la Banque mondiale, les ensembles de données de l'OCDE sur le haut débit et la numérisation des entreprises, ainsi que les recommandations de cybersécurité du NIST pour établir les besoins de base en connectivité et en sécurité. Nous avons également utilisé des rapports annuels, des présentations de résultats et des annonces de contrats de fournisseurs de services et de grandes entreprises clientes pour cartographier les structures contractuelles types et les périmètres de service.

Pour éviter de fonder le modèle sur un seul ensemble de données restreint, nous avons vérifié de manière croisée l'orientation des prix et la dynamique des transactions à l'aide d'une couverture de presse fiable, de publications d'associations professionnelles et, le cas échéant, d'avis d'approvisionnement et d'appels d'offres publics disponibles. Dans quelques cas, des abonnements payants ont été utilisés uniquement pour l'analyse financière des entreprises et la veille d'actualités, ainsi que des bases de données de brevets pour suivre les orientations des fonctionnalités réseau et sécurité pouvant influencer le mix de services. Les sources de recherche documentaire mentionnées ici sont illustratives, et des références publiques et payantes supplémentaires ont été utilisées pour la validation et la clarification tout au long des travaux.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées auprès de fournisseurs de services managés, de responsables des opérations réseau chez les utilisateurs finaux, d'intégrateurs de systèmes et de partenaires de distribution qui observent directement le périmètre des transactions et les renouvellements. Cela nous a permis de confirmer quels services sont comptabilisés comme des services de réseau managés par rapport à l'externalisation informatique adjacente, et de vérifier la cohérence des conditions contractuelles types, des majorations de renouvellement et de la tarification des composants de sécurité. Pour ce marché mondial, les contributions ont été équilibrées entre les principales régions afin que les hypothèses restent valables selon les différents niveaux de maturité de la connectivité et les schémas d'adoption des entreprises.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Dirigeants (CXO) : 21 % | APAC : 46 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 36 % |

| Acteurs plus petits : 22 % | Managers : 50 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante où la demande de connectivité et d'opérations réseau des entreprises a été reconstituée à partir de signaux régionaux de dépenses informatiques et télécoms. Ce bassin de demande total a ensuite été filtré selon la part généralement externalisée vers des contrats managés. Une fois ce bassin de demande défini, il a été réparti entre le LAN, le WAN, le Wi-Fi managés et la sécurité réseau managée en utilisant des indices de mix de services issus d'entretiens et de portefeuilles ainsi que de formulations contractuelles publiquement visibles. Pour maintenir des totaux réalistes, nous avons corroboré les résultats avec des approximations ascendantes sélectives, y compris des divulgations de revenus de fournisseurs échantillonnés lorsque disponibles, des vérifications auprès des canaux sur la taille des transactions, et une logique simple de type PMV x site ou volume d'utilisateurs pour les composants managés courants.

Les principaux intrants du modèle comprenaient des indicateurs tels que la croissance du haut débit d'entreprise et du trafic IP, l'évolution vers le SD-WAN et les architectures de succursale connectées au cloud, l'élargissement du périmètre des contrats sous l'effet de la sécurité, les schémas de calendrier de renouvellement, ainsi que la pression régionale sur les salaires et les coûts opérationnels influençant les décisions d'externalisation. Les prévisions ont principalement reposé sur l'analyse de scénarios, appuyée par une vue de régression multivariée légère pour les vérifications directionnelles. Les taux d'adoption, les tendances de durée contractuelle et les hypothèses d'escalade tarifaire ont été variés, puis recalibrés selon les retours d'experts. Lorsque les signaux ascendants étaient incomplets, les écarts ont été traités en utilisant des hypothèses de mix prudentes, puis les totaux ont été retestés par rapport à des indicateurs de demande indépendants avant finalisation.

Validation des données et cycle de mise à jour

Les résultats ont été validés au moyen de plusieurs cycles de vérifications croisées, en commençant par des tests de variance simples entre régions et types de services afin de signaler rapidement les parts inhabituellement élevées ou les hausses soudaines. Nous avons comparé les totaux de marché finaux avec des signaux indépendants tels que les commentaires des fournisseurs sur les réservations et les renouvellements, le rythme des contrats publics, et l'orientation générale des dépenses en connectivité et en sécurité, puis ajusté les hypothèses lorsque le récit ne correspondait pas aux données. Une seconde revue par un analyste a été utilisée pour contester la délimitation de ce qui est comptabilisé comme services de réseau managés, et les répondants ont été recontactés lorsque des divergences importantes apparaissaient.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs peuvent modifier la tarification, le périmètre contractuel ou les schémas de demande. Avant la livraison, une dernière vérification est effectuée afin que les dernières informations publiques et tout retour d'expert tardif soient reflétés dans les chiffres.

Estimation du marché des services de réseau managés de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les services de réseau managés ne coïncident souvent pas car le périmètre de service est défini différemment et les hypothèses de calendrier ne sont pas les mêmes. Certaines estimations traitent des éléments d'externalisation informatique adjacents comme faisant partie du même ensemble, tandis que d'autres intègrent les revenus de matériel transféré dans les services, ce qui peut gonfler le total.

Un écart lié à l'actualisation apparaît lorsque le calendrier de conversion des devises, le traitement de la valeur contractuelle annualisée et les hypothèses de majoration du PMV sont traités de manière incohérente entre les mises à jour. En revérifiant les majorations de renouvellement et le calendrier des taux de change à chaque cycle d'actualisation, et en n'appliquant une progression des prix que lorsqu'elle est confirmée par la validation d'entretiens, Mordor Intelligence maintient la valeur de 2025 en lien avec ce que les clients paient habituellement pour le LAN, le WAN, le Wi-Fi managés et la sécurité réseau managée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,73 milliards USD (2025) | |

| Cabinet de conseil mondial A | 81,76 milliards USD (2025) | Utilise une définition des revenus plus large pouvant inclure la conception, la mise en œuvre et les biens associés intégrés aux services, ce qui élargit la valeur comptabilisée au-delà du périmètre des opérations de réseau managées. |

| Groupe de recherche sectorielle B | 82,89 milliards USD (2025) | Semble agréger un ensemble plus large d'offres managées, incluant des éléments adjacents de connectivité et de sécurité, et peut annualiser différemment les grands contrats pluriannuels, ce qui augmente le total déclaré pour 2025. |

L'écart constaté dans le tableau s'explique principalement par des choix de périmètre et de calendrier plutôt que par un véritable désaccord sur l'orientation de la demande. Lorsque les périmètres de service sont maintenus stricts et que la tarification est annualisée de manière cohérente, la taille de marché obtenue devient plus facile à retracer jusqu'à des intrants clairs et à reproduire pour la planification.

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des services réseau managés d'ici 2031 ?

Il devrait atteindre 32,88 milliards USD, en expansion à un TCAC de 11,92 % entre 2026 et 2031.

Quel type de service connaît la croissance la plus rapide ?

Les services SD-WAN managés devraient croître à un TCAC de 18,4 % à mesure que les organisations passent du MPLS à la connectivité définie par logiciel.

Pourquoi les PME adoptent-elles si rapidement les services réseau managés ?

Les stratégies axées sur le cloud et le manque de talents internes poussent les PME vers des offres groupées par abonnement qui offrent une sécurité et une automatisation de niveau entreprise à des coûts prévisibles.

Quel rôle joue l'IA dans les opérations réseau managées ?

Les plateformes AIOps automatisent la détection des incidents et la remédiation, permettant aux fournisseurs de garantir des SLA plus élevés tout en réduisant les charges opérationnelles.

Dernière mise à jour de la page le: