Taille et part du marché des services d'information gérés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 325.65 Milliards de dollars |

| Taille du Marché (2031) | 465.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

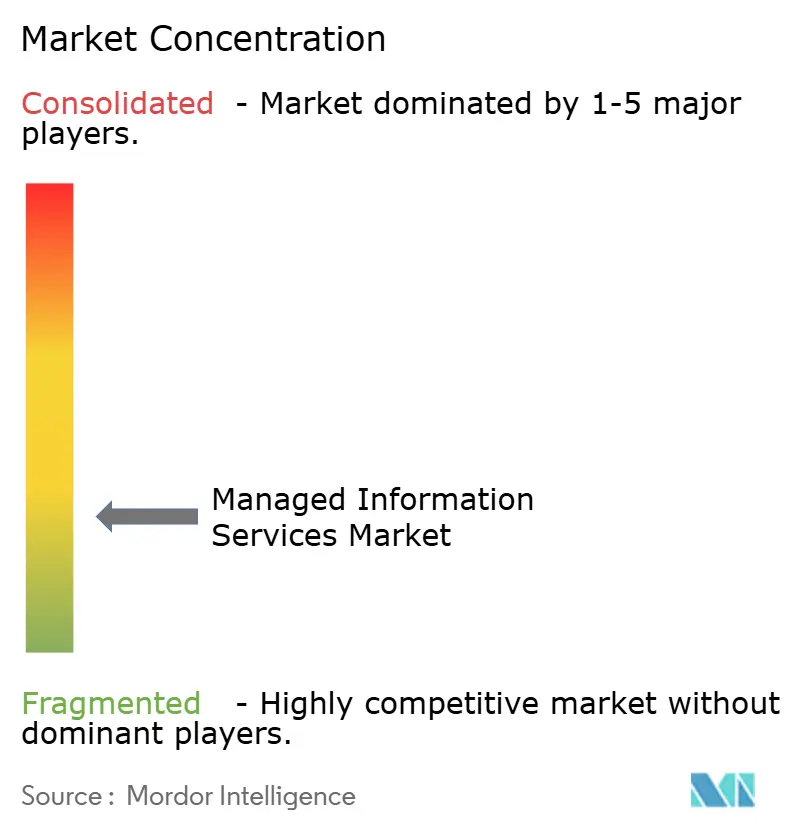

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'information gérés par Mordor Intelligence

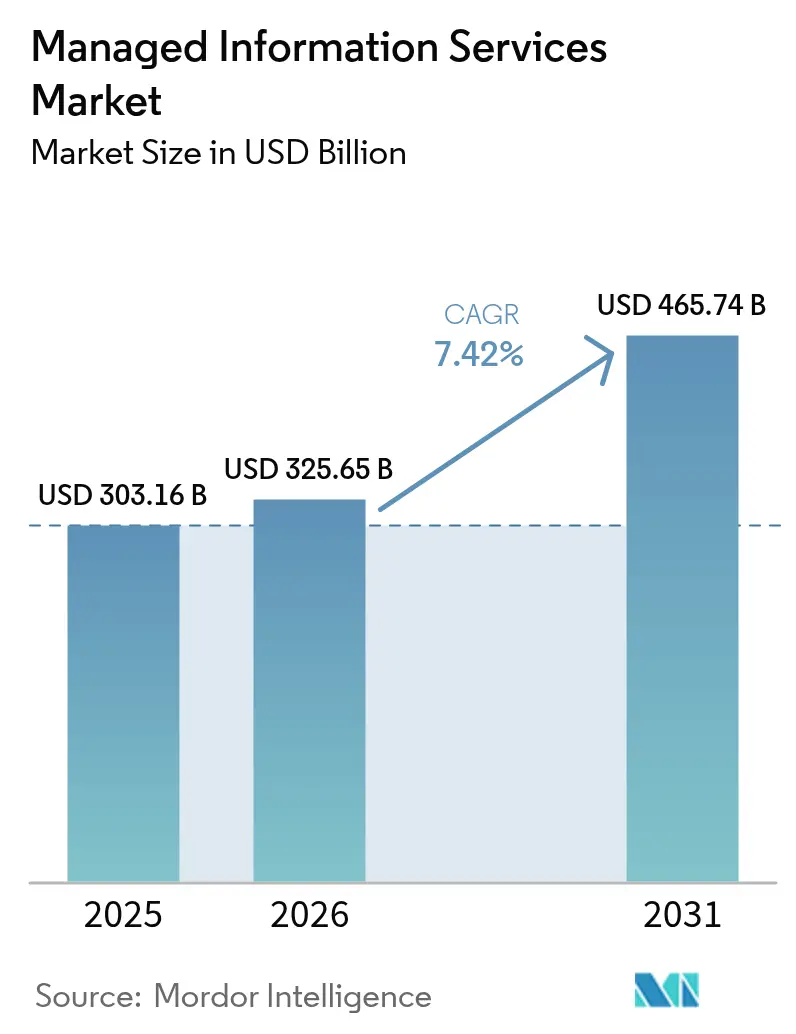

La taille du marché des services d'information gérés en 2026 est estimée à 325,65 milliards USD, en progression par rapport à la valeur de 2025 de 303,16 milliards USD, avec des projections pour 2031 indiquant 465,74 milliards USD, croissant à un TCAC de 7,42 % sur la période 2026-2031. La demande robuste persiste car les entreprises passent des modèles de propriété aux modèles de consommation, accélèrent leurs feuilles de route axées sur le cloud en priorité et comblent les lacunes critiques en matière de talents grâce à des partenaires spécialisés qui intègrent l'automatisation et l'intelligence artificielle dans les opérations quotidiennes. Le marché des services d'information gérés bénéficie également de l'escalade des cyber-risques, de la pression réglementaire croissante et de la nécessité d'une résilience permanente que la plupart des équipes informatiques internes ne peuvent pas financer ni doter en personnel à grande échelle. L'Amérique du Nord continue d'ancrer les dépenses mondiales, bien que la numérisation rapide en Asie-Pacifique réduise l'écart. L'avantage concurrentiel revient désormais aux prestataires capables de proposer des contrats basés sur les résultats, une gestion unifiée des architectures hybrides et des opérations de sécurité continues alignées sur les mandats de conformité en constante évolution.

Principaux enseignements du rapport

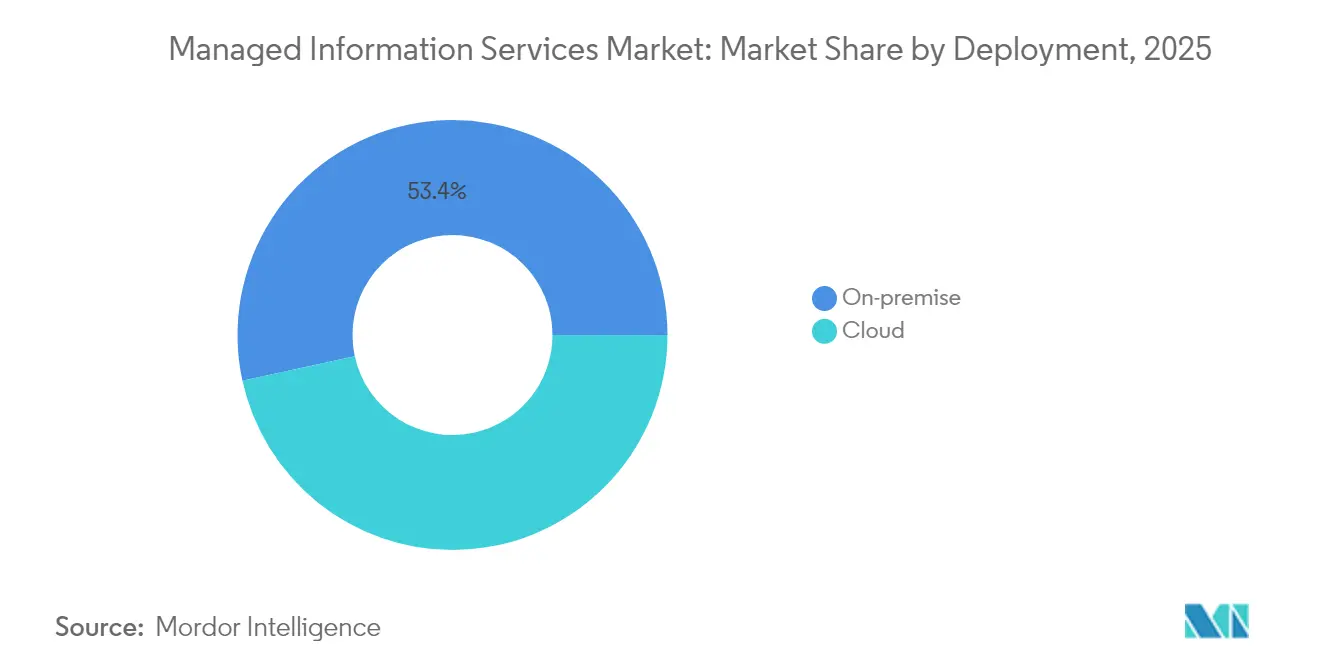

- Par déploiement, les solutions sur site détenaient 53,42 % de la part du marché des services d'information gérés en 2025, tandis que la livraison basée sur le cloud progresse à un TCAC de 13,25 % jusqu'en 2031.

- Par type de service, les services de sécurité gérés ont capturé 28,92 % de la taille du marché des services d'information gérés en 2025 et mènent la croissance à un TCAC de 14,18 % jusqu'en 2031.

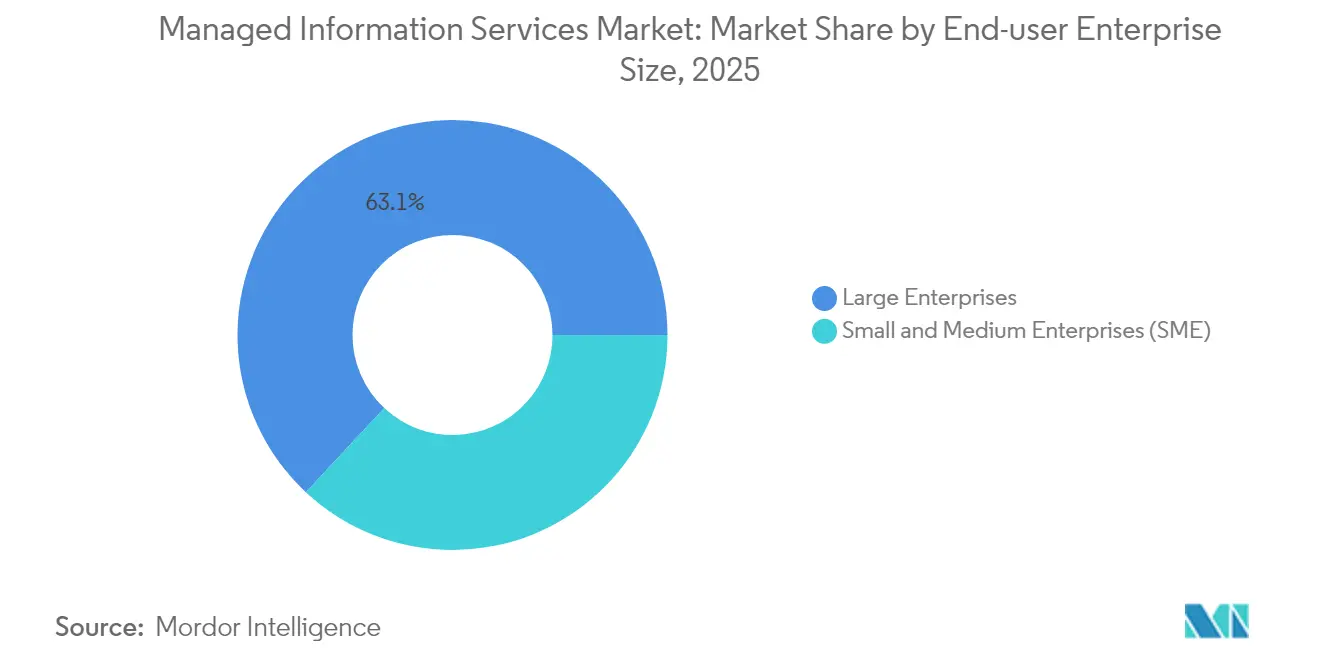

- Par taille d'entreprise, les grandes entreprises représentaient 63,05 % de la taille du marché des services d'information gérés en 2025 ; les petites et moyennes entreprises se développent à un TCAC de 12,08 % jusqu'en 2031.

- Par secteur vertical d'utilisation finale, les services bancaires, financiers et d'assurance ont mené avec une part de revenus de 20,78 % en 2025, tandis que la santé devrait croître à un TCAC de 12,84 % jusqu'en 2031.

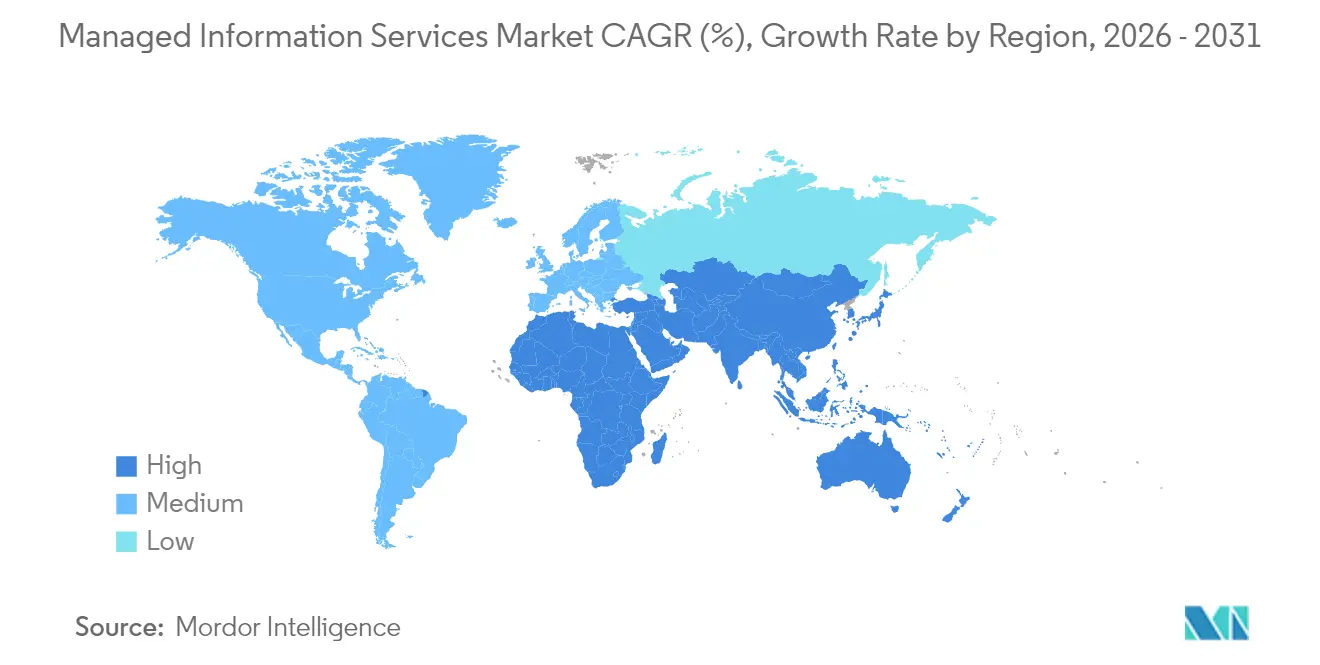

- Par géographie, l'Amérique du Nord commandait 34,87 % de la part du marché des services d'information gérés en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services d'information gérés

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Passage aux architectures hybrides / multi-cloud | +1.8% | Mondial avec des gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Optimisation des coûts et préférence pour les dépenses d'exploitation | +1.5% | Mondial, fort en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Escalade des cyber-menaces et pression de conformité | +2.1% | Mondial avec une intensité réglementaire dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Déploiements de l'informatique en périphérie nécessitant des nœuds MSP locaux | +1.2% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2 à 4 ans) |

| Mandats de durabilité pour les services gérés verts | +0.9% | Leadership de l'UE, s'étendant à l'Amérique du Nord et à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Maturité des opérations autonomes pilotées par l'IA (AIOps) | +1.4% | Adoption précoce en Amérique du Nord et dans l'UE, l'Asie-Pacifique suit | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Passage aux architectures hybrides / multi-cloud

Le cloud hybride et multi-cloud est devenu un impératif au niveau du conseil d'administration plutôt qu'une préférence d'outillage, avec 90 % des entreprises qui devraient adopter cette approche d'ici 2027. La portabilité des charges de travail, les règles de résidence des données et la diversification des fournisseurs multiplient la complexité opérationnelle, incitant les organisations à s'approvisionner en gestion unifiée auprès de spécialistes tiers. Cisco rapporte que 53 % des entreprises déplacent des charges de travail entre des environnements sur site et cloud chaque semaine, créant une demande soutenue pour des plateformes d'orchestration et des services de gouvernance inter-domaines.[1]Cisco Systems, "Enquête sur le cloud hybride 2025," Cisco, cisco.com Les prestataires qui fournissent une application cohérente des politiques, une observabilité intégrée et un placement automatisé des charges de travail sur des plateformes hétérogènes commandent actuellement des prix premium. L'adoption est la plus visible dans les secteurs fortement réglementés qui doivent simultanément satisfaire les objectifs de conformité et d'innovation, renforçant la proposition de valeur des services gérés capables de combiner contrôle local et agilité cloud.

Optimisation des coûts et préférence pour les dépenses d'exploitation

L'incertitude économique et le renouvellement technologique rapide poussent les responsables financiers vers des dépenses d'abonnement prévisibles. Les services gérés convertissent les dépenses en capital en dépenses d'exploitation tout en transférant les risques d'obsolescence matérielle, de gestion des licences et de fidélisation des talents au fournisseur. Les petites et moyennes entreprises adoptent le modèle le plus rapidement car il débloque une sécurité et des analyses de niveau entreprise sans investissement initial important. Les prestataires assument également les responsabilités de reporting de conformité et de réponse aux incidents, permettant aux équipes internes de rediriger les compétences rares vers l'innovation orientée client. En conséquence, les contrats axés sur les dépenses d'exploitation incluent de plus en plus des garanties de résultats liées aux niveaux de service, à l'expérience utilisateur et aux indicateurs commerciaux plutôt qu'à la seule disponibilité de l'infrastructure.

Escalade des cyber-menaces et pression de conformité

Les cyber-attaques ont augmenté en fréquence et en sophistication, avec des prévisions indiquant que 17 % des incidents exploiteront l'IA générative d'ici 2027. Les organisations ont donc besoin d'une surveillance permanente, d'une veille sur les menaces et d'une réponse aux incidents que peu peuvent maintenir en interne. Les revenus des services de sécurité gérés par client s'élèvent désormais en moyenne à 8 900 USD par mois parmi les entreprises MSP / MSSP hybrides.[2]IBM Corporation, "Indice de renseignement sur les menaces X-Force 2025," IBM, ibm.com Des réglementations telles que la loi européenne sur la résilience opérationnelle numérique imposent des tests et des rapports de contrôle continus, stimulant davantage la demande de détection et de réponse gérées, d'automatisation de la conformité et de cadres de confiance zéro fournis sous forme de package entièrement géré. Les prestataires intégrant l'orchestration de la sécurité et les flux de travail de réponse automatisée se différencient en réduisant le temps de présence et en démontrant des indicateurs clairs de réduction des risques.

Déploiements de l'informatique en périphérie nécessitant des nœuds MSP locaux

Les projets de villes intelligentes, les programmes IoT industriels et les déploiements 5G poussent les ressources informatiques plus près des sources de données. Chaque site en périphérie introduit de nouvelles considérations en matière d'appareils, de réseau et de sécurité qui dépassent souvent la portée des équipes informatiques centrales. Expereo note que les sites distribués en Asie-Pacifique se développent le plus rapidement à mesure que les gouvernements financent la modernisation de la fabrication et les services publics numériques.[3]Expereo, "Tendances de connectivité de l'informatique en périphérie 2025," Expereo, expereo.com Les prestataires de services gérés disposant d'une présence mondiale et d'une capacité d'ingénierie de terrain locale sont donc des partenaires privilégiés car ils peuvent exploiter une infrastructure « sans lumières » avec un minimum de personnel sur site. Les offres de services incluent de plus en plus l'orchestration en périphérie, la remédiation à distance et la connectivité sécurisée alignées sur les objectifs de latence et de conformité spécifiques au secteur.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de l'intégration des systèmes hérités et réglementaire | -1.3% | Mondial, avec une intensité particulière dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la souveraineté des données / à la vie privée | -0.8% | Leadership de l'UE et de la Chine, s'étendant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Pénurie de talents qualifiés faisant augmenter les coûts des MSP | -1.1% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Architectures sans serveur / sans opérations réduisant la portée des MSP | -0.7% | Adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des systèmes hérités et réglementaire

De nombreuses entreprises exploitent des applications essentielles sur des systèmes vieux de plusieurs décennies qui ne peuvent pas facilement s'interfacer avec les plateformes gérées modernes. Les banques, les services publics et les agences du secteur public font face à des exigences d'audit strictes qui nécessitent des contrôles sur mesure, des adaptateurs spécialisés et des cycles de validation prolongés. L'intégration personnalisée gonfle les coûts des projets et érode les économies d'échelle qui rendent les services gérés attractifs. Les cadres de conformité tels que SOX et RGPD imposent souvent une journalisation d'audit sur site et une ségrégation des données, obligeant les prestataires à déployer des environnements dédiés qui augmentent l'effort de livraison. Ces facteurs allongent les cycles de vente et retardent le délai de rentabilisation, en particulier pour les organisations mondiales ayant des obligations réglementaires diverses.

Architectures sans serveur / sans opérations réduisant la portée des MSP

Les fournisseurs de cloud public proposent désormais une informatique sans serveur qui abstrait le provisionnement, la mise à jour et la mise à l'échelle de l'infrastructure. À mesure que l'adoption augmente, des portions des services d'infrastructure gérée traditionnels risquent la désintermédiation. Cloud Foundry rapporte que 19 % des entreprises utilisent déjà des fonctions sans serveur en production, et 42 % supplémentaires ont l'intention d'évaluer cette option dans les deux ans.[4]Cloud Foundry Foundation, "Étude mondiale sur l'adoption du sans serveur 2025," Cloud Foundry, cloudfoundry.org Les prestataires doivent donc se tourner vers des activités à plus haute valeur ajoutée telles que la gestion des applications pilotées par les événements, la gouvernance des politiques et la sécurité à l'exécution. L'incapacité à évoluer au-delà de la surveillance et de la maintenance de base pourrait entraîner une compression des revenus, en particulier sur les marchés matures où les niveaux d'automatisation sont bien avancés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : accélération du cloud dans un contexte de dominance sur site

Les environnements sur site ont conservé 53,42 % de la part du marché des services d'information gérés en 2025, car de nombreuses entreprises fortement réglementées continuent d'exiger la garde directe de l'infrastructure. Les investissements importants dans les centres de données privés et les charges de travail sensibles à la latence ancrent davantage cette préférence. Pourtant, les services gérés basés sur le cloud sont en voie d'atteindre un TCAC de 13,25 % jusqu'en 2031, soulignant que la migration des charges de travail s'accélère dans les secteurs qui privilégient l'agilité et la consommation élastique. Les parcs hybrides prévalent désormais, obligeant les prestataires de services à offrir une visibilité sur un seul panneau, une remédiation automatisée de la dérive de configuration et des contrôles de sécurité uniformes dans les deux environnements.

L'accélération du cloud reflète également la confiance croissante dans les plateformes hyperscale qui fournissent désormais des plans de conformité spécifiques au secteur, des zones cloud souveraines et des options de chiffrement granulaires. Les entreprises reconnaissent en outre que la modernisation du cloud est indissociable de la transformation des applications, stimulant la demande de refactorisation, de pipelines DevSecOps et de surveillance continue de la conformité. Les partenaires de services gérés qui démontrent une expertise cloud certifiée, des accélérateurs de migration propriétaires et des outils d'optimisation financière robustes remportent des périmètres de contrats plus importants. À l'inverse, les prestataires limités à l'externalisation des centres de données risquent l'attrition des contrats à mesure que les clients adoptent des modèles de conception natifs du cloud et attendent des conseils proactifs sur l'économie du placement des charges de travail.

Par type de service : les services de sécurité mènent l'accélération de la croissance

Les services de sécurité gérés contrôlaient 28,92 % du pool de revenus total en 2025 et se développent à un TCAC de 14,18 %, reflétant l'élévation du cyber-risque au rang de priorité à l'échelle de l'entreprise. Les services avancés combinent désormais la veille sur les menaces, l'analyse comportementale et la réponse automatisée exécutée via des plateformes unifiées, réduisant les charges de travail de triage manuel.

La demande augmente également pour l'accès réseau à confiance zéro, la protection des charges de travail cloud et les évaluations des risques de la chaîne d'approvisionnement. Parallèlement, les services de centre de données et de réseau gérés continuent de fournir des flux de revenus annuels prévisibles, mais leur croissance est inférieure à celle de la sécurité car l'automatisation de l'infrastructure comprime les volumes de tickets traditionnels. Les portefeuilles de services convergent donc autour de l'activation multi-cloud sécurisée, avec des prestataires intégrant la gouvernance des identités, la prévention des pertes de données et les tableaux de bord de conformité. Canalys souligne que les offres combinées de sécurité et d'optimisation cloud génèrent 1,6 fois plus de revenus de vente croisée par rapport aux propositions cloisonnées. Les fournisseurs investissant dans des plateformes MDR, des analyses de sécurité et des équipes spécialisées en réponse aux incidents commandent en conséquence des marges différenciées.

Par taille d'entreprise : le segment des PME stimule la démocratisation du marché

Les grandes entreprises représentaient 63,05 % des revenus en 2025 en raison de parcs d'applications complexes, d'une gouvernance multi-régions et de besoins de conformité continus qui nécessitent des services gérés avancés. Ces organisations signent généralement des accords mondiaux pluriannuels qui regroupent les opérations d'infrastructure, de cloud, de lieu de travail et de sécurité dans des cadres de niveau de service unifiés. Notamment, la taille moyenne des contrats dépasse 65 millions USD et englobe souvent des engagements transformateurs tels que la modernisation des applications et les opérations assistées par l'IA.

Les petites et moyennes entreprises, cependant, enregistrent la trajectoire la plus rapide à un TCAC de 12,08 %. L'adoption est propulsée par des cyber-menaces persistantes, des modèles de lieu de travail hybrides et des pénuries aiguës de talents qui augmentent le coût de la constitution d'équipes internes. Les prestataires répondent aux préoccupations d'accessibilité financière grâce à des catalogues de services modulaires, des offres à prix fixe et des canaux de distribution sur marketplace. La taille du marché des services d'information gérés pour le segment des PME devrait doubler d'ici 2030 à mesure que la facturation basée sur la consommation et les modèles de livraison à distance réduisent davantage les barrières à l'entrée. Les fournisseurs qui réussissent associent l'intégration automatisée, des plans directeurs de meilleures pratiques prescriptives et des modèles verticaux qui accélèrent le délai de rentabilisation pour les clients aux ressources limitées.

Par secteur vertical d'utilisation finale : la santé accélère la transformation numérique

Les services bancaires, financiers et d'assurance ont mené en 2025 avec une part de 20,78 %, portés par des lois strictes de protection des données, une surveillance des fraudes en temps réel et des systèmes de transactions à haute fréquence qui exigent une disponibilité de cinq neuf. Les prestataires gérés dans ce domaine élargissent leurs capacités autour de l'automatisation du reporting réglementaire, de la sécurité des API de banque ouverte et de l'analyse du risque de crédit assistée par l'IA. Malgré la dominance du BFSI, la santé maintient le rythme du marché des services d'information gérés à un TCAC de 12,84 % jusqu'en 2031. La croissance est liée à l'interopérabilité des dossiers de santé électroniques, à l'expansion de la télémédecine et à l'impératif de sécuriser les données sensibles des patients sans entraver les flux de travail cliniques.

Les groupes hospitaliers cherchent également des partenaires de services gérés pour mettre en œuvre la segmentation des dispositifs médicaux, l'archivage des données d'imagerie et la préparation aux audits HIPAA. Les mandats d'interopérabilité imposent l'intégration des systèmes hérités, des analyses basées sur le cloud et des dispositifs en périphérie dans des cadres sécurisés. Les entités manufacturières, de commerce de détail et du secteur public enregistrent une adoption régulière à mesure qu'elles numérisent les chaînes d'approvisionnement, modernisent les plateformes citoyennes et intègrent des capteurs IoT sur les lignes de production. Dans chaque cas, les prestataires qui combinent expertise sectorielle, maîtrise réglementaire et efficacité pilotée par l'automatisation gagnent en traction concurrentielle.

Analyse géographique

L'Amérique du Nord a conservé 34,87 % des revenus de 2025 grâce à l'adoption précoce du cloud, à des réglementations sophistiquées en matière de cybersécurité et à un écosystème profond de prestataires de premier rang. Les entreprises aux États-Unis exigent régulièrement des analyses prédictives, des opérations assistées par l'IA et des contrats basés sur les résultats qui lient les honoraires aux indicateurs clés de performance commerciale. Le Canada ajoute de l'élan grâce aux programmes fédéraux de gouvernement numérique et aux initiatives bancaires modernes qui dépendent d'une élasticité multi-cloud sécurisée. De nombreux prestataires déploient des centres de livraison régionaux et des zones cloud souveraines pour se conformer aux lois sur la vie privée en constante évolution au niveau des États tout en maintenant des niveaux de service à faible latence.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide avec un TCAC de 12,45 % et réduit l'écart avec les régions établies. La Chine développe les services d'information gérés grâce aux investissements dans les villes intelligentes et aux politiques de modernisation de la fabrication qui nécessitent une orchestration en périphérie et une connectivité sécurisée. Les nations d'Asie du Sud-Est sautent les étapes de l'infrastructure héritée en adoptant des applications hébergées dans le cloud et le commerce axé sur le mobile, nécessitant un soutien partenaire pour l'optimisation du réseau et la conformité réglementaire. Les prestataires qui établissent des coentreprises, des centres de service multilingues et des solutions verticales spécifiques à la région sont bien positionnés pour capter des parts de portefeuille.

L'Europe affiche une demande mature mais résiliente ancrée dans le RGPD, la loi sur la résilience opérationnelle numérique et les obligations de reporting en matière de durabilité. L'Allemagne et le Royaume-Uni restent les premiers dépensiers, mais l'Europe du Sud s'accélère à mesure que les fonds de relance de l'UE soutiennent les projets de numérisation. Les prestataires se différencient en proposant des initiatives mesurables de réduction des émissions de carbone, une résidence des données exclusivement dans l'UE et des artefacts de conformité prêts pour l'audit. Au fil du temps, des règles environnementales plus strictes déplaceront les critères d'achat vers des partenaires qui démontrent des progrès vérifiables en matière d'approvisionnement en énergie renouvelable et de pratiques matérielles d'économie circulaire.

Paysage concurrentiel

Le marché des services d'information gérés est modérément fragmenté mais se consolide à mesure que les sociétés de capital-investissement agrègent des MSP régionaux en plateformes à grande échelle. IBM, Accenture et Tata Consultancy Services détenaient collectivement environ 18 % des revenus mondiaux en 2024, s'appuyant sur de larges portefeuilles, des cadres d'automatisation propriétaires et de solides références sectorielles. Les hyperscalers cloud tels que Microsoft et Amazon Web Services continuent de progresser dans la pile avec des bases de données gérées, des services de sécurité et d'observabilité qui empiètent sur l'externalisation traditionnelle. Les opérateurs de télécommunications, notamment Orange Business et Deutsche Telekom, monétisent leur portée réseau en associant la connectivité à l'orchestration en périphérie, au SD-WAN et à l'accès à confiance zéro.

La différenciation stratégique se concentre de plus en plus sur l'intelligence artificielle et la spécialisation verticale. L'accord de 6,4 milliards USD d'IBM pour l'acquisition de HashiCorp élargit les actifs d'automatisation multi-cloud et sécurise le pipeline d'entreprise sur les parcs hybrides. Accenture a réalisé plus de 30 acquisitions dans le cloud et la durabilité depuis 2024 pour renforcer ses capacités en informatique verte, ingénierie des plateformes de données et conseil sectoriel. Les « méga-MSP » soutenus par le capital-investissement dépassent désormais 100 aux États-Unis, combinant des fonctions de back-office centralisées avec une proximité client locale pour générer un effet de levier opérationnel. Les perturbateurs émergents mettent l'accent sur une tarification entièrement automatisée par utilisateur qui comprime les marges des acteurs établis à forte intensité de main-d'œuvre.

La concurrence par les prix coexiste avec l'escalade des niveaux de service, incitant les prestataires à intégrer l'évitement prédictif des incidents, des scripts auto-correcteurs et une facturation basée sur la consommation alignée sur les résultats commerciaux. Les fournisseurs qui réussissent associent de profonds écosystèmes de partenaires à une propriété intellectuelle propriétaire telle que des plateformes AIOps, des jumeaux numériques cyber et des accélérateurs d'intégration à faible code qui fidélisent les clients. La convergence du cloud, de la sécurité, de la connectivité et des mandats de durabilité maintient des coûts de changement élevés et favorise les fournisseurs capables d'orchestrer des engagements multi-domaines complexes dans des cadres de gouvernance unifiés.

Leaders du secteur des services d'information gérés

IBM Corporation

Accenture plc

Cisco Systems Inc.

Microsoft Corporation

AT&T Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Shield Technology Partners a été lancé avec plus de 100 millions USD de financement initial de Thrive Holdings et ZBS Partners, établissant une plateforme de prestataire de services gérés activée par l'IA visant à élargir le réseau américain et à améliorer les services informatiques pour les entreprises locales.

- Juin 2025 : NWN Corporation a acquis InterVision Systems, un prestataire de services gérés, pour améliorer ses solutions technologiques alimentées par l'IA et élargir ses capacités en matière d'expérience client, de cybersécurité et d'infrastructure intelligente pour les organisations de taille moyenne à grande et du secteur public.

- Avril 2025 : IBM a annoncé l'acquisition de Hakkoda Inc., un cabinet de conseil mondial en données et IA, pour améliorer les services de transformation des données d'IBM Consulting et fournir une expertise spécialisée en plateforme de données pour les opérations commerciales pilotées par l'IA.

- Avril 2025 : Kyndryl et Microsoft ont lancé des services améliorés de sécurité des données et de gestion des risques via Kyndryl Consult Data Security Posture Management, axés sur la sécurité des données prête pour l'IA dans les environnements hybrides.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude comptabilise les revenus générés lorsque les entreprises confient la surveillance en régime permanent, la maintenance, la sécurité et l'optimisation de leurs parcs de centres de données, de réseaux, d'applications et de terminaux à des fournisseurs de services gérés tiers qui s'engagent dans des accords de niveau de service pluriannuels.

Exclusion du périmètre : les missions de conseil ponctuelles, les contrats de renforcement des effectifs et les abonnements SaaS autonomes sont hors marché.

Aperçu de la segmentation

- Par déploiement

- Sur site

- Cloud

- Par type de service

- Centre de données géré

- Sécurité gérée

- Communications gérées (UC et VoIP)

- Réseau géré (LAN/WAN/SASE)

- Infrastructure gérée (serveur / stockage)

- Mobilité et appareils gérés

- Application gérée et DevOps

- Par taille d'entreprise utilisatrice finale

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur vertical d'utilisation finale

- BFSI

- Informatique et télécommunications

- Santé

- Médias et divertissement

- Commerce de détail et commerce électronique

- Fabrication

- Gouvernement et secteur public

- Autres secteurs verticaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Espagne

- Suisse

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Viêt Nam

- Indonésie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Nigéria

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques avec des responsables commerciaux de MSP, des responsables des achats dans les secteurs BFSI et de la santé, ainsi que des distributeurs de canaux cloud en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe nous ont permis de déterminer la taille moyenne des contrats, les conditions contractuelles et les prix planchers. Une courte enquête en ligne auprès de PME a apporté des précisions sur les seuils d'adoption et les attentes en matière de retour sur investissement.

Recherche documentaire

Nous avons commencé par associer les déclarations de revenus publiques des MSP et les présentations aux investisseurs aux séries de dépenses macro en TIC provenant de l'Union internationale des télécommunications, d'Eurostat, de l'OCDE et du Bureau of Economic Analysis des États-Unis. Notre équipe a également analysé les avis de contrats CompTIA, les archives de presse dans Dow Jones Factiva, les fiches d'entreprises sur D&B Hoovers et les clusters de brevets Questel afin d'identifier les dynamiques d'automatisation qui façonnent le mix de services. Ces sources sont données à titre illustratif ; de nombreux autres documents de référence ont alimenté les vérifications des données.

Dimensionnement du marché et prévisions

Les analystes de Mordor ont construit un cadre descendant en reliant les dépenses informatiques des entreprises régionales au taux de pénétration observé des modèles d'engagement géré, puis en répartissant la valeur par ligne de service à l'aide des données primaires. Des vérifications ascendantes, des consolidations de revenus de fournisseurs et des calculs échantillonnés ASP multiplié par le nombre de terminaux ont tempéré les totaux. Les variables clés comprennent les dépenses de sécurité gérée par employé, la part des charges de travail sur des clouds externalisés, le parc d'appareils sous gestion, la fréquence des audits réglementaires et l'inflation des salaires informatiques régionaux. Une régression multivariée prolonge les tendances jusqu'en 2030, tandis qu'une analyse de scénarios autour de la récession et du risque cyber délimite la fourchette.

Cycle de validation des données et de mise à jour

Nous effectuons des analyses automatisées des écarts, des examens par les pairs et des validations par des responsables seniors, en comparant les résultats avec des ensembles de données de facturation, des effectifs et des bases de données de contrats. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des violations majeures, des fusions-acquisitions ou des contrats emblématiques modifient les fondamentaux, et une révision finale par les analystes juste avant la publication garantit que les clients reçoivent les informations les plus récentes.

Pourquoi la base de référence des services d'information gérés de Mordor Intelligence reste solide

Les estimations publiées diffèrent souvent parce que les fournisseurs choisissent des catégories de revenus variées, des trajectoires de hausse des prix et des calendriers de révision différents. En appliquant des filtres de périmètre rigoureux et un modèle à double perspective, nous maintenons des chiffres reproductibles et exempts d'inclusions cachées. Les principaux facteurs d'écart sont la question de savoir si les revenus BPO sont regroupés, si les dépenses IaaS cloud font l'objet d'un double comptage, l'agressivité de l'inflation des prix et la rapidité avec laquelle les modèles sont rouverts après des cyberévénements.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 303,16 Mds USD (2025) | Mordor Intelligence | |

| 330,37 Mds USD (2025) | Global Consultancy A | Regroupe l'externalisation des télécommunications, manque de validation terrain |

| 377,49 Mds USD (2025) | Industry Publisher B | Intègre les revenus BPO larges et une hausse de prix uniforme de 8 % |

| 304,45 Mds USD (2025) | Research Group C | Exclut la mobilité et le DevOps, prévision en une seule étape |

Ces contrastes montrent que le mix équilibré de Mordor, combinant des pools de revenus vérifiés, des courbes de prix réalistes et des actualisations planifiées, produit une base de référence fiable que les décideurs peuvent relier à des variables transparentes.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services d'information gérés ?

Le marché a atteint 325,65 milliards USD en 2026 et devrait atteindre 465,74 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les services gérés basés sur le cloud progressent à un TCAC de 13,25 %, dépassant les solutions sur site.

Pourquoi les services de sécurité gérés sont-ils très demandés ?

L'escalade des cyber-menaces activées par l'IA et les réglementations strictes stimulent un TCAC de 14,18 % pour les services de sécurité gérés.

Quelle région affiche le plus fort élan de croissance ?

L'Asie-Pacifique mène avec un TCAC de 12,45 % en raison de la numérisation rapide, des programmes gouvernementaux et de l'adoption croissante du cloud.

Comment les petites et moyennes entreprises bénéficient-elles des services gérés ?

Les PME acquièrent des capacités de niveau entreprise et des modèles de dépenses d'exploitation prévisibles, alimentant un TCAC de 12,08 % pour leur segment.

Dernière mise à jour de la page le: