Taille et parts du marché des services cloud gérés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 154.08 Milliards de dollars |

| Taille du Marché (2031) | 240.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services cloud gérés par Mordor Intelligence

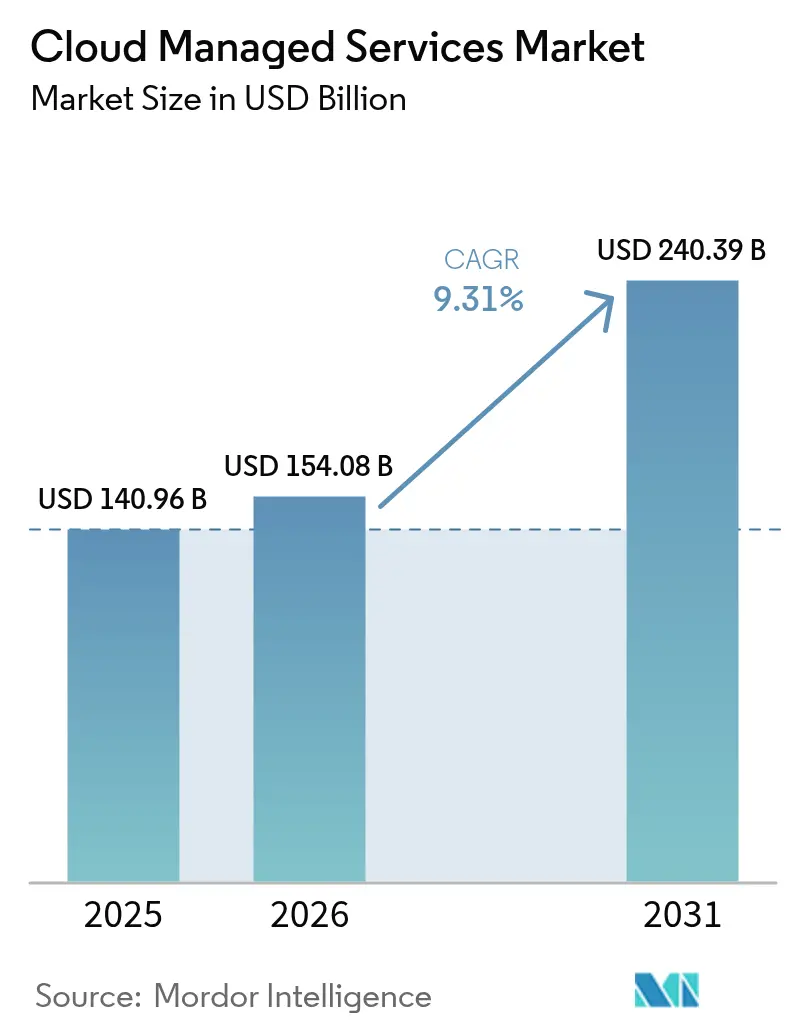

La taille du marché des services cloud gérés était évaluée à 140,96 milliards USD en 2025 et devrait croître de 154,08 milliards USD en 2026 pour atteindre 240,39 milliards USD d'ici 2031, à un TCAC de 9,31 % pendant la période de prévision (2026-2031).

Les entreprises continuent de passer d'une propriété d'infrastructure à forte intensité d'actifs à des modèles d'exploitation à la consommation qui améliorent l'agilité, libèrent des liquidités et raccourcissent les cycles d'innovation. La demande augmente fortement à mesure que la prolifération multi-cloud et les menaces de cybersécurité pèsent sur les équipes informatiques internes. Les mandats de numérisation des services financiers, les charges de travail pilotées par l'IA et les objectifs de durabilité intensifient le besoin d'une gestion externe experte. L'Amérique du Nord détient la plus grande part des dépenses, mais la vaste base inexploitée de l'Asie-Pacifique et son environnement politique favorable au cloud en font la région à la croissance la plus rapide. La concurrence s'articule de plus en plus autour de l'automatisation, de la profondeur de la conformité et de l'expertise sectorielle plutôt que d'un simple arbitrage des coûts.

Principaux enseignements du rapport

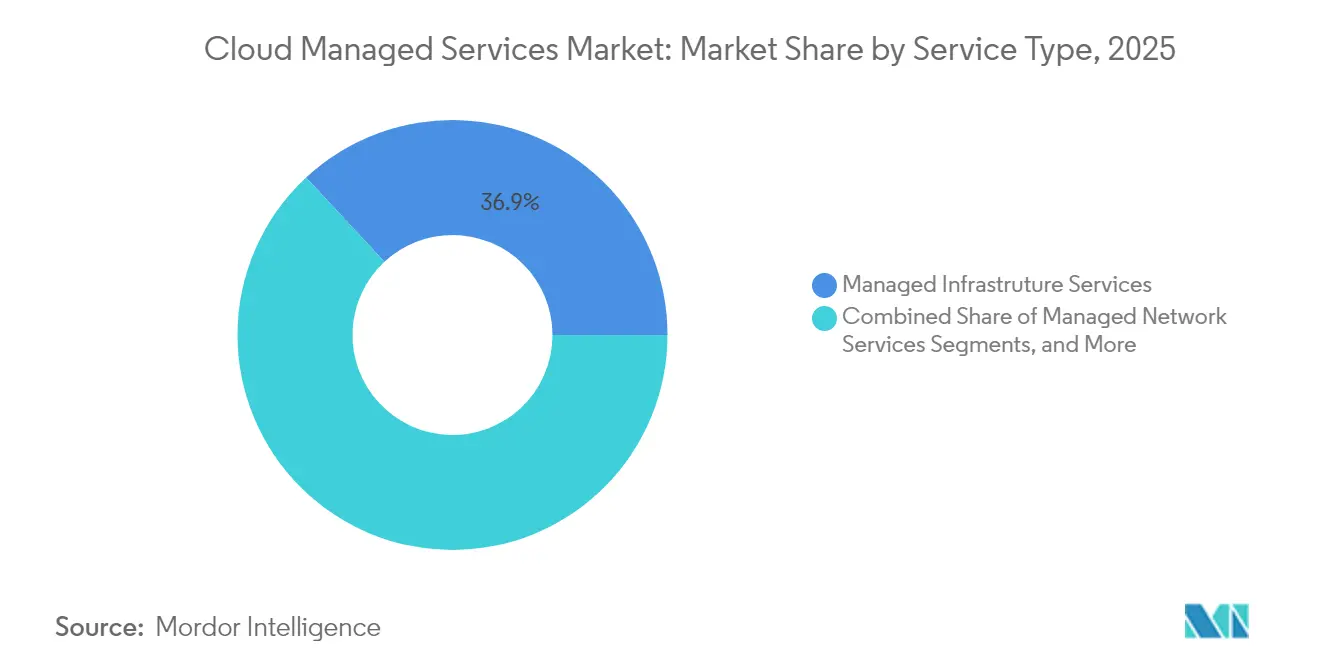

- Par type de service, les services d'infrastructure gérés ont dominé avec une part de revenus de 36,92 % en 2025 ; les services de sécurité gérés devraient se développer à un TCAC de 10,52 % jusqu'en 2031.

- Par modèle de déploiement, l'option cloud public a capturé 51,42 % de la part de marché des services cloud gérés en 2025, tandis que les services cloud hybrides devraient croître à un TCAC de 11,23 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 64,78 % de la taille du marché des services cloud gérés en 2025 ; les petites et moyennes entreprises progresseront à un TCAC de 9,61 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le segment BFSI détenait une part de revenus de 31,62 % en 2025 ; les charges de travail du commerce de détail et de l'e-commerce se développeront à un TCAC de 9,97 % jusqu'en 2031.

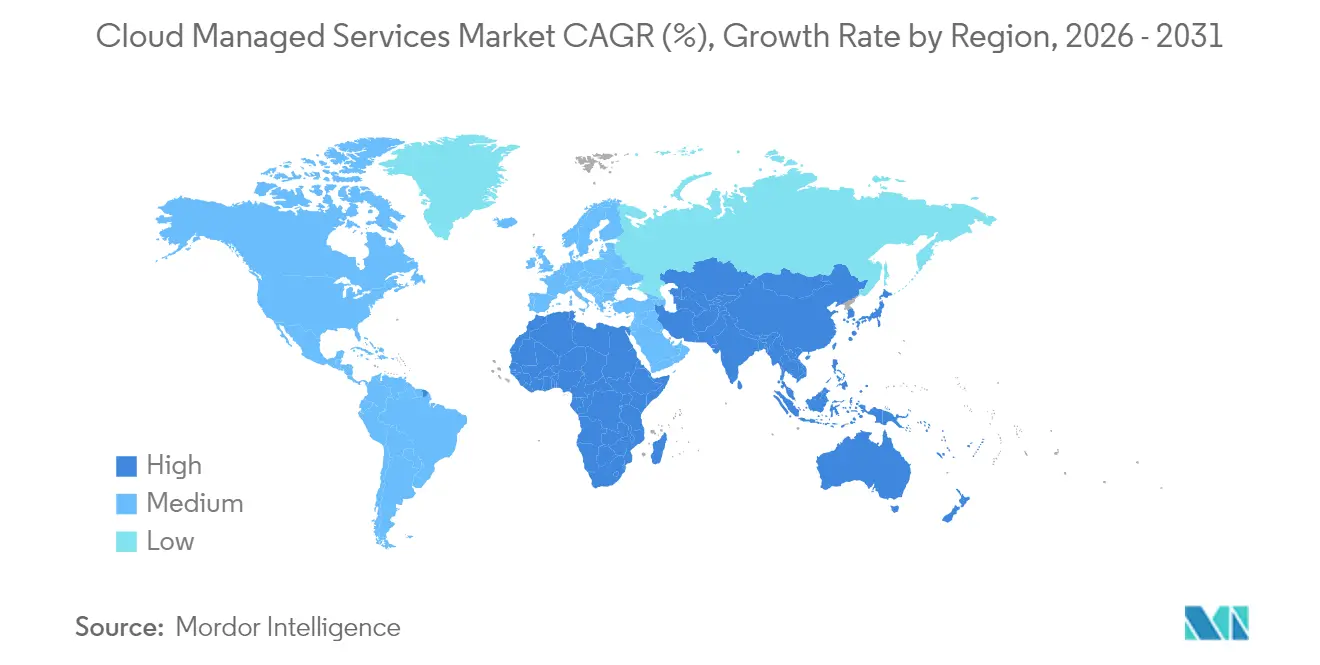

- Par géographie, l'Amérique du Nord représentait 36,85 % des dépenses de 2025, tandis que l'Asie-Pacifique est en bonne voie pour un TCAC de 9,41 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services cloud gérés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les initiatives numériques prioritaires du BFSI accélèrent l'externalisation vers le cloud géré | +1.80% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Montée en puissance de la complexité multi-cloud et hybride au sein des entreprises | +1.50% | Mondial, particulièrement en APAC et en Amérique du Nord | Court terme (≤ 2 ans) |

| Risque cyber accru et conformité poussant vers une sécurité gérée 24h/24 et 7j/7 | +1.20% | Mondial, avec un accent sur les secteurs réglementés | Court terme (≤ 2 ans) |

| Pression d'optimisation des coûts sur les budgets des DSI (dépenses d'exploitation vs dépenses d'investissement) | +1.00% | Mondial, avec un impact plus fort dans les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| L'adoption du FinOps crée une nouvelle demande de gouvernance continue des coûts cloud | +0.80% | Amérique du Nord et Europe, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Les mandats de durabilité et de cloud vert reconfigurent la sélection des fournisseurs | +0.60% | Europe en tête, suivie par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats numériques prioritaires du BFSI intensifient l'externalisation

Les banques et les assureurs placent désormais les services cloud gérés au cœur de leurs feuilles de route de modernisation, stimulant la croissance du marché des services cloud gérés. En avril 2024, Tata Consultancy Services a élargi son alliance avec AWS, s'engageant à former 25 000 ingénieurs sur des modèles de modernisation cloud de niveau bancaire.[1]Tata Consultancy Services, "TCS et AWS approfondissent leur partenariat pour accélérer la transformation cloud," tcs.com Les institutions considèrent les partenaires externes comme la seule voie réaliste pour intégrer l'IA générative, automatiser les contrôles de conformité et raccourcir les cycles de mise sur le marché des produits. Les configurations hybrides permettent aux systèmes de base de nouvelle génération de coexister avec les plateformes héritées, réduisant ainsi le risque opérationnel. Les banques d'Asie-Pacifique se distinguent : les allocations budgétaires pour la modernisation cloud dépassent désormais les objectifs de réduction des coûts, les gains en matière d'expérience client devenant primordiaux.

Montée en puissance de la complexité multi-cloud et hybride au sein des entreprises

L'adoption hybride et multi-cloud est devenue courante, mais peu d'entreprises maîtrisent l'orchestration multiplateforme en interne. VMware rapporte que 93 % de ses clients ont l'intention de conserver des architectures hybrides à long terme.[2]VMware, "Témoignages clients sur le cloud hybride," vmware.com Nutanix constate que 95 % des entreprises ont déplacé des applications entre des clouds en 2024 pour améliorer la sécurité ou accélérer l'innovation. Il en résulte un besoin croissant de partenaires capables d'offrir une visibilité unifiée, un placement automatisé des charges de travail et une gouvernance des coûts sur l'ensemble des environnements cloud, stimulant ainsi la croissance du marché des services cloud gérés.

Risque cyber accru et conformité poussant vers une sécurité gérée 24h/24 et 7j/7

La récupération après une attaque par rançongiciel s'étend souvent sur plusieurs jours, érodant la confiance dans les défenses purement internes. Canon IT Solutions a lancé en décembre 2024 une plateforme de protection des applications cloud natives (CNAPP) au prix de 350 000 JPY (2 625 USD) par mois, offrant aux clients une surveillance continue sur AWS, Azure et Google Cloud. Les institutions BFSI s'appuient sur les flux de menaces en temps réel de la plateforme de périphérie d'Akamai pour satisfaire aux obligations DORA et PCI DSS.[3]Akamai Technologies, "Présentation de la sécurité des services financiers," akamai.com Les postures de confiance zéro et les fenêtres de réponse 24h/24 et 7j/7 définissent désormais les attentes de base pour les contrats de sécurité gérée, renforçant la demande de services complets sur le marché des services cloud gérés.

Pression d'optimisation des coûts sur les budgets des DSI (dépenses d'exploitation vs dépenses d'investissement)

Les vents contraires économiques élèvent le FinOps au rang de priorité au niveau du conseil d'administration. Le rapport État du FinOps 2024 de CloudKeeper montre que les organisations à dépenses mensuelles élevées se concentrent sur l'optimisation des remises sur engagement, tandis que les dépensiers plus modestes privilégient des prévisions précises. Dell APEX Flex on Demand revendique jusqu'à 60 % d'économies sur les dépenses d'exploitation par rapport aux modèles à capacité fixe en alignant la facturation sur l'utilisation réelle.[4]Dell Technologies, "APEX Flex on Demand," dell.com Une facturation prévisible à la consommation rend les services gérés attractifs pendant les cycles économiques incertains.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Anxiété persistante face aux violations de données et évolution du paysage des menaces | -0.8% | Mondial, avec un impact plus élevé dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Les risques de dépendance fournisseur ralentissent la migration à grande échelle des charges de travail | -0.6% | Mondial, affectant particulièrement les grandes entreprises | Moyen terme (2-4 ans) |

| Pénurie mondiale d'architectes cloud certifiés | -0.5% | Mondial, plus aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| La fragmentation des lois sur la souveraineté des données alourdit les coûts de conformité | -0.4% | Europe en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Anxiété persistante face aux violations de données et évolution du paysage des menaces

Des recherches britanniques montrent que de nombreuses PME retardent encore la migration vers le cloud en raison de lacunes perçues en matière de sécurité, même si elles reconnaissent les avantages en termes de flexibilité et de coûts. Les audits de conformité et la confiance des clients pèsent lourdement, allongeant les cycles de vente pour les fournisseurs qui ne peuvent pas produire des certifications rigoureuses et des indicateurs de réponse aux incidents.

Les risques de dépendance fournisseur ralentissent la migration à grande échelle des charges de travail

La Commission fédérale du commerce des États-Unis examine les partenariats exclusifs cloud-IA, mettant en évidence les obstacles potentiels liés aux coûts de changement pour les clients. Des études sud-africaines confirment que les PME hésitent souvent à poursuivre des projets cloud transformateurs par crainte de perdre leur pouvoir de négociation et leur autonomie technique. Les fournisseurs doivent contrer cela avec des architectures ouvertes, des contrats flexibles et des outils de sortie robustes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de sécurité stimulent la croissance premium

Les services d'infrastructure gérés continuent d'assurer le provisionnement fondamental, capturant 36,92 % des revenus de 2025. Pourtant, les services de sécurité gérés croissent plus rapidement à un TCAC de 10,52 % alors que les entreprises privilégient la chasse aux menaces en continu, l'application de la confiance zéro et le reporting de conformité. La taille du marché des services cloud gérés pour la sécurité gérée dépassera donc la plupart des autres segments. Les centres d'opérations de sécurité pilotés par l'IA, tels que la plateforme de VikingCloud qui analyse des milliards d'événements quotidiennement, renforcent l'avantage des fournisseurs en réduisant le temps de présence des menaces et en automatisant la corrélation. Les services réseau, applicatifs, de sauvegarde et de reprise après sinistre restent stables, canalisant des projets de modernisation complexes et le support des systèmes hérités.

Des effets de second ordre se propagent dans le secteur des services cloud gérés à mesure que les fournisseurs regroupent la sécurité avec la supervision de l'infrastructure et du réseau, créant des plateformes intégrées qui augmentent les coûts de changement. Les acheteurs en entreprise valorisent les tableaux de bord unifiés, les niveaux de service cohérents et la gouvernance en vue unique sur l'ensemble des environnements multi-cloud, des fonctionnalités que les solutions ponctuelles indépendantes peinent à égaler.

Par modèle de déploiement : les architectures hybrides s'accélèrent malgré la domination du cloud public

L'option cloud public conserve 51,42 % de la part de marché des services cloud gérés en 2025, ancrée par les zones de disponibilité hyperscale et les riches outils natifs. Le modèle hybride, cependant, s'accélère à un TCAC de 11,23 % alors que les clients recherchent le contrôle de la latence, la résidence des données et les avantages d'optimisation des coûts. L'utilisation d'AWS Outposts par Nomura Research Institute permet aux banques japonaises d'exécuter des services AWS sur site pour satisfaire aux règles de souveraineté. Le partenariat d'Equinix Japan avec Sakura Internet illustre comment la colocation et les services prêts pour les GPU mélangent l'économie publique avec le contrôle privé pour les charges de travail d'IA. La croissance du cloud privé reste modeste, réservée aux cas de latence ultra-faible ou aux cas réglementaires de niche.

Les fournisseurs de services gérés se différencient désormais sur le marché des services cloud gérés en proposant des moteurs de politique cohérents, des tableaux de bord des coûts et une observabilité sur les empreintes publiques, privées et de périphérie. Les clients soumis à des mandats stricts de disponibilité ou de localisation des données considèrent de plus en plus la maîtrise des fournisseurs en matière d'intégration hybride comme un prérequis à l'achat.

Par taille d'entreprise : l'adoption par les PME s'accélère grâce à l'accessibilité des services gérés

Les grandes entreprises représentent 64,78 % des dépenses de 2025, attirées par la capacité des fournisseurs à gérer des empreintes multi-cloud étendues et à fournir des niveaux de service mondiaux. La taille du marché des services cloud gérés capturée par les PME, cependant, se développe plus rapidement à un TCAC de 9,61 % car les offres gérées neutralisent les lacunes en expertise et offrent des dépenses d'exploitation prévisibles. Des recherches sur les PME australiennes soulignent qu'un travail préparatoire approfondi et des conseils externes font la différence entre des transitions perturbatrices et fluides. Redapt identifie cinq domaines — concentration, sécurité, coûts, évolutivité et opérations simples — où les services gérés aident les PME à dépasser leur poids. Les fournisseurs s'adressent à ce groupe avec une surveillance 24h/24 et 7j/7 packagée, une sécurité à plusieurs niveaux et une facturation à l'utilisation.

Le soutien aux PME s'aligne également sur les subventions gouvernementales d'activation numérique, notamment dans les économies en développement où les compétences cloud sont rares. Les services de migration et de formation groupés aident les petites entreprises à adopter des analyses avancées et le commerce électronique sans s'engager dans des départements informatiques internes étendus.

Par secteur d'activité des utilisateurs finaux : la transformation du commerce de détail stimule la croissance la plus rapide

Le secteur BFSI maintient une part de 31,62 % du marché des services cloud gérés en 2025, en raison des lourdes exigences de conformité et des charges de travail de transactions en temps réel. Les déploiements dans le commerce de détail et l'e-commerce, cependant, enregistrent un TCAC de 9,97 %, ce qui en fait le moteur de croissance le plus rapide grâce à l'expansion omnicanale et à la numérisation de la chaîne d'approvisionnement. L'analytique de périphérie pour les magasins intelligents, la gestion des stocks en temps réel et le marketing personnalisé poussent les détaillants vers des partenaires de services gérés. Les clients du secteur manufacturier intègrent la maintenance prédictive de la périphérie au cloud, tandis que les entités de santé exploitent des lacs de données sécurisés pour les diagnostics et la télémédecine.

Les fournisseurs répondent avec des plans sectoriels — packs de politiques préconfigurés, architectures de référence et chaînes d'outils de conformité. Par exemple, BluEnt rapporte que les détaillants s'appuient sur des plateformes d'e-commerce cloud gérées pour le contrôle des coûts et la mise à l'échelle élastique lors des pics cycliques. Une telle spécialisation augmente les barrières au changement et accroît la valeur moyenne des contrats.

Analyse géographique

L'Amérique du Nord reste le plus grand dépensier, conservant 36,85 % de la part du marché des services cloud gérés en 2025. L'adoption précoce, les écosystèmes de partenaires matures et un environnement de financement par capital-risque robuste soutiennent la demande d'optimisation, d'opérations d'IA et d'automatisation de la conformité. Les entreprises américaines privilégient les contrats basés sur les résultats, tandis que les entreprises canadiennes tirent parti de la proximité transfrontalière pour la résilience à double région. Les fabricants mexicains intègrent des passerelles de périphérie gérées pour soutenir les programmes Industrie 4.0.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 9,41 % sur le marché des services cloud gérés jusqu'en 2031, les gouvernements subventionnant la numérisation et l'accès au haut débit s'élargissant. Le réseau de partenaires de Huawei Cloud compte désormais plus de 45 000 entreprises et 12 000 offres sur la place de marché, reliant les secteurs de la finance, des télécommunications et les start-ups d'IA dans toute la région. Les grands acteurs informatiques indiens rénovent les parcs hérités pour les exportations de services mondiaux. Le seuil de confiance élevé du Japon stimule la demande de configurations hybrides soutenues par des centres de données locaux, tandis que l'infrastructure 5G de la Corée du Sud accélère les charges de travail à forte composante de périphérie. L'isolement de l'Australie intensifie les appels à des nœuds gérés locaux qui s'interconnectent de manière transparente avec les ressources mondiales, un domaine dans lequel OpenText investit massivement en 2025.

La mosaïque réglementaire européenne pousse les fournisseurs à se différencier sur les références de résidence des données et de durabilité. Les fabricants du Mittelstand allemand exploitent les services gérés pour l'Industrie 4.0, tandis que les dépenses en cloud public français et italien augmentent dans le cadre des stratégies nationales d'IA. Les institutions financières britanniques commandent des suites intégrées de gestion des menaces pour s'aligner sur les attentes de la PRA. Le Pacte vert et le reporting CSRD de la région freinent la demande pour les fournisseurs sans indicateurs d'émissions transparents ; l'engagement de Microsoft à alimenter ses centres de données avec 100 % d'énergie renouvelable influence les décisions d'approvisionnement.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des territoires naissants mais à fort potentiel où les services gérés contournent les infrastructures locales limitées. Expereo note que les entreprises augmentent leurs dépenses en SD-WAN et SASE pour offrir des performances applicatives cohérentes sur des opérations géographiquement dispersées.

Paysage concurrentiel

Le marché des services cloud gérés présente une concentration modérée. Les hyperscalers (AWS, Microsoft, Google) ancrent la couche d'infrastructure, tandis que les grands acteurs mondiaux des services informatiques (IBM, Accenture, TCS, Wipro, HCL) combinent échelle et conseil sectoriel. Les opérateurs de télécommunications (NTT DATA, Lumen, Orange) apportent une profondeur réseau, et les acteurs spécialisés (Rackspace, VikingCloud, RDX) exploitent des lacunes de capacité de niche.

Les orientations stratégiques se regroupent autour de :

- La spécialisation sectorielle. Pinnacle Technology Partners cible les clients des sciences de la vie en intégrant l'IA pour les pipelines de découverte de médicaments et en sécurisant les flux de données de bonnes pratiques de laboratoire.

- Les services de durabilité. IFS a lancé un module de gestion de la durabilité au sein d'IFS Cloud pour répondre aux besoins de suivi des données CSRD de l'UE, illustrant comment les exigences de conformité stimulent l'expansion des produits.

L'intérêt du capital-investissement reste élevé. CDW a acquis Mission Cloud en février 2025, tandis que H.I.G. Capital a privatisé Converge Technology Solutions le même mois, pariant sur des synergies de vente croisée et de montée en gamme vers la sécurité gérée. L'acquisition de RDX par Madison Dearborn en 2024 souligne l'appétit pour les fournisseurs centrés sur les bases de données qui font le pont entre les systèmes hérités et le cloud.

Les opportunités d'espaces blancs résident dans la gestion du cycle de vie des dispositifs de périphérie, l'orchestration du cloud souverain et la planification des charges de travail tenant compte du carbone. Les fournisseurs capables de fusionner des compétences transversales — réseau, infrastructure, sécurité, FinOps et reporting ESG — se démarqueront en tant que partenaires de modernisation à guichet unique.

Leaders du secteur des services cloud gérés

Amazon Web Services (AWS)

Microsoft (Azure Managed Services)

IBM

Accenture

NTT DATA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : CDW a finalisé l'acquisition de Mission Cloud, élargissant son portefeuille de services gérés pour accélérer la transformation numérique de ses clients.

- Février 2025 : H.I.G. Capital a annoncé l'acquisition de Converge Technology Solutions, signalant la confiance continue du capital-investissement dans le secteur.

- Février 2025 : OpenText a approfondi ses investissements en Asie-Pacifique dans les infrastructures cloud, de sécurité et d'IA pour soutenir la croissance régionale.

- Décembre 2024 : Canon IT Solutions a lancé un service CNAPP pour la surveillance continue de la sécurité multi-cloud au prix de 350 000 JPY (2 625 USD) par mois.

- Novembre 2024 : Nomura Research Institute a déployé des services gérés basés sur AWS Outposts pour les charges de travail sensibles à la souveraineté des données.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des services cloud gérés comme l'externalisation récurrente, basée sur des contrats, de la surveillance, de l'optimisation et du support technique des ressources cloud publiques, privées et hybrides, incluant les piles de calcul, de stockage, de réseau, de sécurité et d'applications, fournie par des prestataires tiers et mesurée en chiffre d'affaires annuel des services. Mordor Intelligence évalue le marché en termes de valeur, en partant d'une base de référence 2025 de 140,96 milliards USD et en projetant jusqu'en 2030.

Exclusion du périmètre : les services de conseil cloud professionnels, les projets de migration ponctuels et les services gérés purement sur site restent en dehors du périmètre.

Aperçu de la segmentation

- Par type de service

- Services d'infrastructure gérés

- Services réseau gérés

- Services de sécurité gérés

- Services applicatifs gérés

- Autres types de services

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité des utilisateurs finaux

- BFSI

- IT et télécommunications

- Commerce de détail et e-commerce

- Santé et sciences de la vie

- Industrie manufacturière

- Gouvernement et secteur public

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des dirigeants de services gérés, des architectes cloud, des responsables des achats et des consultants du secteur en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Les informations sur les valeurs moyennes des contrats, le taux de pénétration des modules complémentaires de sécurité et les différentiels de prix régionaux nous aident à combler les lacunes de données et à tester les hypothèses du modèle.

Recherche documentaire

Nous assemblons d'abord des données fondamentales provenant de sources publiques de premier rang telles que le U.S. Bureau of Labor Statistics, Eurostat, l'Union internationale des télécommunications, les indicateurs TIC de l'OCDE et les associations régionales du commerce cloud. Les ratios d'adoption du cloud, les ajouts de capacité des hyperscalers et les dépôts tarifaires enrichissent notre réservoir de demande, tandis que les dépôts d'entreprises et les déclarations 10-K ancrent les répartitions des revenus des fournisseurs. Des ressources payantes, notamment D&B Hoovers et Dow Jones Factiva, complètent les données financières des fournisseurs et le flux d'informations. Une analyse plus large des données de brevets via Questel et des volumes d'importation via Volza nous aide à percevoir les schémas de diffusion technologique. Cette liste est illustrative ; de nombreuses sources supplémentaires soutiennent la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Nous reconstituons le réservoir de demande descendant à partir des dépenses cloud des entreprises, des revenus des services cloud publics et du taux de pénétration des services gérés, qui sont ensuite validés par des agrégations d'échantillons de fournisseurs et des vérifications de canaux. Des variables clés telles que le taux d'adoption multi-cloud, le prix moyen par poste, le taux d'attachement des services de sécurité, le PIB régional par travailleur numérique et le développement de la capacité des hyperscalers pilotent notre modèle. Une régression multivariée avec analyse de scénarios prévoit chaque variable jusqu'en 2030 ; des tranches ascendantes affinent les totaux là où les données sont solides.

Cycle de validation des données et de mise à jour

Les analystes comparent les résultats avec des outils indépendants de suivi des dépenses cloud ; les signaux d'anomalie déclenchent une révision par les pairs, et les résultats font l'objet d'une validation finale avant publication. Les rapports sont actualisés annuellement, et les événements significatifs, tels que des changements majeurs de prix ou des réglementations, donnent lieu à des mises à jour intermédiaires.

Pourquoi la base de référence des services cloud gérés de Mordor offre une clarté fiable

Les estimations publiées divergent souvent ; des périmètres de services différents, des grilles tarifaires variées et des calendriers de mise à jour distincts créent des écarts visibles pour les décideurs.

Les principaux facteurs d'écart comprennent une inclusion plus large des services professionnels ponctuels, des chevauchements avec les services sur site, une escalade agressive du prix de vente moyen et des actualisations moins fréquentes des ensembles de données dans d'autres études, tandis que nous isolons les revenus récurrents exclusivement cloud et mettons à jour les chiffres annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 140,96 milliards USD (2025) | Mordor Intelligence | - |

| 134,44 milliards USD (2024) | Global Consultancy A | Inclut une partie des services informatiques gérés sur site et utilise une inflation ASP plus élevée |

| 137,33 milliards USD (2024) | Industry Portal B | Mélange les revenus de conseil et applique un taux de pénétration mondial uniforme |

| 95,56 milliards USD (2024) | Trade Journal C | Exclut les modules complémentaires de sécurité et s'appuie sur une divulgation limitée des fournisseurs |

Pris dans leur ensemble, la comparaison montre que notre sélection rigoureuse du périmètre, les vérifications croisées au niveau des variables et le rythme d'actualisation annuel fournissent une base de référence équilibrée et transparente sur laquelle les clients peuvent s'appuyer pour leur planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la croissance prévue du marché des services cloud gérés ?

La taille du marché des services cloud gérés devrait passer de 154,08 milliards USD en 2026 à 240,39 milliards USD d'ici 2031, enregistrant un TCAC de 9,31 %.

Quel type de service connaît la croissance la plus rapide ?

Les services de sécurité gérés affichent la croissance la plus rapide, avec un TCAC projeté de 10,52 % jusqu'en 2031, les organisations externalisant la détection des menaces 24h/24 et 7j/7 et la gestion de la conformité.

Pourquoi les modèles de cloud hybride gagnent-ils en popularité ?

Les architectures hybrides équilibrent la latence, la résidence des données et les coûts en combinant des actifs sur site avec l'évolutivité du cloud public, stimulant un TCAC de 11,23 % dans les services cloud hybrides gérés.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC de 9,41 %, portée par les mandats de numérisation gouvernementaux et l'expansion des investissements dans les infrastructures cloud.

Quels sont les principaux obstacles à une adoption plus large ?

L'anxiété face aux violations de données, les préoccupations liées à la dépendance fournisseur, les pénuries de talents qualifiés et la fragmentation des lois sur la souveraineté des données freinent collectivement l'adoption, bien que les fournisseurs disposant de solides références en matière de conformité et de plateformes ouvertes puissent atténuer ces risques.

Quel est le niveau de consolidation du paysage concurrentiel ?

Le marché obtient un score de 6/10 en termes de concentration ; bien qu'une poignée d'acteurs mondiaux détiennent une part significative, les spécialistes sectoriels et les fournisseurs régionaux continuent de se tailler des niches rentables.

Dernière mise à jour de la page le: