Taille et part du marché des services gérés en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

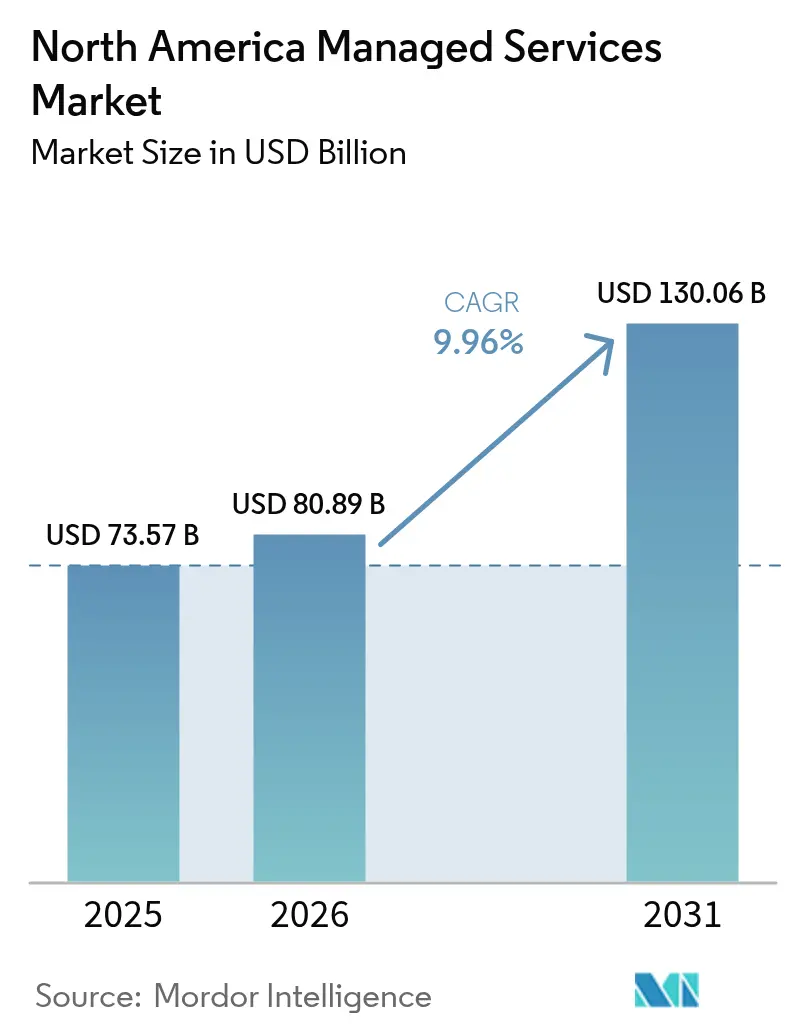

| Taille du marché de l'année de base (2025) | 73.57 Milliards de dollars |

| Taille du Marché (2026) | 80.89 Milliards de dollars |

| Taille du Marché (2031) | 130.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services gérés en Amérique du Nord par Mordor Intelligence

La taille du marché des services gérés en Amérique du Nord devrait passer de 73,57 milliards USD en 2025 à 80,89 milliards USD en 2026, et est prévue pour atteindre 130,06 milliards USD d'ici 2031, à un TCAC de 9,96 % sur la période 2026-2031. Les dépenses continues en modernisation du cloud, la hausse des primes de cyberassurance et la prolifération des lois étatiques sur la confidentialité continuent de pousser les entreprises vers des partenariats de services gérés qui réduisent le risque de conformité et offrent une expertise spécialisée. Près de trois entreprises régionales sur quatre exploitent désormais une combinaison de clouds publics et privés, faisant de la gestion multiplateforme une priorité opérationnelle de premier plan. La grave pénurie de talents en matière de sécurité, d'architecture cloud et d'intelligence artificielle amplifie le besoin de prestataires externes capables de fournir des compétences difficiles à recruter à grande échelle. Les grands contrats associent de plus en plus les engagements d'optimisation des coûts à des indicateurs de niveau de service, ce qui renforce le bien-fondé économique de l'automatisation basée sur l'IA au sein des plateformes de prestation de services. L'intensité concurrentielle s'accroît à mesure que des consolidateurs soutenus par des fonds de capital-investissement rachètent des spécialistes régionaux, élargissant la portée géographique et l'étendue des services tout en maintenant la proximité client que les acheteurs du marché intermédiaire attendent.

Principaux enseignements du rapport

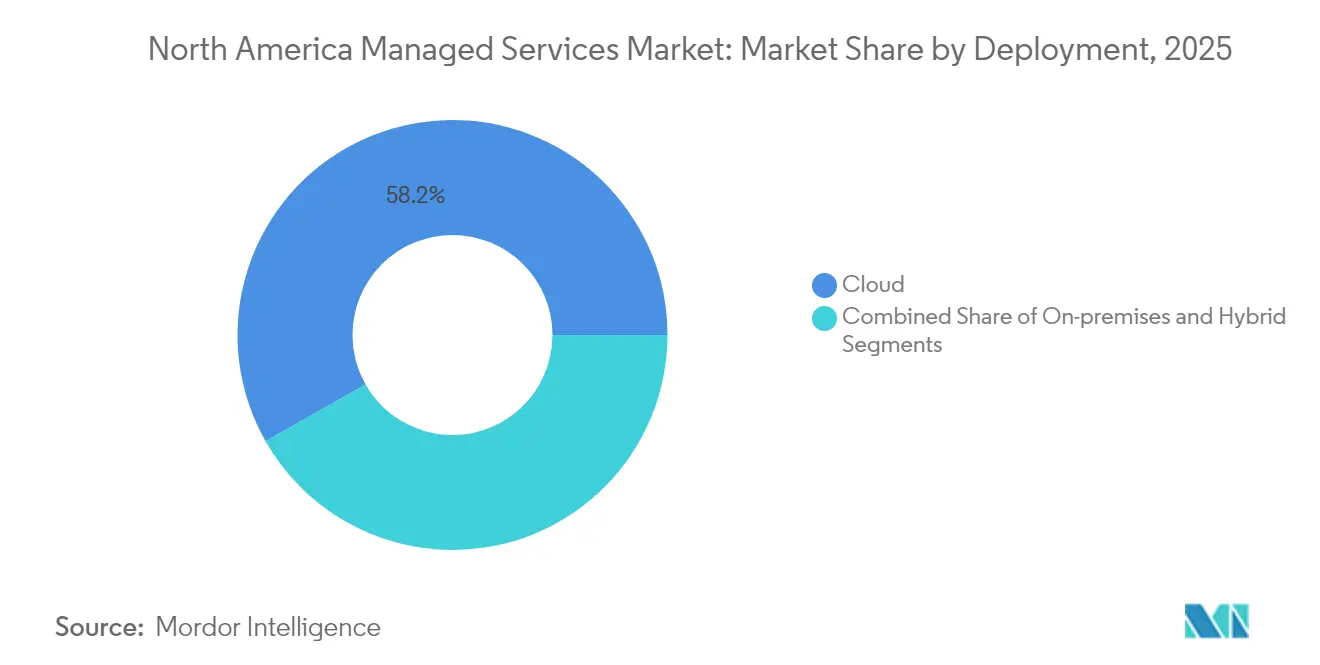

- Par déploiement, les solutions hébergées dans le cloud ont représenté 58,22 % de la part du marché des services gérés en Amérique du Nord en 2025, tandis que les déploiements hybrides devraient progresser à un TCAC de 11,03 % jusqu'en 2031.

- Par type de service, les services de sécurité gérée ont été en tête avec une part de revenus de 24,05 % en 2025 sur le marché des services gérés en Amérique du Nord ; les services cloud gérés et les services applicatifs affichent le TCAC prévisionnel le plus rapide, à 10,61 % jusqu'en 2031.

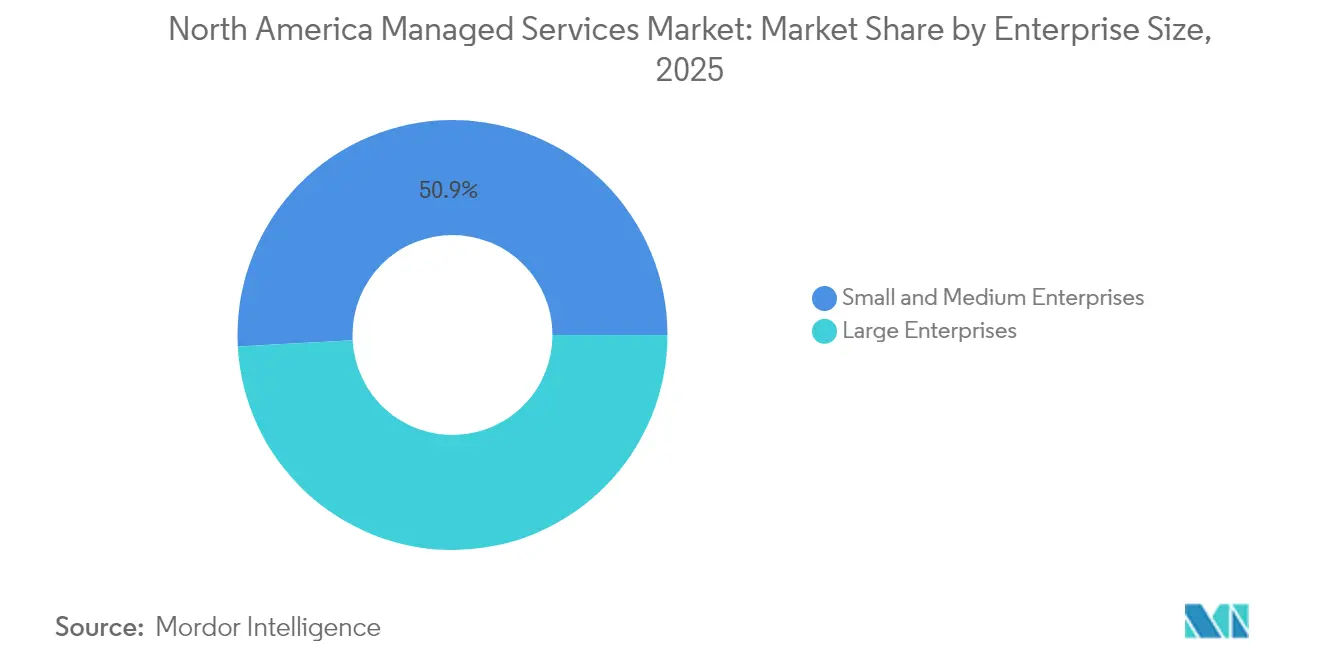

- Par taille d'entreprise, les grandes entreprises ont représenté 49,15 % de la taille du marché des services gérés en Amérique du Nord en 2025, tandis que les petites et moyennes entreprises devraient enregistrer un TCAC de 10,95 % jusqu'en 2031.

- Par utilisateur final, le segment BFSI a généré 24,21 % des revenus de 2025 sur le marché des services gérés en Amérique du Nord, tandis que la santé et les sciences de la vie est en bonne voie pour un TCAC de 10,49 % jusqu'en 2031.

- Par pays, les États-Unis représentaient 72,10 % des dépenses régionales en 2025 sur le marché des services gérés en Amérique du Nord et devraient progresser à un TCAC de 11,26 % au cours des cinq prochaines années.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services gérés en Amérique du Nord

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Transition des entreprises vers des architectures hybrides et multi-cloud | +2.8% | Mondial, avec des gains précoces sur la côte ouest et dans les couloirs du Nord-Est des États-Unis | Moyen terme (2-4 ans) |

| Montée des cybermenaces stimulant l'adoption des services de sécurité gérée | +2.1% | Amérique du Nord et UE, débordement vers l'APAC | Court terme (≤ 2 ans) |

| Pénuries de talents en TI et besoin d'optimisation des coûts | +1.9% | Mondial | Long terme (≥ 4 ans) |

| Accélération de la transformation numérique dans les PME | +1.7% | Noyau APAC, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Lois étatiques sur la confidentialité stimulant l'externalisation axée sur la conformité | +1.4% | National, avec des gains précoces en Californie, au Texas et en Floride | Court terme (≤ 2 ans) |

| Services gérés de calcul en périphérie pour les réseaux privés 5G et l'Industrie 4.0 | +1.2% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition des entreprises vers des architectures hybrides et multi-cloud

Environ 75 % des organisations régionales répartissent désormais leurs charges de travail sur plusieurs clouds publics et infrastructures sur site, ce qui intensifie la demande de services gérés d'orchestration et de gouvernance. Les actions tarifaires des fournisseurs qui augmentent les coûts de licence accélèrent les évaluations de rapatriement et les stratégies d'adoption hybride. Les entreprises standardisent leurs plateformes de conteneurs pour limiter la dépendance et simplifier la portabilité, mais elles ont toujours besoin d'une expertise externe pour l'application des politiques, l'optimisation FinOps et la migration des charges de travail. Les prestataires de services gérés en tirent parti en regroupant les services de découverte, de migration et de contrôle continu des coûts dans des contrats basés sur les résultats qui lient les honoraires aux économies réalisées. Ces facteurs soutiennent collectivement le marché des services gérés en Amérique du Nord en tant que canal essentiel pour l'excellence opérationnelle multicloud.

Montée des cybermenaces stimulant l'adoption des services de sécurité gérée

Les acteurs malveillants déploient désormais l'intelligence artificielle pour automatiser la reconnaissance et créer des logiciels malveillants polymorphes, ce qui déborde les centres d'opérations de sécurité internes. Les nouvelles règles de signalement des incidents de la Commission des valeurs mobilières des États-Unis obligent les sociétés cotées à divulguer les violations significatives dans un délai de quatre jours ouvrables, incitant les conseils d'administration à exiger une couverture de détection et de réponse 24 h/24 × 7 j/7. Les services gérés de détection et de réponse comblent ce vide, car les entreprises manquent souvent de personnel formé à la chasse aux menaces, à la forensique et aux contrôles de sécurité natifs du cloud. Les prestataires investissent dans des moteurs de corrélation basés sur l'IA qui réduisent le temps de séjour des menaces et respectent les délais de signalement stricts. Alors que les assureurs en cyberassurance imposent des primes plus élevées aux organisations sans surveillance par des tiers, la sécurité gérée devient à la fois une exigence technique et une couverture financière.

Pénuries de talents en TI et besoin d'optimisation des coûts

Neuf entreprises sur dix signalent des difficultés à recruter des experts en architecture cloud, en science des données et en DevOps sécurisé. L'inflation des salaires ajoute une pression supplémentaire, augmentant le coût total des ingénieurs expérimentés et incitant les directeurs financiers à réorienter les dépenses vers des contrats de services gérés basés sur les dépenses opérationnelles. Les prestataires répondent avec des modèles de talent en tant que service qui intègrent des équipes spécialisées pour les migrations cloud, les opérations de modèles d'IA et les implémentations de confiance zéro. Des programmes de certification continue aident les prestataires de services gérés à fidéliser les praticiens rares et à transmettre la profondeur des compétences à leurs clients. Étant donné que les investisseurs évaluent de plus en plus les projets de transformation numérique sur des horizons de retour sur investissement de six mois, la capacité à déployer des équipes prêtes à l'emploi est devenue un avantage décisif qui soutient la croissance sur le marché des services gérés en Amérique du Nord.

Accélération de la transformation numérique dans les PME

Les petites et moyennes entreprises étaient autrefois à la traîne des pionniers du numérique, mais trois sur quatre s'attendent désormais à des budgets technologiques plus importants en 2025, et une sur cinq prévoit d'investir au moins 10 millions USD par initiative.[1]TEKsystems, "Rapport 2025 sur l'état de la transformation numérique," teksystems.com Beaucoup adoptent des services gérés basés sur des plateformes parce qu'elles manquent de compétences internes en intégration et ne peuvent pas justifier les licences de logiciels d'entreprise. Les prestataires proposent des offres groupées de migration cloud, d'analyse de données et de cybersécurité qui offrent des frais mensuels prévisibles liés à l'utilisation. La tarification à la croissance aide les PME à se développer sans investissements en capital importants, tout en bénéficiant d'une résilience et d'une conformité de niveau entreprise. En conséquence, l'adoption par les PME apporte un nouvel élan au marché des services gérés en Amérique du Nord en élargissant la base adressable au-delà des acheteurs du Fortune 500.

Analyse de l'impact des facteurs de contrainte*

| Facteurs de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Complexité de la souveraineté des données et de l'intégration des systèmes hérités | -1.8% | Mondial, avec influence réglementaire du RGPD et des lois étatiques sur la confidentialité | Moyen terme (2-4 ans) |

| Dépendance aux fournisseurs et perte de contrôle perçue | -1.2% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Pression salariale liée à l'inflation érodant les marges des prestataires de services gérés | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Coûts de reporting en matière de durabilité pour les prestataires de services | -0.6% | Amérique du Nord et UE, avec des gains précoces en Californie et à New York | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la souveraineté des données et de l'intégration des systèmes hérités

Quatorze États américains appliquent désormais des lois complètes sur la confidentialité avec des obligations variées en matière de résidence et de traitement des données, ce qui complique les architectures de données transfrontalières et allonge les cycles de mise en œuvre. De nombreuses grandes entreprises conservent des systèmes propriétaires vieux de plusieurs décennies qui ne peuvent pas être migrés vers des clouds publics sans une refactorisation coûteuse, obligeant les prestataires à combiner le support sur site avec des outils natifs du cloud. Les cadres de conformité tels que NIST SP 800-171 et les mandats sectoriels en matière de santé ou de finance exigent des pistes d'audit granulaires, ajoutant de la complexité pour les prestataires de services gérés. Ces facteurs ralentissent le démarrage des projets et limitent dans certains cas le potentiel de capture de revenus qui alimente par ailleurs le marché des services gérés en Amérique du Nord.

Dépendance aux fournisseurs et perte de contrôle perçue

La consolidation notable des fournisseurs et les augmentations de prix surprises amplifient les craintes des clients en matière de dépendance. Les directeurs des systèmes d'information rédigent désormais des clauses de sortie, des conditions de portabilité des données et des structures multi-prestataires dans les contrats de services gérés, ce qui prolonge les délais de négociation. Les responsables technologiques craignent également que l'externalisation des fonctions stratégiques puisse diminuer la pertinence interne, entraînant des résistances organisationnelles. Pour répondre à ces préoccupations, les prestataires proposent de plus en plus des modèles d'engagement hybrides qui permettent aux entreprises de conserver la gouvernance sur les charges de travail clés tout en externalisant des tâches discrètes. Bien que ces modèles favorisent l'adoption, ils réduisent la portée des contrats et tempèrent la croissance des revenus au sein du secteur des services gérés en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud accélère l'innovation hybride

Les déploiements hébergés dans le cloud ont généré 58,22 % des revenus du marché des services gérés en Amérique du Nord en 2025, tandis que les environnements hybrides sont prévus pour un TCAC de 11,03 % jusqu'en 2031. Cette progression reflète la résilience des hyperscalers, les généreux remises accordées aux partenaires et les achats sur les places de marché qui simplifient les conditions d'abonnement. L'adoption hybride prend de l'élan à mesure que des règles strictes de résidence des données et des objectifs de latence pour le calcul en périphérie poussent certaines charges de travail plus près des utilisateurs. Les entreprises industrielles utilisent des réseaux 5G privés pour relier les usines, puis ancrent l'analyse de données dans des clouds régionaux gérés par des prestataires de services gérés. En conséquence, les prestataires rebondissent des travaux de migration simple vers des engagements d'optimisation continus qui équilibrent coût, performance et conformité sur des infrastructures diverses. Le marché des services gérés en Amérique du Nord intègre fréquemment des modules complémentaires de gestion de conteneurs qui offrent des correctifs automatisés et l'application des politiques pour les clusters distribués. Les catalogues de services comprennent désormais des tableaux de bord FinOps qui visualisent les métriques de rétrofacturation et de gouvernance, renforçant davantage l'implication des prestataires de services gérés dans la gestion des coûts.

Par type de service : leadership en matière de sécurité et accélération du cloud

La sécurité gérée représentait 24,05 % des revenus de 2025, soulignant l'urgence au niveau du conseil d'administration de renforcer les défenses contre les attaques pilotées par l'IA. Les services cloud gérés et les services applicatifs affichent le TCAC prévisionnel le plus rapide à 10,61 %, portés par des entreprises qui transfèrent le développement personnalisé vers des environnements sans serveur et de conteneurs tout en nécessitant une supervision externe. Les services de centres de données hérités restent pertinents pour les charges de travail réglementées qui doivent rester sur site, mais les prestataires les enveloppent de plus en plus dans des couches d'automatisation et de gestion à distance pour améliorer leur profil de marge. Les communications unifiées, le SD-WAN et les réseaux gérés soutiennent les modèles de travail hybrides qui persistent en 2025. Dans toutes les catégories, les moteurs d'orchestration basés sur l'IA réduisent le travail manuel, libérant les ingénieurs pour qu'ils évoluent vers des rôles de conseil qui génèrent des tarifs de facturation plus élevés. Cette évolution contribue à maintenir la rentabilité même lorsque la concurrence tarifaire s'intensifie sur le marché des services gérés en Amérique du Nord.

Par taille d'entreprise : l'élan des PME défie la domination des grandes entreprises

Les grandes entreprises représentaient 49,15 % de la part du marché des services gérés en Amérique du Nord en 2025, tirant parti de budgets pluriannuels pour négocier de larges contrats basés sur les résultats couvrant l'infrastructure, les applications et la cybersécurité. En revanche, les PME affichent un TCAC de 10,95 % jusqu'en 2031, les stratégies axées sur le cloud abaissant les barrières à l'entrée. Les prestataires proposent des blocs de services modulaires adaptés aux besoins de trésorerie et aux seuils réglementaires des PME. De nombreuses PME considèrent les prestataires de services gérés comme des directeurs des systèmes d'information fractionnels qui orchestrent les écosystèmes de fournisseurs et maintiennent les artefacts de conformité. Le secteur des services gérés en Amérique du Nord bénéficie donc d'un entonnoir croissant de clients prêts à consommer des offres standardisées, créant des avantages d'échelle pour les prestataires spécialisés dans des secteurs verticaux spécifiques tels que les cabinets dentaires, les banques régionales ou les start-ups SaaS.

Par secteur d'utilisateur final : leadership du BFSI et innovation dans la santé

Le BFSI a généré 24,21 % des revenus de 2025, renforcé par les pressions sur les commissions d'interchange qui poussent les banques à externaliser les fonctions TI non essentielles et à concentrer leurs dépenses sur l'engagement numérique. Des cadres réglementaires solides tels que la conformité FedLine élèvent le besoin de soutien externe pour les audits et la surveillance en temps réel. La santé et les sciences de la vie affichent le TCAC le plus rapide à 10,49 % dans un contexte d'adoption de la télésanté, de modernisation des dossiers médicaux électroniques et de charges de travail en génomique qui exigent un calcul haute performance avec une stricte confidentialité des données. Les environnements industriels utilisent les services gérés pour faire converger la technologie opérationnelle et les TI dans des cadres de confiance zéro, tandis que les détaillants investissent dans l'optimisation omnicanale qui mélange l'analyse des stocks avec des applications orientées client. La diversité sectorielle diversifie la croissance du chiffre d'affaires sur le marché des services gérés en Amérique du Nord, réduisant la dépendance à un seul secteur vertical.

Analyse géographique

Les dépenses nord-américaines restent fortement concentrées dans les grands couloirs métropolitains, mais les villes secondaires du Mountain West et du Midwest affichent une croissance supérieure à la moyenne à mesure que les fabricants déploient des programmes Industrie 4.0. La région devrait croître, soutenue par une adoption profonde du cloud et un ensemble disparate de lois étatiques sur la confidentialité qui incitent à l'externalisation vers des prestataires prêts en matière de conformité. Les initiatives de modernisation fédérales des États-Unis génèrent des véhicules contractuels de plusieurs milliards de dollars qui stipulent souvent la participation des petites entreprises, créant des opportunités de partenariat pour les prestataires de services gérés régionaux. Au Canada, la réglementation fintech et les mandats de cloud pour le secteur public soutiennent un flux contractuel régulier malgré des indicateurs macroéconomiques plus faibles.

Le Mexique bénéficie du réalignement des chaînes d'approvisionnement qui encourage les centres de développement logiciel en proximité géographique s'appuyant sur la sécurité cloud gérée pour satisfaire la conformité des clients américains. Les lois étatiques sur la confidentialité en Californie, au Texas, en Floride et au Colorado ajoutent une complexité régionale qui favorise les prestataires disposant d'experts juridiques et d'audit intégrés. Les négociations sur les flux de données transfrontaliers dans le cadre du nouvel Accord sur le pont de données Canada-États-Unis encouragent des contrôles harmonisés que les prestataires de services gérés peuvent standardiser sur des plateformes multi-locataires. Le marché des services gérés en Amérique du Nord croît donc non seulement en volume mais aussi en nuance géographique, exigeant des empreintes de prestataires qui combinent la livraison locale avec des centres d'innovation centralisés.

Paysage concurrentiel

Les 10 premiers prestataires contrôlent environ 49 % des revenus, mais plus de 5 000 spécialistes régionaux et verticaux opèrent de manière rentable dans la longue traîne. Accenture a réalisé 27 acquisitions au cours de l'exercice 2024 pour approfondir ses capacités sectorielles, tandis que IBM et Kyndryl ont élargi leurs alliances avec les hyperscalers pour orienter les revenus vers des services cloud à marge plus élevée.[3]Accenture, "Rapport annuel 2024," accenture.com Les financements de capital-investissement ont dépassé 8 milliards USD en transactions conclues au cours de 2024, alimentant des regroupements qui fusionnent des prestataires de services gérés locaux en plateformes nationales et accélèrent l'adoption d'outils de livraison standardisés basés sur l'IA. La différenciation concurrentielle repose désormais sur la capacité à intégrer l'automatisation qui comprime le temps de résolution et génère des informations prédictives. Les prestataires expérimentent des tarifications basées sur l'utilisation qui alignent les incitations et atténuent la perception de dépendance aux fournisseurs. Les partenariats avec Amazon Web Services, Microsoft Azure et Google Cloud ouvrent des avantages de co-vente qui améliorent l'économie de génération de prospects sur le marché des services gérés en Amérique du Nord. Les accélérateurs de conformité verticale, tels que les contrôles HIPAA pré-mappés, raccourcissent les cycles de vente et renforcent les taux de succès face aux intégrateurs mondiaux.

Leaders du secteur des services gérés en Amérique du Nord

AT&T Inc.

Fujitsu Limited

Cisco Systems, Inc.

Hewlett Packard Enterprise Company

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Kyndryl a enregistré 160 millions USD de revenus avant impôts ajustés pour le T3 de l'exercice 2025 et a déclaré des signatures sur douze mois glissants de 16,3 milliards USD, validant son pivot vers les services gérés basés sur l'automatisation.

- Janvier 2025 : Information Services Group a enregistré une valeur annuelle de contrats de services gérés pour les Amériques au T4 2024 de 5,7 milliards USD, dont huit méga-contrats ayant chacun dépassé 100 millions USD.

- Janvier 2025 : IBM a annoncé un chiffre d'affaires au T4 2024 de 17,6 milliards USD, avec une progression du logiciel de 10 % en glissement annuel, reflétant le mouvement des clients vers des services gérés basés sur les plateformes.

- Décembre 2024 : OMERS Private Equity a acquis une participation majoritaire dans Integris, marquant son premier investissement de plateforme dans le segment des prestataires de services gérés régionaux et signalant l'intérêt continu des sponsors financiers.

Périmètre du rapport sur le marché des services gérés en Amérique du Nord

Le service géré est la pratique d'externalisation, sur une base proactive, de certains processus et fonctions destinés à améliorer les opérations et à réduire les dépenses. Il simplifie les opérations TI, augmente la satisfaction des utilisateurs et améliore la qualité des services tout en réduisant les coûts d'exploitation. Les options de services gérés vont de l'assistance post-déploiement à court terme aux opérations applicatives à long terme.

Le marché des services gérés en Amérique du Nord est segmenté par déploiement (sur site et cloud), type (centre de données géré, sécurité gérée, communications gérées, réseau géré, infrastructure gérée et mobilité gérée), taille d'entreprise (petites entreprises, moyennes entreprises et grandes entreprises), secteur d'utilisateur final (BFSI, TI et télécommunications, santé, divertissement et médias, commerce de détail, fabrication, gouvernement et autres secteurs d'utilisateurs finaux) et pays (États-Unis et Canada). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Sur site |

| Hébergé dans le cloud |

| Hybride |

| Centre de données géré |

| Sécurité gérée |

| Communications gérées (UCaaS) |

| Réseau géré (LAN/WAN, SD-WAN) |

| Infrastructure et plateforme gérées |

| Mobilité et environnement de travail gérés |

| Applications gérées et DevOps |

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| TI et télécommunications |

| Santé et sciences de la vie |

| Médias et divertissement |

| Commerce de détail et commerce électronique |

| Fabrication et industrie |

| Gouvernement et secteur public |

| Énergie et services publics |

| Autres secteurs d'utilisateurs finaux |

| États-Unis |

| Canada |

| Mexique |

| Par déploiement | Sur site |

| Hébergé dans le cloud | |

| Hybride | |

| Par type de service | Centre de données géré |

| Sécurité gérée | |

| Communications gérées (UCaaS) | |

| Réseau géré (LAN/WAN, SD-WAN) | |

| Infrastructure et plateforme gérées | |

| Mobilité et environnement de travail gérés | |

| Applications gérées et DevOps | |

| Par taille d'entreprise | Petites et moyennes entreprises |

| Grandes entreprises | |

| Par secteur d'utilisateur final | BFSI |

| TI et télécommunications | |

| Santé et sciences de la vie | |

| Médias et divertissement | |

| Commerce de détail et commerce électronique | |

| Fabrication et industrie | |

| Gouvernement et secteur public | |

| Énergie et services publics | |

| Autres secteurs d'utilisateurs finaux | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des services gérés en Amérique du Nord en 2026 ?

Le marché a atteint 80,89 milliards USD en 2026 et devrait atteindre 130,06 milliards USD d'ici 2031.

Quelle catégorie de service génère le plus grand chiffre d'affaires ?

Les services de sécurité gérée sont en tête avec 24,05 % des revenus de 2025, portés par la complexité croissante des menaces.

Pourquoi les déploiements hybrides croissent-ils plus rapidement que les modèles entièrement cloud ou sur site ?

Les architectures hybrides aident les entreprises à respecter les règles de résidence des données et à maîtriser les coûts tout en tirant parti de la scalabilité du cloud public, ce qui se traduit par un TCAC de 11,03 % jusqu'en 2031.

Quel secteur d'utilisateur final affiche la croissance des dépenses la plus rapide ?

La santé et les sciences de la vie devrait croître à un TCAC de 10,49 % à mesure que l'adoption de la santé numérique s'accélère.

Qu'est-ce qui motive l'intérêt du capital-investissement pour les prestataires de services gérés ?

Les revenus récurrents, les plateformes d'automatisation évolutives et les opportunités de vente croisée ont poussé les investissements de capital-investissement au-delà de 8 milliards USD dans les transactions récentes.

Dernière mise à jour de la page le: