Taille et part du marché de la gestion des journaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.35 Milliards de dollars |

| Taille du Marché (2031) | 8.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des journaux par Mordor Intelligence

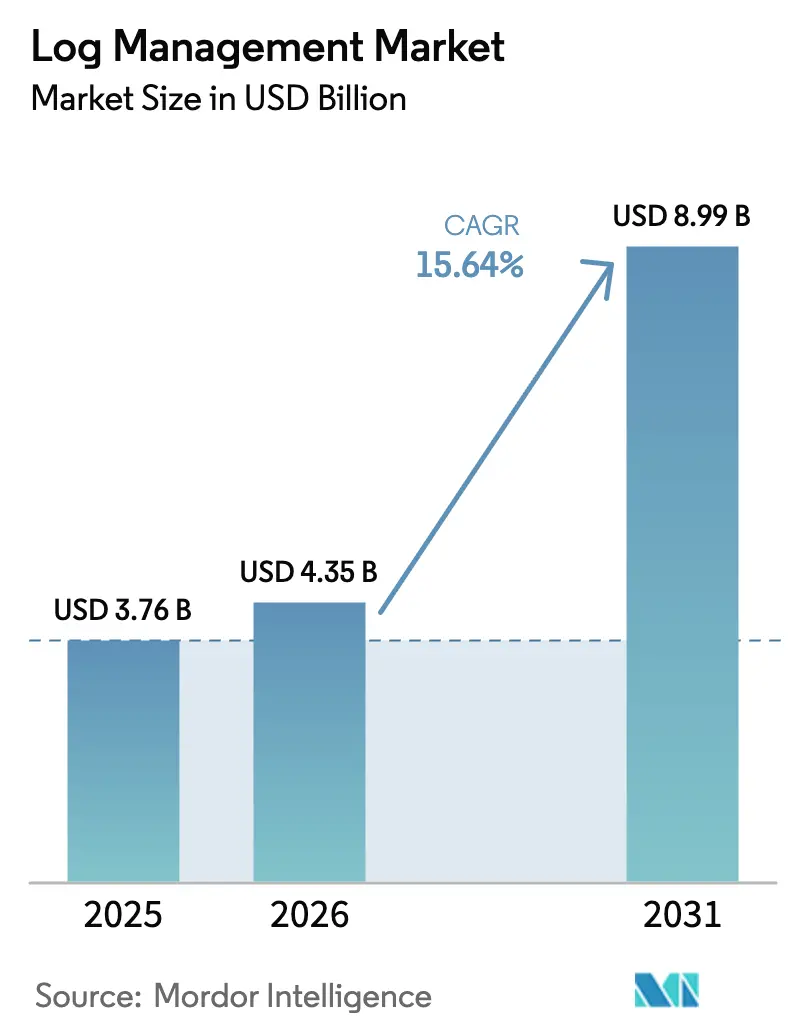

La taille du marché de la gestion des journaux devrait passer de 3,76 milliards USD en 2025 à 4,35 milliards USD en 2026 et devrait atteindre 8,99 milliards USD d'ici 2031, à un TCAC de 15,64 % sur la période 2026-2031. La demande s'accélère à mesure que les entreprises traitent les données de journaux comme un actif stratégique, en déployant des plateformes combinant l'analyse de sécurité, les opérations informatiques et les fonctionnalités d'optimisation des coûts. Le déploiement cloud représente déjà plus des deux tiers des revenus, reflétant le besoin croissant d'élasticité et de tarification à la consommation. L'observabilité basée sur l'IA générative réduit le temps moyen de résolution tout en atténuant la pénurie de talents en automatisant les analyses de routine. La consolidation du secteur — illustrée par l'acquisition de Splunk par Cisco — signale un glissement vers des suites de bout en bout qui remplacent les chaînes d'outils fragmentées et intègrent des capacités prédictives. L'Asie-Pacifique donne le rythme de croissance, portée par les programmes nationaux de cybersécurité et les déploiements rapides d'infrastructures numériques.

Principaux enseignements du rapport

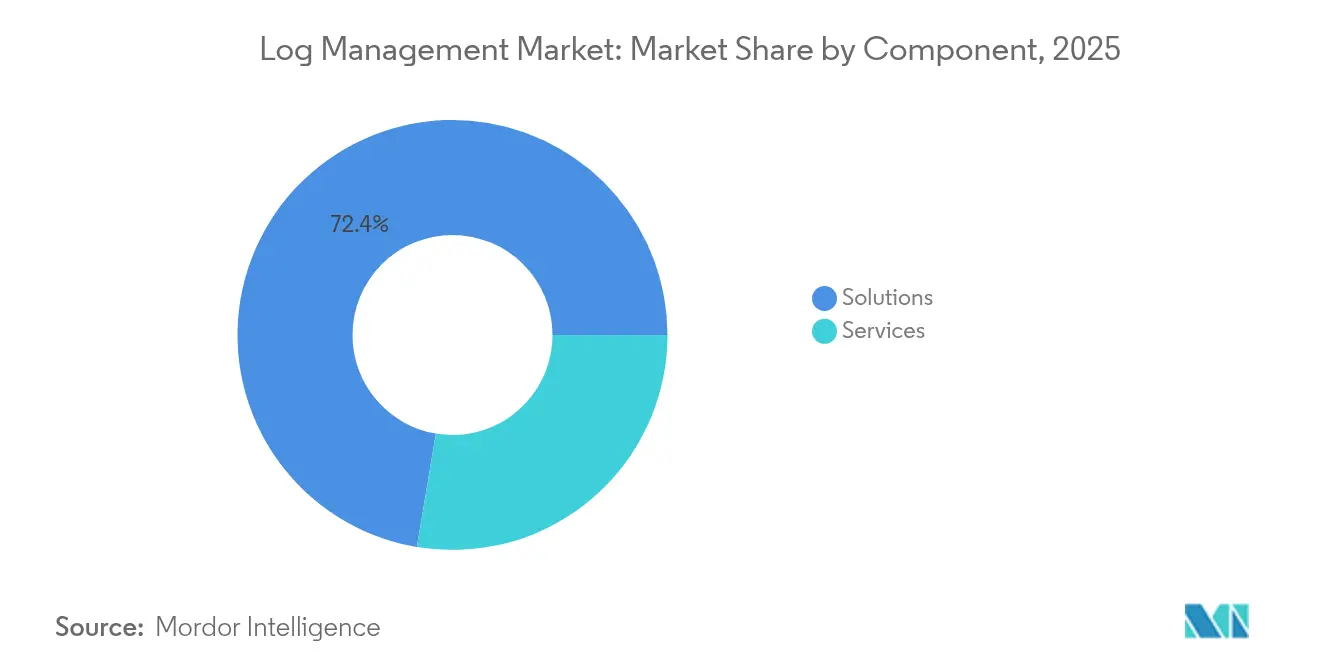

- Par composant, les solutions représentaient 72,35 % de la part du marché de la gestion des journaux en 2025 ; les services devraient croître à un TCAC de 16,55 % jusqu'en 2031.

- Par mode de déploiement, les plateformes cloud représentaient 69,80 % des revenus de 2025 tout en progressant à un TCAC de 18,25 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont capté 61,55 % des revenus de 2025, tandis que les PME progressent à un TCAC de 17,05 % jusqu'en 2031.

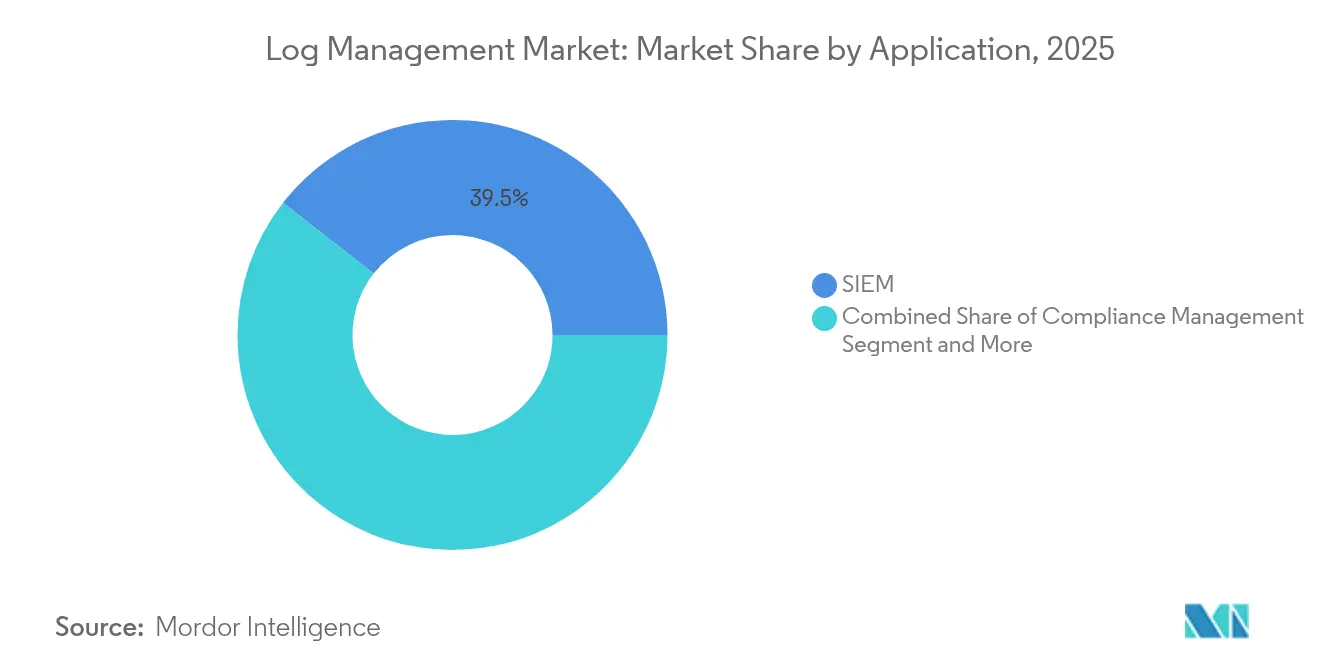

- Par application, l'intégration SIEM était en tête avec 39,45 % de la taille du marché de la gestion des journaux en 2025 ; les plateformes de bout en bout croissent à un TCAC de 16,95 %.

- Par secteur, l'informatique et les télécommunications représentaient 28,10 % des revenus de 2025, tandis que la santé devrait afficher le TCAC le plus élevé à 17,95 % jusqu'en 2031.

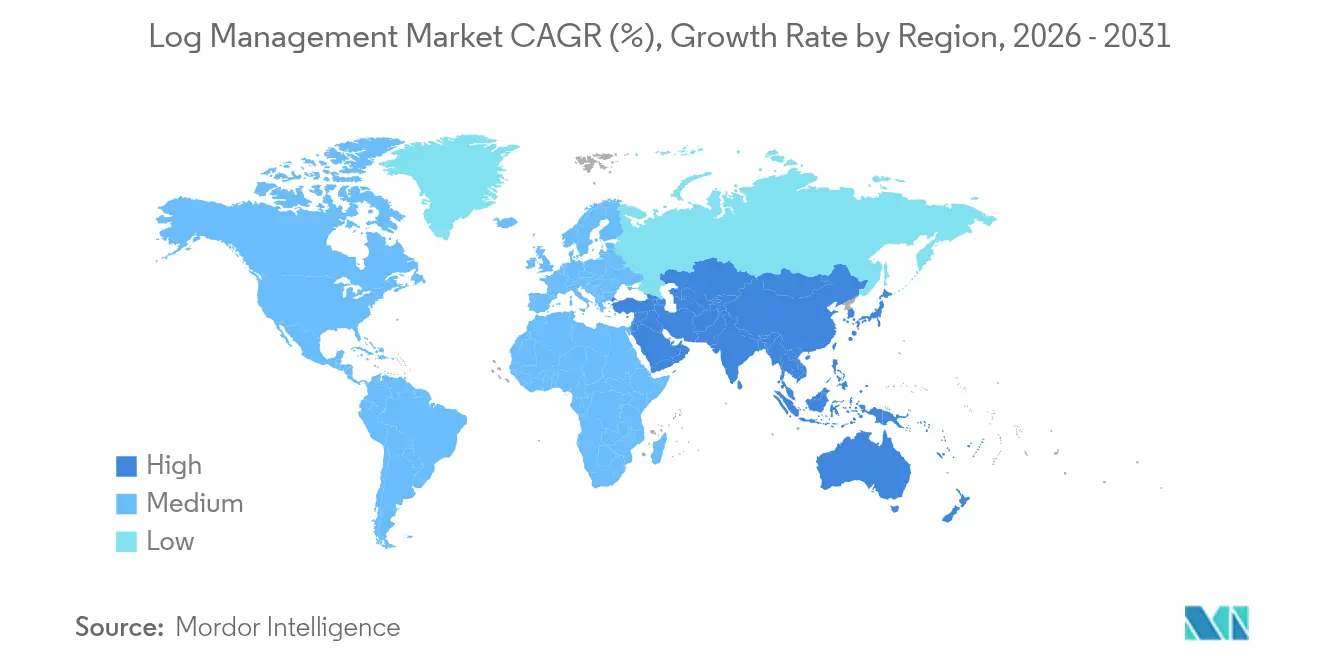

- Par géographie, l'Amérique du Nord a contribué à hauteur de 43,10 % des revenus de 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 18,70 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la gestion des journaux*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volume croissant de données de journaux | +3.2% | Mondial | Moyen terme (2-4 ans) |

| Adoption rapide de la gestion des journaux basée sur le cloud | +4.1% | Amérique du Nord et UE, adoption en Asie-Pacifique en accélération | Court terme (≤ 2 ans) |

| Conformité réglementaire stricte et mandats de sécurité | +2.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| L'observabilité basée sur l'IA générative réduit le TMTR | +3.5% | Amérique du Nord et UE en cœur, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| La prolifération des équipements périphériques et de l'IoT crée une télémétrie distribuée | +1.9% | Mondial, avec des gains précoces dans les pôles manufacturiers d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Convergence FinOps pour optimiser le coût total de possession de la journalisation | +1.8% | Entreprises d'Amérique du Nord et d'UE, expansion mondiale | Court terme (≤ 2 ans) |

| Volume croissant de données de journaux | +3.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de la gestion des journaux basée sur le cloud

Les plateformes cloud natives remplacent les infrastructures sur site car elles compressent, stockent et interrogent les données à une fraction du coût des solutions héritées. Les clients font état d'économies de 10 à 100 fois après avoir migré leurs charges de travail vers des moteurs en colonnes tels que ClickHouse, qui offre des requêtes en moins d'une seconde même à l'échelle du pétaoctet. La tarification à la consommation renforce l'argument : le niveau spécifique aux journaux de Google Cloud facture désormais 0,50 USD par Go après une franchise de 50 Go, permettant aux équipes d'ingérer davantage de données sans dépassement de budget.[1]Wasabi Technologies, "Le vrai coût du stockage cloud pour la conservation des journaux," wasabi.com À mesure que les microservices multiplient la télémétrie, l'élasticité garantit que la capacité est dimensionnée au plus juste lors des pics tout en évitant les ressources inactives, orientant le marché de la gestion des journaux vers une préférence pour le cloud.

L'observabilité basée sur l'IA générative réduit le temps moyen de résolution

Les modules complémentaires basés sur les grands modèles de langage permettent aux ingénieurs de convertir des questions en langage naturel en requêtes complexes et de recevoir des réponses prescriptives. Les entreprises qui déploient ces fonctionnalités réduisent le temps moyen de résolution de plusieurs heures à moins d'une minute, tout en atteignant des taux de compression proches de 169× en éliminant le bruit grâce aux filtres d'IA. La corrélation automatisée entre les métriques, les traces et les journaux libère des cycles d'amélioration continue et minimise l'impact des pannes. À mesure que les modules d'IA arrivent à maturité, ils deviennent des différenciateurs essentiels sur le marché de la gestion des journaux plutôt que de simples options à valeur ajoutée.

Conformité réglementaire stricte et mandats de sécurité

Le mémorandum OMB M-21-31 oblige chaque agence fédérale des États-Unis à atteindre un niveau intermédiaire de maturité en matière de journalisation dans un délai de 18 mois, fournissant un modèle que de nombreuses entreprises privées adoptent.[2]Bureau exécutif du Président, "Mémorandum OMB M-21-31 : Améliorer la cybersécurité nationale," whitehouse.gov Les prestataires de soins de santé doivent conserver des pistes d'audit exhaustives pour satisfaire aux règles HIPAA, incitant les hôpitaux et les fabricants de dispositifs à déployer des plateformes de niveau entreprise. La prochaine loi européenne sur l'IA introduit une journalisation obligatoire des décisions algorithmiques, poussant les multinationales à étendre l'observabilité aux pipelines d'IA. Ces mandats qui se chevauchent garantissent que le marché de la gestion des journaux maintient une croissance à deux chiffres jusqu'en 2030.

La prolifération des équipements périphériques et de l'IoT crée une télémétrie distribuée

Les usines, les véhicules et les villes intelligentes émettent désormais des milliards d'événements par jour, saturant les pipelines centralisés. Les fournisseurs répondent avec des collecteurs périphériques qui pré-agrègent et filtrent les données localement, réduisant la charge réseau en n'envoyant que les événements à haute valeur vers le cloud. Les kits de développement logiciel adaptés aux appareils d'OpenTelemetry standardisent la collecte, tandis que les politiques de conservation adaptatives respectent les règles de résidence des données dans les différentes juridictions. Les architectures adaptées aux équipements périphériques sont devenues des critères d'achat décisifs pour les fabricants mondiaux et les opérateurs de télécommunications qui sélectionnent des plateformes sur le marché de la gestion des journaux.

Analyse de l'impact des contraintes sur le marché de la gestion des journaux*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'intégration | -2.1% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité et à la résidence des données | -1.4% | UE et Asie-Pacifique avec des lois strictes sur la protection des données | Moyen terme (2-4 ans) |

| Coût de stockage croissant pour la conservation à long terme | -1.8% | Mondial, avec un impact plus élevé dans les régions à forte utilisation du cloud | Long terme (≥ 4 ans) |

| Pénurie de talents en ingénierie de l'observabilité | -2.3% | Amérique du Nord et UE, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût de stockage croissant pour la conservation à long terme

Les prix catalogue du stockage objet ont stagné, mais les frais supplémentaires tels que l'egress et les requêtes API gonflent les factures réelles. Les entreprises conservant des pétaoctets de journaux pour une conformité pluriannuelle dépensent plus d'un million USD par an, même après compression.[3]Finout, "Google Cloud annonce une tarification spécifique aux journaux," finout.ioLe RGPD complique la réduction des coûts : les entreprises doivent conserver certains ensembles de données indéfiniment tout en minimisant simultanément les données personnelles stockées. Pour rester solvables, les acheteurs privilégient les moteurs qui compressent de 15 à 20 fois et hiérarchisent vers des archives froides sans sacrifier l'analytique.

Pénurie de talents en ingénierie de l'observabilité

Près de la moitié des entreprises citent le manque de personnel qualifié comme le principal obstacle à une observabilité complète, et seulement 10 % y parviennent. Les spécialistes capables de relier la télémétrie aux indicateurs clés de performance métier sont particulièrement rares, si bien que 87 % des organisations ont constitué des équipes d'ingénierie de plateforme pour packager les meilleures pratiques. La demande de services gérés augmente en parallèle, ce qui explique le TCAC de 16,90 % des services intégré dans les prévisions du marché de la gestion des journaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la gestion des journaux

Par composant :

les solutions dominent les investissements des entreprisesLes solutions ont généré 72,35 % des revenus de 2025, illustrant la préférence des acheteurs pour des suites unifiées qui regroupent l'ingestion, l'analytique et la conservation. L'intégration de Splunk par Cisco après son accord de 28 milliards USD illustre la façon dont les fournisseurs regroupent l'analyse de sécurité, l'observabilité et la mise en réseau dans une seule pile. Les services croissent à un TCAC de 16,55 % car les entreprises ont besoin d'un accompagnement consultatif pour configurer les modules d'IA, ajuster les niveaux de stockage et aligner les déploiements sur les points de contrôle de conformité.

La vague des solutions reflète également la pression au niveau des conseils d'administration pour rationaliser la prolifération des outils. Les plateformes qui font converger SIEM et observabilité réduisent le nombre de licences et standardisent les modèles de données, facilitant la collaboration entre les équipes de sécurité et DevOps. Les gains de revenus des services proviennent des projets de migration, de l'optimisation continue et des offres de détection et de réponse gérées qui compensent le déficit de talents en observabilité.

Par mode de déploiement :

les plateformes cloud reconfigurent l'infrastructureLes options cloud détenaient une part de 69,80 % en 2025 et devraient afficher un TCAC de 18,25 % jusqu'en 2031, le plus élevé parmi tous les modes. La tarification à la consommation, l'élasticité et la couverture mondiale instantanée l'emportent sur les préoccupations persistantes concernant la latence ou la souveraineté. Lorsque le trafic augmente lors d'incidents, la capacité s'adapte en quelques secondes, protégeant les objectifs de niveau de service sans dépenses d'investissement à long terme.

Les déploiements sur site persistent dans les milieux financiers et gouvernementaux où les données ne peuvent pas franchir les frontières. Les modèles hybrides permettent aux journaux sensibles de rester sur site tandis que l'analytique s'exécute sur des moteurs cloud. Les fournisseurs qui proposent des chemins de migration transparents et des plans de contrôle unifiés sont bien placés pour capter des parts de marché supplémentaires sur le marché de la gestion des journaux à mesure que les réglementations s'assouplissent et que la confiance dans le chiffrement augmente.

Par taille d'entreprise utilisatrice finale :

les PME stimulent la démocratisationLes grandes entreprises représentaient 61,55 % des dépenses de 2025, soutenant la taille du marché de la gestion des journaux grâce à des licences pluriannuelles importantes et des modules complémentaires. Leurs environnements complexes exigent une corrélation basée sur l'IA entre des milliers de services. Pourtant, les PME sont les plus fortes en termes de croissance avec un TCAC de 17,05 % car la livraison en mode SaaS supprime les contraintes d'infrastructure et les niveaux de paiement à l'utilisation réduisent le coût d'entrée.

Les PME privilégient les paramètres par défaut opiniâtres, les tableaux de bord automatisés et les packs de conformité clés en main. Les fournisseurs qui répondent avec un onboarding simplifié, une tarification par Go et des modèles communautaires ouvrent un vaste espace vierge. À mesure que davantage d'entreprises du marché intermédiaire adoptent les pratiques DevSecOps, elles réduisent l'écart de capacités historique avec les conglomérats mondiaux, élargissant le marché adressable de la gestion des journaux.

Par application :

l'intégration SIEM stimule la convergenceLa gestion des informations et des événements de sécurité représentait 39,45 % des revenus de 2025, reflétant la pression réglementaire pour la détection des menaces en temps réel. Le couplage du SIEM et de l'observabilité donne aux équipes de sécurité un contexte auparavant cloisonné dans les outils des opérations informatiques. Les plateformes d'observabilité de bout en bout se développent à un TCAC de 16,95 % car les acheteurs veulent un schéma unique pour les journaux, les métriques, les traces et les alertes, réduisant la fatigue liée aux changements d'outils.

Les rapports de conformité restent stables grâce à des mandats tels que PCI DSS 4.0, tandis que la surveillance des performances applicatives maintient une base d'utilisateurs fidèles optimisant la latence et l'expérience client. Les fournisseurs qui gagnent des parts intègrent nativement l'analyse de sécurité plutôt que par des modules complémentaires, garantissant que la taille combinée du marché de la gestion des journaux pour le SIEM et l'observabilité croît plus vite que l'un ou l'autre domaine pris séparément.

Segment 5

L'informatique et les télécommunications ont généré 28,10 % des revenus de 2025, les opérateurs et les hyperscalers intégrant l'observabilité dans des modèles de service toujours actifs. La santé affiche le TCAC le plus élevé à 17,95 % car HIPAA exige une journalisation exhaustive et la télémétrie des dispositifs explose à mesure que les hôpitaux numérisent leurs équipements.

Le secteur BFSI maintient des dépenses élevées en raison de l'analyse de la fraude et de la criminalistique des transactions. Le commerce de détail et le commerce électronique déploient l'analytique des journaux pour contrer les robots et personnaliser les expériences, tandis que les programmes de modernisation gouvernementale stimulent la demande de plateformes autorisées FedRAMP. Ensemble, ces secteurs verticaux poussent les fournisseurs à créer des packs de règles spécifiques aux domaines et des modèles de rapports qui accélèrent le délai de valorisation sur l'ensemble du marché de la gestion des journaux.

Analyse géographique

Marché de la gestion des journaux en Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 43,10 % des revenus de 2025, soutenue par les déploiements au sein des entreprises du Fortune 500 et par les mandats fédéraux de journalisation tels que l'OMB M-21-31, qui standardisent les formats de télémétrie. La consolidation — notamment l'acquisition de Splunk par Cisco — ancre davantage les déploiements de plateformes en intégrant l'observabilité dans des contrats réseau plus larges. Les mises à niveau continues de l'IA maintiennent la région sur une trajectoire stable mais non explosive, la plupart des grandes entreprises ayant déjà adopté des solutions de base.

Marché de la gestion des journaux en Asie-Pacifique

L'Asie-Pacifique est le moteur de croissance incontestable, progressant à un CAGR de 18,70 % jusqu'en 2031, à mesure que l'Inde, la Chine, le Japon et les économies de l'ASEAN numérisent leurs chaînes d'approvisionnement et leurs services publics. Les lois nationales sur la cybersécurité et la localisation des données imposent une journalisation locale, tandis que le volume croissant des cyberincidents — 31 % du total mondial en 2022 — renforce l'urgence. Les fournisseurs de cloud nationaux s'associent à des acteurs mondiaux pour héberger des points de transit régionaux, surmontant ainsi les obstacles liés à la souveraineté des données et élargissant l'empreinte du marché de la gestion des journaux.

Marché de la gestion des journaux en EMEA et en Amérique du Sud

L'Europe maintient une croissance à deux chiffres intermédiaires, ancrée aux exigences de piste d'audit du RGPD et à l'imminente loi européenne sur l'IA. Les déploiements hybrides se multiplient, car les entreprises conservent les données brutes à l'intérieur des frontières de l'UE tout en transférant les analyses vers des clouds à zones restreintes. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique demeurent des segments émergents ; les conditions économiques ralentissent l'adoption, mais les programmes de modernisation et les partenariats avec les fournisseurs posent les bases de gains futurs.

Paysage concurrentiel

La concurrence s'est intensifiée après deux fusions majeures qui ont reconfiguré le secteur. Cisco a fusionné la mise en réseau, la sécurité et l'observabilité en acquérant Splunk pour 28 milliards USD, promettant des tableaux de bord unifiés et une friction d'intégration réduite. LogRhythm et Exabeam ont fusionné en février 2025, combinant leurs atouts en matière d'UEBA et de SIEM dans un vecteur d'opérations axé sur l'IA. Ces mouvements incitent les concurrents à améliorer les fonctionnalités d'automatisation et à étendre les plug-ins d'écosystème pour protéger leurs parts.

La différenciation pivote désormais sur l'IA générative. Les fournisseurs intègrent des assistants de type conversationnel qui rédigent des requêtes, détectent les anomalies et suggèrent des remédiations. Les nouveaux entrants axés sur les équipements périphériques tels qu'Observo AI traitent 100 Po par mois avec des pipelines tenant compte des coûts qui éliminent les données dupliquées avant l'envoi vers le cloud, captant les charges de travail sensibles aux prix. Les acteurs établis répliquent en lançant des niveaux de stockage froid, des offres d'ingestion illimitée et des crédits de service pour atténuer le frein lié à la hausse des coûts de stockage.

Les écosystèmes de partenaires comptent également. Les hyperscalers cloud certifient des agents tiers et offrent des incitations sur les places de marché, tandis que les fournisseurs de services de sécurité gérés regroupent la détection et la réponse gérées avec l'analytique des journaux pour les clients manquant de personnel. La viabilité des fournisseurs dépend de plus en plus de leur capacité à couvrir l'ensemble du cycle de vie — collecte, enrichissement, analytique, conservation et gouvernance — dans une expérience cohérente à panneau unique qui fait avancer le marché de la gestion des journaux.

Leaders du secteur de la gestion des journaux

Splunk Inc.

IBM Corporation

Datadog Inc.

Elastic NV

LogRhythm Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la gestion des journaux

- Splunk Inc.

- International Business Machines (IBM)

- Datadog Inc.

- Elastic NV

- SolarWinds Corp.

- Rapid7 Inc.

- LogRhythm Inc.

- Sumo Logic Inc.

- McAfee LLC

- CrowdStrike Holdings Inc.

- Graylog Inc.

- Sematext Group Inc.

- ManageEngine (Zoho)

- OpenText (Micro Focus ArcSight)

- Cisco (Secure Cloud Analytics)

- Panther Labs Inc.

- Mezmo (formerly LogDNA)

- New Relic Inc.

- Devo Technology

- Humio (a CrowdStrike company)

- Cribl Inc.

- Netskope

Développements récents du secteur sur le marché de la gestion des journaux

- Février 2025 : LogRhythm et Exabeam ont fusionné pour former une société unifiée d'opérations de sécurité axée sur l'IA.

- Mai 2024 : Sumo Logic a étendu les fonctionnalités d'IA et d'analyse de sécurité pour sa plateforme SaaS, soutenant l'alignement DevSecOps.

- Mars 2024 : Cisco a finalisé son acquisition de Splunk pour 28 milliards USD, créant une plateforme intégrée de sécurité et d'observabilité.

- Mars 2024 : Sumo Logic a lancé la licence Flex qui offre une ingestion illimitée gratuite avec une analytique basée sur l'IA.

Marché de la gestion des journaux Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion des journaux comme les dépenses agrégées en plateformes logicielles et services associés qui collectent, indexent, stockent, analysent et visualisent les événements de journaux provenant d'applications, d'infrastructures, de systèmes de sécurité et de ressources cloud publiques. Seules les solutions sous licence et la surveillance des journaux gérée payante, qu'elle soit déployée sur site ou dans des clouds mutualisés, sont comptabilisées ; les éditions gratuites et communautaires sont exclues.

Exclusion du périmètre : les outils dédiés uniquement à la surveillance des métriques APM, à la capture de paquets ou à l'entreposage de données général sans analyseurs de journaux dédiés se situent en dehors de ce marché.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par application

- Gestion des informations et des événements de sécurité (SIEM)

- Gestion de la conformité

- Surveillance des performances applicatives (APM)

- Plateformes de gestion des journaux de bout en bout

- Par secteur d'activité utilisateur final

- Informatique et télécommunications

- BFSI

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Éducation

- Gouvernement et secteur public

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des opérations de sécurité, des architectes cloud et des fournisseurs de détection gérée en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de vérifier les taux de croissance des volumes de journaux, les prix typiques par nœud et la rapidité avec laquelle le triage assisté par IA réduit le temps moyen de résolution. Des enquêtes de suivi auprès de responsables informatiques du marché intermédiaire ont permis d'ajuster les courbes d'adoption des PME et les hypothèses de mix de licences.

Recherche documentaire

Nous avons lancé notre travail documentaire en extrayant des métriques d'utilisation, des nombres d'hôtes et des dépôts de conformité à partir d'avis de sécurité ouverts, de la base de données nationale des vulnérabilités du NIST et des notifications de violations de l'ENISA, qui fondent les hypothèses de volume pour les flux de journaux d'entreprise. Des organismes professionnels tels que la Cloud Security Alliance, l'Uptime Institute et le Payment Card Industry Council publient des ratios d'adoption et des périodes de conservation prescrites qui clarifient les inflexions de la demande. Les familles de brevets récupérées via Questel ont guidé la compréhension des techniques émergentes de corrélation des journaux par IA générative, tandis que D&B Hoovers et les dépôts 10-K ont fourni des garde-fous de revenus pour les principaux fournisseurs. Les archives de presse de Dow Jones Factiva ont ajouté des valeurs de transactions et des comptes clients pour la triangulation. Cette liste est illustrative ; de nombreux ensembles de données publiques supplémentaires et des publications spécialisées ont contribué à la validation des sources et à la construction du contexte.

Le deuxième balayage s'est concentré sur les indicateurs d'expédition et de charge de travail. Nous avons analysé les rapports de transparence trimestriels des fournisseurs de services cloud, les statistiques régionales de trafic des télécommunications et les expéditions de serveurs IDC pour ancrer la base de nœuds adressables. Les portails réglementaires, notamment le registre des violations HIPAA et le registre des amendes RGPD de l'UE, ont révélé des pics de dépenses liés à la conformité, ce qui a affiné nos découpages temporels.

Dimensionnement du marché et prévisions

Une construction descendante commence par notre base de données de serveurs d'entreprise, de conteneurs et de dispositifs périphériques ; l'application de facteurs de génération de journaux spécifiques aux régions et de la pénétration observée des solutions payantes donne le bassin de demande, qui est ensuite recoupé par des agrégations ascendantes sélectives des réservations des fournisseurs et des prix de vente moyens échantillonnés. Les principaux moteurs du modèle comprennent : 1) le volume quotidien moyen de journaux par charge de travail, 2) la part des journaux diffusés vers des plateformes payantes par rapport aux outils ouverts, 3) la durée de conservation réglementaire, 4) la croissance des charges de travail cloud, et 5) la compression des prix sur le stockage hiérarchisé. Les prévisions utilisent une régression multivariée qui relie les dépenses aux indicateurs ci-dessus tout en intégrant une analyse de scénarios pour les chocs d'adoption de l'IA. Les lacunes de données dans les agrégations des fournisseurs sont comblées par des vérifications pondérées des canaux et une imputation modeste plutôt que par une extrapolation complète.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique à deux niveaux, des vérifications de variance par rapport aux nouvelles données de facturation des fournisseurs de services cloud, et des tests de cohérence des tendances d'une année sur l'autre. Les rapports sont actualisés annuellement ; des mises à jour intermédiaires ont lieu lorsque des fusions-acquisitions d'un milliard USD ou plus ou de nouveaux mandats de conformité modifient matériellement la dynamique du marché.

Pourquoi la base de référence de Mordor pour la gestion des journaux reste solide

Les valeurs publiées divergent souvent parce que les entreprises choisissent des règles d'inclusion, des années de référence et des conversions de devises différentes. Notre périmètre rigoureux et notre actualisation annuelle garantissent que les acheteurs reçoivent un chiffre qui reflète le comportement d'achat réel, et non de simples listes de licences.

Les principaux facteurs d'écart sont généralement une couverture des composants plus étroite, l'omission des services gérés ou le recours à des revenus historiques sans validation de l'inflation actuelle des volumes de journaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,76 milliards USD (2025) | ||

| 3,27 milliards USD (2024) | Consultance régionale A | Base de référence plus ancienne et revenus de services limités capturés |

| 2,85 milliards USD (2025) | Consultance mondiale A | Approche descendante basée uniquement sur les revenus, exclut les modules complémentaires cloud natifs |

| 3,10 milliards USD (2024) | Revue professionnelle B | Aucune granularité applicative ; hypothèses de change statiques |

Ces contrastes montrent que l'approche mixte de Mordor, ancrée à la demande au niveau des dispositifs et validée par des vérifications primaires, fournit une base de référence équilibrée et transparente que les clients peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des journaux ?

Le marché de la gestion des journaux s'élève à 4,35 milliards USD en 2026 et devrait atteindre 8,99 milliards USD d'ici 2031.

Quel mode de déploiement connaît la croissance la plus rapide ?

Le déploiement cloud mène la croissance avec un TCAC de 18,25 % grâce à l'élasticité et à la tarification à la consommation.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

Les exigences strictes d'audit HIPAA et la multiplication des dispositifs médicaux connectés font augmenter les volumes de journaux dans le secteur de la santé, entraînant un TCAC de 17,95 %.

Comment l'IA générative transforme-t-elle la gestion des journaux ?

Les fonctionnalités basées sur les grands modèles de langage automatisent l'analyse des causes profondes, réduisant le temps moyen de résolution de plusieurs heures à moins d'une minute.

Dernière mise à jour de la page le: