Taille et Part du Marché des Analyses Télécom

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

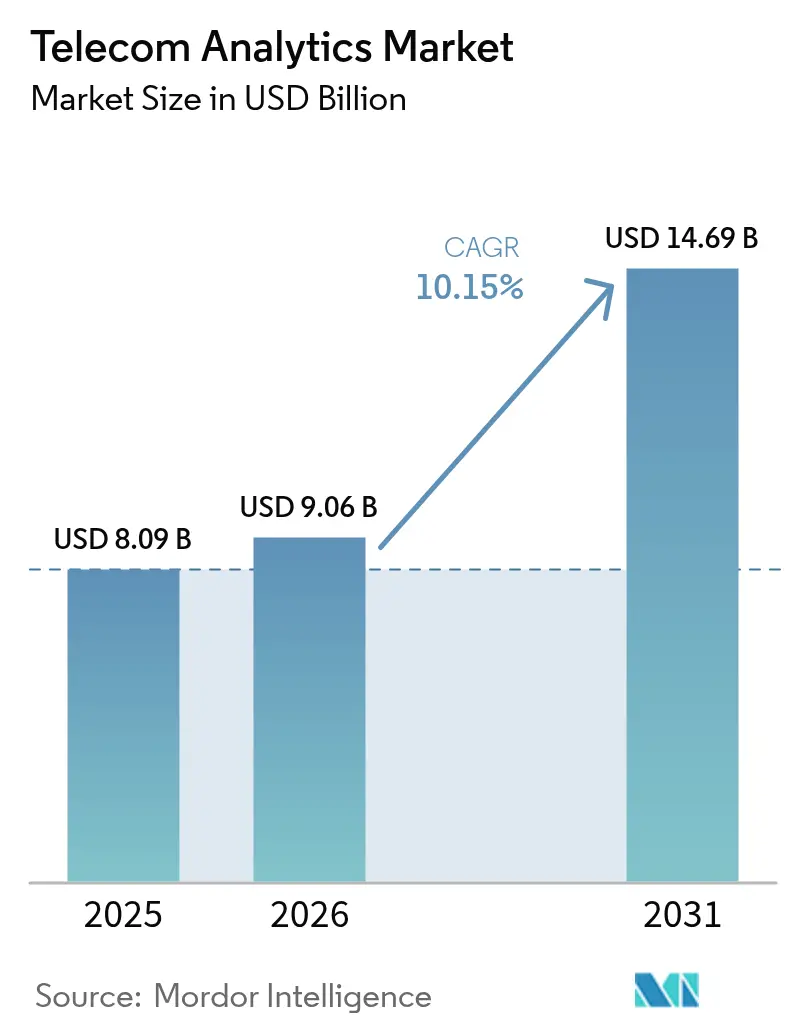

| Taille du Marché (2026) | 9.06 Milliards de dollars |

| Taille du Marché (2031) | 14.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Analyses Télécom par Mordor Intelligence

La taille du marché des analyses télécom était évaluée à 8,09 milliards USD en 2025 et devrait croître de 9,06 milliards USD en 2026 pour atteindre 14,69 milliards USD d'ici 2031, à un CAGR de 10,15 % durant la période de prévision (2026-2031). Les déploiements 5G autonomes en cours ont multiplié les volumes de télémétrie réseau, poussant les opérateurs à remplacer les tableaux de bord réactifs par des moteurs de décision en temps réel pilotés par l'IA. Les modèles prédictifs de désabonnement migrent en amont des relevés de facturation vers les flux de graphes sociaux et d'utilisation des appareils, tandis que les analyses de découpage réseau orchestrent désormais le spectre et la capacité périphérique dans des fenêtres inférieures à 10 millisecondes. Les règles de résidence des données en Europe et en Asie fragmentent le paradigme axé sur le cloud, favorisant des déploiements hybrides qui maintiennent les informations sensibles des abonnés en local tout en exploitant les boîtes à outils d'apprentissage automatique des hyperscalers. Parallèlement, l'IA agentique en boucle fermée réduit le temps moyen de réparation jusqu'à 40 %, validant davantage les dépenses sur le marché des analyses télécom.

Points Clés du Rapport

- Par application, les Analyses Client ont dominé avec 28,16 % de la part du marché des analyses télécom en 2025, tandis que les Analyses Réseau progressent à un CAGR de 12,23 % jusqu'en 2031.

- Par modèle de déploiement, le Cloud représentait 66,42 % du marché des analyses télécom en 2025, tandis que les configurations Périphérie et Hybride se développent à un CAGR de 11,27 % jusqu'en 2031.

- Par composant, le Logiciel détenait une part de 71,19 % de la taille du marché des analyses télécom en 2025, tandis que les Services devraient croître à un CAGR de 10,67 % entre 2026 et 2031.

- Par taille d'entreprise utilisatrice finale, les Grandes Entreprises ont contribué à hauteur de 76,48 % des revenus de 2025, mais les PME sont positionnées pour un CAGR de 10,83 % jusqu'en 2031.

- Par type d'opérateur, les Opérateurs de Réseau Mobile ont commandé une part de 61,22 % en 2025, et les Opérateurs Convergés devraient afficher un CAGR de 11,04 % durant 2026-2031.

- Géographiquement, l'Amérique du Nord a capturé 34,76 % des revenus de 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 12,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Analyses Télécom

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Demande de Réduction du Désabonnement | +2.1% | Mondial, avec une pression aiguë dans les marchés saturés (Amérique du Nord, Europe occidentale) | Court terme (≤ 2 ans) |

| Vulnérabilité Croissante aux Activités Frauduleuses | +1.8% | Mondial, concentré dans les régions à faible application du STIR/SHAKEN (Afrique, Asie du Sud) | Moyen terme (2-4 ans) |

| Déploiement Rapide de la 5G Stimulant l'Adoption des Analyses Réseau | +2.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption Accélérée des Analyses Cloud Natives par les Opérateurs Télécom | +1.9% | Amérique du Nord et Europe en tête, Asie-Pacifique en suiveur | Court terme (≤ 2 ans) |

| Émergence des Analyses de Découpage Réseau pour les Réseaux 5G Privés | +1.2% | Marchés à forte présence d'entreprises (Allemagne, États-Unis, Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| L'IA Pilotant les Opérations Zéro-Contact Créant une Demande d'Analyses en Boucle Fermée | +1.6% | Mondial, adoption précoce chez les opérateurs de Niveau 1 (Verizon, Deutsche Telekom, China Mobile) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande de Réduction du Désabonnement

L'escalade des coûts d'acquisition d'abonnés, qui dépassent désormais 300 USD par client dans les marchés matures, a fait de la rétention le principal levier de protection du revenu moyen par utilisateur.[1]Verizon, "Plateforme de Rétention Pilotée par l'IA," verizon.com Les modèles avancés combinent les cycles de mise à niveau des appareils, les scores d'affinité des réseaux sociaux et l'exposition aux offres concurrentes, permettant aux opérateurs d'intervenir jusqu'à trois mois avant l'expiration du contrat. Le déploiement de Verizon début 2025 a réduit le désabonnement postpayé de 18 points de base en six mois, ramenant les délais de remboursement des déploiements d'analyses à moins de 18 mois. Les régulateurs européens, cependant, exigent des fonctionnalités d'explicabilité en vertu de la Loi sur l'IA, allongeant les délais de mise en œuvre de 10 à 15 % mais renforçant la confiance des parties prenantes.

Vulnérabilité Croissante aux Activités Frauduleuses

Les pertes mondiales dues à la fraude ont atteint 39,89 milliards USD en 2024, les échanges de SIM, le partage de revenus et les appels automatisés usurpés représentant 68 %.[2]Communications Fraud Control Association, "Pertes Mondiales dues à la Fraude 2024," cfca.org La eSIM et le provisionnement par voie hertzienne élargissent la surface d'attaque, obligeant les opérateurs à corréler en temps réel la signalisation, les empreintes digitales des appareils et la biométrie comportementale.[3]Subex, "Analyses de Fraude en Temps Réel," subex.com Le mandat américain STIR/SHAKEN entré en vigueur en juin 2024 a accéléré l'adoption parmi les petits opérateurs, la conformité dépendant d'analyses continues des schémas d'origine des appels. Les modèles de services gérés traitant la fraude représentent désormais une opportunité de 1,2 milliard USD pour les fournisseurs ciblant les opérateurs sans équipes de sécurité dédiées.

Déploiement Rapide de la 5G Stimulant l'Adoption des Analyses Réseau

Les abonnements 5G autonomes ont dépassé 1,9 milliard en 2025, générant 10 à 15 fois la télémétrie de la 4G et exigeant des analyses couvrant les couches cœur, périphérique et transport pour respecter les accords de niveau de service des entreprises. La Fonction d'Analyse des Données Réseau de Nokia traite 10 téraoctets par jour pour prédire les congestions et déclencher des ajustements automatiques de capacité. Plus de 2 400 réseaux 5G privés étaient actifs fin 2025, chacun nécessitant une surveillance spécifique aux tranches pour isoler les pannes sans affecter les locataires adjacents. Les plateformes indépendantes des fournisseurs qui normalisent les formats de données multi-fournisseurs gagnent donc la faveur des opérateurs jonglant avec des radios Ericsson, des cœurs Nokia et des calculs périphériques tiers.

Adoption Accélérée des Analyses Cloud Natives par les Opérateurs Télécom

Les migrations vers le cloud natif peuvent réduire significativement les coûts totaux de possession, réalisant des économies de 40 à 60 % par rapport aux configurations sur site traditionnelles. Ces migrations non seulement réduisent les coûts, mais améliorent également l'efficacité opérationnelle et l'évolutivité, en faisant un choix stratégique pour les entreprises cherchant à moderniser leur infrastructure informatique. Le réseau entièrement virtualisé de Rakuten Symphony, opérationnel depuis 2024, illustre les avantages de ces avancées. Ce réseau traite un impressionnant volume de 500 millions de transactions par jour tout en utilisant 30 % moins de puissance de calcul que les systèmes monolithiques conventionnels, démontrant une amélioration substantielle de l'efficacité des ressources. De plus, les fonctionnalités de partage de données centrées sur les télécoms de Snowflake, lancées mi-2025, offrent aux opérateurs la possibilité de monétiser des informations anonymisées tout en respectant les réglementations RGPD. Cette innovation crée de nouveaux flux de revenus pour les opérateurs télécom, leur permettant d'exploiter les données de manière responsable et efficace. Pour atténuer les risques associés à la dépendance aux hyperscalers, les opérateurs adoptent de plus en plus des stratégies multi-cloud et des microservices conteneurisés. Ces approches améliorent non seulement la flexibilité, mais permettent également des mises en production hebdomadaires, une amélioration significative par rapport aux cycles de publication trimestriels traditionnels. Ce changement souligne l'engagement de l'industrie envers l'agilité et la réactivité dans un paysage technologique en rapide évolution.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Manque de Sensibilisation parmi les Opérateurs Télécom | -1.3% | Marchés émergents (Afrique subsaharienne, Asie du Sud, parties de l'Amérique du Sud) | Court terme (≤ 2 ans) |

| Restrictions de Confidentialité des Données et de Transfert Transfrontalier | -1.7% | Europe (RGPD), Chine (PIPL), Inde (DPDPA), avec des effets d'entraînement mondiaux | Long terme (≥ 4 ans) |

| Pression sur les OPEX due aux Enchères de Spectre Limitant les Investissements Sur Site | -0.9% | Moyen-Orient, Afrique, Amérique du Sud suite aux récentes enchères | Moyen terme (2-4 ans) |

| Rareté des Ensembles de Données Étiquetés Spécifiques aux Télécoms pour les Modèles d'IA | -1.1% | Mondial, aigu chez les opérateurs sans infrastructure d'analyses héritée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque de Sensibilisation parmi les Opérateurs Télécom

Une enquête de 2024 portant sur 120 opérateurs dans 40 pays a montré que 58 % des opérateurs de Niveau 2 ne pouvaient pas nommer un cas d'usage au-delà des rapports statiques, émoussant l'appétit d'investissement. Les argumentaires des fournisseurs s'attardent souvent sur les algorithmes et les lacs de données plutôt que sur les points de douleur opérationnels, renforçant les idées reçues. Des accélérateurs de preuve de concept, tels que le programme de huit semaines de Microsoft, émergent pour combler le fossé en démontrant le retour sur investissement avant les dépenses en capital. Des groupes industriels comme le TM Forum publient également des référentiels de maturité pour guider l'adoption progressive.

Restrictions de Confidentialité des Données et de Transfert Transfrontalier

Le RGPD, le PIPL et le DPDPA indien couvrent ensemble plus de 3 milliards d'abonnés, obligeant les opérateurs à maintenir des lacs de données spécifiques à chaque région et augmentant les coûts de 25 à 35 %. Le Cadre de Confidentialité des Données UE-États-Unis, finalisé en juillet 2024, offre une voie pour les flux transatlantiques mais fait face à des contestations juridiques, limitant les engagements cloud à long terme. Deutsche Telekom, Orange, Telefónica, TIM et Vodafone ont répondu avec un continuum périphérique fédéré paneuropéen en février 2026, entraînant les modèles localement et n'échangeant que les poids pour rester conformes. Les frais de conformité consomment désormais 8 à 12 % des budgets d'analyses chez les opérateurs de taille moyenne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : les Analyses Client Dominent, les Analyses Réseau Accélèrent

Les Analyses Client représentaient 28,16 % de la part du marché des analyses télécom en 2025, les opérateurs ayant priorisé la réduction du désabonnement et l'expansion de la valeur à vie dans les régions à croissance stagnante. Les Analyses Réseau devraient afficher un CAGR de 12,23 %, reflétant la montée en puissance de la télémétrie provenant des tranches 5G et des systèmes de spectre dynamique.

Le reste du paysage applicatif est tout aussi dynamique. Les analyses de marketing et de ventes exploitent les données de localisation et d'utilisation pour déclencher des offres micro-segmentées dans les 24 heures suivant un événement de désabonnement d'un concurrent. Les modèles de tarification et de gestion des revenus permettent des ajustements tarifaires en temps réel qui ont augmenté l'ARPU jusqu'à 9 % chez les premiers adoptants. Les analyses de gestion de la fraude, dynamisées par les pics d'échanges de SIM, corrèlent désormais la signalisation et la biométrie en millisecondes, tandis que les outils émergents de qualité de service surveillent les engagements de qualité d'expérience pour les contrats 5G d'entreprise.

Par Déploiement : le Cloud en Tête, la Périphérie et l'Hybride en Forte Progression

Les implémentations Cloud ont capturé 66,42 % de la taille du marché des analyses télécom en 2025 grâce à l'évolutivité élastique et à l'accès rapide aux services d'apprentissage automatique des hyperscalers. Pourtant, les configurations Périphérie et Hybride se développent à un CAGR de 11,27 % car les cas d'usage des véhicules autonomes, de la réalité augmentée et de l'Internet des Objets industriel exigent une inférence locale en moins de 10 millisecondes.

Les conceptions hybrides placent désormais les analyses par lots dans les clouds publics tout en maintenant l'orchestration des tranches et la détection des fraudes dans les centres de données régionaux, équilibrant coût, latence et conformité. Un programme conjoint Nokia-Telefónica sur 12 marchés européens, lancé en février 2026, a réduit le trafic de liaison montante de 60 % grâce aux analyses vidéo périphériques. Bien que les coûts totaux de possession soient 15 à 20 % plus élevés que le cloud pur, les opérateurs acceptent la prime pour éviter la dépendance aux fournisseurs et respecter les mandats de souveraineté des données.

Par Composant : le Logiciel Domine, les Services Gagnent en Dynamisme

Le Logiciel a généré 71,19 % des revenus de 2025, soulignant la nature à forte intensité de licences des moteurs d'ingestion, des cadres d'apprentissage automatique et des couches de visualisation. Les Services, cependant, affichent un CAGR de 10,67 % alors que les opérateurs intègrent les OSS/BSS hérités avec des microservices conteneurisés, une tâche à forte intensité de main-d'œuvre nécessitant une expertise sectorielle.

Les contrats de services gérés regroupent désormais la surveillance, le réentraînement trimestriel des modèles et l'optimisation proactive, réduisant de moitié les taux d'échec des projets pilotes. Les studios à faible code démocratisent la construction de modèles pour les analystes métier, bien que les équipes de gouvernance avertissent des lacunes en matière de biais et de validation. Les composants open source comme Apache Kafka et TensorFlow réduisent les coûts logiciels, mais la plupart des opérateurs paient encore pour des distributions commerciales garantissant des correctifs de sécurité.

Par Taille d'Entreprise Utilisatrice Finale : les Grandes Entreprises en Tête, les PME Accélèrent

En 2025, les revenus du marché des analyses télécom ont vu une contribution significative de 76,48 % de la part des grandes entreprises, principalement en raison de leur vaste présence multi-pays et de leurs solides budgets annuels de transformation numérique dépassant 50 millions USD. Ces entreprises continuent de dominer le marché en tirant parti de leur échelle et de leurs ressources pour adopter des solutions d'analyses avancées, assurant une croissance soutenue et un avantage concurrentiel. D'autre part, les PME sont en voie d'atteindre un CAGR notable de 10,83 %, portées par l'adoption croissante de solutions d'analyses basées sur le SaaS. Les fournisseurs de SaaS proposent des modules d'analyses tarifés entre 5 000 et 15 000 USD par mois, rendant ces solutions plus accessibles et rentables pour les petites entreprises.

Des modèles adaptés à des secteurs spécifiques, tels que l'hôtellerie, le commerce de détail et la logistique, ont considérablement accéléré les délais de déploiement, les réduisant à moins de dix semaines. Ces modèles verticalisés permettent aux entreprises d'intégrer rapidement les analyses dans leurs opérations, améliorant l'efficacité et les processus de prise de décision. Les modèles freemium s'avèrent être une stratégie efficace d'acquisition de clients, avec un taux de conversion impressionnant de 18 à 22 % en un an. Cette approche permet aux entreprises de tester les solutions d'analyses avant de s'engager dans une adoption à grande échelle. En revanche, les grandes entreprises réduisent stratégiquement leurs dépenses en capital de 12 à 15 % chaque année. Elles y parviennent grâce à la mise en œuvre de modèles prédictifs de mise à niveau des sites, qui optimisent l'allocation des ressources et minimisent les dépenses inutiles, consolidant davantage leur position sur le marché.

Par Type d'Opérateur Télécom : les Opérateurs de Réseau Mobile Dominent, les Opérateurs Convergés en Forte Progression

En 2025, les Opérateurs de Réseau Mobile détenaient une part de marché dominante de 61,22 %, capitalisant sur les données à haut volume et leurs cadres d'analyses établis. Ces opérateurs ont réussi à tirer parti de leur vaste infrastructure et de leurs capacités avancées d'analyse de données pour maintenir une position dominante sur le marché. Pendant ce temps, les Opérateurs Convergés, bénéficiant des informations tirées des offres groupées de services mobiles, haut débit et IPTV, connaissent un taux de croissance robuste de 11,04 % de CAGR. Ces services groupés améliorent non seulement la satisfaction des clients, mais offrent également de précieuses opportunités de vente croisée, ces informations augmentant leur Revenu Moyen par Utilisateur (ARPU) jusqu'à 20 %.

Les opérateurs de lignes fixes exploitent principalement les analyses pour l'optimisation de la maintenance, en se concentrant sur l'amélioration de l'efficacité opérationnelle et la réduction des temps d'arrêt. En revanche, les Opérateurs de Réseau Mobile Virtuel utilisent des stratégies de micro-segmentation pour compenser leur manque d'actifs réseau. En ciblant des segments de clientèle spécifiques, les Opérateurs de Réseau Mobile Virtuel peuvent offrir des services sur mesure répondant aux besoins uniques des consommateurs. Notamment, les plateformes Opérateur de Réseau Mobile Virtuel en Boîte ont rationalisé leur processus de lancement à seulement 12 semaines, réduisant considérablement le délai de mise sur le marché. Ces plateformes sont équipées de tableaux de bord intégrés pour le désabonnement, la Valeur à Vie (LTV) et la vente incitative, permettant aux Opérateurs de Réseau Mobile Virtuel de prendre des décisions basées sur les données et d'améliorer leur avantage concurrentiel sur le marché.

Analyse Géographique

L'Amérique du Nord a dirigé le marché des analyses télécom avec une part de revenus de 34,76 % en 2025. Le déploiement en mars 2025 par AT&T d'un tissu d'analyses unifié prédit la dégradation du service 48 heures à l'avance, automatisant la remédiation et contenant le désabonnement. Les opérations réseau pilotées par l'IA de Verizon, opérationnelles en février 2025, ont réduit le temps moyen de réparation de 35 %. Rogers au Canada et Telcel au Mexique reproduisent ces initiatives pour monétiser les services 5G d'entreprise et les offres groupées d'Internet des Objets.

L'Asie-Pacifique est en voie d'atteindre un CAGR de 12,75 % jusqu'en 2031, portée par l'expansion rapide de la 5G en Inde, l'optimisation de l'IA-RAN en Chine et les programmes d'économie numérique de l'ASEAN. Bharti Airtel a déployé le moteur d'analyses de Nokia en janvier 2025 pour maintenir une latence inférieure à 20 millisecondes pour les clients industriels. L'alliance de Reliance Jio avec Google Cloud en novembre 2024 traite 50 pétaoctets de données chaque mois pour personnaliser les offres et signaler instantanément les fraudes. Le déploiement de l'IA-RAN de China Mobile en décembre 2024 couvre 300 000 sites, améliorant la capacité de 12 % tout en réduisant l'énergie de 18 %.

L'Europe fait face à une croissance plus lente dans un contexte de régimes de confidentialité stricts, mais l'innovation persiste. Le continuum périphérique fédéré de février 2026 unit cinq grands opérateurs, mutualisant l'entraînement des modèles tout en respectant le RGPD. Les règles de cybersécurité NIS2, effectives en octobre 2024, ont stimulé les investissements dans les analyses de menaces en temps réel. Le Moyen-Orient et l'Afrique, dynamisés par les enchères de spectre en Arabie Saoudite et au Nigéria, canalisent la tarification cloud basée sur la consommation pour compenser la pression sur les capitaux. Etisalat des Émirats Arabes Unis a économisé 22 % en OPEX après une optimisation pilotée par l'IA en décembre 2024. L'Amérique du Sud, sous pression des contraintes d'OPEX, pilote des analyses cloud natives au Brésil et en Argentine pour réduire les coûts d'infrastructure et accélérer les lancements de services.

Paysage Concurrentiel

Le marché des analyses télécom reste modérément fragmenté. Les fournisseurs d'infrastructure Ericsson, Nokia et Huawei intègrent les analyses dans les stations de base et les cœurs de réseau, créant des dépendances pluriannuelles qui regroupent des services professionnels pour l'intégration des lacs de données. Les hyperscalers AWS, Microsoft Azure et Google Cloud monétisent la gravité des données via des modules d'apprentissage automatique spécifiques aux télécoms qui lient la consommation d'analyses aux dépenses de calcul.

Les spécialistes logiciels Amdocs, Oracle et SAP se concentrent sur l'unification des OSS/BSS, offrant des analyses de facturation et de gestion de la relation client que de nombreux fabricants d'équipements n'ont pas. L'orchestration périphérique est le nouveau champ de bataille : le déploiement Nokia-Telefónica de février 2026 a réduit la liaison montante de 60 %. Les perturbateurs Aira Technologies et Totogi proposent des plateformes cloud natives et API-first déployables en quelques semaines, séduisant les opérateurs méfiants vis-à-vis de la dépendance aux fournisseurs.

Les dépôts de brevets pour les mises à niveau de la Fonction d'Analyse des Données Réseau de la version 18 du 3GPP montrent plus de 200 contributions de Nokia, Ericsson et Huawei sur la qualité de service prédictive et la correction autonome des pannes. Alors que l'automatisation en boucle fermée converge avec les analyses, les centres d'achat des opérateurs favorisent désormais les fournisseurs capables de couvrir l'infrastructure, le logiciel et les services gérés, élevant l'orchestration de bout en bout au-dessus des outils ponctuels.

Leaders du Secteur des Analyses Télécom

Oracle Corporation

IBM Corporation

SAP SE

Microsoft Corporation

Huawei Technologies Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Nokia et Telefónica ont déployé l'IA périphérique sur 12 marchés européens, permettant des analyses vidéo de villes intelligentes en temps réel et réduisant le trafic de liaison montante de 60 %.

- Février 2026 : Deutsche Telekom, Orange, Telefónica, TIM et Vodafone ont lancé un continuum périphérique fédéré, permettant l'entraînement de modèles transfrontaliers sans violer le RGPD.

- Février 2026 : IBM et la GSMA ont projeté une opportunité d'analyses pour les PME de 12 milliards USD d'ici 2030 à mesure que le dégroupage du SaaS s'accélère.

- Janvier 2026 : Nokia a dévoilé du matériel d'inférence périphérique 5G traitant la télémétrie en moins de 5 millisecondes pour permettre des ajustements autonomes.

Portée du Rapport Mondial sur le Marché des Analyses Télécom

Les analyses télécom constituent un type d'intelligence économique spécifiquement appliqué et conditionné pour satisfaire les besoins complexes des organisations de télécommunications. Les analyses télécom visent à réduire les coûts opérationnels et à maximiser les profits en augmentant les ventes, en réduisant la fraude et en améliorant la gestion des risques.

Le Rapport sur le Marché des Analyses Télécom est Segmenté par Application (Client, Réseau, Marketing, Tarification, Qualité de Service, Fraude et Autres), Déploiement (Cloud, Sur Site et Périphérie/Hybride), Composant (Logiciel et Services), Taille de l'Utilisateur Final (PME et Grandes Entreprises), Type d'Opérateur (Opérateurs de Réseau Mobile, Lignes Fixes, Fournisseurs d'Accès Internet, Opérateurs de Réseau Mobile Virtuel et Convergés), et Géographie. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Analyses Client |

| Analyses Réseau |

| Analyses de Marketing et de Ventes |

| Analyses de Tarification et de Gestion des Revenus |

| Analyses de Qualité de Service et d'Expérience |

| Analyses de Gestion de la Fraude |

| Reste des Applications |

| Cloud |

| Sur Site |

| Périphérie / Hybride |

| Logiciel |

| Services |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| Opérateurs de Réseau Mobile |

| Opérateurs de Lignes Fixes |

| Fournisseurs d'Accès Internet |

| Opérateurs de Réseau Mobile Virtuel |

| Opérateurs Convergés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par Application | Analyses Client | |

| Analyses Réseau | ||

| Analyses de Marketing et de Ventes | ||

| Analyses de Tarification et de Gestion des Revenus | ||

| Analyses de Qualité de Service et d'Expérience | ||

| Analyses de Gestion de la Fraude | ||

| Reste des Applications | ||

| Par Déploiement | Cloud | |

| Sur Site | ||

| Périphérie / Hybride | ||

| Par Composant | Logiciel | |

| Services | ||

| Par Taille d'Entreprise Utilisatrice Finale | Petites et Moyennes Entreprises (PME) | |

| Grandes Entreprises | ||

| Par Type d'Opérateur Télécom | Opérateurs de Réseau Mobile | |

| Opérateurs de Lignes Fixes | ||

| Fournisseurs d'Accès Internet | ||

| Opérateurs de Réseau Mobile Virtuel | ||

| Opérateurs Convergés | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse les dépenses en analyses télécom devraient-elles croître entre 2026 et 2031 ?

Les revenus devraient se développer à un CAGR de 10,15 %, passant de 9,06 milliards USD en 2026 à 14,69 milliards USD d'ici 2031.

Quel domaine d'application commande la plus grande part aujourd'hui ?

Les Analyses Client sont en tête avec 28,16 % des revenus de 2025 en aidant les opérateurs à réduire le désabonnement et à augmenter la valeur à vie.

Quel modèle de déploiement gagne en dynamisme pour les cas d'usage sensibles à la latence ?

Les architectures Périphérie et Hybride progressent à un CAGR de 11,27 % car les charges de travail des véhicules autonomes, de la réalité augmentée et de l'Internet des Objets industriel nécessitent des temps de réponse inférieurs à 10 millisecondes.

Pourquoi les opérateurs convergés surpassent-ils les opérateurs mobiles purs en termes de croissance ?

Leur capacité à vendre de manière croisée des services fixes, mobiles et IPTV alimente un CAGR de 11,04 % en débloquant des analyses de valeur client plus riches.

Comment les lois sur la confidentialité façonnent-elles les architectures d'analyses en Europe ?

Les restrictions du RGPD favorisent les modèles d'apprentissage fédéré et de continuum périphérique qui entraînent l'IA localement tout en ne partageant que les poids des modèles au-delà des frontières.

Quel est le principal obstacle pour les opérateurs de niveau intermédiaire dans les marchés émergents ?

Un déficit de compétences et de sensibilisation signifie que beaucoup considèrent les analyses comme un coût informatique plutôt que comme un actif stratégique, retardant les décisions d'investissement.

Dernière mise à jour de la page le: