Taille et part de marché Configure Price And Quote (CPQ)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.63 Milliards de dollars |

| Taille du Marché (2031) | 7.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Configure Price And Quote (CPQ) par Mordor Intelligence

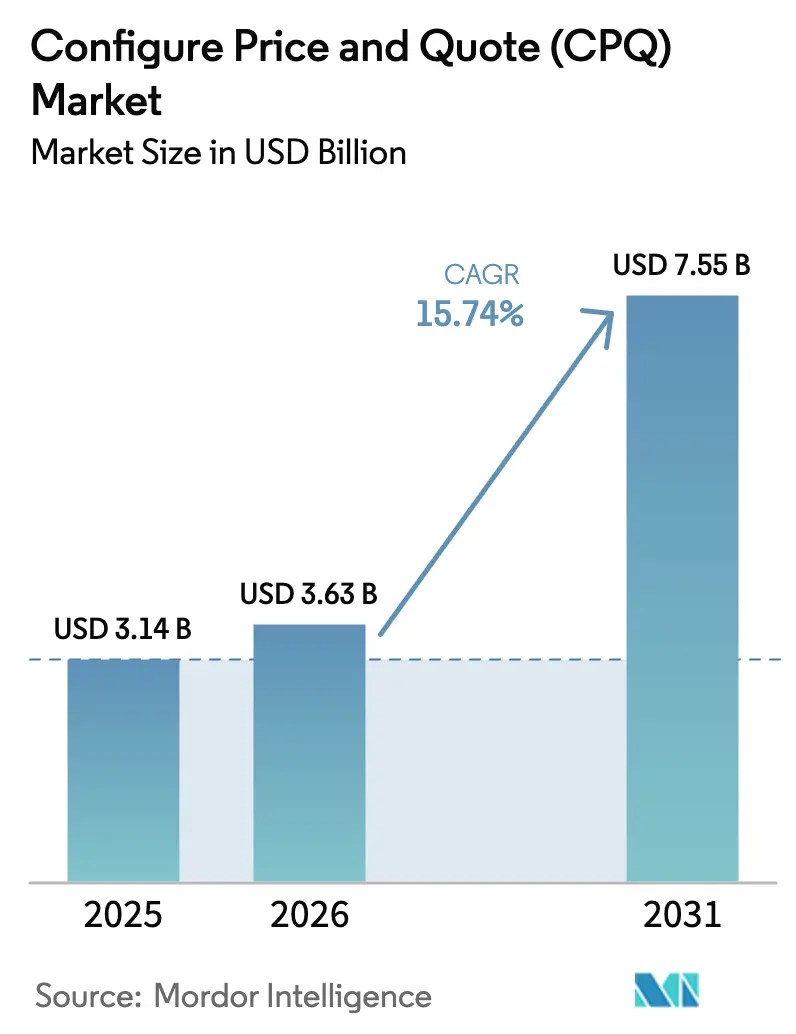

La taille du marché Configure Price and Quote (CPQ) était évaluée à 3,14 milliards USD en 2025 et devrait croître de 3,63 milliards USD en 2026 pour atteindre 7,55 milliards USD d'ici 2031, à un CAGR de 15,74 % au cours de la période de prévision (2026-2031). La dépendance croissante aux processus de vente numériques, aux stratégies informatiques axées sur le cloud et aux outils de configuration basés sur l'IA continue de repositionner les logiciels CPQ, passant de l'automatisation du back-office à l'accélération des revenus en première ligne. Les fournisseurs capables d'intégrer l'IA générative pour la vente guidée et la tarification dynamique élargissent les écarts concurrentiels, tandis que les places de marché des hyperscalers remodèlent les normes d'approvisionnement. La demande est la plus forte dans les secteurs présentant des permutations complexes de produits ou de services, et les partenaires de mise en œuvre capables de simplifier les intégrations ERP/CRM enregistrent un engagement accru.

Principaux enseignements du rapport

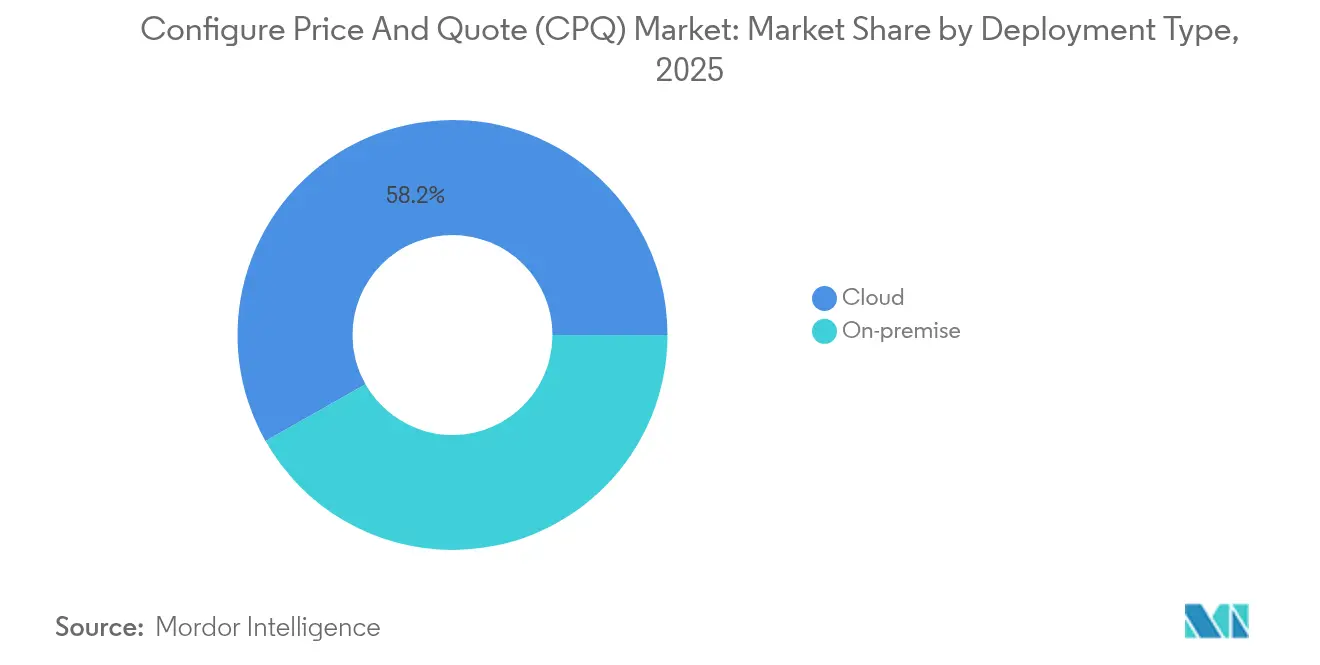

- Par type de déploiement, les solutions cloud ont capturé 58,21 % de la part de marché Configure Price and Quote (CPQ) en 2025, et le segment se développe à un CAGR de 18,86 % jusqu'en 2031.

- Par taille d'entreprise utilisatrice finale, les grandes entreprises détenaient 60,02 % de la taille du marché Configure Price and Quote (CPQ) en 2025, tandis que les PME affichent un CAGR de 17,85 % jusqu'en 2031.

- Par secteur d'activité de l'utilisateur final, la fabrication était en tête avec une part de revenus de 32,12 % en 2025, tandis que l'informatique et les télécommunications devraient croître à un CAGR de 17,46 %.

- Par canal de vente, les ventes directes représentaient 67,15 % de la taille du marché Configure Price and Quote (CPQ) en 2025, mais les places de marché des hyperscalers progressent à un CAGR de 20,58 % jusqu'en 2031.

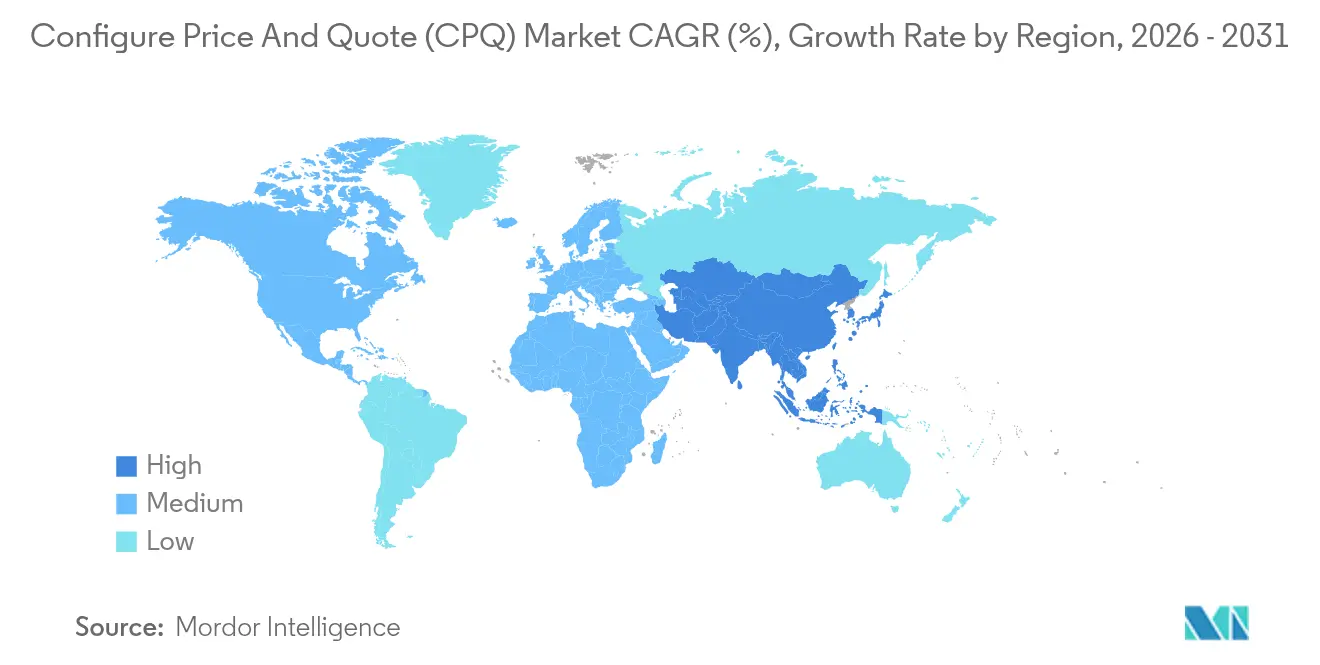

- Par géographie, l'Amérique du Nord dominait avec une part de 39,22 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 19,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché Configure Price And Quote (CPQ)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'une efficacité commerciale accrue | +3.2% | Mondial | Court terme (≤ 2 ans) |

| Essor des expériences omnicanales personnalisées | +2.8% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Migration accélérée vers les suites CPQ cloud | +4.1% | Mondial | Court terme (≤ 2 ans) |

| Intégration étroite de la pile CRM/ERP-CPQ | +2.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Incitations à la co-vente sur les places de marché des hyperscalers | +1.9% | Mondial, mené par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Vente guidée et tarification dynamique pilotées par l'IA générative | +3.7% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'une efficacité commerciale accrue

Les entreprises compriment leurs cycles de devis à encaissement, passant des devis sur tableur à des flux de travail CPQ automatisés qui réduisent les délais de devis de plusieurs jours à quelques minutes et augmentent la valeur des transactions grâce à des suggestions de vente croisée pilotées par l'IA. Watlow Electric Manufacturing a signalé une précision de devis de 98 % après le déploiement d'Infor CPQ, soulignant des gains d'efficacité mesurables [1]Infor, "Watlow Electric Manufacturing améliore la précision des devis avec Infor CPQ," infor.com. La pression concurrentielle sur les marchés B2B complexes fait de la précision de la tarification en temps réel un facteur de différenciation, poussant l'adoption du CPQ dans les secteurs de la fabrication, des sciences de la vie et de la technologie. Les organisations traitent désormais les indicateurs clés de performance de rapidité de devis comme des métriques de niveau conseil d'administration, et le CPQ est au cœur de cet agenda.

Migration accélérée vers les suites CPQ basées sur le cloud

Le déploiement cloud représente 58,8 % du marché Configure Price and Quote (CPQ), et son CAGR de 19,2 % reflète l'aisance des dirigeants avec la scalabilité SaaS, les mises à jour automatiques et les intégrations avec les hyperscalers. L'extension du portefeuille de Salesforce à la place de marché AWS a simplifié l'approvisionnement et débloqué des incitations communes à la mise sur le marché. La tarification par abonnement déplace les dépenses CPQ vers les charges d'exploitation, abaissant les barrières à l'entrée pour les entreprises du marché intermédiaire et permettant l'élasticité lors des pics de demande sans verrouillage d'infrastructure.

Vente guidée et tarification dynamique pilotées par l'IA générative

Les entreprises utilisant la tarification assistée par l'IA ont enregistré des hausses de revenus de 4,79 %, validant le retour sur investissement en phase initiale. L'IA Cosmo de Logik.ai intègre des conseils conversationnels pour construire automatiquement des règles de configuration, réduisant la charge administrative et raccourcissant les cycles d'intégration. Les premiers adoptants dans les services technologiques ont atteint 71 % d'utilisation de l'IA pour la tarification, soit plus du double des niveaux du commerce de détail, indiquant une disposition à opérationnaliser les capacités génératives pour la protection des marges et l'identification des opportunités de vente incitative.

Intégration étroite de la pile CRM/ERP-CPQ

Charles River Laboratories a intégré Conga CPQ avec Salesforce pour synchroniser la tarification, les contrats et la planification de la fabrication, réduisant les délais d'approbation et améliorant l'intégrité des données. La liaison étroite entre les devis, la visibilité des stocks et la reconnaissance des revenus soutient la précision en temps réel de la promesse à la livraison, particulièrement critique pour les secteurs réglementés. Les fournisseurs proposant des connecteurs préconfigurés et des couches d'orchestration low-code sont privilégiés à mesure que les organisations modernisent leurs parcs applicatifs hétérogènes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et de personnalisation | -2.1% | Mondial | Court terme (≤ 2 ans) |

| Complexité d'intégration et sécurité des données | -1.8% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Verrouillage fournisseur dû à la consolidation des plateformes | -1.3% | Mondial | Long terme (≥ 4 ans) |

| Manque de compétences en règles IA retardant les déploiements | -1.5% | Asie-Pacifique et marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et de personnalisation

Les déploiements CPQ à grande échelle peuvent s'étendre sur 6 à 12 mois et nécessitent des consultants spécialisés, poussant le coût total de possession au-delà des frais de logiciel et comprimant les budgets du marché intermédiaire. Les entreprises sous-estiment les dépenses annexes liées à la migration des données, à la formation et à l'optimisation post-démarrage, créant des goulots d'étranglement de financement internes. L'intérêt croissant pour le CPQ low-code répond à la pression sur les coûts, mais peut limiter les configurations hyper-personnalisées exigées par les fabricants complexes.

Complexité d'intégration et préoccupations relatives à la sécurité des données

La synchronisation du CPQ avec les ERP hérités tout en respectant la gouvernance SOX prolonge les délais de projet et augmente les enjeux de sécurité. Les flux de données bidirectionnels en temps réel impliquent des données de tarification, d'approbation des remises et de stocks — des cibles de grande valeur pour les cybermenaces. Les fournisseurs de CPQ cloud proposent des plateformes certifiées ISO, mais les clients doivent tout de même configurer les contrôles au niveau du locataire, prolongeant le déploiement et alourdissant les charges de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : La domination du cloud s'accélère

Les solutions cloud représentaient 58,21 % de la part de marché Configure Price and Quote (CPQ) en 2025 et progressent à un CAGR de 18,86 % jusqu'en 2031. Ce leadership découle de la scalabilité élastique, des mises à jour automatiques des fonctionnalités et de l'alignement étroit avec les cadres d'approvisionnement SaaS. La taille du marché Configure Price and Quote (CPQ) pour les déploiements cloud devrait presque doubler d'ici 2031 si l'adoption actuelle se maintient. Les installations sur site persistent dans la défense et les services publics fortement réglementés où les règles de souveraineté des données restent strictes, mais leur part continue de diminuer à mesure que les certifications de conformité cloud arrivent à maturité.

Les entreprises tirent parti des écosystèmes cloud pour intégrer le CPQ avec le CRM, le commerce électronique et l'analytique en quelques jours plutôt qu'en quelques mois. L'inscription de Salesforce sur la place de marché AWS illustre comment les canaux des hyperscalers compriment les cycles d'approvisionnement et offrent des programmes de support communs. La licence par abonnement soutient une demande variable, permettant une expérimentation rapide des fonctionnalités et réduisant le coût total de possession sur des horizons pluriannuels.

Par taille d'entreprise utilisatrice finale : Dynamique de croissance des PME

Les grandes entreprises ont conservé 60,02 % de la part de revenus du marché Configure Price and Quote (CPQ) en 2025, reflétant des opérations de vente numérique matures. Cependant, les PME se développent à un CAGR de 17,85 %, signalant la démocratisation des solutions de devis de niveau entreprise. La taille du marché Configure Price and Quote (CPQ) pour les PME devrait dépasser la croissance globale à mesure que les générateurs de règles sans code et les intégrations basées sur des modèles suppriment la dépendance à l'informatique interne.

Les grandes entreprises justifient des investissements plus élevés par siège grâce à des matrices d'approbation complexes, des catalogues multi-unités commerciales et une gouvernance tarifaire mondiale. En revanche, les PME recherchent une rapidité de mise en valeur avec une personnalisation minimale ; les fournisseurs répondant avec des bibliothèques de meilleures pratiques packagées gagnent du terrain. Des feuilles de route produit différenciées ciblant la simplicité pour les PME par rapport à la profondeur pour les entreprises sont désormais standard dans le paysage des fournisseurs.

Par secteur d'activité de l'utilisateur final : Leadership de la fabrication avec accélération des télécommunications

La fabrication représentait 32,12 % de la part de marché Configure Price and Quote (CPQ) en 2025, portée par les flux de travail d'ingénierie à la commande et la précision des nomenclatures. Pendant ce temps, l'informatique et les télécommunications devraient afficher un CAGR de 17,46 % jusqu'en 2031, à mesure que le regroupement de services et la monétisation par abonnement s'intensifient. La taille du marché Configure Price and Quote (CPQ) pour les solutions de télécommunications devrait augmenter fortement à mesure que les services 5G et les offres de périphérie multiplient les références configurables.

La santé, le BFSI et le commerce de détail élargissent leur adoption pour la standardisation des contrats et les devis omnicanaux. Le déploiement de Charles River Laboratories montre comment les entreprises des sciences de la vie réduisent les erreurs de devis tout en naviguant dans un environnement de conformité strict. Les accélérateurs spécifiques à l'industrie — modèles de dispositifs médicaux, bibliothèques de produits d'assurance ou configurations de pièces automobiles — deviennent des critères d'évaluation décisifs dans les appels d'offres.

Par canal de vente : Persistance des ventes directes avec essor des places de marché

Les ventes directes représentent encore 67,15 % des revenus du marché Configure Price and Quote (CPQ) en 2025, soulignant la valeur de la découverte menée par les fournisseurs et des démonstrations personnalisées pour les transactions complexes. Pourtant, les places de marché des hyperscalers progressent à un CAGR de 20,58 %, intégrant l'approvisionnement CPQ dans des engagements de consommation cloud plus larges. La taille du marché Configure Price and Quote (CPQ) dérivée des ventes sur les places de marché devrait plus que tripler d'ici 2031, à mesure qu'AWS, Microsoft Azure et Google Cloud intègrent des incitations à la co-vente.

Les canaux des éditeurs de logiciels indépendants restent essentiels pour les secteurs de niche nécessitant une expertise approfondie du domaine, tandis que les intégrateurs de systèmes orchestrent des déploiements à grande échelle impliquant des intégrations ERP, PLM et de service sur le terrain. Les fournisseurs refactorisent les API et exposent des architectures headless pour s'adapter aux tendances du commerce composable, comme en témoigne la version headless 2024 de DealHub qui prend en charge les portails en libre-service sans remise en plateforme.

Analyse géographique

L'Amérique du Nord a généré 39,22 % des revenus du marché Configure Price and Quote (CPQ) en 2025. L'adoption est menée par les fabricants américains, les entreprises de haute technologie et les réseaux de santé qui alignent le CPQ avec des piles CRM matures. Des fournisseurs américains tels que Salesforce, Oracle et le spécialiste Logik.ai ont signalé une croissance CPQ à trois chiffres, aidés par l'exposition aux places de marché des hyperscalers. Les fabricants canadiens et mexicains modernisent leurs flux de travail de nomenclature, soutenant l'élan régional.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un CAGR de 19,12 % jusqu'en 2031. Les fabricants chinois adoptent le CPQ pour gérer les exportations personnalisables, tandis que les géants des services informatiques indiens intègrent le CPQ avec la facturation par abonnement pour les services gérés. Le Japon et la Corée du Sud tirent parti du CPQ enrichi par l'IA pour accélérer la précision des devis dans les secteurs de l'automobile et de l'électronique. L'accord de Noventiq pour migrer 1 000 clients vers AWS d'ici 2027 met en évidence l'expansion du CPQ axé sur le cloud dans toute l'ASEAN.

L'Europe affiche une modernisation régulière dans les économies à forte composante manufacturière. L'Allemagne mène les déploiements CPQ industriels qui convergent avec les initiatives Industrie 4.0, et le Royaume-Uni privilégie le CPQ dans la numérisation des télécommunications et des services financiers. La France, l'Italie et l'Espagne développent le CPQ cloud pour les devis de commerce électronique transfrontalier, tandis que l'Amérique du Sud, le Moyen-Orient et l'Afrique progressent des phases pilotes vers une adoption plus large dans l'énergie, l'automobile et les conglomérats diversifiés.

Paysage concurrentiel

Le marché Configure Price and Quote (CPQ) reste modérément fragmenté. Les plateformes CRM historiques — Salesforce, Oracle, SAP — regroupent le CPQ mais font face à des défis de rythme d'innovation. La transition de Salesforce vers Revenue Cloud a ouvert un espace pour les acteurs indépendants tels que PROS, Conga et Logik.ai pour gagner des parts en se concentrant exclusivement sur la configuration axée sur l'IA. Les fournisseurs se différencient grâce à des accélérateurs verticaux et des moteurs de règles sans code qui réduisent la charge administrative.

La disruption par l'IA accélère le renouvellement concurrentiel. L'IA Cosmo de Logik.ai a introduit la configuration conversationnelle et la tarification prédictive, incitant ServiceNow à l'acquérir en 2025 pour intégrer le CPQ dans sa suite de flux de travail CRM et sectoriels [3]Logik.ai, "Logik.ai acquis par ServiceNow," logik.ai. Le lancement de SOLIDWORKS CPQ par Dassault Systèmes sur la plateforme 3DEXPERIENCE a apporté l'IA générative aux marchés d'ingénierie à la commande, signalant la poussée des acteurs CAO/PLM dans la transformation des ventes. Les fournisseurs investissant dans des modèles de langage spécifiques à un domaine et des signaux de marché en temps réel définissent les feuilles de route de nouvelle génération.

Les écosystèmes de partenariats façonnent l'effet de levier de mise sur le marché. Le cadre Connect to Anything de Tacton, alimenté par Workato, offre plus de 600 connecteurs préconfigurés, renforçant les alliances avec les intégrateurs de systèmes. Les programmes de co-vente d'AWS, Microsoft et Google élargissent la portée du CPQ dans les engagements de dépenses IaaS existants, et les intégrateurs de solutions qui fournissent des intégrations packagées commandent des tarifs premium. L'activité de fusions et acquisitions devrait rester soutenue à mesure que les plateformes d'entreprise plus larges cherchent à intégrer des capacités CPQ avancées plutôt qu'à les reconstruire de zéro.

Leaders du secteur Configure Price And Quote (CPQ)

Salesforce, Inc.

Oracle Corporation

SAP SE

PROS Holdings, Inc.

Conga, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : ServiceNow a acquis Logik.ai pour intégrer le CPQ piloté par l'IA dans son portefeuille CRM et de flux de travail sectoriels.

- Février 2025 : Dassault Systèmes a lancé SOLIDWORKS CPQ sur la plateforme 3DEXPERIENCE, intégrant l'IA générative pour la livraison de produits personnalisables.

- Janvier 2025 : Tacton a introduit la capacité d'intégration Connect to Anything, alimentée par Workato, permettant des liens prêts à l'emploi vers plus de 600 applications d'entreprise.

- Décembre 2024 : DealHub.io a publié une architecture de devis headless et axée sur les API, prenant en charge les portails PLG, de commerce électronique et en libre-service.

Portée du rapport mondial sur le marché Configure Price And Quote (CPQ)

Le CPQ est un outil de vente essentiel permettant aux entreprises de générer rapidement et avec précision des devis de commande. Les applications CPQ collaborent de manière transparente avec les plateformes CRM, les programmes ERP et d'autres technologies d'entreprise, garantissant l'intégration et la précision des données. S'appuyant sur un ensemble de règles préprogrammées, le logiciel CPQ automatise la génération de devis, garantissant une tarification sans erreur. Cette tarification prend en compte les quantités, les remises, les personnalisations de produits, les fonctionnalités optionnelles, les divers types de revenus et les incompatibilités potentielles.

Le marché Configure Price And Quote (CPQ) est segmenté par type de déploiement (sur site, cloud), par taille d'entreprise (grandes entreprises, petites et moyennes entreprises (PME)), par secteur d'activité de l'utilisateur final (fabrication, santé et sciences de la vie, informatique et télécommunications, BFSI [banque, services financiers et assurance], commerce de détail et commerce électronique, automobile), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Le rapport propose des prévisions et une taille de marché en valeur (USD) pour tous les segments ci-dessus.

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Fabrication |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| BFSI |

| Commerce de détail et commerce électronique |

| Automobile |

| Autres |

| Ventes directes |

| Canal éditeur de logiciels indépendant |

| Place de marché cloud des hyperscalers |

| Canal intégrateur de systèmes / revendeur à valeur ajoutée |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de déploiement | Cloud | ||

| Sur site | |||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'activité de l'utilisateur final | Fabrication | ||

| Santé et sciences de la vie | |||

| Informatique et télécommunications | |||

| BFSI | |||

| Commerce de détail et commerce électronique | |||

| Automobile | |||

| Autres | |||

| Par canal de vente | Ventes directes | ||

| Canal éditeur de logiciels indépendant | |||

| Place de marché cloud des hyperscalers | |||

| Canal intégrateur de systèmes / revendeur à valeur ajoutée | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché Configure Price and Quote (CPQ) d'ici 2031 ?

Le marché devrait atteindre 7,55 milliards USD en 2031, croissant à un CAGR de 15,74 % à partir de sa base de 3,14 milliards USD en 2025.

Pourquoi les déploiements cloud gagnent-ils la plus grande part dans le CPQ ?

Le CPQ cloud détient 58,21 % de part et se développe à un CAGR de 18,86 % car la livraison SaaS offre une scalabilité élastique, une tarification par abonnement et une intégration simple avec les CRM, ERP et places de marché des hyperscalers.

Quelle région connaîtra la croissance la plus rapide pour les solutions CPQ entre 2026 et 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 19,12 %, portée par la numérisation rapide, l'expansion des pôles manufacturiers et l'adoption axée sur le cloud en Chine, en Inde et en Asie du Sud-Est.

Comment l'intelligence artificielle améliore-t-elle les performances du CPQ ?

L'IA générative guide les vendeurs à travers des configurations complexes, permet une tarification dynamique en temps réel et a généré des hausses de revenus de 4,79 % pour les premiers adoptants utilisant des stratégies de tarification pilotées par l'IA.

Dernière mise à jour de la page le: