Taille et part du marché des équipements chirurgicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

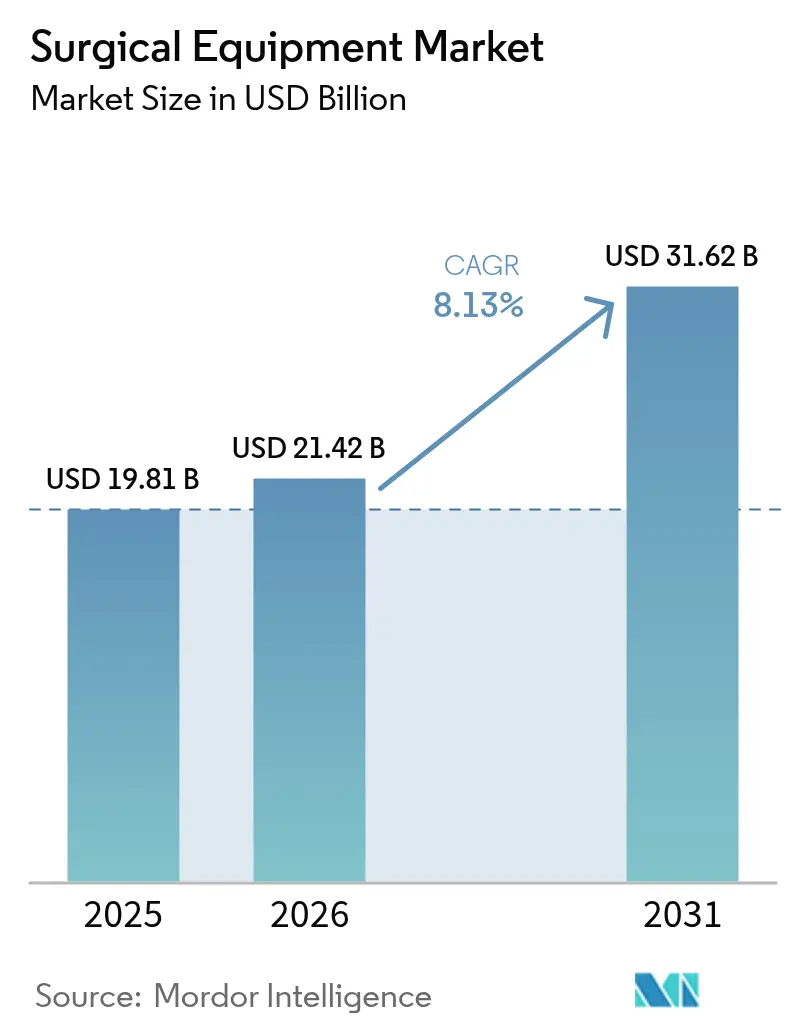

| Taille du Marché (2026) | 21.42 Milliards de dollars |

| Taille du Marché (2031) | 31.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements chirurgicaux par Mordor Intelligence

La taille du marché des équipements chirurgicaux devrait passer de 19,81 milliards USD en 2025 à 21,42 milliards USD en 2026 et devrait atteindre 31,62 milliards USD d'ici 2031 à un TCAC de 8,13 % sur la période 2026-2031.

La hausse des volumes de procédures renforce les perspectives, l'adoption rapide des techniques mini-invasives et la présence croissante des centres chirurgicaux ambulatoires (CCA). Les dispositifs motorisés et électrochirurgicaux sont appelés à mener la croissance des produits, les cliniciens recherchant des instruments capables de couper, sceller et coaguler les tissus en une seule étape. L'Asie-Pacifique est en passe d'enregistrer l'expansion régionale la plus rapide, reflétant les développements de capacités en Chine et en Inde parallèlement à une hausse régulière des volumes chirurgicaux. L'intensité concurrentielle s'accroît à mesure que des innovateurs de niche défient les marques établies avec des systèmes compacts et spécifiques aux flux de travail, conçus pour les environnements ambulatoires. Les contraintes de capital dans les hôpitaux et les CCA poussent les fournisseurs vers des financements flexibles et une tarification à l'acte, remodelant la dynamique d'achat sur l'ensemble du marché des équipements chirurgicaux.

Principaux enseignements du rapport

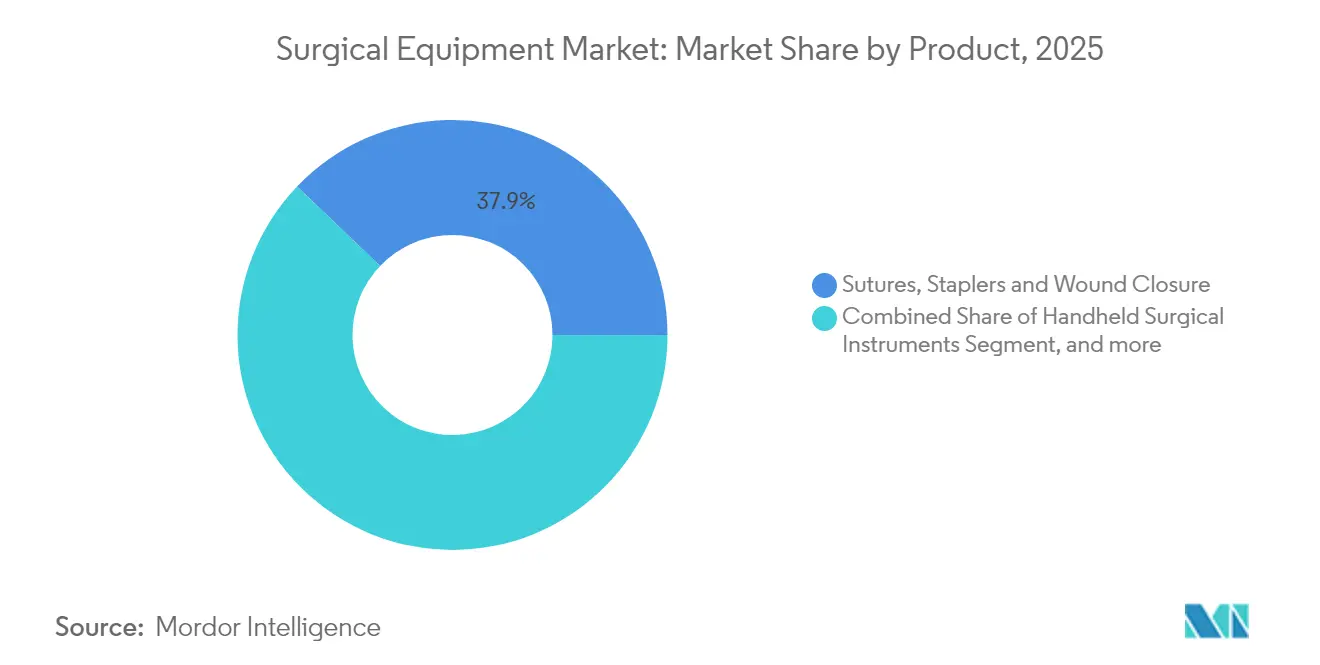

- Par type de produit, les sutures, agrafes et autres dispositifs de fermeture de plaies détenaient 37,86 % de la part du marché des équipements chirurgicaux en 2025, tandis que les dispositifs motorisés et électrochirurgicaux devraient croître à un TCAC de 8,45 % jusqu'en 2031.

- Par application, les chirurgies orthopédiques et traumatologiques représentaient une part de 24,55 % de la taille du marché des équipements chirurgicaux en 2025, tandis que la reconstruction plastique, cosmétique et des brûlures devrait se développer à un TCAC de 8,76 % jusqu'en 2031.

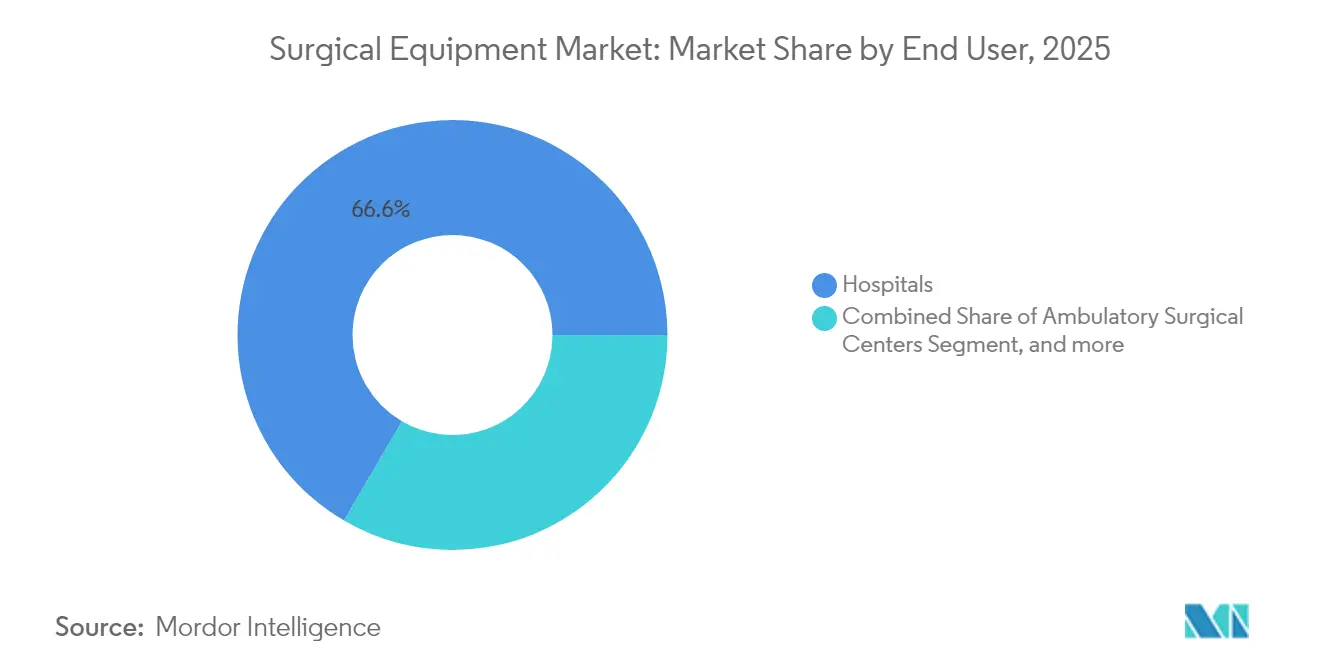

- Par utilisateur final, les hôpitaux maintenaient une part de revenus de 66,58 % en 2025 ; les CCA progressent à un TCAC de 8,97 % jusqu'en 2031.

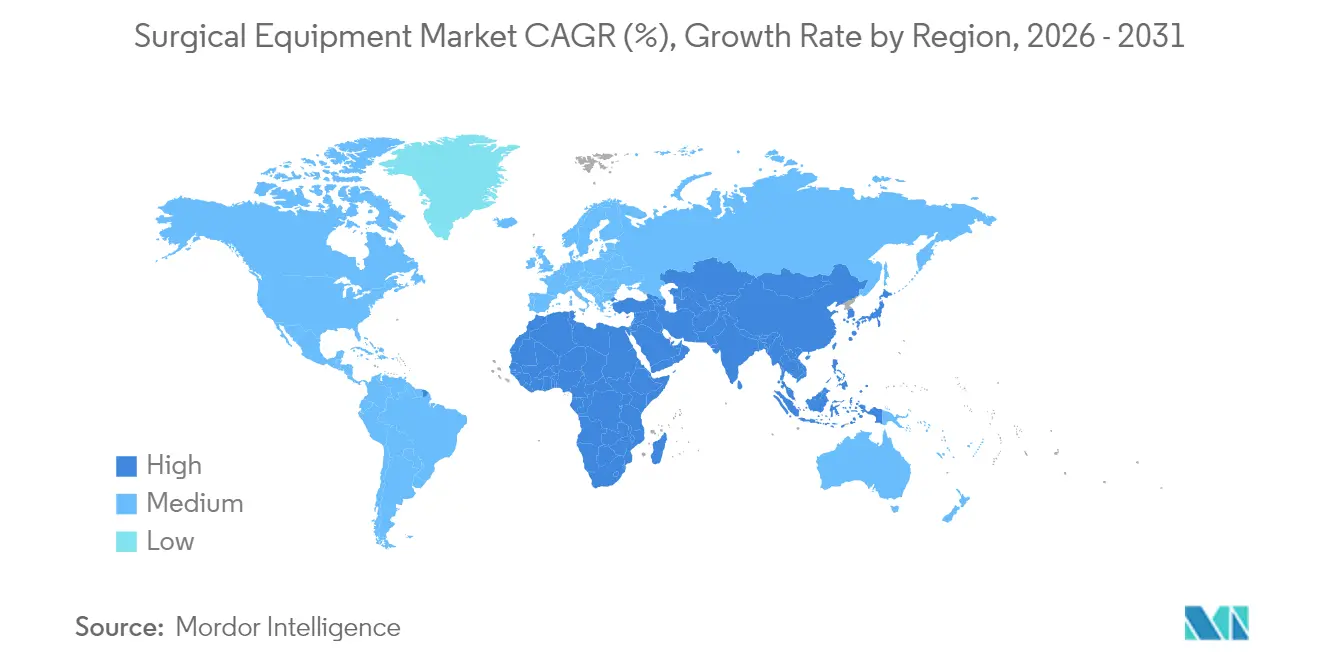

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 35,12 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 8,69 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements chirurgicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des volumes de procédures chirurgicales | +2.1% | Amérique du Nord, Europe, Mondial | Moyen terme (2-4 ans) |

| Augmentation des accidents de la route et autres accidents | +1.2% | Régions en développement, Mondial | Court terme (≤ 2 ans) |

| Transition vers la chirurgie mini-invasive et robotique | +2.5% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Croissance des CCA et des soins ambulatoires | +1.8% | Amérique du Nord, émergent en Europe | Court terme (≤ 2 ans) |

| Adoption d'instruments jetables et à usage unique | +1.0% | Marchés développés, Mondial | Court terme (≤ 2 ans) |

| Expansion des infrastructures de santé dans les économies émergentes | +1.9% | Asie-Pacifique, Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de procédures chirurgicales due au vieillissement et à la prévalence des maladies chroniques

Le nombre de procédures continue d'augmenter, avec environ 235 millions d'opérations majeures réalisées chaque année. Les chirurgies orthopédiques, cardiovasculaires et oncologiques représentent une grande partie du volume incrémental à mesure que les populations mondiales vieillissent et que le fardeau des maladies chroniques s'alourdit.[1]Johnson & Johnson MedTech, "Perspectives mondiales de croissance des procédures," jnjmedtech.com Les fabricants répondent en adaptant les instruments aux spécialités à fort volume plutôt qu'en proposant des ensembles généraux polyvalents, améliorant ainsi le débit et réduisant les déchets. Les procédures orthopédiques progressent de 7,2 % par an, stimulant la demande de scies motorisées, de perceuses et d'aides à la navigation. Les interventions cardiovasculaires avancent de 5,8 % par an, incitant à investir dans des salles d'opération hybrides combinant imagerie et capacités mini-invasives. L'effet net est un besoin soutenu de systèmes fiables et spécifiques aux procédures, capables de résister à une utilisation quotidienne intensive.

Augmentation du nombre d'accidents de la route et autres accidents

Les blessures dues aux accidents de la route et les traumatismes professionnels continuent d'accroître la demande de matériel de fixation des fractures, d'imagerie portable et de systèmes de navigation permettant une intervention rapide en situation d'urgence.[2]BMJ Innovations, "Avancées dans les dispositifs de traumatologie," bmj.com Au-delà des plaques et vis traditionnelles, les chirurgiens traumatologues recherchent désormais des plateformes intégrées capables de guider le placement des vis en temps réel, de raccourcir les fenêtres opératoires et de limiter les réinterventions. Les fabricants de dispositifs ont créé un segment traumatologie dédié au sein de l'orthopédie, dont la croissance dépasse celle des équipements orthopédiques généraux à mesure que les hôpitaux développent des centres de traumatologie majeure et constituent des kits prêts à l'emploi.

Transition accélérée vers les chirurgies mini-invasives et assistées par robot

Les techniques robotiques et laparoscopiques ont franchi le seuil d'adoption en urologie, gynécologie et chirurgie générale, apportant des incisions plus petites, des sorties plus rapides et moins de complications. Vingt nouveaux systèmes robotiques sont en cours de développement, promettant des prix compétitifs et une expansion vers des spécialités verticales. Les plateformes multi-viscérales capables de passer de manière fluide des cas colorectaux aux cas thoraciques font évoluer l'équation de valeur vers des architectures robotiques adaptables. À mesure que les prix des dispositifs baissent, les hôpitaux de niveau intermédiaire et les CCA à fort volume entrent sur le marché, élargissant la base installée et augmentant le nombre de procédures pour les instruments et consommables associés.

Croissance des centres chirurgicaux ambulatoires et des modèles de soins ambulatoires

Les CCA réalisent actuellement 72 % des procédures aux États-Unis et sont en passe d'enregistrer une hausse de volume de 25 % d'ici 2029, soutenue par des économies de coûts de 45 à 60 % par rapport aux équivalents hospitaliers. Les opérateurs ambulatoires privilégient les dispositifs compacts et faciles à stériliser qui permettent une rotation rapide des salles. Les fournisseurs capables de miniaturiser les consoles et de regrouper les modalités d'imagerie et d'énergie dans des unités uniques gagnent du terrain. Les évolutions réglementaires qui ajoutent des codes orthopédiques et cardiaques complexes aux listes de remboursement ambulatoire accélèrent la migration des cas, obligeant les hôpitaux à réinventer leurs lignes de services chirurgicaux et à mettre à jour leurs stratégies d'approvisionnement en équipements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -1.5% | Mondial, prononcé sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Exigences réglementaires strictes | -0.8% | Amérique du Nord, Europe, Mondial | Moyen terme (2-4 ans) |

| Pénurie de personnel chirurgical qualifié | -0.9% | Régions en développement, Mondial | Long terme (≥ 4 ans) |

| Contraintes budgétaires retardant les mises à niveau des équipements | -0.7% | Amérique du Nord, Europe, Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés des systèmes chirurgicaux avancés

Une plateforme robotique haut de gamme peut coûter plus de 2 millions USD, avec des contrats de maintenance annuels ajoutant 10 à 15 %. Les hôpitaux de plus petite taille et les CCA reportent souvent les achats ou recherchent des modèles de paiement à l'utilisation qui lient les dépenses à l'utilisation.[3]American Hospital Association, "Coût des plateformes robotiques," aha.org Les accords de crédit-bail, de partage des bénéfices et de mutualisation des risques atténuent progressivement les obstacles, mais les systèmes à forte intensité capitalistique restent concentrés dans les grands centres universitaires.

Exigences strictes en matière d'approbation réglementaire et de conformité

Les obligations de surveillance post-commercialisation et les identifiants uniques de dispositifs ajoutent de la complexité et des coûts aux lancements de produits. L'évolution de la réglementation britannique sur les dispositifs médicaux et le contrôle accru de la FDA sur les dispositifs intégrant l'intelligence artificielle allongent les délais d'approbation. Les grands fabricants peuvent absorber ces coûts plus facilement, creusant l'écart concurrentiel entre les multinationales et les jeunes entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la fermeture des plaies domine tandis que l'électrochirurgie s'accélère

Les sutures, agrafes et autres dispositifs de fermeture détenaient 37,86 % de la part du marché des équipements chirurgicaux en 2025, soulignant leur rôle universel dans toutes les spécialités. Les sutures barbelées qui éliminent le nouage ont réduit en moyenne de 1 minute 43 secondes les temps de fermeture lors des césariennes, démontrant leur valeur opérationnelle. Le renforcement de la ligne d'agrafes ECHELON ENDOPATH de Johnson & Johnson illustre comment les avancées en biomatériaux peuvent protéger les tissus et réduire les fuites.

Les systèmes motorisés et électrochirurgicaux devraient se développer à un TCAC de 8,45 % jusqu'en 2031. Des instruments tels que la mâchoire Maryland LigaSure de Medtronic combinent coupe et scellement vasculaire, réduisant les étapes opératoires et les dommages collatéraux. Les écarteurs, pinces manuelles et outils chirurgicaux motorisés restent des éléments essentiels, mais la frontière réside dans les consoles intégrées qui fusionnent énergie, imagerie et évacuation des fumées, rationalisant le champ stérile. La taille du marché des équipements chirurgicaux pour les dispositifs motorisés devrait gagner encore en dynamisme à mesure que les centres ambulatoires adoptent des tours multifonctions pour optimiser l'espace.

Par application : l'orthopédie est en tête tandis que l'esthétique s'accélère

Les cas orthopédiques et traumatologiques représentaient 24,55 % de la taille du marché des équipements chirurgicaux en 2025. Le système de puissance CD NXT de Stryker, qui offre un retour en temps réel sur la profondeur de perçage, illustre la tendance vers une reconstruction articulaire plus sûre et riche en données. Les plateformes de guidage robotique telles que Mako élargissent l'adoption des remplacements articulaires mini-invasifs, raccourcissant les séjours hospitaliers et réduisant les taux de révision.

Les procédures de reconstruction plastique, cosmétique et des brûlures devraient croître à un TCAC de 8,76 % jusqu'en 2031, portées par l'intérêt croissant des patients pour les améliorations esthétiques et les progrès de la technologie des tissus régénératifs. La chirurgie cardiovasculaire et thoracique maintient une demande solide en raison de la forte prévalence des maladies, tandis que la neurochirurgie bénéficie d'une meilleure visualisation peropératoire. Le secteur des équipements chirurgicaux continue de se diversifier, les spécialités bariatriques et gynécologiques adoptant des plateformes robotiques à port unique qui réduisent les entrées de trocarts et les douleurs postopératoires.

Par utilisateur final : les hôpitaux dominent tandis que les CCA progressent rapidement

Les hôpitaux contrôlaient 66,58 % des revenus mondiaux en 2025, s'appuyant sur des équipes multidisciplinaires et des unités de soins intensifs pour les chirurgies complexes. La hausse des coûts d'exploitation a cependant mis à rude épreuve les budgets d'investissement ; l'âge moyen des équipements installés a augmenté à mesure que les achats sont reportés. Cette dynamique ouvre des portes aux fournisseurs proposant des voies de mise à niveau et des financements basés sur l'utilisation.

Les CCA progressent à un TCAC de 8,97 % et redéfinissent les critères d'approvisionnement. Les dispositifs doivent être compacts, rapides à stériliser et interopérables entre les spécialités pour justifier l'espace au sol. La taille du marché des équipements chirurgicaux liée aux CCA est amplifiée par les modifications des règles du CMS qui remboursent des codes orthopédiques et cardiaques plus complexes en dehors des murs hospitaliers. Les cliniques spécialisées et les cabinets médicaux restent des niches mais présentent des opportunités pour des plateformes ultra-portables et alimentées par batterie.

Analyse géographique

L'Amérique du Nord détenait 35,12 % des revenus de 2025, portée par un remboursement favorable et l'adoption précoce des systèmes robotiques et intégrant l'intelligence artificielle. Les hôpitaux sont sous pression en matière de coûts, mais les CCA sont en plein essor, reflétant les incitations des payeurs et la préférence des patients pour les procédures en ambulatoire. Les retards continus de modernisation des équipements ont allongé le cycle de vie moyen des équipements, poussant les prestataires vers des contrats de service et des modèles de location. Néanmoins, les centres américains et canadiens restent le terrain d'essai des suites chirurgicales robotiques et numériques de nouvelle génération.

L'Europe présente un paysage étendu ancré par des systèmes de santé publics solides. L'Allemagne, la France et le Royaume-Uni sont à la pointe de l'adoption des plateformes mini-invasives. Les nouvelles réglementations sur les dispositifs médicaux renforcent la surveillance post-commercialisation, augmentant les coûts de conformité tout en renforçant la sécurité des patients. Les marchés d'Europe du Sud et de l'Est, qui modernisent leurs infrastructures héritées, représentent des poches de croissance de rattrapage où les instruments polyvalents à prix intermédiaire gagnent la faveur.

L'Asie-Pacifique est la zone à la croissance la plus rapide, progressant à un TCAC de 8,69 % jusqu'en 2031. La Chine est désormais le deuxième plus grand acheteur de salles d'opération robotiques, soutenue par des fabricants nationaux qui adaptent leurs conceptions aux budgets locaux. Le Japon est en tête en termes de volumes de procédures par habitant, tandis que l'Inde vise une adoption annuelle de dispositifs de 15 % grâce à des incitations fiscales et des approbations simplifiées. Les nations d'Asie du Sud-Est ajoutent des salles d'opération dans les centres provinciaux, stimulant la demande de packages d'équipements clés en main et groupés incluant formation sur site et garanties de service.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud offrent un potentiel à long terme à mesure que les gouvernements allouent des budgets de santé plus importants aux infrastructures chirurgicales. Les chaînes d'hôpitaux du secteur privé au Brésil et dans le Conseil de coopération du Golfe sont des adopteurs précoces de systèmes robotiques, établissant des références que les établissements publics s'efforcent d'atteindre.

Paysage réglementaire

Le marché des équipements chirurgicaux est façonné par des exigences de qualité, d'utilisabilité et de suivi post-commercialisation qui s'harmonisent progressivement, tout en restant plus contraignantes selon les principales juridictions. Aux États-Unis, la FDA a commencé à mettre en œuvre la Quality Management System Regulation (QMSR) le 2 février 2026, alignant plus étroitement les exigences de système qualité des dispositifs sur la norme ISO 13485 et renforçant les contrôles des fournisseurs ainsi que la conformité tout au long du cycle de vie pour les fabricants vendant à l'échelle mondiale.

En Europe, les délais de transition du Règlement relatif aux dispositifs médicaux (MDR) continuent d'influencer la disponibilité des produits et la planification des certifications. L'accès aux dispositifs existants est prolongé jusqu'au 31 décembre 2027 pour certains dispositifs à risque plus élevé et jusqu'au 31 décembre 2028 pour d'autres classes, sous réserve de conditions d'application et de conformité définies, supervisées par les organismes notifiés et les autorités compétentes. À l'échelle mondiale, l'International Medical Device Regulators Forum (IMDRF) a publié son Playbook for Medical Device Regulatory Reliance Programs le 26 février 2026, et un atelier conjoint sectoriel tenu à Singapour en mars 2026 a renforcé la mise en œuvre opérationnelle par des voies fondées sur la confiance mutuelle, susceptibles de réduire les cycles d'examen redondants pour les portefeuilles multinationaux de dispositifs chirurgicaux.

Paysage concurrentiel

Le marché des équipements chirurgicaux est modérément fragmenté, Medtronic, Johnson & Johnson, Stryker et Intuitive Surgical occupant des positions de premier plan grâce à de larges portefeuilles et des chaînes d'approvisionnement mondiales. La différenciation axée sur la technologie s'intensifie ; Medtronic superpose l'intelligence artificielle à la planification chirurgicale pour optimiser la sélection des lignes d'agrafes, tandis que Johnson & Johnson intègre le suivi numérique dans les flux de travail des implants orthopédiques. Vingt plateformes robotiques émergentes sont en cours de développement, signalant une rivalité accrue et une pression potentielle sur les prix. L'intégration verticale est en hausse à mesure que les fabricants s'étendent vers l'imagerie, les logiciels et la surveillance post-aiguë pour sécuriser des revenus récurrents et fidéliser davantage les clients.

Les challengers de niche se concentrent sur des systèmes à spécialité unique, des consommables rentables ou des mini-consoles adaptées aux CCA. Les acquisitions stratégiques, telles que l'achat d'Inari Medical par Stryker pour ajouter des dispositifs de thrombectomie mécanique, montrent comment les acteurs établis comblent leurs lacunes en matière de capacités et entrent dans des adjacences à forte croissance. Les stratégies d'écosystème qui regroupent matériel, logiciels et analyses deviennent la norme à mesure que les acheteurs recherchent des solutions de bout en bout qui simplifient la coordination multi-fournisseurs.

Leaders du secteur des équipements chirurgicaux

CONMED Corporation

Olympus Corporation

Stryker Corporation

B Braun Melsungen AG

Smith & Nephew plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La migration vers les soins ambulatoires et la recherche d'un débit plus élevé créent un espace pour des plateformes électrochirurgicales et motorisées compactes et interopérables, adaptées aux centres de chirurgie ambulatoire (ASC), où la rotation rapide des salles et les contraintes d'espace favorisent une gestion intégrée de l'énergie et de la fumée, associée à des flux de stérilisation simplifiés. Les investissements de production témoignent de ce positionnement côté offre pour les agrafes, sutures et consommables mini-invasifs : Healthium MedTech a annoncé avoir achevé l'extension de son site de Sri City (Inde) en janvier 2026, augmentant sa capacité de production de plus de 40 % pour les agrafes chirurgicales, les sutures et les dispositifs mini-invasifs. Cela correspond à la demande pour des catégories standardisées et à fort volume de fermeture des plaies et d'instruments à usage unique.

Les évolutions réglementaires et de conformité orientent également les opportunités vers les fournisseurs capables de standardiser les systèmes qualité, la documentation relative aux facteurs humains et la traçabilité entre les régions, sans ralentir les cycles de renouvellement des produits. La FDA a publié dans le Federal Register, le 29 mai 2026, des lignes directrices définitives sur le contenu des informations relatives aux facteurs humains pour les soumissions de mise sur le marché des dispositifs, et le déploiement de la QMSR accroît les gains liés à des modèles opérationnels mondiaux alignés sur l'ISO 13485. L'expansion des portefeuilles autour des écosystèmes de procédures robot-assistées et numérisées est renforcée par des alliances commerciales et une montée en capacité, notamment l'accord de fabrication conclu en juin 2026 entre Microbot Medical et Sanmina pour augmenter la capacité de production du système robotique endovasculaire LIBERTY, illustrant comment les partenariats de fabrication sous contrat peuvent accélérer la disponibilité des plateformes procédurales de nouvelle génération et de leurs instruments et consommables associés.

Développements récents du secteur

- Mai 2026 : Olympus Corporation a annoncé un accord définitif pour acquérir BioProtect Ltd. pour 270 millions USD, élargissant son portefeuille en technologie urologique, la clôture étant visée pour la fin du deuxième trimestre 2026. L'opération renforce l'exposition d'Olympus aux flux de travail urologiques axés sur les procédures et soutient un regroupement plus large des plateformes thérapeutiques avec les instruments et consommables associés. Elle témoigne également d'une consolidation continue autour des technologies chirurgicales et endoluminales différenciées.

- Mars 2026 : CONMED a conclu un accord définitif pour céder les droits de distribution mondiale de ses gammes de produits de gastro-entérologie Duraclip, Precisor et Optibite à Micro-Tech Endoscopy, dans le cadre de son retrait stratégique du secteur de la gastro-entérologie. La transaction reflète un recentrage du portefeuille sur les franchises chirurgicales prioritaires de CONMED, notamment les procédures mini-invasives et laparoscopiques, l'évacuation de fumée et la réparation des tissus mous orthopédiques. Pour le marché, elle redéfinit le contrôle des canaux et l'intensité concurrentielle dans certaines catégories d'outils procéduraux.

- Février 2025 : Stryker a finalisé l'acquisition d'Inari Medical, élargissant son portefeuille avec des systèmes de thrombectomie mécanique tels que FlowTriever et ClotTriever. Cette acquisition a élargi la couverture procédurale de Stryker dans les interventions vasculaires et a renforcé sa stratégie d'ajout de capacités interventionnelles adjacentes pouvant être exploitées de manière croisée auprès des comptes hospitaliers. Elle a également accru la pression concurrentielle sur les acteurs historiques proposant des solutions vasculaires périphériques et de thromboembolie veineuse.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les équipements chirurgicaux utilisés pour réaliser, soutenir et refermer les procédures chirurgicales, dans les hôpitaux et les environnements de chirurgie ambulatoire. Il comprend les instruments chirurgicaux de base, les dispositifs énergétiques et motorisés, ainsi que les produits de fermeture des plaies achetés pour les salles d'opération et de procédure.

Exclusions du périmètre : nous excluons les systèmes d'imagerie d'investissement, les robots chirurgicaux complets, les infrastructures de stérilisation et le mobilier général de salle d'opération, sauf lorsqu'ils sont regroupés dans les catégories d'équipements chirurgicaux tarifées dans le modèle.

Aperçu de la segmentation

- Par produit

- Instruments chirurgicaux manuels

- Pinces et préhenseurs

- Scalpels et lames

- Écarteurs et dilatateurs

- Dispositifs motorisés et électrochirurgicaux

- Unités d'électrochirurgie haute fréquence

- Systèmes à énergie ultrasonique et plasma

- Outils chirurgicaux motorisés

- Sutures, agrafes et fermeture des plaies

- Sutures résorbables

- Sutures non résorbables

- Agrafes manuelles

- Scellants et adhésifs tissulaires

- Autres

- Instruments chirurgicaux manuels

- Par application

- Orthopédie et traumatologie

- Cardiovasculaire et thoracique

- Obstétrique et gynécologie

- Neurochirurgie et rachis

- Reconstruction plastique, cosmétique et des brûlures

- Gastro-intestinal et bariatrique

- Autres chirurgies

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées et cabinets médicaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la structure de base de la demande et ancrer les hypothèses clés que les entretiens viennent ensuite confirmer. Nous nous appuyons principalement sur des statistiques de santé publiques et des volumes de procédures, telles que celles disponibles auprès de sources comme l'Organisation mondiale de la santé, les données de santé de l'OCDE, les CDC américains et les bases de données de dispositifs de la FDA américaine. Nous examinons également certaines revues scientifiques à comité de lecture pour comprendre la répartition des procédures et l'adoption des technologies.

Pour le contexte de l'offre et des prix, nous examinons les rapports annuels des entreprises, les présentations aux investisseurs et les statistiques officielles de commerce et de douane lorsque les codes relatifs aux instruments et dispositifs chirurgicaux sont pertinents, ainsi que les sites web d'associations médicales reconnues et les publications d'achat hospitalier. En parallèle, nous utilisons des données d'abonnement payant pour les données financières des entreprises et pour les bases de données de brevets afin de suivre l'intensité de l'innovation et les lancements de produits susceptibles de modifier les prix de vente moyens dans le temps. Les exemples cités ci-dessus ne sont pas exhaustifs, et nous avons également puisé dans d'autres sources publiques pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester ce que la recherche documentaire ne peut pas entièrement expliquer, notamment en matière de tarification, de cycles de remplacement et de répartition entre les outils manuels, les dispositifs motorisés et électrochirurgicaux, ainsi que les sutures et agrafeuses. Nous nous sommes entretenus avec des fabricants, des distributeurs, des fonctions d'achat groupé et d'approvisionnement, des chirurgiens et des responsables de salles d'opération dans les principales régions, afin de saisir les schémas d'utilisation et les circuits d'achat avant de finaliser les hypothèses.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Direction générale (CXO) : 13 % | APAC : 48 % |

| Rang intermédiaire : 40 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 32 % |

| Petits acteurs : 21 % | Managers : 60 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue le bassin de demande adressable à partir des volumes de procédures chirurgicales, du nombre d'établissements et de l'utilisation type des équipements par procédure. Nous convertissons ensuite cette demande en valeur à l'aide de références de prix spécifiques à chaque région.

Une fois le total mondial établi, nous le recoupons avec des approximations ascendantes sélectives, telles que la cartographie des revenus des fournisseurs par groupe de produits et des vérifications des prix de vente moyens par canal. Cela permet de corriger les surestimations et sous-estimations lorsque les définitions ou la couverture des produits diffèrent selon les sources.

Les principaux paramètres qui façonnent le modèle comprennent la croissance annuelle des procédures par spécialité, l'adoption d'approches mini-invasives modifiant la répartition des instruments, l'utilisation d'outils électrochirurgicaux et motorisés par intervention, l'intensité d'utilisation des sutures et agrafeuses, les cycles de remplacement et de maintenance, ainsi que le calage des devises pour la normalisation multi-pays. Lorsque les signaux ascendants sont incomplets pour les marchés plus restreints, nous utilisons des ratios de substitution (consommation par procédure et achats par établissement) et les validons par des entretiens locaux.

Pour les prévisions, nous menons des analyses de scénarios à l'aide d'indicateurs à cycle court, tels que la normalisation des retards de chirurgie programmée, l'orientation des dépenses de santé et les attentes budgétaires d'approvisionnement partagées par les répondants. La prévision reste traçable à des facteurs mesurables, et nous procédons à de légers ajustements lorsque les données primaires indiquent un changement à court terme de prix ou de répartition.

Validation des données et cycle de mise à jour

La validation se fait par étapes, les totaux étant comparés à des signaux indépendants tels que la croissance des procédures, les commentaires sur les livraisons de dispositifs et les communications financières publiques. Nous examinons également les résultats pour détecter les valeurs aberrantes par région et par groupe de produits. Si le modèle implique une hausse soudaine non justifiée par la demande ou la logique tarifaire, nous rouvrons les hypothèses et recontactons les experts concernés.

Avant validation finale, un autre analyste revoit le travail pour confirmer que les calculs, conversions et définitions restent cohérents sur l'ensemble de la série temporelle. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des changements réglementaires majeurs, des mouvements de devises marqués ou des variations importantes des volumes de procédures. Juste avant la livraison, nous effectuons une dernière vérification pour intégrer les dernières mises à jour publiques et les enseignements tirés des entretiens.

Comparaison du dimensionnement du marché des équipements chirurgicaux de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les équipements chirurgicaux varient souvent, même lorsqu'elles utilisent une formulation similaire, principalement parce que le périmètre des produits et la logique de tarification ne sont pas identiques. Des différences apparaissent également lorsqu'un éditeur utilise une tarification d'année de référence plus ancienne, ou lorsque la couverture régionale et le calage de la conversion des devises ne sont pas alignés.

L'écart principal provient de l'inclusion ou non, dans le total, de catégories adjacentes de salle d'opération telles que l'imagerie d'investissement, les plateformes robotiques complètes et l'infrastructure globale de la salle d'opération. Mordor Intelligence ne comptabilise que les catégories d'équipements chirurgicaux (outils manuels, dispositifs motorisés et électrochirurgicaux, sutures et agrafeuses) et exclut ces éléments adjacents du périmètre. D'autres écarts proviennent généralement de la manière dont la demande liée aux procédures est convertie en valeur, notamment la vitesse à laquelle les prix de vente moyens (ASP) sont autorisés à augmenter, si les changements de répartition vers les dispositifs énergétiques sont modélisés explicitement, et la fréquence à laquelle les hypothèses sont revérifiées auprès des cliniciens et des répondants chargés des achats.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 21,42 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 20,02 milliards USD (2025) | Utilise une année de référence différente et ne sépare pas clairement les équipements chirurgicaux des catégories adjacentes dans toutes les régions, ce qui peut entraîner une dérive des hypothèses de prix et de répartition d'une année à l'autre. |

| Éditeur de recherche sectorielle B | 20,30 milliards USD (2025) | Met en avant des technologies avancées telles que la robotique et l'imagerie sans règle cohérente d'inclusion, ce qui peut gonfler les totaux lorsque les plateformes d'investissement ou les technologies plus larges de salle d'opération sont intégrées. |

Le tableau indique que l'écart s'explique moins par des différences arithmétiques que par des choix de définition, ainsi que par la manière dont la tarification et la répartition sont reportées. En maintenant des règles de périmètre explicites et en rattachant la demande à l'activité procédurale grâce à des vérifications d'achat, nous obtenons une valeur de marché plus facile à reproduire et à actualiser lorsque les conditions évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements chirurgicaux ?

La taille du marché des équipements chirurgicaux est de 21,42 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Les revenus devraient atteindre 31,62 milliards USD d'ici 2031, reflétant un TCAC de 8,13 %.

Quelle catégorie de produits se développe le plus rapidement ?

Les dispositifs motorisés et électrochirurgicaux devraient afficher un TCAC de 8,45 % jusqu'en 2031.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour les fournisseurs d'équipements ?

Les CCA réalisent 72 % des chirurgies aux États-Unis et exigent des instruments compacts à rotation rapide, entraînant un TCAC de 8,97 % dans les ventes d'équipements associés.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 8,69 %, soutenu par l'expansion des infrastructures et la hausse des volumes de procédures.

Qu'est-ce qui freine l'adoption des systèmes robotiques avancés ?

Les dépenses d'investissement élevées dépassant 2 millions USD par unité et les obstacles réglementaires stricts limitent l'adoption parmi les hôpitaux de plus petite taille et les CCA.

Dernière mise à jour de la page le: