Taille et part du marché des équipements médicaux durables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 245.19 Milliards de dollars |

| Taille du Marché (2031) | 319.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements médicaux durables par Mordor Intelligence

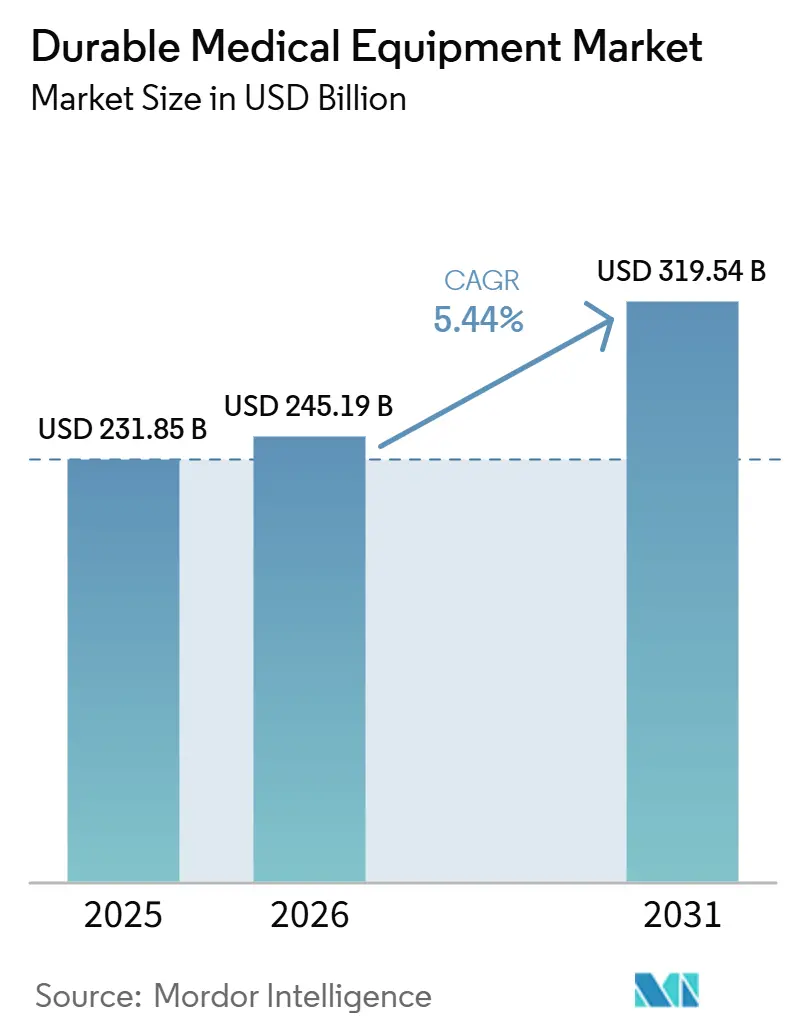

La taille du marché des équipements médicaux durables était évaluée à 231,85 milliards USD en 2025 et devrait croître de 245,19 milliards USD en 2026 pour atteindre 319,54 milliards USD d'ici 2031, à un TCAC de 5,44 % durant la période de prévision (2026-2031).

Le marché des équipements médicaux durables évolue vers une prestation de soins chroniques à domicile, portée par l'élargissement des remboursements, l'intégration de la connectivité IoT dans les appareils du quotidien et la réduction des coûts de possession grâce aux logiciels prédictifs. Les payeurs nord-américains, menés par Medicare, privilégient la rééducation assistée par la technologie plutôt que les visites à forte intensité de main-d'œuvre, tandis que le Japon et plusieurs systèmes européens élargissent la couverture des fauteuils roulants, des lits d'hôpital et des solutions d'oxygénothérapie. Les stratégies d'approvisionnement hospitalier accordent désormais la priorité aux équipements économes en énergie et aux offres groupées de services, incitant les fournisseurs à intégrer la maintenance prédictive et les mises à jour de micrologiciels à distance. La distribution en ligne et la livraison directe au patient compriment davantage les coûts de canal, permettant aux consommateurs de recevoir des équipements en quelques heures dans les principales métropoles américaines. Le positionnement concurrentiel repose sur l'intégration du matériel des appareils avec des plateformes d'analyse, accélérant les acquisitions d'entreprises de logiciels de niche et faisant émerger de nouveaux modèles d'abonnement qui alignent les flux de trésorerie sur l'utilisation.

Principaux enseignements du rapport

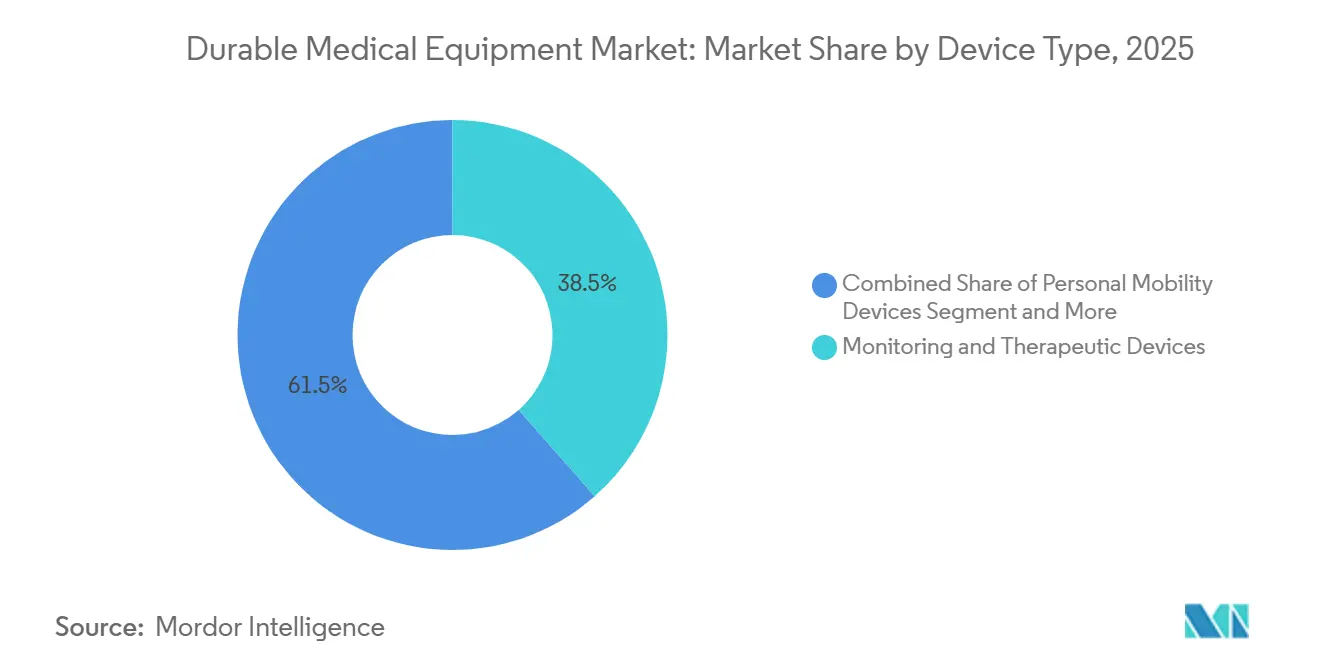

- Par type d'appareil, les dispositifs de surveillance et thérapeutiques représentaient 38,55 % de la part de marché des équipements médicaux durables en 2025 ; ce même segment devrait s'accélérer à un TCAC de 8,25 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques représentaient 53,53 % de la taille du marché des équipements médicaux durables en 2025, tandis que les établissements de soins à domicile devraient se développer à un TCAC de 9,85 % jusqu'en 2031.

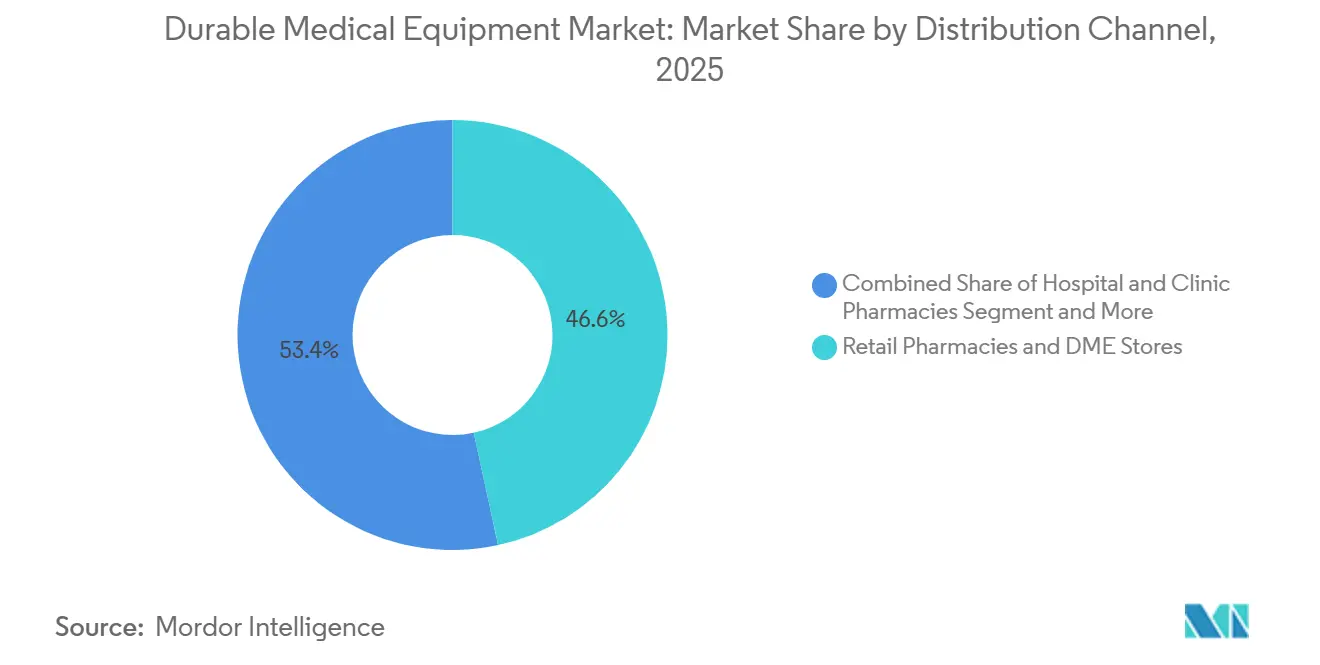

- Par canal de distribution, les pharmacies de détail et les magasins d'équipements médicaux durables étaient en tête avec une part de revenus de 46,63 % en 2025, tandis que les canaux en ligne et de livraison directe au patient progressent à un TCAC de 11,87 % jusqu'en 2031.

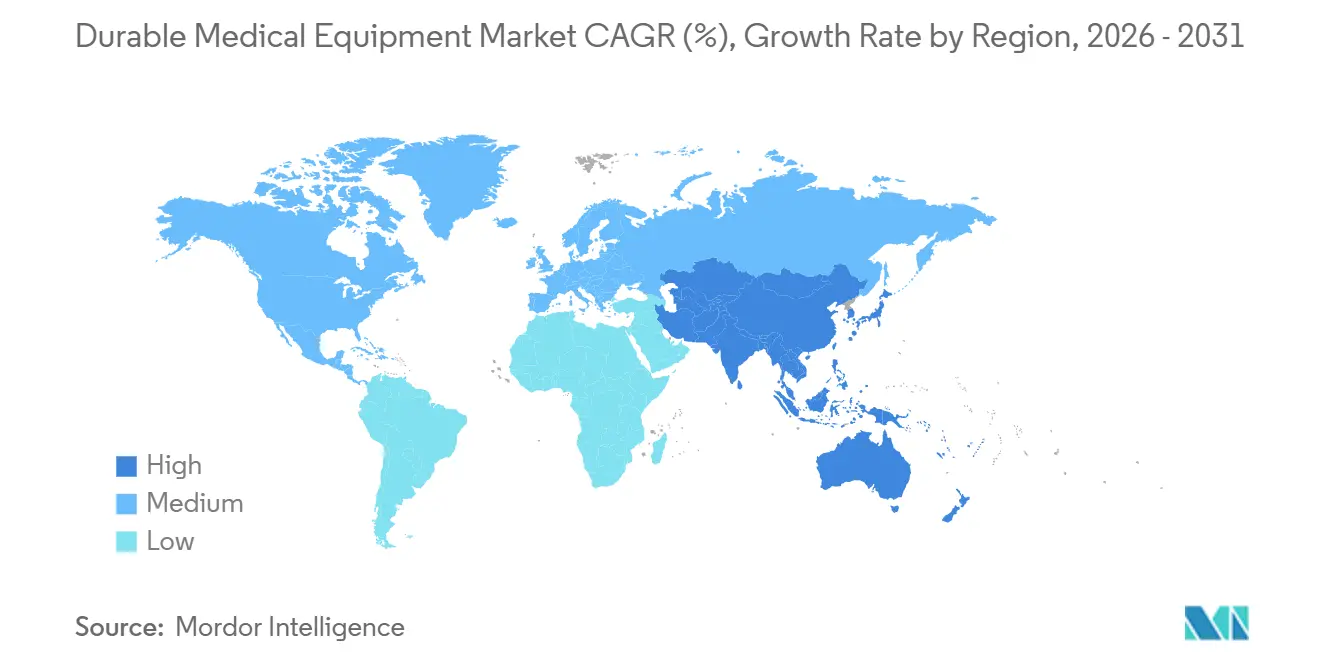

- Par géographie, l'Amérique du Nord détenait une part de 41,13 % du marché des équipements médicaux durables en 2025, tandis que l'Asie-Pacifique enregistre le TCAC régional le plus élevé à 8,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements médicaux durables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement rapide de la population soutenant la demande en mobilité et en soins respiratoires | +1.8% | Mondial, impact maximal au Japon, en Europe, en Amérique du Nord | Long terme (≥ 4 ans) |

| Écosystèmes d'appareils connectés IoT améliorant l'observance et la monétisation des données | +1.2% | Amérique du Nord et UE, adoption précoce dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les soins chroniques à domicile soutenue par l'élargissement des remboursements | +1.5% | Amérique du Nord, Japon, Australie ; émergent en Chine, en Inde | Moyen terme (2-4 ans) |

| Maintenance prédictive pilotée par l'IA réduisant le coût total de possession pour les prestataires | +0.6% | Hôpitaux d'Amérique du Nord et d'UE, extension à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Commerce électronique et livraison directe au patient comprimant les coûts de canal | +0.9% | Amérique du Nord, Royaume-Uni ; naissant dans les zones urbaines de Chine, d'Inde | Court terme (≤ 2 ans) |

| Investissements hospitaliers liés aux critères ESG stimulant le renouvellement des équipements économes en énergie | +0.5% | UE (NHS Angleterre, Allemagne), Amérique du Nord (systèmes sélectionnés) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement rapide de la population soutenant la demande en mobilité et en soins respiratoires

La part des citoyens japonais âgés de 75 ans et plus a dépassé 15 % en 2025, stimulant les achats de fauteuils roulants, de déambulateurs et de concentrateurs d'oxygène couverts par le programme d'assurance soins de longue durée qui rembourse jusqu'à 90 % des coûts des appareils [1]Ministère de la Santé, du Travail et des Affaires sociales, "Statistiques de l'assurance soins de longue durée," mhlw.go.jp. Eurostat prévoit que la population européenne âgée de 65 ans et plus atteindra 30 % d'ici 2050, incitant les payeurs nationaux à subventionner la thérapie respiratoire à domicile et les aides à la mobilité. Le CMS prévoit que les inscriptions à Medicare atteindront 80 millions d'ici 2030, élargissant la base adressable pour les fauteuils roulants motorisés et les systèmes CPAP. L'Allemagne a alloué 450 milliards EUR aux dépenses de santé en 2024, avec une part croissante réservée aux technologies d'assistance dans le cadre des règles d'assurance sociale. Des normes de sécurité telles que l'ISO 7176 et la CEI 60601 contribuent à garantir que les appareils fournis aux personnes âgées répondent aux exigences de durabilité et aux normes électriques, réduisant la responsabilité des prestataires.

Écosystèmes d'appareils connectés IoT améliorant l'observance et la monétisation des données

Les glucomètres connectés, les oxymètres de pouls et les ventilateurs portables se couplent de plus en plus aux smartphones, transmettant des lectures en temps réel vers des tableaux de bord en nuage. Le FreeStyle Libre 2 Plus d'Abbott transmet les données glycémiques directement à Apple Health, permettant aux médecins d'ajuster les dosages sans visites en clinique. L'AirSense 11 CPAP de ResMed diffuse les indicateurs d'utilisation aux cliniciens, réduisant les réadmissions à 30 jours pour l'apnée obstructive du sommeil de 18 % dans une étude multisite de 2024. Le modèle TEMPO de la FDA accorde une couverture Medicare automatique pour les appareils connectés innovants dans les deux jours suivant l'approbation, réduisant considérablement les délais de remboursement et encourageant des lancements commerciaux rapides. Cependant, l'hétérogénéité des normes de données ralentit l'analyse multiplateforme, motivant l'adoption de HL7 FHIR pour l'interopérabilité entre les écosystèmes de fournisseurs.

Transition vers les soins chroniques à domicile soutenue par l'élargissement des remboursements

Le système de paiement prospectif pour les soins de santé à domicile Medicare 2025 a augmenté le taux de paiement de base de 2,6 % et introduit des seuils thérapeutiques favorisant la rééducation assistée par équipement plutôt que les visites à forte intensité de personnel. Le Japon prévoit que le nombre de bénéficiaires de soins médicaux à domicile dépassera 1,6 million d'ici 2029, catalysé par le remboursement des lits et des fauteuils roulants. La Chine a réservé des subventions pour les capteurs de détection de chutes et les moniteurs de signes vitaux intelligents dans le cadre de son 14e Plan quinquennal pour les services aux personnes âgées. Le programme « hôpital à domicile » du NHS déploie des pompes à perfusion portables et des moniteurs de signes vitaux connectés, réduisant l'utilisation des lits en soins aigus de 12 % en 2024. Des normes de gestion des risques telles que l'ISO 14971 et des réglementations sur la confidentialité comme le RGPD régissent le déploiement des équipements à usage domestique, protégeant la sécurité des patients et leurs données.

Maintenance prédictive pilotée par l'IA réduisant le coût total de possession pour les prestataires

La solution Asset Performance Management de GE HealthCare analyse les données de vibration et de température des parcs d'imagerie et de surveillance, prédisant les pannes jusqu'à deux semaines à l'avance et réduisant les interruptions non planifiées de 25 % dans les hôpitaux pionniers. Philips HealthSuite automatise les tickets de service et les commandes de pièces pour 15 000 appareils connectés, augmentant la disponibilité d'environ 20 % chez les clients européens. Siemens Healthineers entraîne des réseaux de neurones sur des dizaines de millions d'événements de service pour recommander des fenêtres de maintenance optimales, réduisant les délais moyens de réparation à 18 heures. Le projet de directive de la FDA sur les plans de contrôle des changements prédéterminés permet aux fabricants de mettre à jour les algorithmes d'IA sans nouvelles soumissions 510(k), accélérant le déploiement des logiciels de maintenance auto-apprenants. La conformité à la CEI 62304 maintient sous contrôle les processus de cybersécurité et de cycle de vie des logiciels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux élevés et coûts de service sur le cycle de vie | -0.9% | Mondial, aigu dans les marchés émergents avec un financement limité | Moyen terme (2-4 ans) |

| Adoption des médicaments anti-obésité GLP-1 réduisant les volumes d'aides à la mobilité | -0.7% | Amérique du Nord, UE ; émergent dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénuries de techniciens biomédicaux qualifiés allongeant les cycles de service | -0.4% | Amérique du Nord, UE, Australie ; extension aux zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Normes de données post-vente fragmentées entravant l'interopérabilité | -0.3% | Mondial, plus aigu dans les sites multi-fournisseurs d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés et coûts de service sur le cycle de vie

Les fauteuils roulants motorisés avancés équipés de capteurs IoT sont affichés entre 15 000 et 40 000 USD, tandis que les lits d'hôpital intelligents varient de 8 000 à 25 000 USD, mettant à rude épreuve les budgets où le remboursement par des tiers est limité. La maintenance préventive et les mises à jour logicielles ajoutent fréquemment 20 % aux dépenses de possession sur cinq ans, prolongeant les cycles de remplacement et augmentant le risque d'immobilisation. Les pénuries de techniciens biomédicaux maintiennent des tarifs horaires de service élevés sur les marchés matures, le Bureau of Labor Statistics américain ne prévoyant qu'une croissance de l'emploi de 5 % d'ici 2032. Les offres groupées d'abonnement des fournisseurs d'équipements en tant que service absorbent le coût initial en répartissant les dépenses sur des factures mensuelles. En Europe, les mises à jour de surveillance post-commercialisation du Règlement sur les dispositifs médicaux tous les deux ans ajoutent entre 50 000 et 200 000 EUR par ligne de produits, des dépenses généralement répercutées sur les acheteurs.

Adoption des médicaments anti-obésité GLP-1 réduisant les volumes d'aides à la mobilité

Les prescriptions de sémaglutide et de tirzépatide ont fortement augmenté tout au long de 2024, aidant les patients à perdre du poids et à retrouver leur mobilité, tempérant ainsi la demande de fauteuils roulants et de déambulateurs. Les ventes de pompes à insuline devraient également ralentir à mesure que la prévalence du diabète de type 2 diminue dans les populations traitées ; les fabricants se tournent vers l'intégration dans la maison intelligente et la détection des chutes pour repositionner les plateformes de mobilité en tant que centres de soins préventifs. Les volumes de CPAP font face à des vents contraires similaires lorsque la perte de poids atténue l'apnée obstructive du sommeil, poussant les fournisseurs à améliorer l'analyse de l'observance et les services en nuage pour conserver leur valeur. Les fabricants d'équipements de mobilité ont présenté des appareils riches en capteurs avec analyse de la démarche et intégration de la télémédecine lors de la conférence Medtrade 2024, soulignant le pivot stratégique vers la surveillance proactive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les équipements de surveillance et thérapeutiques dominent

Les dispositifs de surveillance et thérapeutiques détenaient une part de 38,55 % du marché des équipements médicaux durables en 2025 et sont en bonne voie pour se développer à un TCAC de 8,25 % jusqu'en 2031, surpassant les aides à la mobilité et les produits de sécurité pour salle de bain. Les glucomètres en vente libre tels que l'Abbott FreeStyle Libre 2 Plus et le Dexcom Stelo suppriment la calibration par piqûre au doigt et se synchronisent avec les applications de santé mobile, stimulant une croissance à deux chiffres des unités en Amérique du Nord [2]Abbott Laboratories, "FreeStyle Libre 2 Plus désormais disponible," abbott.com. Le rappel pluriannuel de Philips Respironics a redirigé la demande liée à l'apnée du sommeil vers ResMed, dont l'AirSense 11 à connectivité cellulaire a contribué à réduire les réadmissions hospitalières de 18 % dans des programmes pilotes, renforçant sa position.

L'élan de croissance se poursuit à mesure que les payeurs remboursent les moniteurs de signes vitaux à distance utilisés dans les programmes de soins à domicile, contribuant à élargir la taille du marché des équipements médicaux durables pour les dispositifs de surveillance. Cependant, les volumes de pompes à insuline subissent la pression de l'adoption des médicaments anti-obésité, poussant les fabricants de pompes à se concentrer sur les niches pédiatriques et du diabète de type 1. Les concentrateurs d'oxygène et les systèmes CPAP bénéficient de la connectivité mHealth qui prend en charge le suivi de l'observance à distance. En revanche, les dispositifs de mobilité personnelle font face à une croissance plus lente ; pour compenser les vents contraires sur les volumes, les fournisseurs de fauteuils roulants motorisés intègrent désormais des capteurs de détection de chutes et des algorithmes d'ajustement de posture qui collectent des données cliniques exploitables, renforçant leur rôle dans les parcours de soins basés sur la valeur.

Par utilisateur final : les hôpitaux restent au cœur, mais les soins à domicile progressent plus rapidement

Les hôpitaux et cliniques représentaient 53,53 % de la part de marché des équipements médicaux durables en 2025, soutenus par des ventilateurs complexes, des lits de soins intensifs et des systèmes d'imagerie avancés. Cependant, les agences de soins de santé à domicile développent leurs revenus à un TCAC de 9,85 % à mesure que les incitations au remboursement déplacent les soins chroniques hors des murs de l'hôpital. L'assurance soins de longue durée du Japon et les subventions provinciales chinoises ouvrent la voie à la normalisation des équipements de qualité hospitalière dans les salons, élargissant ainsi la taille du marché des équipements médicaux durables consacrée aux environnements résidentiels.

La demande hospitalière reste résiliente pour les ventilateurs de soins intensifs et les plateformes de navigation chirurgicale, mais les centres de chirurgie ambulatoire déploient des arceaux mobiles et des échographes compacts pour prendre en charge les procédures en ambulatoire. Les maisons de retraite et les établissements de soins palliatifs respectent des contrats basés sur la valeur pénalisant les réadmissions, ils se procurent donc des lits IoT et des tapis de surveillance à distance pour détecter précocement la détérioration. Le schéma de demande à double voie - soins intensifs en établissement, acuité croissante à domicile - oblige les fournisseurs à concevoir des appareils modulaires répondant à des exigences diverses en matière d'alimentation, de service et de données selon les environnements.

Par canal de distribution : l'exécution numérique gagne du terrain

Les pharmacies de détail et les magasins d'équipements médicaux durables physiques ont capturé 46,63 % des revenus de 2025, mais les canaux en ligne et de livraison directe au patient progressent à un TCAC de 11,87 %. Amazon Pharmacy couvre la livraison d'équipements le jour même pour près de la moitié des foyers américains, élevant les attentes des consommateurs en matière d'accès immédiat. CVS Health intègre désormais la commande d'équipements médicaux durables dans son expérience mobile, réduisant les délais de sortie pour les hôpitaux qui ont besoin d'équiper rapidement les patients à domicile. Les régulateurs européens appliquent l'ISO 13485 et le RGPD dans les ventes en ligne, protégeant la qualité des produits et la confidentialité des données tout en permettant des transactions transfrontalières qui élargissent le marché des équipements médicaux durables.

Les produits nécessitant un accompagnement personnalisé, tels que les fauteuils roulants sur mesure, dépendent encore des essayages physiques, mais les pharmacies contrent la pression du commerce électronique en installant des cliniques en magasin pour la formation et la mise en service le jour même. Des partenaires de livraison comme DoorDash et Uber s'associent à des chaînes nationales pour atteindre des objectifs d'exécution en quatre heures dans les corridors urbains, resserrant davantage la course logistique. Le modèle TEMPO de couverture rapide de la FDA accélère les lancements en vente libre pour les moniteurs connectés, stimulant la demande directe aux consommateurs.

Analyse géographique

L'Amérique du Nord reste le principal contributeur régional avec une part de 41,13 % en 2025, soutenue par la hausse des inscriptions à Medicare et la politique du CMS qui augmente le remboursement des soins à domicile. La couverture accélérée de la FDA pour les appareils innovants réduit les délais de commercialisation, accélérant l'adoption des moniteurs IoT et des concentrateurs d'oxygène améliorés par l'IA. La chaîne logistique d'Amazon Pharmacy soutient la livraison rapide d'équipements, aidant les ventes en ligne à progresser, tandis que le Programme d'appareils et accessoires fonctionnels du Canada finance jusqu'à 75 % des coûts des produits éligibles, élargissant l'accès. Les pilotes d'assurance sociale du Mexique proposent des services d'oxygène portable dans les zones rurales, réduisant les admissions hospitalières.

L'Asie-Pacifique est l'arène à la croissance la plus rapide avec un TCAC de 8,51 % jusqu'en 2031, portée par le changement démographique du « problème de 2025 » au Japon et la préférence de la Chine pour le vieillissement à domicile. La Mission numérique de santé Ayushman Bharat de l'Inde a créé des identifiants de santé uniques pour un demi-milliard de citoyens, facilitant les prescriptions de télémédecine pour les moniteurs à usage domestique. La Corée du Sud rembourse jusqu'à 80 % des locations d'oxygène portable, tandis que le Régime national d'assurance invalidité de l'Australie finance les technologies d'assistance pour plus de 600 000 participants.

L'Europe occupe une place importante, portée par le vieillissement démographique et les objectifs d'approvisionnement ESG. L'Allemagne oriente l'assurance sociale vers les dispositifs d'assistance, le NHS s'engage en faveur d'un approvisionnement neutre en carbone, et l'initiative Économie d'argent de la France subventionne les kits médicaux à domicile, intégrant les équipements à faible empreinte carbone sur le cycle de vie dans la demande courante. La réglementation européenne sur les dispositifs médicaux impose une surveillance post-commercialisation qui élève les barrières à la conformité mais améliore la sécurité, renforçant la confiance des acheteurs dans les équipements durables qui ancrent le marché des équipements médicaux durables.

Paysage concurrentiel

Les principaux fournisseurs, Abbott, Medtronic, ResMed, Philips, Stryker, Baxter, GE HealthCare, Siemens Healthineers, Invacare et Masimo, contrôlent collectivement une part significative mais non dominante du marché des équipements médicaux durables, de nombreux acteurs de niche comblant les lacunes dans les gammes de mobilité, de sécurité pour salle de bain et de surveillance à domicile. L'intégration de couches logicielles stimule les fusions-acquisitions : Abbott a intégré les algorithmes de dosage d'insuline de Bigfoot Biomedical dans son écosystème Libre en 2024, tandis que Medtronic a acquis Cardiovascular Systems pour approfondir son catalogue vasculaire. L'acquisition de Brightree par ResMed en 2023 sécurise des frais SaaS récurrents auprès des fournisseurs d'équipements médicaux durables, renforçant la fidélisation[3]ResMed Inc., "ResMed acquiert Brightree," resmed.com.

Le rappel de Philips Respironics a engendré une responsabilité de 1,1 milliard USD et redirigé la demande liée à l'apnée du sommeil vers ResMed et les fabricants régionaux. La sortie de Chapter 11 d'Invacare en 2023 a cédé des parts à Drive DeVilbiss Healthcare et Sunrise Medical dans les équipements de mobilité manuelle, soulignant la vulnérabilité du marché aux perturbations de l'approvisionnement. Les fournisseurs se différencient en intégrant la maintenance assistée par l'IA et le financement par abonnement ; GE HealthCare et Philips déploient des tableaux de bord de maintenance prédictive garantissant la disponibilité dans les modèles de location, tandis que Masimo entre dans les objets connectés grand public avec des moniteurs pour bébés et de température riches en capteurs. Les systèmes reconditionnés gagnent du terrain à mesure que le NHS et d'autres acheteurs poursuivent leurs objectifs de réduction carbone, favorisant les parcs avec 30 à 50 % d'émissions incorporées en moins.

Leaders du secteur des équipements médicaux durables

Getinge AB

Medtronic PLC

Compass Health Brands

GE Healthcare

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Quipt Home Medical a acquis un fournisseur d'équipements médicaux durables à service complet auprès de Ballad Health, renforçant son empreinte dans les soins respiratoires aux États-Unis.

- Février 2025 : Le programme NYC Care de NYC Health + Hospitals a lancé un avantage permettant aux patients éligibles d'obtenir des équipements médicaux durables à faible coût ou gratuitement dans tous les établissements du système.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des équipements médicaux durables (DME) comme la vente mondiale de dispositifs réutilisables non implantables, d'aides à la mobilité, d'équipements thérapeutiques et de surveillance, et de mobilier de sécurité pour salle de bain, prescrits pour des soins chroniques ou post-aigus et résistant à une utilisation répétée à domicile ou en milieu clinique. La taille de référence 2025 est de 232,54 milliards USD, avec une valeur suivie dans toutes les grandes zones géographiques et les principaux canaux de distribution.

Exclusions du périmètre : les consommables à usage unique, les dispositifs implantables et les consommables purement diagnostiques sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type d'appareil

- Dispositifs de mobilité personnelle

- Fauteuils roulants

- Béquilles et cannes

- Déambulateurs et rollators

- Autres dispositifs de mobilité personnelle

- Dispositifs de sécurité pour salle de bain et mobilier médical

- Lits et matelas médicaux

- Chaises percées et toilettes

- Autres dispositifs de sécurité pour salle de bain et mobilier médical

- Dispositifs de surveillance et thérapeutiques

- Glucomètres

- Équipements d'oxygénothérapie

- Moniteurs de signes vitaux

- Autres dispositifs de surveillance et thérapeutiques

- Dispositifs de mobilité personnelle

- Par utilisateur final

- Hôpitaux et cliniques

- Établissements de soins à domicile

- Centres de chirurgie ambulatoire

- Autres utilisateurs finaux

- Par canal de distribution

- Pharmacies d'hôpitaux et de cliniques / Fournisseurs d'équipements médicaux durables

- Pharmacies de détail et magasins d'équipements médicaux durables

- Canaux en ligne et de livraison directe au patient

- Commerce interentreprises (B2B)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des achats au sein de groupes hospitaliers, de prestataires de soins à domicile et de distributeurs régionaux en Amérique du Nord, en Europe et dans six économies asiatiques à forte croissance. Des enquêtes de suivi auprès de thérapeutes respiratoires et de physiatres ont permis de vérifier les évolutions d'utilisation et les cycles de remplacement moyens, nous permettant d'affiner les hypothèses que les sources secondaires laissaient ambiguës.

Recherche documentaire

Nous avons commencé par cartographier les statistiques officielles d'organismes tels que les Centers for Medicare & Medicaid Services, Eurostat, le MHLW japonais et la Banque mondiale, qui précisent les bassins de patients, les dépenses de santé et les plafonds de remboursement. Les associations professionnelles, notamment AAHomecare et Medtech Europe, ont fourni des tendances d'expédition, tandis que les bases de données douanières et les analyses de brevets (Questel) nous ont aidés à identifier la diffusion technologique. Les rapports 10-K des entreprises, les présentations aux investisseurs et les archives de presse Factiva ont ensuite ancré les prix de vente moyens (ASP) typiques et les mouvements concurrentiels. Les sources de recherche documentaire citées ici sont illustratives ; de nombreuses publications et bases de données supplémentaires ont alimenté notre base de preuves.

Dimensionnement du marché et prévisions

Une construction descendante, ancrée dans les tableaux des dépenses nationales de santé et les réconciliations import-export, a établi le bassin de demande total, qui a ensuite été recoupé par des consolidations ascendantes sélectives des divulgations de revenus des principaux fournisseurs. Les variables clés comprennent : (1) la population âgée de 65 ans et plus, (2) la prévalence du diabète et de la BPCO, (3) le glissement de la composition vers les soins à domicile, (4) les taux de couverture des remboursements, et (5) l'évolution de l'ASP médian dans les segments de dispositifs de mobilité, respiratoires et de soins des plaies. Les prévisions reposent sur une régression multivariée couplée à une analyse de scénarios pour capturer les réformes de remboursement et les courbes d'adoption technologique ; les lacunes dans les données ascendantes sont comblées par des vérifications régionales des canaux et une imputation de l'ASP médian.

Validation des données et cycle de mise à jour

Les résultats font l'objet de tests de variance par rapport aux signaux externes du marché, aux ratios comparatifs et aux séries historiques avant la validation par un analyste senior. Les rapports sont actualisés annuellement, et des mises à jour en cours de cycle sont déclenchées lorsque des événements politiques ou des rappels importants modifient les indicateurs de demande.

Pourquoi la référence de Mordor sur les équipements médicaux durables mérite confiance

Les estimations publiées divergent souvent parce que les analystes sélectionnent des paniers de produits, des conventions de prix et des cadences d'actualisation différents. L'alignement rigoureux du périmètre de Mordor et la modélisation à double approche maintiennent notre référence reproductible et équilibrée pour la planification stratégique.

Ces comparaisons montrent que l'étendue du périmètre, les données d'ASP et la rigueur de la validation orientent matériellement les résultats ; notre approche descendante mixte corroborée par des informations de terrain offre aux décideurs un point de départ fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 232,54 Md USD (2025) | Mordor Intelligence | - |

| 221,35 Md USD (2023) | Global Consultancy A | Exclut le mobilier de sécurité pour salle de bain ; déduit les totaux uniquement à partir des achats hospitaliers |

| 232,33 Md USD (2024) | Trade Journal B | Ajoute les revenus de services de location et les consommables, gonflant la base |

| 241,50 Md USD (2024) | Industry Data Service C | Suppose une adoption rapide des dispositifs intelligents, validation primaire limitée |

Ces comparaisons montrent que l'étendue du périmètre, les données d'ASP et la rigueur de la validation orientent matériellement les résultats ; notre approche descendante mixte corroborée par des informations de terrain offre aux décideurs un point de départ fiable.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des équipements médicaux durables d'ici 2031 ?

Il devrait atteindre 319,54 milliards USD, soutenu par un TCAC de 5,44 % porté par l'expansion des soins chroniques à domicile.

Quelle catégorie d'appareils domine les ventes ?

Les dispositifs de surveillance et thérapeutiques détenaient une part de revenus de 38,55 % en 2025 et maintiennent le TCAC le plus rapide à 8,25 %.

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Asie-Pacifique affiche le TCAC le plus rapide à 8,51 % jusqu'en 2031, portée par le vieillissement démographique du Japon et les subventions chinoises pour les soins à domicile qui élargissent la demande.

Comment les rappels reconfigurent-ils la concurrence ?

Le rappel de Philips Respironics a redirigé les patients souffrant d'apnée du sommeil vers ResMed et des concurrents plus petits, modifiant les positions de parts de marché et accélérant les investissements dans l'analyse CPAP connectée.

Quel rôle jouent les canaux en ligne ?

Les services de livraison le jour même et le lendemain d'Amazon Pharmacy et des chaînes de pharmacies stimulent les revenus du commerce électronique, notamment pour les moniteurs en vente libre et les aides à la mobilité.

Dernière mise à jour de la page le: