Taille et part du marché des équipements de biobanque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.18 Milliards de dollars |

| Taille du Marché (2031) | 47.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

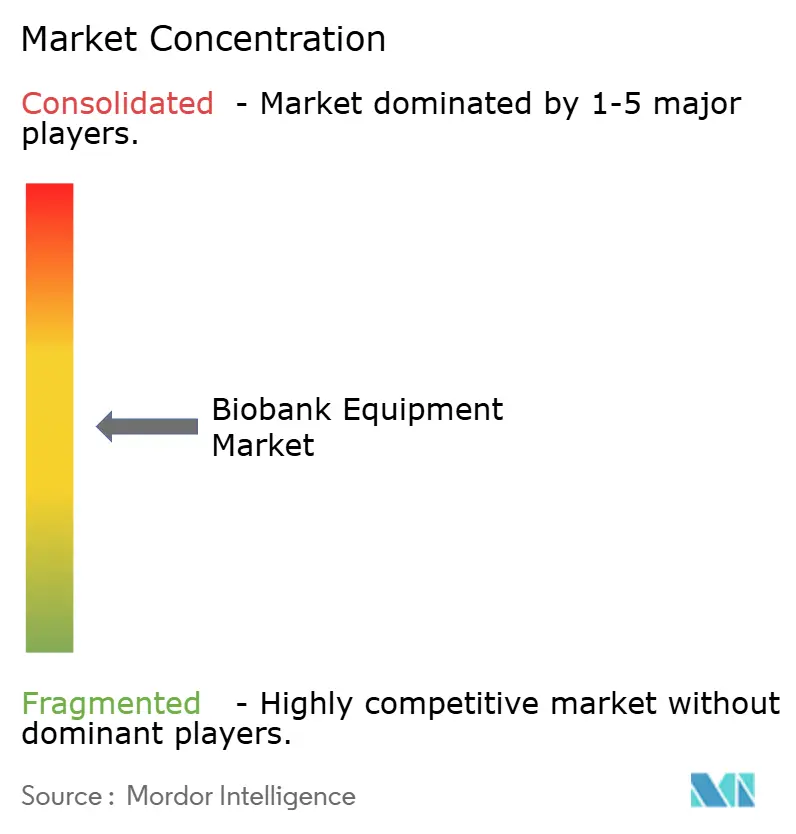

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de biobanque par Mordor Intelligence

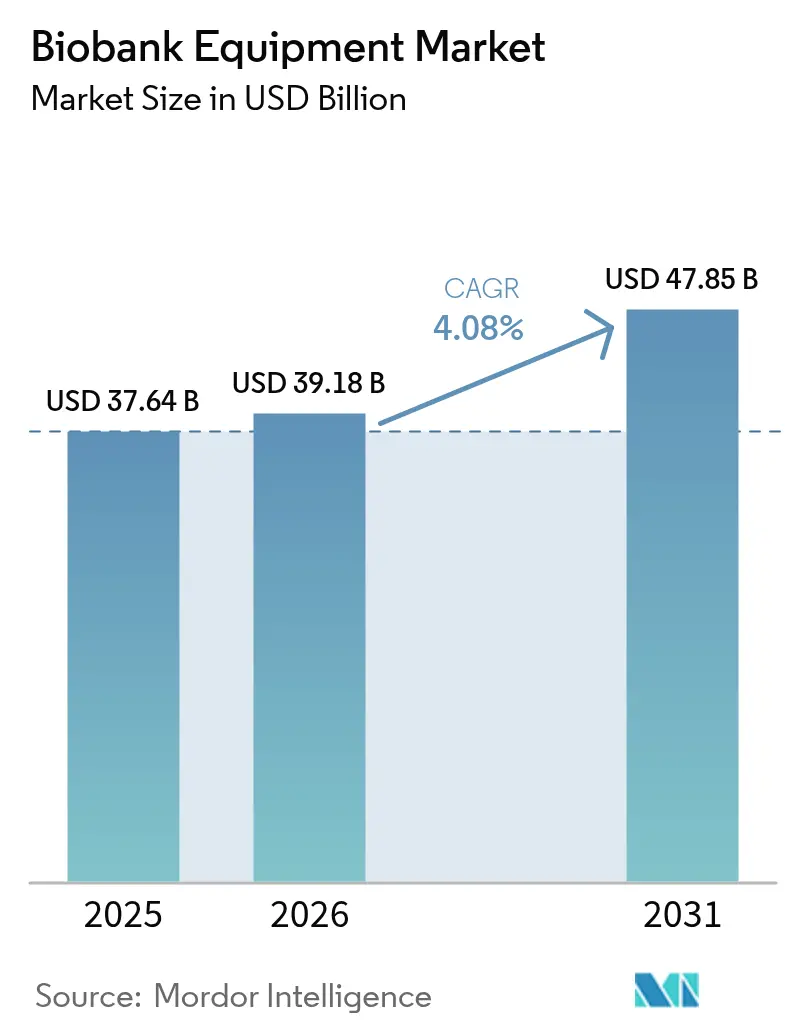

La taille du marché des équipements de biobanque était évaluée à 37,64 milliards USD en 2025 et devrait croître de 39,18 milliards USD en 2026 pour atteindre 47,85 milliards USD d'ici 2031, à un TCAC de 4,08 % au cours de la période de prévision (2026-2031).

La demande se concentre sur les systèmes à très basse température qui détiennent 52,58 % de part de marché en 2024, reflétant leur rôle dans la préservation des échantillons de thérapies avancées. La croissance provient également des plateformes d'alarme et de surveillance qui sécurisent les biorepositoires distribués, de l'essor des pipelines de médecine régénérative et des évolutions réglementaires qui standardisent la qualité à l'échelle internationale. L'Amérique du Nord est en tête des dépenses, mais l'Asie-Pacifique affiche la dynamique la plus forte à mesure que les réformes régionales assouplissent les contrôles sur les ressources génétiques et stimulent les programmes de médecine de précision. La dynamique concurrentielle repose sur des conceptions économes en énergie, des outils d'inventaire pilotés par l'IA et des campagnes d'acquisition menées par des fournisseurs mondiaux cherchant à accroître leur envergure et leur expertise réglementaire.

Principaux enseignements du rapport

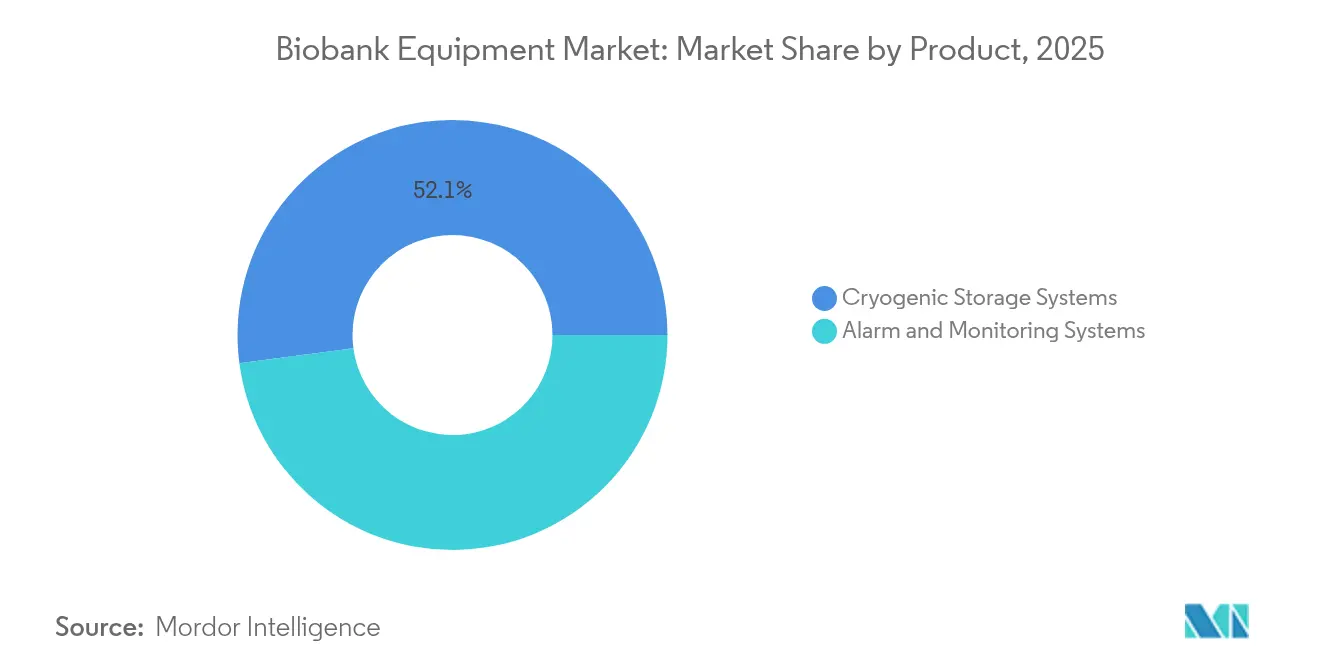

- Par produit, les systèmes de stockage cryogénique détenaient 52,10 % de la part du marché des équipements de biobanque en 2025, tandis que les congélateurs devraient se développer à un TCAC de 5,45 % jusqu'en 2031.

- Par application, la médecine régénérative représentait 36,20 % de la part du marché des équipements de biobanque en 2025 et progresse à un TCAC de 6,12 % jusqu'en 2031.

- Par utilisateur final, les biobanques et biorepositoires étaient en tête avec une part de 44,10 % en 2025, tandis que les hôpitaux et centres de diagnostic devraient croître à un TCAC de 4,95 % jusqu'en 2031.

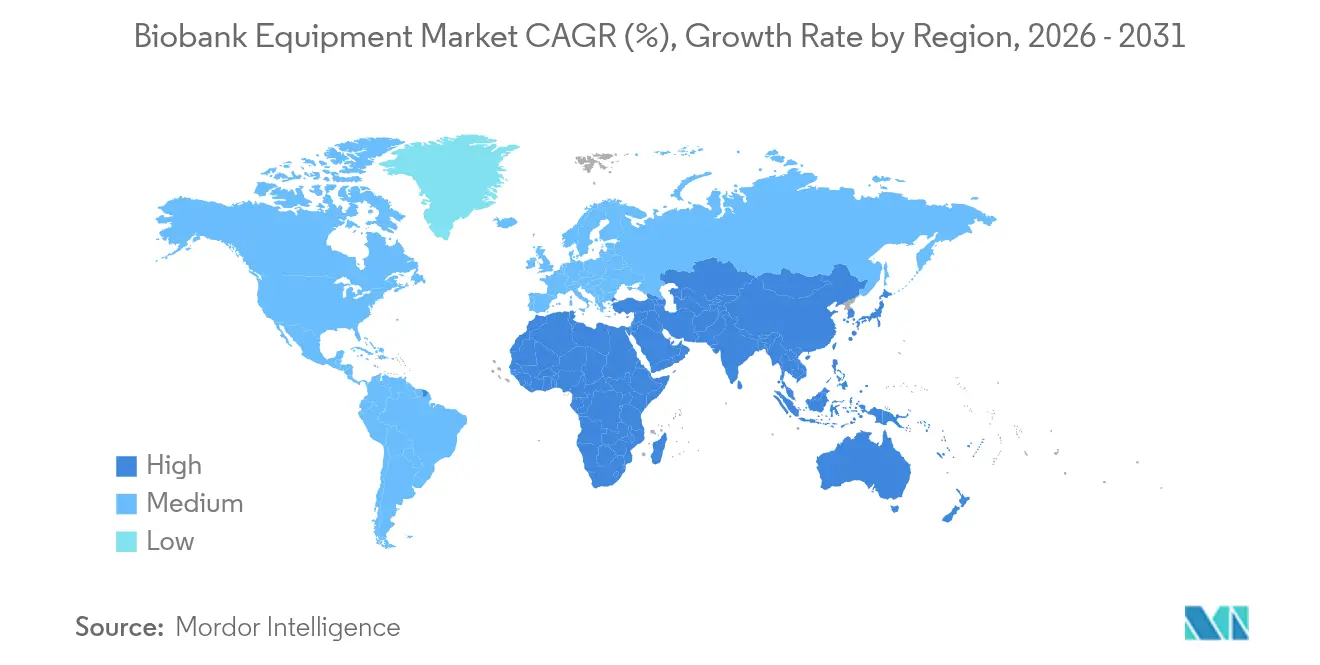

- Par géographie, l'Amérique du Nord représentait 37,20 % du marché des équipements de biobanque en 2025, mais l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de biobanque

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Progrès en médecine des cellules souches et régénérative | +1.2% | Mondial, avec concentration en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies chroniques | +0.8% | Mondial, avec un impact plus élevé dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Financement accru des gouvernements et des ONG | +0.7% | Amérique du Nord, UE et marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante d'échantillons pour la médecine de précision | +0.9% | Amérique du Nord et UE principalement, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des biobanques décentralisées et de proximité du patient | +0.6% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Gestion des stocks et des accès améliorée par l'IA | +0.4% | Marchés développés initialement, puis déploiement mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Progrès en médecine des cellules souches et régénérative

Les approbations réglementaires pour les thérapies CAR-T et autres thérapies cellulaires élèvent les exigences en matière de précision de stockage, incitant les opérateurs de biobanques à adopter des congélateurs à très basse température capables de maintenir la viabilité sur de longues périodes.[1]Thermo Fisher Scientific, "Collaboration en protéomique avec la UK Biobank," thermofisher.com Des projets tels que l'étude protéomique de la UK Biobank, qui profile 5 400 protéines à partir de 600 000 échantillons, confirment le volume et la diversité des matériaux entrant désormais dans les repositoires. Les fabricants répondent avec des systèmes intégrés qui associent contrôle de la température, robotique automatisée de prélèvement et de placement, et empreintes de données prêtes pour l'audit. Le passage du stockage de qualité recherche au stockage conforme aux BPF élargit les marges pour les fournisseurs qui combinent matériel et logiciel dans un seul package validé. À mesure que les usines commerciales de thérapies cellulaires se développent, la demande d'alimentation redondante et de surveillance augmente également, générant des contrats de service pluriannuels.

Prévalence croissante des maladies chroniques

Les cohortes longitudinales en diabétologie, oncologie et maladies cardiovasculaires nécessitent l'archivage de millions d'aliquotes pour le suivi multi-omique, comme en témoigne la première biobanque du diabète en Inde lancée à Chennai. Ce modèle favorise les équipements modulaires qui augmentent la capacité sans perturber les échantillons existants. Les capteurs IoT signalent désormais les dérives micro-thermiques pour protéger l'intégrité métabolomique, tandis que la maintenance prédictive réduit les temps d'arrêt imprévus. Les fournisseurs proposant des rayonnages flexibles, un remplissage rapide en azote liquide et des tableaux de bord en nuage sont privilégiés par les programmes de santé publique chargés d'un suivi sur plusieurs décennies. Cette tendance soutient également les banques satellites régionales qui réduisent les délais de transport des échantillons et diminuent les risques liés à la chaîne du froid.

Financement accru des gouvernements et des ONG

Les investissements publics, tels que la Mission Genomics Health Futures de 500,1 millions USD de l'Australie, réservent des budgets pour la modernisation des biorepositoires.[2]Département australien de la santé et des soins aux personnes âgées, "Mission Genomics Health Futures," health.gov.au Le programme NIH All of Us poursuit son objectif d'un million de participants, soutenant les commandes de congélateurs haute densité et d'archives automatisées. Les critères d'attribution des subventions évaluent de plus en plus l'empreinte énergétique, poussant les fournisseurs à publier des étiquettes ACT et à adopter des compresseurs à réfrigérants naturels. Les équipes d'approvisionnement préfèrent les fournisseurs disposant de certifications ISO établies et de centres de service mondiaux, favorisant la consolidation par fusions-acquisitions alors que les leaders du marché cherchent à développer leurs capacités de conformité.

Demande croissante d'échantillons pour la médecine de précision

Les consortiums multi-omiques ont besoin d'un stockage qui préserve l'ADN, l'ARN, les protéines et les métabolites dans un seul flux de travail, renforçant la traçabilité et la chaîne de conservation. Le Consortium NIH Multi-Omiques pour la Santé et la Maladie établit des paramètres opérationnels standard que les biobanques doivent respecter pour l'harmonisation des données.[3]Institut national de recherche sur le génome humain, "Multi-Omiques pour la Santé et la Maladie," genome.gov L'étiquetage automatisé des bouchons et la validation par code-barres réduisent les taux d'erreur, tandis que les logiciels de prélèvement guidés par l'IA accélèrent la récupération pour les analyses sensibles au temps. Les fabricants d'équipements proposent désormais des racks intelligents, des couvercles RFID et des connecteurs LIMS en tant que projet clé en main, générant des revenus récurrents grâce aux abonnements analytiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations complexes et divergentes | -0.6% | Mondial, avec l'impact le plus élevé dans les opérations multi-juridictionnelles | Court terme (≤ 2 ans) |

| Investissements en capital élevés pour les actifs à très basse température | -0.8% | Marchés émergents principalement, impact modéré dans les régions développées | Moyen terme (2-4 ans) |

| Réglementations environnementales et mandats de suppression progressive des gaz fluorés | -0.9% | Amérique du Nord et UE principalement, en expansion mondiale | Court terme (≤ 2 ans) |

| Manque de standardisation des données et d'interopérabilité des LIMS | -0.4% | Mondial, avec un impact plus élevé dans les marchés fragmentés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations complexes et divergentes

Les opérateurs gérant des repositoires transfrontaliers font face à des règles de consentement incohérentes, des limites d'exportation de bioéchantillons et des codes de sécurité pour la réfrigération. L'assouplissement par la Chine des contrôles sur les ressources génétiques, bien que positif à long terme, impose une refonte de la conformité à court terme pour les études multinationales. Parallèlement, les mesures d'application de la FDA contre les fabricants de dispositifs illustrent les pénalités encourues en cas de manquements à la qualité. Les petits fournisseurs peinent à financer la charge de documentation et d'audit, favorisant les acteurs établis disposant d'équipes dédiées aux affaires réglementaires. Les règles fragmentées retardent également le déploiement de réfrigérants innovants à faible potentiel de réchauffement climatique, car les voies de certification diffèrent selon les régions.

Réglementations environnementales et mandats de suppression progressive des gaz fluorés

L'Agence de protection de l'environnement des États-Unis exige désormais des systèmes de détection de fuites sur les unités utilisant des réfrigérants à fort potentiel de réchauffement climatique, augmentant les coûts de modernisation des parcs existants. Les mesures parallèles de l'UE accélèrent la transition vers des conceptions aux hydrocarbures ou au CO₂, mais les responsables de laboratoire craignent des compromis sur les performances, prolongeant les cycles d'achat. Les fabricants doivent reconcevoir les compresseurs, les capteurs et l'isolation tout en maintenant l'uniformité à –80 °C. Les budgets de R&D augmentent et les cycles de vie des produits se raccourcissent, ce qui se traduit par des primes de prix que certains acheteurs des marchés émergents ne peuvent pas absorber. Ceux qui peuvent fournir des plateformes validées à réfrigérants naturels bénéficient d'un avantage de premier entrant, bien que les files d'attente de certification allongent les délais de livraison.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les systèmes cryogéniques font évoluer le marché

Les systèmes de stockage cryogénique ont capturé 52,10 % du marché des équipements de biobanque en 2025, soulignant leur rôle central dans la préservation des thérapies avancées. La demande se concentre sur les congélateurs à très basse température qui allient une stabilité à –80 °C à une consommation d'énergie réduite de 20 %, diminuant les coûts d'exploitation à grande échelle. La gamme PHC VIP ECO SMART illustre cette évolution grâce à des compresseurs à vitesse variable et une télémétrie en nuage qui enregistre chaque ouverture de porte. Les congélateurs affichent également la croissance la plus forte à un TCAC de 5,45 % jusqu'en 2031, à mesure que les organisations de développement et de fabrication sous contrat multiplient les repositoires satellites à proximité des suites de fabrication. Les réfrigérateurs maintiennent leur attrait pour la préparation d'échantillons à cycle court, tandis que les machines à glace restent des outils de niche pour les pods de transport. Les modules d'alarme et de surveillance progressent en parallèle, remportant des commandes auprès d'opérateurs qui modernisent les capacités de conformité de leurs parcs installés.

La législation énergétique façonne la conception, incitant les fournisseurs à adopter des réfrigérants naturels et une isolation en mousse injectée qui améliore la durée de maintien en température lors des coupures de courant. La série CryoBio de Haier Biomedical superpose des contrôleurs doubles et des racks étiquetés RFID pour renforcer la redondance. Les fournisseurs modularisent également le matériel afin que les utilisateurs puissent remplacer les compresseurs ou ajouter des caméras sans perturber le stockage. L'intégration avec les systèmes de gestion de l'information de laboratoire crée une continuité des données, permettant aux chercheurs d'interroger l'inventaire en temps réel. Les contrats de service incluent désormais l'étalonnage annuel, les mises à jour du micrologiciel et les audits énergétiques, élargissant les flux de revenus récurrents. Les fournisseurs qui proposent des API ouvertes et une certification en cybersécurité sont privilégiés par les équipes informatiques hospitalières recherchant une supervision centralisée.

Par application : la médecine régénérative mène la trajectoire de croissance

Les flux de travail de médecine régénérative représentaient 36,20 % de part de marché en 2025 et devraient progresser de 6,12 % par an jusqu'en 2031, reflétant le lancement commercial des thérapies à base de cellules souches et de thérapies géniques modifiées. La taille du marché des équipements de biobanque pour ce segment bénéficie des mandats BPF qui spécifient des tolérances thermiques strictes et des protocoles de nettoyage validés. Les laboratoires de découverte de médicaments maintiennent des commandes régulières car le criblage à haut débit dépend de bioarchives bien caractérisées. Les grandes études de population, telles que la cohorte NIH All of Us, maintiennent la montée en capacité des banques d'épidémiologie.

Les explorations multi-omiques stimulent la demande de congélateurs qui préservent côte à côte les acides nucléiques, les protéines et les métabolites. L'initiative protéomique de la UK Biobank portant sur 600 000 échantillons souligne l'importance des taux de prélèvement rapides et de la traçabilité des échantillons par code-barres. La manipulation automatisée atténue les cycles de congélation-décongélation, protégeant les signatures moléculaires essentielles à la validation des biomarqueurs. Les fournisseurs ajoutent des chambres filtrées HEPA et une décontamination UV-C pour maintenir la stérilité entre les lots. Les consommables co-développés, tels que les cryovials à faible liaison et les films d'étanchéité à double trempe, complètent les ventes de matériel et fidélisent les clients dans des écosystèmes propriétaires. Il en résulte une valeur à vie plus élevée par congélateur installé.

Par utilisateur final : les hôpitaux stimulent la tendance à la décentralisation

Les hôpitaux et centres de diagnostic devraient croître de 4,95 % par an, reflétant un pivot vers la conservation d'échantillons de proximité du patient qui soutient des décisions cliniques rapides. Les congélateurs à encombrement réduit avec alimentation 120 V et connecteurs LIMS plug-and-play permettent un stockage local sans infrastructure spécialisée. La part du marché des équipements de biobanque reste dominée par les biobanques centralisées à 44,10 % en 2025, mais leur rôle évolue vers l'archivage à long terme et la gestion des débordements. Les entreprises pharmaceutiques et biotechnologiques externalisent davantage de stockage vers des prestataires sous contrat, libérant du capital pour la R&D.

Les instituts académiques continuent d'être des adopteurs précoces de l'automatisation, illustré par l'accord Azenta pour une expansion de 16 millions d'échantillons utilisant la plateforme BioArc Ultra capable de 9 millions de prélèvements par an. Des modèles hybrides émergent dans lesquels les nœuds hospitaliers collectent et prétraitent les échantillons avant de les expédier vers des repositoires nationaux pour un archivage en congélation profonde. Les fournisseurs d'équipements créent donc des modules standardisés pouvant être répliqués dans des dizaines de sous-sols hospitaliers tout en restant connectés à un portail de surveillance central. Les services de formation et de certification deviennent des facteurs de différenciation, garantissant des procédures opératoires normalisées uniformes à travers les réseaux distribués.

Analyse géographique

L'Amérique du Nord représentait 37,20 % du marché des équipements de biobanque en 2025, les cadres établis du NIH et de la FDA récompensant les fournisseurs qui respectent des règles de validation rigoureuses. Des programmes tels que All of Us maintiennent les achats de congélateurs à un niveau stable, tandis que le corridor de thérapie cellulaire du Canada autour de Hamilton attire des investissements dans des repositoires d'azote liquide. Les évolutions de la politique climatique américaine accélèrent également les mises à niveau vers des plateformes à faible potentiel de réchauffement climatique, favorisant les fournisseurs disposant de portefeuilles de réfrigérants naturels. La base croissante d'exportations pharmaceutiques du Mexique suscite une demande de biobanques à moyenne échelle pour soutenir les tests de libération de lots, bien que les lacunes infrastructurelles limitent encore l'adoption de l'automatisation.

L'Europe enregistre une expansion régulière grâce aux initiatives de partage de données transfrontalières qui poussent à la standardisation. La UK Biobank reste un client phare, testant des bras de prélèvement robotisés et des analyses d'inventaire alimentées par l'IA. Les clusters de sciences de la vie en Allemagne, tels que la Rhénanie-du-Nord-Westphalie, créent une demande de vitrine, comme en témoigne l'ouverture du nouveau centre d'expérience de Bio-Techne à Düsseldorf en 2026. Les objectifs du Pacte vert européen renforcent les achats de congélateurs économes en énergie, et les appels à projets régionaux accordent désormais des points supplémentaires aux unités labellisées ACT.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,05 % jusqu'en 2031, à mesure que les projets pilotes de médecine de précision se développent. L'assouplissement par la Chine des approbations relatives aux ressources génétiques ouvre l'approvisionnement étranger en matériel, tandis que les usines locales augmentent leur production de consommables. La Mission Genomics Health Futures de l'Australie injecte des capitaux à long terme dans la capacité nationale de biobanque, stimulant les commandes d'archives automatisées. Les repositoires spécifiques aux maladies en Inde, à commencer par le diabète, poussent les fournisseurs à développer des systèmes robustes et stables en alimentation pour les villes de rang 2. Les marchés matures du Japon et de la Corée du Sud maintiennent des cycles de remplacement et privilégient les équipements qui s'intègrent aux systèmes informatiques hospitaliers avancés.

Paysage réglementaire

Les exigences de qualité et d'accréditation pour les opérations de biobanque ancrent de plus en plus les spécifications des équipements autour de normes reconnues internationalement. En Europe, la norme EN ISO 20387:2020/A11:2024 a été approuvée par le CEN le 12 juin 2024 et devait être adoptée au niveau national par les membres avant janvier 2025, renforçant la demande, portée par l'accréditation, en matière de contrôle de température validé, de maintenance documentée et de flux de manipulation traçables conformes au règlement (CE) n° 765/2008. Parallèlement, l'ISO fait avancer le processus de révision des exigences de compétence en biobanque, l'ISO/DIS 20387 ayant atteint une phase d'enquête tardive et le vote s'étant clôturé en janvier 2026, ce qui annonce un nouveau cycle de mise à jour de la conformité pour les opérateurs mondiaux et leurs fournisseurs d'équipements.

Aux États-Unis, les mises à jour réglementaires renforcent les exigences en matière de gouvernance et de sécurité des biospécimens dans les environnements financés par le gouvernement fédéral. Le National Cancer Institute a publié la 4e édition des Best Practices for Biospecimen Resources (2026), intégrant des mises à jour liées aux protections des sujets humains (45 CFR partie 46) et des considérations sur la gestion des risques liés aux technologies génomiques. En pratique, cela accroît les exigences en matière de surveillance auditable, d'accès contrôlé et d'exécution normalisée des procédures opérationnelles standard dans les environnements de stockage. Par ailleurs, le NIH a mis en œuvre une politique de sécurité des biospécimens pour les organisations financées par le NIH (alignée sur le décret EO 14117 et le 28 CFR partie 202), augmentant le besoin de traçabilité intégrée aux équipements et de surveillance prête pour la cybersécurité lorsque les biospécimens et les données associées circulent entre des biorépositoires distribués.

Paysage concurrentiel

Le marché des équipements de biobanque est modérément consolidé, les leaders mondiaux s'appuyant sur les fusions-acquisitions, la R&D et leur influence réglementaire. Thermo Fisher prévoit de réaliser entre 40 et 50 milliards USD d'acquisitions pour approfondir son portefeuille intégré. Elle a récemment remporté le contrat de protéomique de la UK Biobank, soulignant les avantages liés à l'envergure. PHC Corporation se différencie par des compresseurs économes en énergie, tandis que Haier Biomedical pousse des dispositifs à double contrôleur pour répondre aux garanties de disponibilité. Cytiva s'associe à Cellular Origins pour automatiser la fabrication de thérapies cellulaires, signalant une convergence entre les lignes de stockage et de traitement.

La conformité environnementale devient un enjeu différenciateur. Les fournisseurs qui certifient des congélateurs à réfrigérants naturels avant la réglementation gagnent des parts de marché précoces, tandis que les entreprises lentes à effectuer la transition font face à l'hésitation des clients. Les tableaux de bord pilotés par l'IA qui prévoient les pannes et optimisent la récupération des lots ajoutent des revenus logiciels récurrents. La décision de BD de scinder ses activités Biosciences et Solutions de diagnostic en 2025 illustre comment un recentrage stratégique peut libérer de la valeur pour les actionnaires et affiner la mise sur le marché autour des niches de croissance. Les nouveaux entrants ciblent les capteurs de surveillance intelligente modulaires, mais les acteurs établis dans le matériel intègrent rapidement des fonctionnalités similaires, préservant leur avantage lié à la base installée.

Des partenariats opportunistes émergent sur les marchés en développement où les subventions gouvernementales exigent un assemblage local. Les coentreprises aident les multinationales à naviguer dans les règles de contenu local tout en maintenant la qualité mondiale. Dans l'ensemble, les coûts de changement restent élevés en raison du risque lié à l'intégrité des échantillons, ancrant les relations clients sur plus de 10 ans et renforçant la position des acteurs établis.

Leaders du secteur des équipements de biobanque

Becton, Dickinson and Company

Hamilton Company

Merck KGaA

Thermo Fisher Scientific

Azenta Life Sciences (Brooks)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les grands projets d'infrastructure de biobanque axés sur l'automatisation élargissent l'espace blanc adressable pour le stockage cryogénique à haut débit, la robotique et les plateformes de surveillance à l'échelle de la flotte. En mars 2026, la Heidelberg Cell and Liquid Biobank (CLB) a inauguré une installation à grande échelle à Heidelberg, en Allemagne, avec une capacité de stockage de plus de cinq millions d'échantillons de patients grâce à la cryoconservation automatisée à moins 196 et moins 80 degrés Celsius. Ce projet met en évidence une évolution vers des conceptions automatisées multi-températures capables de soutenir à la fois l'archivage à long terme et la récupération rapide. La UK Biobank a également fait progresser les travaux d'aménagement au Manchester Science Park en mai 2026, avec un accès anticipé aux zones de laboratoire pour l'installation de systèmes automatisés de manipulation de liquides et de stockage robotisé, renforçant la demande de matériel intégré combiné à l'enregistrement des données et au contrôle d'accès.

Les initiatives nationales de santé de précision et les études de cohorte créent également des opportunités pour les fournisseurs capables de livrer des ensembles d'équipements normalisés et prêts pour l'audit sur plusieurs sites. Abu Dhabi Biobank a inauguré une nouvelle installation à Masdar City en avril 2026, avec une capacité annoncée de cinq millions d'échantillons humains et 100 000 unités de sang de cordon, tandis qu'un projet de base de données nationale basé à Pékin, initié par le Chinese Institute for Brain Research, vise la collecte d'échantillons de sang et d'ADN auprès de 33 000 enfants. Ces deux initiatives accentuent l'importance accordée au stockage à froid évolutif, à la traçabilité des échantillons et à une couverture fiable en matière d'alarme et de surveillance. Les spécifications de remplacement et de construction neuve axées sur la durabilité, y compris les transitions vers une réfrigération à plus faible PRG et des systèmes à très basse température plus économes en énergie, soutiennent en outre la demande pour des fournisseurs capables de combiner des performances validées de chaîne du froid avec une surveillance conforme et des capacités de service.

Développements récents du secteur

- Avril 2026 : Thermo Fisher Scientific a collaboré avec Precision Health Research, Singapour (PRECISE) pour soutenir l'étude de biobanque à l'échelle de la population PRECISE-SG100K en utilisant une approche protéomique intégrée construite autour des plateformes Olink PEA et des systèmes de spectrométrie de masse Orbitrap Astral. Cette collaboration relie les collections de biospécimens à des relevés protéomiques standardisés à grande échelle et accroît la demande pour des plateformes de biobanque connectant le stockage, le suivi des échantillons et les flux analytiques en aval.

- Janvier 2025 : Thermo Fisher Scientific a annoncé que sa plateforme Olink avait été sélectionnée pour le UK Biobank Pharma Proteomics Project afin d'analyser les protéines sur 600 000 échantillons. Cette sélection renforce l'importance d'une conservation des échantillons à haute intégrité et d'une chaîne de traçabilité, favorisant l'adoption de systèmes à très basse température, d'automatisation et de surveillance orientée conformité dans les grands répositoires de cohortes.

- Avril 2024 : Thermo Fisher Scientific a lancé les congélateurs à très basse température de la série TSX Universal, certifiés ENERGY STAR et dotés d'une désignation de salle blanche ISO Classe 5.5. Ce lancement indique que les décisions d'achat prennent de plus en plus en compte l'efficacité énergétique et les exigences de contrôle de la contamination pour les biobanques et les installations cliniques et de recherche adjacentes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les équipements utilisés pour stocker, protéger, surveiller et récupérer des échantillons biologiques au sein des biobanques et des biorépositoires, y compris le stockage à froid contrôlé et le matériel de surveillance associé utilisé pour préserver l'intégrité des échantillons.

Exclusions du périmètre : nous excluons les consommables de biobanque (tubes, flacons, réactifs, kits) et les logiciels de gestion de l'information de laboratoire de la valeur de ce marché limité aux équipements.

Aperçu de la segmentation

- Par produit

- Systèmes de stockage cryogénique

- Réfrigérateurs

- Congélateurs

- Machines à glace

- Systèmes d'alarme et de surveillance

- Systèmes de stockage cryogénique

- Par application

- Médecine régénérative

- Découverte de médicaments

- Recherche sur les maladies et l'épidémiologie

- Recherche en sciences de la vie et en génomique

- Par utilisateur final

- Biobanques et biorepositoires

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Hôpitaux et centres de diagnostic

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par ancrer le bassin de demande et le parc installé d'équipements de stockage et de manipulation d'échantillons dans les différents pays. Nous puisons des signaux de soutien auprès de sources publiques et officielles telles que le CDC américain, la FDA américaine, Eurostat, les statistiques de santé de l'OCDE et les jeux de données de l'OMS, qui nous aident à ancrer les niveaux plus larges d'activité de santé et de recherche.

Ensuite, nous examinons les catalogues des fabricants, la documentation produit, les présentations aux investisseurs et les dépôts audités pour comprendre comment les équipements sont tarifés et vendus auprès des utilisateurs finaux. Les bases de données de brevets sont également consultées pour suivre dans le temps l'innovation en matière d'automatisation et de stockage cryogénique, et une base de données de données d'expédition import-export est utilisée de manière sélective pour vérifier la cohérence des mouvements transfrontaliers d'équipements de stockage à froid lorsque la visibilité commerciale est significative. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été utilisées pour collecter des données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens primaires et enquêtes

Le travail primaire se concentre sur des entretiens et des enquêtes structurées auprès des fabricants d'équipements, des distributeurs, des ingénieurs de service et des équipes d'achat dans les biobanques, les hôpitaux et les laboratoires de recherche. Les réponses des personnes interrogées sont utilisées pour confirmer quels types d'équipements sont achetés ensemble, les cycles de remplacement typiques et l'évolution de l'adoption de l'automatisation selon les principales régions, puis nous revérifions toute hypothèse fragile avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants : 13 % | APAC : 46 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 29 % |

| Petits acteurs : 17 % | Managers : 54 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où le bassin adressable d'équipements de stockage à froid et de biorépositoires est reconstitué à partir de signaux de dépenses de santé et de recherche, d'indicateurs d'empreinte des biobanques et de schémas d'achat pour les équipements d'intégrité des échantillons. Pour que les totaux restent réalistes, nous corroborons le résultat avec des vérifications ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les volumes unitaires pour les congélateurs et les systèmes cryogéniques, et des discussions de canal sur les taux d'adoption de l'automatisation.

En pratique, le modèle est guidé par des variables telles que la pénétration des congélateurs à très basse température et du stockage cryogénique dans les biorépositoires, les cycles de renouvellement typiques des équipements, la part de l'automatisation dans les flux de récupération des échantillons, les taux d'adoption du matériel de service et de surveillance, et l'expansion de l'infrastructure de laboratoire régionale. Lorsque les données d'unités ou de prix manquent pour les pays plus petits, nous procédons par analogie avec des marchés comparables, puis ajustons avec les retours primaires sur le mix d'achat.

Pour les prévisions, nous appliquons une analyse de scénarios soutenue par une régression multivariée légère portant sur la croissance de l'activité de recherche, les ajouts de capacité dans les biorépositoires et les tendances de dépenses d'investissement partagées par les personnes interrogées. Les hypothèses sont actualisées à chaque cycle pour tenir compte de la dérive des prix et du calendrier de remplacement, afin que la prévision reste liée à la manière dont les budgets d'équipement sont planifiés.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés à travers plusieurs passages afin que les totaux s'alignent sur des signaux de marché indépendants, et pas seulement sur un seul jeu de données. Nous comparons les résultats aux schémas d'importation lorsque cela est pertinent, aux indicateurs de financement public et de volume de recherche, et à la cadence de remplacement d'équipement implicite, puis nous examinons toute variance qui semble anormale pour une région ou une année donnée.

Avant validation finale, un autre analyste examine les intrants, les formules et les évolutions d'une année sur l'autre, suivis de nouveaux contacts ciblés si une hypothèse clé s'écarte d'une fourchette attendue. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants modifient la demande ou les prix, et une revue finale avant livraison est effectuée pour que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché des équipements de biobanque de Mordor Intelligence avec d'autres estimations publiées

Il est normal d'observer des tailles de marché différentes pour les équipements de biobanque, car les éditeurs ne comptabilisent pas toujours le même ensemble d'équipements, le même niveau de revenu et la même année de référence, même lorsque le titre semble identique.

Certains chiffres publiés intègrent un panier plus large d'équipements de laboratoire ou utilisent le revenu sortie d'usine des fabricants avec les services associés, ce qui modifie significativement la valeur. Chez Mordor Intelligence, le chiffre est limité aux équipements de capital axés sur la biobanque utilisés pour le stockage à froid, la surveillance et la récupération contrôlée, et il exclut les consommables et les logiciels autonomes de gestion de l'information de laboratoire, afin que le total reste lié aux budgets d'achat d'équipements.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 39,18 milliards USD (2026) | |

| Cabinet de conseil mondial A | 4,18 milliards USD (2025) | Utilise des valeurs sortie d'usine et un regroupement d'équipements plus restreint, et peut traiter les services et l'économie du canal en aval différemment, ce qui compresse le total par rapport à une vision des dépenses d'équipement du marché final. |

| Éditeur sectoriel B | 4,13 milliards USD (2026) | Souvent dimensionné autour des équipements de stockage de base avec des hypothèses de croissance plus élevées pour l'automatisation, et la couverture des pays ainsi que la progression du prix de vente moyen peuvent être simplifiées, ce qui éloigne le total d'une modélisation fondée sur le mix d'achat. |

L'écart observé dans le tableau provient principalement du périmètre et du traitement des revenus, suivi de différences dans la manière dont la tarification et les cycles de renouvellement sont appliqués selon les régions. En maintenant les intrants liés à des signaux d'achat observables comme la cadence de remplacement et les taux d'adoption de l'automatisation, l'estimation reste traçable à des étapes claires qu'un autre analyste peut reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de biobanque ?

Le marché des équipements de biobanque est évalué à 39,18 milliards USD en 2026 et devrait atteindre 47,85 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les congélateurs, en particulier les modèles à très basse température, se développent à un TCAC de 5,45 % jusqu'en 2031, à mesure que les usines de médecine régénérative augmentent leurs besoins de production.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

Les réformes réglementaires en Chine, le financement à grande échelle de la génomique en Australie et les banques spécifiques aux maladies en Inde stimulent un TCAC de 7,05 % pour l'Asie-Pacifique jusqu'en 2031.

Comment les réglementations environnementales influencent-elles les décisions d'achat ?

Les règles américaines et européennes sur les gaz fluorés poussent les acheteurs vers des congélateurs à réfrigérants naturels équipés de systèmes de détection de fuites, entraînant des cycles de remplacement d'équipements accélérés.

Quel domaine d'application détient la plus grande part de marché ?

La médecine régénérative est en tête avec 36,20 % de part de marché en 2025 grâce au déploiement commercial des thérapies cellulaires et géniques.

Quelles stratégies concurrentielles dominent le marché ?

Les leaders mondiaux poursuivent des acquisitions à grande échelle, intègrent une surveillance pilotée par l'IA et certifient des technologies à faible potentiel de réchauffement climatique pour répondre aux normes réglementaires en évolution et sécuriser des contrats de service à long terme.

Dernière mise à jour de la page le: