Taille et part du marché des équipements de football

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

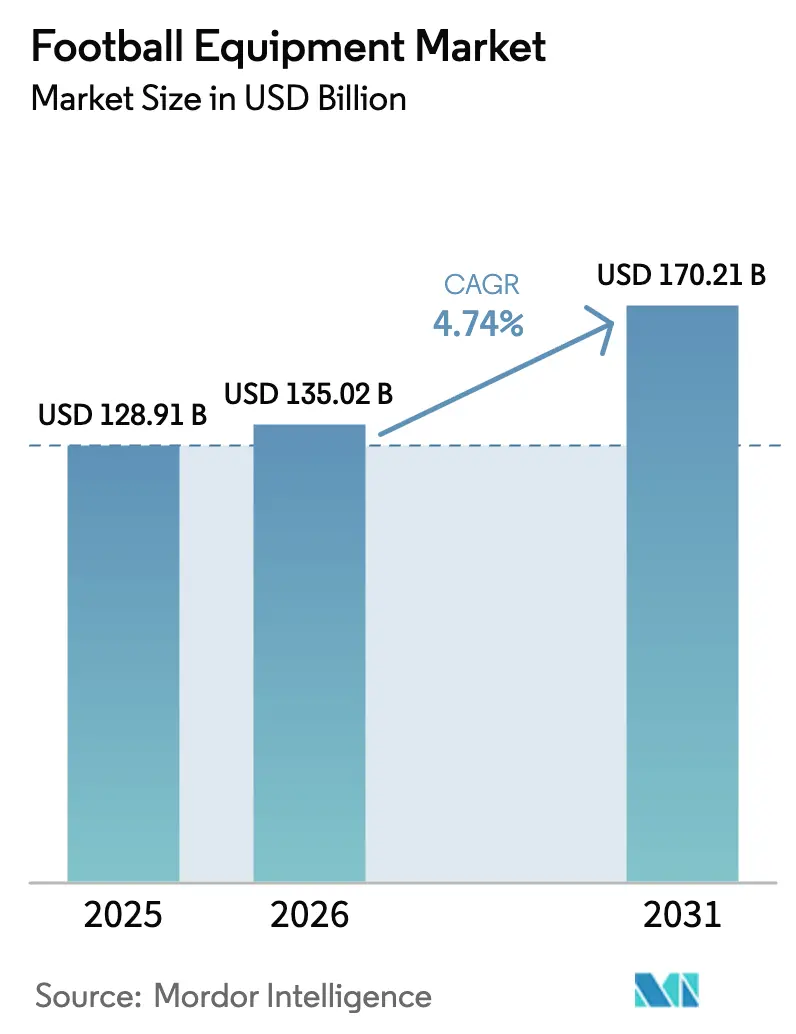

| Taille du Marché (2026) | 135.02 Milliards de dollars |

| Taille du Marché (2031) | 170.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.74% CAGR |

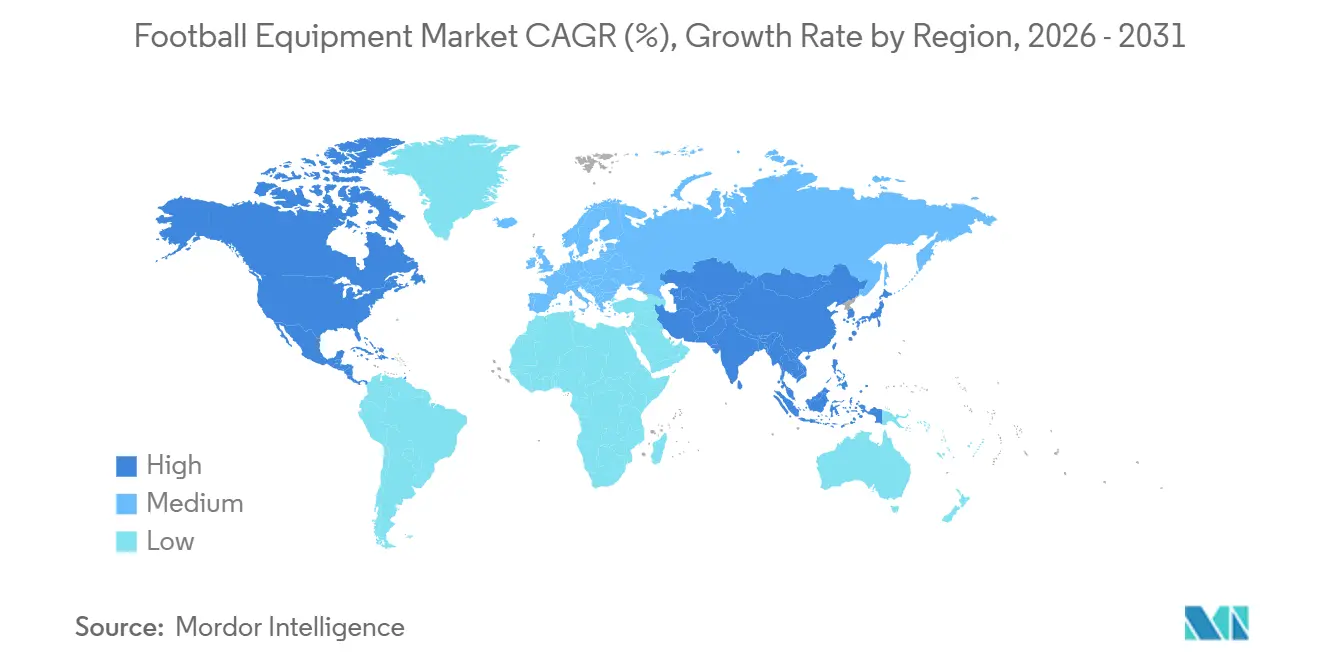

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

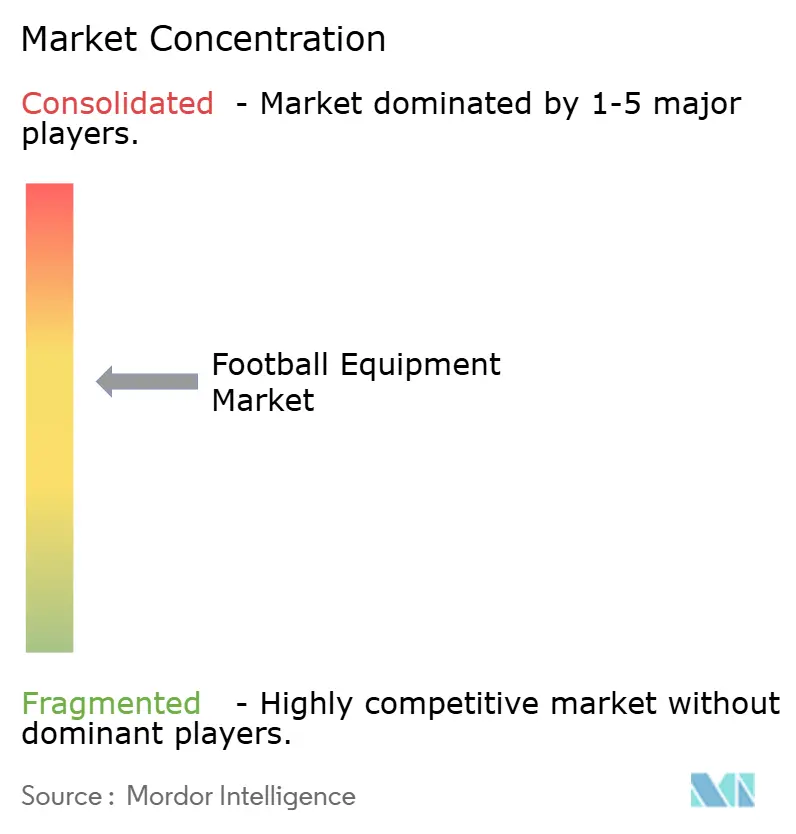

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de football par Mordor Intelligence

La taille du marché des équipements de football était évaluée à 128,91 milliards USD en 2025 et devrait croître de 135,02 milliards USD en 2026 pour atteindre 170,21 milliards USD d'ici 2031, à un TCAC de 4,74 % au cours de la période de prévision (2026-2031). La hausse de la participation à la base, notamment chez les femmes et les enfants, le maintien des dépenses de parrainage et le déploiement rapide d'équipements dotés de capteurs soutiennent collectivement la croissance des volumes et des prix sur le marché des équipements de football. Les clubs canalisent les retombées des droits de diffusion vers les académies de jeunes, ce qui stimule la demande de base pour les chaussures, ballons et équipements de protection homologués. Le commerce électronique en vente directe aux consommateurs réduit l'écart entre les marques et les consommateurs, permettant des lancements plus rapides de collections limitées et un réapprovisionnement piloté par les données. Parallèlement, les améliorations technologiques — semelles en fibre de carbone, tissus infusés au graphène et puces d'authentification NFC (Communication en Champ Proche) — soutiennent la premiumisation, même si les volumes du marché de grande consommation restent dominants. Le renforcement de la lutte contre la contrefaçon dans l'Union européenne et les nouvelles exigences de sécurité ISO (Organisation internationale de normalisation) en Asie-Pacifique incitent les consommateurs à se tourner vers des équipements vérifiables et approuvés par les fédérations.

Principaux enseignements du rapport

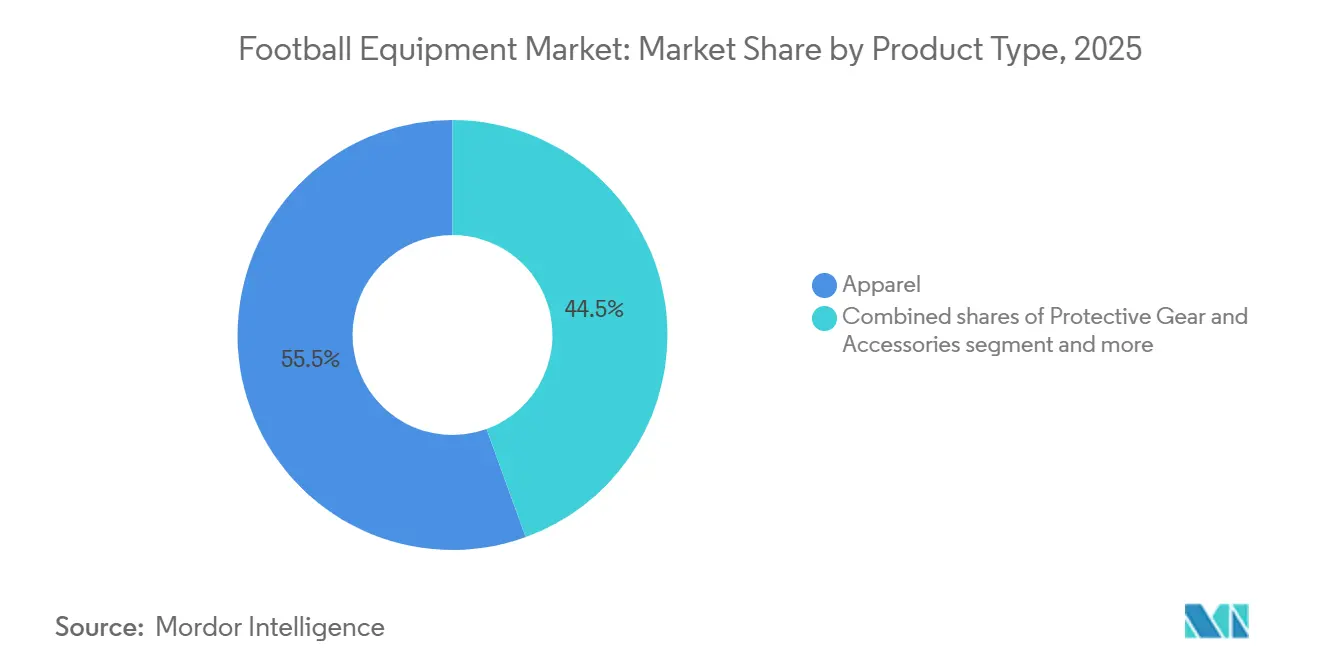

- Par type de produit, les vêtements ont dominé avec 55,54 % de la part du marché des équipements de football en 2025, tandis que les équipements de protection et les accessoires sont en passe de connaître la croissance la plus rapide, avec un TCAC de 5,47 % jusqu'en 2031.

- Par catégorie, le segment grande consommation a capté 71,22 % de la taille du marché des équipements de football en 2025, tandis que les produits premium devraient progresser à un TCAC de 6,03 % durant 2026-2031.

- Par utilisateur final, les adultes ont représenté 53,27 % des dépenses en 2025 ; le segment enfants devrait progresser à un TCAC de 6,26 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors ligne ont conservé 53,26 % des ventes en 2025, mais les plateformes en ligne devraient afficher un TCAC de 5,21 % grâce aux outils d'essayage virtuel qui améliorent la conversion et réduisent les taux de retour.

- Par géographie, l'Europe a contrôlé 33,47 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 4,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des équipements de football

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la participation au football organisé à l'échelle mondiale | +1.2% | Mondial, accélération en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Renforcement des campagnes de marketing et de parrainage d'athlètes | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des équipements sportifs intelligents et connectés | +0.9% | Amérique du Nord, Europe, Japon, Australie | Moyen terme (2-4 ans) |

| Hausse de la participation féminine aux activités de football | +1.0% | Europe, Amérique du Nord, Moyen-Orient | Long terme (≥ 4 ans) |

| Innovation technologique dans les matériaux et la conception des équipements | +1.1% | Pôles d'innovation en Amérique du Nord, en Europe et au Japon | Moyen terme (2-4 ans) |

| Popularité croissante des grands événements internationaux de football | +0.7% | Pays hôtes des Coupes du monde 2026 et 2034 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la participation au football organisé à l'échelle mondiale

De plus en plus d'écoles, d'entreprises et de programmes municipaux intègrent le football sanctionné par les ligues, convertissant les joueurs occasionnels en acheteurs d'équipements payants. La FIFA (Fédération Internationale de Football Association) a recensé 270 millions de joueurs actifs en 2024, tandis que la Chine vise 50 millions de participants enregistrés d'ici 2025, chacun ayant besoin de chaussures, de vêtements et d'équipements de protection. Le Fonds public d'investissement d'Arabie Saoudite a acquis des participations majoritaires dans quatre clubs de la Pro League, triplant la valeur marchande de la ligue et déclenchant une hausse des ventes de ballons de match officiels et de tenues d'entraînement [1]Source : Vision 2030 de l'Arabie Saoudite, "VISION2030.GOV.SA", vision2030.gov.sa. La Super League indienne est passée à 12 franchises en 2024, imposant des équipements standardisés pour les équipes de jeunes, et l'expansion de la A-League australienne a stimulé la demande de protège-tibias et de gants de gardien. Le passage des matchs de rue aux ligues formelles élève les attentes en matière de sécurité et oriente les dépenses vers des produits certifiés ISO.

Renforcement des campagnes de marketing et de parrainage d'athlètes

Les contrats de parrainage restent un puissant catalyseur d'achat pour les consommateurs âgés de 15 à 25 ans. Nike équipe plus de 1 000 footballeurs dans 70 pays, générant des milliards d'impressions sur les réseaux sociaux lors des tournois. Adidas a renouvelé les droits exclusifs de fourniture des ballons de match de l'UEFA (Union des Associations Européennes de Football) jusqu'en 2030, garantissant une exposition de la marque à la base de 220 millions de téléspectateurs de la Ligue des Champions [2]Source : UEFA (Union des Associations Européennes de Football), "Champions League's", uefa.com. Le partenariat de Puma avec Neymar Jr. a généré des chaussures en édition limitée qui se sont vendues en quelques heures, illustrant une demande portée par la rareté. Le marché mondial des transferts a enregistré une hausse en 2024, avec une augmentation de 20,8 % des transferts féminins, soulignant le poids commercial du star-système. Les marques superposent des essayages en réalité augmentée et des diffusions en direct animées par des influenceurs pour transformer l'engagement social en ventes immédiates.

Croissance des équipements sportifs intelligents et connectés

Les chaussures connectées, les ballons et les vestes GPS se diffusent des clubs d'élite vers les terrains amateurs. Les règles des Systèmes Électroniques de Performance et de Suivi (EPTS) de la FIFA codifient les seuils de précision pour la fréquence cardiaque et les données de positionnement, donnant aux fournisseurs pionniers un avantage en matière de conformité. Les semelles intelligentes de Nike suivent le temps de contact au sol, tandis qu'Adidas a intégré des capteurs inertiels dans les ballons officiels pour des données de rotation en temps réel [3]Source : Office américain des brevets et des marques, "Creating heaven from organized Chaos", USPTO.GOV.. La J-League japonaise a déployé des équipements connectés dans les catégories de jeunes en 2024, et la Fédération australienne de football exige désormais des vestes GPS pour les équipes nationales U-17. La prime technologique fait monter les prix de vente moyens de 15 à 20 % et ouvre des sources de revenus par abonnement aux données.

Hausse de la participation féminine aux activités de football

Le football féminin passe du statut de niche à celui de courant dominant. La Coupe du monde féminine de la FIFA 2023 a attiré 1,42 milliard de téléspectateurs et 5 milliards d'interactions sociales, stimulant la demande de chaussures et de hauts de compression spécifiques aux femmes. L'Arabie Saoudite comptait 10 clubs féminins de première division et 700 000 filles dans les ligues scolaires en 2024. Les compétitions féminines de l'UEFA ont attiré 8 millions de spectateurs dans les stades en 2024, incitant les sponsors à allouer des budgets dédiés aux athlètes féminines. Les marques ont répondu avec des contreforts de talon plus étroits, des crampons plus légers et une biomécanique adaptée. La croissance du segment enfants laisse présager des dépenses adultes futures à mesure que les filles des académies d'aujourd'hui grandissent. À mesure que le sport gagne en visibilité, les droits médiatiques et les contrats de parrainage connaissent une hausse significative. Cette montée en puissance souligne non seulement la prominence croissante du sport, mais laisse également entrevoir son potentiel lucratif dans les années à venir.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence des équipements contrefaits et de mauvaise qualité | -0.6% | Asie-Pacifique, Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Coût élevé des produits d'équipements de football premium | -0.5% | Marchés émergents en Asie-Pacifique, Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Fluctuations saisonnières de la demande affectant les cycles de vente | -0.4% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Contraintes d'accessibilité financière sur les marchés des pays émergents | -0.7% | Asie-Pacifique (hors Japon, Australie), Afrique, parties de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence des équipements contrefaits et de mauvaise qualité

Le commerce mondial de la contrefaçon dilue la valeur des marques et compromet la sécurité des joueurs. Les douanes de l'UE ont saisi pour 10 milliards EUR de marchandises contrefaites en 2023, dont une tranche de 300 millions EUR pour les articles de sport, incluant des chaussures de football et des protège-tibias de qualité inférieure. Les places de marché en ligne permettent aux vendeurs de proposer des prix inférieurs de 40 à 60 % aux produits authentiques. Les marques déploient des étiquettes blockchain et des puces NFC, ajoutant 2 à 5 USD au coût unitaire mais restaurant la confiance des consommateurs. Les fédérations exigent désormais des équipements de protection certifiés ISO-20344, orientant les acheteurs vers des canaux vérifiés. La portée du commerce de la contrefaçon va au-delà des simples pertes financières, menaçant l'essence même de la confiance que les marques ont construite au fil des décennies. À mesure que les contrefacteurs deviennent plus sophistiqués, le défi pour les marques s'intensifie, les poussant à innover et à s'adapter. Avec des enjeux aussi élevés, la lutte contre la contrefaçon n'est pas seulement un combat juridique, mais une course contre le temps et la technologie.

Coût élevé des produits d'équipements de football premium

Les chaussures phares, dont le prix est compris entre 200 et 300 USD, pèsent sur les budgets des consommateurs des marchés émergents où les revenus mensuels moyens sont de 500 à 800 USD. Des cycles de renouvellement rapides de 12 à 18 mois aggravent les écarts d'accessibilité. Les fabricants locaux en Inde, en Indonésie et au Nigeria comblent le vide avec des offres à 30-50 USD, sacrifiant les matériaux avancés et les contrats de parrainage. Pourtant, les acheteurs urbains aspirationnels continuent de se tourner vers les modèles phares associés aux athlètes vedettes, soutenant le TCAC de 6,03 % du segment premium. Malgré la pression financière, l'attrait de ces chaussures phares reste fort, soulignant une signification culturelle qui transcende la simple accessibilité financière. Alors que les marques mondiales se débattent avec leurs stratégies de prix, la danse entre aspiration et budget devient de plus en plus prononcée sur ces marchés en plein essor. La résilience du segment premium souligne un récit plus large : dans le monde de la mode, le désir l'emporte souvent sur les contraintes économiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les vêtements dominent, les équipements de protection s'accélèrent

En 2025, les vêtements ont revendiqué une part dominante de 55,54 % du marché des équipements de football, portés par les renouvellements fréquents de maillots et la résonance émotionnelle des couleurs des clubs. À mesure que les ligues de jeunes prennent de plus en plus conscience des risques de commotion cérébrale, la demande d'équipements de protection et d'accessoires devrait croître à un TCAC de 5,47 %. Les chaussures évoluent, avec des intégrations de semelles intelligentes et des plaques en fibre de carbone en tête de file, et certains modèles atteignant des prix supérieurs à 300 USD. À mesure que les coûts des capteurs diminuent, le marché des chaussures de football est appelé à se développer, l'analyse de données devenant une fonctionnalité standard même dans les gammes d'entrée de gamme.

Les évolutions réglementaires alimentent la montée en puissance des équipements de protection. Les réglementations EPTS (Systèmes Électroniques de Performance et de Suivi de la FIFA) ont été étendues pour inclure les capteurs de protège-tibias et les vestes GPS, élevant ces produits autrefois spécialisés au rang d'essentiels pour les équipes d'académie. La position dominante des vêtements est renforcée par les sorties en édition limitée et les initiatives de durabilité ; par exemple, les tenues en plastique océanique de Parley et les maillots Flyknit se vendent fréquemment en quelques jours. À l'horizon, des innovations biodégradables comme les chaussures Re: Suede de Puma suggèrent une évolution vers une économie circulaire, raccourcissant potentiellement les cycles de remplacement tout en renforçant la fidélité à la marque.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par catégorie : le marché de grande consommation en tête, le segment premium prend de l'élan

En 2025, la catégorie grande consommation a dominé le marché des équipements de football, captant une part substantielle de 71,22 %. Destinées principalement aux consommateurs sensibles aux prix, ces offres de grande consommation ont trouvé leurs principaux canaux de vente dans les points de vente du commerce général. Pendant ce temps, le segment premium est sur une trajectoire ascendante, affichant un TCAC robuste de 6,03 %. Cette croissance est largement portée par les clubs d'élite, les joueurs semi-professionnels et les passionnés urbains, qui recherchent de plus en plus des améliorations de performance. Ces améliorations se présentent sous la forme de matériaux avancés comme la fibre de carbone, les tissus évacuant l'humidité et les équipements connectés de pointe. À mesure que le marché évolue, les chaussures premium ne commandent pas seulement une plus grande part du marché des équipements de football, mais bénéficient également de l'essor des canaux de vente directe aux consommateurs. Ces canaux s'avèrent lucratifs, permettant aux marques d'obtenir des marges bénéficiaires plus élevées.

Dans le but de capter des parts de marché, les fournisseurs de grande consommation ont lancé des designs compétitifs à un prix représentant seulement un tiers de leurs homologues mondiaux. Cette stratégie de prix agressive a souvent séduit les consommateurs des zones rurales et périurbaines. Cependant, ces fournisseurs se heurtent à des défis, notamment le problème persistant des produits contrefaits et les contraintes de budgets de R&D modestes. D'un autre côté, les fournisseurs premium, tout en faisant face à leurs propres défis, ont trouvé des solutions innovantes pour répondre aux préoccupations de coût. Ils proposent des plans de paiement échelonné, des programmes d'abonnement et des systèmes de rachat, répartissant efficacement la charge financière sur plusieurs saisons. Cette stratégie allège non seulement la pression financière immédiate sur les consommateurs, mais favorise également la fidélité à la marque et les achats répétés.

Par utilisateur final : les adultes en tête, le segment enfants en forte progression

En 2025, les adultes représentaient 53,27 % des dépenses totales, largement portés par les ligues professionnelles et d'entreprise qui ont un penchant pour les chaussures et vêtements premium. Pendant ce temps, le segment enfants devrait connaître un TCAC robuste de 6,26 % jusqu'en 2031, alimenté par des investissements substantiels de la Chine, de l'Inde et de l'Arabie Saoudite dans les programmes scolaires. À mesure que les subventions gouvernementales couvrent de plus en plus les kits de démarrage et que les règles des fédérations se resserrent sur les spécifications de sécurité, la répartition du marché des équipements de football évolue, avec une expansion notable vers les gammes junior.

Les consommateurs adultes se tournent de plus en plus vers les chaussures premium, beaucoup choisissant de remplacer leurs chaussures tous les 12 à 18 mois pour rester en phase avec les mises à niveau professionnelles. D'un autre côté, les programmes de jeunes privilégient l'accessibilité financière, mais la nécessité d'ajustements fréquents de taille entraîne un cycle de renouvellement régulier. En réponse à ces dynamiques, les marques innovent en personnalisant les chaussures junior, en incorporant des formes plus étroites et des tiges plus légères. Ces chaussures junior sont stratégiquement tarifées 20 à 30 % en dessous de leurs homologues adultes, tout en maintenant une continuité de design, garantissant qu'elles répondent aux aspirations des jeunes consommateurs.

Par canal de distribution : les magasins hors ligne conservent l'avantage, le canal en ligne progresse

Les points de vente hors ligne ont encore capté 53,26 % des ventes de 2025, soutenus par les achats axés sur l'essayage et la disponibilité immédiate. Cependant, les canaux en ligne progressent à un TCAC de 5,21 % grâce aux outils de dimensionnement virtuel et aux lancements exclusifs sur le web. La taille du marché des équipements de football transactée en ligne continuera de croître à mesure que la pénétration du haut débit s'améliore et que le commerce social intègre des fonctionnalités de paiement en un clic. À mesure que les consommateurs accordent de plus en plus d'importance à la commodité, le glissement vers les plateformes en ligne devient plus prononcé. Cette tendance est encore renforcée par la confiance croissante dans les transactions numériques et l'attrait des offres exclusives en ligne.

Les chaînes de magasins physiques ajoutent des services expérientiels — personnalisation des crampons, analyse de la démarche et thermoformage — pour contrer le showrooming. Pendant ce temps, les applications propres aux marques regroupent du contenu, des plans d'entraînement et des points de fidélité, incitant aux achats répétés. Dans les régions en développement où la logistique reste défaillante, les détaillants traditionnels et les kiosques informels dominent encore les ventes au dernier kilomètre. Ces acteurs locaux tirent parti de leur connaissance des préférences communautaires, s'assurant de répondre aux demandes régionales spécifiques. En conséquence, ils maintiennent un avantage concurrentiel, même lorsque les marques mondiales cherchent à étendre leur empreinte.

Analyse géographique

L'Europe a maintenu une position de 33,47 % en 2025, soutenue par les 7,1 millions de joueurs enregistrés en Allemagne et les 11,5 millions en Angleterre. Des dépenses par habitant élevées et des cycles de mise à niveau rapides maintiennent la rentabilité de la région, bien que la croissance ralentisse à mesure que la participation en Europe occidentale arrive à saturation. Les financements des subventions de développement de l'UEFA redirigent les gains marginaux vers l'Europe de l'Est, où la Pologne et la République tchèque investissent dans des terrains en gazon artificiel et des bourses d'académie.

L'Asie-Pacifique est la région qui progresse le plus rapidement avec un TCAC de 4,89 % jusqu'en 2031. L'objectif de la Chine d'atteindre 50 millions de joueurs enregistrés d'ici 2025 alimente des pipelines d'équipements pluriannuels. L'expansion de la Super League indienne et le déploiement par le Japon d'une obligation de port d'équipements connectés stimulent la demande de kits riches en technologie. Les écarts d'accessibilité financière persistent ; les chaussures premium au-dessus de 150 USD sont des achats aspirationnels pour les élites urbaines, laissant une large place aux producteurs nationaux pour fournir des alternatives à 30-50 USD. L'Amérique du Nord connaît une hausse structurelle alors que la fréquentation de la MLS a atteint 11,2 millions en 2025 et que les dépenses d'investissement dans les stades ont dépassé 11 milliards USD avant la Coupe du monde 2026. Les ventes de répliques devraient bondir de 40 % dans les six mois précédant le coup d'envoi. Le Canada et le Mexique apportent des vents favorables grâce à la qualification de leurs équipes nationales et à l'audience de la Liga MX. La forte participation des jeunes — 3 millions d'inscriptions à l'US Youth Soccer — génère des achats d'équipements répétitifs à mesure que les enfants grandissent hors de leurs chaussures chaque année.

L'Amérique du Sud reste un bastion historique. L'Argentine a injecté 4,25 milliards ARS dans 800 clubs, améliorant les standards des terrains et des vestiaires. Le pipeline d'exportation du Brésil alimente la demande de maillots répliques à mesure que les fans suivent les stars transférées à l'étranger. La volatilité économique et la prévalence de la contrefaçon pèsent sur l'adoption du premium, mais la passion ancrée garantit une consommation de base. Le Moyen-Orient et l'Afrique présentent un fort potentiel alors que les budgets publics financent des stades et des académies. Le plan de 15 stades de l'Arabie Saoudite lié à la Coupe du monde 2034 catalysera des appels d'offres d'équipements en gros. Les Émirats arabes unis et le Qatar accueillent des tournois annuels de jeunes qui nécessitent des tenues standardisées. Les obstacles à l'accessibilité financière persistent ; la plupart des acheteurs optent pour des chaussures de grande consommation, sauf si elles sont subventionnées par des fédérations ou des ONG.

Paysage concurrentiel

Le marché des équipements de football présente une concentration modérée, dominé par Nike, Adidas et Puma, mais ouvert aux challengers régionaux. Nike a enregistré 51,4 milliards USD de chiffre d'affaires en 2024, permettant un contrôle plus étroit des prix et des données. Adidas a affiché 21,4 milliards EUR de ventes en 2023, et sa branche e-commerce a représenté 22 % du chiffre d'affaires. Puma se différencie par des initiatives de durabilité telles que la chaussure biodégradable Re: Suede et la visibilité apportée par les contrats de parrainage de Neymar Jr.

Les portefeuilles de brevets autour des semelles intelligentes, des ballons de match compatibles NFC et des tricots évacuant l'humidité constituent des avantages technologiques. Les coûts de conformité liés aux normes FIFA EPTS, IEC et IEEE érigent des barrières pour les concurrents à faible intensité capitalistique. Les fuites liées à la contrefaçon compriment les marges, poussant les acteurs établis vers les technologies d'authentification et l'application juridique. Sur les marchés émergents, les fabricants locaux tirent parti de coûts de main-d'œuvre plus bas et de protections tarifaires pour fournir des chaussures à 30-50 USD, parfois en proposant des équipements connectés d'entrée de gamme en option.

Les alliances stratégiques reconfigurent l'écosystème. Adidas détient des contrats UEFA jusqu'en 2030, garantissant l'exclusivité des produits lors des soirées de Ligue des Champions. La participation minoritaire de Nike dans Zelus Analytics accélère l'intégration des capteurs, tandis que le partenariat de Puma avec la Saudi Pro League assure une visibilité avant la Coupe du monde 2034. Les pilotes d'économie circulaire, les programmes de reprise et les gammes de remise en état sont naissants mais pourraient prolonger la durée de vie des produits et remodeler la comptabilisation des revenus.

Leaders du secteur des équipements de football

Adidas AG

Nike Inc.

Under Armour, Inc.

New Balance, Inc

ASICS Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Adidas a dévoilé la chaussure de football Predator avec les technologies avancées POWERSPINE et NANOSTRIKE+ pour un meilleur contrôle et une meilleure traction. La chaussure est conçue pour le jeu moderne et est disponible dans le monde entier dans des magasins sélectionnés et en ligne.

- Août 2025 : New Balance a élargi son partenariat avec Boston College pour inclure le programme de football américain, marquant sa première implication dans les crampons et vêtements de football américain pour l'équipe de l'école.

- Avril 2025 : Nike et la NFL ont lancé le Programme Rivalités, introduisant de nouveaux uniformes et articles pour fans inspirés des communautés locales. L'initiative s'étend sur quatre saisons et déploiera des maillots et des vêtements associés à l'échelle mondiale.

Portée du rapport mondial sur le marché des équipements de football

L'équipement de base porté par la plupart des joueurs de football, notamment les casques, les épaulières, les gants, les chaussures, les protège-cuisses et protège-genoux, le protège-dents et le slip de protection ou le short de compression, est conçu pour les protéger des blessures lors de la pratique du sport, et est collectivement désigné sous le terme d'équipements de football. Le marché mondial des équipements de football est segmenté par type de produit, catégorie, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est segmenté en chaussures de football, ballons de football, équipements de protection et accessoires. Par catégorie, le marché est segmenté en grande consommation et premium. Par utilisateur final, le marché est divisé en adultes et enfants. Par catégorie, le marché est divisé en grande consommation et premium. Par canal de distribution, le marché est segmenté en magasins de détail hors ligne et en ligne. L'étude fournit également une analyse au niveau mondial des principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Chaussures de football |

| Vêtements de football |

| Équipements de protection et accessoires |

| Ballons de football |

| Grande consommation |

| Premium |

| Adultes |

| Enfants |

| Magasins hors ligne |

| Magasins en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Chaussures de football | |

| Vêtements de football | ||

| Équipements de protection et accessoires | ||

| Ballons de football | ||

| Catégorie | Grande consommation | |

| Premium | ||

| Utilisateur final | Adultes | |

| Enfants | ||

| Canal de distribution | Magasins hors ligne | |

| Magasins en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équipements de football ?

La taille du marché des équipements de football s'élève à 135,02 milliards USD en 2026.

À quelle vitesse la demande d'équipements de protection croît-elle ?

Les équipements de protection et les accessoires devraient se développer à un TCAC de 5,47 % jusqu'en 2031.

Quelle région enregistrera la croissance des ventes la plus rapide ?

L'Asie-Pacifique devrait enregistrer les gains les plus rapides avec un TCAC de 4,89 % durant 2026-2031.

Quelle est l'ampleur de l'opportunité du segment enfants ?

Les dépenses en équipements pour enfants devraient progresser à un TCAC de 6,26 % à mesure que les programmes scolaires se développent en Chine, en Inde et en Arabie Saoudite.

Dernière mise à jour de la page le: