Taille et part du marché des équipements de protection médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 46.29 Milliards de dollars |

| Taille du Marché (2031) | 62.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de protection médicale par Mordor Intelligence

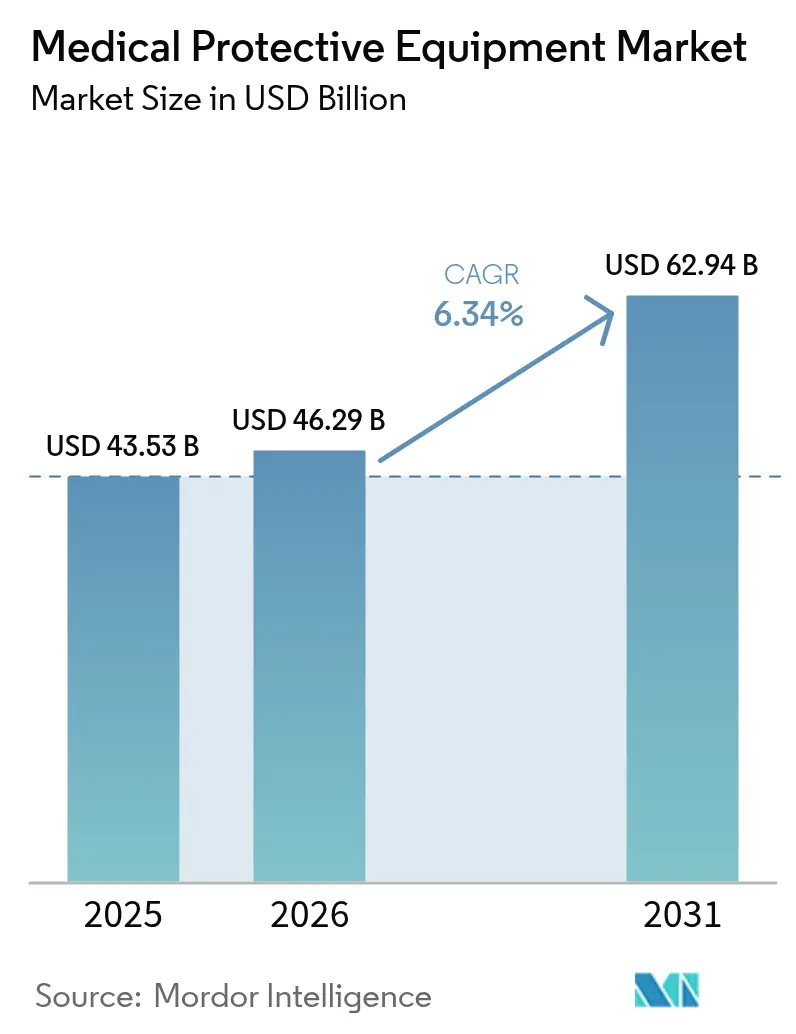

La taille du marché des équipements de protection médicale individuelle devrait croître de 43,53 milliards USD en 2025 à 46,29 milliards USD en 2026, et devrait atteindre 62,94 milliards USD d'ici 2031, avec un TCAC de 6,34 % sur la période 2026-2031. Les normes de sécurité renforcées, institutionnalisées après la COVID-19, ont transformé les pics de demande épisodiques en une hausse structurelle de la consommation de base, notamment dans les blocs opératoires, les laboratoires et les environnements de soins à domicile. L'augmentation des volumes de chirurgie ambulatoire, les tests d'ajustement obligatoires et l'évolution axée sur la durabilité vers les textiles réutilisables soutiennent davantage la croissance. L'Amérique du Nord conserve son leadership en matière d'approvisionnement grâce à la surveillance stricte de la FDA, tandis que l'Asie-Pacifique accélère grâce à l'expansion de sa capacité de fabrication. Les stratégies de chaîne d'approvisionnement mettent désormais l'accent sur le double sourcing et la production nationale pour amortir les fluctuations des prix du nitrile et du polypropylène, et la science des matériaux avancée ouvre la voie à des tissus plus légers et plus respirants qui améliorent la conformité des porteurs sans sacrifier la protection. L'examen environnemental accru pousse simultanément les fabricants à intégrer des principes de conception circulaire, stimulant la recherche sur les résines biodégradables et les systèmes de barrière à usages multiples.

Principaux points à retenir du rapport

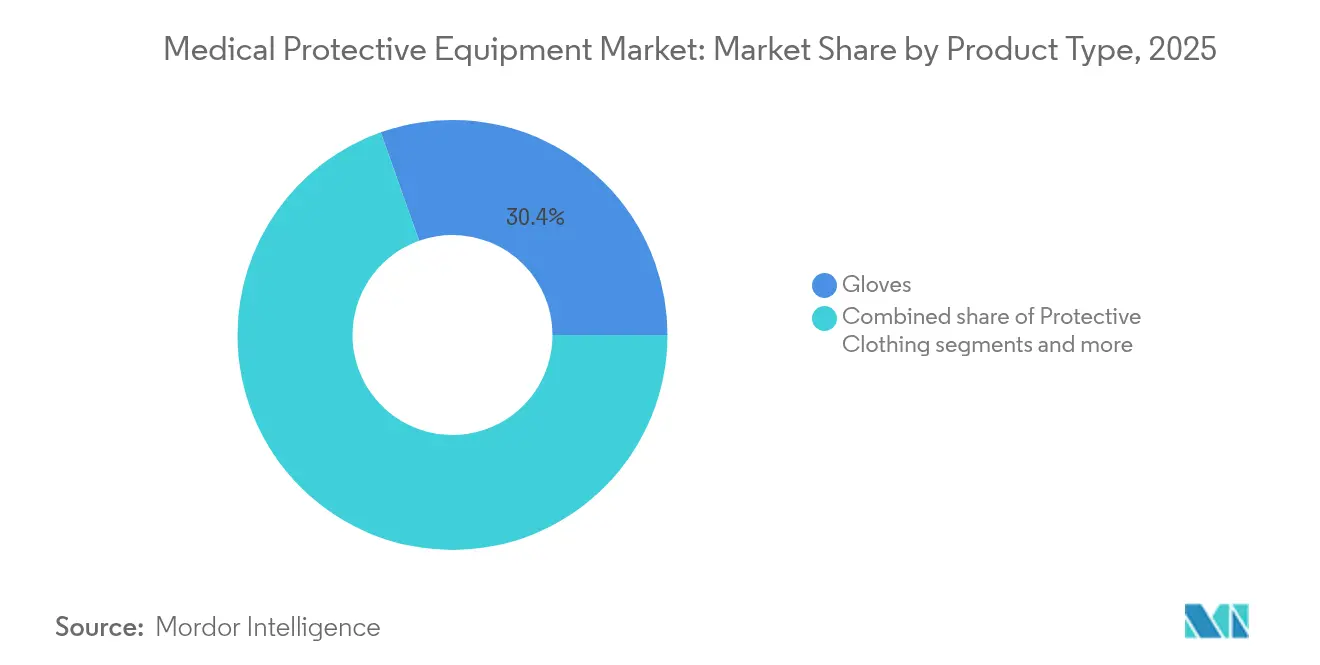

- Par type de produit, les gants ont représenté 30,42 % de la part du marché des équipements de protection médicale individuelle en 2025, tandis que les vêtements de protection devraient se développer à un TCAC de 6,75 % jusqu'en 2031.

- Par matériau, le caoutchouc nitrile a représenté 37,63 % de la taille du marché des équipements de protection médicale individuelle en 2025, et le caoutchouc naturel/latex progresse à un TCAC de 6,98 % jusqu'en 2031.

- Par utilisabilité, les variantes jetables ont capturé 69,05 % de la taille du marché des équipements de protection médicale individuelle en 2025, tandis que les options réutilisables enregistrent le TCAC projeté le plus élevé à 7,10 % jusqu'en 2031.

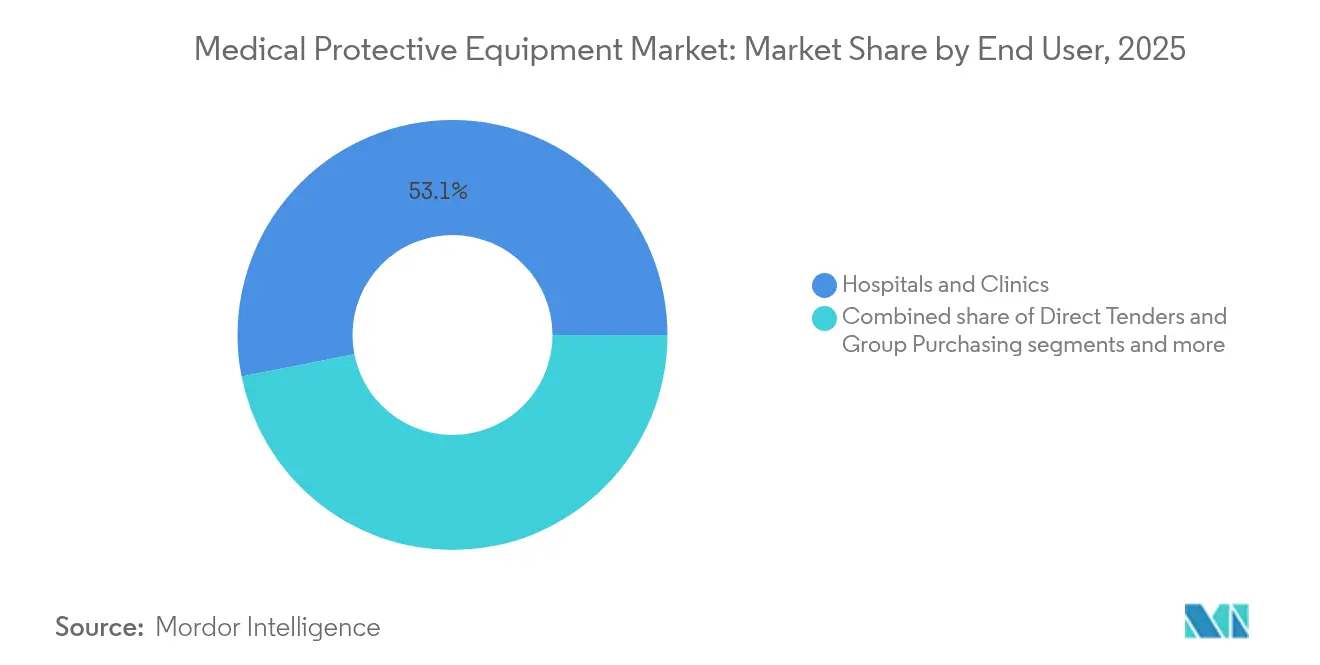

- Par utilisateur final, les hôpitaux et cliniques ont détenu 53,10 % de la part du marché des équipements de protection médicale individuelle en 2025 ; les laboratoires de diagnostic devraient croître à un TCAC de 7,32 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont contrôlé 57,95 % de la taille du marché des équipements de protection médicale individuelle en 2025, tandis que les appels d'offres directs et les achats groupés devraient augmenter à un TCAC de 7,52 % jusqu'en 2031.

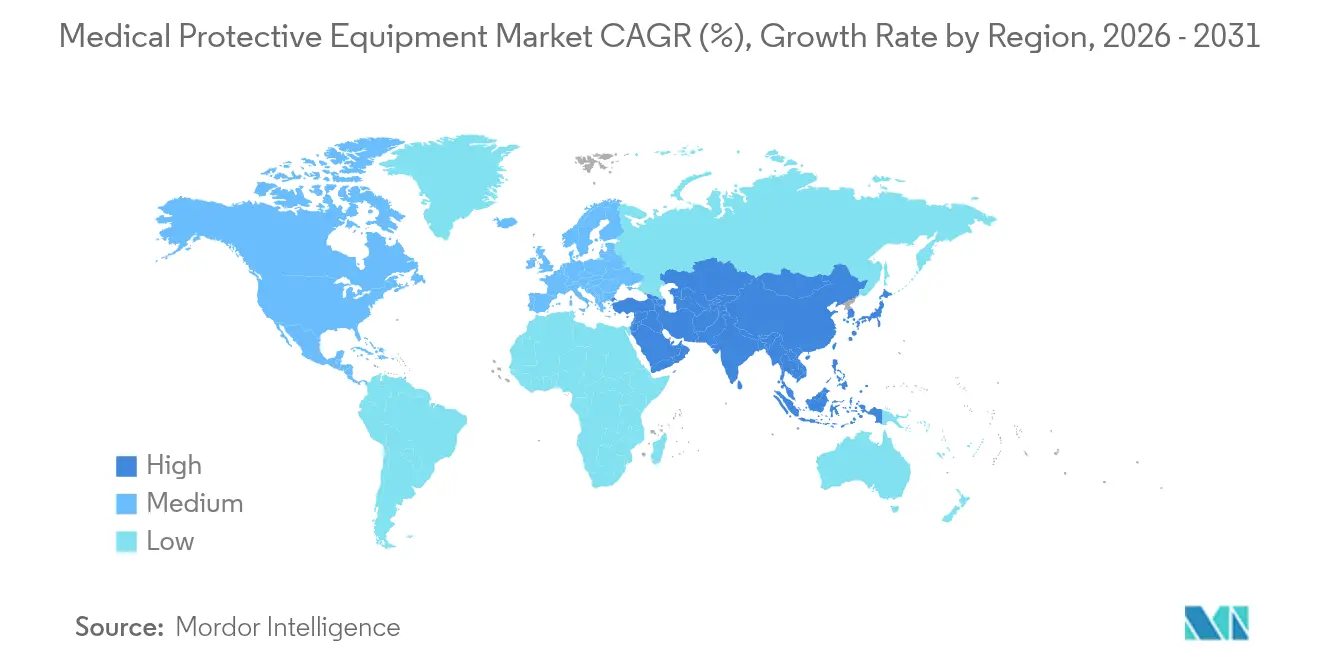

- Par géographie, l'Amérique du Nord a dominé avec 41,65 % du chiffre d'affaires en 2025, et l'Asie-Pacifique enregistre le TCAC régional le plus rapide à 7,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de protection médicale

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Augmentation des volumes de procédures chirurgicales | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Mandats renforcés de prévention des infections post-COVID-19 | +1.8% | Mondial, plus fort dans les systèmes de santé développés | Court terme (≤ 2 ans) |

| Transition vers des équipements de protection individuelle réutilisables pour réduire les déchets et les coûts | +0.9% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Science des matériaux avancée permettant des tissus barrières plus légers | +0.7% | Mondial, avec des centres de R&D en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Impression 3D sur site de respirateurs personnalisés | +0.4% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Détection de la demande pilotée par l'IA améliorant la rotation des stocks des distributeurs | +0.3% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme |

| Source: Mordor Intelligence | |||

Augmentation des volumes de procédures chirurgicales

L'accumulation croissante des procédures électives différées et le vieillissement des populations poussent à la hausse le nombre annuel mondial d'interventions chirurgicales, notamment dans les centres de chirurgie ambulatoire où les volumes devraient augmenter de 12 % dans les cinq prochaines années. Chaque intervention nécessite plusieurs changements de gants, des blouses résistantes aux liquides et des écrans de protection contre les projections, ce qui accroît directement le marché des équipements de protection médicale individuelle. Les centres ambulatoires fonctionnent avec des stocks réduits, de sorte que les fournisseurs capables de garantir des livraisons fréquentes en petits lots sont privilégiés. Les procédures invasives minimales complexes nécessitent désormais des respirateurs spécialisés et des champs barrières de précision, élargissant encore l'éventail des produits. À mesure que les volumes ambulatoires augmentent, les modèles d'approvisionnement intègrent des points de réapprovisionnement automatisés liés aux plannings de procédures, renforçant la collaboration entre distributeurs et prestataires.

Mandats renforcés de prévention des infections post-COVID-19

Les nouvelles directives des CDC (Centers for Disease Control and Prevention) contraignent désormais même les environnements à faible acuité — tels que les cliniques de soins primaires et les visites de soins à domicile — à maintenir des stocks de base d'équipements de protection individuelle, ancrant une demande durable dans le marché des équipements de protection médicale individuelle. Les laboratoires cliniques doivent documenter les évaluations des risques de biosécurité pour chaque instrument, entraînant des exigences plus élevées en matière de gants et de lunettes de protection. Les audits de tests d'ajustement révèlent qu'un membre du personnel sur cinq ne peut pas obtenir un ajustement étanche avec les respirateurs existants, ce qui stimule la demande de solutions en tailles inclusives et à ajustement personnalisé. Les organismes d'accréditation hospitalière lient le remboursement au respect de ces normes, incitant au réapprovisionnement continu des stocks. Les régulateurs renforcent également la surveillance des dates de péremption, poussant les établissements vers des logiciels de détection de la demande qui minimisent les périmés sans risquer de ruptures de stock.

Transition vers des équipements de protection individuelle réutilisables pour réduire les déchets et les coûts

Les hôpitaux qui ont remplacé les blouses jetables par des textiles réutilisables ont réduit leurs flux de déchets solides jusqu'à 93 % et leurs dépenses en blouses à 60 % des niveaux antérieurs. University Health Network (Réseau universitaire de santé) lave désormais 120 000 blouses par semaine, démontrant la viabilité à grande échelle. Les Académies nationales des sciences, de l'ingénierie et de la médecine indiquent que les tissus barrières modernes résistent à 75 cycles de lavage tout en conservant leur résistance aux liquides. Les décideurs politiques des États débattent de quotas imposant 50 % d'adoption de produits réutilisables, ce qui orienterait les achats vers des contrats de service à long terme couvrant le lavage, les contrôles de qualité et la traçabilité par RFID. Cela dirige inévitablement les investissements vers les infrastructures de lavage, les revêtements antimicrobiens et les programmes de reprise en boucle fermée, remodelant les flux de revenus des fournisseurs de matériaux et des prestataires de services.

Science des matériaux avancée permettant des tissus barrières plus légers

Le coton infusé de nanoparticules bloque désormais 99 % d'E. coli et de S. aureus tout en restant respirant. Les sprays d'oxyde de graphène offrent des performances antivirales sans entraver la circulation de l'air, et le placage d'argent par voie chimique neutralise le SRAS-CoV-2 en 60 minutes. Les textiles intelligents peuvent capturer les données biométriques du porteur et récupérer l'énergie cinétique pour des capteurs intégrés, laissant entrevoir des blouses qui alertent le personnel en cas de brèche ou de pic de température. Ces innovations améliorent le confort des utilisateurs — un attribut étroitement lié à la conformité — élargissant ainsi l'adoption dans des environnements qui résistaient historiquement aux tenues à barrière complète.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (nitrile et polypropylène) | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Pression environnementale contre les plastiques à usage unique | -0.8% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Schémas de certification contrefaits érodant la confiance des acheteurs | -0.5% | Marchés émergents | Moyen terme (2 à 4 ans) |

| Chirurgie « sans contact » assistée par la robotique réduisant l'intensité d'utilisation des équipements de protection individuelle | -0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (nitrile et polypropylène)

Les coûts du caoutchouc butadiène-nitrile peuvent fluctuer à deux chiffres en un trimestre, les discussions sur les droits de douane de 2025 ajoutant une nouvelle incertitude. Seulement 15 % des besoins en gants de la TSA (Transportation Security Administration) sont approvisionnés sur le marché intérieur, soulignant l'exposition aux chocs géopolitiques. Les fabricants de gants se couvrent via le double sourcing et les contrats dérivés, mais les hôpitaux font toujours face à des révisions trimestrielles des prix des catalogues. Le polypropylène suit une volatilité similaire, car les arrêts de raffinage se répercutent sur la disponibilité des tissus soufflés en fusion. Ces fluctuations compriment les marges des contrats à prix fixe et peuvent retarder les mises à niveau des investissements lorsque le fonds de roulement est détourné vers des tampons de stock.

Pression environnementale contre les plastiques à usage unique

La directive de l'UE sur les plastiques à usage unique et les futures interdictions des SPFA (substances perfluoroalkylées et polyfluoroalkylées) ont incité les équipes d'approvisionnement à auditer les produits jetables et à favoriser les options circulaires. Le NHS (National Health Service) estime des économies annuelles de 11 millions USD grâce aux initiatives de réduction des déchets, renforçant les arguments économiques en faveur de la réutilisation. Les fabricants doivent rapidement certifier de nouveaux polymères biosourcés sans compromettre les performances de la barrière, une démarche de R&D coûteuse que les petites entreprises peinent à financer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de produit : les gants maintiennent leur volume, les vêtements de protection gagnent du terrain

Les gants ont généré 13,24 milliards USD, soit 30,42 % du marché des équipements de protection médicale individuelle en 2025, soutenus par leur utilisation universelle dans les procédures et leur rotation rapide. Les substituts nitrile aux allergies au latex ancrent l'indispensabilité des gants dans les soins d'urgence et électifs. L'innovation porte sur les revêtements de détection tactile qui permettent aux cliniciens de maintenir la sensation des instruments tout en ajoutant des alertes de perforation. Les vêtements de protection, portés par un TCAC de 6,75 %, bénéficient de l'élargissement des protocoles d'isolement et des nouveaux mélanges de matériaux incorporant des fibres de polypropylène recyclées. Le tissu Respunsible® de RadiciGroup illustre l'élan vers une chaîne d'approvisionnement en boucle fermée. Les fils de capteurs intégrés qui enregistrent la durée de port indiquent quand les blouses doivent être remplacées, ajoutant des revenus logiciels après-vente.

Les catégories de second rang telles que les masques et respirateurs se stabilisent après les pics pandémiques, mais restent essentielles là où la conformité aux tests d'ajustement impose des UGS de spécification supérieure. Les protections du visage et des yeux connaissent une croissance progressive liée aux directives sur les projections, tandis que les couvre-chaussures maintiennent leur pertinence dans les salles blanches. Collectivement, ces niches assurent la diversification des produits pour les fournisseurs cherchant à se protéger contre les cycles de prix des gants, renforçant l'intensité concurrentielle au sein du marché des équipements de protection médicale individuelle.

Par matériau : le nitrile maintient sa position de leader, le caoutchouc naturel reprend de la vigueur

Le caoutchouc nitrile a conservé une part de revenus de 37,63 % en 2025 grâce à sa forte résistance chimique et son acceptation sans latex, soutenant l'expansion de la taille du marché des équipements de protection médicale individuelle. Cependant, les chocs d'approvisionnement pendant la COVID-19 ont déclenché des pivots stratégiques d'approvisionnement vers le caoutchouc naturel, portant les gants en latex à un TCAC de 6,98 %. La Thaïlande prévoit une progression régulière de ses exportations de latex à mesure que le débit des soins de santé augmente avec le vieillissement des populations. Les composites hybrides qui mélangent du nitrile côté patient avec des couches biodégradables côté extérieur cherchent à équilibrer coût, confort et durabilité. Le polypropylène reste fondamental dans les masques en tissu soufflé en fusion et les blouses SMS, bien que les pourcentages de matières recyclées augmentent légèrement chaque année. Le coton tissé à nanoparticules d'argent entre en phase pilote pour les blouses réutilisables, se taillant une part croissante de la demande de spécialité.

Par utilisabilité : les articles jetables dominent, les réutilisables s'accélèrent

Les articles à usage unique représentent encore 69,05 % de la part du marché des équipements de protection médicale individuelle, portés par les garanties de stérilité et le biais historique des directives. Cependant, les systèmes réutilisables affichent un TCAC de 7,10 % à mesure que des analyses de cycle de vie convaincantes démontrent des avantages en termes de coûts et de déchets. Les économies d'énergie de 28 % réalisées par UCLA Health grâce aux blouses réutilisables soulignent la valeur opérationnelle. Les tissus barrières résistent désormais à 75 cycles d'autoclave, et les étiquettes RFID suivent l'historique de lavage pour assurer l'intégrité. Les modèles de revenus des fournisseurs évoluent vers des services par abonnement regroupant textiles, bacs de collecte et audits de désinfection — un flux de rentes qui amortit la volatilité des matières premières typique des produits jetables.

Par utilisateur final : les hôpitaux constituent l'ancrage, les laboratoires connaissent une croissance rapide

Les hôpitaux et cliniques ont représenté 53,10 % du chiffre d'affaires de 2025, mais les laboratoires de diagnostic affichent un TCAC soutenu de 7,32 % qui élargit la taille du marché des équipements de protection médicale individuelle. Les directives de biosécurité des CDC (Centers for Disease Control and Prevention) obligent les directeurs de laboratoire à faire correspondre les niveaux d'équipements de protection individuelle aux risques liés aux agents — passant des gants de base aux protocoles de triple gantage et de respirateurs à ventilation assistée. La croissance des analyses contractuelles en génomique et en oncologie élargit encore l'empreinte des laboratoires. Les centres de chirurgie ambulatoire continuent de dépasser les blocs hospitaliers, exigeant un stockage compact des équipements de protection individuelle et une gestion des stocks par le fournisseur. Les soins infirmiers à domicile s'appuient sur des kits légers intégrant masques, gants et couvre-chaussures dans des sachets scellés individuels, une niche attirant les fournisseurs de marques de distributeur.

Par canal de distribution : les pharmacies hospitalières dominent, les appels d'offres directs progressent

Les pharmacies hospitalières orchestrent 57,95 % de la distribution, tirant parti de portails de commande centralisés liés aux dossiers médicaux électroniques (DME) qui alimentent automatiquement le réapprovisionnement en fonction de l'utilisation réelle, maintenant la fluidité du marché des équipements de protection médicale individuelle. Les appels d'offres directs et les groupements d'achats progressent à un TCAC de 7,52 % à mesure que les systèmes contournent les redistributeurs tiers pour verrouiller les garanties de capacité. La participation de 20 % de Premier Inc. dans Prestige Ameritech illustre les partenariats verticalement intégrés sécurisant les lignes de gants nationales. Les plateformes en ligne, boostées par les API de catalogues électroniques, gèrent les articles de dépenses marginales pour les petites cliniques, offrant une livraison directe consolidée pour réduire les frais de transport. Les pharmacies de détail conservent une part de niche en desservant les sites de vaccination à guichet ouvert et les chaînes de soins urgents.

Analyse géographique

L'Amérique du Nord a généré 41,65 % des ventes de 2025, l'alignement de la FDA sur l'ISO 13485 imposant une qualité élevée et stimulant les initiatives de relocalisation nationale, comme l'allocation de 510 millions USD visant à renforcer la production régionale. Le marché des équipements de protection médicale individuelle bénéficie de systèmes de santé intégrés capables de s'engager sur des achats pluriannuels qui réduisent le risque des dépenses d'investissement sur des lignes de soufflage en fusion avancées. Les campagnes de sensibilisation autour des blouses réutilisables s'inscrivent dans l'agenda climatique américain, incitant les comités d'achats hospitaliers à se tourner vers des UGS durables.

L'Asie-Pacifique devrait afficher un TCAC de 7,85 % jusqu'en 2031, à mesure que les gouvernements renforcent les capacités de soins de santé et que les équipementiers d'origine (OEM) développent leurs usines de gants en nitrile. Les incitations tarifaires de la Malaisie et les parcs de textiles techniques pour équipements de protection individuelle de l'Inde ancrent l'approvisionnement régional, tandis que l'harmonisation réglementaire via la directive ASEAN sur les dispositifs médicaux accélère l'enregistrement des nouveaux entrants étrangers. L'augmentation des dépenses de santé de la classe moyenne en pleine croissance stimule les volumes chirurgicaux, élargissant la demande adressable et attirant les marques multinationales à créer des coentreprises pour des tests d'ajustement localisés.

L'Europe progresse régulièrement sous le réglement sur les dispositifs médicaux, qui couvre désormais les équipements de protection individuelle. L'extension du marquage CE au Royaume-Uni atténue l'incertitude post-Brexit et préserve les flux commerciaux intra-européens. Les impératifs de durabilité, incarnés dans le Pacte vert pour l'Europe, privilégient les produits réutilisables, poussant les hôpitaux à tester des respirateurs stérilisables. L'Amérique du Sud et le Moyen-Orient et Afrique accusent un retard en valeur absolue, mais enregistrent des poches de croissance là où les hôpitaux privés renforcent leurs normes de contrôle des infections, signalant de futurs corridors d'expansion pour le marché des équipements de protection médicale individuelle.

Paysage concurrentiel

Le secteur reste modérément fragmenté ; les cinq premiers fournisseurs détiennent environ la moitié des revenus, laissant de la place aux acteurs régionaux agiles. La cession par Honeywell de ses activités d'équipements de protection individuelle pour 1,325 milliard USD illustre la stratégie des conglomérats qui affûtent leur focus sur les segments verticaux principaux, tandis que les entreprises spécialisées poursuivent des économies d'échelle. L'acquisition par Ansell des activités d'équipements de protection individuelle de Kimberly-Clark pour 640 millions USD approfondit son portefeuille de gants de santé et intègre des programmes de recyclage, reflétant un pari stratégique sur les offres en boucle fermée.

La technologie est un facteur de différenciation décisif. GORE-TEX applique l'IA pour affiner les géométries des respirateurs afin de s'adapter à un plus grand nombre de types de visages, réduisant les taux d'échec et le délai de mise sur le marché. Le casque de communication solaire de 3M combine la récupération d'énergie et la protection auditive, élargissant les opportunités de ventes croisées vers la sécurité industrielle. Les challengers régionaux se positionnent sur la rapidité, se présentant comme des alternatives « de proximité » capables de réapprovisionner les hôpitaux en jours plutôt qu'en semaines. Alors que la tarification avec remises comprime les marges, les entreprises pivotent vers des contrats basés sur les résultats regroupant formation, logiciels de surveillance des stocks et reprise des déchets — approfondissant leur ancrage dans le marché des équipements de protection médicale individuelle.

L'agilité réglementaire façonne également les classements. Les entreprises dotées de systèmes qualité conformes aux normes ISO sont déjà en conformité avec la règle finale QMSR de la FDA pour 2026, évitant ainsi des mesures correctives coûteuses. Les concurrents plus petits doivent investir ou s'associer, ce qui devrait déclencher une deuxième vague de consolidation d'ici 2027.

Leaders du secteur des équipements de protection médicale

Ansell Limited

Top Glove Corporation Bhd

DuPont de Nemours, Inc.

3M Company

Kimberly-Clark Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : Ansell a accepté d'acquérir l'activité d'équipements de protection individuelle de Kimberly-Clark (KCPPE) pour 640 millions USD. La transaction est prévue pour être finalisée d'ici septembre 2024.

- Avril 2024 : 3M a lancé l'application 3M Verify pour lutter contre les équipements de protection individuelle contrefaits. Cette application innovante tire parti de technologies avancées pour authentifier instantanément les cartons de respirateurs jetables en scannant le code-barres.

Périmètre du rapport mondial sur le marché des équipements de protection médicale

Les équipements de protection médicale, ou EPM, sont portés pour minimiser l'exposition aux dangers qui provoquent des blessures et maladies professionnelles. Ces blessures ou maladies pourraient résulter d'un contact avec des risques chimiques, électriques, mécaniques ou radiologiques.

Le marché des équipements de protection médicale est segmenté par produit, utilisabilité, utilisateurs finaux et géographie. Par produit, le marché est segmenté en masques chirurgicaux, respirateurs N95, gants, blouses, écrans faciaux et autres produits. Par utilisabilité, le marché est segmenté en jetable et réutilisable. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres de chirurgie ambulatoire, laboratoires de diagnostic et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles et tendances estimées du marché pour 17 pays dans les principales régions du monde. Le rapport présente la valeur (en USD) pour les segments ci-dessus.

| Vêtements de protection |

| Masques et respirateurs |

| Gants |

| Protection du visage, des yeux et de la tête |

| Couvre-pieds et couvre-chaussures |

| Autres |

| Polypropylène non tissé |

| Caoutchouc nitrile |

| Caoutchouc naturel/latex |

| Polyéthylène et autres plastiques |

| Jetable |

| Réutilisable |

| Hôpitaux et cliniques |

| Centres de chirurgie ambulatoire |

| Laboratoires de diagnostic |

| Soins de santé à domicile |

| Instituts de recherche et académiques |

| Autres |

| Pharmacies hospitalières |

| Pharmacies de détail et drogueries |

| Appels d'offres directs et achats groupés |

| Plateformes en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG (Conseil de coopération du Golfe) |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Vêtements de protection | |

| Masques et respirateurs | ||

| Gants | ||

| Protection du visage, des yeux et de la tête | ||

| Couvre-pieds et couvre-chaussures | ||

| Autres | ||

| Par matériau | Polypropylène non tissé | |

| Caoutchouc nitrile | ||

| Caoutchouc naturel/latex | ||

| Polyéthylène et autres plastiques | ||

| Par utilisabilité | Jetable | |

| Réutilisable | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de chirurgie ambulatoire | ||

| Laboratoires de diagnostic | ||

| Soins de santé à domicile | ||

| Instituts de recherche et académiques | ||

| Autres | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail et drogueries | ||

| Appels d'offres directs et achats groupés | ||

| Plateformes en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG (Conseil de coopération du Golfe) | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des équipements de protection médicale ?

La taille du marché des équipements de protection médicale devrait atteindre 46,29 milliards USD en 2026 et croître à un TCAC de 6,34 % pour atteindre 62,94 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des équipements de protection médicale ?

En 2026, la taille du marché des équipements de protection médicale devrait atteindre 46,29 milliards USD.

Qui sont les acteurs clés du marché des équipements de protection médicale ?

Ansell Limited, Top Glove Corporation Bhd, DuPont de Nemours, Inc., 3M Company et Kimberly-Clark Corporation sont les principales entreprises opérant sur le marché des équipements de protection médicale.

Quelle est la région à la croissance la plus rapide sur le marché des équipements de protection médicale ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des équipements de protection médicale ?

En 2026, l'Amérique du Nord représente la plus grande part de marché sur le marché des équipements de protection médicale.

Quelles années couvre ce rapport sur le marché des équipements de protection médicale, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des équipements de protection médicale était estimée à 46,29 milliards USD. Le rapport couvre la taille historique du marché des équipements de protection médicale pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des équipements de protection médicale pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: