Taille et parts du marché des équipements de découpe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.88 Milliards de dollars |

| Taille du Marché (2031) | 1.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.33% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de découpe par Mordor Intelligence

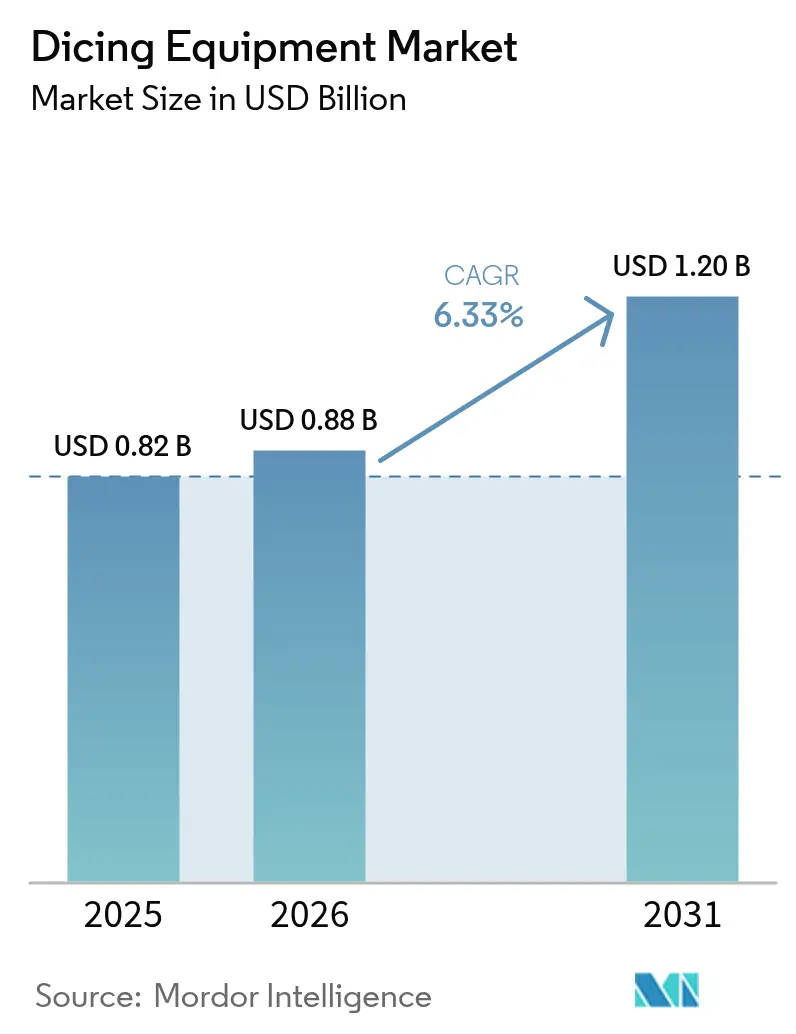

La taille du marché des équipements de découpe est projetée à 0,82 milliard USD en 2025, 0,88 milliard USD en 2026, et devrait atteindre 1,20 milliard USD d'ici 2031, avec un TCAC de 6,33 % de 2026 à 2031.

La migration continue vers l'encapsulation avancée au niveau de la plaquette, l'adoption plus large de la singulation par plasma et par méthode furtive, ainsi que la construction géographiquement diversifiée de salles blanches soutiennent cette trajectoire de croissance. Les fournisseurs d'équipements bénéficient de plus grandes séries de substrats de 300 mm et de la prolifération des dispositifs de puissance à large bande interdite, tandis que les flux de revenus orientés services issus du remplacement de lames et de l'optimisation des procédés amortissent partiellement les ralentissements cycliques. La pression concurrentielle reste vive, les fabricants d'outils chinois bénéficiant de subventions gouvernementales et ciblant les nœuds technologiques matures, tandis que les acteurs japonais établis défendent leurs parts de marché grâce à des réseaux de services mondiaux et à de solides portefeuilles de brevets. La hausse des coûts de conformité liés à l'élimination des boues et au risque d'approvisionnement en terres rares pèse sur les marges à court terme, mais accélère également la transition vers des procédés plasma à faible consommation de consommables, promettant des charges d'exploitation allégées.

Points clés du rapport

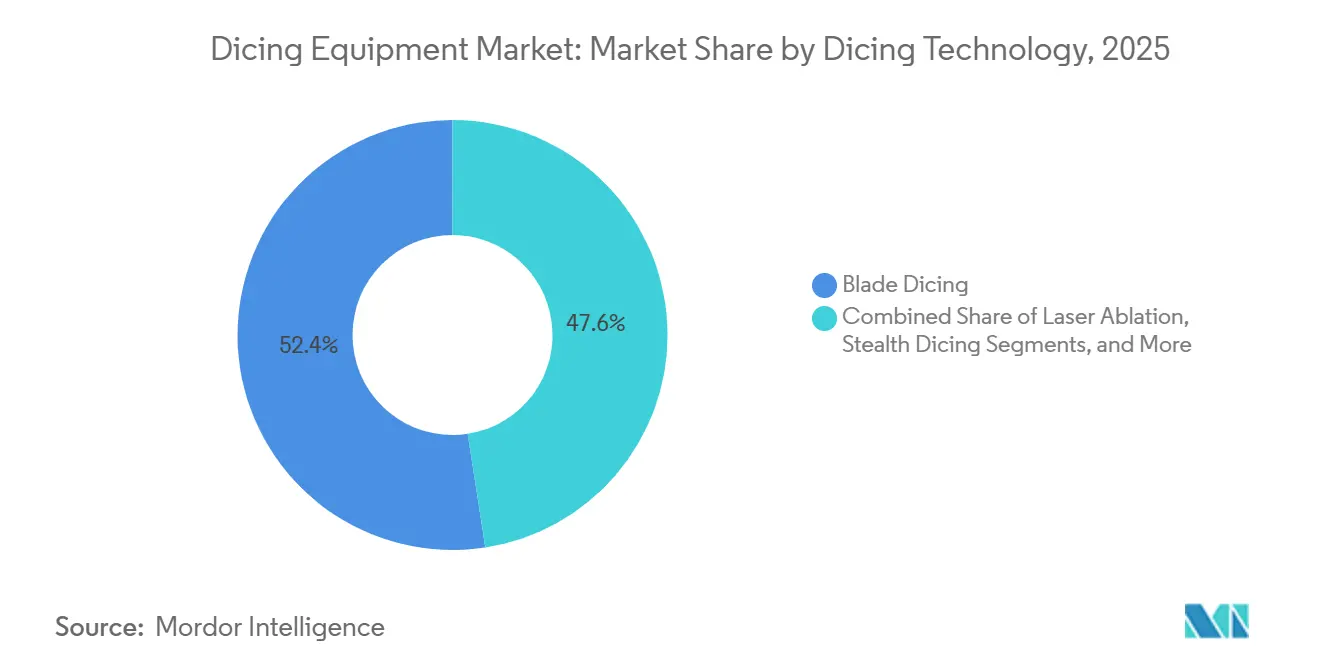

- Par technologie de découpe, la découpe à lame détenait 52,43 % des parts du marché des équipements de découpe en 2025, tandis que la découpe par plasma devrait enregistrer le TCAC le plus rapide, à 7,17 %, jusqu'en 2031.

- Par taille de plaquette, le segment 200 mm a capté 42,23 % du marché des équipements de découpe en 2025, tandis que les plateformes 300 mm devraient croître à un TCAC de 7,07 % jusqu'en 2031.

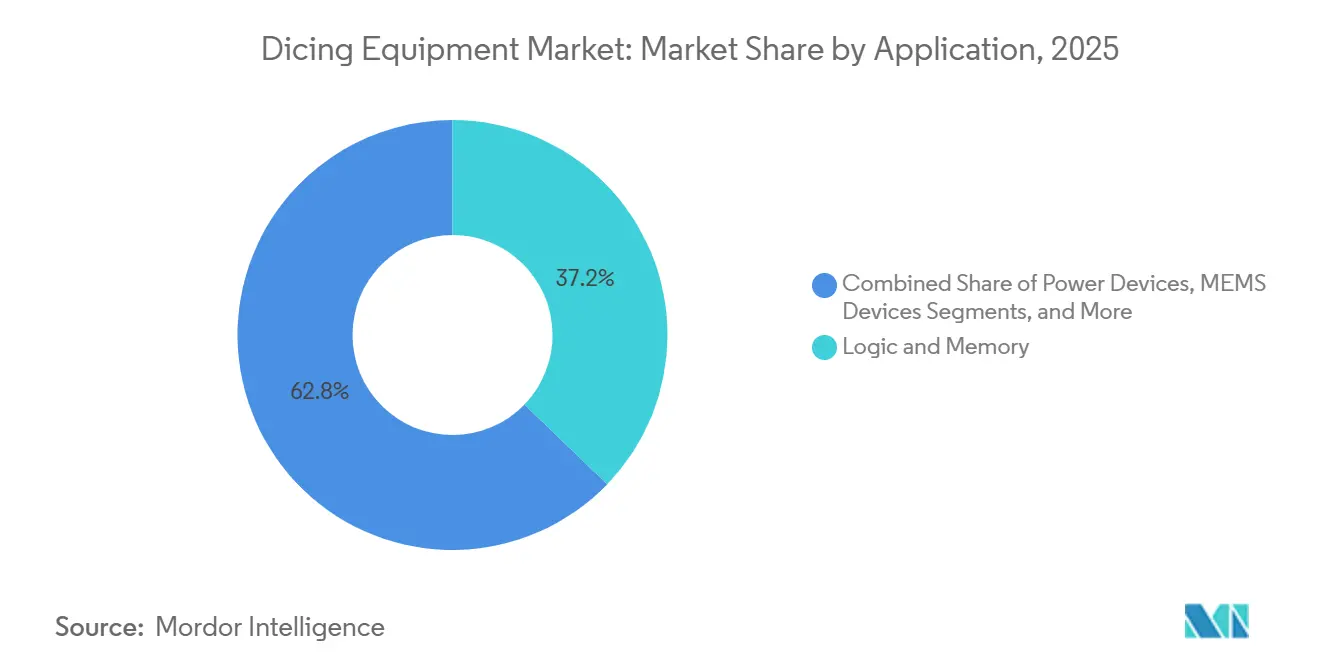

- Par application, la mémoire et la logique ont représenté 37,21 % du chiffre d'affaires 2025, et les dispositifs de puissance devraient se développer à un TCAC de 7,41 % sur la période 2026-2031.

- Par utilisateur final, les fonderies ont représenté 44,43 % de la demande en 2025, et les prestataires d'assemblage et de test externalisés devraient croître à un TCAC de 6,94 % jusqu'en 2031.

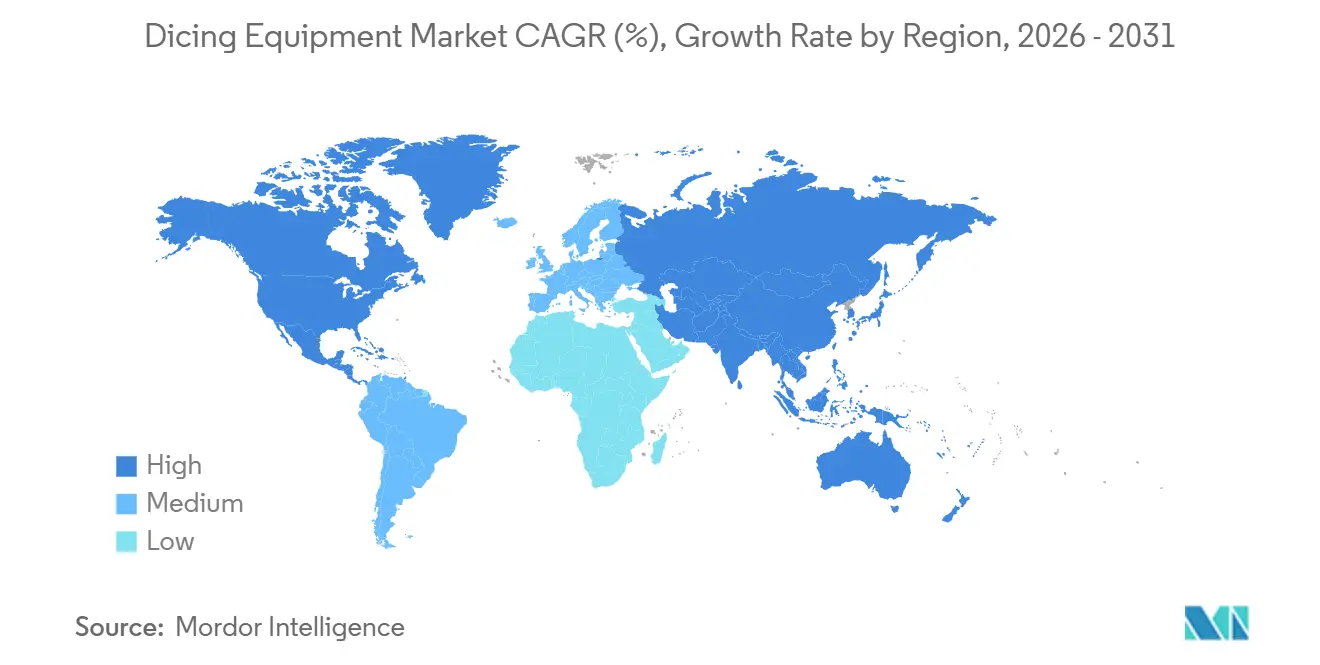

- Par géographie, l'Asie-Pacifique a représenté 56,57 % des ventes en 2025, et le Moyen-Orient devrait enregistrer le TCAC le plus rapide, à 7,31 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de découpe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avancées technologiques dans les systèmes de déplacement haute précision | +0.8% | Mondial, adoption précoce au Japon et à Taïwan | Moyen terme (2 à 4 ans) |

| Forte demande des fonderies logiques et mémoire avancées | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et le Moyen-Orient | Court terme (≤ 2 ans) |

| Adoption rapide de l'encapsulation 3D et de l'intégration hétérogène | +1.0% | Mondial, concentré à Taïwan, en Corée du Sud et aux États-Unis | Moyen terme (2 à 4 ans) |

| Déploiement croissant de dispositifs de puissance pour les véhicules électriques et les énergies renouvelables | +0.9% | Mondial, adoption la plus forte en Chine, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Transition vers la découpe par plasma pour les plaquettes ultra-minces | +0.7% | Asie-Pacifique et Europe, pôles d'encapsulation avancée | Moyen terme (2 à 4 ans) |

| Incitations à la localisation des équipements nationaux en Chine | +0.6% | Chine, avec des effets secondaires en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans les systèmes de déplacement haute précision

Les scies à lame modernes intègrent désormais des broches à paliers aérostatiques et des platines à actionnement piézoélectrique, poussant la tolérance de positionnement en dessous de 1 µm et réduisant l'écaillage en bord de puce jusqu'à 40 % sur des substrats de 300 mm [1]DISCO Corporation, "DFD6362 Blade Saw Spec Sheet," disco.co.jp. L'indexation par moteur linéaire réduit davantage le temps de cycle, permettant des cadences dépassant 1 200 puces par heure sur des plaquettes fortement amincies [2]Accretech, "AD3500 Linear Stage Introduction," accretech.jp. Ces améliorations arrivent au moment précis où la feuille de route de l'IEEE préconise des épaisseurs de puce inférieures à 30 µm pour les empilements de mémoire à haute bande passante, aiguisant la demande pour des systèmes de déplacement sans vibration. Les fonderies japonaises et taïwanaises adoptent ces technologies en premier, car les rendements de la liaison hybride se dégradent rapidement lorsque des microfissures se propagent, et les fournisseurs d'outils locaux exploitent déjà des réseaux de services denses pour soutenir des opérations 24 heures sur 24. Alors que les nouvelles fonderies au Moyen-Orient évaluent leurs flux de procédés de base, les fournisseurs qui mettent en avant un faux-rond inférieur au micromètre sont bien positionnés pour décrocher des commandes d'ancrage.

Forte demande des fonderies logiques et mémoire avancées

Les budgets d'investissement combinés 2025-2026 de TSMC, SK Hynix et Micron dépassent 90 milliards USD, avec d'importantes allocations vers la mémoire à haute bande passante et les nœuds logiques à 2 nm, chacun nécessitant 3 à 4 équipements de découpe supplémentaires par tranche de capacité incrémentale de 10 k-wpm. Les commandes anticipées d'équipements se concentrent à Taïwan et en Corée du Sud, mais des discussions préliminaires avec des investisseurs du Golfe laissent entrevoir un réacheminement de 5 à 7 % des commandes une fois les autorisations de contrôle des exportations obtenues. Les fonderies mémoire passant à des empilements verticaux de 12 à 16 couches privilégient désormais les méthodes plasma ou furtives pour éviter les chocs thermiques, renforçant les opportunités de montée en gamme pour les systèmes premium à base de gravure. Les cycles d'approvisionnement courts amplifient l'impact sur le TCAC, car les fonderies planifient les livraisons d'équipements un trimestre avant les montées en cadence des démarrages de plaquettes, accélérant la réalisation des revenus pour les fournisseurs capables de respecter des délais courts.

Adoption rapide de l'encapsulation 3D et de l'intégration hétérogène

Les architectures à base de chiplets compliquent la singulation, car chaque matériau de puce, son épaisseur et sa métallisation en face arrière nécessitent un grain de lame et des profils d'avance uniques pour éviter le délaminage. La feuille de route IEEE 2024 prévoit que les chiplets représenteront plus de 30 % des expéditions de calcul haute performance d'ici 2028, triplant leur part de 2024. Le sous-traitant en encapsulation ASE a répondu en augmentant ses dépenses d'investissement 2025 de plus de 60 % et en ajoutant des lignes fan-out en Malaisie utilisant la découpe furtive pour obtenir des rues de 10 µm sans résidu. L'approche hybride laser-clivage de Panasonic réduit le temps de cycle total de 35 % pour les plaquettes silicium-sur-isolant ultra-minces [3]SPTS Technologies, "Sigma fxP Plasma Dicer Performance," spts.com. Alors que les fournisseurs de logique co-encapsulent des tuiles analogiques et mémoire, les équipements capables de changer de recette en quelques secondes deviennent indispensables, faisant des plateformes riches en logiciels un facteur limitant pour la production à haute diversité.

Déploiement croissant de dispositifs de puissance pour les véhicules électriques et les énergies renouvelables

Les expéditions de plaquettes de carbure de silicium ont augmenté de 40 % en 2025, les constructeurs automobiles ayant adopté des groupes motopropulseurs à 800 V nécessitant des tensions de blocage plus élevées. La découpe par plasma élimine les contraintes mécaniques sur les dispositifs à nitrure de gallium, préservant l'intégrité des hétérojonctions et maintenant la densité de défauts en bord en dessous de 5 /cm sur des plaquettes de 200 mm. Étant donné que les marges brutes des dispositifs de puissance peuvent être supérieures de 10 à 15 points à celles des puces logiques, les fonderies acceptent volontiers de payer une prime de 0,06 à 0,10 USD par coupe pour éviter les rebuts. La singulation sans contact en bord permet également des bords sciés plus minces, augmentant le nombre de puces utilisables par plaquette et compensant les coûts élevés des substrats. Les déploiements solaires et éoliens soutenus par des politiques en Chine, en Europe et en Amérique du Nord soutiennent une demande pluriannuelle pour les puces de puissance haute température, étendant la visibilité des commandes d'équipements au-delà des horizons habituels de trois trimestres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et longue période de retour sur investissement | -0.9% | Mondial, plus aigu dans les régions de fonderies émergentes | Moyen terme (2 à 4 ans) |

| Pertes de rendement dues à l'écaillage et aux microfissures | -0.7% | Mondial, concentré dans les travaux sur matériaux à large bande interdite et ultra-minces | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur l'élimination des boues et des produits chimiques | -0.4% | Amérique du Nord et Europe, débordement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en sources laser et dépendance aux terres rares | -0.5% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et longue période de retour sur investissement

Les équipements de découpe par plasma sont proposés à 3 à 4 millions USD contre 1,5 à 2 millions USD pour les scies à lame avancées, ce qui pèse sur les flux de trésorerie des prestataires d'assemblage et de test externalisés qui opèrent avec des marges opérationnelles de 8 à 12 %. Les conditions de paiement différé atteignent désormais en moyenne 18 mois, mais le retour sur investissement dépasse encore quatre ans lorsque le taux d'utilisation des lignes tombe en dessous de 70 %. Les petites installations d'Asie du Sud-Est ont souvent recours à la location, payant des spreads de taux d'intérêt de 200 à 300 points de base au-dessus du taux de référence, un obstacle qui ralentit le renouvellement des équipements même lorsque l'obsolescence technologique presse. Les nouvelles fonderies au Moyen-Orient bénéficient de garanties souveraines, mais tant que les démarrages de plaquettes ne se stabilisent pas, les prêteurs restent prudents, retardant la conversion des protocoles d'accord en commandes fermes.

Pertes de rendement dues à l'écaillage et aux microfissures

Une étude publiée en 2025 dans le Journal of Electronic Materials a révélé que des microfissures de 5 µm de profondeur réduisaient la résistance des puces de 40 % et doublaient l'incidence des défaillances sur le terrain dans les modules automobiles [4]Journal of Electronic Materials Editorial Board, "Micro-Crack Impact on Power Module Reliability," link.springer.com. La dureté Mohs de 9 du carbure de silicium accélère l'usure des lames, poussant les coûts de consommables 30 à 40 % plus haut que sur le silicium. La gravure par plasma réduit l'écaillage à quasi zéro, mais introduit une rugosité de paroi latérale supérieure à 1 µm, à moins que le nettoyage post-gravure n'allonge le temps de cycle de 10 à 15 %. Étant donné que les prestataires d'assemblage et de test externalisés absorbent généralement les rebuts de découpe, même une perte de rendement de 200 à 300 points de base érode les faibles marges nettes à un chiffre, décourageant l'adoption rapide de fournisseurs de lames tiers moins chers mais plus risqués.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de découpe : le plasma progresse à mesure que l'épaisseur diminue

Les systèmes à lame ont généré 52,43 % du chiffre d'affaires 2025, leur coût par coupe mature inférieur à 0,02 USD restant attractif pour les puces d'épaisseur supérieure à 75 µm. La découpe par plasma devrait progresser à un TCAC de 7,17 %, en phase avec les lignes de mémoire à haute bande passante et de capteurs d'image CMOS qui expédient désormais des plaquettes amincies à 20 µm, où la perte de trait de scie due aux lames devient inacceptable. La taille du marché des équipements de découpe pour les outils plasma devrait dépasser la croissance globale, les fonderies migrant vers la singulation sans contact pour répondre aux tolérances de défauts de la liaison hybride. La découpe furtive occupe une niche dans les substrats silicium-sur-isolant et GaAs grâce à des largeurs de rue de 10 µm, mais l'ablation laser reste limitée aux lignes LED saphir en raison de problèmes de contrôle des contraintes thermiques.

Les fournisseurs contrent la progression du plasma en déployant des lames de 15 µm d'épaisseur tournant à 60 000 tr/min, bien que la physique de la déflexion de broche plafonne les gains supplémentaires. SPTS a démontré une variation de paroi latérale de 0,3 µm via un co-flux fluor-argon, approchant les exigences de la liaison hybride et soulignant le réglage des paramètres de procédé comme facteur de différenciation. Des cellules hybrides laser-plasma en co-développement au Japon suggèrent que les futures plateformes pourraient fusionner vitesse et qualité de bord, offrant une voie de mise à niveau aux utilisateurs actuels de scies à lame. Dans l'ensemble, le marché des équipements de découpe continue de se bifurquer entre les lignes à volume élevé et faible diversité qui restent avec les lames et les lignes critiques en termes de performance qui justifient la prime des systèmes plasma ou furtifs.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par taille de plaquette : le 300 mm prend la tête

La tranche 200 mm a conservé 42,23 % des dépenses 2025, reflétant les fonderies analogiques et de dispositifs de puissance bien établies qui exploitent des outils entièrement amortis. Le segment 300 mm, cependant, devrait enregistrer un TCAC de 7,07 %, étant le seul substrat économiquement viable pour la logique de pointe et la mémoire à haute bande passante, devenant ainsi le format par défaut pour les nouveaux projets en champ libre. TSMC et Samsung ont collectivement plafonné leurs investissements 2025 au-dessus de 60 milliards USD, et chaque introduction d'un nouveau nœud de procédé sur leurs sites impose des équipements de découpe 300 mm supplémentaires, donnant aux parts du marché des équipements de découpe pour ce diamètre une trajectoire ascendante.

Les tendances de l'encapsulation avancée renforcent davantage la domination du 300 mm, plusieurs passes de découpe divisant une seule plaquette d'interposeur en tuiles logiques, mémoire et passives. Les fabricants d'équipements proposent désormais des plateformes à double broche capables de coupes parallèles, réduisant le temps de cycle de 40 % par rapport aux prédécesseurs à broche unique, une caractéristique qui séduit les prestataires d'assemblage et de test externalisés en quête de références de débit horaire de plaquettes. Les formats 150 mm et inférieurs déclineront structurellement à mesure que les fournisseurs de semiconducteurs composés passeront aux lignes 200 mm, réduisant la demande pour les plateformes héritées, tout en assurant une longue traîne de consommables de remplacement.

Par application : les dispositifs de puissance dépassent la logique

La mémoire et la logique ont représenté 37,21 % des ventes 2025, mais les dispositifs de puissance, portés par les constructions d'onduleurs pour véhicules électriques et d'onduleurs pour énergies renouvelables, sont en passe de mener le peloton avec un TCAC de 7,41 % jusqu'en 2031. Chaque véhicule électrique à batterie intègre 300 à 500 puces de carbure de silicium, et les optimiseurs photovoltaïques embarquent 50 à 100 puces de nitrure de gallium par kilowatt, fournissant une demande stable pour les plateformes plasma sensibles aux défauts de bord. La taille du marché des équipements de découpe allouée aux dispositifs de puissance croît donc plus vite que les dépenses totales, même si les solutions à lame héritées s'accrochent aux plaquettes logiques grand public, où l'épaisseur des puces reste supérieure à 50 µm.

Les capteurs d'image CMOS restent un segment de croissance stable à un chiffre moyen, les équipementiers augmentant le nombre de pixels, nécessitant une découpe sans vibration pour éviter les pixels défectueux. Les parts des MEMS progressent légèrement dans l'automobile et l'IoT industriel, tandis que la demande en RFID et cartes à puce arrive à maturité, freinant collectivement la croissance des volumes. Dans toutes les catégories, les fournisseurs capables d'intégrer la vision artificielle pour régler automatiquement la vitesse de broche en réponse aux données de bord en temps réel capteront des parts de portefeuille, car ils améliorent directement le rendement aux tests finaux.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les OSAT gagnent des parts

Les fonderies ont représenté 44,43 % des dépenses 2025, portées par les programmes d'investissement de TSMC, Samsung et Intel. Les prestataires d'assemblage et de test externalisés devraient cependant se développer à un TCAC de 6,94 %, de plus en plus de fabricants de dispositifs intégrés externalisant l'intégration hétérogène pour réduire les coûts fixes. La taille du marché des équipements de découpe attribuable aux OSAT croît en conséquence, notamment en Asie du Sud-Est, où les lames multi-broches à haut débit correspondent aux objectifs de coût par puce. L'ajout malaisien d'ASE en 2025 et la mise à niveau singapourienne de KYEC illustrent des paris de capacité visant les flux de travail automobiles et de calcul haute performance.

Les campus de fonderies achètent toujours des équipements de découpe ultra-précis pour les nœuds sub-2 nm, car la synchronisation des temps de cycle entre la lithographie et la redistribution de puissance en face arrière exige une intégration interne étroite. Pendant ce temps, les OSAT remportent les marchés de logique intermédiaire, MEMS et nitrure de gallium en regroupant test et encapsulation, une offre que les fonderies intégrées verticalement ne peuvent pas égaler sur le prix. Cette dichotomie divise les achats entre outils de précision premium et équipements de découpe à haute disponibilité, obligeant les fournisseurs à prendre en charge les deux extrêmes de spécification au sein des mêmes familles de produits.

Analyse géographique

L'Asie-Pacifique a représenté 56,57 % du chiffre d'affaires 2025, et au sein de la région, Taïwan, la Corée du Sud et la Chine restent les pivots. La construction de la ligne M15X de SK Hynix et du méga-fab de Yongin ajoutera plus de 400 k-wpm de capacité de mémoire à haute bande passante entre 2026 et 2027, chacune nécessitant trois à quatre équipements de découpe par tranche de 10 k-wpm. Les commandes de montée en cadence à 2 nm et d'expansion en Arizona de TSMC, représentant plusieurs milliards de dollars, saturent les lignes d'assemblage des fournisseurs japonais de lames, tandis que les fabricants d'outils chinois subventionnés offrent des remises de 40 à 50 % aux fonderies nationales sous des droits de douane d'importation de 25 %.

L'Amérique du Nord et l'Europe ont représenté environ un quart des achats 2025, dynamisées par la mise de fonds de 25 milliards USD d'Intel pour les capacités en Ohio et en Arizona, ainsi que par les dépenses trans-Pacifique de Micron en mémoire à haute bande passante. Les deux régions appliquent des règles plus strictes d'élimination des produits chimiques, ce qui gonfle les coûts d'exploitation mais oriente également les acheteurs vers des systèmes plasma qui ne consomment pas d'eau de refroidissement. Les incitations financières dans le cadre de la loi européenne sur les semiconducteurs visent une part de 20 % de la production mondiale de semiconducteurs d'ici 2030, une ambition qui se traduit par une pénétration croissante des outils de découpe une fois que les fonderies allemandes et italiennes démarreront leur construction.

Le Moyen-Orient enregistre le TCAC le plus rapide, à 7,31 %, jusqu'en 2031. Le Fonds d'investissement public d'Arabie Saoudite et les Émirats arabes unis courtisent tous deux des partenaires de pointe, proposant plus de 140 milliards USD d'incitations combinées. Bien que les obstacles au transfert de technologie signifient que le premier silicium sera probablement retardé à 2028-2029, les fournisseurs sans centres de service locaux prospectent déjà Dubaï et Riyad pour des bases de support terrain. Si même un gigafab se concrétise, la demande régionale pourrait absorber 5 à 7 % des expéditions mondiales d'équipements de découpe, déplaçant le centre de gravité commercial loin des bastions traditionnels d'Asie du Nord-Est.

Paysage concurrentiel

DISCO et Tokyo Seimitsu ancrent le segment des lames avec plus de 60 % des expéditions, une domination construite sur un formidable portefeuille de brevets couvrant la métallurgie des broches, la distribution du liquide de refroidissement et la surveillance des procédés. Leur résilience tarifaire est évidente dans le résultat opérationnel du premier semestre de l'exercice 2025 de DISCO, à 66,4 milliards JPY (460 millions USD), qui souligne la capacité de l'entreprise à résister aux pressions tarifaires de la Chine. Cette position bien établie souligne comment la propriété intellectuelle et le savoir-faire procédé restent décisifs pour maintenir les marges dans un marché concentré.

En revanche, les niches de découpe par plasma sont plus fragmentées, avec des acteurs comme SPTS, Plasma-Therm et 3D-Micromac en concurrence sur la qualité des parois latérales. SPTS, par exemple, a démontré une rugosité de 0,3 µm en utilisant des chimies fluor-argon, une référence qui séduit les lignes d'encapsulation avancée. Les challengers occidentaux repoussent également les limites avec des lames définies par logiciel et un retour visuel en temps réel, illustré par un dépôt USPTO en 2025 introduisant une modulation du couple toutes les 50 ms, réduisant l'écaillage du carbure de silicium de 35 %. Ces innovations soulignent comment le contrôle des procédés et l'outillage adaptatif deviennent des facteurs de différenciation dans les approches plasma et hybrides.

Les entrants chinois tels que Han's Laser et Suzhou Delphi Laser s'appuient sur de lourdes subventions, 1,5 milliard CNY (210 millions USD), pour réduire les prix catalogue de 40 à 50 %. Pourtant, leur faux-rond de broche reste deux à trois fois supérieur aux normes japonaises, limitant l'adoption dans les lignes de liaison hybride où la précision est critique. Pendant ce temps, les entreprises japonaises expérimentent des prototypes hybrides plasma-furtif promettant des réductions de temps de cycle de 30 %, bien que les coûts de projet de 50 millions USD nécessitent des clients d'ancrage pour partager le risque. Dans tous les segments, la conformité aux normes SEMI S2, ISO 9001 et ISO 14001 reste un facteur limitant, conférant des primes de confiance notamment pour les fonderies soumises à des audits de sécurité fonctionnelle automobile.

Leaders du secteur des équipements de découpe

DISCO Corporation

Advanced Dicing Technologies Ltd.

Plasma-Therm LLC

Tokyo Seimitsu Co., Ltd. (ACCRETECH)

Panasonic Connect Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : SK Hynix a commencé l'expédition en volume de mémoire à haute bande passante de quatrième génération depuis ses lignes P et T7, utilisant des outils plasma pour découper des empilements de 16 couches d'une épaisseur de 25 µm.

- Janvier 2026 : TSMC a confirmé les dépenses d'investissement 2026 dédiées aux nœuds à 2 nm et à l'expansion en Arizona aux États-Unis, consolidant des commandes supplémentaires d'équipements de découpe 300 mm.

- Novembre 2025 : ASE Technology Holding a inauguré son installation fan-out et système-en-boîtier en Malaisie, intégrant des lignes de singulation entièrement automatisées.

- Octobre 2025 : Micron a relevé ses dépenses d'investissement pour l'exercice 2026 à 20 milliards USD, affectant une partie du budget à la découpe de plaquettes ultra-minces pour la future production de mémoire à Hiroshima.

Périmètre du rapport mondial sur le marché des équipements de découpe

Le rapport sur le marché des équipements de découpe est segmenté par technologie de découpe (découpe à lame, ablation laser, découpe furtive, découpe par plasma), taille de plaquette (inférieure ou égale à 150 mm, 200 mm, 300 mm, supérieure à 450 mm), application (logique et mémoire, dispositifs MEMS, dispositifs de puissance, capteurs d'image CMOS, RFID et cartes à puce), secteur d'utilisation final (fonderies, IDM, OSAT) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Découpe à lame |

| Ablation laser |

| Découpe furtive |

| Découpe par plasma |

| Inférieure ou égale à 150 mm |

| 200 mm |

| 300 mm |

| Supérieure à 450 mm |

| Logique et mémoire |

| Dispositifs MEMS |

| Dispositifs de puissance |

| Capteurs d'image CMOS |

| RFID / Cartes à puce |

| Fonderies |

| IDM |

| OSAT |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par technologie de découpe | Découpe à lame | |

| Ablation laser | ||

| Découpe furtive | ||

| Découpe par plasma | ||

| Par taille de plaquette | Inférieure ou égale à 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Supérieure à 450 mm | ||

| Par application | Logique et mémoire | |

| Dispositifs MEMS | ||

| Dispositifs de puissance | ||

| Capteurs d'image CMOS | ||

| RFID / Cartes à puce | ||

| Par secteur d'utilisation final | Fonderies | |

| IDM | ||

| OSAT | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande d'équipements de découpe devrait-elle croître entre 2026 et 2031 ?

Les dépenses totales devraient augmenter à un TCAC de 6,33 %, faisant passer le marché des équipements de découpe de 0,88 milliard USD en 2026 à 1,20 milliard USD d'ici 2031.

Quelle taille de plaquette générera le plus grand besoin incrémental en équipements ?

Les lignes 300 mm connaîtront le TCAC le plus rapide, à 7,07 %, la logique de pointe et la mémoire migrant exclusivement vers ce diamètre.

Pourquoi la découpe par plasma gagne-t-elle du terrain sur les systèmes à lame ?

Le plasma élimine les contraintes mécaniques, réduit la perte de trait de scie et prend en charge des épaisseurs de puce inférieures à 25 µm, autant d'éléments essentiels pour la mémoire à haute bande passante et les boîtiers à chiplets.

Quels facteurs limitent l'adoption plus large des outils furtifs ou plasma ?

Les prix initiaux de 3 à 4 millions USD, les périodes de retour sur investissement supérieures à quatre ans à moins de 70 % d'utilisation, et les étapes supplémentaires de nettoyage des parois latérales freinent l'adoption à court terme.

Quelle région présente le plus fort potentiel de croissance pour les fournisseurs d'équipements ?

Le Moyen-Orient devrait se développer à un TCAC de 7,31 %, les projets de gigafab soutenus par des fonds souverains aux Émirats arabes unis et en Arabie Saoudite progressant.

Quelle est la concentration du pouvoir des fournisseurs sur le marché actuel ?

Deux entreprises japonaises détiennent plus de 60 % des expéditions de lames, conférant au secteur un score de concentration modéré de 7 sur une échelle de 1 à 10.

Dernière mise à jour de la page le: