Taille et part du marché de la crème glacée en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 10.17 Milliards de dollars |

| Taille du Marché (2026) | 10.65 Milliards de dollars |

| Taille du Marché (2031) | 13.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la crème glacée en Amérique du Sud par Mordor Intelligence

La taille du marché de la crème glacée en Amérique du Sud devrait passer de 10,17 milliards USD en 2025 à 10,65 milliards USD en 2026 et devrait atteindre 13,39 milliards USD d'ici 2031, avec un CAGR de 4,68 % sur la période 2026-2031. Le marché est porté par une urbanisation croissante qui concentre les consommateurs dans les villes, favorisant la demande de grignotage impulsif et de formats pratiques. Les exigences réglementaires relatives aux avertissements sur la teneur en sucre en face avant des emballages influencent l'innovation produit, incitant les fabricants à privilégier les variantes à teneur réduite en sucre, fonctionnelles et axées sur la santé. Les grandes multinationales telles que Unilever et Nestlé maintiennent une forte présence sur le marché, tandis que les acteurs régionaux s'appuient sur l'innovation en matière de saveurs locales et sur des réseaux de distribution solides pour rester compétitifs. Les initiatives stratégiques, notamment la rationalisation des portefeuilles et les scissions, indiquent une évolution vers une innovation plus rapide et localisée. Les tendances à la premiumisation se manifestent dans la demande croissante de formats artisanaux, de saveurs de fruits tropicaux et d'alternatives non laitières. Par ailleurs, les modes de consommation évoluent sous l'influence des circuits hors domicile axés sur l'expérience et de l'expansion rapide des plateformes de commerce électronique. Les investissements dans les infrastructures de chaîne du froid améliorent l'efficacité de la distribution ; cependant, le marché est confronté à des défis tels que la volatilité des prix des matières premières et les perturbations de la chaîne d'approvisionnement liées au climat. Ces pressions favorisent la consolidation, les acquisitions et l'accent mis sur le développement de produits axé sur la technologie dans toute la région.

Principaux enseignements du rapport

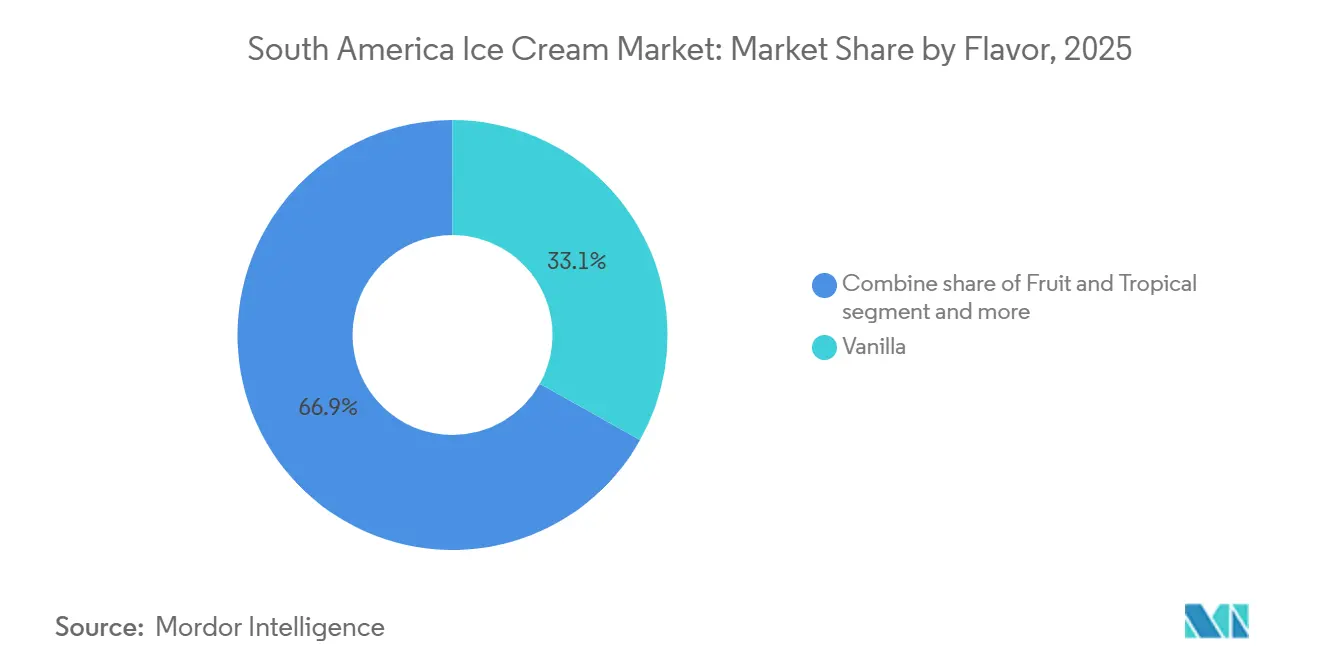

- Par saveur, la vanille a dominé avec 33,12 % de la part du marché de la crème glacée en Amérique du Sud en 2025, tandis que les variantes de fruits et tropicales devraient se développer à un CAGR de 5,72 % jusqu'en 2031.

- Par type de produit, les formats à emporter représentaient 45,78 % de la taille du marché de la crème glacée en Amérique du Sud en 2025, et les offres artisanales devraient croître à un CAGR de 5,71 %.

- Par catégorie, les produits laitiers dominaient avec 79,86 % de part en 2025 ; les alternatives non laitières devraient progresser à un CAGR de 5,83 % jusqu'en 2031.

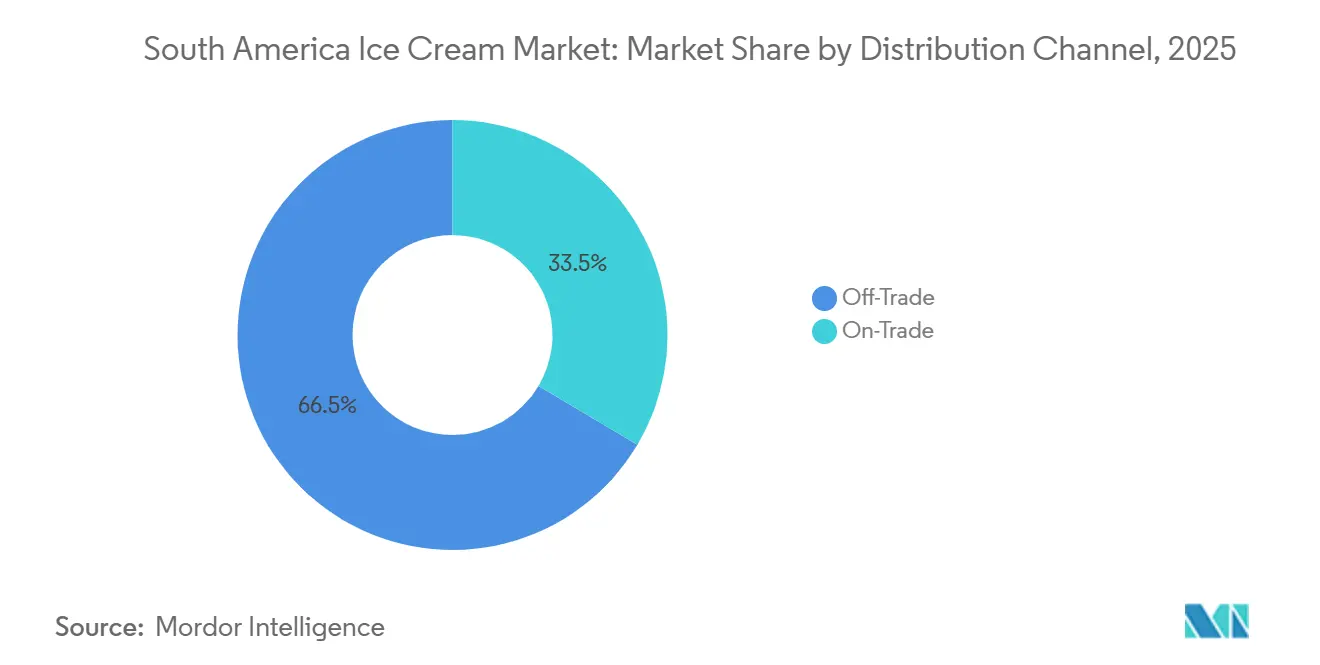

- Par canal de distribution, les circuits à domicile représentaient 66,48 % des ventes en 2025 et progressent à un CAGR de 5,92 %, éclipsant la croissance des circuits hors domicile.

- Par géographie, le Brésil a capté 52,02 % des revenus régionaux en 2025 ; le Chili représente le marché à la croissance la plus rapide avec un CAGR de 6,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la crème glacée en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'urbanisation croissante fait évoluer les modes de vie vers le grignotage pratique | +0.9% | Brésil, Argentine, Chili, Colombie - centres urbains de São Paulo, Buenos Aires, Santiago, Bogotá | Moyen terme (2 à 4 ans) |

| Demande de saveurs artisanales premium comme les fruits tropicaux | +0.7% | Brésil (régions Nord et Sud-Est), Chili (Santiago, Valparaíso), Argentine (Buenos Aires) | Long terme (≥ 4 ans) |

| Croissance du commerce électronique et des plateformes de livraison de repas | +0.8% | Brésil, Argentine, Chili, Colombie - zones métropolitaines avec pénétration de iFood, Rappi, Pedidos Ya | Court terme (≤ 2 ans) |

| Les tendances santé stimulent les crèmes glacées à faible teneur en sucre et fonctionnelles | +0.6% | Chili, Brésil, Argentine - marchés avec obligations d'étiquetage en face avant des emballages | Moyen terme (2 à 4 ans) |

| Popularité des alternatives végétales sans produits laitiers | +0.5% | Brésil, Chili, Argentine - consommateurs urbains millennials et génération Z | Long terme (≥ 4 ans) |

| La sensibilisation à l'intolérance au lactose stimule les options non laitières | +0.4% | Brésil, Argentine, Colombie - chevauchement avec la demande végétale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'urbanisation croissante fait évoluer les modes de vie vers le grignotage pratique

L'urbanisation en Amérique du Sud entraîne une évolution du comportement des consommateurs vers un grignotage axé sur la commodité, créant des corridors de consommation à forte demande où les formats de commerce moderne s'intègrent aux plateformes de livraison. Selon la Banque mondiale, les populations urbaines en 2024 ont atteint 88 % au Brésil et 92 % en Argentine[3]Source : Banque mondiale, « Données sur la population urbaine », worldbank.org. Cette tendance bénéficie considérablement au marché de la crème glacée, car les centres urbains connaissent une augmentation des achats impulsifs, notamment pendant les mois d'été de pointe lorsque la hausse des températures stimule la demande. Les discounters et les plateformes de commerce électronique améliorent l'accessibilité pour les consommateurs soucieux des coûts, tandis que les services de livraison rapide tels que iFood et Rappi renforcent la proposition de commodité en offrant une livraison quasi instantanée. Ces facteurs positionnent collectivement la crème glacée comme un produit de plaisir clé sur les marchés métropolitains, portés par la migration urbaine, les stratégies de commerce multicanal et la croissance des écosystèmes alimentaires numériques.

Demande de saveurs artisanales premium comme les fruits tropicaux

Le marché sud-américain de la crème glacée artisanale premium connaît une croissance significative, portée par des consommateurs urbains aisés à la recherche de saveurs uniques et d'expériences gustatives supérieures. Cette tendance se reflète dans la demande croissante de fruits tropicaux et d'origine régionale tels que l'açaï, le cupuaçu et le camu-camu, soulignant à la fois un engagement envers la biodiversité locale et un éloignement des profils de saveurs synthétiques ou conventionnels. Les entreprises, notamment les startups et les marques établies, tirent parti de cette opportunité en introduisant des produits en petites séries axés sur la durabilité. Ces offres intègrent souvent des ingrédients valorisés et des intrants d'origine unique, renforçant leur positionnement premium. La prolifération des salons artisanaux et des boutiques de crème glacée de marque dans les grandes villes témoigne d'une forte confiance dans les formats de restauration à haute marge et axés sur l'expérience.

Croissance du commerce électronique et des plateformes de livraison de repas

Le marché de la crème glacée en Amérique du Sud connaît une transformation significative portée par l'expansion rapide du commerce électronique et des plateformes de livraison de repas, qui comblent efficacement le fossé entre les fournisseurs et les consommateurs. Les acteurs de premier plan tels que iFood au Brésil et Rappi dans plusieurs pays capitalisent sur des modèles de commerce rapide, offrant des garanties de livraison en 30 minutes. Ces efforts sont soutenus par des avancées en logistique de chaîne du froid, qui minimisent la détérioration des produits et étendent la portée du marché. Les entreprises adoptant des stratégies axées sur le numérique, notamment celles qui se concentrent sur des modèles d'abonnement directs au consommateur, enregistrent une croissance notable. À l'inverse, les grossistes traditionnels et les épiceries de proximité font face à des défis croissants, notamment en raison de l'absence de systèmes de gestion des stocks en temps réel. Cette évolution redéfinit les frontières entre le commerce de détail et la restauration, positionnant les canaux numériques comme un facteur essentiel d'accessibilité, de commodité et de croissance à long terme sur le marché de la crème glacée de la région. De plus, l'intégration de l'analyse de données et des informations basées sur l'IA aide les marques à optimiser les chaînes d'approvisionnement et à améliorer l'engagement des clients. À mesure que les préférences des consommateurs évoluent, les entreprises qui investissent dans la transformation numérique et les modèles de livraison innovants devraient acquérir un avantage concurrentiel sur le marché.

Les tendances santé stimulent les crèmes glacées à faible teneur en sucre et fonctionnelles

En Amérique du Sud, les tendances santé remodèlent le marché de la crème glacée. Les mandats réglementaires sur l'étiquetage en face avant des emballages poussent les fabricants à reformuler leurs produits, en optant pour une teneur réduite en sucre et en incorporant des ingrédients fonctionnels. En 2024, l'Agence nationale de surveillance sanitaire du Brésil (ANVISA) a mis à jour ses réglementations sur l'étiquetage en face avant des emballages, rendant obligatoires les symboles d'avertissement pour les teneurs élevées en sucre [1]Source : Agência Nacional de Vigilância Sanitária, « Normes d'étiquetage », ANVISA, gov.br. De même, des pays comme le Chili, le Brésil et l'Argentine ont adopté des règles d'étiquetage strictes. Ces réglementations découragent les offres à haute teneur en sucre, conduisant à l'introduction de variantes de crème glacée à teneur réduite en matières grasses, sans lactose et à base de protéines végétales. Les consommateurs montrent une préférence croissante pour les ajouts fonctionnels dans leurs crèmes glacées, tels que les protéines, les fibres et les probiotiques. De plus, les édulcorants naturels comme la stévia et le xylitol deviennent de plus en plus populaires dans les formulations à base végétale. Cette évolution du marché souligne la double influence des pressions réglementaires et de l'évolution des préférences des consommateurs, les crèmes glacées à faible teneur en sucre et fonctionnelles émergeant comme des moteurs essentiels de l'innovation et de la croissance dans la région.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la teneur élevée en sucre et en calories | -0.8% | Chili, Brésil, Argentine - marchés avec étiquetage en face avant des emballages et taxes sur le sucre | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement dans la logistique de la chaîne du froid | -0.6% | Brésil, Pérou, Paraguay - zones rurales et périurbaines avec des lacunes en matière d'infrastructure | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pour les produits laitiers et le sucre | -0.7% | Brésil, Argentine, Colombie - régions productrices de produits laitiers et de sucre | Court terme (≤ 2 ans) |

| Concurrence intense des multinationales et des acteurs locaux | -0.5% | Brésil, Argentine, Chili - marchés urbains à forte densité de commerce de détail | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la teneur élevée en sucre et en calories

En Amérique du Sud, les préoccupations sanitaires liées à la teneur élevée en sucre et en calories freinent la consommation de crème glacée, notamment chez les consommateurs urbains qui la considèrent désormais davantage comme une gourmandise occasionnelle que comme un en-cas quotidien. Le Ministère de la santé chilien a recommandé dans ses directives alimentaires 2024 de limiter la consommation de desserts glacés à une seule fois par semaine. Cela pose des défis, notamment pour les achats impulsifs à proximité des écoles [2]Source : Ministère de la santé chilien, « Directives alimentaires 2024 », MINSAL, minsal.cl. De nombreux pays étendent l'étiquetage en face avant des emballages et mettent en œuvre des mesures fiscales liées au sucre, décourageant davantage ces achats impulsifs et intensifiant le contrôle réglementaire sur les fabricants. Bien que les entreprises lancent des variantes à teneur réduite en sucre et reformulées en réponse, ces changements s'accompagnent souvent de coûts d'ingrédients plus élevés ou de compromis sur le goût. Cela comprime non seulement les marges bénéficiaires, mais élève également les barrières concurrentielles. Les grandes multinationales peuvent mieux absorber ces coûts de reformulation grâce à leur échelle mondiale de recherche et développement. En revanche, les acteurs régionaux se trouvent à la croisée des chemins, devant choisir entre une tarification premium et une érosion potentielle des bénéfices. De plus, l'accent croissant mis sur les tendances santé et bien-être remodèle les préférences des consommateurs, obligeant les fabricants à innover tout en naviguant dans les complexités réglementaires. Les entreprises qui ne parviennent pas à s'adapter à ces dynamiques en évolution risquent de perdre des parts de marché dans un paysage de plus en plus concurrentiel. Rejet si les profils sensoriels s'écartent significativement des attentes établies.

Perturbations de la chaîne d'approvisionnement dans la logistique de la chaîne du froid

Le marché de la crème glacée en Amérique du Sud est confronté à des défis importants en raison des contraintes logistiques de la chaîne du froid. Les insuffisances infrastructurelles font augmenter les coûts opérationnels et limitent la pénétration du marché dans les zones rurales. Bien que des investissements substantiels améliorent la capacité de la chaîne du froid dans les régions urbaines, les zones périurbaines et rurales continuent de dépendre fortement de camions frigorifiques diesel obsolètes. Cette dépendance accroît la vulnérabilité à la volatilité des prix du carburant et aux perturbations liées au climat. Les fluctuations de température lors de la livraison du dernier kilomètre entraînent fréquemment la détérioration et le gaspillage des produits, aggravant encore les tensions sur les chaînes d'approvisionnement. De plus, les pannes de courant causées par des événements météorologiques extrêmes compromettent la qualité et l'intégrité des produits. Ces problèmes affectent de manière disproportionnée les petits acteurs du marché, notamment ceux qui manquent de systèmes de sauvegarde robustes ou de réseaux de distribution diversifiés, limitant ainsi leur capacité à s'étendre au-delà des grands centres urbains. Remédier à ces inefficacités logistiques est essentiel pour favoriser une croissance durable et libérer le plein potentiel du marché dans les régions mal desservies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par saveur : les variantes tropicales remodèlent les hiérarchies gustatives

En 2025, les saveurs traditionnelles telles que la vanille, avec une part de marché de 33,12 %, sont restées un pilier du marché de la crème glacée en Amérique du Sud en raison de leur large attrait auprès des consommateurs et de leur formulation rentable. Le chocolat, ancré dans le patrimoine cacaoyer de la région, a continué à connaître une forte demande. Cependant, les fluctuations des prix du cacao ont contraint les fabricants à optimiser les formulations et à explorer des ingrédients alternatifs pour maintenir la rentabilité. À l'inverse, les saveurs de fruits et tropicales représentent le segment à la croissance la plus rapide, avec un CAGR projeté de 5,72 % jusqu'en 2031. Cette croissance est portée par la forte préférence de la région pour des ingrédients tels que l'açaï, le cupuaçu, la goyave et le fruit de la passion. Ces saveurs trouvent un écho particulièrement fort au Brésil, où les formulations inspirées de la biodiversité et les ingrédients d'origine locale gagnent en acceptation et en visibilité auprès des consommateurs.

Au-delà des offres traditionnelles, des saveurs telles que le dulce de leche, les cookies-and-cream et le caramel salé servent de plateformes pour des innovations de produits premium et en édition limitée. Pour se conformer à des réglementations d'étiquetage plus strictes et répondre à la demande croissante d'options véganes, les fabricants introduisent des variantes tropicales à teneur réduite en sucre et à base végétale. Le développement des saveurs s'aligne de plus en plus sur les initiatives de durabilité, intégrant des ingrédients de fruits valorisés, du cacao d'origine unique et de la vanille traçable pour renforcer le positionnement premium. En conséquence, l'innovation en matière de saveurs évolue au-delà de la simple différenciation gustative pour offrir une proposition de valeur globale centrée sur la santé, l'authenticité et la durabilité environnementale.

Par type de produit : les formats artisanaux gagnent en dynamisme

En 2025, la crème glacée à emporter a dominé le marché sud-américain, captant une part de 45,78 %, principalement portée par la popularité des bacs familiaux et des multipacks distribués dans les supermarchés et hypermarchés. Les produits impulsifs, tels que les barres et cônes individuels, bénéficient de vastes réseaux de distribution ; cependant, la rentabilité est limitée par des activités promotionnelles agressives et des fluctuations des coûts des matières premières. À l'inverse, le segment de la crème glacée artisanale connaît une croissance robuste, avec un CAGR de 5,71 % projeté jusqu'en 2031. Cette expansion est soutenue par la prolifération des salons dans les grands centres urbains et l'entrée des chaînes de restauration dans la catégorie, capitalisant sur des opportunités à marges plus élevées et la demande croissante d'offres premium axées sur l'expérience.

La premiumisation stimule l'innovation dans toutes les catégories de produits. Les offres à haute valeur ajoutée, notamment le cacao d'origine unique, les sorbets aux fruits exotiques et les variantes à base d'alcool, commandent des primes de prix et séduisent les consommateurs millennials aisés. En réponse, les produits de crème glacée à emporter introduisent des bacs premium plus petits conçus pour les célibataires et les couples urbains, tandis que les investissements dans les infrastructures de chaîne du froid améliorent l'accessibilité dans les zones rurales. Bien que la variabilité météorologique continue d'influencer les ventes globales, les marques premium et les collaborations artisanales enregistrent une croissance significative, reflétant une évolution régionale vers la qualité, l'innovation et des expériences consommateurs différenciées sur le marché de la crème glacée.

Par catégorie : les alternatives non laitières s'accélèrent

En 2025, la crème glacée laitière devrait maintenir sa position dominante sur le marché sud-américain, avec une part imposante de 79,86 %. Cette domination est renforcée par la familiarité des consommateurs, des méthodes de production efficaces et des chaînes d'approvisionnement établies. Le goût et la texture traditionnels de la crème glacée laitière trouvent un écho auprès des consommateurs grand public, notamment ceux sensibles aux prix. Pendant ce temps, les alternatives non laitières, dont la croissance est projetée à un CAGR de 5,83 % jusqu'en 2031, gagnent rapidement du terrain. Cette progression est largement attribuée à la sensibilisation croissante à l'intolérance au lactose, à l'essor des régimes à base végétale et à un accent croissant sur la consommation éthique. À mesure que la région devient plus réceptive aux options sans lactose et véganes, on observe une vague notable d'innovation. Des formulations à base de noix de coco, d'amande, d'avoine, de noix de cajou et même de noix du Brésil émergent, avec des marques premium exploitant la technologie pour imiter la texture des produits laitiers et améliorer l'attrait sensoriel.

Bien que les produits non laitiers se heurtent à des coûts de formulation plus élevés et au défi de reproduire la texture des produits laitiers, les changements réglementaires et les mandats d'étiquetage en face avant des emballages nivellent le terrain de jeu. Ces évolutions incitent les producteurs laitiers à repenser et à reformuler leurs produits à haute teneur en sucre. Les marques non laitières se taillent une niche en tant qu'alternatives plus saines et modernes. En réponse, les acteurs laitiers traditionnels se diversifient, s'aventurant dans des offres à base végétale, sans lactose et à teneur réduite en matières grasses pour atténuer les risques. L'incorporation croissante d'édulcorants alternatifs et d'ingrédients fonctionnels souligne une évolution significative dans la catégorie, alors que les entités laitières et non laitières s'alignent sur les demandes croissantes en matière de santé, de durabilité et de transparence.

Par canal de distribution : la domination du circuit à domicile se consolide

En Amérique du Sud, les circuits à domicile, notamment les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes en ligne, ont dominé la distribution de crème glacée, représentant 66,48 % des ventes en 2025. Ces canaux offraient une gamme de produits, des bacs familiaux et multipacks aux achats impulsifs, via de vastes réseaux de commerce de détail. Tandis que les épiceries de proximité et les kiosques stimulaient principalement les achats individuels, les plateformes en ligne comme iFood et Rappi ont révolutionné l'accès grâce à leurs modèles de livraison rapide et d'abonnement. Même face aux défis tels que les pressions sur les marges liées aux promotions et les fluctuations des coûts des matières premières, les circuits à domicile ont maintenu leur domination, les stratégies axées sur le numérique émergeant comme le segment à la croissance la plus rapide.

Les circuits hors domicile, cependant, gagnent du terrain en répondant aux demandes expérientielles, avec une croissance projetée à un CAGR de 5,92 % jusqu'en 2031. Dans les centres urbains comme São Paulo, Buenos Aires et Santiago, les salons artisanaux et les chaînes de restauration prospèrent à mesure que les consommateurs recherchent de plus en plus des expériences premium, personnalisables et visuellement attrayantes. Des marques telles que Chiquinho Sorvetes, Diletto et Grupo Nutresa étendent leurs salons et boutiques de marque, soulignant l'importance de la crème glacée en tant qu'adjacence lucrative dans la restauration. Les épiceries spécialisées et les détaillants gastronomiques répondent aux besoins des consommateurs soucieux de leur santé avec des offres fonctionnelles et à base végétale, tandis que la tarification premium de ces produits est renforcée par des récits de transparence et de durabilité. Collectivement, les circuits hors domicile et les canaux numériques remodèlent le paysage de la consommation de crème glacée, fusionnant plaisir, commodité et expériences enrichies.

Analyse géographique

En 2025, le Brésil devrait détenir une part dominante de 52,02 % du marché de la crème glacée en Amérique du Sud. Cette position est renforcée par la vaste population du Brésil, une urbanisation accrue, un cadre de commerce de détail mature et un système de livraison alimentaire sophistiqué. Les investissements dans la logistique de la chaîne du froid, associés à l'évolution des réglementations en matière d'étiquetage, ont stimulé les innovations, notamment dans les segments de crème glacée premium et à teneur réduite en sucre. Bien que l'Argentine bénéficie d'une riche tradition de consommation de crème glacée et d'une solide base laitière nationale, sa croissance est freinée par des défis macroéconomiques et des fluctuations monétaires.

Le Chili émerge comme le marché le plus performant, avec une croissance projetée à un CAGR de 6,01 % jusqu'en 2031. Cette croissance est alimentée par la hausse des revenus, un environnement réglementaire qui incite à la reformulation conforme et une scène de salons de crème glacée artisanale en plein essor dans les centres urbains. Pendant ce temps, la Colombie et le Pérou sont en progression, portés par une classe moyenne en plein essor et une pénétration plus profonde du commerce de détail. Cependant, des défis subsistent, car les limitations de la chaîne du froid en milieu rural entravent une distribution plus large. Les acteurs régionaux procèdent à des acquisitions stratégiques, renforçant leurs positions dans le corridor andin et soulignant leur confiance dans une demande soutenue.

Bien que les marchés plus petits comme le Paraguay, l'Uruguay et la Bolivie détiennent une part modeste des ventes régionales, ils offrent des perspectives attrayantes de consolidation et d'expansion. Les entreprises qui ciblent ces marchés reconnaissent les récompenses potentielles d'investir dans les infrastructures et la distribution localisée. En résumé, le paysage de la crème glacée en Amérique du Sud est une mosaïque de l'échelle dominante du Brésil, de l'ascension rapide du Chili et de la modernisation progressive des marchés secondaires, s'inscrivant tous dans un récit de commerce de détail et de chaîne du froid plus formalisé.

Paysage réglementaire

Les exigences en matière de sécurité alimentaire, de composition et d'étiquetage façonnent la formulation des glaces et leur mise sur le marché en Amérique du Sud, le Brésil et l'Argentine servant d'ancrages réglementaires clés. Au Brésil, l'ANVISA réglemente les aliments emballés et les glaces comestibles, et le Brésil maintient des exigences techniques pour les gelados comestiveis (glaces et produits apparentés), incluant des paramètres définis d'identité et de qualité que les fabricants doivent respecter pour une production et des importations conformes.

Les procédures réglementaires au Brésil ont également évolué en 2024, lorsque l'ANVISA a mis en œuvre la RDC 843/2024 conjointement avec l'IN 281/2024 pour structurer les voies de fabrication et d'importation alimentaire (produits nécessitant une autorisation de mise sur le marché, une notification ou une communication locale). En Argentine, le Codigo Alimentario Argentino s'applique conjointement aux réglementations techniques du MERCOSUR, incluant des limites d'additifs et d'utilisation pour les catégories concernées. Cela permet une certaine standardisation transfrontalière des portefeuilles, mais les fabricants doivent tout de même obtenir une approbation locale du produit et une conformité sanitaire auprès des autorités nationales telles que le SENASA.

Analyse de la chaîne de valeur

La chaîne de valeur des glaces en Amérique du Sud commence par l'approvisionnement en produits laitiers et en édulcorants (lait, crème, sucre) et se poursuit avec les stabilisants, les arômes (incluant les fruits régionaux), l'emballage et la fabrication industrielle ou artisanale. Elle se poursuit ensuite avec l'entreposage frigorifique, le transport réfrigéré et l'exécution multicanale au détail. Le hors-domicile reste le principal canal de mise sur le marché (supermarchés/hypermarchés, commerces de proximité, détaillants spécialisés et vente en ligne), tandis que la croissance de la consommation sur place est liée aux salons de glaces de marque et aux formats de restauration, les deux segments dépendant d'un contrôle constant de la température tout au long de l'entreposage et de la livraison du dernier kilomètre.

La chaîne du froid constitue un goulot d'étranglement et un facteur de différenciation majeurs, façonnés par un fret majoritairement routier et un entreposage à température contrôlée énergivore. Les points de tension clés incluent la capacité de transport routier réfrigéré et la complexité du dernier kilomètre urbain à mesure que le commerce rapide se développe, ce qui pousse les fournisseurs logistiques et les marques à localiser les stocks via des micro-centres de distribution et des zones à température contrôlée. En amont, la disponibilité et la volatilité des coûts des produits laitiers peuvent limiter les intrants pour les produits à base laitière, et les fabricants s'appuient de plus en plus sur des partenaires de procédés et d'équipements pour améliorer le rendement, standardiser le foisonnement et réduire les pertes, renforçant le rôle des fournisseurs de technologie et des partenariats logistiques dans les métropoles denses et les villes secondaires plus difficiles à desservir.

Paysage concurrentiel

Sur le marché de la crème glacée en Amérique du Sud, un mélange de géants multinationaux comme Unilever et Nestlé est en concurrence avec des acteurs régionaux solides tels qu'Arcor, Grupo Nutresa et Chiquinho Sorvetes. Tandis que les marques mondiales s'appuient sur de vastes portefeuilles, une puissance marketing et des chaînes d'approvisionnement robustes, les entreprises régionales prospèrent grâce aux goûts locaux, à une distribution agile et à une forte fidélité à la marque. Les multinationales rationalisent leur concentration sur les opérations de crème glacée principales, conduisant à des décisions plus rapides et à des innovations de produits localisées.

Les acteurs régionaux procèdent à des acquisitions stratégiques pour améliorer les efficacités d'approvisionnement et la visibilité en commerce de détail. Pendant ce temps, la montée des marques distributeurs dans les segments soucieux du budget intensifie la concurrence. À mesure que les détaillants défendent les marques de magasin, les acteurs établis ripostent avec des promotions accrues, des gammes de produits premium et des lancements de nouveaux produits accélérés pour protéger la valeur de leur marque et leur présence en rayon.

L'innovation est au premier plan, avec des entreprises s'aventurant dans des offres à base végétale, fonctionnelles et premium indulgentes, reflétant l'évolution des goûts des consommateurs. Les chaînes de salons artisanaux urbains se taillent une niche en privilégiant la personnalisation et les expériences uniques. Parallèlement, des investissements renforcés dans la logistique de la chaîne du froid élargissent les réseaux de distribution, facilitent les défis opérationnels et amplifient la concurrence sur les marchés sud-américains matures et émergents.

Leaders du secteur de la crème glacée en Amérique du Sud

Unilever PLC

Nestlé S.A.

Arcor S.A.I.C.

Helacor S.A.

Colombina S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La restructuration des portefeuilles par les leaders multinationaux crée des opportunités pour les acquisitions de marques, la co-fabrication et les partenariats de distribution en Amérique du Sud, en particulier dans les marchés où les propriétaires mondiaux consolident leurs plateformes ou se retirent des opérations directes. Unilever a fait progresser la séparation mondiale de son activité de glaces en créant The Magnum Ice Cream Company, tandis que Nestlé a transféré ses actifs de glaces internes restants dans la structure de la coentreprise Froneri, incluant des actifs liés aux marchés sud-américains tels que le Chili et le Pérou. Ces mouvements modifient la propriété et les modèles opérationnels de marques et d'installations bien connues, ouvrant l'accès aux acteurs régionaux, aux détaillants et aux partenaires logistiques pour sécuriser une capacité de fabrication, renforcer leur mise sur le marché locale et négocier une meilleure visibilité en rayon et en congélateur.

La reformulation induite par la conformité réglementaire et la modernisation des canaux se traduisent également par des points d'exécution opérationnelle. Au Brésil et dans d'autres marchés dotés d'un étiquetage nutritionnel frontal plus strict, la reformulation à teneur réduite en sucre et fonctionnelle s'accélère, tandis que le commerce électronique et les plateformes de livraison rapide (incluant iFood et Rappi) orientent la demande vers des formats de conditionnement plus petits, un emballage thermique amélioré et un entreposage frigorifique urbain plus décentralisé. Du côté des intrants, le Brésil a fait progresser les mesures de formalisation du marché laitier au niveau des États, affectant la manière dont les transformateurs et les marques structurent leurs approvisionnements en lait, tandis que le cadre commercial UE-Mercosur offre un point de référence pour les discussions sur le commerce laitier et le positionnement concurrentiel des ingrédients laitiers utilisés dans les glaces premium. Ensemble, ces facteurs favorisent les fabricants capables de faire fonctionner des lignes laitières et non laitières en parallèle, de maintenir des recettes conformes à l'étiquetage et de soutenir un réapprovisionnement urbain à haute vélocité sans compromettre l'intégrité de la chaîne du froid.

Développements récents du secteur

- Juillet 2026 : The Magnum Ice Cream Company a annoncé un investissement de 13 millions USD pour moderniser une usine de glaces. Cette mise à niveau vise l'efficacité de fabrication et la constance de la qualité alors que l'entreprise opère de manière indépendante suite à la séparation de l'activité glaces d'Unilever, améliorant sa capacité à concurrencer les plateformes régionales et mondiales à grande échelle.

- Février 2026 : Nestlé a confirmé qu'elle travaille selon un processus par étapes pour transférer son activité de glaces interne restante dans la structure de la coentreprise Froneri, incluant des marchés tels que le Chili et le Pérou. Ce transfert consolide les marques et les opérations sous une seule plateforme, modifiant la dynamique concurrentielle pour les partenaires de distribution et les co-fabricants en Amérique du Sud à mesure que les portefeuilles se consolident.

- Juillet 2025 : Unilever a vendu son activité de glaces au Venezuela, incluant la marque Tio Rico, à Mack de Venezuela CA. Cette cession a signalé la poursuite de la rationalisation des portefeuilles dans certaines parties de l'Amérique du Sud et a modifié la propriété locale des marques, avec des implications pour la mise sur le marché, l'approvisionnement et les arrangements de fabrication au Venezuela.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché est défini comme la valeur des glaces vendues à travers l'Amérique du Sud via les canaux de détail et de restauration, comptabilisée au point de vente et rapportée en USD pour l'année indiquée.

Exclusions du périmètre : le dimensionnement exclut les desserts glacés adjacents qui ne sont pas commercialisés et vendus en tant que glaces (par exemple, le yaourt glacé et les gâteaux glacés).

Aperçu de la segmentation

- Par saveur

- Vanille

- Chocolat

- Fruits et tropical

- Autres

- Par type de produit

- Crème glacée artisanale

- Crème glacée impulsive

- Crème glacée à emporter

- Par catégorie

- Produits laitiers

- Produits non laitiers

- Par canal de distribution

- Circuit hors domicile

- Circuit à domicile

- Supermarchés/Hypermarchés

- Détaillants spécialisés

- Épiceries de proximité

- Boutiques de commerce en ligne

- Autres canaux de distribution

- Par géographie

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Paraguay

- Uruguay

- Reste de l'Amérique du Sud

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du modèle et pour maintenir la cohérence des hypothèses entre les pays d'Amérique du Sud. Nous avons examiné les statistiques publiques et les séries de référence des offices nationaux de statistiques et des banques centrales pour l'inflation et les taux de change, l'UN Comtrade et les portails douaniers nationaux pour les signaux commerciaux, ainsi que les organismes agricoles et laitiers pour les indicateurs d'approvisionnement en lait et en sucre.

Pour ancrer les moteurs de la demande, nous avons également utilisé des sources telles que les bilans alimentaires de la FAO, les indicateurs macroéconomiques de la Banque mondiale, et des publications de santé publique et de nutrition qui suivent les schémas de consommation et les initiatives de reformulation. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse crédible ont ensuite été utilisés pour confirmer les changements de mise sur le marché, les évolutions de taille de conditionnement et l'orientation des prix. Le cas échéant, des abonnements payants pour les données financières d'entreprises et l'intelligence médiatique, ainsi qu'une base de données au niveau des expéditions d'import-export, ont soutenu les recoupements sur les principaux fournisseurs et les flux d'ingrédients. Ce sont des types de sources illustratifs, et de nombreux autres documents et jeux de données publics ont également été examinés pour recueillir, valider et clarifier les intrants.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été menés avec un ensemble de fabricants, distributeurs, détaillants et parties prenantes liées à la restauration afin de vérifier ce que les résultats documentaires ne saisissaient pas bien, en particulier concernant les prix, l'intensité promotionnelle et le mix de canaux. Les intrants ont été validés dans les principaux marchés sud-américains afin de refléter la saisonnalité par pays, l'exposition aux ventes informelles et la dépendance aux importations, puis réconciliés en une vue régionale unique et cohérente.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Cadres dirigeants (CXOs) : 15 % | APAC : 46 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 31 % |

| Acteurs plus petits : 21 % | Managers : 57 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où la valeur de consommation par pays est reconstruite à l'aide d'une approche de bassin de demande, guidée par les indicateurs macroéconomiques, la disponibilité laitière, l'expansion du commerce de détail et l'évolution observée des prix. Ces totaux par pays sont ensuite consolidés au niveau de l'Amérique du Sud, et la répartition entre les formats de produits et les canaux est appliquée à l'aide d'un mélange d'indicateurs publics et de ce que les personnes interrogées rapportent comme mix de vente actuel.

Pour garder les totaux réalistes, des vérifications ascendantes sélectives sont utilisées, incluant le suivi échantillonné des prix en rayon dans les principaux formats de vente au détail, les fourchettes de prix de vente moyen (ASP) par type de conditionnement, et une consolidation limitée de l'exposition aux revenus des principaux fournisseurs sur la région lorsque des informations sont disponibles. Les intrants clés qui influencent le modèle incluent l'évolution des devises par rapport à l'USD, l'IPC et l'inflation alimentaire, l'orientation des coûts des intrants laitiers, la saisonnalité et les périodes de canicule, la part des ventes hors-domicile par rapport aux ventes sur place, et le taux de premiumisation et d'offres à teneur réduite en sucre dans les principales villes. Lorsque des détails au niveau des entreprises manquent, les écarts sont traités via des fourchettes de marge par canal et des vérifications de consommation par habitant au niveau des pays, avant l'ajustement des totaux.

Pour les prévisions, une analyse de scénarios est utilisée autour de la croissance des prix et des volumes, suivie d'un lissage des séries historiques pour éviter les pics ponctuels. La vision prospective est ensuite alignée sur ce que les sources primaires considèrent comme plausible en matière de profondeur promotionnelle, de croissance de la part premium et d'expansion des canaux, afin que la courbe finale reste explicable et reproductible.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs étapes afin que les écarts inhabituels soient remis en question dès le début, et afin que le chiffre final puisse être retracé jusqu'à des moteurs simples. Nous comparons les résultats à des signaux indépendants tels que les dépenses alimentaires ajustées de l'inflation, les variations d'intensité des importations et les échelles de prix de détail observées, puis nous révisons les hypothèses lorsque les écarts ne sont pas explicables.

Une révision distincte est effectuée avant validation finale, où les totaux par pays, les répartitions par canal et la logique de l'ASP sont revérifiés pour la cohérence, et toute valeur aberrante déclenche des vérifications complémentaires auprès des sources. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des fluctuations monétaires marquées, des changements fiscaux ou des réajustements de prix majeurs. Juste avant la livraison, une dernière révision par un analyste est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché sud-américain des glaces de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les glaces en Amérique du Sud peuvent varier considérablement, même lorsqu'elles semblent décrire la même catégorie. Les différences proviennent généralement de l'année sélectionnée, de la fenêtre de taux de change utilisée pour la conversion en USD, de la manière dont l'ASP est construit pendant les fortes promotions, et de la question de savoir si le commerce informel et de petit format est traité de manière cohérente.

En pratique, l'écart est souvent déterminé par la cadence d'actualisation et le calendrier des devises, car figer le taux de change trop tôt peut surestimer ou sous-estimer la valeur en USD lorsque les devises locales évoluent rapidement. La tarification est un autre facteur d'écart courant, car certaines estimations appliquent un prix moyen unique, tandis que d'autres permettent à l'ASP de varier selon le type de conditionnement et le canal à mesure que les promotions et le mix premium évoluent. Dans notre travail, le modèle est revérifié par rapport aux échelles de prix par pays et aux séries d'inflation juste avant la finalisation, avec la même règle de calendrier appliquée à tous les pays, un choix guidé par l'actualisation utilisé par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,65 milliards USD (2026) | |

| Cabinet de conseil régional A | 4,26 milliards USD (2024) | Utilise une année de base plus ancienne et une capture de valeur plus étroite qui semble sous-estimer les nouveaux conditionnements premium et une partie de l'expansion moderne du commerce hors-domicile, ce qui abaisse l'ASP implicite et la valeur totale. |

| Revue professionnelle B | 7,02 milliards USD (2022) | S'appuie sur une année de référence plus ancienne et une période de l'ère COVID où le mix de canaux et les schémas promotionnels étaient déformés, et le calendrier de conversion en USD peut compresser la valeur pour les pays ayant connu des fluctuations monétaires plus tardives. |

L'écart de référence tient principalement au calendrier et à la manière dont le prix unitaire est traité lorsque les promotions et la premiumisation évoluent simultanément. En maintenant les hypothèses liées à des échelles de prix observables, à un mix de canaux et à des règles de conversion USD cohérentes, l'estimation finale reste facile à auditer et à reproduire dans tous les pays.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la crème glacée en Amérique du Sud en 2026 ?

Le marché est évalué à 10,65 milliards USD en 2026, avec une hausse projetée à 13,39 milliards USD d'ici 2031 à un CAGR de 4,68 %.

Quelle saveur génère le plus de revenus ?

La vanille est en tête avec 33,12 % des revenus, maintenant un large attrait dans toute la région.

Quel segment connaît la croissance la plus rapide ?

Les formats artisanaux affichent la croissance la plus élevée, progressant à un CAGR de 5,71 % jusqu'en 2031, portés par le commerce de détail expérientiel et les ingrédients premium.

Quelle est l'importance du commerce électronique pour les ventes de crème glacée ?

Les canaux en ligne captent déjà 11 % des ventes du circuit à domicile au Brésil et se développent rapidement grâce à la logistique de livraison isotherme.

Dernière mise à jour de la page le: