Taille et part du marché du riz en Amérique du Sud

Analyse du marché du riz en Amérique du Sud par Mordor Intelligence

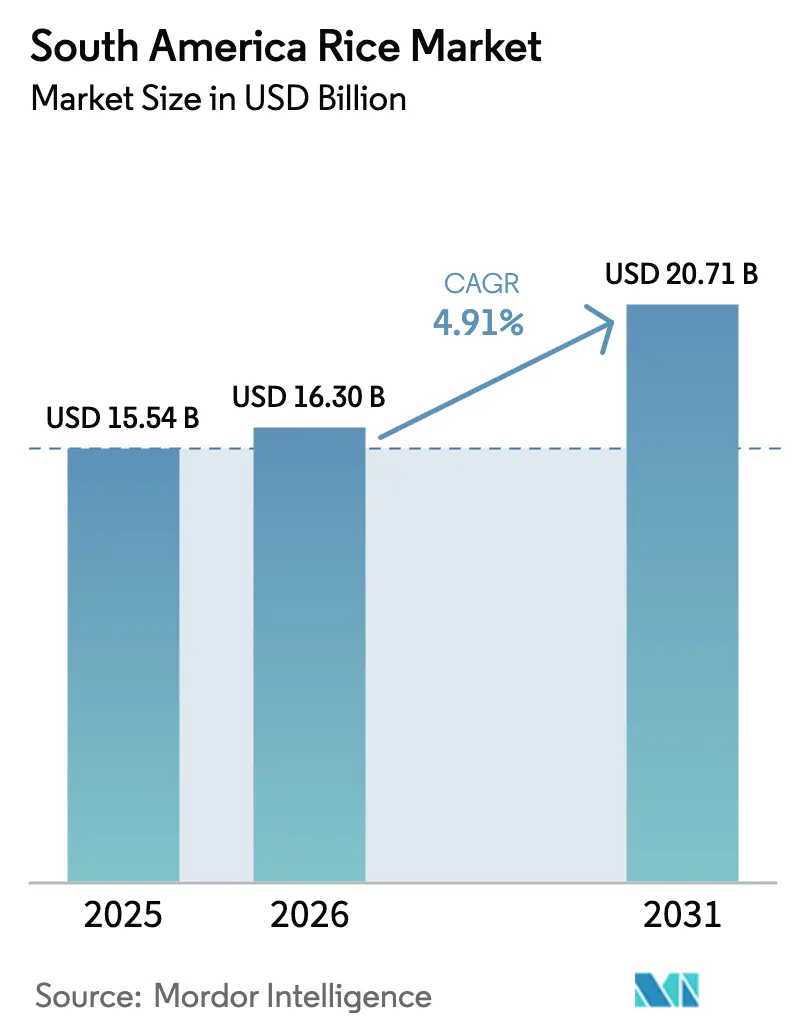

La taille du marché du riz en Amérique du Sud devrait s'étendre de 15,54 milliards USD en 2025 et 16,30 milliards USD en 2026 à 20,71 milliards USD d'ici 2031, enregistrant un TCAC de 4,91 % entre 2026 et 2031. Les gains de productivité issus de l'adoption de semences hybrides, de la mécanisation des exploitations de plus de 100 hectares et de l'extension des superficies irriguées dans le bassin de La Plata soutiennent la croissance, même si les variations climatiques liées au phénomène El Niño ajoutent une volatilité d'une année à l'autre. Le Brésil reste le pilier de la production, mais la concurrence foncière exercée par le soja et le maïs limite sa production à moyen terme. La démarche concertée d'import-substitution du Pérou, conjuguée à la hausse de la consommation par habitant dans les villes côtières, le positionne comme le segment national à la croissance la plus rapide. Les fournisseurs orientés vers l'exportation en Argentine et en Uruguay bénéficient de régimes fiscaux favorables, mais font face à un durcissement des règles relatives aux résidus de pesticides en Europe et au Japon, accélérant la transition vers la traçabilité basée sur la blockchain.

Principaux enseignements du rapport

Par géographie, le Brésil a dominé avec une part de marché du riz en Amérique du Sud de 48,9 % en 2025, tandis que le Pérou devrait progresser à un TCAC de 6,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du riz en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la productivité rizicole grâce à l'adoption de semences hybrides | +0.8% | Zones d'adoption principales : Brésil, Argentine et Uruguay | Moyen terme (2 à 4 ans) |

| Modernisation de la mécanisation dans les exploitations moyennes et grandes | +0.7% | Brésil, Argentine et Uruguay avec consolidation des exploitations | Moyen terme (2 à 4 ans) |

| Extension des superficies irriguées le long du bassin de La Plata | +0.6% | Zones riveraines d'Argentine, d'Uruguay et du Paraguay | Long terme (≥ 4 ans) |

| Incitations gouvernementales aux recettes d'exportation | +0.5% | Politiques axées sur l'exportation en Argentine et en Uruguay | Court terme (≤ 2 ans) |

| Croissance de la demande intra-régionale des transformateurs alimentaires | +0.6% | Pôles de consommation urbaine au Brésil, au Pérou et au Chili | Moyen terme (2 à 4 ans) |

| Primes de traçabilité basée sur la blockchain | +0.3% | Circuits d'exportation premium au Brésil et en Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la productivité rizicole grâce à l'adoption de semences hybrides

Les variétés hybrides offrent des rendements supérieurs de 15 % à 20 %, mais coûtent plus cher que les lignées consanguines, ce qui ralentit leur adoption en dehors des programmes pilotes. Embrapa a commercialisé deux hybrides pour le sud du Brésil en 2024, ciblant les agriculteurs qui acceptent une prime de 30 % sur les semences en échange d'une maturité plus courte et d'une meilleure résistance à la verse[1]Source : EMBRAPA, « Cultivars de riz hybride pour les systèmes irrigués », embrapa.br. L'Institut national de technologie agricole (INTA) d'Argentine teste sur le terrain des hybrides du secteur privé dans les provinces d'Entre Ríos et de Corrientes, avec des lancements prévus d'ici 2026. Le Pérou a subventionné des semences hybrides certifiées pour 5 000 petits exploitants côtiers en 2025, réduisant l'écart de rendement entre les zones irriguées et les zones pluviales. La stabilité de production qui en résulte soutient les engagements à l'exportation, même lorsque les terres sont converties au soja ou au maïs.

Modernisation de la mécanisation dans les exploitations moyennes et grandes

La consolidation des exploitations permet l'utilisation de machines à forte intensité de capital, ce qui réduit les coûts des intrants de 8 % à 12 %. Les livraisons de moissonneuses-batteuses au Rio Grande do Sul ont augmenté de 12 % en 2024, financées par des lignes de crédit de la Banco do Brasil. Les planteuses guidées par GPS dans la région du Litoral en Argentine ont réduit le gaspillage de semences de 18 % la même année. Le Cluster rizicole de l'Équateur, soutenu par la Banque interaméricaine de développement, a procédé au nivellement laser de 280 000 hectares en 2024-2025, réduisant la consommation d'eau de 20 % [2]Source : Banque interaméricaine de développement, « Nivellement laser des terres dans le secteur rizicole équatorien », iadb.org. La rentabilité des exploitations mécanisées reste positive même lorsque les prix descendent en dessous de 400 USD par tonne métrique.

Extension des superficies irriguées le long du bassin de La Plata

Le bassin soutient 70 % des terres rizicoles de la région. L'Uruguay a ajouté 4 000 hectares de terres irriguées en 2024 grâce à des projets de réservoirs public-privé. L'Argentine a accordé 12 nouveaux permis d'irrigation pour la province de Corrientes en 2025, visant 15 000 hectares d'ici 2027. Une étude financée par la Banque interaméricaine de développement (BID) optimise les lâchers de réservoirs multi-États pour équilibrer la production hydroélectrique, la navigation et les prélèvements agricoles. Une irrigation fiable réduit les fluctuations de rendement liées aux conditions météorologiques, permettant la conclusion de contrats d'approvisionnement à long terme.

Incitations gouvernementales aux recettes d'exportation

La taxe à l'exportation du riz en Argentine est restée à 12 % en 2025, bien en dessous du prélèvement de 33 % appliqué au soja, créant une incitation relative à la culture du riz dans les provinces irriguées. L'Uruguay a supprimé sa taxe à l'exportation du riz en 2024, améliorant les marges nettes d'environ 12 % et renforçant sa compétitivité sur les marchés régionaux et du Moyen-Orient. Le Paraguay a lancé un programme de 20 millions USD en 2025 pour cofinancer les certifications phytosanitaires et les audits qualité pour les exportations vers le Chili et la Colombie. Ces différentiels de politique orientent les rendements relatifs entre les cultures, dirigeant les superficies vers le riz lorsque les prix du soja fléchissent.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles d'inondations et de sécheresses liés au phénomène El Niño | -0.9% | Brésil (Rio Grande do Sul) et Argentine (région du Litoral) | Court terme (≤ 2 ans) |

| Concurrence du soja et du maïs pour les meilleures terres agricoles | -0.6% | Zones de rotation au Brésil, en Argentine et au Paraguay | Moyen terme (2 à 4 ans) |

| Bas prix à la production en années de suroffre | -0.4% | Régions d'exportation d'Argentine et d'Uruguay | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement logistiques sur les voies navigables intérieures | -0.3% | Corridor Hidrovía au Paraguay et en Argentine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cycles d'inondations et de sécheresses liés au phénomène El Niño

Le phénomène El Niño de 2023-2024 a réduit la récolte du Rio Grande do Sul de 15 % et a conduit l'Argentine à effectuer ses premières importations de riz en une décennie. Les précipitations liées à La Niña au début de 2025 ont ensuite retardé les semis dans le district de Treinta y Tres en Uruguay. Une analyse du Fonds monétaire international (FMI) indique qu'un écart de 10 % des précipitations entraîne une variation de 6 % à 8 % des rendements rizicoles, contre 3 % à 5 % pour le soja [3]Source : Fonds monétaire international, « El Niño et les rendements des matières premières », imf.org. Un risque de rendement plus élevé fait grimper les coûts d'assurance, décourageant les dépenses en capital pour l'irrigation. L'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) a déployé des plans d'action anticipatoire en Bolivie, en Équateur et au Pérou en 2024 pour soutenir les petits exploitants.

Concurrence du soja et du maïs pour les meilleures terres agricoles

En 2024, le Brésil a étendu sa culture du soja de 1,2 million d'hectares, principalement dans des régions où le riz et le soja sont cultivés en rotation. La superficie en maïs de l'Argentine a augmenté de 8 %, portée par des prix à l'exportation favorables et une réduction des coûts des intrants. En revanche, la superficie rizicole du Paraguay a diminué de 5 % alors que les agriculteurs se sont tournés vers la culture du soja en raison de l'amélioration des marges de trituration et de prix dépassant 450 USD par tonne. Les cultures de soja et de maïs bénéficient de pratiques agronomiques plus simples, de marchés de financement des matières premières plus développés et de rendements plus élevés par hectare. Ces facteurs continuent d'exercer une pression sur la culture du riz, qui peine à conserver ses terres sans soutien sous forme d'allègements fiscaux à l'exportation, d'incitations gouvernementales ou de contrats à long terme avec les transformateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

Le Brésil détient 48,9 % de la part du marché du riz en Amérique du Sud en 2025. La stabilité de la demande masque des fluctuations d'approvisionnement à court terme liées aux conditions météorologiques et à la rotation des cultures. Des importations de riz de 2,4 millions de tonnes métriques en 2025 ont contribué à combler un déficit intérieur, soulignant l'interdépendance régionale persistante. Les mécanismes de soutien des prix gouvernementaux et la gestion des stocks publics ont en outre amorti la volatilité intérieure, renforçant le rôle du Brésil en tant que marché ancre dans la région.

Le segment du Pérou progresse à un TCAC de 6,6 %, le plus rapide du marché du riz en Amérique du Sud, soutenu par l'irrigation côtière et les subventions aux semences hybrides. La production intérieure a augmenté de 9 % en glissement annuel en 2025/26, tandis que la consommation de 2,8 millions de tonnes métriques nécessitait encore des importations, positionnant le Pérou comme un débouché fiable pour les excédents uruguayens et paraguayens. L'interaction de ces deux géographies illustre comment la croissance de la consommation peut dépasser la production même dans les zones à haut rendement, préservant les flux commerciaux intra-régionaux malgré les aléas climatiques localisés.

L'Argentine et l'Uruguay ont bénéficié de taxes à l'exportation réduites ou nulles sur la production rizicole. Les deux pays orientent une grande partie de leur production vers le Brésil et le Pérou voisins. La compétitivité du riz à grains longs de l'Uruguay s'est améliorée après la suppression des taxes à l'exportation en 2024, tandis que le prélèvement résiduel de l'Argentine reste bien inférieur à celui appliqué au soja, ce qui continue de rendre les superficies rizicoles attractives dans les provinces de Corrientes et d'Entre Ríos. Cet environnement fiscal favorable soutient les décisions de plantation orientées vers l'exportation et renforce le rôle du Cône Sud en tant que fournisseur d'appoint au sein du marché du riz en Amérique du Sud.

Paysage réglementaire

La politique publique en Amérique du Sud continue d'influencer les marges du riz par le biais de mesures de soutien des prix, d'instruments commerciaux et d'exigences de conformité à l'exportation. Au Brésil, la Compagnie nationale d'approvisionnement (Conab) a renforcé l'intervention sur le marché pour la récolte 2025/2026 avec un soutien supplémentaire à la commercialisation (73,6 millions de R$ annoncés en février 2026) et l'autorisation d'organiser des enchères de soutien à l'écoulement de type Pepro/PEP (jusqu'à 70 millions de R$). La première enchère est prévue pour le 5 mai 2026, visant l'écoulement de 350 750 tonnes, et ces outils sont utilisés pour stabiliser les prix à la ferme dans les principaux États producteurs tels que Rio Grande do Sul et Santa Catarina.

Au niveau du bloc, la flexibilité politique du Mercosur a été maintenue via la Liste nationale d'exceptions au tarif extérieur commun (LETEC), qui donne aux membres une marge de manœuvre pour ajuster les droits d'importation sur certaines lignes tarifaires lors de la gestion des pénuries ou de l'inflation. Pour les fournisseurs axés sur l'exportation, l'accès au marché et la conformité en matière de résidus restent des contraintes centrales, et le cadre de l'accord UE-Mercosur inclut un quota sans droits de douane mis en place progressivement pour le riz (atteignant 60 000 tonnes par an après cinq ans) géré selon le principe du premier arrivé, premier servi à l'échelle du bloc. Cette structure intensifie la concurrence entre les fournisseurs du Mercosur pour l'utilisation du quota et accroît la nécessité de systèmes de traçabilité et de qualité dans les circuits premium.

Analyse de la chaîne de valeur

La chaîne de valeur régionale du riz s'étend des semences et intrants de protection des cultures à la production de paddy irrigué, au séchage et au stockage, à la mouture (y compris l'étuvage), au conditionnement et à la marque, jusqu'à la distribution vers le commerce de détail, les transformateurs alimentaires et les circuits d'exportation. Les gains de productivité en amont sont soutenus par des programmes de semences hybrides (par exemple, Embrapa a commercialisé deux hybrides pour le sud du Brésil en 2024) et par la mécanisation financée par des lignes de crédit locales, tandis que l'expansion de l'irrigation dans le bassin du Río de la Plata soutient un approvisionnement en paddy plus stable pour les rizeries et les exportateurs.

Le contrôle en aval et en milieu de chaîne est de plus en plus concentré entre les mains de rizeries intégrées et d'acteurs de marque, aux côtés de négociants mondiaux qui gèrent la logistique en vrac. Le Brésil reste exposé aux contraintes logistiques et de stockage, le stockage étant concentré hors exploitation et la pression sur les capacités portuaires/d'exportation renforçant l'importance du stockage à la ferme, du transport intérieur efficace et de programmes coordonnés d'écoulement tels que les enchères de la Conab. L'intégration transfrontalière de la chaîne d'approvisionnement est également visible, notamment avec Camil Alimentos qui étend son empreinte opérationnelle au Paraguay (acquisition de Rice Paraguay et Villa Oliva Rice en 2025), ce qui soutient la diversification des sources et améliore la connectivité entre les rizeries et le marché pour le commerce intrarégional et les exportations.

Paysage concurrentiel

Le marché du riz en Amérique du Sud fonctionne selon une structure à deux niveaux. Les entreprises régionales intégrées dominent des activités telles que la mouture, la valorisation de la marque et la distribution au détail, tandis que les négociants mondiaux en matières premières se concentrent principalement sur les exportations en vrac et la logistique. Au Brésil, Camil Alimentos détient environ 30 % des ventes au détail de riz usiné. Pendant ce temps, SLC Agrícola et Adecoagro se concentrent sur l'agriculture à grande échelle, ajustant les superficies rizicoles en fonction des rendements comparatifs du soja et du maïs. En Argentine, Molinos Río de la Plata domine le segment de la mouture, en concurrence avec SAMAN (Ebro Foods) en Uruguay, tandis qu'Alicorp joue un rôle important dans le secteur de la mouture au Pérou.

Les négociants multinationaux tels que Cargill Incorporated, Archer Daniels Midland Company, Louis Dreyfus Company Holdings B.V., Olam International Limited et COFCO Corporation continuent de gérer des volumes d'exportation substantiels. Cependant, l'intégration croissante en aval par les acteurs régionaux comprime leurs marges. SunRice Uruguay, par exemple, cible les marchés d'exportation en respectant des normes strictes de qualité et de phytosanité, reflétant une évolution vers des produits rizicoles différenciés à plus haute valeur ajoutée plutôt que vers le négoce traditionnel en vrac.

Les stratégies de marché récentes mettent l'accent sur l'intégration verticale, l'expansion des capacités, l'automatisation et l'introduction de formats pratiques. En 2024, Josapar a étendu sa capacité de production de riz étuvé au Brésil. De même, Urbano Agroindustrial a modernisé ses lignes de transformation en 2025 pour approvisionner directement les supermarchés. Tucapel au Chili reste un importateur et distributeur important, s'approvisionnant en riz auprès de l'Argentine et de l'Uruguay. Les entreprises régionales se rapprochent de plus en plus des consommateurs finaux, réduisant ainsi le rôle des négociants mondiaux dans les segments à valeur ajoutée.

Opportunités de marché et perspectives d'avenir

Les exportations différenciées et la segmentation axée sur la conformité créent des marges de manœuvre pour les fournisseurs du Cône Sud capables de livrer un riz ségrégué et traçable sur des marchés exigeants. L'Argentine et l'Uruguay exploitent déjà cette voie, et le renforcement du contrôle des résidus de pesticides en Europe et au Japon stimule une adoption plus large des systèmes de traçabilité et des audits qualité. Cela a renforcé les primes accordées aux lots à identité préservée par rapport aux expéditions en vrac.

L'adoption de technologies à la ferme et dans la chaîne d'approvisionnement constitue un autre domaine d'opportunité, soutenu par des programmes en cours et la baisse des coûts d'accès. En juillet 2026, l'Institut interaméricain de coopération pour l'agriculture (IICA) a lancé un projet de coopération technique au Brésil, au Chili, en Équateur et en Uruguay axé sur la production durable de riz, incluant la mesure des émissions et des travaux de politique publique liés aux fonds climatiques. Le programme soutient la standardisation des rapports et l'amélioration des pratiques agricoles. Les outils d'agriculture de précision, y compris les drones, l'imagerie satellite et l'analyse basée sur l'IA, commencent à s'implanter dans l'agronomie régionale du riz, tandis que les lacunes d'exécution telles que les contraintes de littératie numérique documentées au Pérou indiquent une demande pour des modèles de services (conseil, financement groupé et déploiement mené par des coopératives) plutôt que pour des offres axées uniquement sur le matériel.

Développements récents du secteur

- Juillet 2026 : le Brésil a enregistré son plus haut volume d'exportation de riz au premier semestre dans la série historique suivie par Secex, augmentant l'écoulement depuis le marché intérieur. Cette hausse a affecté la formation des prix à Rio Grande do Sul et attiré l'attention sur la logistique et les outils politiques utilisés pour gérer la commercialisation de la récolte 2025/2026.

- Mai 2025 : Camil Alimentos a finalisé l'acquisition de Rice Paraguay et Villa Oliva Rice, étendant son empreinte opérationnelle au Paraguay. La transaction améliore la diversification des sources et renforce la connectivité entre les rizeries et le marché pour le commerce intrarégional.

- Mai 2024 : le Brésil a supprimé les droits de douane sur certains codes SH du riz jusqu'à la fin de 2024 suite aux inondations à Rio Grande do Sul. En réduisant les coûts aux frontières pour certaines catégories de riz, la mesure a soutenu l'équilibrage à court terme de l'offre et a influencé les flux commerciaux vers le Brésil pendant une période de perturbation de la production liée aux conditions météorologiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché du riz en Amérique du Sud est défini comme la valeur annuelle du riz produit et échangé dans les pays sud-américains. L'évaluation est liée à des signaux observables de production, de commerce et de prix, et est exprimée en USD.

Exclusions de périmètre : nous excluons les marges de vente au détail en aval, les dépenses de marketing au détail et les compléments logistiques qui se situent hors de la valeur du riz échangé en tant que matière première agricole.

Aperçu de la segmentation

- Par géographie

- Brésil

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructures

- Analyse de la saisonnalité

- Argentine

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructures

- Analyse de la saisonnalité

- Chili

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructures

- Analyse de la saisonnalité

- Pérou

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructures

- Analyse de la saisonnalité

- Uruguay

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructures

- Analyse de la saisonnalité

- Paraguay

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructures

- Analyse de la saisonnalité

- Équateur

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructures

- Analyse de la saisonnalité

- Bolivie

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructures

- Analyse de la saisonnalité

- Brésil

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la constitution d'une base factuelle cohérente pour la superficie, le rendement, la production, les flux commerciaux et les prix de référence du riz dans toute la région. Nous utilisons principalement des statistiques agricoles publiques et des séries commerciales, notamment FAOSTAT, USDA PSD, les ministères de l'agriculture et les organismes statistiques nationaux, et UN Comtrade, pour aligner les totaux de volumes et les mouvements transfrontaliers.

Pour traduire les volumes en valeur, nous utilisons les divulgations de tendances de prix et les valeurs unitaires commerciales, puis nous testons le calendrier en fonction de l'inflation, des taux de change et des commentaires des marchés locaux. Un contexte supplémentaire provient des publications des douanes et des autorités portuaires, des séries macroéconomiques des banques centrales et des gouvernements, et des articles agronomiques évalués par des pairs qui éclairent les signaux de rendement et de cycle de culture. Pour les indications de participation au marché, nous examinons également les dépôts d'entreprises et les présentations aux investisseurs. Si nécessaire, des abonnements payants pour les données financières des entreprises et une base de données au niveau des expéditions import-export aident à vérifier la cohérence des mouvements commerciaux directionnels et des prix. Les sources énumérées ici sont illustratives, et nous consultons également d'autres ensembles de données et documents publics pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire se concentre sur la validation du récit pratique derrière les chiffres, en particulier pour les évolutions de l'offre au niveau des pays, la disponibilité à l'exportation et le comportement des prix au cours de la saison. Nous échangeons avec des producteurs, des rizeries, des exportateurs, des importateurs et de grands acheteurs, puis nous recoupons ces points de vue avec des conseillers agricoles et des parties prenantes liées à la logistique dans les régions APAC, EMEA et Amériques afin que les hypothèses restent alignées sur les conditions réelles du commerce.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Cadres dirigeants : 12 % | APAC : 42 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 31 % |

| Petits acteurs : 15 % | Managers : 48 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché est construit à l'aide de vérifications ascendantes et descendantes, afin que la valeur totale reste liée à des réalités mesurables en matière de culture et de commerce. La vision descendante reconstruit la valeur par pays à partir de la superficie récoltée, du rendement, des normes de conversion paddy-riz usiné, des volumes d'importation-exportation et des références de prix, puis agrège ces résultats pour obtenir le total pour l'Amérique du Sud en USD.

Nous corroborons ces totaux avec des approximations ascendantes sélectives, comme l'échantillonnage des valeurs unitaires d'exportation par grands corridors, la vérification des fourchettes de prix de gros représentatives et l'application de répartitions de volumes raisonnables entre l'usage domestique et l'excédent exportable en cas de tension sur l'offre. Lorsqu'un écart de données apparaît, par exemple des points de prix mensuels manquants ou des retards dans les déclarations commerciales, nous le comblons à l'aide de valeurs de substitution proches, telles que les valeurs unitaires commerciales, les moyennes de périodes adjacentes et les fourchettes confirmées par entretiens, puis nous vérifions à nouveau que le résultat correspond aux contraintes de production et de commerce.

Pour les prévisions, nous utilisons l'analyse de scénarios car les résultats du riz en Amérique du Sud sont façonnés par la variabilité météorologique et les évolutions de la demande d'exportation. La vision prospective est façonnée par les intentions de superficie plantée attendues, les perspectives de rendement, la disponibilité de l'irrigation, l'orientation des coûts des engrais, les hypothèses de taux de change et les signaux de politique commerciale, puis ajustée en fonction des attentes des experts régionaux concernant l'évolution des prix et la traction à l'exportation dans les prochaines saisons.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs cycles de vérifications croisées afin que la série finale reflète le marché tel qu'il fonctionne réellement. Nous comparons les résultats du modèle à des signaux indépendants tels que les totaux de production, la disponibilité à l'exportation, les indications de la demande des importateurs et les mouvements de prix, puis nous examinons tout écart important avant validation.

Si un décalage persiste, nous déclenchons des suivis auprès des mêmes groupes de répondants pour revérifier les hypothèses, notamment concernant les ratios de conversion, la saisonnalité et le calendrier des devises. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, notamment des perturbations météorologiques sévères ou des changements politiques soudains. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché du riz en Amérique du Sud selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour le riz en Amérique du Sud diffèrent souvent car le marché peut être comptabilisé à différents points de la chaîne, et le périmètre peut également être étendu à différentes géographies et bases de prix. Même lorsque la même culture est examinée, le choix de la définition de valeur, l'année utilisée pour la conversion des devises et le calendrier de mise à jour peuvent modifier le chiffre final.

Le tableau montre un écart notable, et dans le modèle de Mordor Intelligence, le périmètre est maintenu à l'ensemble géographique de l'Amérique du Sud, avec une valeur liée aux signaux de prix liés à la production et au commerce, plutôt qu'une extension à l'Amérique latine et aux Caraïbes au sens large ou l'ajout de marges de vente au détail pour atteindre un prix final au consommateur.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,54 milliards USD (2025) | |

| Cabinet de conseil régional A | 15,60 milliards USD (2024) | Utilise un total pour l'Amérique latine et une base 2024, ce qui peut inclure des pays hors Amérique du Sud et peut également refléter un périmètre de valeur différent selon que la série est traitée comme un revenu emballé et aligné sur le commerce de détail. |

| Revue commerciale B | 18,40 milliards USD (2024) | Définit la valeur comme les revenus des producteurs et importateurs pour l'Amérique latine et les Caraïbes, et la géographie plus large associée à une année de prix et un calendrier de devises différents peuvent augmenter la valeur déclarée par rapport à une agrégation limitée à l'Amérique du Sud. |

Dans l'ensemble, les différences proviennent principalement de la couverture géographique et de la partie de la chaîne de valeur comptabilisée, suivies des choix d'année de base pour les prix et de taux de change. En ancrant la valeur dans des données reproductibles de production, de commerce et de prix, puis en vérifiant ces hypothèses avec des retours de terrain, l'estimation obtenue reste transparente et plus facile à réconcilier entre pays et saisons.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du riz en Amérique du Sud en 2026 ?

La taille du marché du riz en Amérique du Sud devrait atteindre 16,30 milliards USD en 2026, le maintenant sur la trajectoire d'un TCAC de 4,91 % jusqu'en 2031.

Quel pays représente la plus grande part de la production régionale en 2025 ?

Le Brésil détient environ 48,9 % de la part du marché du riz en Amérique du Sud en 2025.

Pourquoi le Pérou est-il considéré comme le segment national à la croissance la plus rapide ?

Le TCAC de 6,6 % du Pérou jusqu'en 2031 découle de l'expansion de l'irrigation côtière, des subventions aux semences hybrides et d'un programme d'import-substitution qui réduit son déficit d'approvisionnement.

Comment les phénomènes El Niño et La Niña affectent-ils la production régionale ?

Les extrêmes de précipitations liés à l'oscillation peuvent faire varier les rendements de 6 % à 8 %, entraînant une hausse des coûts d'assurance et renforçant les investissements dans l'irrigation.

Dernière mise à jour de la page le: