Taille et part du marché africain de la crème glacée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

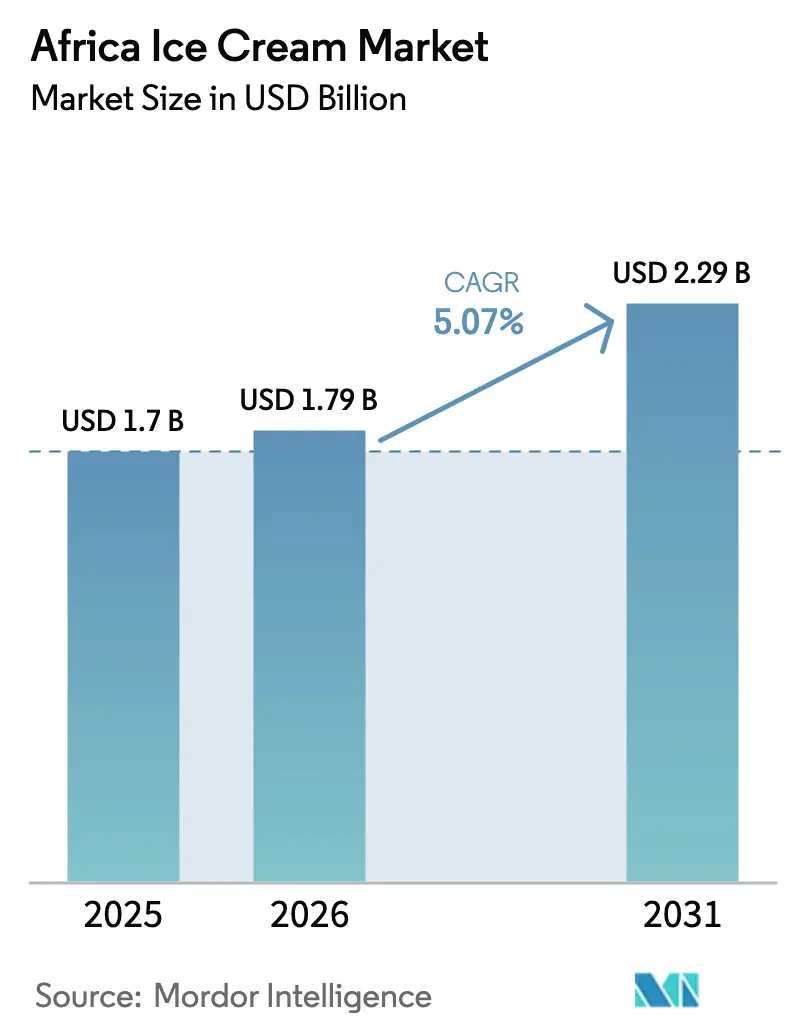

| Taille du marché de l'année de base (2025) | 1.7 Milliards de dollars |

| Taille du Marché (2026) | 1.79 Milliards de dollars |

| Taille du Marché (2031) | 2.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché africain de la crème glacée par Mordor Intelligence

La taille du marché africain de la crème glacée devrait passer de 1,70 milliard USD en 2025 à 1,79 milliard USD en 2026 et devrait atteindre 2,29 milliards USD d'ici 2031, à un TCAC de 5,07 % sur la période 2026-2031. Les revenus des ménages urbains augmentent le plus rapidement au Nigeria, au Kenya et au Ghana, entraînant un glissement des desserts glacés non marqués vers des produits emballés disponibles dans les supermarchés et les kiosques de quartier. L'expansion de la distribution organisée par des enseignes telles que Shoprite et Carrefour élargit la couverture de la chaîne du froid et la visibilité en rayon pour les grandes marques. Un âge médian de la population de 19 ans élargit la base d'acheteurs impulsifs qui privilégient les produits individuels et les points de contact du marketing numérique. Les investissements en capital d'Unilever, de Nestlé et des producteurs régionaux modernisent les lignes de production et les parcs de congélateurs, bien que la logistique rurale fragmentée et l'approvisionnement irrégulier en lait continuent de comprimer les marges dans les segments sensibles aux prix.

Principaux enseignements du rapport

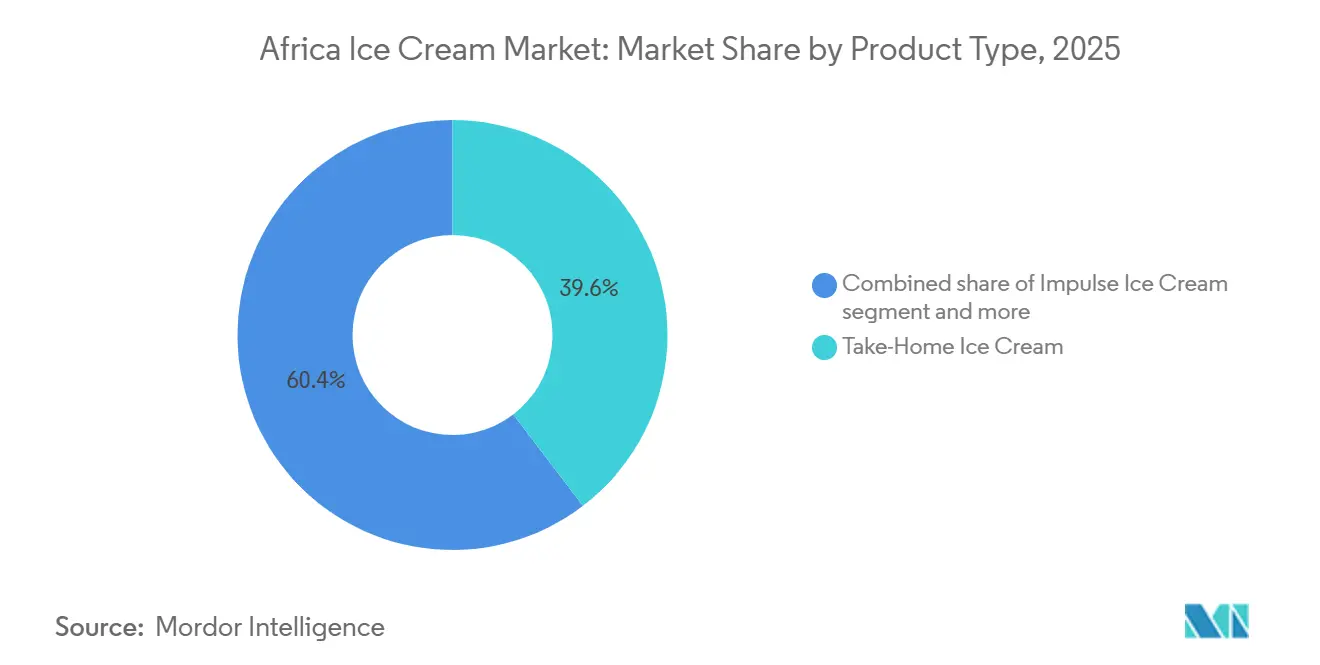

- Par type de produit, les emballages à emporter ont capté 39,61 % de la taille du marché africain de la crème glacée en 2025 ; les formats artisanaux sont prêts à se développer à un TCAC de 6,82 % jusqu'en 2031.

- Par saveur, le chocolat représentait 48,77 % de la taille du marché africain de la crème glacée en 2025, tandis que les variantes à base de fruits progressent à un TCAC de 7,05 % jusqu'en 2031.

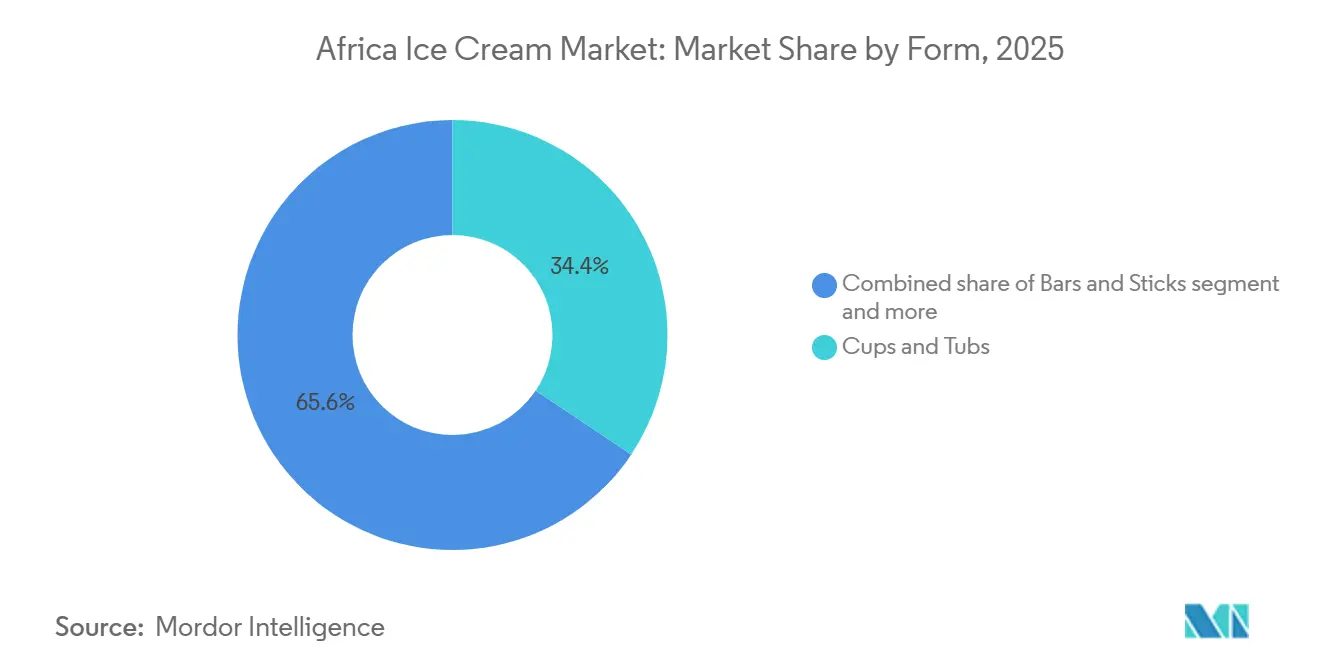

- Par forme, les coupes et bacs détenaient 34,38 % de la taille du marché africain de la crème glacée en 2025, et les barres et bâtonnets devraient afficher le TCAC le plus rapide de 7,10 % jusqu'en 2031.

- Par canal de distribution, les circuits à domicile représentaient 41,59 % de part en 2025 ; les circuits hors domicile devraient croître à un TCAC de 7,40 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud était en tête avec 46,40 % de la part du marché africain de la crème glacée en 2025, tandis que le Nigeria devrait enregistrer le TCAC le plus élevé de 6,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché africain de la crème glacée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement du pouvoir d'achat des ménages dans les pôles urbains émergents | +0.8% | Nigeria, Kenya, Ghana, Tanzanie (corridors urbains) | Moyen terme (2 à 4 ans) |

| Prolifération de la distribution organisée et des chaînes de supermarchés | +0.7% | Afrique du Sud, Nigeria, Kenya (zones métropolitaines) | Court terme (≤ 2 ans) |

| Importante démographie jeune stimulant la consommation nomade | +0.6% | Ensemble de l'Afrique, concentrée en Afrique de l'Ouest et de l'Est | Long terme (≥ 4 ans) |

| Déploiement accru de capitaux par les fabricants mondiaux et régionaux | +0.5% | Nigeria, Afrique du Sud, Tanzanie, Égypte | Moyen terme (2 à 4 ans) |

| Adoption de la réfrigération solaire dans les zones semi-urbaines et hors réseau | +0.4% | Nigeria, Kenya, Tanzanie, Ghana (zones périurbaines et rurales) | Long terme (≥ 4 ans) |

| Micro-entrepreneuriat et modèles de distribution mobile | +0.3% | Nigeria, Ghana, Kenya, Tanzanie (circuits commerciaux informels) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement du pouvoir d'achat des ménages dans les pôles urbains émergents

La hausse de l'emploi et de la sécurité des revenus dans les pôles urbains émergents d'Afrique renforce le pouvoir d'achat des ménages, stimulant la demande de produits abordables tels que la crème glacée et d'autres produits de grande consommation. L'Organisation internationale du travail indique que la population active de l'Afrique est passée à environ 529,4 millions de personnes en 2024, contre 514 millions en 2023, reflétant une augmentation régulière du nombre de personnes qui réorientent progressivement leurs dépenses des produits de première nécessité vers des plaisirs occasionnels [1]Source : Organisation internationale du travail, « Statistiques sur l'emploi », ilostat.ilo.org. Cette tendance encourage les entreprises à adapter leurs offres en ajustant les tailles d'emballage et les prix aux budgets des ménages, contraints mais en amélioration. Par exemple, Unilever mise sur des produits individuels vendus dans des kiosques informels, tandis que des acteurs locaux comme Azam Dairy du groupe Bakhresa en Tanzanie utilisent des réseaux de chaîne du froid localisés pour maintenir l'accessibilité financière. À mesure que les ménages perçoivent des salaires réguliers, les comportements d'achat se diversifient, les consommateurs privilégiant de plus en plus les circuits de distribution modernes et les points de restauration rapide. Des marques telles que Milky Lane de Famous Brands favorisent le partage en famille grâce à des formats de restauration sur place et des bacs à emporter, favorisant des paniers plus importants dans les limites budgétaires. Cette évolution du comportement des consommateurs, combinée aux investissements dans la distribution et les partenariats de distribution, réduit les inefficacités et stabilise les prix. À mesure que la qualité abordable devient constante, la fidélité à la marque se renforce, encourageant les entreprises à innover avec de nouvelles saveurs et des formats culturellement pertinents, s'alignant davantage sur les aspirations de la classe moyenne émergente.

Prolifération de la distribution organisée et des chaînes de supermarchés

L'expansion de la distribution organisée et des chaînes de supermarchés est un moteur clé de la croissance structurelle du marché de la crème glacée en Afrique. Les réseaux de distribution formels améliorent la visibilité des produits, garantissent la fiabilité de la chaîne du froid et renforcent la confiance des consommateurs. L'essor des hypermarchés et des supermarchés dans les centres urbains déplace les ventes des kiosques informels vers des environnements de distribution réglementés, où une réfrigération constante préserve la qualité des produits et renforce la crédibilité des marques. Les distributeurs internationaux comme Carrefour accélèrent cette transformation en implantant des points de vente dans les villes à forte croissance, introduisant une infrastructure moderne de congélateurs pour prendre en charge une gamme plus large de formats de crème glacée. Les acteurs régionaux tels que Pick n Pay renforcent leurs offres de marques propres et consacrent des allées de congélateurs à la crème glacée, encourageant les achats planifiés lors des courses habituelles. Le positionnement premium est encore renforcé par des enseignes comme Woolworths Holdings Limited, qui se concentrent sur des produits artisanaux et à marges plus élevées, séduisant les consommateurs soucieux des marques. Les fabricants, dont FanMilk, bénéficient d'accords de distribution structurés et d'un accès évolutif aux marchés urbains grâce à des systèmes d'approvisionnement centralisés. Le merchandising standardisé, les cycles promotionnels et les dégustations en magasin accroissent l'exposition des consommateurs aux nouvelles saveurs et formats, stimulant les essais et les achats répétés. Un stockage frigorifique fiable, une meilleure gestion des stocks et des offres promotionnelles groupées renforcent encore la confiance des consommateurs, faisant évoluer les habitudes de consommation de crème glacée dans le paysage de la distribution en pleine mutation en Afrique.

Importante démographie jeune stimulant la consommation nomade

La jeune démographie de l'Afrique est un moteur clé de la demande de consommation nomade, les jeunes consommateurs privilégiant de plus en plus les produits impulsifs et pratiques. Selon Statistics South Africa en 2025, environ 20,8 millions de personnes en Afrique du Sud sont âgées de 15 à 34 ans, constituant une base de consommateurs importante aux modes de vie et aux préférences de grignotage en évolution [2]Source : Statistics South Africa, "Inside the Numbers: SA Population Trends for 2025," statssa.gov.za. L'association de ce groupe avec la mobilité urbaine, la socialisation et le temps passé hors du domicile stimule la demande de formats de crème glacée portables et individuels. L'exposition aux tendances alimentaires mondiales sur les réseaux sociaux façonne davantage les préférences pour les cônes, bâtonnets et produits de nouveauté de marque qui s'inscrivent dans une consommation expérientielle. Les chaînes de restauration rapide, telles que McDonald's, capitalisent sur cette tendance en intégrant des desserts à la crème glacée molle et de style McFlurry dans des offres combinées abordables, intégrant la crème glacée dans les occasions de restauration quotidiennes. Les fabricants locaux comme Dairy Belle innovent avec des emballages colorés et des saveurs axées sur les jeunes pour séduire des consommateurs sensibles aux prix mais soucieux des marques. L'influence des pairs, les sorties sociales et la visibilité numérique amplifient les achats impulsifs, tandis que le flux de jeunes dans les centres commerciaux, les pôles de transport et les quartiers de divertissement soutient le placement de congélateurs dans les points de vente à fort trafic. Ce changement démographique élargit structurellement le segment de la consommation nomade, intégrant la crème glacée comme une gourmandise socialement intégrée et fréquemment consommée dans les zones urbaines.

Adoption de la réfrigération solaire dans les zones semi-urbaines et hors réseau

L'intégration de la réfrigération solaire dans les zones semi-urbaines et hors réseau renforce le pouvoir d'achat des ménages en garantissant un accès fiable aux produits réfrigérés, tels que la crème glacée, dans les régions disposant d'une infrastructure électrique traditionnelle limitée. Les chaînes de supermarchés exploitent ces unités solaires dans des kiosques périphériques pour étendre la distribution organisée, minimiser les pertes et répondre à la demande croissante de produits pratiques et nomades, notamment chez les jeunes démographies en Afrique du Sud. Des entreprises comme Koolboks répondent à cette demande en fournissant des congélateurs solaires à paiement à l'utilisation aux vendeurs de rue au Nigeria, leur permettant de conserver des produits comme les bâtonnets de crème glacée de style FanMilk frais pour les consommateurs mobiles. De même, les chambres froides solaires de Sokofresh au Kenya soutiennent les petits commerçants en offrant des solutions de stockage fiables, en réduisant les pertes et en s'intégrant à la logistique des supermarchés pour répondre aux besoins de consommation familiale tout en améliorant la stabilité de l'emploi. Ces avancées réduisent les coûts opérationnels des micro-détaillants, garantissent une tarification cohérente et renforcent la confiance des consommateurs dans les zones urbaines émergentes. Le placement stratégique d'unités de réfrigération solaire à proximité des pôles de transport capitalise davantage sur la mobilité des jeunes, convertissant le flux de passants en achats réguliers. En renforçant la chaîne du froid et en reliant l'emploi, la croissance de la distribution et les tendances démographiques, la réfrigération solaire positionne la crème glacée comme un produit accessible et fiable dans les communautés hors réseau.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration limitée de la chaîne du froid dans les marchés ruraux profonds | -0.5% | Nigeria, Tanzanie, Kenya, Ghana (zones rurales et périurbaines) | Long terme (≥ 4 ans) |

| Fluctuation des coûts d'approvisionnement en lait et volatilité de l'offre | -0.4% | Kenya, Tanzanie, Nigeria, Afrique du Sud (régions productrices de lait) | Court terme (≤ 2 ans) |

| Mise en œuvre croissante de politiques de taxation du sucre | -0.3% | Afrique du Sud (national), Kenya (à l'étude) | Moyen terme (2 à 4 ans) |

| Évolution vers des formulations à étiquette propre augmentant les coûts de production | -0.2% | Afrique du Sud, Nigeria, Kenya (marchés urbains) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des coûts d'approvisionnement en lait et volatilité de l'offre

La fluctuation des coûts d'approvisionnement en lait et la volatilité de l'offre ont un impact significatif sur l'économie de production et les stratégies de tarification des fabricants de crème glacée en Afrique. Le lait reste une matière première essentielle, et son coût influence directement la rentabilité. Selon Milk South Africa, le prix moyen du lait non transformé en Afrique du Sud est passé de 5,86 ZAR par litre en 2022 à 7,75 ZAR par litre en 2024, reflétant une inflation des coûts des intrants qui comprime les marges des fabricants [3]Source : Milk SA, "Lacto Data mai 2025," milksa.co.za. Cette volatilité complique la planification des coûts, rendant difficile le maintien de prix stables sans éroder la rentabilité ou répercuter des coûts plus élevés sur des consommateurs sensibles aux prix. Des entreprises comme Clover Industries Limited, intégrées aux chaînes d'approvisionnement laitières locales, sont particulièrement exposées aux fluctuations de prix au niveau des exploitations agricoles qui affectent leurs portefeuilles de desserts glacés. La hausse des coûts d'approvisionnement limite également les activités promotionnelles, réduisant la compétitivité dans les segments à achat impulsif où l'accessibilité financière est essentielle. De plus, l'irrégularité de l'approvisionnement en lait due à la variabilité climatique, aux coûts des aliments pour animaux et aux défis au niveau des exploitations perturbe les calendriers de production et accroît la dépendance à l'approvisionnement sur le marché au comptant. Pour les fabricants ciblant les marchés urbains et semi-urbains, la hausse des coûts des matières premières restreint l'expansion vers les segments à faibles revenus, où la sensibilité aux prix est aiguë. Ces facteurs combinés réduisent les marges opérationnelles et intensifient la concurrence des alternatives non laitières, créant des défis structurels pour l'évolutivité et la rentabilité à long terme.

Mise en œuvre croissante de politiques de taxation du sucre

La mise en œuvre de politiques de taxation du sucre a un impact croissant sur le secteur de la crème glacée en Afrique, alors que les gouvernements renforcent les mesures de santé publique pour limiter la consommation de sucre et lutter contre l'obésité. Les outils fiscaux, tels que les taxes sur le sucre, augmentent les coûts de production pour les fabricants de produits sucrés, obligeant les marques à absorber ces coûts ou à les répercuter sur les consommateurs, affectant ainsi la compétitivité des prix dans les segments de masse. Sur des marchés comme l'Afrique du Sud, les taxes de promotion de la santé sur les produits sucrés ont poussé les fabricants à reformuler leurs produits, à réévaluer leur teneur en sucre et à ajuster leurs stratégies de positionnement. Les marques premium, telles que la crème glacée Kinder de Ferrero, doivent équilibrer les attentes gustatives des consommateurs avec les pressions de conformité, nécessitant souvent l'utilisation d'édulcorants alternatifs ou de stabilisants plus coûteux, ce qui augmente les dépenses de recherche et développement et de production. Des prix de détail plus élevés dus à la taxation peuvent également réduire les achats impulsifs, notamment chez les jeunes et les ménages à faibles revenus sensibles aux prix, qui sont des moteurs clés des ventes en volume. L'environnement réglementaire crée une incertitude pour les investissements à long terme, car les fabricants doivent anticiper d'éventuelles extensions fiscales à d'autres catégories de desserts. Les petits producteurs locaux font face à des défis disproportionnés en raison d'une flexibilité financière limitée par rapport aux concurrents multinationaux. Collectivement, ces facteurs contraignent les stratégies de tarification, pèsent sur les marges et nécessitent des reformulations, modérant l'élan de croissance sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination des produits à emporter, accélération de l'artisanal

La crème glacée à emporter représentait la plus grande part de 39,61 % en 2025, portée par son fort alignement avec les habitudes de consommation des ménages en Afrique. Les bacs multi-litres et les emballages familiaux offrent des avantages significatifs en termes de coût par portion, les rendant particulièrement attrayants pour les ménages multigénérationnels qui privilégient les achats en vrac pour une consommation partagée et une gestion budgétaire efficace. Des fabricants tels que Froneri se concentrent sur des bacs orientés valeur et des formats plus grands pour assurer des placements à fort volume dans les supermarchés et les épiceries de quartier. Ce segment bénéficie des comportements d'achat planifiés, la crème glacée étant de plus en plus incluse dans les paniers mensuels ou hebdomadaires plutôt qu'achetée impulsivement. Les formats impulsifs, notamment les cônes, barres et bâtonnets, répondent à la demande nomade mais font face à des pressions sur les marges de la part des vendeurs informels proposant des alternatives moins chères. Ces dynamiques positionnent la crème glacée à emporter comme un moteur de volume essentiel, garantissant des économies d'échelle et un chiffre d'affaires constant malgré les fluctuations économiques plus larges.

La crème glacée artisanale, bien que représentant une part de marché plus modeste, devrait croître à un TCAC de 6,82 % jusqu'en 2031, reflétant une premiumisation croissante dans les zones métropolitaines. Les consommateurs aisés sont prêts à payer une prime pour des formulations artisanales et des saveurs exotiques, mettant en évidence une nette division du marché. Les ménages axés sur la valeur restent concentrés sur les formats en vrac, tandis que les consommateurs urbains des classes moyennes et supérieures recherchent des expériences gustatives différenciées et une qualité perçue. Des entreprises comme Famous Brands exploitent cette tendance à travers des concepts de desserts premium et des offres liées aux cafés qui mettent l'accent sur l'indulgence, la provenance et la consommation expérientielle. Cette évolution à deux vitesses oblige les fabricants à équilibrer l'accessibilité à fort volume avec l'exclusivité à forte marge, illustrant la croissance simultanée du marché dans les segments valeur et premium.

Par saveur : le chocolat en tête, les saveurs fruitées en plein essor avec des ingrédients locaux

La saveur chocolat détenait la plus grande part de marché à 48,77 % en 2025, soulignant son attrait généralisé et sa forte familiarité auprès des consommateurs africains de tous les groupes d'âge. Cette domination reflète des préférences gustatives ancrées, une acceptation culturelle et son rôle de plaisir fiable dans les formats d'achat à emporter et impulsif. Des marques mondiales telles que Mars Incorporated exploitent la popularité du chocolat en étendant leurs gammes de confiseries à la crème glacée, favorisant la fidélité à la marque et les achats répétés. Les saveurs vanille et fraise maintiennent des positions secondaires mais stables, la vanille étant appréciée pour sa polyvalence comme base pour les mélanges, sirops et garnitures dans les bacs familiaux, tandis que la fraise séduit fortement les enfants et les consommatrices dans les formats individuels. Ces saveurs de base agissent comme des moteurs de volume, garantissant des ventes constantes et réduisant les fluctuations de la demande. Les fabricants s'appuient sur le chocolat et la vanille pour stabiliser les revenus tout en les utilisant comme plateformes d'innovations telles que les tourbillons, les inclusions et les concepts de desserts hybrides.

Les saveurs fruitées devraient croître à un TCAC de 7,05 % jusqu'en 2031, portées par des stratégies de localisation et l'utilisation d'ingrédients africains indigènes comme le baobab, la mangue et l'hibiscus. Ces ingrédients s'alignent sur les préférences des consommateurs pour l'authenticité et les options soucieuses de la santé. La popularité des glaces au baobab et des jus glacés au Malawi démontre une forte acceptation des consommateurs pour les desserts glacés à base de fruits ancrés dans les profils gustatifs régionaux. Des entreprises telles qu'Increda Ingredients soutiennent cette tendance en promouvant des inclusions de fruits d'origine locale, qui améliorent la différenciation des saveurs et rationalisent les chaînes d'approvisionnement. Les innovations à base de fruits séduisent les consommateurs jeunes et expérimentaux et permettent une tarification premium en raison de leur naturalité perçue et de leurs bénéfices fonctionnels, créant un équilibre stratégique entre saveurs traditionnelles et émergentes.

Par forme : coupes et bacs pour les ménages, barres et bâtonnets pour l'impulsion

Les coupes et bacs détenaient la plus grande part de marché à 34,38 % en 2025, portés par leur domination dans la consommation des ménages. Ces formats séduisent les consommateurs recherchant une efficacité de coût par portion et un usage partagé, notamment au sein des familles nombreuses. Les grandes tailles d'emballage s'alignent sur les comportements d'achat axés sur la valeur, permettant une consommation sur plusieurs occasions. Ce schéma d'achat planifié, principalement via les supermarchés et les épiceries de quartier, garantit une stabilité des volumes par rapport à la variabilité des ventes impulsives. Les cônes, bien que représentant une part plus modeste, répondent à un segment de niche axé sur la consommation expérientielle. Leur personnalisation et leur présentation justifient une tarification premium, des marques comme Cold Stone Creamery au Nigeria exploitant les cônes gaufrés et les garnitures personnalisées pour obtenir des marges plus élevées et compenser les coûts élevés de main-d'œuvre et d'ingrédients.

Les barres et bâtonnets sont le format à la croissance la plus rapide, avec un TCAC projeté de 7,10 % jusqu'en 2031. Ces produits individuels prospèrent dans les lieux à fort trafic tels que les kiosques de rue, les entrées d'écoles, les pôles de transport et les marchés informels, où les consommateurs privilégient la gratification immédiate. Leur portabilité et leur commodité prête à consommer les rendent particulièrement adaptés aux environnements avec une réfrigération limitée, tels que les chariots de vendeurs ou les petits congélateurs. Des acteurs comme Polar Ice Cream mettent l'accent sur les nouveautés à bâtonnets et les barres emballées individuellement, répondant aux achats rapides et à la demande orientée vers les jeunes. La croissance du segment est étroitement liée aux habitudes de déplacement urbain et aux comportements de grignotage spontané, où l'accessibilité financière et la disponibilité l'emportent sur les considérations de valeur en vrac. Ensemble, ces formats illustrent une structure de marché équilibrée, avec les coupes et bacs ancrant la demande des ménages, les barres et bâtonnets stimulant la croissance impulsive, et les cônes renforçant le positionnement expérientiel premium.

Par canal de distribution : le circuit à domicile ancre les volumes, le circuit hors domicile capte les primes

Les circuits à domicile détenaient la plus grande part de marché de 41,59 % en 2025, ancrant le volume global via les supermarchés, hypermarchés, épiceries de proximité, magasins spécialisés et plateformes de vente en ligne émergentes. Les supermarchés et hypermarchés utilisent des allées de congélateurs dédiées et des promotions en magasin pour stimuler les essais et les achats répétés. Les épiceries de proximité et les points de vente spécialisés répondent aux besoins d'achats rapides de complément, tandis que la vente en ligne, bien que naissante, améliore progressivement l'accessibilité pour les consommateurs avertis en technologie. Le commerce traditionnel, notamment les vendeurs mobiles et les kiosques informels, reste un moteur de volume dominant sur des marchés tels que le Nigeria, le Ghana et le Kenya, soulignant l'importance durable de la distribution de proximité. Des entreprises comme Unilever emploient des stratégies de double distribution pour équilibrer une présence dans le commerce moderne à forte marge avec une pénétration du commerce traditionnel axée sur les volumes, créant un écosystème complémentaire qui garantit l'échelle et la portée.

Les circuits hors domicile, notamment les hôtels, restaurants, cafés et restaurants à service rapide, se développent à un TCAC de 7,40 % jusqu'en 2031, portés par la reprise du tourisme et la fréquence croissante des repas pris à l'extérieur par la classe moyenne urbaine. Ces établissements permettent aux fabricants de pratiquer des prix premium, les consommateurs étant prêts à payer davantage pour de la crème glacée servie dans des cadres curatés et expérientiels. Des marques telles que Cold Stone Creamery capitalisent sur cette tendance en proposant des cônes artisanaux, des sundaes et des mélanges qui mettent l'accent sur la personnalisation et l'indulgence, renforçant à la fois le prestige de la marque et les marges bénéficiaires. Le circuit hors domicile sert également de plateforme pour les lancements de nouveaux produits et l'expérimentation de saveurs, permettant aux fabricants de tester l'acceptation du marché avant de passer à l'échelle via les circuits de distribution. La croissance de ce segment est étroitement liée aux évolutions du mode de vie urbain, aux tendances de restauration sociale et au flux touristique, renforçant son rôle dans la stimulation de la premiumisation.

Analyse géographique

L'Afrique du Sud devrait représenter 46,40 % de la part de marché en 2025, soutenue par son infrastructure de distribution bien établie, ses capacités avancées de transformation laitière et sa base de consommateurs relativement aisée. Des entreprises verticalement intégrées, telles que Lactalis South Africa, qui produit de la crème glacée sous la marque Aylesbury en formats gelato et crème glacée molle, garantissent l'efficacité des coûts et la qualité constante grâce à un approvisionnement et une transformation contrôlés. Les supermarchés et hypermarchés constituent des canaux de distribution clés, livrant efficacement des bacs de taille familiale et des emballages familiaux aux consommateurs multigénérationnels. Cependant, la taxe de promotion de la santé sur le sucre représente un défi structurel, poussant à la reformulation vers des variantes à teneur réduite en sucre. Ce changement augmente les coûts de production et peut contraindre la croissance des volumes dans les segments sensibles aux prix. La combinaison d'une infrastructure sophistiquée et de pressions réglementaires positionne l'Afrique du Sud comme un marché axé à la fois sur le volume et les offres premium.

Le Nigeria est le marché à la croissance la plus rapide, avec un TCAC projeté de 6,76 % jusqu'en 2031. Cette croissance est alimentée par une population jeune, une urbanisation rapide et un âge médian inférieur à 20 ans, qui soutient la demande de produits glacés impulsifs et nomades. Des opérateurs multinationaux comme Nestlé, avec trois usines produisant des produits laitiers et de la crème glacée, exploitent la fabrication locale pour développer des barres, bâtonnets et cônes individuels pour les consommateurs urbains et périurbains. Les vendeurs informels, kiosques et chariots mobiles complètent les circuits de distribution formels, notamment dans les zones à fort trafic, favorisant l'innovation dans des formats abordables et portables. Ces avantages démographiques et la mobilité urbaine établissent le Nigeria comme un marché essentiel pour l'expansion des volumes et les stratégies de produits axées sur les jeunes.

Le Kenya, la Tanzanie et le Ghana sont des pôles de croissance émergents, contribuant collectivement à 5 à 8 % des ventes régionales en 2025. La hausse des revenus urbains et l'expansion de la distribution organisée stimulent la croissance sur ces marchés. Des entreprises comme Azam Dairy en Tanzanie utilisent de vastes réseaux de distribution de boissons et des capacités d'emballage pour étendre la disponibilité de la crème glacée, tandis que des marques locales telles que Mihan Dairy en Éthiopie et King Cone Egypt répondent à des segments de niche sur des marchés plus petits et fragmentés dans le reste de l'Afrique. Cette segmentation met en évidence une structure de marché à deux vitesses : les marchés matures comme l'Afrique du Sud mettent l'accent sur la premiumisation et l'innovation conforme à la réglementation, les pôles à forte croissance comme le Nigeria se concentrent sur le volume et les formats axés sur les jeunes, et les marchés émergents en Afrique de l'Est et du Nord s'appuient sur les acteurs locaux et l'expansion de la distribution moderne pour capter une croissance incrémentale.

Paysage concurrentiel

Le marché africain de la crème glacée est modérément consolidé, avec des multinationales opérant aux côtés d'acteurs régionaux établis, ce qui donne lieu à un environnement de marché compétitif et dynamique. Des entreprises telles qu'Unilever, Danone, Nestlé, Froneri et Clovers dominent les circuits premium et urbains en introduisant des saveurs innovantes, des produits enrichis et des formats artisanaux. Ces offres répondent aux consommateurs urbains des classes moyennes et aisées, permettant aux multinationales de maintenir un positionnement premium et des portefeuilles de produits à forte marge. Leur infrastructure à forte intensité de capital et leurs efforts publicitaires renforcent encore leur ancrage sur le marché.

Les acteurs régionaux, notamment Brookside Dairy, Pearl Dairy et Azam Dairy, maintiennent une forte présence en se concentrant sur l'accessibilité financière, les saveurs locales et la proximité avec les réseaux de distribution ruraux et semi-urbains. Ces entreprises concurrencent efficacement dans les segments sensibles aux prix en proposant des produits impulsifs individuels et en exploitant leur connaissance des préférences gustatives régionales. Des marchés tels que le Kenya, l'Ouganda et la Tanzanie soulignent l'importance de ces stratégies, où les acteurs régionaux capitalisent sur des chaînes d'approvisionnement établies et des circuits de distribution informels pour stimuler la croissance.

Le paysage concurrentiel est façonné par l'interaction entre les acteurs mondiaux et locaux, créant une double approche stratégique. Les multinationales privilégient la premiumisation, le commerce moderne urbain et la diversification des produits, tandis que les acteurs régionaux mettent l'accent sur l'accessibilité financière et les offres localisées. Par exemple, Unilever assure une disponibilité constante des produits grâce à des réseaux de congélateurs robustes dans les supermarchés, les épiceries de proximité et les plateformes en ligne. Pendant ce temps, Azam Dairy utilise l'infrastructure de distribution de boissons pour atteindre les consommateurs semi-urbains et ruraux. Cet équilibre entre échelle, innovation et expertise locale définit la nature modérément consolidée mais hautement compétitive du marché africain de la crème glacée, où les partenariats stratégiques, les stratégies à double canal et la différenciation des produits sont essentiels à une croissance durable.

Leaders du secteur africain de la crème glacée

Nestlé S.A.

Unilever PLC

Danone S.A.

Froneri International Ltd

Clover Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : la société agroalimentaire Bakhresa a lancé une deuxième gamme de crème glacée Azam de 100 ml. Ce déploiement a été conçu pour offrir un emballage à portion contrôlée aux consommateurs des marchés tanzanien, kenyan et zambien.

- Décembre 2025 : la crème glacée Cadbury Dairy Milk Noisette a été proposée en multipack, destiné aux réunions de famille, aux occasions sociales entre amis et à d'autres moments agréables.

- Février 2025 : Dairyland, une marque laitière et chocolatière kenyane bien connue, a introduit un emballage repensé pour ses bacs de crème glacée qui allie esthétique moderne et fonctionnalité. Les nouveaux designs reflétaient l'accent mis par la marque sur la créativité tout en maintenant son engagement envers la qualité.

Périmètre du rapport sur le marché africain de la crème glacée

La crème glacée est un dessert glacé fabriqué à partir de lait, de crème et d'arômes artificiels ou naturels.

Le marché de la crème glacée au Moyen-Orient et en Afrique est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché est segmenté en crème glacée impulsion, crème glacée à emporter et crème glacée artisanale. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, boutiques de vente en ligne et autres canaux de distribution. Sur la base de la géographie, le marché comprend les principales zones géographiques de la région, l'Afrique du Sud, l'Arabie Saoudite, les Émirats arabes unis et le reste du Moyen-Orient et de l'Afrique.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Crème glacée impulsion |

| Crème glacée à emporter |

| Crème glacée artisanale |

| Chocolat |

| Fruit |

| Coupes et bacs |

| Barres et bâtonnets |

| Cônes |

| Circuit hors domicile | |

| Circuit à domicile | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution |

| Nigeria |

| Afrique du Sud |

| Kenya |

| Tanzanie |

| Ghana |

| Reste de l'Afrique |

| Par type de produit | Crème glacée impulsion | |

| Crème glacée à emporter | ||

| Crème glacée artisanale | ||

| Par saveur | Chocolat | |

| Fruit | ||

| Par forme | Coupes et bacs | |

| Barres et bâtonnets | ||

| Cônes | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit à domicile | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Nigeria | |

| Afrique du Sud | ||

| Kenya | ||

| Tanzanie | ||

| Ghana | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché africain de la crème glacée ?

Le marché s'élevait à 1,70 milliard USD en 2025 et devrait atteindre 2,29 milliards USD d'ici 2031.

Quel pays est en tête des ventes régionales ?

L'Afrique du Sud détenait 46,40 % des revenus régionaux en 2025 grâce à son réseau de distribution avancé et à sa base de transformation laitière.

Quel pays connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le Nigeria devrait afficher un TCAC de 6,76 %, alimenté par une urbanisation rapide et une population jeune.

Quel segment de produits affiche la croissance la plus élevée ?

Les barres et bâtonnets devraient se développer à un TCAC de 7,10 % jusqu'en 2031, portés par les ventes impulsives des vendeurs de rue.

Dernière mise à jour de la page le: