Taille et part du marché de la logistique et du transport par drone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.97 Milliards de dollars |

| Taille du Marché (2031) | 6.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 47.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique et du transport par drone par Mordor Intelligence

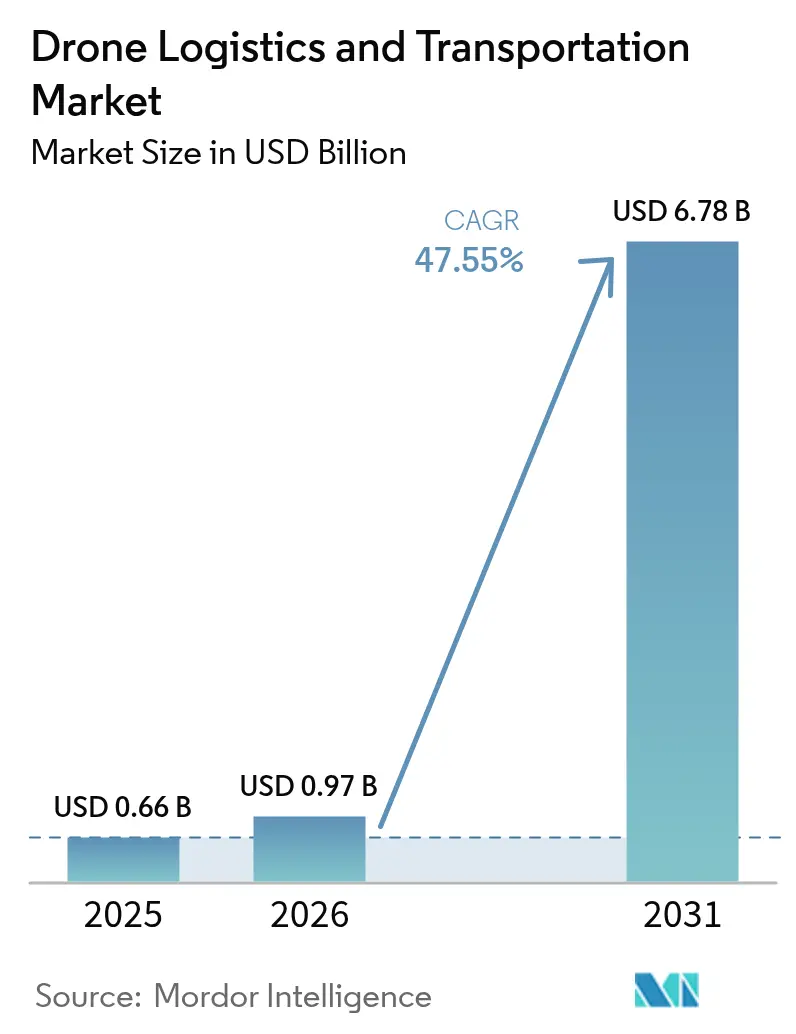

La taille du marché de la logistique et du transport par drone en 2026 est estimée à 0,97 milliard USD, en progression par rapport à la valeur de 2025 de 0,66 milliard USD, avec des projections pour 2031 indiquant 6,78 milliards USD, soit une croissance à un TCAC de 47,55 % sur la période 2026-2031. Cette accélération fulgurante reflète le pivot commercial des projets pilotes de validation de concept vers des réseaux à forte densité de routes capables d'opérer au-delà de la ligne de visée visuelle. L'approfondissement de la pénétration du commerce électronique, les vents réglementaires favorables aux États-Unis, en Europe et en Asie-Pacifique, ainsi que les gains réguliers en densité énergétique des batteries lithium-soufre forment une boucle de renforcement mutuel qui propulse le marché des services de transport par drone vers la mise à l'échelle. Des acteurs nativement technologiques tels que Wing et Zipline ont franchi le cap du million de livraisons, démontrant leur résilience opérationnelle et leur parité de coûts avec le transport routier sur certains corridors. Les transporteurs de colis traditionnels se couvrent contre la disruption par des partenariats et des investissements minoritaires, créant un paysage concurrentiel mixte où les capacités de plateforme l'emportent souvent sur la taille de la flotte. L'opportunité centrale réside désormais dans l'extension des enveloppes de vol — englobant à la fois la portée et la charge utile — sans dégrader l'autonomie des batteries, un défi sur lequel les spécialistes des matériaux et les start-ups de propulsion travaillent à un rythme soutenu.

Principaux enseignements du rapport

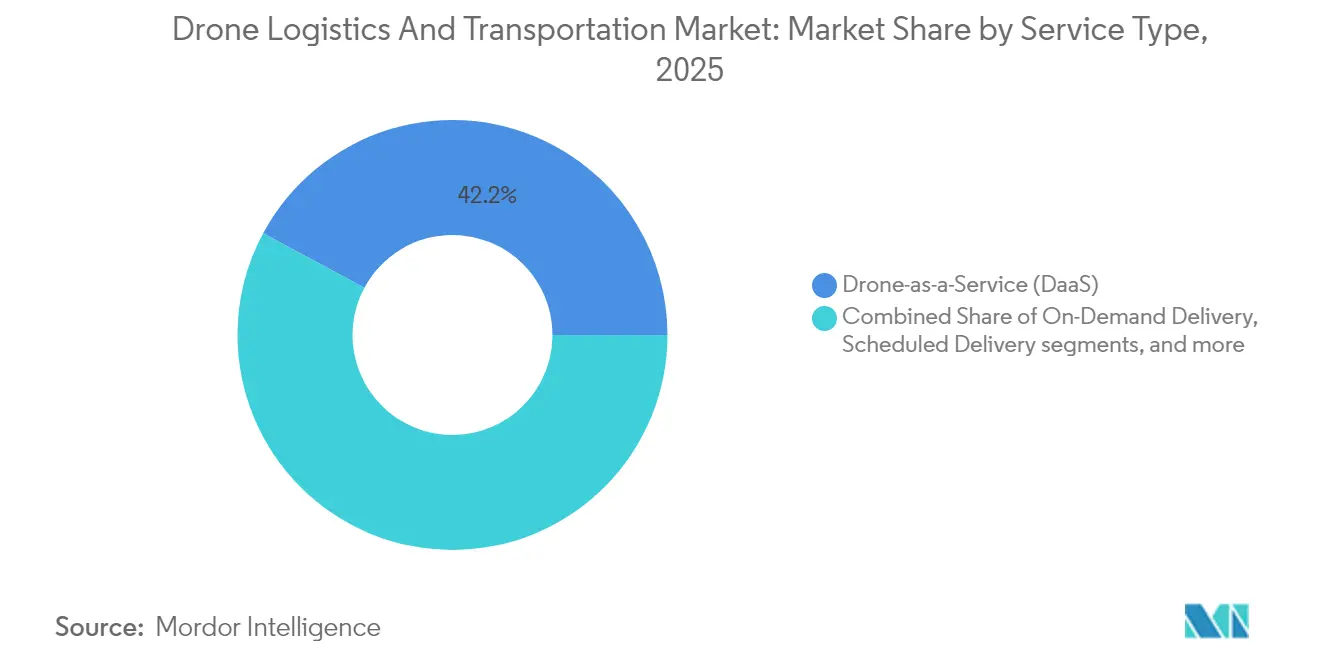

- Par type de service, le Drone en tant que Service (DaaS) a capturé 42,15 % de la part du marché des services de transport par drone en 2025. Les services de livraison à la demande progressent à un TCAC de 50,10 % jusqu'en 2031.

- Par application, le commerce de détail et la logistique détenaient 45,60 % de la taille du marché des services de transport par drone en 2025. La livraison d'approvisionnement médical se développe à un TCAC de 51,35 % jusqu'en 2031.

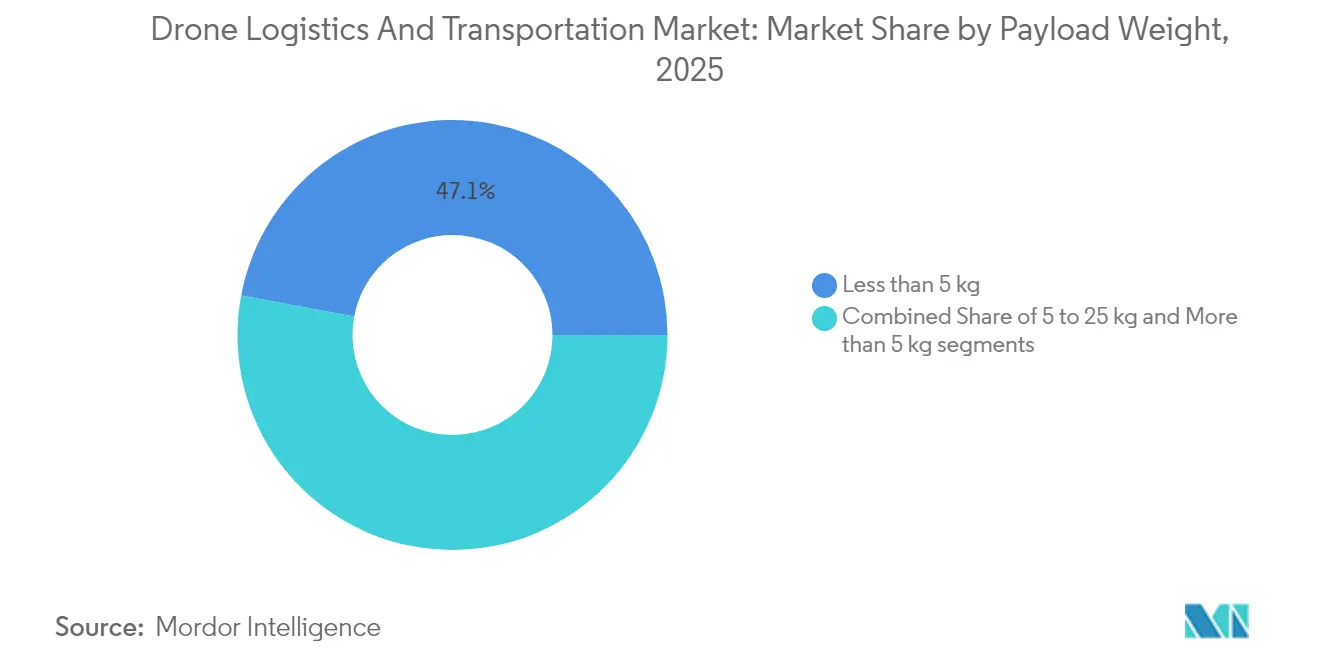

- Par poids de charge utile, les envois de moins de 5 kg représentaient une part de 47,05 % de la taille du marché des services de transport par drone en 2025. Les classes de charge utile supérieures à 5 kg devraient se développer à un TCAC de 48,60 % jusqu'en 2031.

- Par portée, les vols à courte portée représentaient 55,10 % de la part du marché des services de transport par drone en 2025, tandis que les missions à longue portée devraient croître à un TCAC de 49,15 %.

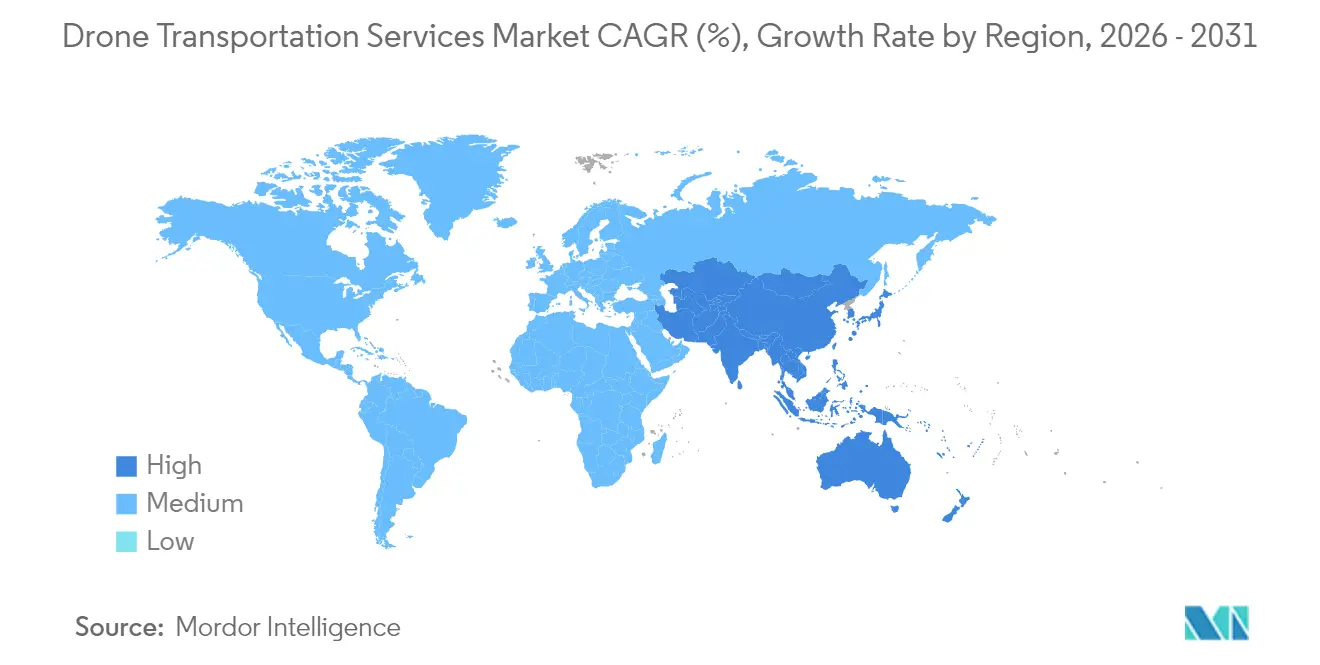

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 37,85 % en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 51,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la logistique et du transport par drone

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de solutions de commerce électronique et de livraison aérienne du dernier kilomètre | +12.5% | Mondial ; plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Progrès dans les réglementations relatives aux vols au-delà de la ligne de visée visuelle (BVLOS) et les approbations de vol autonome | +10.8% | Amérique du Nord et Europe en tant que premiers acteurs | Court terme (≤ 2 ans) |

| Améliorations accélérées de la densité énergétique des batteries de drones | +8.2% | Pôles mondiaux de R&D | Moyen terme (2 à 4 ans) |

| Mandats mondiaux de durabilité promouvant une logistique à faible émission de carbone | +6.9% | Europe et Amérique du Nord en tête ; extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des corridors de livraison médicale par drone dans les régions mal desservies | +5.4% | Afrique subsaharienne, Amérique du Nord rurale, Asie-Pacifique éloignée | Moyen terme (2 à 4 ans) |

| Intégration de drones alimentés par l'IA avec des systèmes d'entrepôts autonomes | +4.7% | Amérique du Nord et Europe, avec une montée en puissance rapide de la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de commerce électronique et solutions de livraison aérienne du dernier kilomètre

Les volumes de vente au détail en ligne continuent d'établir de nouveaux records, et la densité du trafic urbain rend de plus en plus difficile la réalisation de livraisons en moins d'une heure avec des camionnettes et des vélos seuls. Les drones contournent les embouteillages en volant en ligne directe du hub à la porte du client, comprimant les délais de livraison à moins de 20 minutes pour un aller-retour de 16 km lors d'essais menés par Wing et Walmart. Les multirotors à propulsion électrique permettent également aux commerçants d'éviter les suppléments liés au diesel, ce qui est particulièrement attractif sur les marchés soumis à des plafonds d'émissions de plus en plus stricts. À mesure que les acheteurs s'habituent aux cycles rapides entre validation de commande et réception, les plateformes marchandes considèrent de plus en plus la logistique aérienne comme un service essentiel plutôt qu'un avantage expérimental. La commercialisation précoce à Dallas-Fort Worth, Shenzhen et Canberra montre que la densité des commandes augmente dès que la livraison par drone est activée, ce qui implique que la volonté des clients de payer est authentique et reproductible. Ensemble, ces dynamiques indiquent une boucle de rétroaction positive dans laquelle les effets de réseau réduisent les coûts par livraison, alimentant une adoption accrue des solutions du marché des services de transport par drone.

Progrès dans les réglementations relatives aux vols BVLOS et les approbations de vol autonome

Les régulateurs sont passés de projets pilotes prudents en bac à sable à des règles nationales codifiées qui traitent les aéronefs sans pilote comme faisant partie de l'espace aérien quotidien. La proposition de la FAA relative à la Partie 108 applique un modèle de supervision d'entreprise qui transfère la responsabilité de conformité du pilote individuel à l'entité opératrice, permettant la mise à l'échelle et réduisant les ratios de main-d'œuvre. Le certificat canadien d'Opérations Complexes de Niveau 1, en vigueur depuis novembre 2025, offre une reconnaissance réciproque aux opérateurs des juridictions alliées, réduisant les frictions administratives pour les missions transfrontalières. Le cadre des Scénarios Standard de l'AESA en Europe permet des autorisations basées sur le risque sans dérogations au cas par cas, signalant un passage des autorisations exceptionnelles aux approbations de routine. Ces changements comblent le vide réglementaire qui obligeait autrefois les opérateurs à affecter un observateur par aéronef et à restreindre les opérations aux heures de clarté. L'accélération des approbations soutient directement l'expansion mondiale du marché des services de transport par drone.

Améliorations accélérées de la densité énergétique des batteries de drones

Les chimies lithium-soufre et à anode en silicium dépassent désormais 285 Wh/kg dans les packs commerciaux, doublant approximativement la capacité de stockage d'énergie des cellules lithium-ion courantes.[1]Commercial UAV News, "Des packs de batteries à haute densité énergétique intègrent les flottes commerciales", commercialuavnews.com Une énergie spécifique plus élevée étend la portée, augmente les plafonds de charge utile et stabilise le temps de vol dans des conditions venteuses. Des initiatives de fabrication nationale comme la ligne de production américaine de Lyten visent également à atténuer les préoccupations en matière de sécurité de la chaîne d'approvisionnement liées aux minéraux critiques importés. Les institutions de recherche complètent l'industrie avec des électrolytes à l'état solide qui atténuent l'emballement thermique, une étape essentielle pour les régulateurs exigeant des gains de sécurité démontrables avant d'approuver des charges plus lourdes. À mesure que les avancées chimiques se diffusent dans les cellules grand public, les opérateurs peuvent sélectionner des combinaisons batterie-charge utile en fonction de l'économie de la mission plutôt que des plafonds technologiques, élargissant ainsi la taille totale du marché adressable des services de transport par drone.

Mandats mondiaux de durabilité promouvant une logistique à faible émission de carbone

Les conseils municipaux européens renforcent les règles relatives aux zones à faibles émissions, poussant les flottes du dernier kilomètre à s'éloigner des camionnettes diesel. Les drones électriques qui consomment de l'énergie du réseau — dont l'intensité carbone est en moyenne inférieure à celle des moteurs à combustion dans la plupart des régions — s'alignent parfaitement sur les objectifs ESG des entreprises et les budgets carbone imposés. Des études de cas d'entreprises montrent que la substitution de drones à une partie des itinéraires de camionnettes peut réduire les émissions de CO₂ liées aux livraisons de plus de 90 % lorsque l'énergie provient de réseaux à dominante renouvelable. Au-delà de la réglementation climatique, de nombreuses zones métropolitaines imposent des péages de congestion qui pénalisent les véhicules routiers mais exemptent les aéronefs sans pilote légers. Cette asymétrie réglementaire amplifie l'avantage de coût de la livraison aérienne et incite les commerçants à déplacer rapidement les volumes, renforçant davantage la demande sur le marché des services de transport par drone.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis réglementaires et d'intégration de l'espace aérien limitant la mise à l'échelle commerciale | -8.9% | Mondial ; plus important là où les règles restent provisoires | Court terme (≤ 2 ans) |

| Préoccupations du public concernant la sécurité, le bruit et l'atteinte à la vie privée aérienne | -4.3% | Marchés à revenus élevés avec des populations denses | Moyen terme (2 à 4 ans) |

| Contraintes économiques dues à la capacité de charge utile limitée et à la portée opérationnelle | -6.7% | Mondial, avec un impact plus important sur les marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Chaînes d'approvisionnement volatiles pour le lithium et autres minéraux critiques pour les batteries | -3.8% | Mondial, avec un impact particulier sur les régions dépendantes des batteries | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis réglementaires et d'intégration de l'espace aérien limitant la mise à l'échelle commerciale

Même aux États-Unis, les opérateurs ont encore besoin de dérogations pour plusieurs vols simultanés, et le matériel de détection et d'évitement ajoute des coûts et du poids. Les autorités de contrôle du trafic aérien font face à des contraintes de capacité alors qu'elles cherchent à intégrer des milliers de véhicules autonomes dans des systèmes de gestion du trafic des véhicules aériens sans pilote (UTM) qui n'ont jamais été conçus pour une telle densité. Les allocations de spectre fragmentées compliquent les liaisons de télémétrie transfrontalières, augmentant le coût du déploiement de flottes mondiales. Là où des règles provisoires existent, les délais de conformité peuvent s'étendre au-delà des cycles de financement des start-ups, forçant les entreprises en phase de démarrage à ralentir les embauches et l'expansion des routes. Les économies plus petites qui copient-collent les règles des grands marchés risquent de créer des obstacles à la conformité sans les volumes de trafic nécessaires pour amortir les coûts de certification. Ces réalités retranchent plusieurs points de la courbe de croissance du marché des services de transport par drone jusqu'à ce que des politiques harmonisées et une infrastructure UTM soient pleinement opérationnelles.

Préoccupations du public concernant la sécurité, le bruit et l'atteinte à la vie privée aérienne

L'adhésion des riverains détermine si les sites de décollage et d'atterrissage peuvent être placés suffisamment près des clients pour préserver l'avantage temporel des drones. Des études acoustiques montrent que la signature sonore aiguë des rotors est perçue comme plus gênante que la circulation routière à des niveaux de décibels similaires, élevant le risque d'opposition locale. Les défenseurs de la vie privée poussent également à la mise en place de géofencing pour empêcher les caméras d'enregistrer les jardins privés, ce qui pourrait compliquer la conception des itinéraires dans les quartiers denses. La météo est un autre facteur aggravant : la navigabilité mondiale moyenne n'est que de 5,7 heures par jour pour les multirotors standard, le vent et les précipitations déclenchant des interruptions de service.[2]Nature Scientific Reports, "Contraintes météorologiques sur la navigabilité mondiale des drones", nature.com En conséquence, les opérateurs doivent investir dans la sensibilisation des communautés, des cellules optimisées acoustiquement et une tolérance aux conditions météorologiques défavorables, ajoutant des frais généraux d'investissement à court terme au marché des services de transport par drone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le Drone en tant que Service ancre l'adoption précoce

Le Drone en tant que Service (DaaS) représente actuellement 42,15 % de la part du marché des services de transport par drone, soulignant la préférence pour un modèle à faible intensité capitalistique de la part des détaillants et des cliniques qui préfèrent externaliser les opérations de vol plutôt que d'acheter et de certifier des flottes. Les prestataires basés sur des actifs absorbent le risque de conformité et utilisent le matériel amorti auprès de plusieurs clients, atteignant de meilleurs taux d'utilisation des aéronefs que n'importe quel expéditeur individuel ne pourrait atteindre. L'attrait du modèle est amplifié dans les environnements réglementés où le titulaire du certificat doit prouver la navigabilité continue ; la répartition des coûts entre des dizaines d'expéditeurs réduit le tarif par livraison. Parallèlement, la livraison à la demande — couvrant les colis ad hoc expédiés dans les minutes suivant la commande — affiche la trajectoire la plus rapide à un TCAC de 50,10 %, les géants du commerce électronique étendant leurs promesses de livraisons en moins d'une heure aux codes postaux suburbains. Cet impératif de rapidité remodèle la façon dont les centres de distribution sont implantés, favorisant des nœuds plus petits et distribués qui réduisent la distance des tronçons de vol.

Les services programmés restent pertinents pour les itinéraires prévisibles tels que les tournées de courrier sur les campus, les collectes d'échantillons cliniques et les navettes d'inventaire entre micro-entrepôts. Ces couloirs répétitifs fournissent des revenus stables qui amortissent les opérateurs contre la volatilité des pics de demande des consommateurs. Les offres de flotte médicale et de secours, bien que de niche en termes de volume, obtiennent des prix premium car la disponibilité est une mesure critique pour la vie. Leurs cellules spécialisées transportent souvent une alimentation et une avionique redondantes, poussant le coût d'investissement par aéronef bien au-dessus des drones axés sur le commerce de détail. Pourtant, les ministères de la santé et les ONG sont prêts à financer la couverture des communautés éloignées, garantissant à ce sous-segment une place durable au sein du marché des services de transport par drone.

Par application : la livraison médicale devance la domination du commerce de détail

Les livraisons de commerce de détail et de logistique conservent une tranche de revenus de 45,60 % de la taille du marché des services de transport par drone en 2025, portées par la densité des commandes et les pipelines préexistants de clic à la porte. Cependant, les vecteurs de croissance se déplacent vers les missions médicales, qui progressent à un TCAC de 51,35 % grâce aux voies réglementaires accélérées privilégiant le transport vital. Les départements de santé des États accordent souvent des corridors BVLOS généraux pour le sang, les vaccins et les échantillons de laboratoire, permettant à des opérateurs comme Zipline d'atteindre des délais de quelques minutes vers des cliniques en Afrique rurale et dans la banlieue de Salt Lake City. Les hôpitaux apprécient les pods à température contrôlée que les drones peuvent transporter, réduisant les pertes et les taux de rupture de stock, ce qui justifie des frais de service plus élevés.

Les applications de livraison de repas expérimentent également vigoureusement, profitant des mêmes toits urbains utilisés pour les livraisons de commerce électronique. Le MIT Technology Review a suivi plus de 100 000 courses de plats à emporter autonomes à Shenzhen en 2022, indiquant que l'appétit des consommateurs pour la commodité aérienne s'étend au-delà des gadgets impulsifs. L'équilibre entre le poids de la charge utile et l'isolation thermique pour les repas chauds est un défi de conception encore en évolution pour les opérateurs. Néanmoins, ces cas d'usage élargissent collectivement la base adressable, renforçant l'attrait multi-segments du marché des services de transport par drone.

Par poids de charge utile : moins de 5 kg en tête, mais les charges plus lourdes gagnent du terrain

Les colis de moins de 5 kg représentent 47,05 % des revenus actuels, reflétant étroitement le poids des produits pharmaceutiques, des petits appareils électroniques et des plats à emporter — les premiers secteurs à avoir adopté les drones à grande échelle. Les limites de levage fixées par les régulateurs et les contraintes structurelles des cadres à quatre rotors font de cette tranche le point idéal économique pour l'instant. Cependant, la cohorte de 5 à 25 kg croît à un TCAC de 48,60 % à mesure que les configurations à rotor basculant et les aéronefs hybrides à voilure fixe entrent en service. Ces plateformes s'appuient sur des recherches qui placent la cargaison au-dessus du centre de gravité du drone, réduisant les déviations de roulis et de tangage à quasi-zéro dans des conditions turbulentes. Pour les expéditeurs industriels, soulever une charge utile de 20 kg signifie qu'une seule sortie peut remplacer un trajet entier de camionnette, un échange de coûts convaincant qui pousse l'adoption vers le haut.

Au-delà de 25 kg, l'économie dépend de la densité de puissance des batteries et des feux verts réglementaires. Les prototypes d'engins à charge utile lourde comme le R6000 à rotor basculant chinois, capable de vols de plusieurs heures, restent en déploiement limité mais préfigurent une vague de drones cargo destinés aux couloirs de fret interurbains. À mesure que les électrolytes à l'état solide atteignent la maturité commerciale, la taille du marché des services de transport par drone pour les charges plus lourdes s'élargira, permettant de nouvelles classes de services allant du réapprovisionnement en épicerie à la logistique de pièces détachées.

Par portée : les courtes distances dominent tandis que les vols de corridor s'accélèrent

Les sorties à courte portée de moins de 19 km représentent 55,10 % des revenus du marché des services de transport par drone en 2025, reflétant les zones d'essai urbaines et les régulateurs prudents. Les opérateurs ont tendance à installer des hubs de micro-distribution dans les limites de la ville pour maintenir les tronçons de vol courts et se conformer aux règles VLOS existantes. Les progrès dans les cellules énergétiques à plus haute densité combinés aux docks de remplacement automatisé de batteries permettent des missions à moyenne portée de 40 à 65 km sans intervention humaine. Ces vols ouvrent les ceintures suburbaines où les itinéraires de camionnettes étaient autrefois jugés moins chers en raison des économies d'échelle.

Les missions à longue portée de plus de 65 km, affichant un TCAC de 49,15 %, s'appuient sur des actifs à voilure fixe optimisés pour l'endurance. Exemple concret : le projet pilote de 27 km du Riverside Health System vers l'île de Tangier a réduit le temps de transit des fournitures médicales de plusieurs heures en bateau à quelques minutes par voie aérienne. Les subventions gouvernementales pour la connectivité rurale financent de nombreux corridors de ce type, prouvant leur viabilité avant que les opérateurs privés n'engagent des capitaux. À mesure que la ségrégation de l'espace aérien en haute altitude devient pratique grâce aux réseaux de gestion du trafic des véhicules aériens sans pilote, le marché des services de transport par drone peut exploiter les tronçons interurbains autrefois réservés aux petits avions.

Analyse géographique

L'Amérique du Nord reste le leader en termes de revenus avec une part de 37,85 % en 2025, ancrée par des réseaux de distribution matures et une FAA codifiant régulièrement les privilèges BVLOS. L'adoption menée par les détaillants donne le rythme ; Walmart exploite des expéditions par drone depuis 100 magasins dans cinq États, desservant des millions de foyers dans un rayon de 10 km. Les corridors de soins de santé ajoutent un volume supplémentaire, UPS livrant des ordonnances depuis CVS en utilisant des aéronefs certifiés Flight Forward. Les États-Unis bénéficient également de la R&D à double usage menée par la défense, accélérant le transfert de technologie vers les cellules commerciales. Les règles canadiennes de novembre 2025 ajouteront jusqu'à 150 kg de certifications de poids moyen, préparant le terrain pour des couloirs de fret interprovinciaux qui élargissent davantage la taille du marché des services de transport par drone en Amérique du Nord.

L'Asie-Pacifique, en expansion à un TCAC de 51,90 %, accueille déjà les plus hautes densités de commandes urbaines, faisant de la région un candidat de premier plan pour les substituts aériens. La politique d'économie à basse altitude de la Chine stimule la demande en ciblant une contribution au PIB de 2 000 milliards CNY (278 milliards USD) d'ici 2030. Les autorisations municipales de Shenzhen permettent aux drones de traverser des clusters de gratte-ciel, une tolérance réglementaire inégalée ailleurs. L'assouplissement progressif des vols nocturnes au Japon et les projets pilotes de livraison de vaccins en Inde dans les États montagneux du Nord-Est illustrent la diversité des cas d'usage. Les clusters de fabrication de matériel à Guangdong et Nagoya raccourcissent les chaînes d'approvisionnement, permettant une itération rapide qui accélère davantage le marché des services de transport par drone.

L'Europe adopte une position plus mesurée, privilégiant la sécurité et la gestion du bruit. Le règlement harmonisé de l'AESA facilite les opérations transfrontalières au sein de l'UE, mais les municipalités locales imposent encore des plafonds d'altitude stricts qui peuvent contraindre l'utilisation des flottes. Néanmoins, le continent compte plus de 1,6 million d'opérateurs enregistrés, signalant un solide vivier de talents. Les agendas de durabilité stimulent également l'adoption : de nombreuses villes renoncent aux taxes de congestion routière pour les entreprises qui s'engagent à atteindre des objectifs de livraison aérienne, faisant pencher les modèles de coût total de possession en faveur des drones. Les régions émergentes telles que l'Afrique subsaharienne exploitent le potentiel de saut technologique de la technologie, illustré par le réseau national de livraison de sang du Rwanda géré par Zipline. La combinaison d'une infrastructure routière clairsemée et d'une urgence médicale élevée crée une niche défendable, élargissant l'empreinte mondiale du marché des services de transport par drone au-delà des économies industrialisées.

Paysage concurrentiel

L'intensité concurrentielle sur le marché des services de transport par drone est modérée, avec les géants traditionnels du colis et les perturbateurs financés par capital-risque se disputant l'influence réglementaire et la notoriété auprès des clients. United Parcel Service et FedEx exploitent les centres de distribution existants et les relations de facturation pour intégrer les couloirs de drones de manière transparente dans les offres omnicanales. Le bras Flight Forward d'UPS a obtenu la certification Partie 135 tôt, permettant des vols commerciaux qui le placent en avance sur de nombreux nouveaux entrants en matière de préparation à la conformité. FedEx, quant à lui, canalise 2 milliards USD dans des projets de réduction des émissions, y compris des systèmes de fret eVTOL autonomes qui pourraient fusionner avec son modèle hub-and-spoke.

Du côté des perturbateurs, Zipline International Inc. et Wing Aviation LLC se différencient en possédant des piles matérielles et logicielles. La Plateforme 1 de Zipline excelle dans la précision de largage par parachute à longue portée, tandis que la Plateforme 2 utilise des micro-treuils à câble pour les portes de banlieue. Wing exploite une conception à double propulsion capable d'une vitesse de croisière de 105 km/h, la positionnant bien pour les charges utiles d'épicerie. Bien que plus lente à démarrer, Amazon Prime Air dispose de données inégalées sur l'intention d'achat, lui offrant une voie claire pour optimiser le placement des stocks et effectuer des tronçons plus courts. Des spécialistes de niches industrielles tels que Volansi se spécialisent dans les produits pharmaceutiques en chaîne du froid. Corvus Robotics propose des drones d'entrepôt autonomes qui relient directement les modules de numérisation des stocks aux modules de planification de vol, démontrant la stratification de niche du secteur.

Leaders du secteur de la logistique et du transport par drone

Zipline International Inc.

Matternet, Inc.

Drone Delivery Canada Corp.

Wing Aviation LLC (Alphabet Inc.)

United Parcel Service of America, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Wing Aviation LLC et Walmart ont annoncé des plans pour étendre les services de livraison par drone à 100 magasins dans cinq zones métropolitaines aux États-Unis. Le délai de livraison cible est inférieur à 19 minutes.

- Avril 2025 : Zipline International Inc. a lancé les drones Plateforme 2 (P2) pour les livraisons de commerce de détail et de soins de santé. Ces drones peuvent transporter jusqu'à 3,6 kg de marchandises dans un rayon de 16 km et effectuer des livraisons en 30 minutes grâce à un système de livraison « Zip » à câble.

Portée du rapport mondial sur le marché de la logistique et du transport par drone

Les drones sont des véhicules aériens sans pilote (UAV) de différentes tailles et capacités de charge utile conçus à des fins spécifiques. Les drones logistiques sont principalement conçus pour livrer des marchandises aux utilisateurs finaux. L'étude de marché inclut les drones ou UAV destinés au transport et à la logistique.

Le marché de la logistique et du transport par drone est segmenté par secteur, application et géographie. Par secteur, le marché est segmenté en commercial et militaire. Par application, le marché est segmenté en commerce de détail et logistique, livraison de repas et approvisionnement médical. Le rapport couvre également les tailles de marché et les prévisions pour le marché de la logistique et du transport par drone dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Drone en tant que Service (DaaS) |

| Livraison à la demande |

| Livraison programmée |

| Services de flotte médicale/de secours |

| Commerce de détail et logistique |

| Livraison de repas |

| Approvisionnement médical |

| Moins de 5 kg |

| 5 à 25 kg |

| Plus de 25 kg |

| Courte portée |

| Moyenne portée |

| Longue portée |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de service | Drone en tant que Service (DaaS) | ||

| Livraison à la demande | |||

| Livraison programmée | |||

| Services de flotte médicale/de secours | |||

| Par application | Commerce de détail et logistique | ||

| Livraison de repas | |||

| Approvisionnement médical | |||

| Par poids de charge utile | Moins de 5 kg | ||

| 5 à 25 kg | |||

| Plus de 25 kg | |||

| Par portée | Courte portée | ||

| Moyenne portée | |||

| Longue portée | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché de la logistique et du transport par drone ?

La taille du marché de la logistique et du transport par drone est de 0,97 milliard USD en 2026 et devrait atteindre 6,78 milliards USD d'ici 2031 à un TCAC de 47,55 %.

À quelle vitesse la demande de livraison par drone croît-elle en Asie-Pacifique ?

L'Asie-Pacifique devrait se développer à un TCAC de 51,90 % entre 2026 et 2031, dépassant toutes les autres régions.

Quel modèle de service domine le marché de la logistique et du transport par drone aujourd'hui ?

Le Drone en tant que Service détient la plus grande part en 2025 à 42,15 %, grâce à son attrait à faible intensité capitalistique pour les détaillants et les cliniques.

Quelle est la principale avancée réglementaire permettant la mise à l'échelle ?

Le passage à des cadres de supervision d'entreprise tels que la Partie 108 de la FAA et les Scénarios Standard de l'AESA rend les flottes BVLOS multi-drones commercialement viables.

Pourquoi les livraisons médicales gagnent-elles une traction aussi rapide ?

Les approbations générales pour le transport vital et les réductions prouvées des taux de rupture de stock et de gaspillage poussent les missions médicales à un TCAC de 51,35 % jusqu'en 2031.

Quelle classe de charge utile croît le plus rapidement ?

La tranche de 5 à 25 kg progresse à un TCAC de 48,60 %, portée par les innovations en matière de rotor basculant et d'aéronef hybride à voilure fixe qui élargissent les cas d'usage commerciaux.

Dernière mise à jour de la page le: