Taille et part du marché des transformateurs intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

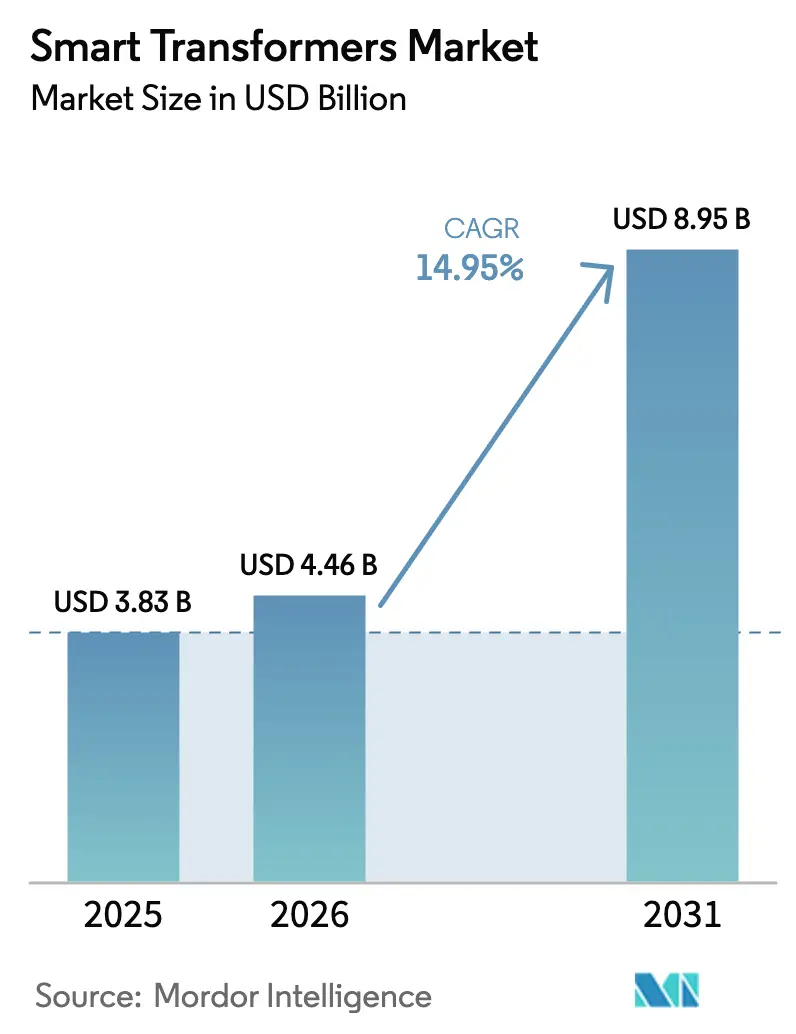

| Taille du Marché (2026) | 4.46 Milliards de dollars |

| Taille du Marché (2031) | 8.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.95% CAGR |

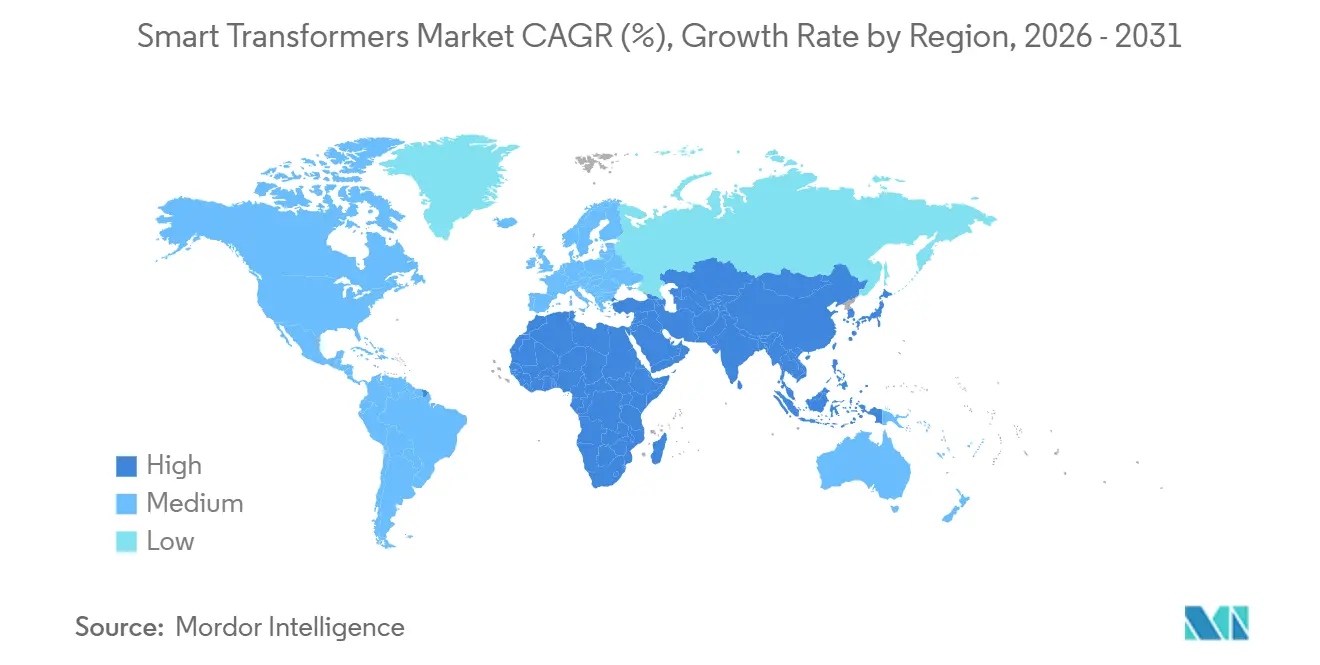

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

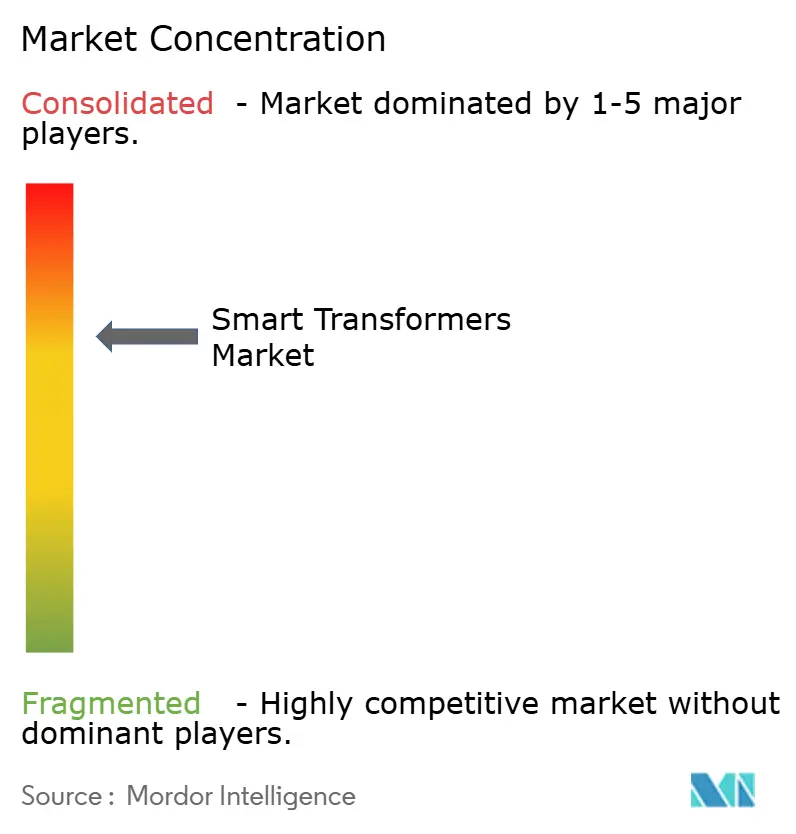

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs intelligents par Mordor Intelligence

La taille du marché des transformateurs intelligents devrait passer de 3,83 milliards USD en 2025 à 4,46 milliards USD en 2026 et atteindre 8,95 milliards USD d'ici 2031 à un TCAC de 14,95 % sur 2026-2031.

Les services publics passent d'une maintenance réactive à une intelligence du réseau en temps réel, en intégrant des capteurs, des communications cybersécurisées et une régulation automatisée de la tension directement dans leurs parcs de transformateurs. Les mandats de décarbonation des gouvernements et l'électrification du fret ferroviaire compriment les délais des projets, tandis que la vague de remplacement des noyaux en fer des années 1970 et 1980 a créé un cycle d'approvisionnement unique en une génération, favorisant les conceptions nativement numériques. Le matériel capte encore la majeure partie des dépenses, mais les plateformes logicielles par abonnement et d'analyse surpassent la croissance des équipements physiques à mesure que les services publics s'orientent vers des contrats de service basés sur les résultats. L'Asie-Pacifique mène la demande grâce aux appels d'offres de modernisation des réseaux provinciaux en Chine et aux déploiements de villes intelligentes en Inde, tandis que la dynamique du marché nord-américain dépend des crédits d'impôt fédéraux qui compensent la tarification premium des actifs intelligents. L'intensité concurrentielle reste modérée : les cinq premiers fournisseurs détiennent collectivement 48 % de part de marché, mais des spécialistes régionaux remportent des commandes de classe distribution en associant des passerelles IoT à des noyaux standard, sous-cotant les acteurs établis de 20 à 25 %.

Principaux enseignements du rapport

- Par type, les transformateurs de distribution ont représenté 63,3 % de la part du marché des transformateurs intelligents en 2025, tandis que les unités à électronique de puissance à semi-conducteurs devraient se développer à un TCAC de 21,4 % jusqu'en 2031.

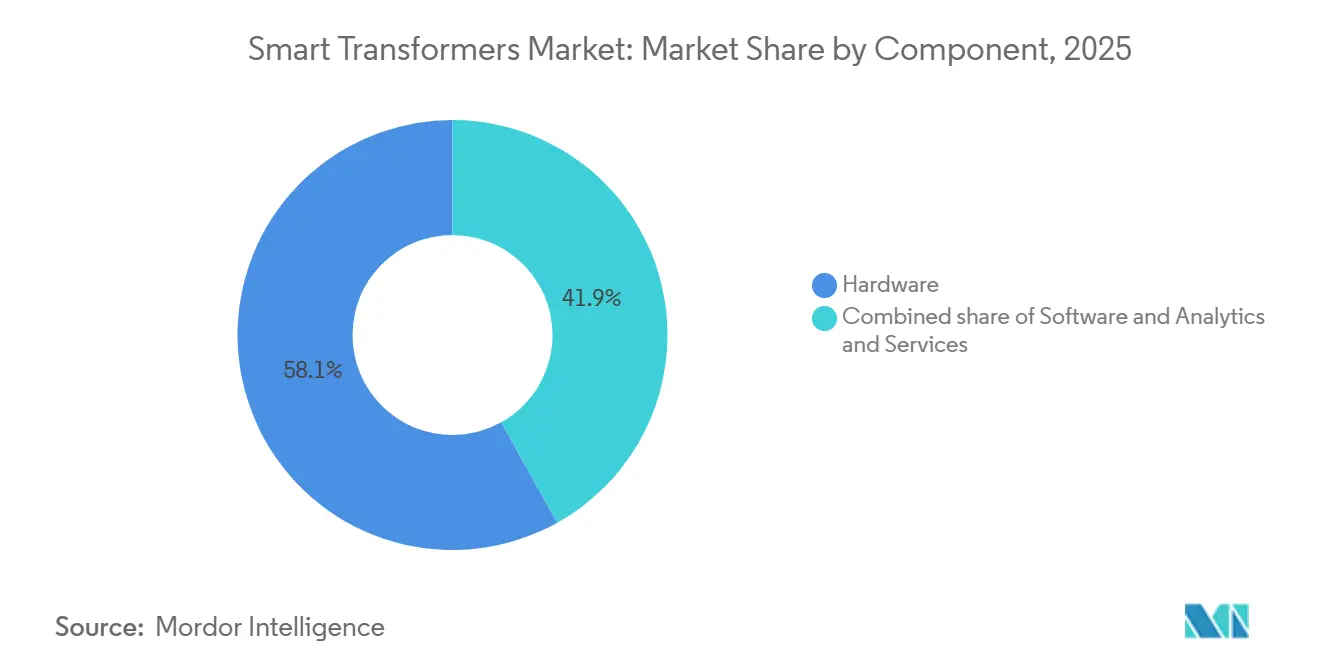

- Par composant, le matériel a dominé avec une part de revenus de 58,1 % en 2025, mais les plateformes logicielles et d'analyse devraient croître à un TCAC de 17,3 %, le plus rapide parmi tous les composants.

- Par classe de tension, les unités inférieures à 69 kV ont capté 53,2 % de la taille du marché des transformateurs intelligents en 2025 et devraient progresser à un TCAC de 15,2 % sur 2026-2031.

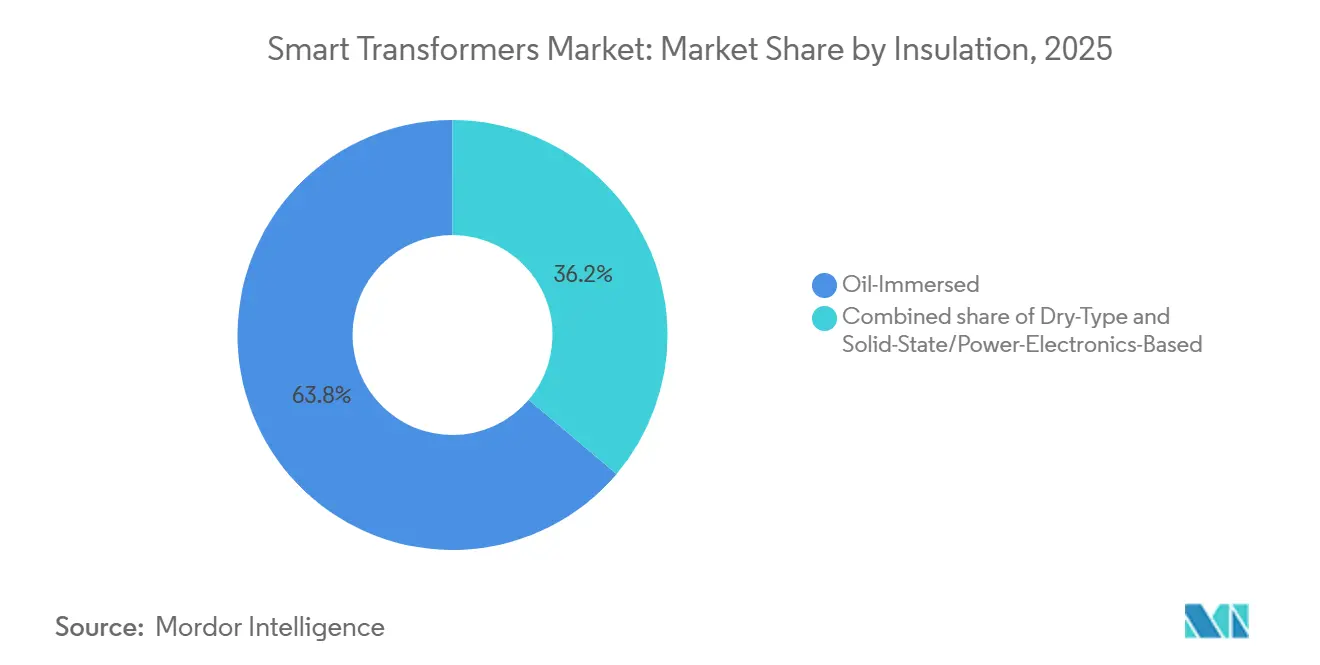

- Par isolation, le segment immergé dans l'huile a dominé avec une part de 63,8 % en 2025, tandis que le segment à semi-conducteurs/électronique de puissance devrait connaître la croissance la plus rapide à un TCAC de 21,4 % jusqu'en 2031.

- Par phase, le segment triphasé a représenté 83 % du marché en 2025, et il devrait croître à un TCAC de 15,3 % sur 2026-2031.

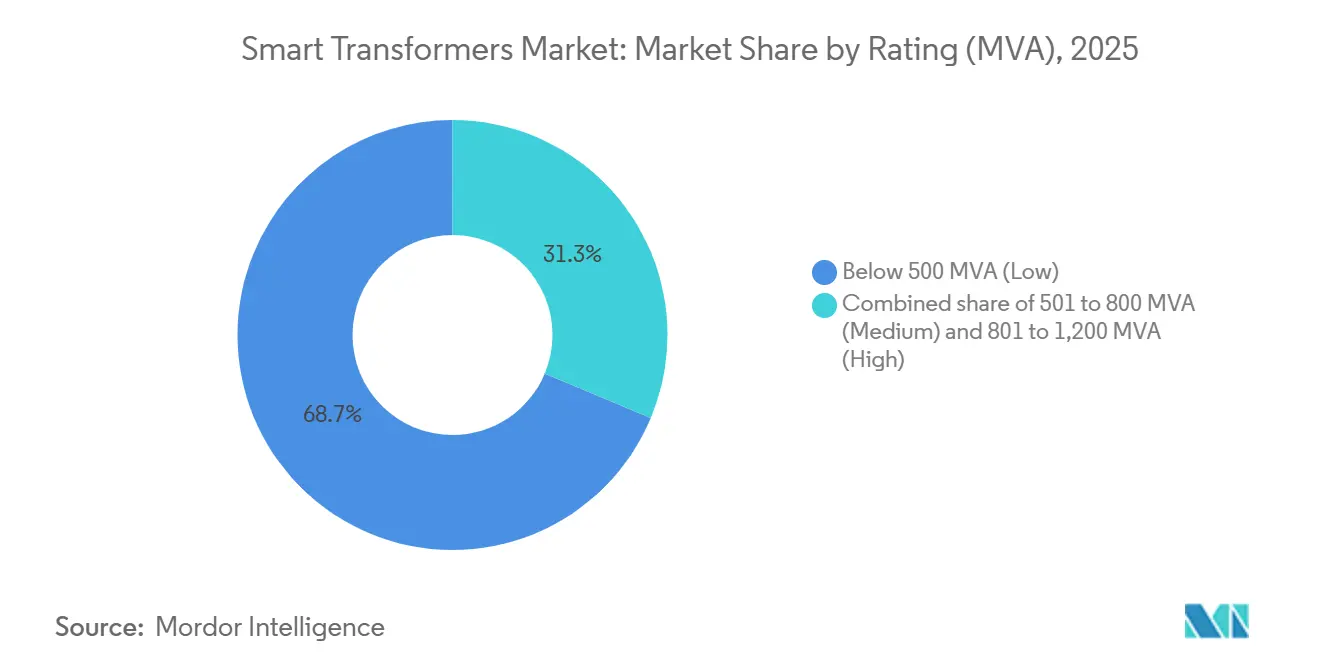

- Par puissance nominale (MVA), les unités inférieures à 500 MVA (faible) ont dominé avec une part de 68,7 % en 2025, et devraient se développer à un TCAC de 15,7 %, le plus rapide jusqu'en 2031.

- Par application, l'infrastructure de recharge rapide pour véhicules électriques est le segment à la croissance la plus rapide avec un TCAC de 19,6 %, tandis que les déploiements de services publics sur réseau intelligent ont maintenu la plus grande part de revenus de 54,4 % en 2025.

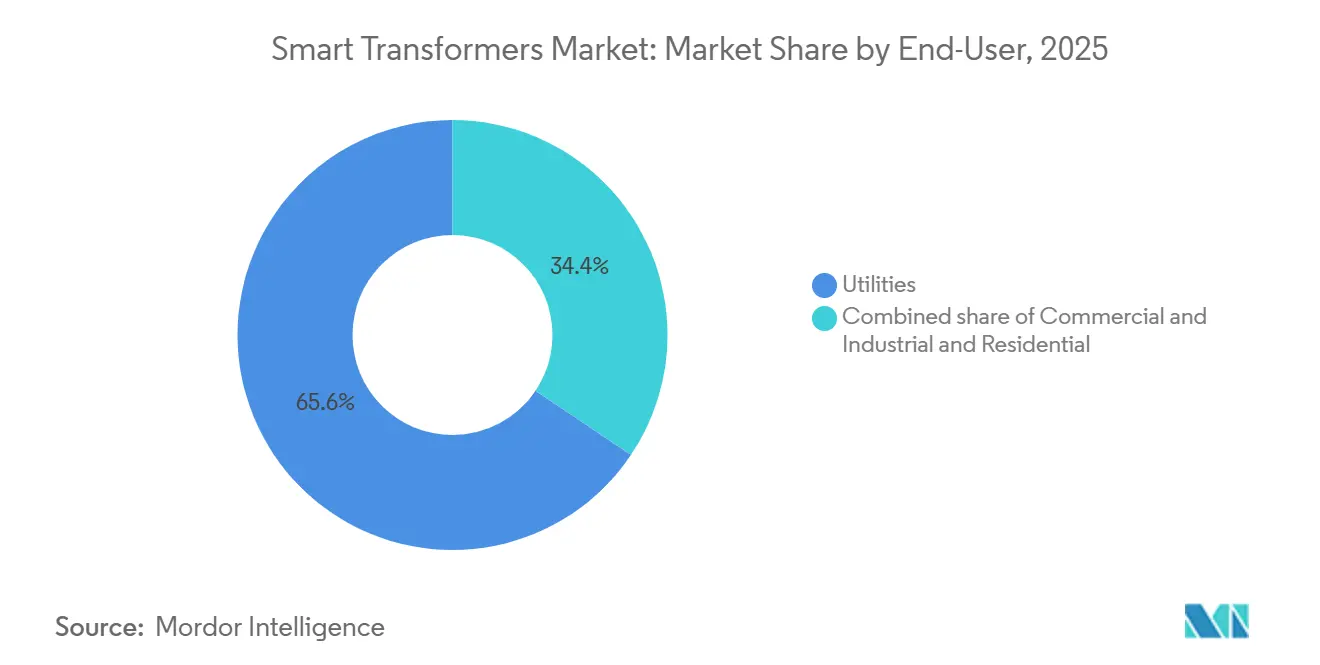

- Par utilisateur final, les services publics ont capté 65,6 % de la taille du marché des transformateurs intelligents en 2025, et ce chiffre devrait se développer à 15,8 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 44,2 % des revenus de 2025 et devrait se développer à un TCAC de 16,7 %, le rythme régional le plus rapide jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des transformateurs intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Modernisation des infrastructures de réseau vieillissantes | 3.2% | Mondial, pic en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volatilité de tension liée à l'intégration des énergies renouvelables | 2.8% | Mondial, concentré en Asie-Pacifique et dans l'UE | Court terme (≤2 ans) |

| Augmentation des financements gouvernementaux pour les réseaux intelligents | 2.5% | Amérique du Nord, UE, Chine, Inde | Moyen terme (2-4 ans) |

| Adoption de la maintenance prédictive basée sur l'IA | 1.9% | Mondial, premiers gains en Amérique du Nord et au Japon | Long terme (≥4 ans) |

| Mandats de sous-stations cybersécurisées | 1.6% | Amérique du Nord, UE, Australie | Moyen terme (2-4 ans) |

| Électrification ferroviaire des corridors de fret | 1.4% | Inde, Brésil, Asie du Sud-Est | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Modernisation des infrastructures de réseau vieillissantes

Les services publics nord-américains et européens exploitent des parcs dans lesquels 38 % des transformateurs de distribution ont plus de 35 ans, un seuil au-delà duquel le risque de défaillance mécanique et les primes d'assurance augmentent fortement. Le Département américain de l'énergie a injecté 3,5 milliards USD dans la modernisation des sous-stations en 2024, orientant les critères d'attribution vers des transformateurs à jumeau numérique capables de simulation thermique de vieillissement en temps réel.[1]Opérateur du marché de l'énergie australien, « Normes d'onduleurs pour les zones d'énergies renouvelables », aemo.com.au En Allemagne, TenneT prévoit de remplacer 420 unités haute tension d'ici 2028, en insistant sur l'interopérabilité IEC 61850 pour rationaliser les parcs multi-fournisseurs. Ces appels d'offres accélérés raccourcissent les délais et favorisent les fournisseurs intégrés verticalement disposant d'opérations d'acier et de bobinage captives. La conformité à la norme IEC 61850 est effectivement devenue obligatoire dans les appels d'offres européens, réduisant le risque d'intégration et établissant un schéma de données uniforme pour les systèmes de supervision.

Volatilité de tension liée à l'intégration des énergies renouvelables

Une forte pénétration du solaire et de l'éolien provoque des excursions de tension en dessous de la seconde qui dépassent la capacité de suivi des changeurs de prises mécaniques. L'étude de réseau de distribution du NREL de 2024 a enregistré plus de 200 oscillations de tension quotidiennes au-delà de ±5 % de la valeur nominale lorsque la pénétration solaire instantanée dépasse 30 %.[2]Département américain de l'énergie, « Partenariats pour la résilience et l'innovation du réseau », energy.gov Les transformateurs intelligents équipés de convertisseurs à semi-conducteurs à large bande interdite absorbent ou injectent de la puissance réactive en 10 millisecondes, augmentant la capacité d'accueil des énergies renouvelables jusqu'à 25 % sans recâblage. L'opérateur de marché australien impose désormais les fonctions IEEE 1547-2018 pour toutes les nouvelles unités supérieures à 10 MVA dans les zones d'énergies renouvelables, accélérant l'adoption dans le Queensland et en Australie-Méridionale.[3]Laboratoire national des énergies renouvelables, « Excursions de tension sur réseau de distribution sous forte pénétration photovoltaïque », nrel.gov Ce changement réglementaire réduit les coûts d'écrêtage et incite les services publics à déployer des dispositifs à action rapide plutôt que des bancs de compensation statiques.

Augmentation des financements gouvernementaux pour les réseaux intelligents

La Chine a alloué 280 milliards RMB (39 milliards USD) à la numérisation du réseau dans le cadre de son 14e Plan quinquennal, dont près d'un quart est réservé aux modernisations de transformateurs. Le Programme révisé du secteur de la distribution de l'Inde consacre 310 milliards INR (3,7 milliards USD) à l'intégration de compteurs intelligents qui dépendent de transformateurs compatibles avec l'infrastructure de comptage avancée. Le mécanisme pour l'interconnexion en Europe a approuvé 1,8 milliard EUR pour les réseaux transfrontaliers en 2024, exigeant des fonctionnalités de cybersécurité conformes à la directive NIS2 jusqu'au niveau des composants.[4]Commission européenne, « Attributions du mécanisme pour l'interconnexion en Europe », europa.eu Aux États-Unis, un crédit d'impôt de 30 % au titre de la loi sur la réduction de l'inflation réduit les délais de retour sur investissement des actifs intelligents de 9 ans à moins de 6 ans. Ces incitations fiscales élèvent le classement du support logiciel sur le cycle de vie à environ un quart du coût total de possession lors des évaluations d'appels d'offres.

Adoption de la maintenance prédictive basée sur l'IA

Les modèles d'apprentissage automatique entraînés sur des données de gaz dissous, de décharges partielles et de données thermiques prédisent désormais les défaillances 6 à 12 mois à l'avance, permettant aux services publics de planifier la maintenance pendant les périodes de faible demande et de réduire les remplacements d'urgence qui coûtent le triple du montant planifié. La plateforme Lumada de Hitachi Energy surveille plus de 14 000 unités dans le monde et affiche une précision de 92 % sur les prévisions de points chauds des enroulements. Siemens a enregistré une hausse de 41 % des abonnements analytiques récurrents en 2024, les services publics migrant des licences perpétuelles vers la facturation à l'usage. Les modules de calcul en périphérie intégrés dans les armoires de transformateurs suppriment les contraintes de latence du cloud, critiques pour les microréseaux en îlotage. Les régulateurs rattrapent leur retard ; les directives provisoires du NERC de 2024 acceptent la surveillance de l'état basée sur l'IA comme substitut à la maintenance à intervalles fixes, à condition que les modèles couvrent au moins trois cycles saisonniers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX initial élevé par rapport aux unités conventionnelles | -2.1% | Mondial, aigu dans les marchés émergents | Court terme (≤2 ans) |

| Exposition au cyberrisque au niveau du transformateur | -1.3% | Amérique du Nord, UE, zones d'infrastructure critique | Moyen terme (2-4 ans) |

| Pénuries d'approvisionnement en dispositifs SiC | -1.8% | Mondial, approvisionnement concentré au Japon et aux États-Unis | Court terme (≤2 ans) |

| Goulots d'étranglement de certification dans les spécifications des services publics | -1.1% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé par rapport aux unités conventionnelles

Les transformateurs intelligents coûtent 1,8 à 2,3 fois plus cher que les conceptions traditionnelles immergées dans l'huile, ce qui représente un défi pour les services publics municipaux soumis à des plafonds tarifaires stricts. Les données de tarification de l'EPRI en 2024 indiquaient 420 000 à 510 000 USD pour une unité intelligente de 25 MVA, contre 185 000 à 220 000 USD pour un appareil standard. Les économies sur le cycle de vie s'accumulent après la septième année, un délai trop long pour les services publics soumis à des seuils de taux de rendement interne de 12 à 15 %. Les fournisseurs pilotent désormais des modèles de crédit-bail et de transformateur en tant que service qui convertissent le CAPEX en OPEX, lissant les bilans mais ajoutant une complexité de gestion contractuelle. Les calendriers d'amortissement calibrés pour des durées de vie de 40 ans entrent en conflit avec des cycles de renouvellement du matériel de 12 à 15 ans, risquant des coûts échoués et ralentissant les achats.

Exposition au cyberrisque au niveau du transformateur

Les transformateurs intelligents créent des points d'entrée au niveau des appareils dans les infrastructures critiques. Les services publics aux États-Unis et dans l'UE doivent certifier leur conformité aux directives NIS2 et NERC CIP, allongeant les cycles d'appels d'offres et ajoutant des coûts pour la gestion continue des correctifs. Une enquête SANS de 2025 a révélé que 62 % des services publics ont retardé les déploiements d'appareils intelligents dans l'attente des tests d'acceptation sur site des fonctionnalités de détection d'intrusion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les unités de distribution ancrent le volume, la niche à semi-conducteurs s'accélère

Les transformateurs de distribution ont capté 63,3 % des expéditions de 2025, sécurisant la plus grande part du marché des transformateurs intelligents, et devraient se développer à un TCAC de 16,0 % jusqu'en 2031. Les tensions nominales plus faibles, les empreintes modulaires et les retrofits de terrain simples font des unités de distribution la passerelle vers l'intelligence en périphérie du réseau sur les réseaux de distribution urbains et ruraux. Les services publics exploitent la comptabilisation prépayée et la télémétrie IoT intégrée pour réduire les pertes non techniques, une capacité rarement nécessaire dans les installations de classe puissance. Les transformateurs de puissance supérieurs à 69 kV sont en retrait avec un TCAC de 12,8 % en raison de leurs durées de vie de 45 à 50 ans et de leurs tolérances diélectriques strictes qui compliquent les retrofits. La taille du marché des transformateurs intelligents pour les unités de distribution devrait se développer fortement à mesure que le vieillissement des parcs coïncide avec la croissance de la charge urbaine et la pénétration des ressources énergétiques distribuées.

Les unités à semi-conducteurs et électronique de puissance restent en dessous d'une pénétration à un chiffre mais affichent la trajectoire de croissance la plus forte. Les pilotes sur le terrain au Japon et en Allemagne valident la précision de la régulation de tension et introduisent des concepts de sous-stations définies par logiciel qui contournent les changeurs de prises mécaniques. À mesure que les coûts du carbure de silicium diminuent, les fournisseurs prévoient des retrofits modulaires qui modernisent les noyaux conventionnels en actifs numériques hybrides, préservant le capital investi tout en débloquant des fonctionnalités avancées. Cette voie hybride sous-tend l'acceptation du marché des transformateurs intelligents au sein des services publics averses au risque.

Par composant : les flux de revenus logiciels remodèlent l'économie des fournisseurs

Le matériel a représenté 58,1 % de la part des revenus en 2025, mais les plateformes analytiques par abonnement enregistrent un TCAC de 17,3 % jusqu'en 2031. Les équipementiers regroupent désormais les tableaux de bord cloud, les micrologiciels en périphérie et les mises à jour de cybersécurité en tant que références distinctes, découplant les sources de profit des ventes de matériel ponctuelles. La taille du marché des transformateurs intelligents pour les logiciels reste modeste mais génère des marges brutes supérieures à 70 %, incitant les acteurs établis à restructurer les incitations commerciales autour des taux d'attachement.

Les services, l'installation, la mise en service et les diagnostics à distance progressent à un TCAC de 14,1 % et comportent de plus en plus des garanties basées sur la performance qui transfèrent les pénalités de panne sur les fournisseurs. Les principaux acteurs exploitent des centres de diagnostic 24h/24 et 7j/7 promettant des fenêtres de réponse inférieures à 4 heures, un facteur de différenciation que les entreprises de taille intermédiaire peinent à égaler. Ce pivot vers les services élève la valeur à vie et fidélise les clients dans des écosystèmes propriétaires, soutenant la croissance du marché des transformateurs intelligents même à mesure que le matériel se banalise.

Par classe de tension : la tension de distribution domine, les tensions très élevées restent prudentes

Les transformateurs inférieurs à 69 kV ont capté 53,2 % des revenus de 2025 et devraient croître à un TCAC de 15,2 %, reflétant la densité des réseaux de distribution urbains et la pénétration croissante du solaire en toiture. Les classes de sous-transmission et haute tension croissent à des taux légèrement inférieurs à mesure qu'elles se modernisent pour gérer les flux de puissance bidirectionnels. La taille du marché des transformateurs intelligents dans la tranche très haute tension est en retrait en raison des postures de risque conservatrices des services publics et de l'ingénierie sur mesure qui limite les retrofits modulaires.

Les économies d'échelle de la classe distribution permettent des assemblages de capteurs produits en masse compatibles avec la norme IEC 61850, tandis que les appareils à très haute tension nécessitent souvent des micrologiciels personnalisés et des études de coordination d'isolation. Le pilote chinois d'unités intelligentes à 1 000 kV pourrait accélérer l'adoption si la fiabilité initiale s'avère solide, débloquant potentiellement une autre couche d'opportunités sur le marché des transformateurs intelligents après 2028.

Par isolation : l'immersion dans l'huile conserve la majorité, les conceptions à semi-conducteurs gagnent du terrain

Les produits immergés dans l'huile détiennent 63,8 % de part de marché car l'huile minérale reste le diélectrique le plus rentable pour les puissances nominales élevées. Les unités de type sec sécurisent 28 % de part, privilégiées dans les hôpitaux, les centres de données et les sous-stations offshore où le risque d'incendie ou environnemental l'emporte sur le compromis d'efficacité. Les topologies à semi-conducteurs représentent moins de 8 % de la taille du marché des transformateurs intelligents aujourd'hui mais se développent à un TCAC de 21,4 % grâce à la régulation instantanée de la tension et au filtrage harmonique.

La politique environnementale accélère la transition : l'extension du règlement F-Gaz de l'UE pousse les services publics vers des esters naturels biodégradables, tandis que les opérateurs de centres de données apprécient les conceptions de type sec pour la sécurité incendie. Les pilotes de Hitachi Energy et Siemens prouvent la fiabilité des semi-conducteurs sur le terrain, et à mesure que les contraintes d'approvisionnement en semi-conducteurs s'atténuent, les services publics spécifieront de plus en plus les capacités d'électronique de puissance dans les nouveaux appels d'offres, approfondissant la pénétration du marché des transformateurs intelligents.

Par phase : la domination triphasée se poursuit, le monophasé soutient la croissance rurale

Les configurations triphasées représentaient 83 % des expéditions de 2025 et progresseront à un TCAC de 15,3 % jusqu'en 2031, préservant le cœur de la demande du marché des transformateurs intelligents. La gestion des charges équilibrées et le coût inférieur par MVA maintiennent les unités triphasées comme standard pour les réseaux industriels et de services publics. Les unités monophasées, bien que représentant seulement 17 % du volume, croissent à un TCAC de 13,1 % grâce aux programmes d'électrification rurale en Asie et aux déploiements de microréseaux en Amérique du Nord.

Le programme Saubhagya de l'Inde a déjà déployé des millions de transformateurs intelligents monophasés équipés de compteurs prépayés anti-fraude. Pendant ce temps, les services publics nord-américains intègrent la détection des défauts d'arc dans les unités résidentielles à phase divisée pour atténuer le risque d'incendie de forêt. Les diverses architectures de phase élargissent ainsi l'adressabilité du marché des transformateurs intelligents à travers les géographies et les topologies de réseau.

Par puissance nominale (MVA) : les faibles puissances nominales mènent, les puissances moyennes et élevées servent l'épine dorsale

Les transformateurs inférieurs à 500 MVA ont généré 68,7 % des revenus de 2025 et devraient progresser à un TCAC de 15,7 %, en phase avec les investissements de distribution modulaires. Les puissances nominales moyennes et élevées croissent plus lentement en raison de cycles d'approvisionnement et d'essais en usine plus longs, mais la modélisation par jumeau numérique et l'intégration de capteurs à fibre optique débloquent des gains supplémentaires sur le marché des transformateurs intelligents même pour les actifs de 800 MVA et plus.

Les unités à haute puissance nominale font face à des défis de gestion thermique lors de l'intégration de capteurs, nécessitant une coordination d'isolation spécialisée. La State Grid de Chine pilote des jumeaux numériques sur des unités de 1 000 MVA, visant à prolonger la durée de service jusqu'à une décennie. Les ensembles conteneurisés inférieurs à 500 MVA pour la reprise après sinistre représentent une niche à déploiement rapide soutenant la restauration du réseau après les tempêtes en Amérique du Nord et en Asie.

Par application : le réseau intelligent mène, la recharge pour véhicules électriques explose

Les projets de services publics sur réseau intelligent ont capté 54,4 % des revenus de 2025, sous-tendant la demande de base du marché des transformateurs intelligents. L'infrastructure de recharge rapide pour véhicules électriques est l'application en rupture, se développant à un TCAC de 19,6 % alors que les bornes de 350 kW exigent une stabilisation de la tension en dessous du cycle. L'électrification des locomotives de traction s'accélère également, ajoutant une capacité de freinage par récupération qui réduit les coûts énergétiques des chemins de fer de dizaines de millions annuellement.

Les systèmes de qualité de l'énergie industrielle dans les usines de semi-conducteurs et les centres de données stimulent une croissance régulière, en achetant des transformateurs avec filtrage harmonique qui protège les processus sensibles. Les spécifications du Superchargeur V4 de Tesla pour une capacité de surcharge temporaire de 20 % illustrent comment la recharge à pic élevé pour véhicules électriques façonne les enveloppes de conception des transformateurs, renforçant la différenciation du marché des transformateurs intelligents.

Par utilisateur final : les services publics dominent, les acheteurs commerciaux et industriels gagnent du terrain

Les services publics ont contrôlé 65,6 % des dépenses de 2025 et ont progressé à un TCAC de 15,8 %, guidés par les mandats de modernisation du réseau et le cycle de vieillissement du parc. Les clients commerciaux et industriels, désormais à 28 % de part, adoptent des microréseaux sur site et des solutions de qualité de l'énergie, stimulant le volume du marché des transformateurs intelligents à un TCAC de 13,9 %. L'adoption résidentielle reste marginale mais progresse à mesure que l'adoption du stockage par batterie exige une protection anti-îlotage.

Les services publics évaluent les fournisseurs sur le coût total de possession et les pièces de rechange garanties, tandis que les acheteurs commerciaux et industriels privilégient le retour sur investissement et l'évitement des pénalités pour non-conformité au facteur de puissance et aux harmoniques. Les pilotes de solaire communautaire qui agrègent la demande résidentielle derrière des transformateurs intelligents appartenant aux services publics pourraient débloquer un segment résidentiel plus large sans alourdir les propriétaires individuels de paperasse d'interconnexion.

Analyse géographique

L'Asie-Pacifique a généré 44,2 % des revenus mondiaux du marché des transformateurs intelligents en 2025 et devrait se développer à un TCAC de 16,7 % jusqu'en 2031. La State Grid de Chine a attribué des contrats pour 87 000 unités de distribution compatibles IoT au troisième trimestre 2024, en privilégiant les fournisseurs locaux dans le cadre des règles de contenu. Les sociétés de distribution d'État indiennes achètent désormais environ 120 000 unités intelligentes par an pour atteindre les objectifs de réduction des pertes. Le Japon et la Corée du Sud sont pionniers dans les pilotes à semi-conducteurs, atteignant une efficacité de conversion de 97,8 %, tandis que les gouvernements de l'ASEAN déploient des transformateurs prépayés monophasés pour réduire les pertes non techniques.

L'Amérique du Nord détenait 26 % de part en 2025, portée par 65 milliards USD de financement fédéral du réseau et un crédit d'impôt de 30 % qui réduit les primes de CAPEX effectives. L'atténuation des incendies de forêt façonne les spécifications des transformateurs en Californie et au Texas, exigeant la détection des défauts d'arc et la déconnexion à distance. Le Canada commande des unités à ester synthétique homologuées à –50 °C pour les climats arctiques, et la CFE du Mexique poursuit les transformateurs intelligents pour réduire de 25 % les pertes non techniques d'ici 2027. La certification IEEE et ANSI prolonge les lancements commerciaux jusqu'à deux ans, modérant modestement la croissance du marché des transformateurs intelligents par rapport à l'Asie.

L'Europe représentait 21 % des ventes de 2025, l'Allemagne, le Royaume-Uni et la France générant 58 % des revenus régionaux. Le financement de l'UE stipule des seuils de cybersécurité NIS2 et d'efficacité Écoconception qui imposent effectivement des noyaux en métal amorphe. Les pays d'Europe du Sud et de l'Est croissent plus rapidement, à un TCAC de 14 à 16 %, grâce au cofinancement des fonds de cohésion. Des cadres stricts de contrôle des prix incitent à des fonctionnalités prolongeant la durée de vie telles que la localisation des défauts en dessous de la seconde pour minimiser les pénalités d'interruption. Dans l'ensemble, des moteurs réglementaires diversifiés maintiennent l'expansion du marché des transformateurs intelligents sur tous les principaux réseaux européens.

Paysage concurrentiel

Le marché des transformateurs intelligents présente une concentration modérée ; ABB, Siemens, Hitachi Energy, Schneider Electric et General Electric détiennent collectivement 48 % des revenus de 2025. Des challengers régionaux tels que TBEA, Hyosung et CG Power remportent des appels d'offres de classe distribution en associant des passerelles IoT à des noyaux à prix compétitifs. La monétisation des logiciels est désormais stratégique : les revenus analytiques récurrents représentent déjà plus de 12 % des ventes du segment des transformateurs chez les principaux fournisseurs, affichant des marges brutes supérieures à 65 %.

Les mouvements stratégiques se concentrent sur l'expansion des capacités et les coentreprises. Hitachi Energy dépense 450 millions USD pour doubler sa production indienne, tandis que Siemens et Schneider mutualisent les données de 28 000 unités pour entraîner des modèles prédictifs. Des entreprises de semi-conducteurs comme Wolfspeed s'intègrent en aval via des coentreprises de transformateurs à semi-conducteurs, comprimant les couches de la chaîne de valeur. Les dépôts de brevets ont augmenté en 2024, ABB et Hitachi Energy protégeant les topologies à semi-conducteurs et les innovations de capteurs à fibre optique.

Les accréditations en cybersécurité différencient les offres en Amérique du Nord et en Europe, où les services publics font face à des exigences obligatoires de SCADA chiffré. L'intégration verticale, la production captive d'acier ou de plaquettes, offre des avantages de délai de livraison de 8 à 12 semaines et amortit la volatilité des matières premières. Le paysage se bifurque : les acteurs à grande échelle monétisent les données de la base installée, tandis que les spécialistes de niche ciblent les segments en environnement difficile, mobiles ou à très haute tension avec des primes de personnalisation.

Leaders du secteur des transformateurs intelligents

ABB Ltd.

Siemens AG

Schneider Electric SE

General Electric Company

Hitachi Energy Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : IONATE et JST ont annoncé leur collaboration pour introduire le transformateur intelligent hybride sur le marché américain. Selon les entreprises, cette technologie est conçue pour offrir aux installations industrielles, aux centres de données et aux opérateurs de réseau un contrôle renforcé sur des flux de puissance de plus en plus volatils.

- Décembre 2025 : Des ingénieurs en Chine ont dévoilé le plus grand et le plus puissant transformateur intelligent à courant continu (CC) au monde, d'une capacité de 750 millions de volt-ampères (MVA). Cette innovation vise à stabiliser l'intégration des énergies renouvelables et à renforcer le réseau électrique national.

- Octobre 2025 : WattEV a annoncé le lancement de son transformateur à semi-conducteurs, un système compact de conversion de puissance à moyenne tension destiné à faciliter le déploiement de chargeurs rapides à courant de charge maximal. Partiellement financé par la Commission californienne de l'énergie, ce système de conversion de puissance à moyenne tension remplace les transformateurs abaisseurs traditionnels, les appareillages de commutation et les redresseurs basse tension.

- Septembre 2025 : Le fabricant brésilien de moteurs WEG a annoncé un investissement de 77 millions USD dans une installation américaine pour produire des transformateurs spéciaux. L'entreprise vise à augmenter la capacité de l'usine de 50 %, portée par la demande croissante d'applications d'intelligence artificielle aux États-Unis.

Portée du rapport mondial sur le marché des transformateurs intelligents

Le marché des transformateurs intelligents est segmenté par type, composant, classe de tension, isolation, phase, puissance nominale (MVA), application, utilisateur final et géographie. Par type, le marché est segmenté en transformateurs de distribution et transformateurs de puissance. Par composant, le marché est segmenté en matériel, logiciels et analyses, et services. Par classe de tension, le marché est segmenté en distribution (inférieure à 69 kV), sous-transmission (69 à 138 kV), haute tension (138 à 345 kV) et très haute/ultra-haute tension (supérieure à 345 kV). Par isolation, le marché est segmenté en transformateurs immergés dans l'huile, de type sec et à semi-conducteurs/électronique de puissance. Par phase, le marché est segmenté en monophasé et triphasé. Par puissance nominale (MVA), le marché est segmenté en inférieur à 500 MVA (faible), 501 à 800 MVA (moyen) et 801 à 1 200 MVA (élevé). Par application, le marché est segmenté en réseau intelligent, locomotive de traction, infrastructure de recharge rapide pour véhicules électriques, systèmes de qualité de l'énergie industrielle et autres. Par utilisateur final, le marché est segmenté en services publics, secteurs commercial et industriel, et résidentiel. Le rapport couvre également les estimations de taille de marché et les prévisions pour le marché des transformateurs intelligents dans les principaux pays de ces régions. Pour chaque segment, les estimations de taille de marché et les prévisions ont été fournies en termes de valeur (USD).

| Transformateurs de distribution |

| Transformateurs de puissance |

| Matériel |

| Logiciels et analyses |

| Services |

| Distribution (inférieure à 69 kV) |

| Sous-transmission (69 à 138 kV) |

| Haute tension (138 à 345 kV) |

| Très haute/ultra-haute tension (supérieure à 345 kV) |

| Immergé dans l'huile |

| Type sec |

| Semi-conducteurs/électronique de puissance |

| Monophasé |

| Triphasé |

| Inférieur à 500 MVA (faible) |

| 501 à 800 MVA (moyen) |

| 801 à 1 200 MVA (élevé) |

| Réseau intelligent |

| Locomotive de traction |

| Infrastructure de recharge rapide pour véhicules électriques |

| Systèmes de qualité de l'énergie industrielle |

| Autres |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Transformateurs de distribution | |

| Transformateurs de puissance | ||

| Par composant | Matériel | |

| Logiciels et analyses | ||

| Services | ||

| Par classe de tension | Distribution (inférieure à 69 kV) | |

| Sous-transmission (69 à 138 kV) | ||

| Haute tension (138 à 345 kV) | ||

| Très haute/ultra-haute tension (supérieure à 345 kV) | ||

| Par isolation | Immergé dans l'huile | |

| Type sec | ||

| Semi-conducteurs/électronique de puissance | ||

| Par phase | Monophasé | |

| Triphasé | ||

| Par puissance nominale (MVA) | Inférieur à 500 MVA (faible) | |

| 501 à 800 MVA (moyen) | ||

| 801 à 1 200 MVA (élevé) | ||

| Par application | Réseau intelligent | |

| Locomotive de traction | ||

| Infrastructure de recharge rapide pour véhicules électriques | ||

| Systèmes de qualité de l'énergie industrielle | ||

| Autres | ||

| Par utilisateur final | Services publics | |

| Commercial et industriel | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le TCAC prévu pour le marché des transformateurs intelligents entre 2026 et 2031 ?

Les revenus mondiaux devraient augmenter à un TCAC de 14,95 % sur 2026-2031.

Quelle sera la taille des revenus mondiaux des transformateurs intelligents d'ici 2031 ?

Les ventes devraient atteindre 8,95 milliards USD en 2031.

Quelle région devrait afficher la croissance la plus rapide de la demande de transformateurs intelligents ?

L'Asie-Pacifique mène avec un TCAC prévu de 16,7 % jusqu'en 2031.

Qui domine actuellement le paysage concurrentiel des transformateurs intelligents ?

ABB, Siemens, Hitachi Energy, Schneider Electric et General Electric détiennent ensemble environ 48 % des ventes de 2025.

Quelle est la période de retour sur investissement typique pour l'achat d'un transformateur intelligent en Amérique du Nord après les crédits d'impôt fédéraux ?

Le crédit de 30 % au titre de la loi sur la réduction de l'inflation réduit le délai de retour sur investissement de neuf ans à moins de six ans.

Dernière mise à jour de la page le: