Taille et part du marché de l'automatisation des réseaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.86 Milliards de dollars |

| Taille du Marché (2031) | 86.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.51% CAGR |

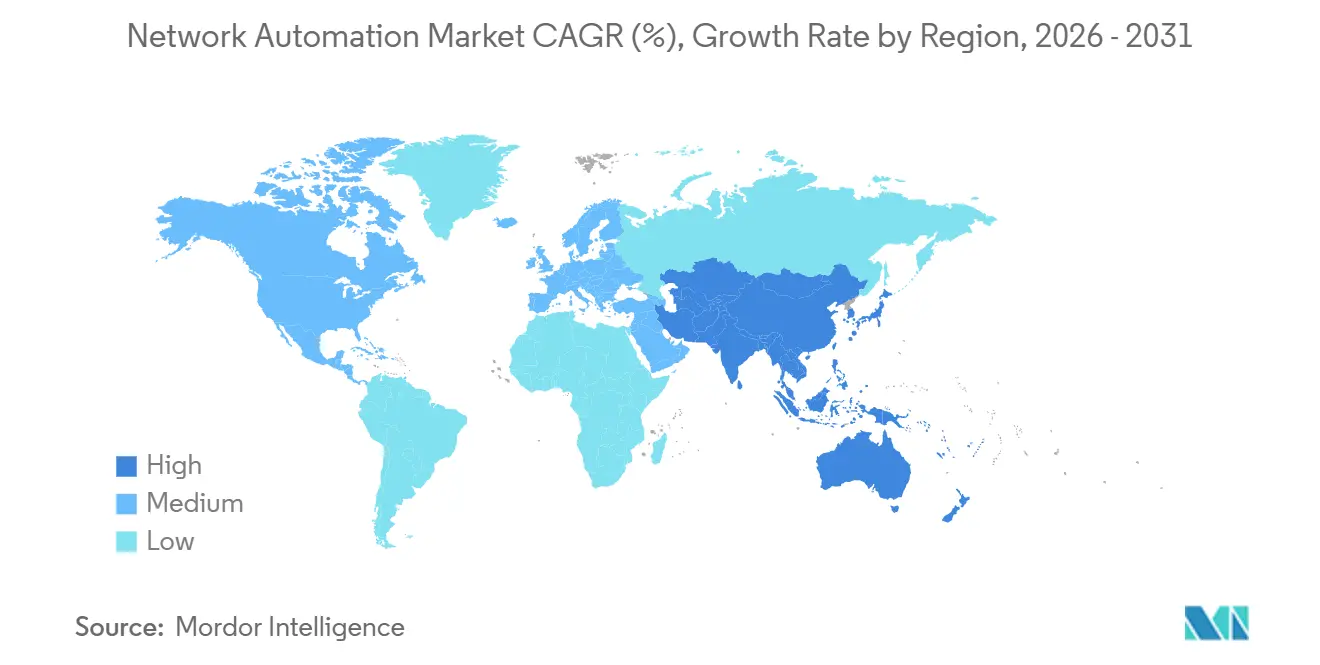

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

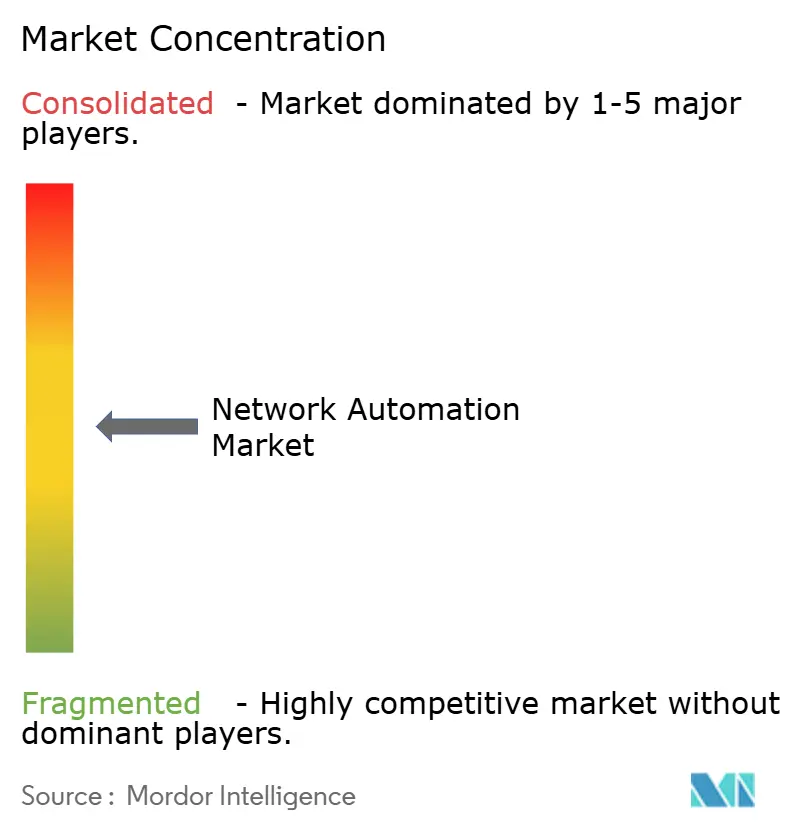

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des réseaux par Mordor Intelligence

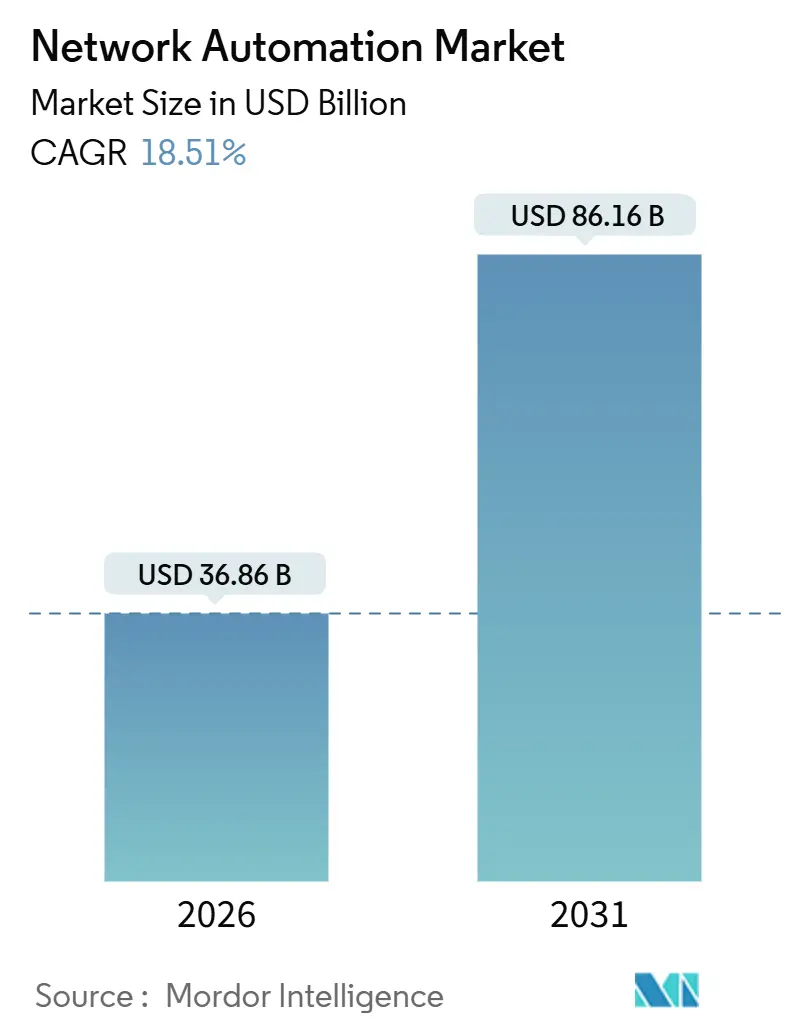

La taille du marché mondial de l'automatisation des réseaux s'élevait à 36,86 milliards USD en 2026 et devrait atteindre 86,16 milliards USD d'ici 2031, reflétant un TCAC de 18,51 % sur la période 2026-2031. Les entreprises accélèrent leur adoption pour faire face à la prolifération des appareils, aux architectures multi-cloud et aux charges de travail d'IA qui dépassent les capacités du provisionnement manuel. L'infrastructure hybride reste privilégiée car elle équilibre des performances prévisibles avec l'agilité définie par logiciel, tandis que l'orchestration basée sur les intentions réduit le temps moyen de réparation et libère les ingénieurs pour des travaux stratégiques. Les principaux fournisseurs intègrent l'IA pour traduire les intentions métier en configurations d'appareils, et l'expansion hyperscale du cloud ouvre de nouvelles opportunités pour les opérations sans intervention humaine, la maintenance prédictive et le découpage en tranches des réseaux 5G. Le marché de l'automatisation des réseaux bénéficie également des mandats réglementaires, tels que la directive NIS2 de l'Union européenne et les cadres zéro confiance américains, qui exigent des opérateurs qu'ils automatisent les rapports de conformité et la réponse aux incidents.

Principaux enseignements du rapport

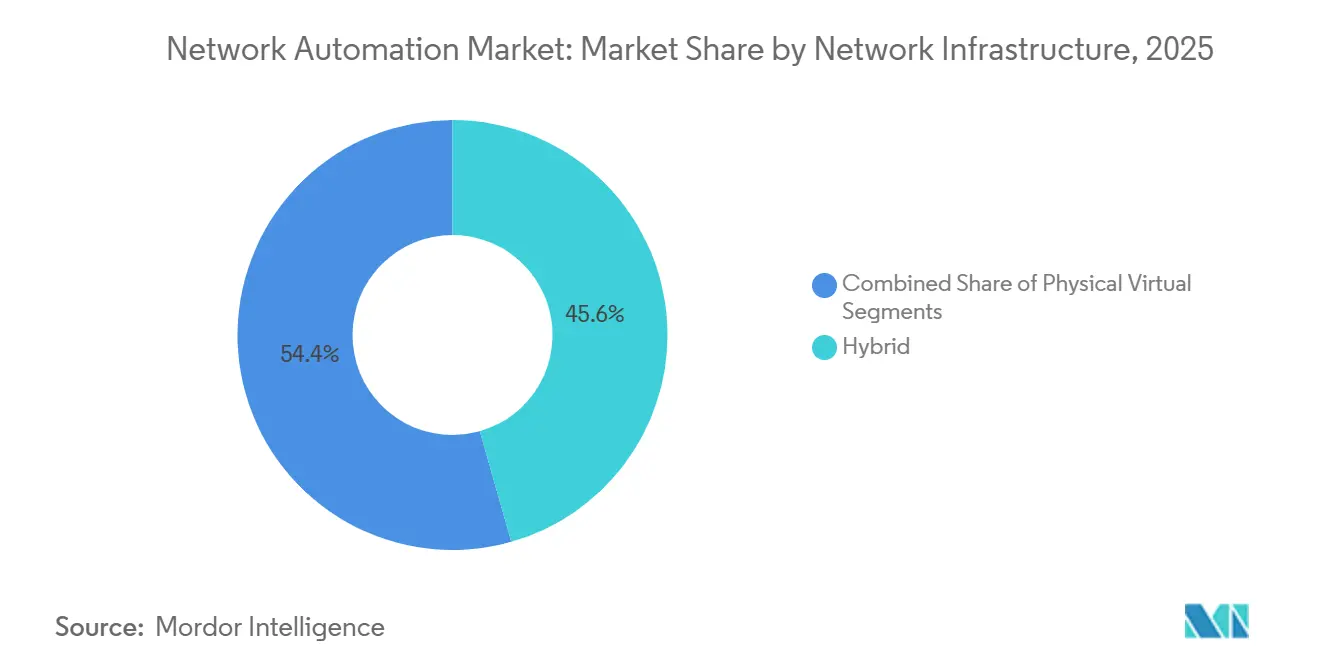

- Par infrastructure réseau, les déploiements hybrides ont dominé avec 45,60 % de la part du marché de l'automatisation des réseaux en 2025, tandis que les architectures virtuelles devraient se développer à un TCAC de 18,80 % jusqu'en 2031.

- Par composant, les solutions représentaient une part de 62,31 % de la taille du marché de l'automatisation des réseaux en 2025, tandis que les services croissent à un TCAC de 19,40 % jusqu'en 2031.

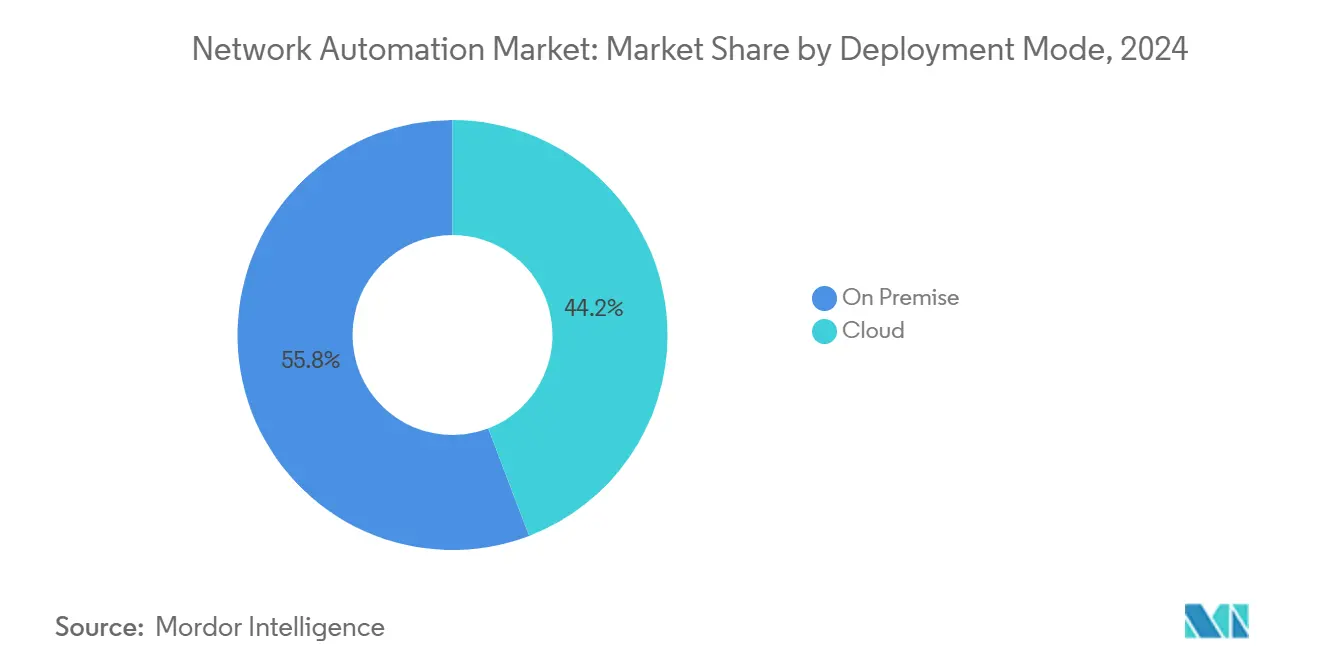

- Par mode de déploiement, les installations sur site détenaient une part de 55,80 % de la taille du marché de l'automatisation des réseaux en 2025, mais la livraison cloud devrait enregistrer un TCAC de 20,50 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont dominé avec 67,14 % des déploiements de 2025, tandis que les petites et moyennes entreprises devraient afficher un TCAC de 22,40 %.

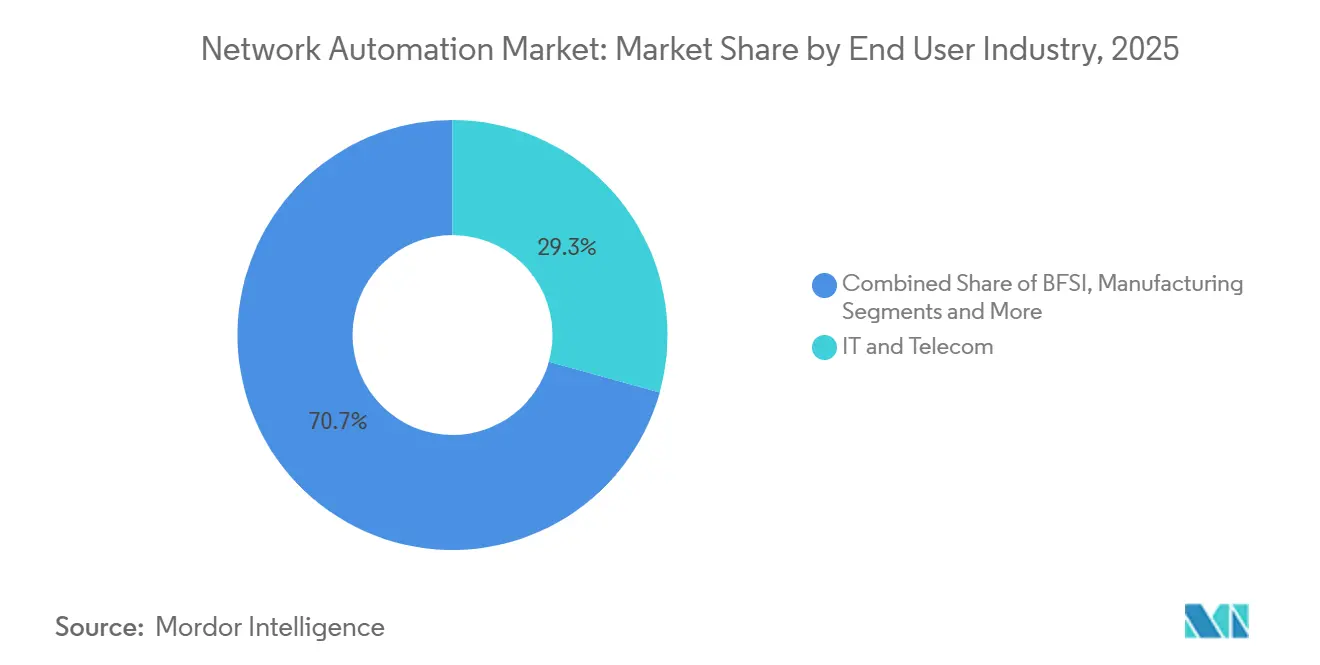

- Par secteur d'activité des utilisateurs finaux, l'IT et les télécommunications ont capté 29,30 % des revenus de 2025 ; le secteur de la santé est en bonne voie pour un TCAC de 18,32 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a commandé 38,43 % de la part du marché de l'automatisation des réseaux en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 21,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'automatisation des réseaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte augmentation des mises à niveau des réseaux de centres de données | +3.8% | Mondial, concentré dans les hubs hyperscale d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération de l'IoT et des appareils connectés | +3.5% | Mondial, accéléré dans la fabrication et les villes intelligentes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiements rapides de SD-WAN et de virtualisation | +3.2% | Amérique du Nord et Europe, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Vague de migration vers le cloud et le multi-cloud | +3.0% | Mondial, porté par les services financiers d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Réseaux basés sur les intentions auto-réparateurs pilotés par l'IA | +2.6% | Premiers adoptants en télécommunications et IT en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Monétisation du découpage en tranches des réseaux 5G sans intervention humaine | +2.4% | Zones 5G vierges en Asie-Pacifique et au Moyen-Orient, adoption progressive ailleurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte augmentation des mises à niveau des réseaux de centres de données

Les fournisseurs hyperscale et de colocation reconstruisent leurs architectures spine-leaf autour de la commutation 400 GbE et 800 GbE pour prendre en charge les clusters GPU qui entraînent des modèles d'IA générative. La configuration manuelle de dizaines de milliers de ports risque de provoquer des pannes en cascade, c'est pourquoi les organisations se tournent vers des moteurs d'intention automatisés qui génèrent des configurations validées et les déploient à grande échelle. Les optiques co-packagées et le calcul en réseau mis en avant dans les feuilles de route 2025 exigent des pipelines programmables que les flux de travail CLI traditionnels ne peuvent pas orchestrer efficacement [1]Intel Corporation, "Feuille de route de la stratégie des centres de données 2025," intel.com. Les modernisations de refroidissement liquide compliquent davantage le câblage, incitant les fournisseurs à regrouper la découverte de la couche physique avec des modèles d'infrastructure en tant que code pour une précision topologique en temps réel.

Prolifération de l'IoT et des appareils connectés

Le parc d'équipements connectés a dépassé 75 milliards en 2025, sollicitant la capacité des réseaux et exposant des failles de sécurité. Les fabricants citent la complexité des réseaux comme le principal obstacle à la convergence IT-OT, car les équipements SCADA vieillissants manquent de primitives de chiffrement et d'authentification. Les plateformes d'automatisation qui intègrent la gestion du cycle de vie des appareils embarquent désormais des capteurs, attribuent des balises de segmentation et appliquent des politiques de pare-feu sans tickets manuels, réduisant les cycles de déploiement de plusieurs semaines à quelques heures [2]Verizon Communications, "Statistiques de déploiement IoT 2025," verizon.com.

Déploiements rapides de SD-WAN et de virtualisation

Fin 2025, les réseaux étendus définis par logiciel ont remplacé le MPLS dans 62 % des succursales, stimulant la demande d'orchestration centralisée couvrant les superpositions et les sous-couches. Les modèles YANG nouvellement publiés améliorent l'interopérabilité multi-fournisseurs, mais la gestion des tunnels, des chaînes de services et de l'application des politiques dépasse encore les capacités des opérateurs humains. L'automatisation traduit les intentions métier en commandes spécifiques aux appareils, valide l'accessibilité dans des jumeaux numériques et effectue une restauration si une dérive est détectée.

Vague de migration vers le cloud et le multi-cloud

Les organisations utilisent en moyenne 3,2 fournisseurs de cloud public, multipliant les points de contact et les incohérences de politique. Les modèles d'intention unifiés abstraient les API spécifiques au cloud, permettant aux équipes de définir la connectivité une seule fois et de l'appliquer sur AWS, Azure et Google Cloud. L'adoption de Kubernetes amplifie le besoin de mise en réseau automatisée des conteneurs et d'intégration du maillage de services. Les institutions financières s'appuient sur la validation automatisée pour prouver les chemins chiffrés et les flux restreints par région, répondant ainsi à des exigences d'audit strictes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'ingénieurs spécialisés en automatisation | -2.1% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Problèmes d'intégration des infrastructures existantes | -1.8% | Sites existants en Amérique du Nord et en Europe, effet modéré sur les nouveaux sites en Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque de dépendance à un fournisseur de plateforme propriétaire | -1.3% | Mondial, prononcé là où des relations fournisseurs de plusieurs décennies persistent | Long terme (≥ 4 ans) |

| Conformité transfrontalière au contrôle des changements | -1.0% | Europe et opérateurs multinationaux soumis à l'évolution des mandats de souveraineté des données et d'incidents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'ingénieurs spécialisés en automatisation

Un déficit de talents en cybersécurité de 4,8 millions de personnes comprend des pénuries aiguës en expertise Python, Ansible et YANG, forçant les entreprises à payer des honoraires de conseil élevés et retardant les déploiements à grande échelle. Les programmes de certification et les académies internes montent en puissance, mais les gains de productivité accusent souvent un retard de 12 à 18 mois sur l'investissement, érodant le retour sur investissement initial.

Problèmes d'intégration des infrastructures existantes

Les environnements existants combinent du matériel CLI uniquement vieux de plusieurs décennies avec des équipements compatibles API, compliquant l'automatisation unifiée. Près de 58 % des entreprises exploitent des appareils de cinq fournisseurs ou plus, chacun avec une syntaxe propriétaire et des formats de télémétrie. Les mises à niveau complètes perturbent la production et les migrations par phases prolongent la complexité de la double pile. Les traducteurs middleware aident, mais ils introduisent également de la latence et de nouveaux domaines de défaillance, maintenant l'intégration parmi les éléments les plus coûteux de la transformation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par infrastructure réseau : les déploiements hybrides ancrent les stratégies de transition

Les architectures hybrides ont capté 45,60 % de la part du marché de l'automatisation des réseaux en 2025, soulignant la dépendance des entreprises aux sous-couches physiques pour une latence déterministe tandis que les superpositions logicielles débloquent l'agilité pour les charges de travail émergentes. Le niveau virtuel affiche un TCAC de 18,80 % jusqu'en 2031, propulsé par les interfaces réseau de conteneurs qui automatisent la micro-segmentation. Les topologies hybrides permettent une migration progressive, permettant aux organisations de piloter le SD-WAN en périphérie avant d'étendre l'automatisation vers l'intérieur. Cisco a rapporté que 63 % de ses clients SD-WAN utilisaient des chemins MPLS et haut débit mixtes, soulignant la pérennité des stratégies multi-transport.

Les opérateurs utilisent des modèles hybrides pour se prémunir contre la dépendance à un fournisseur, car les fonctions virtuelles peuvent être échangées sans remplacer le matériel de commutation. L'architecture numérique ouverte 2025 du TM Forum a codifié les API d'intention, aidant les opérateurs à intégrer les meilleurs composants de leur catégorie [3]TM Forum, "Mise à jour de l'architecture numérique ouverte 2025," tmforum.org. Les fournisseurs physiques intègrent des exportateurs gRPC et des interfaces YANG, transformant les châssis existants en nœuds programmables qui s'intègrent dans les pipelines d'infrastructure en tant que code. Par conséquent, le paradigme hybride devrait rester l'épine dorsale du marché de l'automatisation des réseaux bien au-delà de l'horizon de prévision.

Par composant : les services progressent à mesure que la complexité d'intégration s'intensifie

Les solutions détenaient 62,31 % des revenus en 2025, mais les services devraient progresser à un TCAC de 19,40 % à mesure que les entreprises externalisent la conception, l'intégration et les opérations gérées. La demande couvre le conseil en architecture, les preuves de concept et le développement de connecteurs personnalisés pour les systèmes OSS/BSS existants. Les revenus de formation ont augmenté de 22 % d'une année sur l'autre chez Red Hat, soulignant le besoin urgent de requalifier les équipes opérationnelles.

Les moteurs de recommandation IA sont désormais intégrés dans les suites d'automatisation, mais ils nécessitent un réglage adapté à la topologie de chaque client, créant des opportunités à forte marge pour les intégrateurs. Les fournisseurs de services gérés garantissent la disponibilité et la conformité, transférant le risque opérationnel hors des bilans des clients. Cette dynamique indique que les services professionnels et gérés continueront de représenter une part premium de la taille du marché de l'automatisation des réseaux, même à mesure que le logiciel arrive à maturité.

Par mode de déploiement : le cloud progresse à mesure que l'économie SaaS remodèle les achats

Les déploiements sur site représentaient 55,80 % de la base 2025, portés par les opérateurs de défense et d'infrastructure critique qui conservent la télémétrie dans des installations contrôlées. La livraison cloud, cependant, s'accélère à un TCAC de 20,50 % car elle élimine le provisionnement des serveurs et convertit les dépenses d'investissement en dépenses d'exploitation. Le service d'observabilité cloud de SolarWinds diffuse la télémétrie sans collecteurs sur site, simplifiant les pare-feux et réduisant les surfaces d'attaque.

Les architectures de plan de contrôle hybrides divisent la gestion des politiques vers le cloud tout en conservant l'application du plan de données local pour les tâches sensibles à la latence. VMware NSX, désormais sous Broadcom, illustre ce modèle en fédérant les superpositions entre les clouds privés et publics. Les moteurs réglementaires tels que la directive NIS2 ajoutent de l'élan, car l'automatisation cloud accélère la sauvegarde, la reprise après sinistre et les tableaux de bord de conformité en temps réel.

Par taille d'organisation : les PME adoptent des plateformes cloud natives pour dépasser les contraintes existantes

Les grandes entreprises représentaient 67,14 % des déploiements de 2025, tirant parti des remises sur volume et de larges équipes d'ingénieurs réseau. Pourtant, les petites et moyennes entreprises devraient afficher un TCAC de 22,40 %, habilitées par des plateformes SaaS clés en main qui éliminent la complexité sur site. Cisco Meraki et Arista CloudVision fournissent une automatisation basée sur des modèles via des plans de contrôle hébergés par les fournisseurs, rendant les capacités avancées accessibles sans personnel spécialisé.

La tarification par abonnement s'aligne sur les flux de trésorerie des PME, mais des engagements contractuels peuvent survenir si la croissance ultérieure nécessite des fonctionnalités au-delà des niveaux d'entrée de gamme. À l'inverse, les grandes organisations font face à des obstacles d'intégration car les réseaux mondiaux tentaculaires couvrent plusieurs piles de fournisseurs qui résistent à la standardisation. À mesure que les solutions cloud natives arrivent à maturité, la part des PME dans la taille du marché de l'automatisation des réseaux augmentera régulièrement jusqu'en 2031.

Par secteur d'activité des utilisateurs finaux : le secteur de la santé s'accélère à mesure que les mandats réglementaires convergent avec la croissance de la télémédecine

L'IT et les télécommunications ont généré 29,30 % des revenus de 2025, mais le secteur de la santé est en bonne voie pour un TCAC de 18,32 %, alimenté par les directives de la FDA imposant le déploiement automatisé des correctifs et par les réseaux de surveillance à distance des patients qui exigent un provisionnement sans intervention humaine. Les services bancaires et financiers continuent de dépenser massivement pour les architectures zéro confiance afin de protéger les rails de paiement, tandis que la fabrication utilise des réseaux déterministes pour les jumeaux numériques de maintenance prédictive.

Les services publics d'énergie modernisent les réseaux SCADA pour intégrer les énergies renouvelables distribuées selon les normes NERC CIP. Les agences gouvernementales mettent en œuvre une segmentation basée sur les intentions pour satisfaire les mandats zéro confiance, et les établissements d'enseignement automatisent les réseaux de campus pour sécuriser les modèles d'apprentissage hybrides. Ces mandats intersectoriels garantissent une demande robuste dans le secteur de l'automatisation des réseaux tout au long de la période de prévision.

Analyse géographique

L'Amérique du Nord détenait 38,43 % du marché de l'automatisation des réseaux en 2025. Les directives fédérales zéro confiance, les empreintes denses de centres de données hyperscale et les pôles financiers actifs stimulent les dépenses continues. Les régulateurs encouragent les déploiements de fibre en zones rurales, augmentant la demande d'un provisionnement automatisé qui minimise les déplacements sur site.

L'Asie-Pacifique devrait enregistrer un TCAC de 21,43 % de 2026 à 2031. Les déploiements 5G à l'échelle nationale en Chine, en Inde, au Japon et en Corée du Sud nécessitent un découpage en tranches sans intervention humaine et une optimisation des paramètres radio. Les essais 5G-Advanced de China Mobile ont mis en évidence des économies d'énergie pilotées par l'IA, tandis que les opérateurs indiens s'appuient sur l'automatisation pour intégrer la 4G existante avec les cœurs 5G autonomes. Les pilotes Open RAN au Japon augmentent la complexité multi-fournisseurs, renforçant le besoin d'orchestration.

La croissance de l'Europe est plus stable mais soutenue par le mandat de signalement d'incidents sous 24 heures de la directive NIS2. Les programmes Industrie 4.0 de l'Allemagne exigent une synchronisation à la microseconde, incitant à des investissements dans les réseaux sensibles au temps. Le Moyen-Orient investit dans le cadre de Vision 2030 et des stratégies nationales d'IA, tandis que l'Amérique latine et l'Afrique étendent la 4G et la 5G aux zones mal desservies, en utilisant l'automatisation pour compenser le manque de talents locaux. Les enchères de spectre au Brésil et les déploiements de fibre en Afrique du Sud témoignent de l'intérêt régional croissant.

Paysage concurrentiel

Les cinq premiers fournisseurs ont représenté environ 55 % des revenus de 2025, plaçant le marché dans un état modérément concentré. Cisco, Juniper et IBM s'appuient sur de larges portefeuilles et des canaux bien établis, mais font face à la pression des modèles de tarification basés sur la consommation. L'acquisition de VMware par Broadcom en 2024 a renforcé l'intégration entre la virtualisation réseau et l'orchestration du calcul, bien que les clients craignent des hausses de prix.

Mist AI de Juniper applique l'apprentissage automatique pour prédire et remédier aux problèmes côté client, réduisant considérablement les tickets d'assistance. Des startups telles que Forward Networks et NetBrain se spécialisent dans la modélisation par jumeau numérique qui permet la simulation de l'impact des changements avant le déploiement, trouvant un écho auprès des secteurs soumis à des contraintes de conformité. L'open source SONiC, adopté par les hyperscalers, démontre que la désagrégation logicielle peut contrecarrer l'économie propriétaire, obligeant les acteurs établis à regrouper un support et des services supérieurs.

Les dépôts de brevets soulignent la course à l'innovation : plus de 1 200 brevets américains délivrés en 2025 couvrent la traduction d'intention, la compression de télémétrie et les protocoles sans intervention humaine. À mesure que les capacités d'IA saturent la gestion de la configuration, la différenciation se déplace vers l'analytique avancée, la convergence de la sécurité et le support des protocoles industriels.

Leaders du secteur de l'automatisation des réseaux

Cisco Systems Inc.

Juniper Networks Inc.

IBM Corporation

Hewlett Packard Enterprise Company

Huawei Technologies Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Cisco a lancé sa plateforme de mise en réseau native à l'IA intégrant l'IA générative pour automatiser la conception, le dépannage et les recommandations de politique sur les domaines campus, centre de données et WAN.

- Décembre 2025 : Juniper a amélioré l'assistant réseau virtuel Marvis avec l'isolation prédictive des pannes et les intégrations ServiceNow, signalant une baisse de 60 % des tickets d'incident.

- Novembre 2025 : IBM a publié watsonx pour les opérations réseau, fournissant une détection des anomalies et des rapports de conformité alimentés par l'IA pour les réseaux cloud hybrides.

- Octobre 2025 : HPE s'est engagé à investir 500 millions USD pour étendre les fonctionnalités d'IA et de sécurité d'Aruba, ciblant la segmentation zéro confiance et la recherche sur le chiffrement résistant aux ordinateurs quantiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de l'automatisation des réseaux comme les dépenses annuelles totales en logiciels et services associés qui configurent, exploitent, surveillent et optimisent automatiquement l'infrastructure réseau physique, virtuelle et hybride dans les domaines des entreprises et des fournisseurs de services. L'étude capture les revenus de licences, d'abonnements et de support géré qui surviennent une fois que la logique d'automatisation prend en charge les tâches quotidiennes telles que l'intégration des appareils, la gestion des changements, le déploiement des politiques et la remédiation en boucle fermée.

Les commutateurs matériels, les routeurs et les outils d'orchestration purs sans logique d'automatisation intégrée sont exclus du périmètre de valeur.

Aperçu de la segmentation

- Par infrastructure réseau

- Physique

- Virtuel

- Hybride

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'activité des utilisateurs finaux

- IT et télécommunications

- Services bancaires et financiers

- Fabrication

- Énergie et services publics

- Éducation

- Santé

- Gouvernement et défense

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes réseau au sein d'opérateurs de niveau 1 et de niveau 2 en Amérique du Nord, en Europe et en Asie, ainsi que des responsables DevNet dans de grandes entreprises et des revendeurs à valeur ajoutée. Les entretiens ont clarifié les ratios de couverture d'automatisation typiques, les prix d'abonnement annuels en vigueur et le rythme auquel les systèmes basés sur les intentions remplacent les tâches pilotées par scripts, comblant les lacunes de données que les sources secondaires ne pouvaient pas résoudre.

Recherche documentaire

Notre travail documentaire commence par des sources publiques de haute intégrité telles que l'Union internationale des télécommunications, les données d'utilisation des TIC d'Eurostat, les dossiers de pannes réseau de la FCC américaine et les livres blancs des associations sectorielles du MEF et de l'ONF. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs des fournisseurs cloud et les analyses de brevets de Questel révèlent les stratégies des fournisseurs et les points d'ancrage des prix. Les archives de presse sur Dow Jones Factiva et les micro-données d'expédition de Volza aident à dimensionner les évolutions de la demande liées au commerce, tandis que les rapports sur les semi-conducteurs du WSTS signalent la disponibilité du silicium des contrôleurs. Les sources citées ici illustrent, sans épuiser, l'ensemble plus large examiné pour la triangulation et la validation des tendances.

Dimensionnement du marché et prévisions

Un bassin de demande descendant est construit à partir de la croissance du trafic IP mondial, des dépenses moyennes d'exploitation réseau par gigabit routé et des taux de pénétration de l'automatisation par secteur, qui sont ensuite recoupés avec des instantanés ascendants des divulgations de revenus des fournisseurs et du prix de vente moyen échantillonné multiplié par les chiffres de volume de déploiement. Les variables clés comprennent la part des appareils programmables dans les réseaux actifs, le nombre médian de lignes de configuration automatisées par appareil, l'adoption annuelle des pipelines CI/CD, le nombre de sites 5G régionaux et les nœuds d'interconnexion cloud. Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinée à une analyse de scénarios, où le consensus de la recherche primaire oriente les hypothèses d'élasticité. Les lacunes dans les totaux ascendants, notamment pour les fournisseurs privés, sont comblées à l'aide de références sectorielles normalisées en fonction de la taille de la main-d'œuvre et de la composition de la clientèle.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique en deux étapes qui signale les anomalies par rapport à des indicateurs indépendants tels que les ratios d'économies de maintenance et les renouvellements de licences de contrôleur. Les écarts au-dessus d'un seuil prédéfini déclenchent des vérifications supplémentaires avec les personnes interrogées. Les modèles sont actualisés tous les douze mois, avec des mises à jour intermédiaires lorsque des fusions de fournisseurs importantes, des variations de prix ou des changements réglementaires surviennent.

Pourquoi la base de référence de l'automatisation des réseaux de Mordor mérite confiance

Les chiffres publiés sur ce marché divergent souvent car les entreprises diffèrent sur la question d'inclure ou non les services, les couches réseau à suivre et la rapidité avec laquelle les contrôleurs pilotés par l'IA remplacent les scripts existants.

Les principaux facteurs d'écart comprennent certaines estimations qui limitent la portée aux seuls revenus des outils ; d'autres s'appuient sur des années de référence plus anciennes qui sous-estiment les déploiements cloud-first ; quelques-unes appliquent des prix de vente moyens uniformément bas qui ignorent les plateformes premium basées sur les intentions. L'étude de Mordor sélectionne la pile complète logiciel et services, utilise le taux de dépenses 2025 le plus récent et ajuste les prix selon l'échelle de déploiement, offrant une vue équilibrée et transparente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 31,02 milliards USD (2025) | ||

| 7,88 milliards USD (2025) | Cabinet de conseil mondial A | Omet les services gérés, entretiens limités avec les opérateurs |

| 2,99 milliards USD (2022) | Journal professionnel B | Base de référence obsolète, exclut les contrôleurs cloud natifs |

| 5,41 milliards USD (2024) | Association sectorielle C | Revenus de services exclus, prix de vente moyen unique et uniforme appliqué |

La comparaison montre qu'une fois une portée cohérente, des bases de référence de l'année en cours et des points de prix vérifiés appliqués, le chiffre 2025 de Mordor constitue le point de départ le plus fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'automatisation des réseaux en 2026 et quelle est sa trajectoire de croissance ?

La taille du marché de l'automatisation des réseaux a atteint 36,86 milliards USD en 2026 et est en bonne voie pour atteindre 86,16 milliards USD d'ici 2031 à un TCAC de 18,51 %.

Quel segment d'infrastructure est en tête ?

Les déploiements hybrides ont dominé avec 45,60 % de la part du marché de l'automatisation des réseaux en 2025 car ils combinent les performances physiques avec l'agilité logicielle.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 21,43 % jusqu'en 2031, portée par des déploiements 5G à grande échelle qui nécessitent un découpage en tranches sans intervention humaine et une optimisation par l'IA.

Pourquoi les services croissent-ils plus vite que les solutions ?

La complexité d'intégration, les pénuries de compétences et le besoin d'opérations gérées poussent les entreprises à externaliser, faisant progresser les revenus des services à un TCAC de 19,40 %.

Dernière mise à jour de la page le: