Taille et parts du marché de la transformation numérique (DX)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

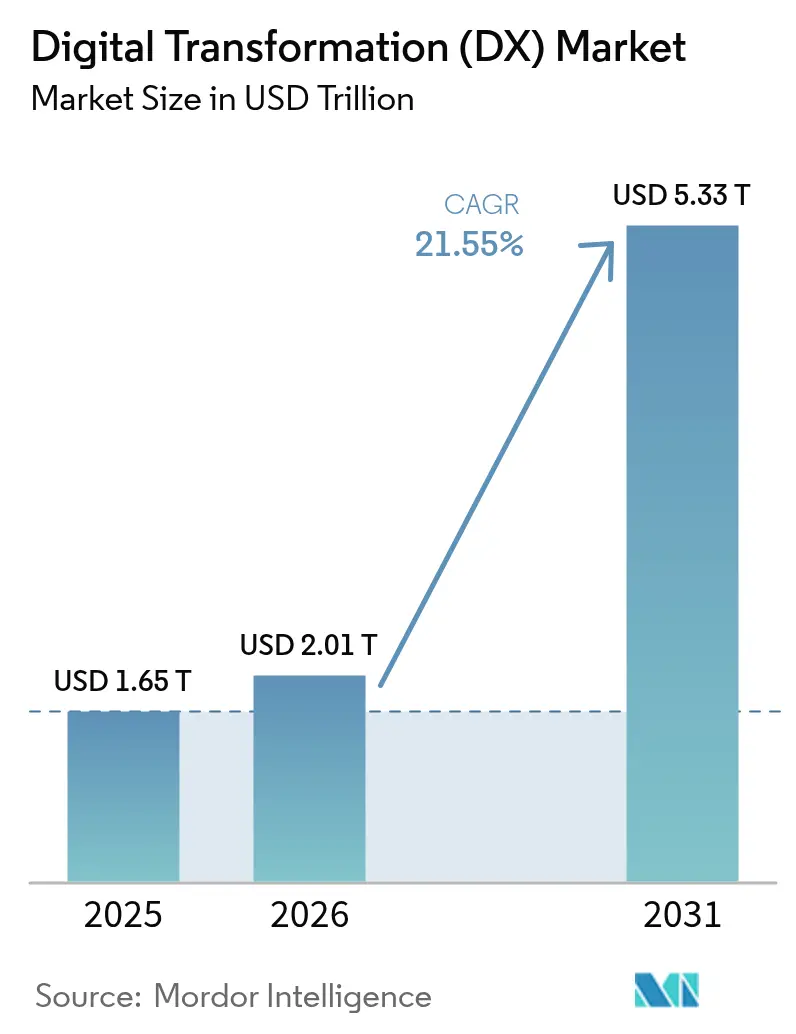

| Taille du Marché (2026) | 2.01 Trillions de dollars américains |

| Taille du Marché (2031) | 5.33 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 21.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation numérique (DX) par Mordor Intelligence

La taille du marché de la transformation numérique devrait passer de 1,65 billion USD en 2025 à 2,01 billions USD en 2026 et devrait atteindre 5,33 billions USD d'ici 2031 à un TCAC de 21,55 % sur la période 2026-2031. La forte croissance découle de l'adoption de l'IA par les entreprises, des priorités de dépenses axées sur le cloud et des mandats réglementaires qui contraignent les organisations à numériser leurs opérations. Les politiques d'IA souveraine poussent les entreprises à localiser l'informatique, tandis que les réseaux 5G ouvrent des cas d'usage en temps réel dans la fabrication et la santé. Les plateformes low-code étendent le développement d'applications au-delà des départements informatiques, et les règles de reporting ESG accélèrent les investissements en conformité axés sur les données. Les stratégies de modernisation incrémentale gagnent en faveur à mesure que les entreprises équilibrent les objectifs d'innovation avec les pressions de coûts liées aux systèmes hérités. L'intensité concurrentielle reste modérée car les entreprises adoptent des stratégies cloud et IA multi-fournisseurs pour éviter la dépendance, mais les dépenses d'investissement des fournisseurs hyperscale redéfinissent les économies d'échelle dans le marché de la transformation numérique.

Points clés du rapport

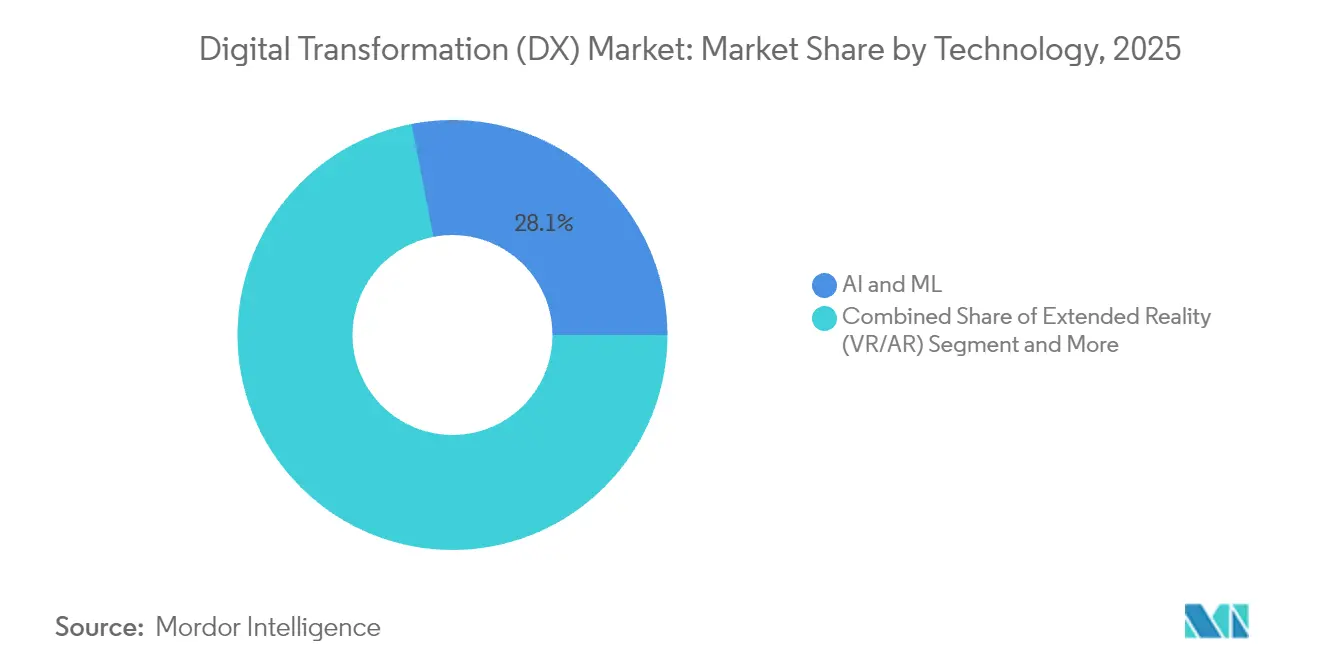

- Par technologie, l'IA et le ML détenaient 28,05 % de la part du marché de la transformation numérique en 2025 ; ces solutions devraient croître à un TCAC de 23,9 % jusqu'en 2031.

- Par modèle de déploiement, les implémentations basées sur le cloud représentaient 62,65 % de la taille du marché de la transformation numérique en 2025, et se développent à un TCAC de 22,1 % jusqu'en 2031.

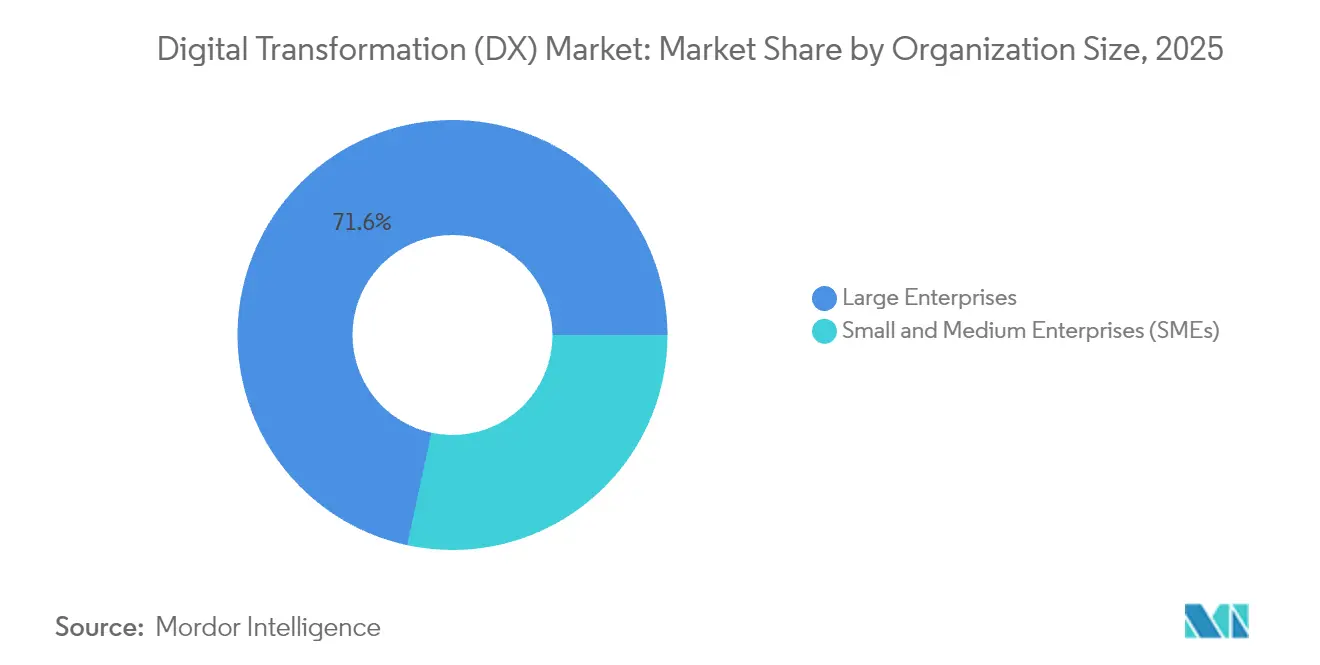

- Par taille d'organisation, les grandes entreprises ont capturé 71,62 % de la part du marché de la transformation numérique en 2025, tout en affichant un TCAC de 22,7 % jusqu'en 2031.

- Par secteur d'activité, la santé est le segment à la croissance la plus rapide avec un TCAC de 21,6 %, tandis que le BFSI a conservé la plus grande contribution aux revenus à 23,42 % en 2025.

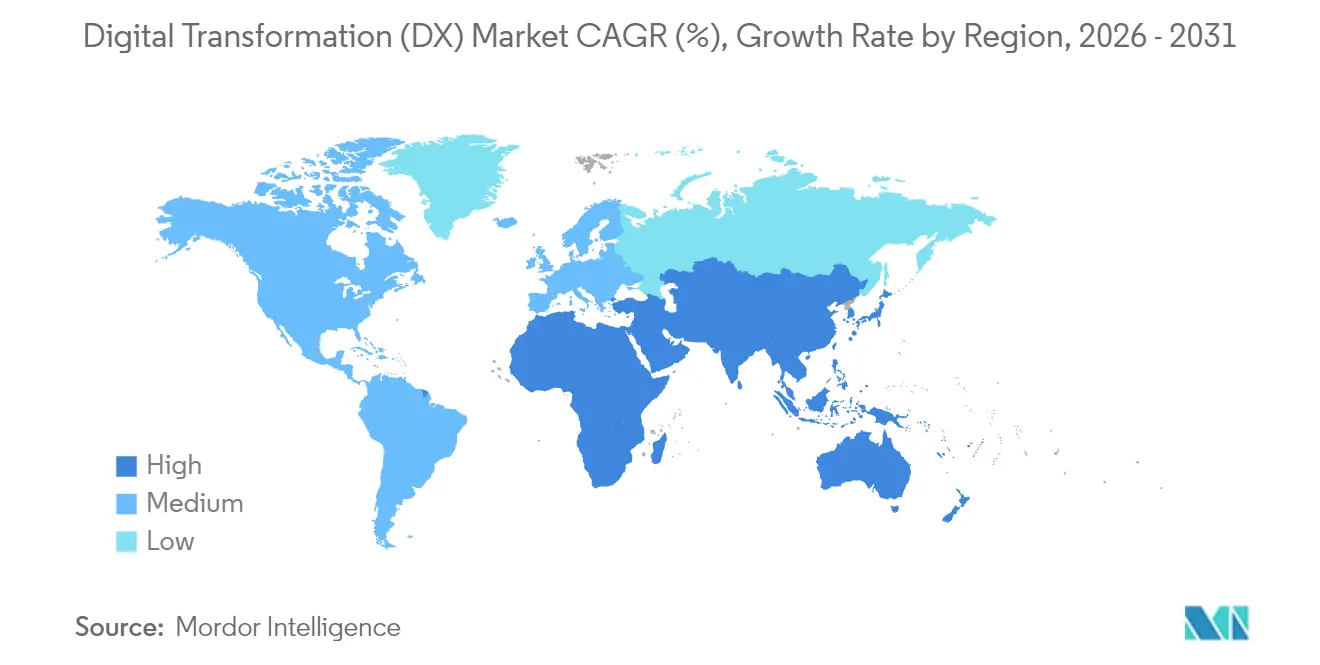

- Par géographie, l'Amérique du Nord était en tête avec une part de 31,95 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 22,0 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la transformation numérique (DX)

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Boom des dépenses informatiques d'entreprise axées sur le cloud | +4.2% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2-4 ans) |

| Intégration croissante de l'IA/ML dans les fonctions métier | +5.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord au cœur | Court terme (≤ 2 ans) |

| Cas d'usage de données en temps réel permis par la 5G | +3.1% | Asie-Pacifique au cœur, extension vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Numérisation obligatoire du reporting ESG | +2.4% | UE en tête, extension vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Vagues de financement public pour la souveraineté numérique | +3.7% | UE et Asie-Pacifique au cœur, adoption sélective en Amérique du Nord | Long terme (≥ 4 ans) |

| Plateformes low-code / no-code démocratisant la transformation numérique | +2.1% | Mondial, avec adoption par les entreprises en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Boom des dépenses informatiques d'entreprise axées sur le cloud

Les organisations réallouent leurs budgets des infrastructures sur site vers des plateformes cloud natives qui prennent en charge les charges de travail IA et les modèles de travail hybrides. Par exemple, Amazon Web Services a résolu plus d'un million de questions internes de développeurs avec son assistant IA Amazon Q, économisant 450 000 heures d'effort manuel. [1]Swami Sivasubramanian, "Amazon Q améliore la productivité des développeurs," À propos d'Amazon, aboutamazon.comL'économie du cloud raccourcit les cycles d'approvisionnement et fait passer les dépenses des budgets d'investissement aux budgets de fonctionnement, permettant une expérimentation plus rapide. Des accords stratégiques, tels que le partenariat de Microsoft avec Coca-Cola, montrent comment les services d'IA générative s'appuient sur des fondations cloud évolutives. Alors que les entreprises considèrent l'infrastructure cloud comme essentielle, les fournisseurs étendent les centres de données régionaux pour se conformer aux règles de souveraineté des données.

Intégration croissante de l'IA/ML dans les fonctions métier

L'IA passe des projets pilotes à la production à grande échelle. Goldman Sachs a déployé des assistants IA dans plusieurs départements, et UnitedHealth Group gère plus de 1 000 cas d'usage IA qui automatisent les demandes de remboursement et les décisions cliniques. Les leaders de la défense, de l'industrie et du commerce de détail reproduisent ce schéma, intégrant des modèles génératifs dans les flux de travail de conception, de maintenance et d'expérience client. La montée en compétences des effectifs et les cadres de gouvernance des données arrivent à maturité en parallèle, faisant de l'IA une compétence fondamentale plutôt qu'un complément expérimental.

Cas d'usage de données en temps réel permis par la 5G

La connectivité 5G à faible latence débloque des applications qui étaient impraticables sur les réseaux 4G. Mercedes-Benz déploie la 5G privée pour soutenir la maintenance prédictive sur les lignes d'assemblage. La surveillance à distance des patients et la télémédecine s'appuient sur des flux vidéo haute définition transmis via des liaisons 5G, élargissant l'accès aux soins de santé dans les régions rurales. Les opérateurs miniers, agricoles et logistiques déploient des capteurs IoT 5G qui alimentent des moteurs d'analyse en temps réel, améliorant la sécurité et l'utilisation des actifs.

Numérisation obligatoire du reporting ESG

La directive européenne sur le devoir de vigilance en matière de durabilité des entreprises exige le suivi des émissions de portée 3, incitant les entreprises à adopter la traçabilité basée sur la blockchain et l'analyse IA. La plateforme XCEED de Renault, construite avec IBM, traite 500 transactions de conformité par seconde.[2]Ginni Rometty, "Renault et IBM lancent XCEED," Salle de presse IBM, ibm.com La vigilance des investisseurs sur les divulgations de durabilité s'intensifie, faisant de la numérisation ESG un impératif au niveau du conseil d'administration plutôt qu'un simple exercice de conformité.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Blocages liés à la dette technique héritée | -3.8% | Mondial, avec un impact plus élevé en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Pénurie de talents en cybersécurité et inflation salariale | -2.9% | Mondial, avec une pénurie aiguë en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Fragmentation réglementaire de l'identité numérique | -1.6% | UE en tête, extension vers les marchés mondiaux | Long terme (≥ 4 ans) |

| Lacunes de qualité des données de portée 3 pour les audits ESG | -1.2% | Mondial, avec des exigences plus strictes dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Blocages liés à la dette technique héritée

Les entreprises consacrent encore jusqu'à 80 % de leurs budgets informatiques à la maintenance de systèmes vieux de plusieurs décennies, réduisant les fonds disponibles pour l'innovation. ServiceNow a constaté que les applications vieillissantes coûtent 40 000 USD par an par système et absorbent 17 heures de travail des employés par semaine.[3]Bill McDermott, "Les systèmes hérités coûtent du temps et de l'argent," Communiqués de presse ServiceNow, servicenow.com Les agences gouvernementales illustrent le problème, consacrant la majorité de leurs dépenses informatiques de 100 milliards USD aux actifs hérités. La dette technique qui en résulte amplifie le risque de cybersécurité car les logiciels obsolètes manquent de contrôles modernes.

Pénurie de talents en cybersécurité et inflation salariale

Un déficit mondial de 3,4 millions de spécialistes en cybersécurité fait monter les salaires à 138 500–585 000 USD pour les postes seniors aux États-Unis. Des pénuries similaires à Singapour font grimper les salaires des analystes au-dessus de 121 500 USD. Les petites entreprises peinent à pourvoir leurs programmes de sécurité, ce qui les oblige à recourir à des prestataires de services gérés, tandis que les grandes entreprises déploient une automatisation de la sécurité pilotée par l'IA pour pallier les lacunes en ressources humaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'IA et le ML ouvrent la voie à l'adoption par les entreprises

L'IA et le ML ont représenté 28,05 % de la part du marché de la transformation numérique en 2025, et le segment devrait croître à un TCAC de 23,9 %, confirmant que l'automatisation axée sur les données est un différenciateur stratégique. Cette portion de la taille du marché de la transformation numérique est alimentée par les entreprises qui déploient à grande échelle des chatbots, des moteurs de recommandation et des modèles de maintenance prédictive. Les déploiements en production chez Goldman Sachs et Lockheed Martin illustrent le passage des projets pilotes aux systèmes critiques. Les outils de réalité étendue offrent des gains de rétention de formation de 275 % pour les employés industriels, tandis que des solutions blockchain telles que le réseau de traçabilité alimentaire de Walmart réduisent les vérifications de provenance de 7 jours à 2,2 secondes.

Une vague parallèle de clusters de calcul en périphérie traite les données à proximité des capteurs pour éviter les pénalités de latence du cloud. La robotique industrielle synchronisée avec les jumeaux numériques permet une optimisation continue des processus dans les usines automobiles et électroniques. Les lignes de fabrication additive utilisent des impressions en temps réel de composants d'outillage pour réduire les temps d'arrêt. Ensemble, ces technologies approfondissent la pénétration du marché de la transformation numérique dans les industries lourdes.

Par modèle de déploiement : la domination du cloud s'accélère

Les solutions cloud détenaient 62,65 % de la part du marché de la transformation numérique en 2025 et se développeront à un TCAC de 22,1 % jusqu'en 2031. Cette part de la taille du marché de la transformation numérique est corrélée aux constructions de centres de données de plusieurs milliards de dollars des hyperscalers. Le projet Rainier d'AWS regroupe des puces Trainium 2 dans l'ordinateur d'entraînement IA le plus puissant du monde. Les dépenses d'infrastructure de 80 milliards USD de Microsoft soulignent l'escalade des cycles d'investissement. Les entreprises conservent des nœuds sur site pour les charges de travail réglementées, mais les architectures hybrides prospèrent ; le pacte d'Oracle avec Google Cloud permet des liaisons bidirectionnelles à faible latence sans frais de sortie.

L'économie du cloud attire également les petites entreprises qui manquent de budgets d'investissement pour les serveurs. Les modèles de paiement à l'usage alignent les coûts sur l'utilisation, et les zones de disponibilité régionales satisfont aux réglementations de résidence des données. Au fil du temps, les préoccupations liées à la dépendance aux plateformes amènent de nombreuses entreprises à distribuer des microservices sur plusieurs clouds, créant une demande d'outils d'orchestration multi-plans.

Par taille d'organisation : les grandes entreprises stimulent l'adoption

Les grandes organisations détenaient 71,62 % de la part du marché de la transformation numérique en 2025 et affichent toujours un TCAC de 22,7 %. Le « métavers des opérations » d'Unilever reproduit numériquement ses usines et sa chaîne d'approvisionnement mondiales, permettant une optimisation continue. Ces ressources permettent des flux de travail de transformation numérique parallèles en finance, RH, fabrication et marketing. Elles favorisent également des stratégies d'approvisionnement multi-fournisseurs, réduisant la dépendance aux plateformes uniques et stimulant la concurrence sur les prix.

Les petites et moyennes entreprises rattrapent leur retard grâce aux systèmes low-code et au SaaS cloud qui évitent les dépenses initiales en matériel. Cependant, les lacunes en personnel de cybersécurité et les silos de données hérités ralentissent leur progression. Des consortiums d'achats collectifs et des services gérés émergent pour répondre aux obstacles de coûts et de compétences pour le segment des PME.

Par secteur d'activité : la santé prend de l'avance

La santé connaît la croissance la plus rapide avec un TCAC de 21,6 % grâce aux mandats de dossiers de santé numériques et à l'élargissement de l'adoption de la télémédecine. Partners HealthCare a économisé 10 millions USD et réduit les réadmissions de 44 % en intégrant des dispositifs IoT à l'analyse IA. Les entreprises pharmaceutiques déploient l'apprentissage automatique pour l'identification de cibles et le nettoyage des données d'essais, raccourcissant les délais de découverte de médicaments. Les fabricants de dispositifs médicaux intègrent des capteurs pour la surveillance continue des patients, tandis que les hôpitaux utilisent des chatbots IA pour trier les demandes.

Le BFSI reste le plus grand contributeur aux revenus avec une part de 23,42 % en 2025, modernisant les systèmes bancaires de base, l'analyse de la fraude et les écosystèmes de portefeuilles numériques. La fabrication s'appuie sur les jumeaux numériques et l'IA de maintenance prédictive pour réduire les temps d'arrêt. Les chaînes de distribution exploitent la vision par ordinateur et le calcul en périphérie pour la surveillance des rayons et les offres personnalisées. Les services publics d'énergie connectent des compteurs intelligents à des plateformes IoT qui équilibrent les charges du réseau, et les agences gouvernementales déploient des services nationaux d'identité numérique.

Analyse géographique

L'Amérique du Nord a sécurisé 31,95 % de la part du marché de la transformation numérique en 2025, ancrée par de profondes réserves de capital-risque et la proximité des sièges sociaux des clouds hyperscale. Le Texas à lui seul accueille une expansion de centres de données de 500 milliards USD dotée de superordinateurs NVIDIA, ainsi qu'une usine de puces de Texas Instruments de 30 milliards USD qui crée des milliers d'emplois technologiques. Les agences fédérales et étatiques adoptent des assistants IA comme « Humphrey » pour automatiser les tâches administratives, stimulant davantage la demande. Les initiatives transfrontalières dans le cadre de l'ACEUM soutiennent la numérisation de la fabrication au Canada et au Mexique.

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 22,0 % grâce à d'importants programmes d'infrastructure gouvernementaux et à un comportement des consommateurs axé sur le mobile. Les portefeuilles numériques représentent près de 70 % des paiements en ligne, soulignant les courbes d'adoption par bonds de la région. L'Inde, le Japon et la Corée du Sud articulent chacun des stratégies nationales d'IA, tandis que le Queensland en Australie a alloué 1,2 milliard AUD (800 millions USD) aux services cloud souverains. Combinés, ces mouvements élargissent le marché adressable de la transformation numérique.

L'Europe met l'accent sur la souveraineté numérique dans le cadre d'eIDAS 2.0, imposant l'acceptation universelle des portefeuilles d'identité numérique européens d'ici 2027. Le programme EuroStack de l'Allemagne prévoit un investissement de 300 milliards EUR pour localiser les piles informatiques d'ici 2035. La migration du Schleswig-Holstein hors des logiciels propriétaires illustre la mise en œuvre pratique des idéaux de souveraineté. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retrait par rapport aux régions leaders, mais connaissent une augmentation des investissements étrangers dans les dorsales en fibre optique, les régions cloud et les déploiements 5G, ouvrant de nouvelles opportunités de services.

Paysage réglementaire

Les programmes de transformation numérique sont de plus en plus façonnés par des cadres nationaux dédiés et des règlements supranationaux régissant le cloud, l'IA, l'identité et la modernisation des infrastructures critiques. Le Vietnam a ratifié une loi sur la transformation numérique en décembre 2025, avec une date d'entrée en vigueur au 1er juillet 2026. Cette loi crée une base pour le gouvernement numérique et l'économie numérique, ainsi que des normes techniques nationales, ce qui accroît les exigences de conformité en matière d'interopérabilité, de traitement des données et de numérisation du secteur public. Dans l'UE, le cadre réglementaire de l'AI Act ajoute des obligations de gouvernance et de transparence, avec des règles de transparence prévues pour une mise en œuvre en août 2026, et la Commission européenne a fait avancer une proposition d'Omnibus numérique (COM(2025)837) visant à simplifier et à harmoniser la conformité entre les principales réglementations numériques.

La supervision du secteur public et les mesures d'habilitation des infrastructures influencent également les modèles d'exécution et d'achat de la TN. Le Portugal a publié le Décret-loi n° 85/2026 en avril 2026 afin d'établir le Réseau national de simplification et de technologie de l'État, incluant une autorisation préalable pour les projets informatiques gouvernementaux dépassant 2 millions d'EUR, renforçant le contrôle centralisé sur les grands programmes numériques. Aux États-Unis, une directive de juillet 2025 visant à accélérer les autorisations fédérales pour le transport haute tension et les infrastructures de centres de données intégrant l'IA soutient la modernisation à forte intensité de calcul. Les mesures de politique du spectre et du haut débit, y compris la libération de 800 MHz de spectre pour les services mobiles commerciaux au titre de la Loi publique 119-21, affectent également les cas d'usage de données en temps réel activés par la 5G que les entreprises intègrent dans leurs feuilles de route de TN.

Analyse de la chaîne de valeur

La chaîne de valeur de la TN couvre les infrastructures et plateformes (régions cloud hyperscale et souveraines, réseaux incluant la 5G, le edge computing et les centres de données), les couches logicielles de base (outils IA/ML, plateformes de données, cybersécurité, low-code/no-code et middleware d'intégration), ainsi que la livraison en aval (intégrateurs de systèmes, services managés et fournisseurs de solutions verticales) qui opérationnalisent les programmes de transformation dans les secteurs BFSI, de la santé, de la fabrication et du gouvernement. La demande est façonnée par les stratégies multi-fournisseurs de cloud et d'IA et par les exigences des charges de travail réglementées qui maintiennent la pertinence des nœuds hybrides et sur site, tandis que les grandes entreprises continuent de mener des programmes de modernisation complexes avec des portefeuilles pluriannuels couvrant les applications, les données et les modèles opérationnels.

Les contraintes en amont se situent de plus en plus dans la chaîne d'approvisionnement physique et opérationnelle de l'IA et des infrastructures cloud plutôt que dans la disponibilité des logiciels. Jusqu'au premier trimestre 2026, des pénuries ont été signalées sur plusieurs intrants d'infrastructure tels que les composants électriques, les optiques, les infrastructures thermiques, l'hélium et les matériaux de substrat, avec des délais de livraison atteignant jusqu'à 128 semaines. Ces lacunes peuvent retarder la construction de centres de données et de réseaux et déplacer le séquençage de la TN vers la modernisation, la préparation des données et le renforcement de la sécurité. Les prestataires de services et les entreprises réagissent en repensant leurs architectures pour la résilience, notamment avec des schémas edge-to-cloud plus distribués, et en s'appuyant davantage sur les écosystèmes de plateformes et les services managés pour compenser la pénurie de talents en cybersécurité et la complexité opérationnelle croissante.

Paysage concurrentiel

La concurrence reste modérée car aucun fournisseur unique ne dépasse un tiers du chiffre d'affaires total, mais les hyperscalers disposent d'avantages d'échelle. Microsoft associe son plan de dépenses d'investissement de 80 milliards USD à des accords de co-innovation avec Coca-Cola, Siemens et BlackRock. AWS contre-attaque via le projet Rainier et un fonds d'accélération de 230 millions USD pour les startups d'IA qui canalisent les charges de travail vers ses services. Google Cloud attire des cadres supérieurs de ses concurrents pour développer son unité commerciale IA et défend les outils de sécurité open source.

Les fournisseurs spécialisés en IA et les fournisseurs de plateformes low-code attaquent des niches que les géants négligent. OutSystems, Mendix et Retool permettent aux experts métier de créer des applications avec un minimum de codage, un changement qui pourrait réduire la dépendance des entreprises aux équipes de services professionnels des grands fournisseurs. Les dépôts de propriété intellectuelle dans l'IA générative s'accélèrent à mesure que les entreprises cherchent à établir des avantages défensifs. Pendant ce temps, les startups d'orchestration multi-cloud rivalisent pour harmoniser les charges de travail sur les infrastructures AWS, Azure, Google et Oracle.

Les industries réglementées compliquent la dynamique concurrentielle en exigeant un hébergement dans le pays, ce qui encourage les alliances cloud régionales et les offres de piles souveraines. Par conséquent, les leaders du marché enrichissent leurs portefeuilles avec des boîtes à outils de conformité et des partenariats locaux, comme en témoigne la collaboration d'Oracle avec Google Cloud pour répondre aux règles de résidence des données dans les services financiers.

Leaders du secteur de la transformation numérique (DX)

Accenture PLC

Google LLC (Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'IA agentique et les opérations autonomes créent un espace clair où les entreprises recherchent des approches packagées combinant plateformes cloud, gouvernance et capacité de mise en œuvre pour passer des projets pilotes à la production à grande échelle. Accenture et Google Cloud ont élargi leur partenariat en avril 2026 avec le Gemini Enterprise Acceleration Program, reflétant la demande d'agents IA spécialisés pouvant fonctionner dans le cadre des contrôles d'entreprise. IBM et Google Cloud ont également annoncé une nouvelle Google Cloud Practice en juin 2026 pour moderniser les systèmes centraux et faire évoluer la livraison de l'IA. Ensemble, ces initiatives indiquent un déplacement des critères d'achat vers des architectures réutilisables, des cadres d'agents contrôlables et des modèles de livraison multi-fournisseurs qui réduisent les frictions d'intégration et raccourcissent le délai de création de valeur dans des fonctions telles que l'expérience client, la finance et les opérations informatiques.

La modernisation des télécommunications et des infrastructures numériques est une autre zone d'opportunité car elle relie les charges de travail IA et les cas d'usage en périphérie à la numérisation des entreprises via des architectures normalisées et de nouveaux investissements en capacité. Les membres de TM Forum ont lancé une feuille de route d'architecture numérique ouverte native IA pour les télécommunications autonomes en juin 2026, et e& s'est aligné avec TM Forum sur un plan directeur pour les réseaux autonomes, soutenant une mise en œuvre agnostique des fournisseurs et l'interopérabilité. Côté capacité, KT Corporation a annoncé en juillet 2026 un plan triennal de 18 000 milliards de KRW pour devenir une entreprise de plateforme centrée sur l'IA, dont 5 000 milliards de KRW réservés à 1 GW de capacité de centre de données IA et 1 000 milliard de KRW pour l'expansion des câbles sous-marins. Cela renforce la demande d'offres de TN liées au calcul, à la connectivité et à la gravité des données à travers les régions.

Développements récents du secteur

- Juillet 2026 : Accenture a lancé Accenture Edge, une unité commerciale axée sur l'apport de solutions d'IA agentique aux entreprises du marché intermédiaire en collaboration avec Google Cloud. Cette initiative associe la livraison de transformation aux outils des hyperscalers pour raccourcir les cycles de déploiement et élargir l'adoption de l'IA agentique au-delà des premiers adoptants des grandes entreprises.

- Juin 2025 : AWS a lancé Project Rainier, regroupant des puces Trainium 2 dans un système d'entraînement IA à grande échelle positionné comme une avancée majeure des capacités de calcul IA. Cette expansion renforce l'économie des infrastructures pilotée par les hyperscalers qui sous-tend la modernisation cloud-first et les déploiements de production d'IA d'entreprise.

- Novembre 2024 : AWS a formé la Generative AI Partner Innovation Alliance pour développer son Generative AI Innovation Center via un écosystème de partenaires élargi. Cette initiative a accru la capacité de livraison des programmes d'IA d'entreprise en formalisant le développement de solutions, l'intégration et le support de déploiement pilotés par les partenaires.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la transformation numérique est défini comme les dépenses des entreprises et du secteur public en technologies et services associés qui modernisent les processus, les expériences client et les opérations informatiques via le cloud, les données et le changement piloté par l'automatisation.

Exclusions du périmètre : les gadgets destinés uniquement aux consommateurs et les déploiements autonomes de réseaux de télécommunications sont exclus, sauf s'ils sont achetés dans le cadre d'un programme de transformation numérique d'entreprise.

Aperçu de la segmentation

- Par technologie

- IA et ML

- Réalité étendue (RV/RA)

- Internet des objets (IoT)

- Robotique industrielle

- Blockchain

- Jumeau numérique

- Fabrication additive / Impression 3D industrielle

- Calcul en périphérie

- Autres

- Par modèle de déploiement

- Cloud

- Sur site

- Hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité

- BFSI

- Santé et sciences de la vie

- Fabrication et industrie

- Commerce de détail et commerce électronique

- Énergie et services publics

- Automobile et transport

- Gouvernement et secteur public

- Autres (médias, éducation, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, cartographier la chaîne de valeur et recueillir les signaux de référence nécessaires à la construction d'un modèle propre. Nous nous sommes appuyés sur des sources publiques telles que l'US Census Bureau et le Bureau of Economic Analysis pour le contexte des investissements des entreprises, l'Union internationale des télécommunications pour les indicateurs de connectivité, l'OCDE pour les métriques de l'économie numérique, et la Banque mondiale pour les variables macroéconomiques utilisées dans la normalisation.

Pour traduire cela en données d'entrée pour le dimensionnement du marché, nous avons également examiné les dépôts d'entreprises et les présentations aux investisseurs afin de comprendre les répartitions de revenus, les écosystèmes de partenaires et les schémas de transactions typiques dans les logiciels, les services et les infrastructures qui permettent la transformation. Des bases de données de brevets ont été consultées pour détecter où l'activité s'accélère en matière d'IA, d'automatisation et de numérisation industrielle, et une base de données d'expéditions import-export au niveau des envois a été utilisée de manière sélective pour vérifier la cohérence de la demande liée au matériel lorsqu'elle est associée à des projets d'entreprise. Ces sources documentaires sont illustratives, et de nombreux autres ensembles de données publics et divulgations ont également été consultés pour recueillir, valider et clarifier les points de données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement acheté dans le cadre des budgets de transformation numérique, la manière dont les dépenses sont réparties entre le cloud, la sécurité, les données et l'automatisation, et l'évolution du comportement en matière de tarification et de renouvellement. Nous avons échangé avec un ensemble de fournisseurs de solutions, d'intégrateurs de systèmes et de responsables informatiques et métiers côté acheteur en APAC, EMEA et dans les Amériques, et les discussions ont été utilisées pour confirmer le calendrier d'adoption, les cycles de remplacement et la part des projets pilotés par la transformation par rapport aux mises à niveau informatiques de routine.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 36 % | CXOs : 14 % | APAC : 45 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 37 % |

| Acteurs plus petits : 19 % | Managers : 55 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les pools globaux de dépenses TIC et numériques sont reconstitués par région, puis filtrés à l'aide de signaux d'adoption et de pénétration liés aux programmes de transformation dans tous les secteurs. Le modèle est ensuite recoupé à l'aide d'approximations ascendantes sélectives telles que des répartitions de revenus de fournisseurs échantillonnés, des retours de canaux sur les volumes de transactions et des fourchettes de valeur moyenne des contrats multipliées par un nombre raisonnable de programmes actifs, et tout écart majeur est ajusté avec des hypothèses documentées.

Les principales données d'entrée utilisées dans le modèle incluent l'intensité d'adoption du cloud et le rythme de migration, les dépenses de cybersécurité liées aux projets de modernisation, les taux de déploiement de l'IA et de l'analytique d'entreprise, la part des charges de travail se déplaçant vers l'edge et l'IoT dans les environnements industriels, et l'intensité des services (mise en œuvre et services managés) en tant que part de la valeur totale du programme. Lorsque les données au niveau national sont inégales, nous utilisons des indicateurs proxy tels que la préparation numérique, les dépenses informatiques d'entreprise par employé et la composition sectorielle régionale, qui sont ensuite réconciliés par les retours d'entretiens. Pour les prévisions, une analyse de scénarios est utilisée avec un cas de base ancré sur la croissance attendue des budgets cloud et IA, et les scénarios sont ajustés à l'aide des retours primaires sur les reports de projets, les changements de tarification et les calendriers de numérisation induits par la réglementation.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants tels que l'orientation des dépenses informatiques régionales, les commentaires sur les carnets de commandes et réservations rapportés, et les évolutions du recrutement de compétences numériques et des pipelines de programmes. Nous effectuons des vérifications de variance au niveau régional et par technologie majeure, et les valeurs aberrantes sont réexaminées en revisitant les hypothèses, en revérifiant le contexte des sources et en recontactant les experts lorsqu'un écart ne peut être expliqué par des événements de marché visibles.

Avant validation finale, le modèle et le récit passent par un examen analytique en plusieurs étapes afin que la logique des unités, les conversions de devises et l'alignement temporel soient cohérents. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements de politique majeurs, des chocs macroéconomiques importants ou des sauts technologiques clairs. Juste avant la livraison, une passe finale est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché de la transformation numérique de Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour la transformation numérique diffèrent souvent car la limite du marché peut varier selon que les dépenses informatiques adjacentes sont comptabilisées ou non, la manière dont le cloud et les services sont regroupés, et l'année retenue comme point de départ. Des différences apparaissent également lorsque les entreprises utilisent des chronologies de devises, un traitement de l'inflation et des hypothèses différentes sur la vitesse à laquelle les programmes pilotés par l'IA passent des projets pilotes aux déploiements à grande échelle.

Le tableau indique un écart principalement déterminé par le périmètre et les règles de comptage, notamment concernant ce qui est traité comme des dépenses de transformation par rapport aux opérations informatiques de routine. Certaines études s'appuient sur des scénarios agressifs pour l'IA d'entreprise et incluent des catégories plus larges comme les services informatiques généraux, tandis que d'autres conservent une vue technologique plus étroite et peuvent ne pas pleinement valider l'intensité des services rapportée par les acheteurs dans les programmes réels.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,01 T USD (2026) | |

| Éditeur de recherche mondial A | 1,30 T USD (2025) | Utilise une base 2025 et une interprétation plus étroite qui peut sous-estimer les services liés à la transformation et les programmes multi-technologies, ce qui compresse la valeur par rapport à un périmètre qui suit les dépenses complètes du programme. |

| Portail de recherche sectorielle B | 1,49 T USD (2025) | Applique souvent des hypothèses de croissance plus rapides pour de larges catégories technologiques et peut mélanger des catégories TIC générales, ce qui peut modifier les totaux selon la quantité de dépenses informatiques non liées à la transformation qui est capturée. |

Le tableau montre qu'une grande partie de la différence provient du choix de l'année de référence et de ce qui est traité comme des dépenses pilotées par les programmes, et dans le modèle de Mordor Intelligence, le total est construit en ne comptant les budgets de transformation que lorsqu'ils correspondent à des activités technologiques et de service définies liées à des programmes de modernisation. Avec cette clarté, les utilisateurs peuvent retracer le chiffre jusqu'à des facteurs pratiques comme le rythme de migration cloud, l'intensité des services et le calendrier d'adoption régional, et les étapes peuvent être répétées à mesure que les conditions changent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la transformation numérique ?

Le marché de la transformation numérique s'élève à 2,01 billions USD en 2026.

À quelle vitesse le marché de la transformation numérique va-t-il croître ?

Il est prévu de progresser à un TCAC de 21,55 %, atteignant 5,33 billions USD d'ici 2031.

Quel segment technologique domine le marché de la transformation numérique ?

Les technologies d'IA et de ML dominent avec une part de 28,05 % et une perspective de TCAC de 23,9 %.

Quel modèle de déploiement est le plus populaire ?

Les implémentations cloud représentent 62,65 % des dépenses actuelles et se développent à un TCAC de 22,1 %.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait se développer à un TCAC de 22,0 % grâce à des programmes d'infrastructure numérique à grande échelle.

Quel est le principal défi de la transformation numérique ?

La dette technique héritée absorbe jusqu'à 80 % des budgets informatiques, ralentissant les efforts de modernisation et ajoutant des risques de sécurité.

Dernière mise à jour de la page le: