Taille et part du marché de la transformation numérique dans le secteur du commerce de détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 317.34 Milliards de dollars |

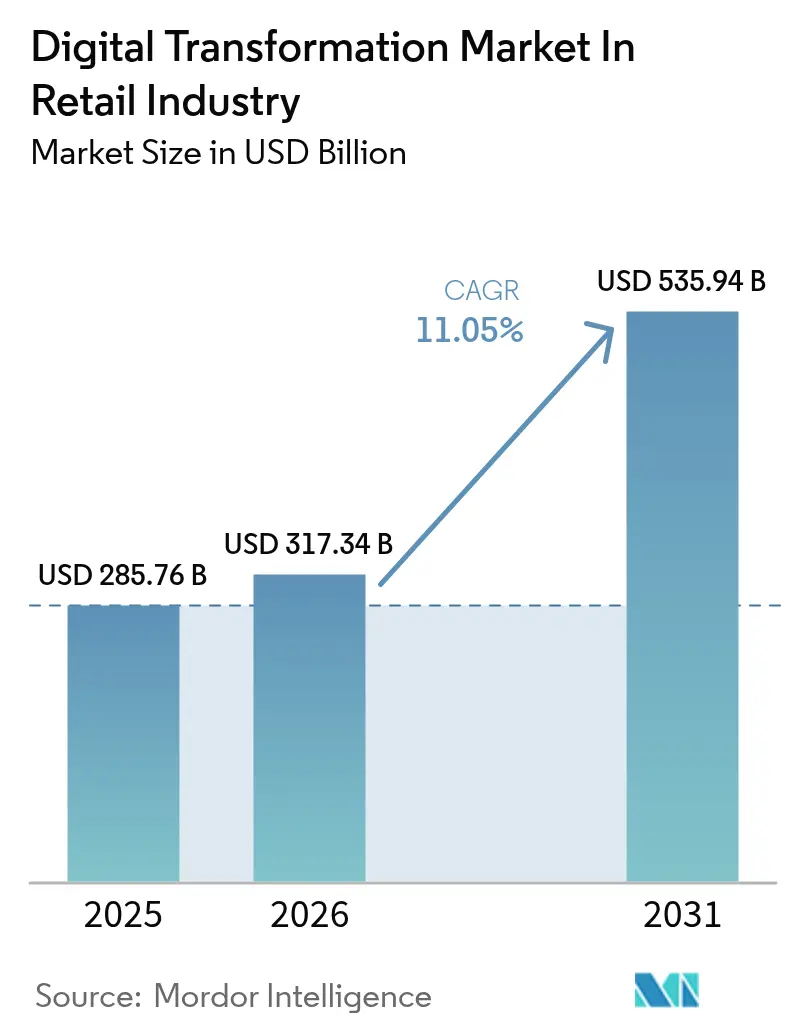

| Taille du Marché (2031) | 535.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.05% CAGR |

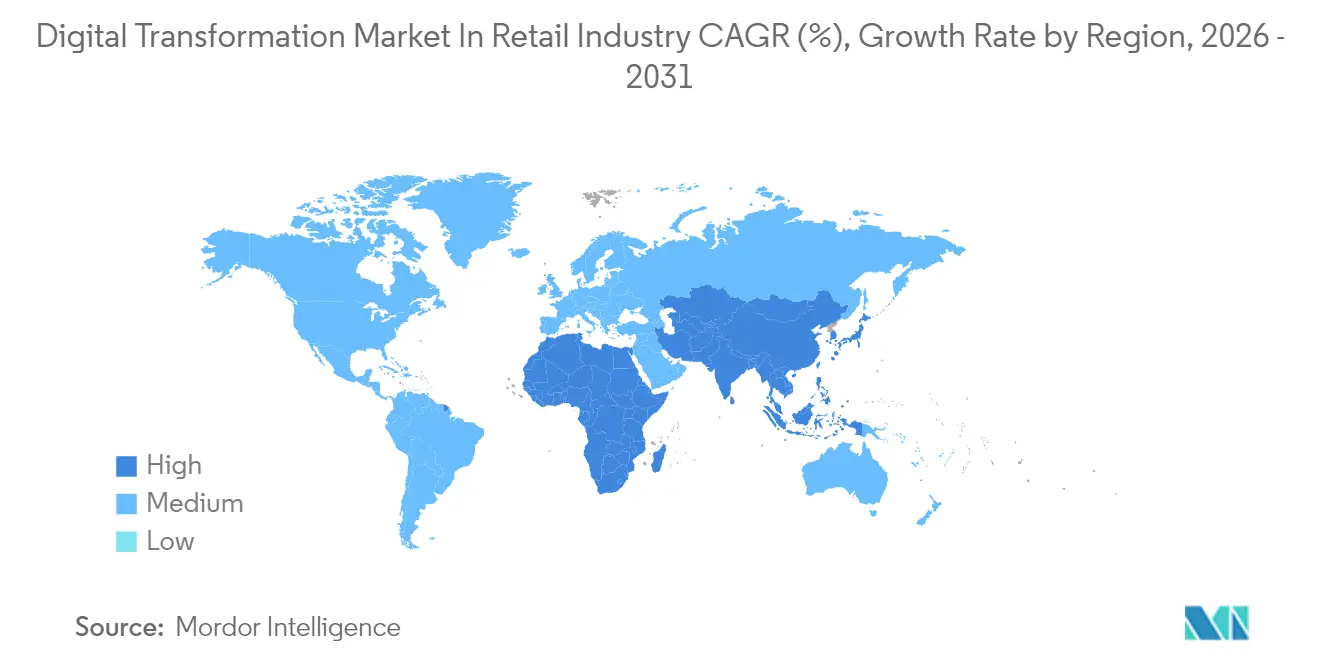

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation numérique dans le secteur du commerce de détail par Mordor Intelligence

La taille du marché de la transformation numérique dans le commerce de détail devrait croître de 285,76 milliards USD en 2025 à 317,34 milliards USD en 2026 et devrait atteindre 535,94 milliards USD d'ici 2031, à un CAGR de 11,05 % sur la période 2026-2031. Le passage de modèles centrés sur les transactions à des modèles axés sur l'expérience positionne les expériences enrichies en données et à la périphérie du réseau comme principale source d'avantage concurrentiel. Les plateformes en nuage constituent le socle de la plupart des programmes de modernisation, mais les détaillants se tournent vers l'analyse en temps réel pour éliminer la latence dans le marchandisage et l'engagement client.[1]Sundar Pichai, "Google Cloud Next Retail Keynote 2025," Google.com Les projets pilotes d'IA générative dans la planification des effectifs, la prévision des stocks et la recherche contextuelle améliorent sensiblement la productivité, tandis que les réseaux de médias de détail ajoutent des flux de revenus à haute marge. À mesure que la robotique, les capteurs IoT et la vision par ordinateur arrivent à maturité, les détaillants réduisent leurs coûts d'exploitation et ouvrent de nouveaux schémas de service, faisant ainsi évoluer le marché de la transformation numérique de simples leviers d'efficacité optionnels vers des voies de modernisation obligatoires qui préservent la pertinence sur le marché.

Principaux enseignements du rapport

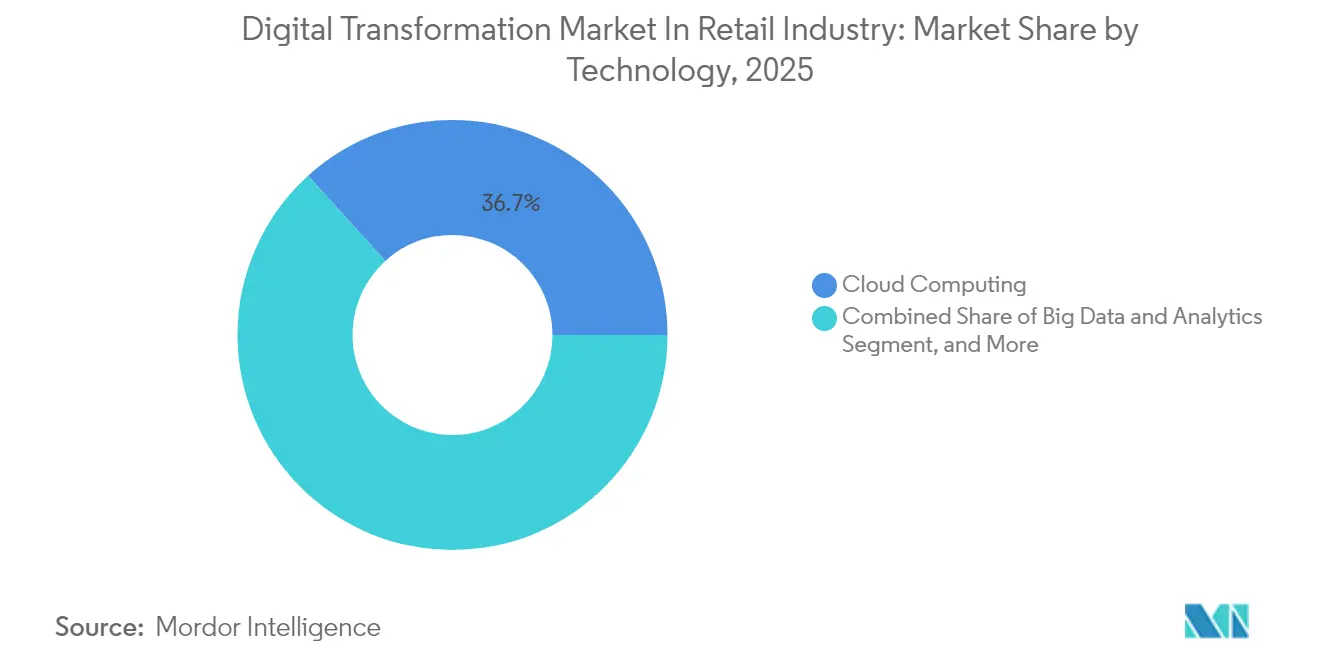

- Par technologie, l'informatique en nuage a dominé avec 36,72 % de la part de marché de la transformation numérique en 2025 ; la réalité augmentée et la réalité virtuelle devraient progresser à un CAGR de 13,52 % d'ici 2031.

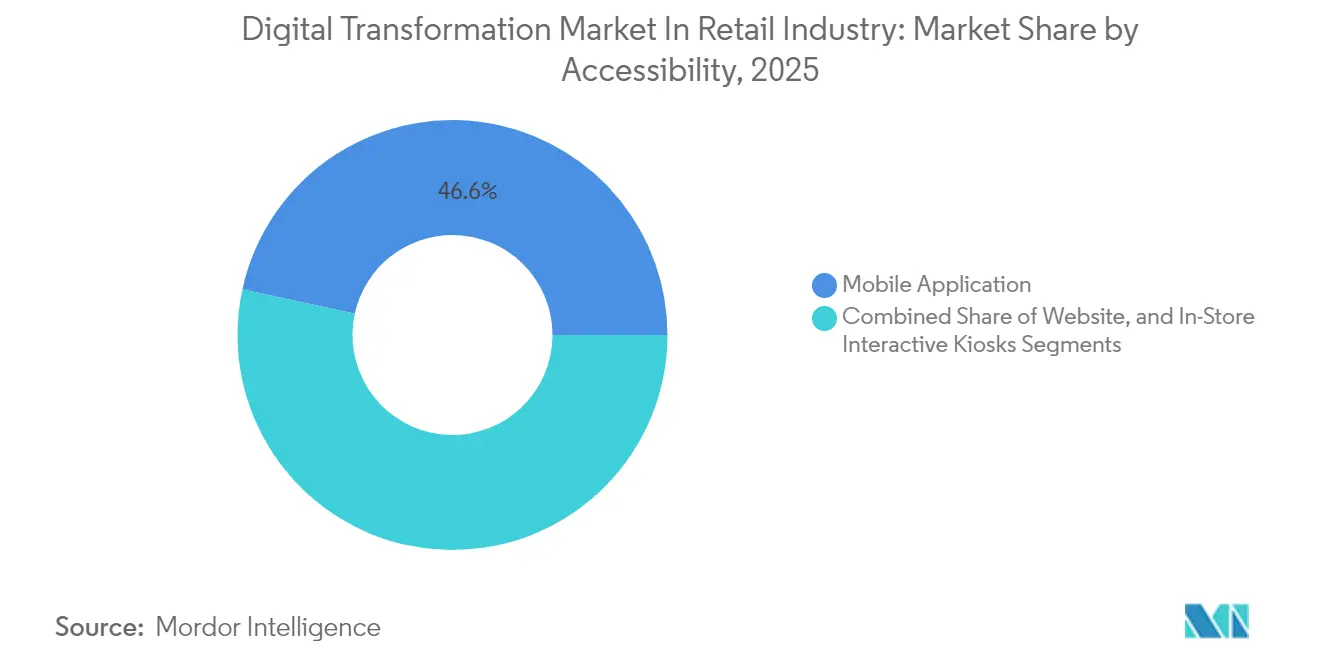

- Par canal d'accessibilité, les applications mobiles ont représenté 46,58 % de la taille du marché de la transformation numérique en 2025, tandis que les bornes interactives en magasin affichent un CAGR de 11,86 % d'ici 2031.

- Par catégorie de produit, l'habillement a représenté une part de 24,05 % de la taille du marché de la transformation numérique en 2025, et la beauté et les soins personnels devrait croître à un CAGR de 13,06 % d'ici 2031.

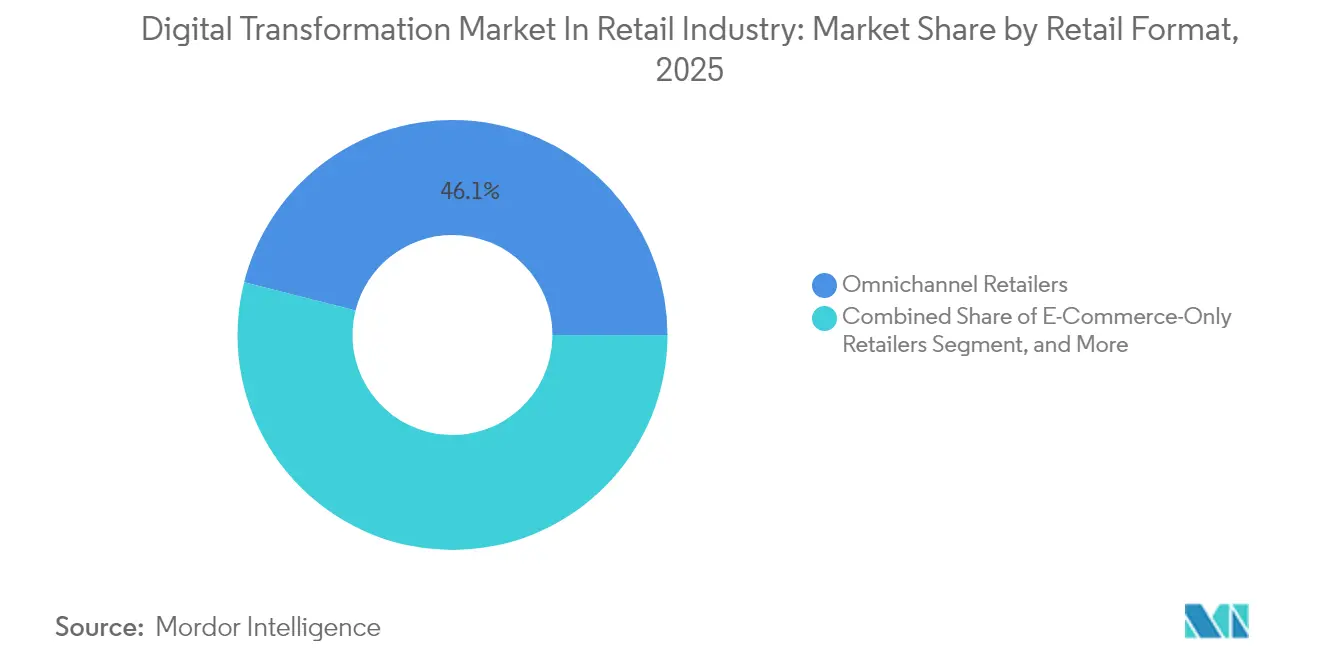

- Par format de vente au détail, les détaillants omnicanaux ont représenté 46,05 % de la part de marché de la transformation numérique en 2025, et les magasins spécialisés physiques affichent un CAGR de 12,34 % d'ici 2031.

- Par mode de déploiement, les déploiements en nuage ont représenté 61,75 % du marché de la transformation numérique en 2025 et devraient progresser à un CAGR de 12,2 % d'ici 2031.

- Par taille d'organisation, les grandes entreprises ont contrôlé 57,84 % de la taille du marché de la transformation numérique en 2025 ; les petites et moyennes entreprises devraient se développer à un CAGR de 11,72 % d'ici 2031.

- Par géographie, l'Asie-Pacifique a détenu 34,72 % de la part de marché de la transformation numérique en 2025, tandis que l'Afrique devrait afficher un CAGR de 12,09 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et tendances du marché de la transformation numérique dans le secteur du commerce de détail

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Utilisation accrue des appareils intelligents | +2.1% | Mondial, porté par l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption rapide des plateformes de point de vente et de gestion des commandes natives du nuage | +1.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération de la visibilité des stocks en temps réel grâce aux capteurs IoT en périphérie | +1.5% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Optimisation de la main-d'œuvre de détail via des assistants d'IA générative | +1.7% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Explosion des réseaux de médias de détail monétisant les données propriétaires | +1.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Réglementations obligatoires sur les reçus électroniques en Europe favorisant le passage en caisse sans papier | +0.9% | Cœur européen, extension vers d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation accrue des appareils intelligents

Les smartphones et les tablettes constituent désormais l'ancrage des parcours d'achat quotidiens, faisant de l'authentification biométrique, des invitations de localisation et de la recherche par caméra des fonctionnalités incontournables. Target a enregistré une croissance à deux chiffres de ses ventes numériques après avoir intégré l'IA Store Companion pour afficher la disponibilité en rayon et des offres personnalisées dans son application. Walmart traite plus d'un cinquième de son volume en ligne via une plateforme mobile qui exécute une logique de recherche et de tarification hébergée en périphérie pour maintenir la latence en dessous de 300 millisecondes. Les détaillants qui exploitent les capteurs et les superpositions de réalité augmentée dans leurs applications non seulement réduisent les taux de retour, mais augmentent également la taille moyenne des paniers, renforçant ainsi les effets de réseau qui alimentent des moteurs de personnalisation plus intelligents et une valeur à vie plus élevée.

Adoption rapide des plateformes de point de vente et de gestion des commandes natives du nuage

Les systèmes de point de vente et de gestion des commandes de pointe fonctionnent sur des microservices qui synchronisent les données de stock, de tarification et de fidélité en temps réel. Le déploiement par EE d'Aptos Cloud POS dans 600 magasins a enregistré une disponibilité de 99,9 % et a réduit les étapes de passage en caisse de deux cinquièmes, offrant une visibilité des stocks cross-canal à grande échelle. The Vitamin Shoppe a réalisé une augmentation de 15 % de la précision de l'exécution des commandes après être passé au système de gestion des commandes en nuage de Jumpmind, avec une réduction d'un quart des coûts de détention des stocks. Ces systèmes axés sur les API simplifient l'ajout de la collecte en bordure de trottoir, de l'expédition depuis le magasin et des capacités d'achat en ligne avec retour en magasin sans réécriture de code, accélérant la transition du marché de la transformation numérique vers le commerce unifié.

Prolifération de la visibilité des stocks en temps réel grâce aux capteurs IoT en périphérie

Les étagères équipées de capteurs, les étiquettes RFID et les pixels Bluetooth sans batterie transmettent des mises à jour du statut au niveau de l'article aux nœuds de périphérie locaux toutes les quelques secondes. Wiliot diffuse désormais des données environnementales et de mouvement depuis 120 000 points de terminaison, créant une intelligence ambiante sans analyse manuelle. Sam's Club a réduit les temps d'attente à la sortie à trois secondes grâce au passage en caisse par vision par ordinateur connecté à des serveurs de périphérie en magasin. Les équipes en magasin reçoivent des alertes de réapprovisionnement automatisées, réduisant les ruptures de stock jusqu'à 30 % et permettant une allocation prédictive qui réduit les besoins en fonds de roulement.

Explosion des réseaux de médias de détail monétisant les données propriétaires

Les graphes d'audience propriétaires débloquent des revenus publicitaires à haute marge, les détaillants vendant des emplacements sur leurs propres sites, applications et écrans en magasin. Amazon a enregistré 46,9 milliards USD de ventes publicitaires en 2024, validant les médias de détail comme moteur de profit indépendant des marges produits.[2]Maria Renz, "Amazon Advertising Results 2024," Aboutamazon.com L'Interactive Advertising Bureau prévoit que 74 milliards USD seront redirigés vers les médias de détail d'ici 2026, soit l'équivalent d'un quart de l'ensemble des dépenses publicitaires numériques. L'attribution en boucle fermée renforce la responsabilisation en matière de conversion, permettant aux marques de relier les impressions aux paniers et aux cycles de réachat, tandis que les enchères pilotées par l'IA optimisent le retour sur les dépenses publicitaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Défis de compatibilité des infrastructures de magasins existantes | -1.4% | Mondial, particulièrement aigu dans les marchés développés | Long terme (≥ 4 ans) |

| Dépenses d'investissement initiales élevées pour l'intégration omnicanale de bout en bout | -1.1% | Mondial, plus prononcé pour les PME | Moyen terme (2 à 4 ans) |

| Exposition accrue à la cybersécurité avec les architectures axées sur les API | -0.8% | Mondial, accent réglementaire en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Complexités de la gouvernance des données entre juridictions | -0.6% | Mondial, variable selon le régime réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis de compatibilité des infrastructures de magasins existantes

Les terminaux de point de vente vieux de dix ans manquent souvent d'API, forçant des projets de remplacement complet avant que les fonctionnalités omnicanales puissent être lancées. Red Hat note que six détaillants sur dix font face à des calendriers de modernisation de 18 à 24 mois avec des coûts d'intégration supérieurs de 40 % aux déploiements natifs du nuage. Les rénovations physiques ajoutent des câblages, du refroidissement et des boîtiers de périphérie, prolongeant le retour sur investissement au-delà de quatre ans et limitant la capacité des petites enseignes à suivre le rythme.

Dépenses d'investissement initiales élevées pour l'intégration omnicanale de bout en bout

Les suites omnicanales d'entreprise coûtent entre 2 et 10 millions USD à déployer, avec des coûts annuels de fonctionnement dépassant 20 % de la dépense initiale, selon Phoenix Strategy Group. Les PME ne peuvent souvent pas absorber les décaissements de trésorerie ni la fenêtre de retour sur investissement de 18 à 36 mois, ce qui creuse les écarts de capacité et les pousse vers des intermédiaires de marché qui érodent la valeur de la marque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par accessibilité : le commerce mobile en tête stimule l'engagement

Les applications mobiles ont représenté 46,58 % du marché de la transformation numérique en 2025, reflétant leur rôle de premier plan dans la découverte, le passage en caisse et l'engagement post-achat. Les bornes en magasin affichent un CAGR de 11,86 % à mesure que les détaillants les intègrent pour étendre les catalogues numériques et les retours en libre-service. Le trafic sur les sites web se stabilise à mesure que la conception adaptative réduit l'écart d'utilisabilité avec les applications natives.

Les acheteurs à forte intention qui alternent entre l'application et la borne lors d'une même visite dépensent 40 % de plus par passage chez Best Buy, prouvant l'effet multiplicateur des transitions fluides entre canaux. Les bornes équipées de miroirs de réalité augmentée permettent des essayages virtuels et des ventes croisées personnalisées, tandis que les connexions par code QR vers l'application transmettent les profils clients aux écrans partagés en magasin, fermant les boucles d'attribution et améliorant les indicateurs d'engagement.

Par catégorie de produit : la beauté en tête de l'innovation numérique

L'habillement a capté 24,05 % de la part de marché de la transformation numérique en 2025, soutenu par les algorithmes de taille et d'ajustement et la visualisation en 3D. La beauté et les soins personnels, en progression à un CAGR de 13,06 %, exploite les essayages en réalité augmentée pour réduire l'hésitation à l'achat. Les acteurs de l'électronique ajoutent des moteurs de comparaison et des démonstrations en direct, et les détaillants alimentaires déploient des systèmes de commande intelligents et des affichages de stocks en temps réel.

L'Artiste Virtuel de Sephora génère un taux de conversion 200 % plus élevé que la navigation statique en superposant des teintes sur les selfies des clients. Les cycles de rachat fréquents dans la beauté amplifient l'impact des recommandations personnalisées et du réapprovisionnement par abonnement. Dans le secteur de l'ameublement, les planificateurs de pièces en 3D compensent la barrière tactile des articles à prix élevé, tandis que les détaillants de médias optimisent les offres groupées de diffusion en continu et la découverte de contenu pour fidéliser une clientèle récurrente.

Par technologie : l'informatique en nuage favorise l'innovation évolutive

Les plateformes en nuage ont représenté 36,72 % du marché de la transformation numérique en 2025, constituant le socle des lacs de données et des services d'intelligence artificielle. Les nœuds de périphérie réduisent les temps de réponse pour le passage en caisse par vision et la tarification localisée, tandis que l'adoption de la réalité augmentée et de la réalité virtuelle progresse de 13,52 % grâce à des casques moins coûteux et à des outils de développement plus matures. Les capteurs IoT et l'IA améliorent ensemble la précision des prévisions de la demande de 30 % chez Target.

Le déploiement par Walmart de 10 000 nœuds de périphérie a réduit les coûts du nuage tiers jusqu'à 18 % tout en prenant en charge une analyse quasi instantanée au niveau du rayon. Les fournisseurs de nuage intègrent des pipelines d'intelligence artificielle, abaissant ainsi les barrières pour les enseignes de taille intermédiaire qui souhaitent lancer des agents conversationnels, la recherche conversationnelle et des outils de gestion intelligente des effectifs qui s'adaptent élastiquement à la demande saisonnière.

Par mode de déploiement : l'architecture native du nuage domine

Les déploiements en nuage ont représenté 61,75 % du marché de la transformation numérique en 2025 et progressent à un CAGR de 12,2 %. La flexibilité de la capacité, la facturation par abonnement et les déploiements rapides de fonctionnalités stimulent l'adoption, en particulier parmi les réseaux de magasins dispersés. Les modèles hybrides persistent là où la localité des données ou les contraintes de latence exigent un traitement sur site.

Coles traite 1,6 milliard de prédictions d'intelligence artificielle chaque jour via Azure pour affiner les stocks et les promotions. Les passerelles de périphérie dans les magasins effectuent une inférence en moins d'une seconde pour les ajustements de prix, tandis que les cœurs de nuage centralisés orchestrent l'analyse à l'échelle de l'entreprise et l'entraînement des modèles d'apprentissage automatique. Les serveurs sur site subsistent pour le chiffrement des paiements et les silos de données réglementées, mais se réduisent à mesure que les garde-fous de conformité évoluent.

Par format de vente au détail : l'intégration omnicanale stimule la croissance

Les opérateurs omnicanaux ont contrôlé 46,05 % de la part de marché de la transformation numérique en 2025 en fusionnant les parcours en ligne, mobile et en magasin. Les enseignes spécialisées progressent à un CAGR de 12,34 % après avoir superposé des expériences numériques à des assortiments en magasin sélectionnés. Les modèles de commerce électronique exclusif sont confrontés à des coûts logistiques croissants et à des prix publicitaires qui compriment les marges.

Nordstrom mesure une augmentation de 15 % de la valeur à vie des clients qui utilisent trois canaux ou plus. Les écrans de catalogue illimité permettent aux associés de trouver des articles dans les centres d'exécution en temps réel, tandis que les options de retrait en ligne étendent les fenêtres de vente au-delà des heures d'ouverture des magasins.

Par taille d'organisation : les PME accélèrent l'adoption numérique

Les grandes entreprises ont détenu 57,84 % de la taille du marché de la transformation numérique en 2025 grâce à d'importants budgets de recherche et développement et à des piles d'applications sur mesure. Les PME, en croissance à un CAGR de 11,72 %, bénéficient de suites en mode Logiciel en tant que service qui regroupent le commerce, les paiements et l'analyse.

Plus d'un million de marchands utilisent la pile de commerce en nuage de Shopify, exploitant des modules intégrés de point de vente et de gestion des stocks sans mobiliser de capital pour les serveurs. Les API prêtes à l'emploi permettent aux petits détaillants de lancer des initiatives omnicanales en quelques semaines, érodant l'avantage d'échelle des géants historiques et donnant naissance à des challengers de niche en vente directe aux consommateurs.

Analyse géographique

L'Asie-Pacifique a représenté 34,72 % du marché de la transformation numérique en 2025, les consommateurs privilégiant le mobile adoptant les super-applications qui fusionnent les paiements, les flux sociaux et la logistique. Alibaba, Tencent et Grab illustrent comment les écosystèmes intégrés compriment l'entonnoir d'achat en un simple tapotement sur l'écran. Les incitations gouvernementales en faveur des économies sans numéraire accélèrent la pénétration des paiements par code QR, tandis que les fournisseurs de nuage nationaux localisent la conformité. L'Inde et l'Asie du Sud-Est affichent une croissance à deux chiffres en passant directement aux portefeuilles mobiles et au commerce social, offrant un retour sur investissement de la transformation numérique supérieur de 25 % à la moyenne mondiale.

L'Amérique du Nord et l'Europe captent ensemble une part significative en étant pionnières dans les réseaux de médias de détail, l'automatisation de la main-d'œuvre et les reçus numériques imposés par la réglementation. Les mandats de reçus électroniques de l'Union européenne déclenchent des cycles de renouvellement des points de vente, tandis que des codes de confidentialité stricts poussent les stratégies de données zéro-partie. Les grands acteurs américains développent leur technologie publicitaire interne et le passage en caisse par vision par ordinateur, établissant des références opérationnelles pour le marché de la transformation numérique.

L'Afrique est en bonne voie pour un CAGR de 12,09 % d'ici 2031, portée par des plateformes de paiement mobile telles que M-Pesa et Flutterwave qui contournent les réseaux de cartes. Mastercard projette des paiements numériques régionaux de 1 500 milliards USD d'ici 2030. L'Afrique du Sud et le Nigeria sont en tête avec des écosystèmes de technologie financière qui s'articulent avec le commerce social et les réseaux d'agents, permettant aux micro-détaillants d'accepter des portefeuilles numériques sans matériel de point de vente traditionnel.

Paysage concurrentiel

Le marché de la transformation numérique est modérément fragmenté, les fournisseurs de suites complètes, les hyperscalers du nuage et les startups spécialisées se disputant les budgets. SAP, Oracle et Microsoft fournissent des piles de commerce de bout en bout, tandis que des acteurs ciblés comme Shopify, Salesforce et Square proposent des modules spécifiques à des fonctions qui s'intègrent via des API ouvertes. Amazon Web Services, Google Cloud et Microsoft Azure intensifient la rivalité en intégrant des accélérateurs d'apprentissage automatique et des plans directeurs axés sur le commerce de détail.

Les spécialistes en vision par ordinateur (Standard AI), en IoT (Wiliot) et en orchestration de périphérie (Emfas) se multiplient, permettant aux détaillants d'adopter des solutions adaptées à leurs besoins, bien que la complexité de l'intégration augmente. Les intégrateurs de systèmes tels que Accenture et Capgemini captent de la valeur grâce à leur expertise en conseil et en déploiement.[4]Karthik Narain, "Accenture Retail Technology Outlook 2025," Accenture.com Les détaillants exigent de plus en plus des outils modulaires et par abonnement pour éviter la dépendance à un fournisseur, poussant les acteurs établis à démanteler les suites monolithiques et à publier des API publiques.

Leaders du marché de la transformation numérique dans le secteur du commerce de détail

SAP SE

Oracle Corporation

IBM Corporation

Microsoft Corporation

Salesforce Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Google Cloud et Everseen ont conclu un partenariat pour déployer Vision AI sur 120 000 caméras de périphérie, permettant des alertes de prévention des pertes quasi instantanées et des analyses de démarque inconnue.

- Décembre 2024 : Wonder a acquis Grubhub pour 650 millions USD, créant un réseau hybride de livraison et de cuisines fantômes alimenté par des modèles de demande prédictive.

- Novembre 2024 : Microsoft et Estée Lauder Companies ont ouvert un laboratoire d'innovation en intelligence artificielle pour co-créer des outils de beauté génératifs, notamment des conseillers en régimes personnalisés et des essayages en réalité augmentée.

- Octobre 2024 : Standard AI a acquis Skip Self-Checkout, combinant un logiciel de passage en caisse autonome avec des analyses de périphérie qui réconcilent les stocks en temps réel.

Périmètre du rapport sur le marché de la transformation numérique dans le secteur du commerce de détail

La transformation numérique est un passage des solutions ponctuelles qui apportent une valeur incrémentale vers des solutions intégrées de processus et de technologie qui fournissent des résultats transformationnels en termes d'efficacité opérationnelle, d'expérience client et/ou d'innovation commerciale. Le marché de la transformation numérique dans le commerce de détail est segmenté par accessibilité (application mobile, site web), produits (électronique grand public, médias et divertissement, habillement), technologie (informatique en nuage, mégadonnées, intelligence artificielle, IoT, réalité augmentée et réalité virtuelle) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et les prévisions du marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Application mobile |

| Site web |

| Bornes interactives en magasin |

| Électronique grand public |

| Médias et divertissement |

| Habillement |

| Alimentation et boissons |

| Mobilier et décoration intérieure |

| Beauté et soins personnels |

| Informatique en nuage |

| Mégadonnées et analyse |

| Intelligence artificielle |

| Internet des objets |

| Réalité augmentée et réalité virtuelle |

| Sur site |

| Nuage |

| Hybride |

| Détaillants exclusivement en ligne |

| Détaillants omnicanaux |

| Magasins spécialisés physiques |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Mexique | |

| Argentine | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par accessibilité | Application mobile | |

| Site web | ||

| Bornes interactives en magasin | ||

| Par catégorie de produit | Électronique grand public | |

| Médias et divertissement | ||

| Habillement | ||

| Alimentation et boissons | ||

| Mobilier et décoration intérieure | ||

| Beauté et soins personnels | ||

| Par technologie | Informatique en nuage | |

| Mégadonnées et analyse | ||

| Intelligence artificielle | ||

| Internet des objets | ||

| Réalité augmentée et réalité virtuelle | ||

| Par mode de déploiement | Sur site | |

| Nuage | ||

| Hybride | ||

| Par format de vente au détail | Détaillants exclusivement en ligne | |

| Détaillants omnicanaux | ||

| Magasins spécialisés physiques | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la transformation numérique dans le commerce de détail d'ici 2031 ?

Le marché de la transformation numérique devrait atteindre 535,94 milliards USD d'ici 2031, avec un CAGR de 11,05 %.

Quelle technologie détient actuellement la plus grande part des dépenses ?

L'informatique en nuage représente 36,72 % des dépenses totales, servant de fondation au stockage des données, à l'analyse et à l'hébergement des applications.

Quelle catégorie de produit connaît la croissance la plus rapide dans le cadre des programmes de numérisation ?

La beauté et les soins personnels progressent à un CAGR de 13,06 % grâce aux capacités d'essayage virtuel et de personnalisation.

Pourquoi l'Asie-Pacifique est-elle essentielle à la dynamique de croissance mondiale ?

La région combine un comportement de consommateur privilégiant le mobile avec des super-applications qui regroupent les paiements, le commerce social et la logistique, générant ainsi le retour sur investissement régional le plus élevé en matière de dépenses de transformation.

Comment les réseaux de médias de détail impactent-ils la rentabilité ?

En monétisant les données propriétaires, les détaillants génèrent des revenus publicitaires à haute marge qui se situent en dehors des ventes de produits, les meilleurs performers ajoutant des points de marge à deux chiffres.

Quel obstacle principal limite les déploiements omnicanaux pour les petits détaillants ?

Les dépenses d'investissement initiales élevées — dépassant souvent 2 millions USD — découragent les PME de déployer des piles omnicanales de bout en bout malgré des avantages à long terme évidents.

Dernière mise à jour de la page le: