Taille et part du marché des plateformes de villes intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.20 Milliards de dollars |

| Taille du Marché (2031) | 54.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de villes intelligentes par Mordor Intelligence

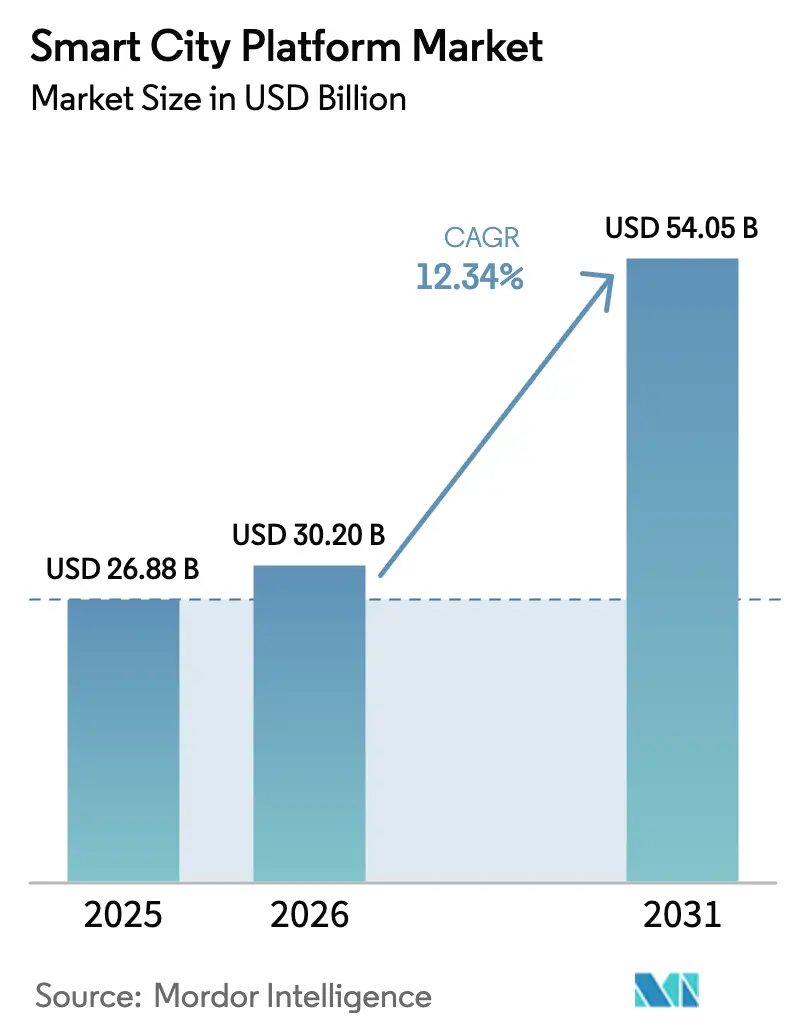

La taille du marché des plateformes de villes intelligentes a atteint 30,20 milliards USD en 2026 et devrait progresser jusqu'à 54,05 milliards USD d'ici 2031, affichant un TCAC remarquable de 12,34 % sur l'horizon de prévision. Les mandats d'interopérabilité, les règles relatives aux données souveraines et la baisse du coût de l'inférence en périphérie reconfigurent les achats, incitant les villes à privilégier les architectures ouvertes et les modèles de déploiement hybrides pour les analyses sensibles à la latence. La cyber-résilience est devenue un facteur d'équilibre budgétaire, complétée par l'orchestration des réseaux, tandis que les projets pilotes de monétisation des données en Europe et en Amérique du Nord valident de nouveaux flux de revenus pour les municipalités. La dynamique de financement est forte, les dépenses publiques dépassant 38,4 milliards USD en 2025. La Chine, l'Inde et la Corée du Sud utilisent des programmes nationaux pour accélérer l'adoption dans les villes de deuxième rang. Parallèlement, la densification de la 5G et 420 millions de connexions LPWAN ont créé un tissu de connectivité à plusieurs niveaux qui réduit les coûts par point de terminaison et élargit la base d'appareils adressables.

Points clés du rapport

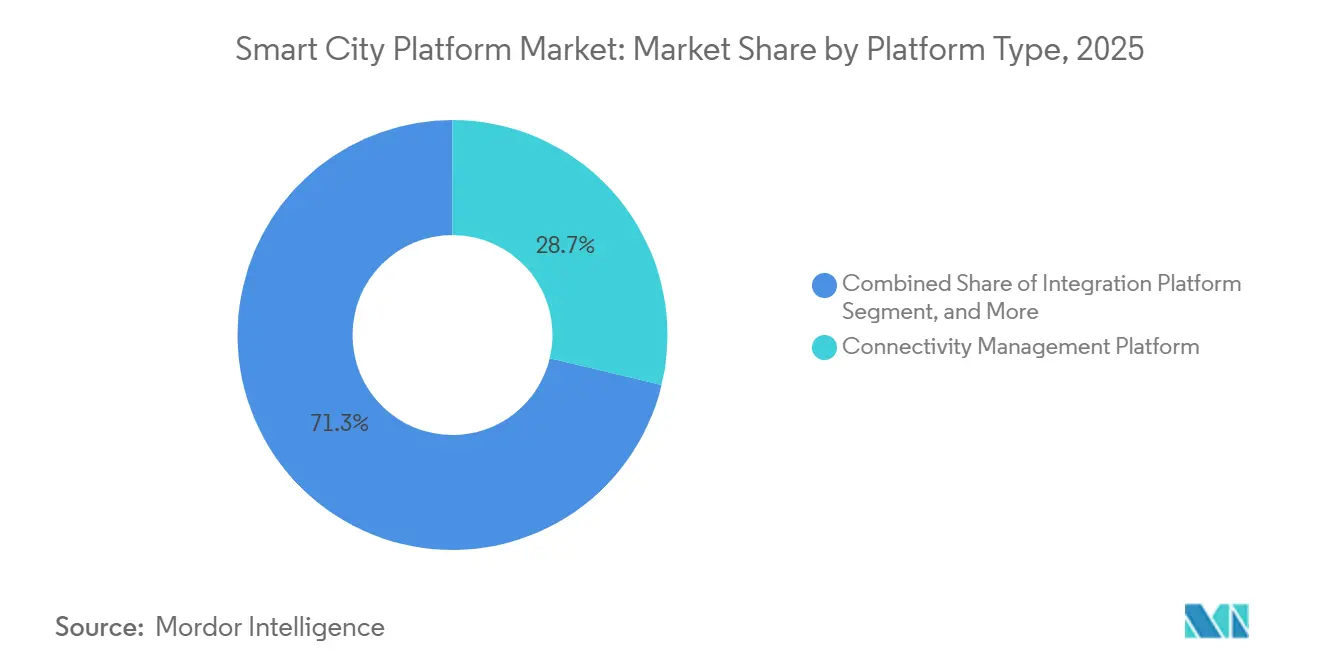

- Par type de plateforme, les plateformes de gestion de la connectivité ont dominé avec une part de 28,73 % en 2025, tandis que les plateformes de sécurité devraient afficher un TCAC de 13,02 % jusqu'en 2031.

- Par application, les infrastructures intelligentes ont représenté 31,84 % de la part de marché des plateformes de villes intelligentes en 2025, et la santé intelligente devrait se développer à un TCAC de 13,55 % jusqu'en 2031.

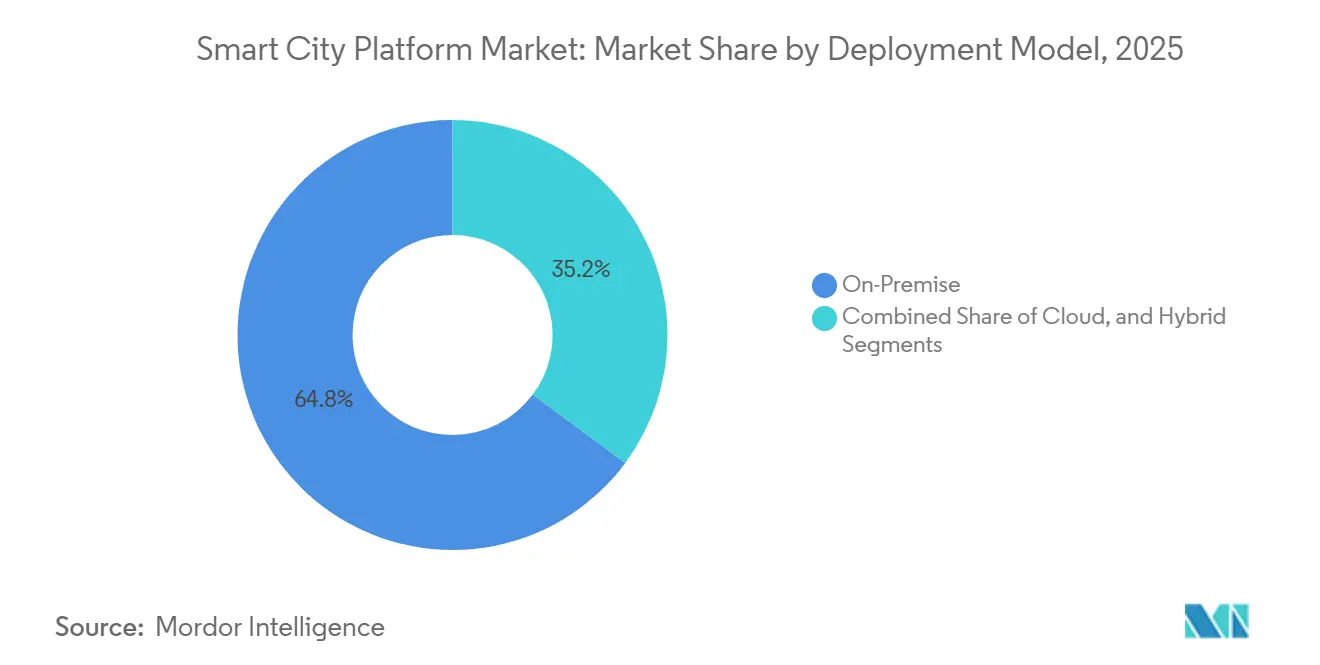

- Par modèle de déploiement, les installations sur site ont représenté 64,84 % de la taille du marché des plateformes de villes intelligentes en 2025, tandis que les déploiements cloud devraient progresser à un TCAC de 14,05 % jusqu'en 2031.

- Par utilisateur final, les gouvernements et les municipalités ont détenu 53,84 % des dépenses en 2025, et les prestataires de soins de santé affichent la trajectoire la plus rapide avec un TCAC de 13,89 % jusqu'en 2031.

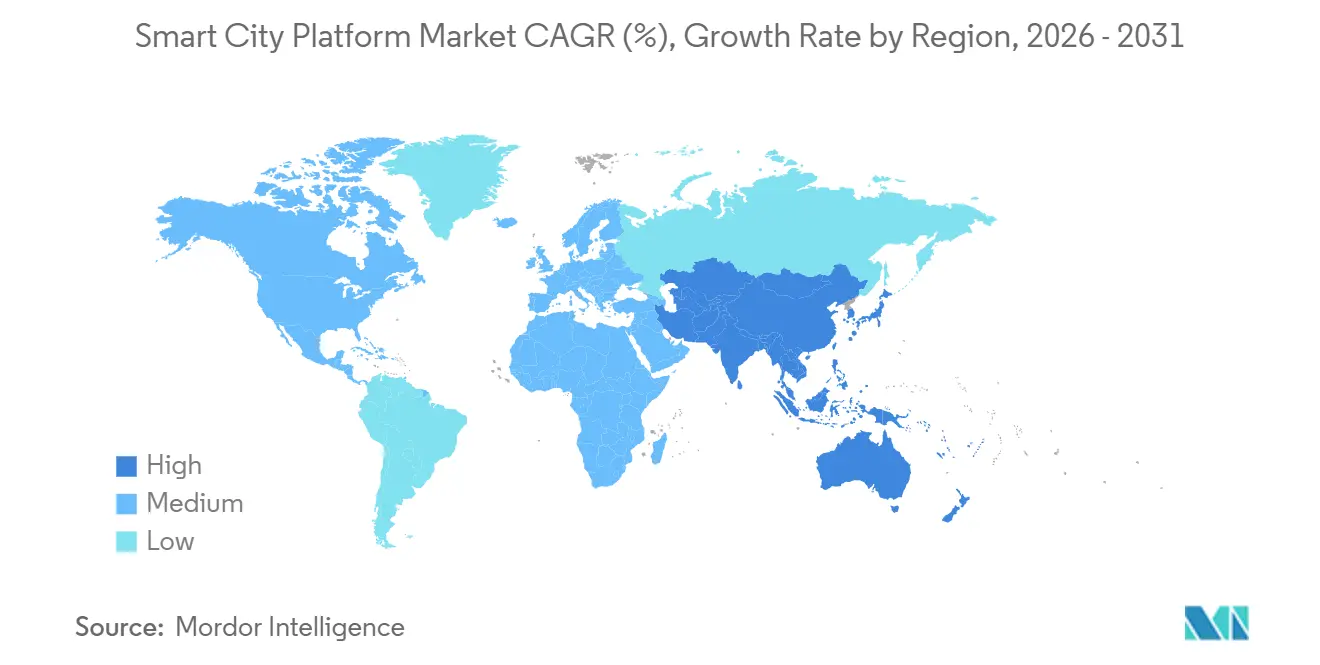

- Par géographie, l'Amérique du Nord a capturé une part de 38,74 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 13,78 % pendant la fenêtre de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des plateformes de villes intelligentes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des appareils IoT dans les infrastructures urbaines | +2.8% | Mondial, avec une densité précoce dans les villes principales d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des programmes gouvernementaux de financement des villes intelligentes | +2.5% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Inde, Corée du Sud) | Court terme (≤ 2 ans) |

| Adoption de l'analyse en temps réel basée sur l'IA et le cloud | +2.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Déploiement rapide de la connectivité 5G et LPWAN | +1.9% | Asie-Pacifique, Amérique du Nord, Moyen-Orient (Émirats arabes unis, Arabie saoudite) | Long terme (≥ 4 ans) |

| Mandats d'interopérabilité (NGSI-LD, OASC MIMs) | +1.4% | Europe (à l'échelle de l'UE), extension vers l'Amérique du Sud (Brésil, Argentine) | Long terme (≥ 4 ans) |

| Monétisation des marchés de données municipales | +0.9% | Europe, Amérique du Nord (villes pilotes), émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils IoT dans les infrastructures urbaines

Les points de terminaison IoT municipaux mondiaux ont atteint 1,2 milliard en 2025, soit une augmentation de 41 % par rapport à 2024, alors que les services publics, les agences environnementales et les services des travaux publics ont multiplié les appareils connectés.[1]Cisco Systems, "Rapport annuel Internet de Cisco, 2025," CISCO.COM La densité reste inégale, les villes de premier rang affichant en moyenne 18 appareils par habitant, tandis que les municipalités de deuxième rang en comptent en moyenne six, obligeant les fournisseurs de plateformes à prendre en charge à la fois des charges de travail à volume élevé et à faible latence et des réseaux à contrainte de batterie. L'inférence en périphérie est désormais un prérequis de conception ; par exemple, la boîte à outils OpenVINO d'Intel Corporation a réduit la latence de l'analyse vidéo de 62 % dans 47 déploiements, libérant ainsi des budgets de bande passante pour des capteurs supplémentaires.[2]Intel Corporation, "Rapport de déploiement de la boîte à outils OpenVINO," INTEL.COM Ce schéma distribué réduit les coûts de transport, qui dépassent encore 0,08 USD par gigaoctet sur les marchés pauvres en fibre. Les stratégies des fournisseurs mettent donc l'accent sur les pipelines de données à mise à l'échelle automatique et l'intégration des appareils en mode plug-and-play pour répondre au profil de demande bifurqué.

Expansion des programmes gouvernementaux de financement des villes intelligentes

L'investissement public a augmenté de 29 % d'une année sur l'autre pour atteindre 38,4 milliards USD en 2025, créant un volant d'inertie vital pour le marché des plateformes de villes intelligentes.[3]Commission nationale du développement et de la réforme, "Initiative pour les nouvelles infrastructures 2024-2025," NDRC.GOV.CN La loi sur les investissements dans les infrastructures et l'emploi a alloué 1,2 milliard USD aux infrastructures numériques américaines, tandis que le programme Europe numérique de l'Union européenne a engagé 1,8 milliard EUR (2,0 milliards USD) jusqu'en 2027. La Chine, l'Inde et la Corée du Sud canalisent des fonds vers les villes de deuxième rang pour combler les écarts urbains-ruraux, stipulant souvent la conformité NGSI-LD qui profite aux fournisseurs disposant d'API ouvertes. Les subventions accélèrent l'adoption mais renforcent simultanément le contrôle de la posture en matière de cybersécurité et de gouvernance des données, incitant les villes à intégrer des dispositions d'interopérabilité et de confiance zéro dans les appels d'offres dès le départ.

Adoption de l'analyse en temps réel basée sur l'IA et le cloud

Les plateformes d'analyse en continu ont traité 4,7 exaoctets de données urbaines par mois en 2025, soit 53 % de plus que les volumes de 2024. Les déploiements de Microsoft Azure IoT Hub dans 312 municipalités témoignent de la demande d'automatisation pilotée par les événements qui contourne la latence humaine dans des domaines tels que le reroutage dynamique du trafic. Amazon a introduit IoT TwinMaker, permettant aux planificateurs de tester virtuellement les infrastructures sous contrainte ; par exemple, l'autorité des transports de Singapour l'a utilisé pour réduire les temps de trajet en bus de 14 %. Les lois sur la résidence des données en Russie, en Chine et dans les États du Golfe nécessitent une coexistence de la montée en puissance du cloud avec des zones cloud souveraines, incitant à une posture multi-cloud qui atténue la dépendance vis-à-vis d'un fournisseur et encourage les fournisseurs de plateformes à adopter la portabilité basée sur les conteneurs.

Déploiement rapide de la connectivité 5G et LPWAN

Les sites 5G ont atteint 8,2 millions en 2025, tandis que les connexions LPWAN ont atteint 420 millions, permettant une architecture à plusieurs niveaux dans laquelle les tâches critiques en termes de latence utilisent la 5G et les capteurs à faible débit de données s'appuient sur LoRaWAN ou NB-IoT. ThingSpace de Verizon gérait 34 millions de points de terminaison, générant 620 millions USD de revenus récurrents, soit une augmentation de 41 % par rapport à 2024. Les Émirats arabes unis imposent désormais des modules IoT compatibles 5G dans tous les projets publics, une directive reprise dans l'ensemble du Golfe. Pour les fournisseurs, la montée en puissance de la connectivité signifie que la scalabilité des plateformes doit accueillir des millions d'appareils à faible coût tout en garantissant des performances au niveau de la milliseconde pour les cas d'usage de la mobilité autonome et de la sécurité publique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.2% | Mondial, aigu en Europe (RGPD), en Amérique du Nord (lois au niveau des États) | Court terme (≤ 2 ans) |

| Dépenses d'investissement initiales élevées | -1.0% | Amérique du Sud, Afrique, Asie du Sud-Est (municipalités à budget contraint) | Moyen terme (2 à 4 ans) |

| Dépendance vis-à-vis des fournisseurs de systèmes hérités | -0.9% | Amérique du Nord, Europe (villes avec des contrats de plus de 10 ans) | Long terme (≥ 4 ans) |

| Pénurie de talents en gouvernance des données au niveau municipal | -0.6% | Mondial, plus sévère dans les villes de deuxième et troisième rang | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Les incidents de rançongiciels municipaux ont augmenté de 34 % en 2025, portant les coûts moyens de remédiation à 4,2 millions USD. La directive européenne sur la sécurité des réseaux et des systèmes d'information 2 exige désormais une divulgation des violations dans les 24 heures et des pénalités pouvant atteindre 2 % du chiffre d'affaires annuel en cas de non-conformité. Des règles plus strictes pèsent sur l'économie des fournisseurs en augmentant les frais généraux de conformité de 18 % et contraignent les villes à anonymiser les données, une étape qui peut éroder la précision de l'IA jusqu'à 19 %, selon des chercheurs de l'IEEE. Les architectures à confiance zéro atténuent l'exposition mais nécessitent une segmentation du réseau et une authentification continue, retardant souvent les déploiements de neuf mois. Le vent contraire réglementaire est particulièrement aigu dans les applications sensibles à la vie privée telles que la santé et la vidéosurveillance de la sécurité publique, où l'opposition des citoyens peut bloquer les approbations de projets.

Dépenses d'investissement initiales élevées

Une ville de taille moyenne a besoin de 25 à 45 millions USD pour lancer une plateforme intégrée, un obstacle amplifié dans les régions où les dépenses informatiques par habitant ne s'élèvent qu'à 12 USD en moyenne. Les partenariats public-privé aident à transférer les dépenses d'investissement aux fournisseurs ; par exemple, la concession de São Paulo en 2025 a accordé à Telefónica Brasil une part de 40 % des revenus de monétisation des données en échange d'un déploiement IoT à l'échelle de la ville. Le financement mixte pourrait débloquer 18 milliards USD pour les marchés émergents d'ici 2028, mais les conditions complexes de partage des risques allongent les cycles contractuels. Les déploiements modulaires qui démarrent avec des cas d'usage à fort retour sur investissement, comme le stationnement intelligent, qui peut générer 1,8 million USD de revenus annuels dans une ville de 200 000 habitants, gagnent en faveur. Néanmoins, les craintes persistantes de dépendance vis-à-vis des fournisseurs et les coûts de maintenance imprévisibles restent un frein à la mise à l'échelle rapide en dehors des régions riches en capitaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : les plateformes de sécurité s'accélèrent face à la montée des menaces

Les plateformes de gestion de la sécurité sont en passe d'afficher un TCAC de 13,02 % de 2026 à 2031, reflétant l'urgence municipale de contenir l'escalade des cyberincidents. La montée en puissance de ce segment contraste avec la part de marché dominante de 28,73 % de la gestion de la connectivité en 2025, où la croissance des revenus se modère sous la pression des prix. Les plateformes d'intégration, qui détiennent une part de 22 % en 2025, bénéficient des villes qui migrent vers des microservices leur permettant d'intégrer les systèmes SCADA hérités avec des analyses contemporaines. Les produits de gestion des appareils, avec environ 18 % de part, surfent sur la vague de croissance des nœuds d'IA en périphérie qui nécessitent des mises à jour continues du micrologiciel. Les couches de gestion des données complètent le paysage en exploitant les modèles de contexte NGSI-LD pour assurer la portabilité sémantique entre les silos urbains, cimentant leur rôle dans le marché des plateformes de villes intelligentes.

La concurrence s'intensifie. L'acquisition de Splunk par Cisco pour 28 milliards USD a illustré comment l'observabilité des réseaux converge avec l'analyse de sécurité dans une pile intégrée. Les achats pilotés par NGSI-LD favorisent les solutions open source ayant fait leurs preuves, comme FIWARE, désormais actif dans 89 municipalités européennes. Les fournisseurs intègrent des modules à confiance zéro, notamment les fonctionnalités Prisma SASE de Palo Alto Networks, dans 23 déploiements urbains pour limiter les surfaces d'attaque IoT. Le langage des appels d'offres reflète ce changement, car 68 % des appels d'offres de 2025 imposent une intégration de réponse aux menaces intégrée. Alors que les villes demandent aux fournisseurs d'assumer le cyber-risque, les revenus de services récurrents issus de la détection et de la réponse gérées émergent comme un futur gisement de profits au sein du secteur des plateformes de villes intelligentes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la santé émerge comme le leader de la croissance

La santé intelligente devrait enregistrer un TCAC de 13,55 % jusqu'en 2031, dépassant tous les autres cas d'usage alors que la télémédecine, le routage des ambulances et les soins liés à la qualité de l'air deviennent des éléments incontournables des stratégies de santé municipale post-pandémique. Les infrastructures intelligentes ont conservé 31,84 % de la part de marché des plateformes de villes intelligentes en 2025, reflétant le résultat hérité des premières rénovations LED qui ont depuis été équipées de capteurs d'occupation et de lumière du jour. Les applications de mobilité et de transport ont représenté environ 24 % de part, aidées par des projets pilotes de véhicules connectés, tandis que l'analyse de la sécurité publique a contribué à environ 19 %. Les services publics et la gestion de l'énergie ont capturé 16 %, principalement grâce à la comptabilité avancée, et les portails de services aux citoyens constituent le reste, avec des chatbots multilingues qui gagnent en popularité.

Les synergies dans le domaine de la santé illustrent la valeur inter-domaines, comme l'initiative U-Healthcare de Séoul, qui combine des données de wearables et de qualité de l'air pour alerter les patients asthmatiques en temps réel. Les stations de fitness IoT de Singapour ont augmenté la fréquentation des parcs de 22 % en 2025. Les fournisseurs d'éclairage, comme Signify, intègrent des capteurs acoustiques dans les luminaires pour la détection d'anomalies, entraînant une réduction de 18 % des temps de réponse de la police dans les études pilotes. Les contrôles de cybersécurité ajoutés aux interfaces d'éclairage IEC 62386 augmentent les coûts des luminaires de 8 à 12 USD par unité, mais réduisent les risques des déploiements à l'échelle de la ville, prouvant davantage que les primes de résilience sont désormais acceptées comme un coût général dans le marché des plateformes de villes intelligentes.

Par modèle de déploiement : la dynamique du cloud dépasse les obstacles de la souveraineté

Les déploiements cloud sont en passe d'afficher un TCAC de 14,05 %, même si les règles relatives au cloud souverain maintiennent la part sur site élevée à 64,84 % en 2025. Les architectures hybrides partitionnent les charges de travail sensibles localement tout en exploitant le cloud pour les analyses à forte intensité de calcul, aidées par des offres telles que Microsoft Azure Stack dans 29 municipalités et AWS Outposts dans 18. Oracle Cloud@Customer répond aux obstacles de résidence en installant une région complète dans les centres de données des clients, une approche adoptée par Dubaï pour son initiative Smart Dubai. L'orchestration Kubernetes est devenue courante, avec 54 % des plateformes l'utilisant pour la portabilité des charges de travail. Les villes évaluent soigneusement le coût total de possession, car l'analyse du GAO montre que les dépenses sur cinq ans peuvent diminuer de 23 % pour les tâches à forte intensité de calcul mais augmenter de 14 % pour les charges de travail à forte intensité de stockage.

La gouvernance des données pourrait ralentir l'essor du cloud. La loi européenne sur la gouvernance des données impose des contraintes sur les transferts de données transfrontaliers, ce qui complique les architectures multi-régions. Néanmoins, l'élasticité et l'économie du paiement à l'usage séduisent les villes de taille moyenne qui manquent de budgets d'investissement mais ont besoin d'un déploiement rapide. Les fournisseurs qui proposent des instances souveraines conformes aux politiques tout en maintenant la parité des API avec le cloud public obtiendront probablement une part disproportionnée de la croissance du marché des plateformes de villes intelligentes dans les géographies fortement réglementées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les prestataires de soins de santé affichent l'adoption la plus rapide

Les prestataires de soins de santé devraient augmenter leurs dépenses en plateformes à un TCAC de 13,89 % jusqu'en 2031, éclipsant même les services publics. Les gouvernements et les municipalités financent la plupart des projets, représentant 53,84 % des dépenses de 2025, mais leur domination s'atténuera à mesure que les hôpitaux, les agences de transport et les services publics d'énergie établiront des plateformes indépendantes. Les services publics représentaient 21 % en 2025, tandis que les opérateurs de transport en représentaient 14 %, portés par la maintenance prédictive qui a réduit les temps d'arrêt de 28 %. Les entités commerciales, comme les promoteurs immobiliers, complètent le reste en exploitant l'analyse du trafic piétonnier pour affiner la sélection des sites.

Les projets conjoints ville-hôpital soulignent la convergence. La Cleveland Clinic a intégré des capteurs de qualité de l'air dans tout son campus, entraînant une réduction de 11 % des taux d'infections nosocomiales. Kaiser Permanente a rejoint le réseau électrique intelligent d'Oakland pour gagner 340 000 USD d'incitations annuelles à la réponse à la demande. Les contrats basés sur les résultats, illustrés par l'appel d'offres d'éclairage intelligent de Barcelone, qui lie les paiements des fournisseurs à des objectifs d'économies d'énergie, signalent un passage vers des garanties de niveau de service qui devraient se répandre dans tous les secteurs verticaux participant au marché des plateformes de villes intelligentes.

Analyse géographique

L'Amérique du Nord a représenté 38,74 % des revenus en 2025, portée par les programmes de subventions fédéraux et provinciaux et un marché de modernisation des services publics en pleine croissance. Le déploiement d'Azure Digital Twins de Chicago dans 2 400 bâtiments illustre l'orientation de la région vers les cas d'usage d'efficacité énergétique, avec des économies annuelles projetées de 14 millions USD. Pourtant, la fragmentation des achats persiste car les États-Unis ne disposent pas d'un mandat national pour les villes intelligentes, obligeant les fournisseurs à naviguer dans des règles étatiques disparates. Le défi des villes intelligentes du Canada, doté de 75 millions CAD (55 millions USD), illustre comment les économies plus petites catalysent les projets grâce à des subventions compétitives. L'effort de mobilité mexicain de 8,5 milliards MXN (500 millions USD) témoigne de l'intérêt croissant de l'Amérique latine, bien que les réallocations budgétaires après une cyberattaque en 2025 aient ralenti la mise en œuvre.

L'Asie-Pacifique est la région à la croissance la plus rapide, prévue à un TCAC de 13,78 %, alors que l'Initiative pour les nouvelles infrastructures de la Chine de 120 milliards CNY (16,8 milliards USD) et la deuxième phase de la Mission des villes intelligentes de l'Inde de 48 000 crores INR (5,8 milliards USD) intègrent les villes de deuxième rang dans le giron numérique. Les champions nationaux tels que Huawei et Alibaba Cloud exploitent les politiques de localisation des données pour capter des parts, tandis que le programme de jumeau numérique japonais de 120 milliards JPY (820 millions USD) signale un regain d'élan dans les économies matures. Le fonds de 2,1 billions KRW (1,6 milliard USD) de la Corée du Sud positionne le pays comme un terrain d'essai pour les plateformes de mobilité autonome. Les échanges de données ouvertes d'Australie semblent modestes en termes budgétaires mais génèrent un engagement des développeurs disproportionné qui élargit la profondeur de l'écosystème.

La trajectoire de l'Europe pivote sur les mandats d'interopérabilité. La directive de l'UE visant à adopter NGSI-LD d'ici 2026 oblige les fournisseurs à ouvrir leurs schémas propriétaires ou à renoncer à l'accès à l'un des plus grands marchés de plateformes de villes intelligentes au monde. Les programmes nationaux au Royaume-Uni, en Allemagne, en France, en Italie et en Espagne dépassent collectivement 1,9 milliard USD pour la seule année 2025. La rénovation des véhicules connectés allemande de 500 millions EUR (565 millions USD) illustre comment les applications de transport s'intègrent aux plateformes urbaines plus larges. L'Europe du Sud reçoit des allocations ciblées pour réduire les fractures numériques, comme en témoigne le budget de résilience de 410 millions EUR (464 millions USD) de l'Italie. Red.es en Espagne soutient les cadres IoT municipaux avec 290 millions EUR (328 millions USD), en utilisant l'architecture Sentilo de Barcelone comme modèle.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent en mode d'adoption précoce mais fournissent des projets emblématiques. Le Brésil a réservé 1,8 milliard BRL (360 millions USD) pour des améliorations de la mobilité dans les grandes villes, bien que les négociations fédérales aient retardé le décaissement. Le NEOM saoudien de 500 milliards USD intègre Siemens MindSphere pour les infrastructures en zone vierge. L'Afrique du Sud a obtenu un financement de la Banque africaine de développement pour une plateforme d'eau intelligente de 480 millions ZAR (26 millions USD) qui réduit les pertes d'eau non comptabilisée de 18 %. Le projet pilote nigérian de 15 milliards NGN (10 millions USD) à Lagos et Abuja teste des plateformes de gestion du trafic et de collecte des déchets. Les dorsales en fibre optique limitées et l'instabilité électrique freinent encore l'expansion rapide, mais le financement mixte et les déploiements modulaires créent des points d'ancrage pour la mise à l'échelle future du marché des plateformes de villes intelligentes.

Paysage réglementaire

Les exigences en matière d'interopérabilité et de gouvernance des données se renforcent dans les principales régions de financement des villes intelligentes, ce qui façonne l'architecture des plateformes et la manière dont le langage des appels d'offres est rédigé. Dans l'Union européenne, l'Interoperable Europe Act (règlement (UE) 2024/903) formalise les attentes en matière d'interopérabilité juridique, organisationnelle, sémantique et technique pour les services numériques du secteur public. Il renforce le cadre européen d'interopérabilité dans les appels d'offres municipaux et accélère l'adoption de mécanismes tels que NGSI-LD et les modèles sémantiques associés.

Les organismes de normalisation et les cadres nationaux ajoutent également des orientations que les villes et les entreprises générales peuvent citer dans les appels d'offres. La norme ISO/IEC 17917:2024 propose un cadre décisionnel pour le partage de données et de services d'information dans les villes intelligentes, tandis que l'ISO 37187 (publiée en mai 2026) définit des orientations pour l'échange et le partage de données destinés aux plateformes de modélisation de l'information urbaine. La Chine a également renforcé son cadre national de normalisation, le CNIS ayant publié la norme T/CA 027-2026 (en vigueur depuis le 13 avril 2026) sur les exigences techniques générales pour la construction de plateformes d'information de gestion des villes intelligentes, accentuant l'importance accordée aux référentiels techniques documentés et aux preuves de conformité dans les grands déploiements municipaux.

Analyse de la chaîne de valeur

La chaîne de valeur des plateformes de villes intelligentes commence par l'infrastructure et les composants habilitants (capteurs, caméras, compteurs, calcul en périphérie et connectivité telle que la 5G et le LPWAN). Elle se poursuit avec les couches logicielles de plateforme fournies par les hyperscalers et les fournisseurs de logiciels industriels, notamment la gestion des appareils et de la connectivité, la gestion de l'intégration et des API, la gestion des données, les jumeaux numériques, l'analytique et la sécurité. Les intégrateurs de systèmes et les opérateurs télécoms regroupent généralement des piles multi-fournisseurs en programmes municipaux axés sur les résultats, ainsi que des services gérés couvrant l'intégration, l'observabilité, la réponse aux incidents et les mises à niveau du cycle de vie pour des actifs hétérogènes.

Les normes et la coordination du secteur public influencent de plus en plus la répartition de la valeur le long de la chaîne, poussant les acheteurs à s'éloigner des déploiements monolithiques au profit d'écosystèmes modulaires. Dans ce modèle, les courtiers en interopérabilité et les outils de gouvernance deviennent des différenciateurs concrets. La Recommandation UIT-T Y.4505 (adoptée en août 2024) définit les mécanismes d'interopérabilité minimale, tandis que la Commission européenne a élevé les jumeaux numériques locaux et les villes intelligentes (action 17) au sein du programme de travail de l'Union pour la normalisation européenne de 2025, renforçant la demande d'interfaces normalisées permettant aux PME de se connecter aux couches de données urbaines. En Chine, la norme GB/T 45845.1-2025 (publiée en juin 2025) fournit un cadre de collaboration commerciale pour l'infrastructure des villes intelligentes (aligné sur l'ISO 37155-1), renforçant les modèles opérationnels multi-acteurs entre les opérateurs télécoms et les parties prenantes de l'infrastructure, et mettant en évidence les goulots d'étranglement en matière d'intégration et de gouvernance des données comme risques d'exécution.

Paysage concurrentiel

Le marché des plateformes de villes intelligentes présente une concentration modérée, aucun fournisseur unique ne contrôlant la majorité des parts. Cependant, les cinq premiers fournisseurs détiennent la majeure partie des parts, laissant de la place pour des entrants agiles. Les acteurs historiques des infrastructures, tels que Siemens et Schneider Electric, exploitent des relations vieilles de plusieurs décennies dans les services publics et les transports pour vendre des logiciels en complément. Les hyperscalers comme Microsoft et Amazon concurrencent sur l'économie du paiement à l'usage, allégeant la pression budgétaire pour les villes de taille moyenne. Les spécialistes régionaux, notamment Quantela et Alibaba Cloud, remportent des contrats en adaptant les solutions aux réglementations locales et aux cadres de paiement.

L'activité en matière de brevets confirme l'orientation stratégique vers l'intelligence en périphérie. L'USPTO a accordé 1 240 brevets liés aux villes intelligentes en 2025, dont 38 % centrés sur l'inférence d'IA en périphérie et 22 % sur les modules de récupération d'énergie. L'évolution des normes est également un levier concurrentiel, car 127 villes approuvent les mécanismes minimaux d'interopérabilité de l'OASC et 54 % des appels d'offres européens exigent désormais la conformité NGSI-LD. Les fournisseurs lents à ouvrir leurs API risquent d'être exclus des projets financés par l'UE et des appels d'offres en forte croissance en Amérique du Sud modélisés sur les règles européennes.

Les mouvements stratégiques soulignent la consolidation et les lacunes en matière de capacités. Siemens a réservé 450 millions EUR (495 millions USD) pour l'expansion des nœuds en périphérie afin de répondre aux mandats de résidence des données de l'UE. Schneider Electric a acquis Planon pour 680 millions EUR (748 millions USD) afin de fusionner l'optimisation de l'énergie et de l'espace. Le contrat de 3,2 milliards CNY (448 millions USD) de Huawei à Shenzhen connectera 8 millions de points de terminaison, cimentant sa position dominante sur le marché intérieur malgré les restrictions à l'exportation. FleetWise for Smart Cities d'Amazon a été piloté à Seattle et Austin, réduisant les temps de trajet de 11 % et prouvant la crédibilité des hyperscalers dans la gestion du trafic. Les start-ups se différencient grâce à des piles modulaires natives Kubernetes, comme QuantelaOS, qui permet des déploiements progressifs en Inde, remportant 12 contrats municipaux sans verrouillage de plateforme complète.

La dynamique du marché suggère une lutte continue entre les écosystèmes ouverts et propriétaires. Les villes privilégient la cyber-résilience et la souveraineté des données, poussant les fournisseurs vers des cadres à confiance zéro et des configurations cloud souveraines. La tarification basée sur la consommation et les contrats liés aux résultats s'intensifieront probablement à mesure que les municipalités cherchent à transférer le risque aux fournisseurs tout en garantissant des niveaux de service mesurables, poussant le marché des plateformes de villes intelligentes vers une spécialisation plus poussée et des modèles de revenus axés sur les services.

Leaders du secteur des plateformes de villes intelligentes

Nokia Corporation

Microsoft Corporation

Hitachi Ltd.

Huawei Technologies Co., Ltd.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les cadres normalisés d'interopérabilité et de mesure créent des opportunités pour les plateformes qui rendent opérationnels le partage de données transversal, le reporting des KPI et la gouvernance auditable dans les programmes municipaux. La poussée de l'UE en matière d'interopérabilité, ancrée par le règlement (UE) 2024/903, et la généralisation des mécanismes d'interopérabilité minimale tels que l'UIT-T Y.4505 se reflètent dans un langage d'appel d'offres favorisant les API ouvertes, la portabilité sémantique et une intégration plus simple des systèmes existants dans des couches modernes de données et de jumeaux numériques. Les fournisseurs qui combinent la gestion de contexte alignée sur NGSI-LD, l'accès aux données basé sur des politiques et des capacités de sécurité intégrée dans des piles de référence déployables trouvent une adéquation plus claire dans les appels d'offres financés par l'UE et axés sur les normes, où les préoccupations de verrouillage restent un obstacle majeur.

La mobilité urbaine et les infrastructures physiques dotées d'IA façonnent également les schémas de demande à court terme, car les plateformes relient la télémétrie en temps réel, les jumeaux numériques et l'automatisation des décisions. Le 9 juillet 2026, la Commission européenne a adopté un règlement d'exécution établissant des indicateurs harmonisés de mobilité urbaine dans le cadre du règlement RTE-T révisé (UE) 2024/1679, ce qui accroît le besoin de plateformes capables de collecter, normaliser et rapporter des ensembles de données de mobilité comparables entre les nœuds urbains. Parallèlement, les travaux de l'UIT-T sur l'IA pour les villes et communautés intelligentes et durables (FG-AI4SSC, établi en juin 2026) laissent présager un marché croissant pour la gouvernance de l'IA de niveau urbain et des cadres d'IA déployables. Des investissements tels que la pose de la première pierre en juillet 2026 du premier port à conteneurs intelligent à IA de Malaisie à Pasir Panjang confirment également la demande pour des fournisseurs de plateformes capables d'intégrer les flux logistiques, énergétiques et sécuritaires à travers les environnements de technologie opérationnelle.

Développements récents du secteur

- Juin 2026 : le gouvernement de l'État de Johor s'est associé à Huawei et Agibot pour développer le projet Johor Tech Smart City d'une valeur de 80 milliards de RM, axé sur les modèles de campus AgTech et de connaissance/IA. L'initiative élargit la demande de plateformes urbaines intégrées combinant connectivité, calcul en périphérie et orchestration d'applications sur plusieurs zones de développement, renforçant les écosystèmes centrés sur Huawei en Asie du Sud-Est.

- Juillet 2025 : Memphis Light, Gas and Water a sélectionné Nokia pour déployer un réseau 5G privé autonome destiné à la modernisation du réseau électrique dans le comté de Memphis et Shelby, au Tennessee. Le programme relie la modernisation des services publics aux besoins des plateformes de villes intelligentes en matière de gestion sécurisée de la connectivité, d'intégration des appareils et d'opérations à faible latence pour les infrastructures critiques.

- Juin 2024 : Hitachi et Microsoft ont conclu un accord pour accélérer l'innovation commerciale et sociale grâce à l'IA générative, ciblant des solutions combinées dans les domaines des plateformes de données, de l'infrastructure cloud et de la technologie opérationnelle. Cette collaboration soutient les cas d'usage de villes intelligentes où les municipalités et opérateurs souhaitent intégrer des capacités d'IA réutilisables dans les jumeaux numériques et les piles d'analytique en temps réel, tout en maintenant des contrôles de gouvernance et de sécurité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des plateformes de villes intelligentes couvre les plateformes logicielles qui connectent, intègrent, sécurisent et gèrent les données et appareils urbains afin que les services urbains numériques puissent être fournis à travers plusieurs départements.

Exclusions du périmètre : nous excluons le matériel autonome de villes intelligentes, les dépenses de construction d'infrastructures civiles et les services de connectivité pure lorsqu'ils ne sont pas vendus dans le cadre d'une couche de plateforme urbaine.

Aperçu de la segmentation

- Par type de plateforme

- Plateforme de gestion de la connectivité

- Plateforme d'intégration

- Plateforme de gestion des appareils

- Plateforme de gestion des données

- Plateforme de gestion de la sécurité

- Par application

- Mobilité intelligente / Transport

- Sécurité intelligente et sûreté publique

- Services publics intelligents (énergie / eau)

- Gouvernance intelligente et services aux citoyens

- Infrastructures intelligentes (bâtiments / éclairage public)

- Santé intelligente

- Par modèle de déploiement

- Sur site

- Cloud

- Hybride

- Par utilisateur final

- Gouvernements et municipalités

- Fournisseurs de services publics et d'énergie

- Opérateurs de transport et de logistique

- Prestataires de soins de santé

- Autres entreprises commerciales

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour fixer les limites extérieures de ce qui constitue une plateforme, et pour établir des vérifications de cohérence sur les dépenses de numérisation urbaine et les pipelines de projets. Des sources publiques telles que les statistiques d'urbanisation des Nations Unies, les indicateurs de développement de la Banque mondiale, les publications de l'OCDE sur le gouvernement numérique, les orientations du NIST sur les villes intelligentes et la cybersécurité, et les programmes de la Commission européenne sur les données et les communautés intelligentes ont été utilisées comme points de départ.

Nous examinons également les documents des fournisseurs et les présentations aux investisseurs, les portails de données ouvertes municipaux, les avis d'appels d'offres, ainsi que la presse technique et infrastructurelle réputée pour suivre les déploiements et les ensembles de fonctionnalités de plateforme courants. Si nécessaire, un abonnement payant pour les données financières et de veille des entreprises, les recherches de brevets, ainsi que les contrats et appels d'offres mondiaux est utilisé pour valider le positionnement des produits et le calendrier des attributions majeures. Ces sources documentaires sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire vise à vérifier quels revenus sont véritablement liés à la plateforme par rapport aux services informatiques adjacents, et comment la tarification est structurée entre les déploiements cloud, hybrides et sur site. Nous nous entretenons avec des fournisseurs de plateformes, des intégrateurs de systèmes, des responsables informatiques municipaux, des opérateurs de services publics et de transport, ainsi que des propriétaires de solutions dans les principales régions, afin que les hypothèses sur le calendrier d'adoption, les cycles de renouvellement et les tailles typiques des transactions puissent être vérifiées par rapport au déroulement pratique des projets.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants : 15 % | APAC : 39 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 36 % |

| Acteurs plus petits : 22 % | Managers : 57 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une approche descendante où l'activité publique des programmes de villes intelligentes et les signaux de modernisation des services numériques gouvernementaux sont traduits en un pool de demande adressable pour les dépenses de plateforme, puis répartis par région. Les totaux sont corroborés par des approximations ascendantes sélectives, telles que des valeurs de transactions échantillonnées à partir d'appels d'offres, des vérifications de circuit sur la tarification des abonnements aux plateformes, et un cumul limité des revenus divulgués des plateformes de villes intelligentes lorsque la séparation est possible.

Les intrants qui influencent généralement le modèle incluent le nombre de projets de villes intelligentes actifs par région, la préférence entre cloud et hybride dans l'informatique municipale, la prévalence des cas d'usage multi-départementaux (mobilité, services publics, gouvernance, sécurité publique), les taux de renouvellement et d'adoption des services gérés, ainsi que le rythme des mandats de cybersécurité et de gouvernance des données qui imposent des mises à niveau des plateformes. Lorsque les répartitions des revenus ne sont pas clairement rapportées, les écarts sont traités via des clés d'allocation basées sur les entretiens, liées aux modules de la plateforme et à la portée des projets, suivies de vérifications de cohérence par rapport aux valeurs des marchés publics.

Pour les prévisions, une analyse de scénarios est utilisée. Le scénario de base est façonné par la rapidité avec laquelle les villes passent des projets pilotes aux déploiements à l'échelle de la ville et par la manière dont les budgets se déplacent entre les achats en capital et les abonnements. Les trajectoires de croissance sont testées sous contrainte en ajustant les taux de conversion des projets, la pénétration des modules et les hypothèses de progression tarifaire, puis revérifiées avec les retours d'experts avant de finaliser la série chronologique.

Validation des données et cycle de mise à jour

La validation est effectuée en triangulant les totaux modélisés avec des signaux indépendants, notamment les schémas d'attribution des marchés publics, les annonces publiques de financement des villes intelligentes et les indicateurs régionaux de préparation au gouvernement numérique. Les écarts importants sont examinés par relecture des sources, réinitialisation des hypothèses et prises de contact de suivi lorsque la composition des modules, le modèle de déploiement ou le calendrier monétaire semble incohérent.

Avant validation finale, un examen interne en plusieurs étapes est réalisé afin que la logique, les calculs et les définitions restent cohérents entre les régions et les années. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements importants se produisent, tels que des changements de politique majeurs, des attributions inhabituellement importantes de plateformes urbaines, ou des changements visibles dans l'adoption du cloud. Juste avant la livraison, une dernière vérification est effectuée pour garantir que les entrées publiques et d'entretiens les plus récentes se reflètent dans les chiffres reçus par les clients.

Taille du marché des plateformes de villes intelligentes selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les plateformes de villes intelligentes peuvent sembler très éloignés les uns des autres, car chaque éditeur trace différemment la ligne entre le logiciel de plateforme et la pile de solutions de villes intelligentes plus large, puis utilise ses propres hypothèses de calendrier et de tarification.

L'écart principal provient du fait que les dépenses adjacentes telles que le matériel des villes intelligentes, les services de connectivité et les revenus plus larges des solutions de villes intelligentes soient regroupés dans le même total, alors que Mordor Intelligence ne comptabilise que les revenus de la couche plateforme liés à la connectivité, l'intégration, la gestion des appareils, la gestion des données et la gestion de la sécurité à travers les cas d'usage des villes intelligentes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 30,20 milliards USD (2026) | |

| Cabinet de conseil mondial A | 76,15 milliards USD (2026) | Utilise une interprétation plus large pouvant s'étendre aux solutions et services de villes intelligentes au-delà de la couche plateforme centrale, et la courbe de croissance plus élevée suggère des hypothèses plus agressives d'adoption et de progression tarifaire. |

| Groupe de recherche sectoriel B | 24,51 milliards USD (2025) | Utilise une année de référence antérieure et une fenêtre de prévision plus courte, et le langage de portée met l'accent sur les intergiciels et l'intégration, ce qui peut sous-estimer les plateformes multi-modules et les abonnements de plateforme gérée à long terme. |

Pris ensemble, l'écart reflète principalement l'étendue du périmètre, le choix de l'année de référence, et la manière dont les revenus de plateforme sont séparés de la livraison plus large des villes intelligentes. Notre approche reste traçable à des fonctions de plateforme claires, une construction reproductible du pool de demande, et des vérifications pratiques issues des appels d'offres et des retours d'entretiens, ce qui aide à maintenir un total de marché équilibré et explicable.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des plateformes de villes intelligentes ?

La taille du marché des plateformes de villes intelligentes a atteint 30,20 milliards USD en 2026 et devrait atteindre 54,05 milliards USD d'ici 2031.

Quelle application connaît la croissance la plus rapide au sein des plateformes urbaines ?

La santé intelligente est l'application à la croissance la plus rapide, avec un TCAC prévu de 13,55 % jusqu'en 2031, soutenu par la télémédecine et les déploiements de surveillance intégrée des patients.

Quelle est l'importance des dépenses en cybersécurité dans les nouveaux projets municipaux ?

Les plateformes de sécurité devraient progresser à un TCAC de 13,02 % alors que les villes allouent jusqu'à 22 % de leurs budgets de plateforme aux mesures de cyber-résilience.

Quelle région ajoutera le plus de revenus supplémentaires d'ici 2031 ?

L'Asie-Pacifique est positionnée pour le gain absolu le plus important, alimenté par des programmes nationaux substantiels en Chine, en Inde, au Japon et en Corée du Sud, et un TCAC régional prévu de 13,78 %.

Les règles relatives au cloud souverain entravent-elles la croissance des plateformes cloud ?

Malgré des mandats stricts de localisation des données dans plusieurs juridictions, les déploiements cloud devraient tout de même croître à un TCAC de 14,05 %, les variantes hybrides et souveraines satisfaisant aux exigences de conformité.

Dernière mise à jour de la page le: