Taille et Part du Marché des Revêtements Architecturaux de Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

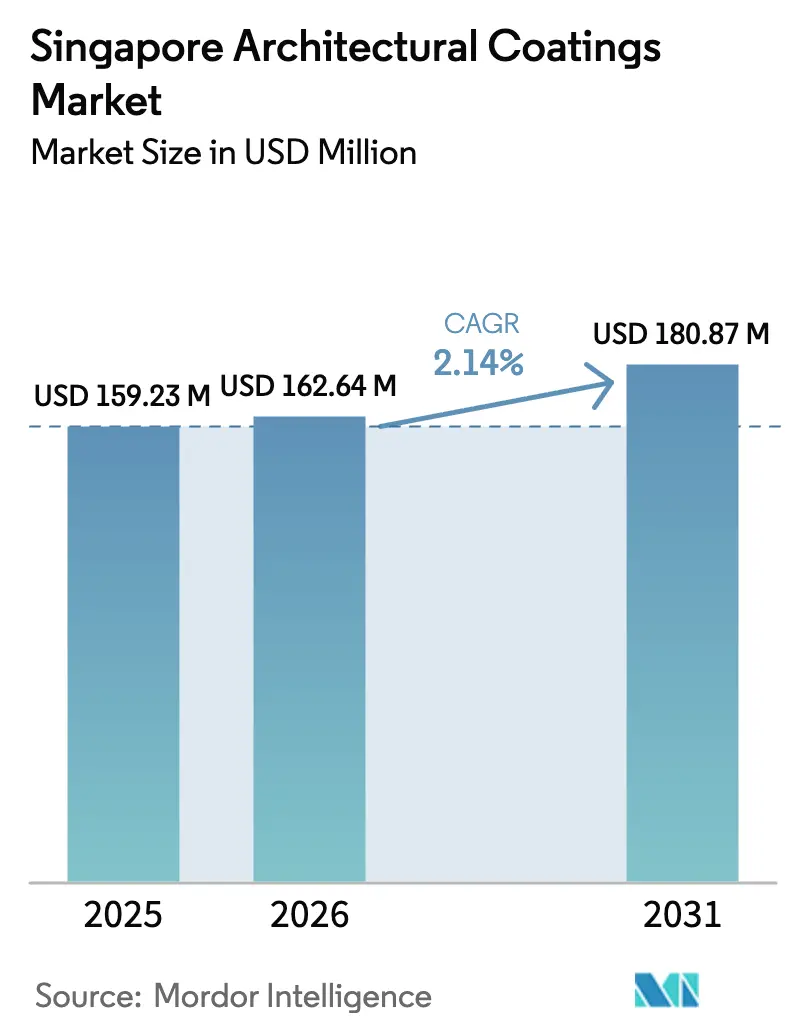

| Taille du marché de l'année de base (2025) | 159.23 Millions de dollars américains |

| Taille du Marché (2026) | 162.64 Millions de dollars américains |

| Taille du Marché (2031) | 180.87 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.14% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements Architecturaux de Singapour par Mordor Intelligence

La taille du Marché des Revêtements Architecturaux de Singapour était évaluée à 159,23 millions USD en 2025 et devrait croître de 162,64 millions USD en 2026 pour atteindre 180,87 millions USD d'ici 2031, à un TCAC de 2,14% pendant la période de prévision (2026-2031). Des programmes réguliers de repeinte du secteur public, des réglementations plus strictes en matière de bâtiments écologiques et des rénovations commerciales sélectives soutiennent une demande incrémentale dans ce contexte de construction mature. L'expansion des réglementations sur les faibles teneurs en COV oriente la substitution des produits vers des chimies à base d'eau, tandis que les objectifs de neutralité carbone des entreprises stimulent l'adoption de solutions de toitures fraîches et de revêtements réfléchissant la chaleur. Les grands cycles de repeinte des logements publics soutiennent les volumes de base, et l'expansion continue du secteur de la santé propulse les formulations intérieures antimicrobiennes. La dynamique concurrentielle favorise les acteurs établis capables de naviguer dans la certification Green Mark, de se conformer aux limites du Système de Label Vert de Singapour et de fournir des produits techniquement différenciés.

Principaux Enseignements du Rapport

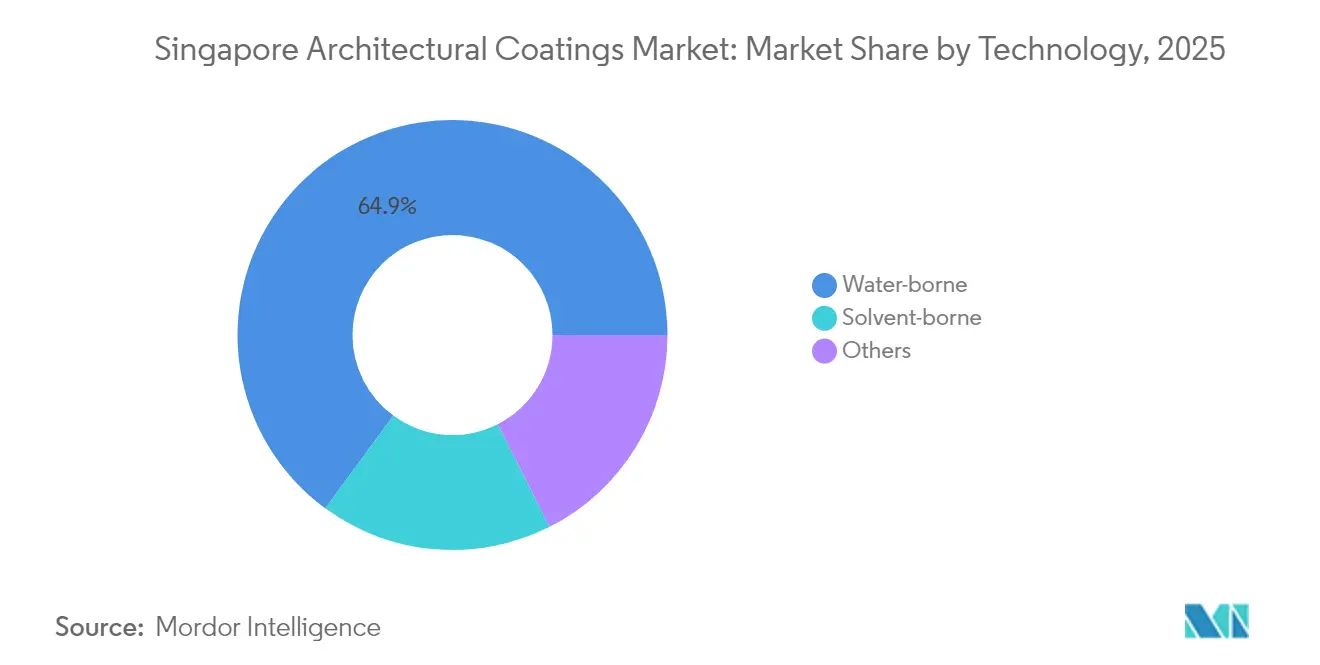

- Par technologie, les revêtements à base d'eau ont capturé 64,92% de la part des revenus en 2025 et demeurent le segment à la croissance la plus rapide avec un TCAC de 2,62% jusqu'en 2031.

- Par type de résine, les formulations acryliques ont mené avec une part de 43,68% de la taille du marché des revêtements architecturaux de Singapour en 2025, tandis que le polyuréthane est en bonne voie pour se développer à un TCAC de 2,38% jusqu'en 2031.

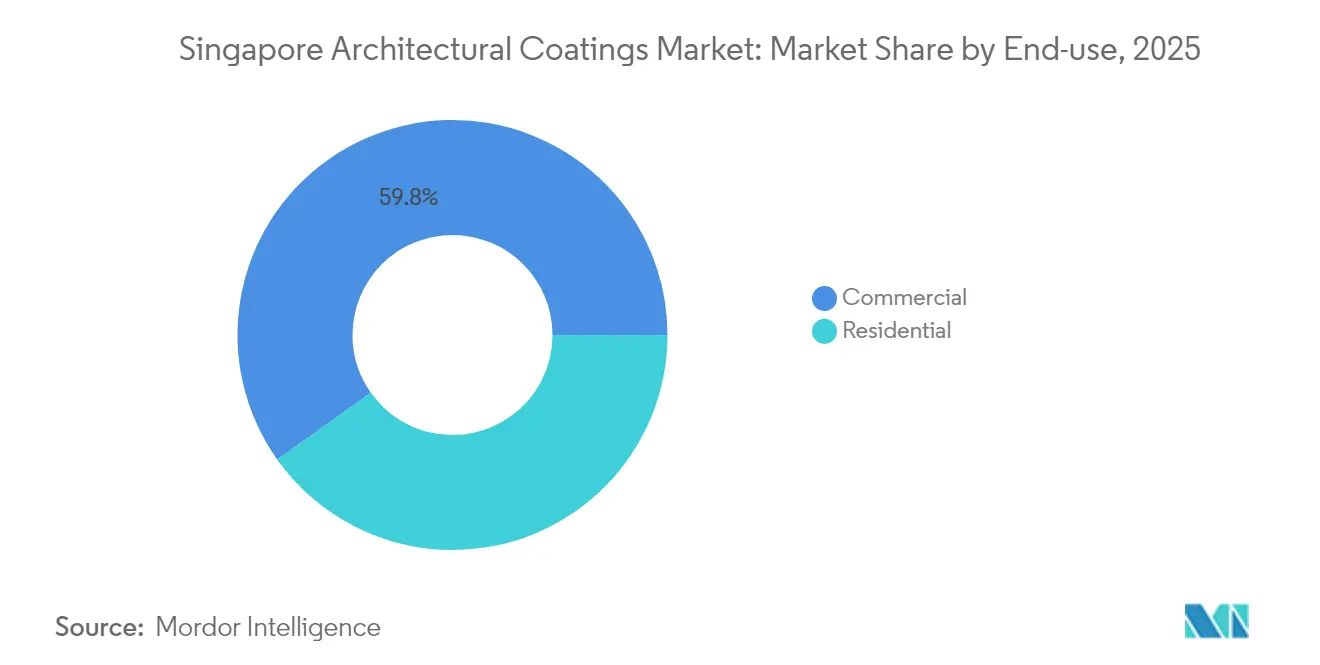

- Par utilisation finale, la construction commerciale représentait 59,82% de la part de marché des revêtements architecturaux de Singapour en 2025, mais la demande résidentielle est prévue pour progresser à un TCAC de 2,51% jusqu'en 2031, portée par les programmes de repeinte de l'Office de Développement du Logement.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Revêtements Architecturaux de Singapour

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations Green Mark pour les peintures à faible teneur en COV | +0.8% | National ; nouvelles constructions et rénovations | Moyen terme (2-4 ans) |

| Repeinte des logements HDB vieillissants | +0.6% | Quartiers résidentiels matures sur l'ensemble de l'île | Long terme (≥ 4 ans) |

| Engagements de neutralité carbone des entreprises et toitures fraîches | +0.4% | CBD et zones industrielles | Moyen terme (2-4 ans) |

| Demande de peintures antimicrobiennes dans le secteur de la santé | +0.3% | Établissements médicaux existants et nouveaux | Court terme (≤ 2 ans) |

| Pilotes de revêtements teintables intelligents | +0.2% | Développements de bureaux de Catégorie A | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Incitations Gouvernementales Green Mark Favorisent l'Adoption de Peintures à Faible Teneur en COV

Les niveaux de référence élevés du Green Mark obligent désormais chaque nouveau bâtiment à atteindre le statut certifié, avec des bonus allant jusqu'à 3% de la surface de plancher brute pour les évaluations Platinum Super-Low-Energy[1]Autorité de la Construction et du Bâtiment, "Plan Directeur des Bâtiments Verts," bca.gov.sg. Les règles du Système de Label Vert de Singapour plafonnent les COV des peintures intérieures à 50 g/L, éliminant de facto la plupart des options à base de solvant. Un fonds d'incitation de 63 millions SGD jusqu'au premier trimestre 2027 subventionne les rénovations conformes, permettant aux promoteurs de récupérer rapidement les coûts des matériaux premium. Les propriétaires spécifient de plus en plus à l'avance des revêtements prêts pour le Green Mark afin d'éviter de futures pénalités de rénovation. Ces mesures canalisent la demande vers des technologies à base d'eau et biosourcées à haute marge et renforcent le rôle de Singapour en tant que terrain d'essai pour les revêtements durables de nouvelle génération.

Le Déploiement des Peintures Réfléchissant la Chaleur de l'HDB Crée des Cycles de Demande Prévisibles

L'Office de Développement du Logement applique des revêtements réfléchissant la chaleur sur environ 1 million d'appartements d'ici 2030, la plus grande initiative unique de revêtements jamais entreprise localement[2]Conseil du Bâtiment Vert de Singapour, "Incitations Green Mark," sgbc.sg . Les blocs pilotes de Tampines ont enregistré des réductions de température ambiante de 2 °C, ce qui a conduit à une mise en œuvre progressive à l'échelle de l'île dans le cadre du programme standard de repeinte de 5 à 7 ans. Les volumes garantis permettent aux fabricants d'affiner la production et de développer des chaînes d'approvisionnement localisées, en alignant le développement des produits sur les réalités de forte humidité et de charge solaire de Singapour. Le programme stabilise la demande résidentielle même lorsque la construction privée se modère.

Les Engagements de Neutralité Carbone des Entreprises Accélèrent l'Adoption des Technologies de Toitures Fraîches

Des promoteurs tels que CapitaLand et City Developments Limited alignent désormais leurs portefeuilles sur des trajectoires de neutralité carbone à l'horizon 2050, en donnant la priorité aux solutions d'enveloppe qui réduisent les charges de refroidissement. Le Cluster d'Innovation des Bâtiments Verts 2.0 de la BCA cofinance des pilotes de rénovation, choisissant souvent des revêtements de toiture à haute albédo pour des économies d'énergie rapides et mesurables. Les locataires évaluent l'efficacité opérationnelle dans les négociations de bail, poussant les propriétaires vers des produits réfléchissants. L'expansion du régime de divulgation ESG rend ces améliorations stratégiques plutôt qu'électives, intensifiant la demande de systèmes durables à haute réflectance solaire.

Le Secteur de la Santé Stimule l'Innovation en Matière de Revêtements Antimicrobiens

Le Campus de Santé de Woodlands, l'Hôpital Général de l'Est et d'autres extensions intègrent des intérieurs antimicrobiens dans les spécifications de base. La Norme Singapourienne SS 705 clarifie les critères de performance, donnant aux gestionnaires de facilities la confiance nécessaire pour exiger ces revêtements lors des nouvelles constructions et de la maintenance de routine. Il en résulte un marché adressable qui s'étend au-delà des nouveaux espaces cliniques pour inclure les rénovations de services existants, faisant passer les gammes antimicrobiennes premium de niche au courant dominant.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Quotas stricts de main-d'œuvre étrangère | −0.5% | Projets de repeinte à l'échelle nationale | Court terme (≤ 2 ans) |

| Prix volatils du dioxyde de titane | −0.3% | Tous les fabricants de revêtements | Moyen terme (2-4 ans) |

| Réglementations coûteuses de reprise des déchets de peinture | −0.2% | Grands chantiers commerciaux et du secteur public | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Quotas de Travailleurs Étrangers Limitent la Capacité d'Application

Les plafonds du ratio de dépendance limitent la main-d'œuvre étrangère à 83% de la main-d'œuvre de la construction, réduisant le vivier de peintres qualifiés. Les entrepreneurs font face à des charges salariales plus élevées et à des délais prolongés, retardant occasionnellement les repeintes HDB de 6 à 12 mois. Les grands applicateurs testent des pulvérisateurs robotiques sur des façades de grande hauteur, triplant la productivité lorsque la géométrie s'y prête, mais le CAPEX initial et la formation limitent une montée en charge rapide. Jusqu'à ce que l'automatisation arrive à maturité, la pénurie de main-d'œuvre tempérera des volumes de maintenance par ailleurs réguliers.

La Capacité Limitée des Décharges Entraîne des Coûts Élevés de Reprise des Déchets de Peinture

La Décharge de Semakau de Singapour atteindra sa capacité de conception en 2035, incitant la NEA à renforcer les règles de responsabilité élargie des producteurs pour les peintures résiduelles. Les entrepreneurs doivent déclarer l'élimination ou acheminer les retours via les programmes de reprise des fabricants, ajoutant des charges logistiques. Les projets à grand volume intègrent déjà ces coûts dans leurs offres, mais les petits applicateurs peinent, ce qui décourage les achats en pleine spécification et pousse les utilisateurs vers des retouches en film mince plutôt que vers des recouvrements complets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : L'Attrait Réglementaire Consolide le Leadership des Revêtements à Base d'Eau

Les produits à base d'eau ont dominé le marché des revêtements architecturaux de Singapour avec une part de 64,92% en 2025, et leur TCAC de 2,62% jusqu'en 2031 dépasse tous les concurrents. Cette position reflète la synchronie avec les plafonds de COV du Green Mark et la familiarité des entrepreneurs avec les équipements d'application actuels. Les revêtements à base de solvant persistent uniquement dans les zones industrielles traditionnelles et les finitions spécialisées en petites séries. Les alternatives à base de poudre et biosourcées naissantes occupent collectivement des parts à un chiffre, mais attirent des financements de recherche et développement disproportionnés, les fournisseurs cherchant des avantages de marque environnementale.

Les chimies à base d'eau rivalisent désormais avec celles à base de solvant en termes d'adhérence et de résistance aux intempéries grâce aux avancées dans la conception des polymères et la sélection des agents de coalescence. Le séchage rapide à forte humidité raccourcit les délais de projet, un avantage crucial face aux contraintes de main-d'œuvre. Le marché des revêtements architecturaux de Singapour continue de tester des liants biosourcés au sein de matrices à base d'eau, positionnant la cité-État comme une plateforme de lancement pour une adoption à l'échelle régionale une fois que la parité des coûts sera atteinte.

Par Type de Résine : L'Acrylique Maintient sa Domination tandis que le Polyuréthane Gagne du Terrain

Les systèmes acryliques contrôlaient 43,68% de la valeur 2025, ancrant les finitions intérieures courantes et les couches de finition de façade. La maturité du segment découle d'une large gamme de couleurs, de la durabilité aux UV et de la facilité de conformité au Green Mark. Le polyuréthane, cependant, affiche le TCAC le plus rapide à 2,38%, les prescripteurs recherchant un cycle de vie plus long et une résistance à l'abrasion sur les tours commerciales premium. L'utilisation des alkydes diminue sous la pression des réglementations sur les COV, tandis que l'époxy et le polyester maintiennent des rôles de niche dans les applications de revêtements de sol et de métal.

Les propriétaires de bâtiments pèsent de plus en plus le coût total de maintenance, faisant pencher les spécifications vers le polyuréthane plus coûteux à l'achat. Associé à l'intérêt de l'HDB pour l'extension des intervalles de service, le changement de résine pousse les formulateurs à combiner la flexibilité de l'acrylique avec la robustesse du polyuréthane, engendrant des systèmes hybrides qui respectent les plafonds de COV et conservent des profils d'application familiers. Ces tendances consolident l'ascension du polyuréthane sans déplacer brusquement les acteurs établis, permettant des cycles de substitution ordonnés.

Par Utilisation Finale : Le Poids du Commercial Masque une Opportunité Résidentielle en Maturation

Les projets commerciaux ont généré 59,82% du chiffre d'affaires 2025, ancrés par une offre continue de bureaux de Catégorie A et des rénovations commerciales. Les spécifications favorisent les systèmes multicouches premium, augmentant la valeur par mètre carré même lorsque la croissance de la surface de plancher se tasse. Le secteur résidentiel enregistre un TCAC plus soutenu de 2,51%, propulsé par les déploiements programmés de peintures réfléchissant la chaleur de l'HDB. Les cycles réglementés du logement public créent des débouchés pluriannuels sécurisés, protégeant le marché des revêtements architecturaux de Singapour contre les pauses du secteur privé.

Les distinctions entre les segments se réduisent. Les codes de construction écologique soumettent les structures commerciales et résidentielles à des normes similaires en matière de COV et de performance, encourageant les fabricants à exploiter des plateformes communes avec des compléments personnalisés. Cette harmonisation rationalise la production et la distribution dans un marché urbain où les empreintes de stockage et les créneaux logistiques sont limités.

Analyse Géographique

Opérant sur seulement 720 km², le marché des revêtements architecturaux de Singapour bénéficie d'une simplicité logistique inégalée. Les usines locales assurent des livraisons le jour même sur toute l'île, réduisant les besoins en stocks et permettant un service en flux tendu pour les projets à cycle rapide. La réglementation centralisée de la BCA garantit des critères techniques uniformes, éliminant les coûts de conformité provinciale observés dans les nations plus grandes. Les quartiers matures comme Toa Payoh et Ang Mo Kio font l'objet de repeintes cycliques, tandis que les nouvelles villes comme Punggol offrent des opportunités de première couche, équilibrant la charge de travail entre les applicateurs.

Jurong Island et Tuas abritent des installations pétrochimiques et d'industrie lourde qui nécessitent des systèmes de protection à haute épaisseur spécialisés. Ces pôles servent également de bancs d'essai pour les revêtements industriels à faible empreinte carbone dans le cadre de l'initiative Sustainable Jurong Island, ouvrant des voies à l'exportation une fois les formulations validées. La proximité du port rationalise l'approvisionnement en matières premières et les expéditions sortantes vers l'ASEAN, permettant aux fournisseurs singapouriens de répondre à la demande régionale sans entrepôts étrangers extensifs. L'uniformité du climat tropical simplifie les portefeuilles de produits — un seul défi climatique plutôt que plusieurs — permettant une optimisation approfondie pour l'humidité, les UV et l'exposition au sel.

Paysage Concurrentiel

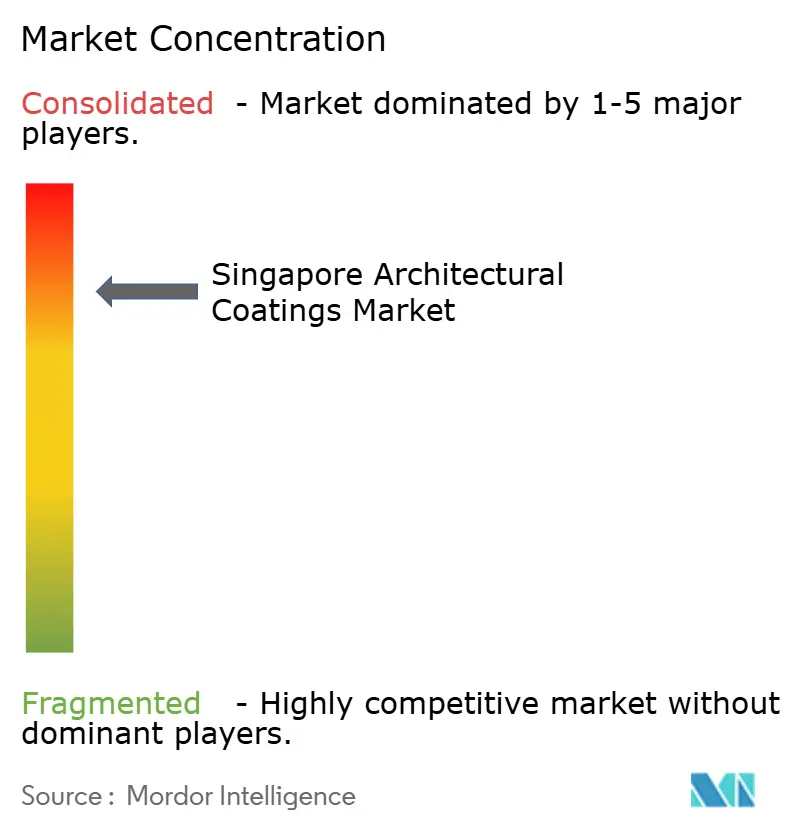

Le marché des revêtements architecturaux de Singapour présente une consolidation. Les multinationales mondiales AkzoNobel, PPG et Sherwin-Williams maintiennent des centres régionaux, tirant parti de leurs pipelines technologiques pour concurrencer sur des innovations de niche telles que les finitions antimicrobiennes et autonettoyantes. Les challengers locaux dont Raffles Paint et Seamaster Paint se concentrent sur l'approvisionnement de projets axé sur les relations, se taillant une place dans les rénovations résidentielles de gamme intermédiaire et les PME. Les barrières à l'entrée sont significatives. Les nouveaux entrants doivent financer des laboratoires de test locaux, obtenir les certifications du Système de Label Vert de Singapour et développer des empreintes logistiques dans un environnement urbain dense où l'espace d'entrepôt commande des loyers premium. Il en résulte un marché stable où le leadership tend à se renforcer de lui-même, bien que des opportunités subsistent dans les revêtements spéciaux alignés sur les objectifs nationaux de durabilité.

Leaders de l'Industrie des Revêtements Architecturaux de Singapour

Jotun

Kansai Paint Co.,Ltd.

Nippon Paint Holdings Co., Ltd.

AkzoNobel N.V.

Seamaster Paint (Singapore) Pte Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Juillet 2025 : Dulux Professional a dévoilé des peintures à faible empreinte carbone et des outils de science des couleurs lors de la Conférence Internationale du Bâtiment Vert de Singapour 2025 pour soutenir les bâtiments durables de nouvelle génération.

- Mars 2024 : L'Agence Nationale de l'Environnement a déclaré que, à compter du 1er janvier 2026, toutes les peintures intérieures commercialisées à Singapour devront contenir moins de 0,01% de formaldéhyde, renforçant les garanties de qualité de l'air intérieur.

Périmètre du Rapport sur le Marché des Revêtements Architecturaux de Singapour

Commercial, Résidentiel sont couverts en tant que segments par Sous-Utilisateur Final. À base de solvant, À base d'eau sont couverts en tant que segments par Technologie. Acrylique, Alkydes, Époxy, Polyester, Polyuréthane sont couverts en tant que segments par Résine.| À base d'eau |

| À base de solvant |

| Autres |

| Acrylique |

| Alkydes |

| Époxy |

| Polyester |

| Polyuréthane |

| Autres Types de Résines |

| Résidentiel |

| Commercial |

| Par Technologie | À base d'eau |

| À base de solvant | |

| Autres | |

| Par Type de Résine | Acrylique |

| Alkydes | |

| Époxy | |

| Polyester | |

| Polyuréthane | |

| Autres Types de Résines | |

| Par Utilisation Finale | Résidentiel |

| Commercial |

Définition du marché

- COMMERCIAL - Le Secteur Commercial comprend les peintures et revêtements utilisés pour les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE DE PLANCHER - La surface de plancher totale comprend à la fois la surface de plancher existante et nouvelle pour les sous-utilisateurs finals considérés dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (industrielles et exogènes) relatives au segment d'utilisateur final spécifique et au pays sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents, sur la base de la recherche documentaire et de l'examen de la littérature, ainsi que des contributions des experts primaires.

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, toutes les données du marché, variables et conclusions des analystes sont validées par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement