Taille et part du marché européen du polyamide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

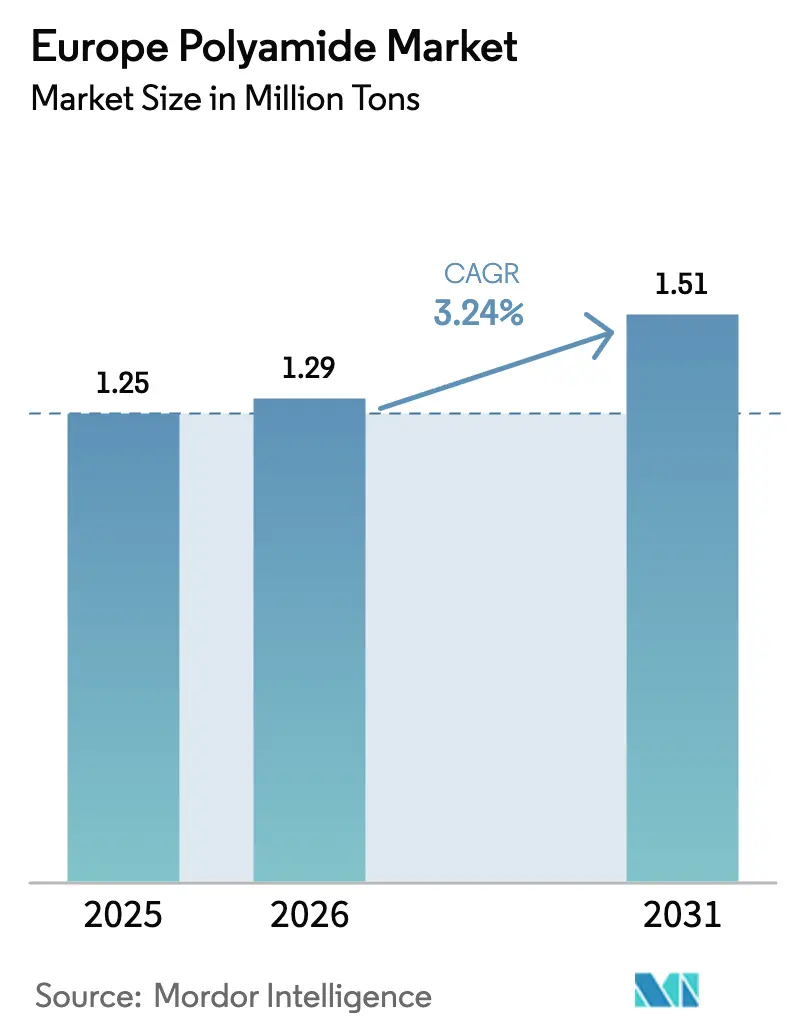

| Taille du marché de l'année de base (2025) | 1.25 Millions de tonnes |

| Volume du Marché (2026) | 1.29 Millions de tonnes |

| Volume du Marché (2031) | 1.51 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.24% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du polyamide par Mordor Intelligence

La taille du marché européen du polyamide était évaluée à 1,25 million de tonnes en 2025 et devrait croître de 1,29 million de tonnes en 2026 pour atteindre 1,51 million de tonnes d'ici 2031, à un TCAC de 3,24 % au cours de la période de prévision (2026-2031). Cette perspective est façonnée par le resserrement des limites de CO₂ de la flotte automobile, les objectifs d'efficacité énergétique dans l'aérospatiale et la législation européenne sur l'économie circulaire, qui stimulent tous la demande de grades de résines avancées adaptés aux structures légères et aux programmes de recyclage en boucle fermée. Les équipementiers automobiles intensifient le passage du métal au polymère pour les pièces sous le capot, la caisse en blanc et les composants de groupe motopropulseur électrique, conduisant à une innovation continue de grades parmi les composeurs capables de garantir l'intégrité mécanique à 150–180 °C. Un élan parallèle provient des programmes d'intérieurs aérospatiaux qui exigent des formulations ignifuges et à faible dégagement de fumée avec une haute stabilité dimensionnelle sous les cycles de pressurisation de cabine. Dans le même temps, la volatilité des matières premières, des plafonds de COV plus stricts et une offre asiatique à faible coût exercent une pression sur les marges du PA6 de commodité, incitant les fournisseurs européens à rationaliser leurs portefeuilles autour d'offres spécialisées et à contenu recyclé. Le rapprochement industriel en Hongrie, en Pologne et en République tchèque ajoute de nouvelles capacités à proximité des utilisateurs finals de l'UE et atténue le risque de fret géopolitique, tandis que les projets pilotes de recyclage chimique financés par Paris et Bruxelles commencent à boucler la boucle des matériaux pour les tapis, filets et rebuts moulés post-consommation.

Principaux enseignements du rapport

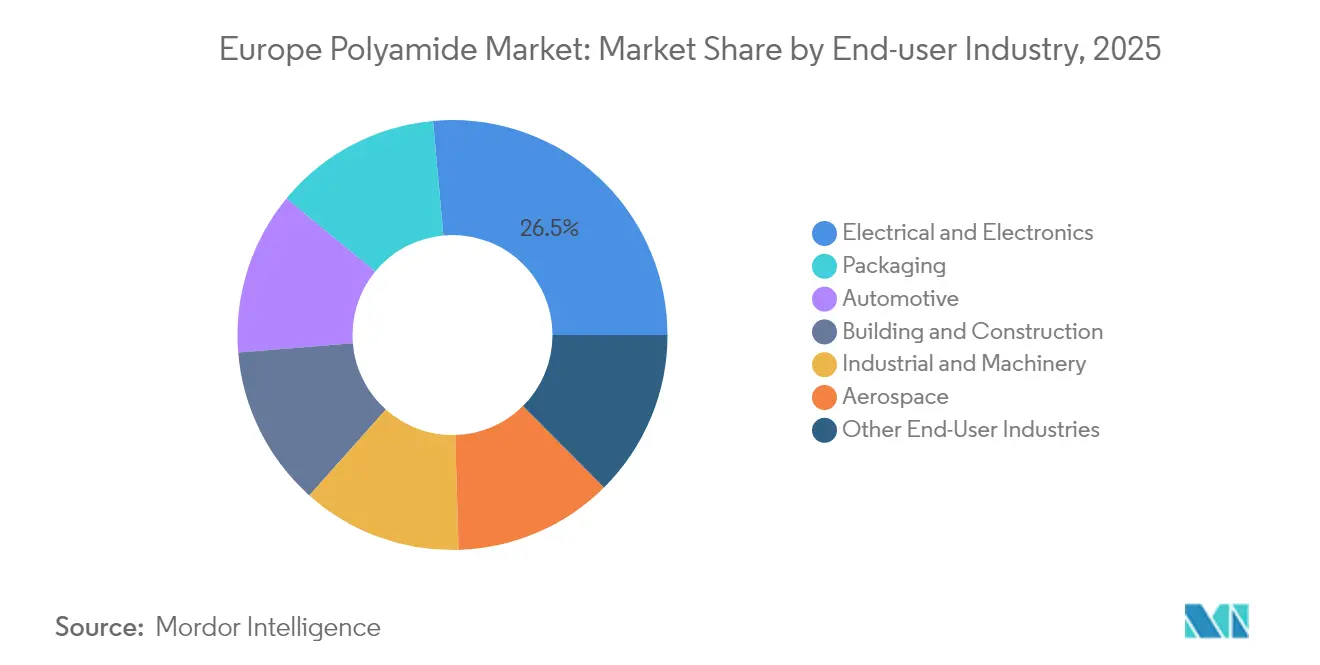

- Par utilisateur final, le secteur de l'électrique et de l'électronique détenait 26,45 % de la part du marché européen du polyamide en 2025, tandis que l'emballage devrait se développer à un TCAC de 6,35 % jusqu'en 2031.

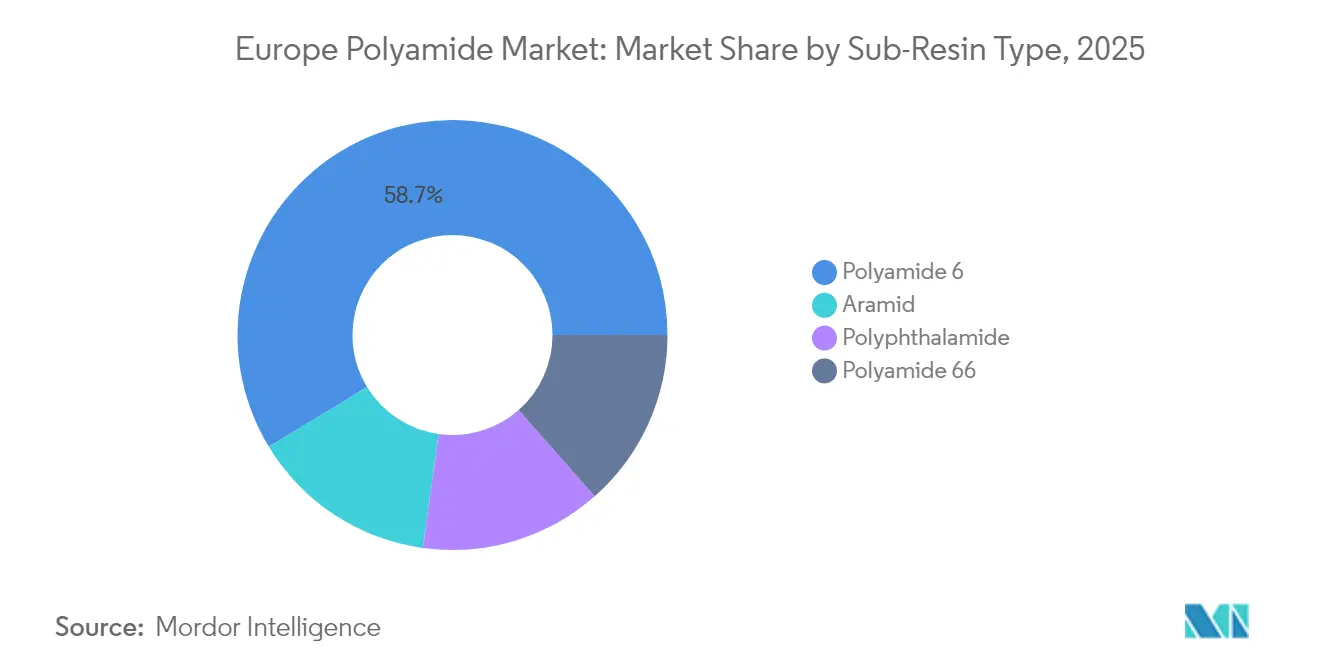

- Par type de sous-résine, le polyamide 6 représentait 58,70 % de la part du marché européen du polyamide en 2025 ; l'aramide devrait progresser à un TCAC de 4,12 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec une part de 26,05 % en 2025, tandis que la France devrait afficher le TCAC le plus élevé de 4,10 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du polyamide

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Poussée vers l'allègement dans la fabrication automobile | +0.8% | Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Substitution des métaux dans les intérieurs aérospatiaux | +0.6% | France, Allemagne, Royaume-Uni | Long terme (≥ 4 ans) |

| Demande tirée par l'électrification pour les polymères résistants à la chaleur | +0.9% | Allemagne, France, reste de l'Europe | Moyen terme (2-4 ans) |

| Subventions de l'UE pour l'économie circulaire destinées aux usines de recyclage chimique | +0.4% | France, Allemagne, Italie | Long terme (≥ 4 ans) |

| Rapprochement industriel de la production de fibres synthétiques en Europe de l'Est | +0.3% | Reste de l'Europe, Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Poussée vers l'allègement dans la fabrication automobile

Les limites moyennes de CO₂ des flottes tombant à 95 g/km d'ici 2030 contraignent les constructeurs automobiles européens à réduire la masse des véhicules dans chaque sous-système. La substitution de l'acier ou de l'aluminium par du PA 6.6 renforcé de fibres de verre permet d'économiser jusqu'à 50 % de poids par composant tout en préservant l'absorption d'énergie lors d'un choc, de sorte que les composeurs en Espagne et en Allemagne développent des lignes dédiées à ces grades. BASF a ajouté 5 kt de capacité sur son site espagnol en 2024 pour approvisionner les programmes des équipementiers planifiés pour les lancements de modèles 2027. Les équipementiers de rang 1 intègrent de l'hexaméthylènediamine biosourcée pour faire passer les chiffres de CO₂ du berceau à la barrière en dessous de 2 kg CO₂-éq par kg de polymère. La validation des composants couvre désormais les applications sous le capot, les panneaux de carrosserie et les boîtiers de batteries, élargissant le volume adressable bien au-delà des collecteurs d'air d'admission traditionnels. Cette transition profite également aux mouleurs d'Europe de l'Est, qui obtiennent la certification ISO/TS 16949 pour servir les assemblages finals allemands à un coût de transformation inférieur.

Substitution des métaux dans les intérieurs aérospatiaux

Les fabricants européens d'intérieurs de cabine visent une réduction du poids des pièces de 30 à 40 % en passant de l'aluminium aux composites de polyamide ignifuges qui maintiennent la conformité FAR 25.853. Les matériaux répondent aux critères de faible toxicité des fumées tout en permettant des géométries complexes essentielles pour les galeries et sièges de nouvelle génération. Les fournisseurs d'Airbus en France approfondissent leur collaboration avec les producteurs de résines locaux pour garantir des flux d'approvisionnement traçables et conformes au règlement REACH, ce qui raccourcit les délais de qualification et minimise le risque douanier. Les composants en polyamide intègrent également des additifs de blindage électromagnétique qui simplifient l'installation de l'avionique sans couches de feuilles supplémentaires. La réduction de poids diminue directement la consommation de kérosène, soutenant la feuille de route 2030 de l'opérateur aérien en matière de carburant d'aviation durable et renforçant la demande à long terme de grades de PA haute performance.

Demande tirée par l'électrification pour les polymères résistants à la chaleur

La pénétration des véhicules électriques dépasse 25 % des nouvelles immatriculations dans les principaux marchés de l'UE d'ici 2025, faisant passer les tensions moyennes des batteries au-delà de 800 V et intensifiant le stress thermique sur les connecteurs et les barres omnibus. Le PA 6.6 renforcé de fibres de verre résiste à 180 °C en service continu, ce qui en fait le matériau de choix pour les boîtiers d'onduleurs et les chargeurs embarqués. DOMO a inauguré une usine TECHNYL de 50 kt par an en Chine en 2024 pour s'intégrer en amont des fournisseurs de modules asiatiques liés aux constructeurs automobiles européens, assurant un alignement de l'approvisionnement mondial. Au sein de l'Europe, les composeurs affinent les grades soudables au laser qui améliorent le rendement de processus dans l'assemblage en grande série des batteries. Les segments d'énergie renouvelable reflètent cette tendance : les boîtiers de jonction des éoliennes spécifient désormais du PA 6.6 chargé à 25 % de fibres de verre pour une endurance à haute température dans les conditions d'îlots de chaleur en milieu terrestre.

Subventions de l'UE pour l'économie circulaire destinées aux usines de recyclage chimique

La France a activé en 2024 un dispositif de subventions de 500 millions EUR qui couvre jusqu'à 40 % des dépenses d'investissement pour les unités de dépolymérisation convertissant les déchets de nylon post-consommation en monomère équivalent vierge. Des projets tels qu'UPCYCLON se concentrent sur les filets de pêche mis au rebut, tandis que SOLSTICE traite les boucles de tapis[1]Office des publications de l'Union européenne, "Étude sur le soutien à la politique de R&I dans le domaine des produits biosourcés," OP.EUROPA.EU . La certification ISCC PLUS selon la méthode du bilan massique permet aux producteurs de commercialiser des grades à contenu recyclé auprès des équipementiers de l'automobile et de l'électronique sans avoir à requalifier les propriétés mécaniques. Le cadre réglementaire sécurise ainsi des sources alternatives de caprolactame et offre des crédits d'émissions de portée 3 aux propriétaires de marques en aval. L'Allemagne et l'Italie prévoient des fonds similaires, signalant un pivot à l'échelle de l'UE vers le recyclage chimique qui pourrait représenter jusqu'à 15 % des matières premières régionales de polyamide d'ici 2030.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix des matières premières de caprolactame | -0.7% | Allemagne, Italie, reste de l'Europe | Court terme (≤ 2 ans) |

| Limites d'émissions de COV plus strictes de l'UE sur les unités de polymérisation | -0.4% | Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Concurrence émergente du biopolyester dans les films de niche | -0.2% | France, Allemagne, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix des matières premières de caprolactame

Le caprolactame au comptant s'est négocié entre 1 800 EUR et 2 400 EUR par tonne en 2024, comprimant les marges pour les producteurs de PA 6 dépourvus d'unités amont intégrées. Les hausses du coût de l'énergie liées aux perturbations de l'approvisionnement en gaz naturel ont amplifié les variations, contraignant les transformateurs à constituer des stocks de sécurité immobilisant le fonds de roulement à des niveaux de prix élevés. Les acteurs intégrés verticalement en Allemagne ont amorti l'impact grâce aux prix de transfert internes des monomères, tandis que les composeurs indépendants en Italie et en Europe centrale ont eu du mal à se couvrir contre l'exposition. La volatilité a perturbé les cycles d'appels d'offres trimestriels, incitant certains transformateurs à adopter des contrats indexés qui transfèrent le risque en aval, mais les équipementiers ont résisté à la répercussion des coûts, réduisant les marges des transformateurs et retardant l'adoption de nouveaux grades.

Limites d'émissions de COV plus strictes de l'UE sur les unités de polymérisation

Le règlement (UE) 2024/1244 élargit le signalement obligatoire des rejets de composés organiques et abaisse les seuils autorisés pour l'acide adipique, l'HMD et les résidus de solvants à partir de 2027[2]Union européenne, "Règlement (UE) 2024/1244," EUR-LEX.EUROPA.EU. Les trains de polymérisation anciens en Europe occidentale nécessitent des épurateurs en phase vapeur et des oxydateurs thermiques régénératifs pour rester conformes, avec des coûts de modernisation allant de 10 millions à 20 millions EUR par site. Les usines installées après 2015 disposent déjà d'une récupération des gaz résiduaires en boucle fermée, ce qui leur confère un avantage de coût une fois la directive entrée en vigueur. Les obligations de conformité s'étendent également à la surveillance des PFAS utilisés dans les grades spéciaux, obligeant les formulateurs à se convertir à des auxiliaires de traitement non fluorés. L'allocation des capitaux favorise donc les sites engagés dans des grades spéciaux à haute marge et à contenu recyclé capables d'absorber les coûts des investissements environnementaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : l'électronique domine la demande, l'emballage émerge comme le segment à la croissance la plus rapide

Le segment de l'électrique et de l'électronique a consommé 26,45 % de la taille du marché européen du polyamide en 2025. Les boîtiers de connecteurs, les disjoncteurs et les boîtiers de compteurs intelligents reposent sur des grades renforcés de fibres de verre qui garantissent une précision dimensionnelle sous les pics de refusion de brasure à 260 °C. Les déploiements d'infrastructures télécom élèvent davantage la demande, car les boîtiers de petites cellules 5G nécessitent des matériaux transparents aux radiofréquences mais ignifuges. L'automobile reste un proche deuxième ; cependant, la convergence fonctionnelle de l'électronique d'infodivertissement et d'assistance à la conduite à l'intérieur des véhicules amplifie le besoin en polymères indépendamment de la frontière entre segments. Le bâtiment et la construction maintient une demande stable pour les conduits et les colliers de câbles, où la résistance au fluage à long terme prévient les temps d'arrêt de maintenance dans les installations commerciales.

L'emballage affiche la trajectoire la plus rapide, avec un TCAC projeté de 6,35 % jusqu'en 2031. Les épiciers européens élèvent leurs objectifs de durée de conservation pour réduire le gaspillage alimentaire de 30 % dans le cadre des objectifs de la stratégie « De la ferme à la table » de l'UE, en choisissant des multicouches PA/EVOH haute barrière qui prolongent la fraîcheur des viandes réfrigérées. Les marques d'aliments pour animaux de compagnie haut de gamme se tournent vers des structures PA mono-matériau qui facilitent le recyclage mécanique sans compromettre la barrière à l'oxygène, débloquant des tonnages supplémentaires. Les extrudeurs de films mélangent désormais des granulés de PA chimiquement recyclés avec des matières premières vierges selon les règles de bilan massique ISCC PLUS, permettant aux propriétaires de marques de revendiquer un contenu circulaire sans modifier les conditions d'extrusion. L'innovation porte également sur les films à enveloppe sous vide, où les couches extérieures en PA de faible épaisseur réduisent l'utilisation de matériaux de 10 % tout en maintenant la résistance à la perforation.

Par type de sous-résine : le polyamide 6 conserve son leadership en volume tandis que l'aramide dépasse la croissance

Le polyamide 6 représentait 58,70 % de la taille du marché européen du polyamide en 2025, reflétant une utilisation bien établie dans les applications automobiles moulées, les fibres et les applications électriques et électroniques, où les transformateurs apprécient son profil mécanique équilibré et son coût compétitif. Les producteurs intégrés verticalement fournissent un spectre de fenêtres de viscosité, permettant aux composeurs d'adapter la résistance aux chocs, la rigidité et la résistance thermique aux programmes cibles. Cependant, le segment fait face à une compression des marges en raison des ajouts de capacité asiatiques qui font baisser les références de prix mondiales, ce qui pousse les acteurs européens à défendre leur part de marché à travers des variantes à contenu recyclé certifiées selon la norme ISO 14021. Le polyamide 66 conserve sa pertinence dans les connecteurs sous le capot et à haute température, où la stabilité thermique assure des performances électriques constantes après 1 000 cycles thermiques. Le polyphtalamide gagne du terrain dans les environnements chimiques sévères, notamment les environnements de batteries de véhicules électriques reposant sur des liquides de refroidissement susceptibles de lessiver les grades de PA non modifiés.

L'aramide représente la sous-résine à la croissance la plus élevée, avec un TCAC prévisionnel de 4,12 % jusqu'en 2031 qui, bien que partant d'une base modeste, dépasse tous les autres groupes. La demande s'accélère à mesure que les contractants des secteurs aérospatial et de la défense intègrent des fibres d'aramide para dans des stratifiés composites résistant aux impacts balistiques et aux incidents à haute température. Les ingénieurs de batteries automobiles européens spécifient également des papiers d'aramide comme séparateurs de cellules pour une protection améliorée contre l'emballement thermique. Les fournisseurs nationaux d'aramide tirent parti de chaînes d'approvisionnement courtes et de réseaux de service technique robustes, offrant une orientation des fibres et des traitements de surface spécifiques à l'application. Leur collaboration avec les programmes de recyclage français pour récupérer l'aramide des équipements de protection en fin de vie souligne l'alignement sur l'économie circulaire et ajoute une valeur ajoutée pour les équipementiers en aval. Malgré des prix plus élevés, les avantages de performance de l'aramide justifient son adoption dans les systèmes de sécurité critique où le risque de défaillance implique une responsabilité disproportionnée.

Analyse géographique

L'Allemagne a capturé 26,05 % du volume régional en 2025 grâce à son écosystème chimico-automobile intégré, dans lequel BASF, Evonik, LANXESS et de nombreux mouleurs de rang 1 opèrent dans un corridor de 300 km autour des principaux sites d'assemblage de véhicules. Les grades de polyamide transitent des réacteurs de polymérisation aux presses à injecter en moins de 24 heures, rationalisant la logistique et assurant la disponibilité en bord de ligne. La dynamique du pays vers l'électromobilité renforce la demande intérieure de PA 6.6 ignifuge pour les connecteurs haute tension, et son environnement réglementaire avancé récompense les producteurs capables de respecter de faibles seuils de COV avant la date de conformité de 2027.

La France devrait mener la croissance avec un TCAC de 4,10 %, soutenue par un cadre d'aides d'État de 500 millions EUR qui subventionne les usines de recyclage chimique et par un robuste pôle aérospatial centré autour de Toulouse. Airbus et Safran s'approvisionnent en panneaux de polyamide ignifuge localement, atténuant le risque de la chaîne d'approvisionnement et raccourcissant les cycles de développement. Les subventions au recyclage permettent aux producteurs locaux de réduire leur dépendance au caprolactame importé en intégrant des monomères circulaires dérivés des flux de déchets de tapis et de filets.

L'Italie, le Royaume-Uni et le reste de l'Europe fournissent conjointement des moteurs de demande diversifiés. Les producteurs de voitures de luxe italiens spécifient du PA renforcé de fibres de carbone pour les pièces esthétiques sous le capot où la qualité visuelle et la résistance thermique commandent des marges élevées. Le Royaume-Uni met l'accent sur la défense et l'aérospatiale commerciale, avec une expertise en qualification qui protège les achats de pièces polymères à haute spécification malgré les contrôles douaniers supplémentaires post-Brexit. L'Europe de l'Est bénéficie d'une main-d'œuvre compétitive en termes de coûts et de la proximité des équipementiers occidentaux ; à noter le complexe polyol et intermédiaire polyamide de MOL d'un milliard de 1,3 milliard EUR en Hongrie qui soutient la fabrication régionale de composants pour l'électromobilité.

Paysage concurrentiel

Le marché européen du polyamide affiche une consolidation. Le leadership technologique repose de plus en plus sur des stratégies en boucle fermée. BASF a acquis la pleine propriété du site Alsachimie en juillet 2025, débloquant des synergies d'intégration sur les trains d'acide adipique, d'huile KA et de sel AH et facilitant les essais d'intermédiaires d'acide adipique biosourcé.

Acteurs leaders du secteur européen du polyamide

BASF

Domo Chemicals

DSM-Firmenich

LANXESS

Radici Partecipazioni SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : BASF a acquis la participation de 49 % de DOMO Chemicals dans la coentreprise Alsachimie, devenant seul propriétaire du site de Chalampé, en France, qui produit des intermédiaires clés du PA 6.6.

- Février 2025 : Lone Star Funds a accepté d'acquérir les divisions Chimie de spécialité et Polymères haute performance de RadiciGroup, restructurant la dynamique concurrentielle dans l'approvisionnement européen en PA.

Périmètre du rapport sur le marché européen du polyamide

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et la machinerie, l'emballage sont couverts en tant que segments par secteur d'utilisation finale. L'aramide, le polyamide (PA) 6, le polyamide (PA) 66 et le polyphtalamide sont couverts en tant que segments par type de sous-résine. La France, l'Allemagne, l'Italie, la Russie et le Royaume-Uni sont couverts en tant que segments par pays.| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres secteurs d'utilisation finale |

| Aramide |

| Polyamide 6 |

| Polyamide 66 |

| Polyphtalamide |

| France |

| Allemagne |

| Italie |

| Russie |

| Royaume-Uni |

| Reste de l'Europe |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Électrique et électronique | |

| Industrie et machinerie | |

| Emballage | |

| Autres secteurs d'utilisation finale | |

| Par type de sous-résine | Aramide |

| Polyamide 6 | |

| Polyamide 66 | |

| Polyphtalamide | |

| Par géographie | France |

| Allemagne | |

| Italie | |

| Russie | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, l'industrie et la machinerie, l'électrique et l'électronique, et autres sont les secteurs d'utilisation finale considérés dans le cadre du marché du polyamide.

- Résine - Dans le cadre de l'étude, les résines polyamides vierges telles que le polyamide 6, le polyamide 66, le polyphtalamide et l'aramide sous leurs formes primaires sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il résiste facilement à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est désigné par le terme degré de polymérisation ou DP. Les plastiques ayant des propriétés physiques utiles ont souvent des DP de l'ordre des milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les rampes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite composé d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'une pièce sèche et pelée, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone comportant de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé en bouteille ou conteneur en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en malaxant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des alimentateurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, constituent les éléments de base de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes de polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très diverses et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit de la forme de base du plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées dans un groupe de variables et de facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin d'obtenir une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement