Taille et part du marché des produits chimiques de construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

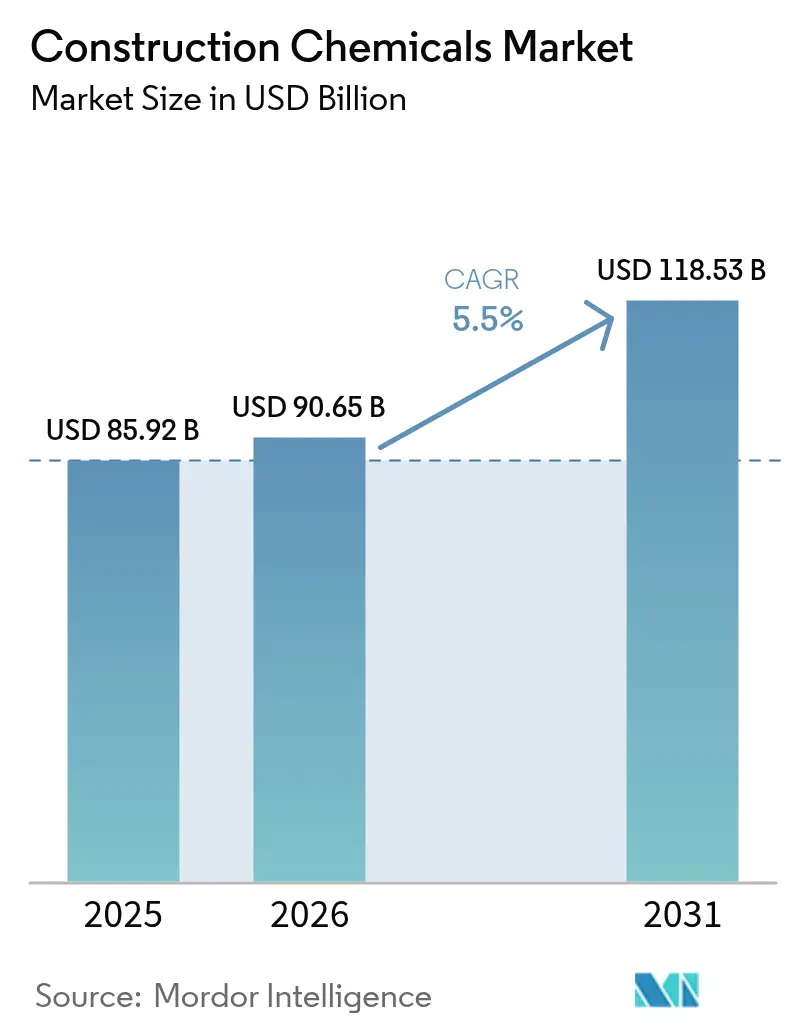

| Taille du Marché (2026) | 90.65 Milliards de dollars |

| Taille du Marché (2031) | 118.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de construction par Mordor Intelligence

La taille du marché des produits chimiques de construction en 2026 est estimée à 90,65 milliards USD, en progression par rapport à la valeur de 2025 de 85,92 milliards USD, avec des projections pour 2031 affichant 118,53 milliards USD, et une croissance à un TCAC de 5,5 % sur la période 2026-2031. Des pipelines d'infrastructures urbaines solides, des réglementations de construction verte plus strictes et une demande résidentielle soutenue renforcent ensemble les perspectives de croissance du marché des produits chimiques de construction. Les systèmes d'imperméabilisation ancrent les revenus des produits, car les assureurs et les responsables des codes de construction accordent la priorité à la protection contre l'humidité, tandis que les traitements de surface avancés gagnent du terrain dans les usines de préfabrication automatisées. La dynamique régionale reste centrée sur l'Asie-Pacifique, où les pipelines de mégaprojets accélèrent l'adoption des produits chimiques de spécialité. Dans les économies matures, les programmes de réhabilitation des actifs maintiennent les volumes lorsque l'activité de construction neuve plafonne. La dynamique concurrentielle favorise les fournisseurs qui associent la science de la formulation au service technique sur site, aidant les entrepreneurs à respecter des spécifications de performance plus strictes.

Principaux enseignements du rapport

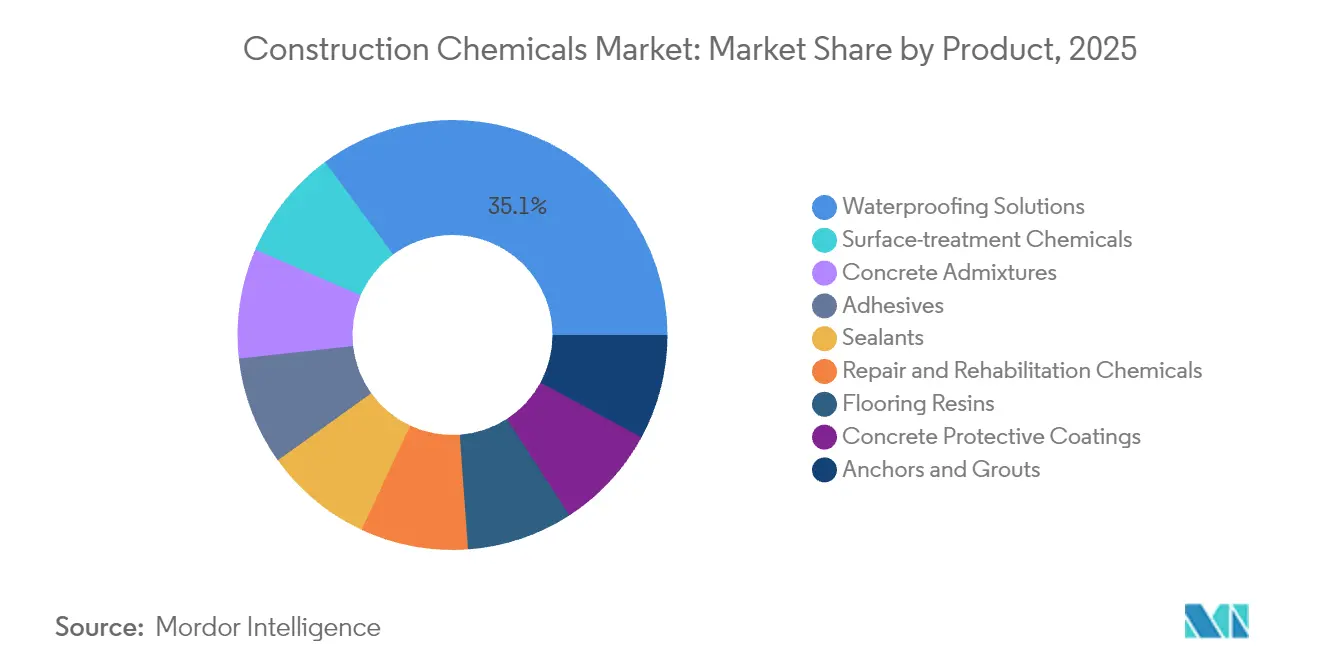

- Par catégorie de produit, les solutions d'imperméabilisation ont dominé avec 35,10 % de la part du marché des produits chimiques de construction en 2025 ; les produits chimiques de traitement de surface devraient progresser à un TCAC de 6,65 % jusqu'en 2031.

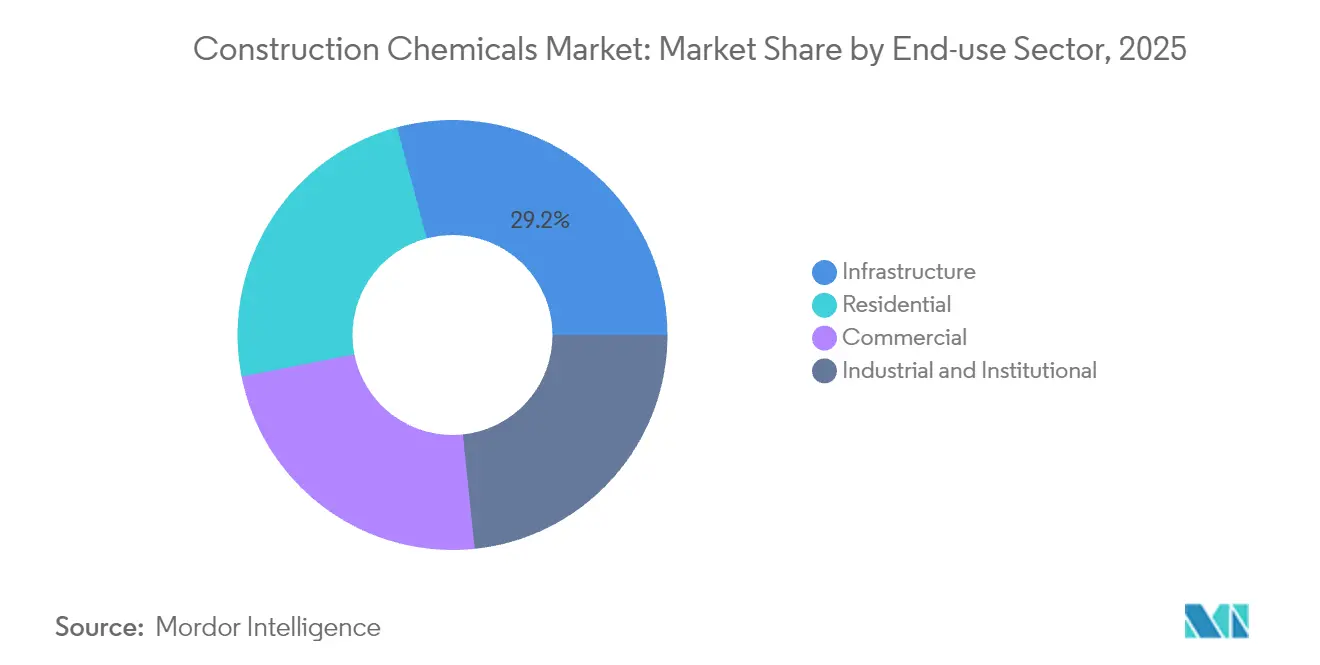

- Par secteur d'utilisation finale, les infrastructures ont représenté 29,15 % de la taille du marché des produits chimiques de construction en 2025, tandis que les applications résidentielles ont affiché la croissance la plus rapide avec un TCAC de 6,83 % jusqu'en 2031.

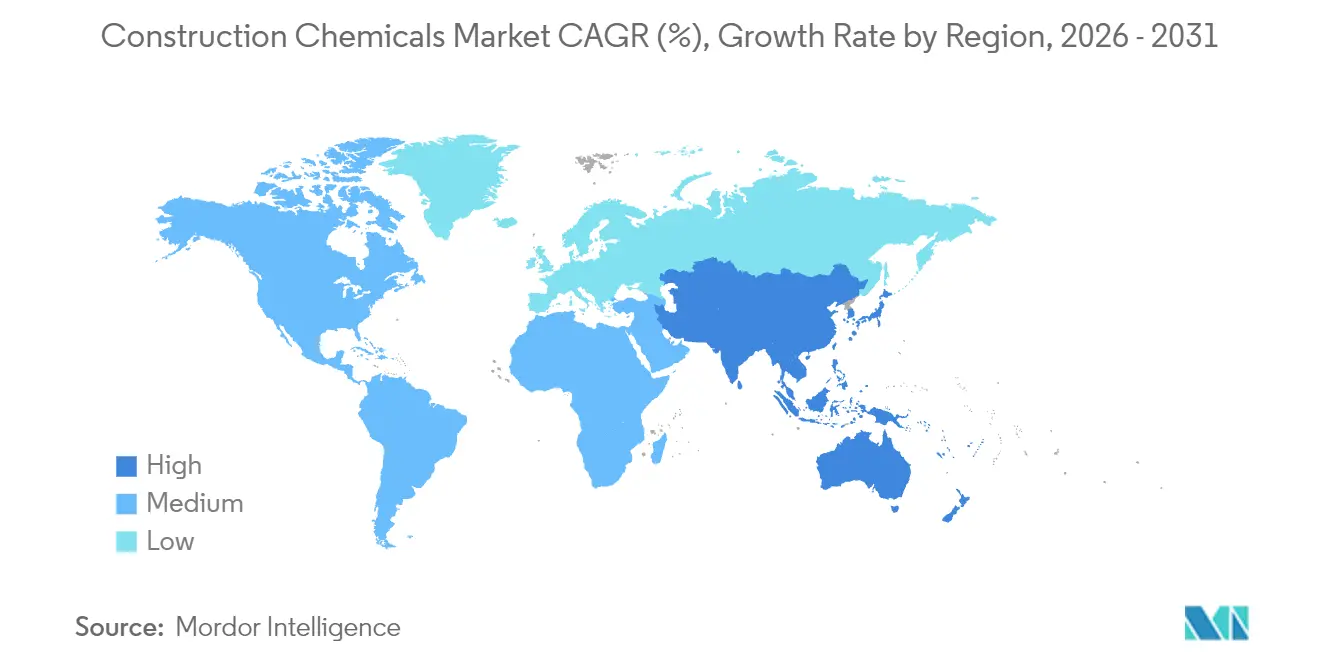

- Par géographie, l'Asie-Pacifique a représenté 41,10 % du marché des produits chimiques de construction en 2025 et progresse à un TCAC de 6,12 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des produits chimiques de construction

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom des infrastructures lié à l'urbanisation | +1.8% | Cœur de l'Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Les codes de construction verte stimulent la demande d'adjuvants | +1.2% | Mondial, avec des gains précoces dans l'Union européenne et en Amérique du Nord | Moyen terme (2-4 ans) |

| Stimulus gouvernemental post-COVID pour la construction | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Le vieillissement des actifs stimule les dépenses de réparation et de réhabilitation | +0.7% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| L'adoption du béton imprimé en 3D nécessite des mélanges spéciaux | +0.4% | Amérique du Nord, Union européenne, marchés sélectionnés en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le boom des infrastructures lié à l'urbanisation stimule la demande sur les marchés émergents

Les programmes de construction urbaine soutenus en Asie-Pacifique stimulent la consommation en volume d'adjuvants, d'imperméabilisants et de composés de cure qui améliorent la durabilité sur les chantiers densément peuplés. Le pipeline national d'infrastructures de l'Inde, d'une valeur de 1,4 billion USD, offre un catalyseur similaire, avec d'importants lots de routes et de métros spécifiant des adjuvants pour béton à faible retrait pour la continuité des dalles. UN-Habitat prévoit 2,5 milliards de résidents urbains supplémentaires d'ici 2050, impliquant une longue piste pour la demande chimique liée aux transports en commun, aux services publics et aux logements en hauteur. Les entrepreneurs s'appuient également sur des coulis à prise rapide pour maintenir les calendriers des mégaprojets. Pris ensemble, ces facteurs intègrent une attraction structurelle pour le marché des produits chimiques de construction qui transcende les fluctuations à court terme.

Les codes de construction verte stimulent la demande d'adjuvants

Les directives sur la performance énergétique contraignent désormais les concepteurs à plafonner le carbone incorporé, poussant les producteurs de béton à adopter des réducteurs d'eau à haute portée et des matériaux cimentaires supplémentaires. L'Union européenne exige que tous les nouveaux bâtiments atteignent des émissions nettes nulles d'ici 2030 en vertu de la directive sur la performance énergétique des bâtiments[1]Commission européenne, "Directive sur la performance énergétique des bâtiments", europa.eu. Les normes américaines LEED v4.1 et BREEAM récompensent également les mastics à faible teneur en COV et les revêtements biosourcés, stimulant des niches haut de gamme pour les membranes en polyuréthane à base de polyol de soja. Des registres de produits tels que le programme EPA Safer Choice influencent davantage les spécifications des entrepreneurs vers les systèmes en phase aqueuse. Les fournisseurs qui reformulent en avance sur les délais réglementaires captent la fidélité des spécifications et renforcent leur pouvoir de fixation des prix au sein du marché des produits chimiques de construction.

Stimulus gouvernemental post-COVID pour la construction

Le stimulus des infrastructures a préservé l'élan sur les chantiers en 2024 et continue de soutenir les pipelines d'appels d'offres jusqu'en 2026. Les États-Unis ont réservé 550 milliards USD pour les ponts, les routes et les réseaux de services publics dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi[2]Département des transports des États-Unis, "Funding for Major Bridge Projects", transportation.gov. Le Mécanisme de relance et de résilience de l'Union européenne, doté de 724 milliards EUR, oriente les fonds vers des projets verts et numériques, dont beaucoup nécessitent des membranes haute performance et des revêtements de protection. Des cycles d'attribution rapides élèvent la demande de mortiers de réparation prêts à l'emploi qui accélèrent le délai de mise en service. Bien que les décaissements des plans de relance s'atténuent après 2025, les carnets de commandes générés à ce jour soutiennent les carnets de commandes des fournisseurs d'adjuvants et de mastics sur le marché des produits chimiques de construction.

Le vieillissement des actifs stimule les dépenses de réparation et de réhabilitation

L'entretien différé dans les économies matures oriente les budgets du remplacement vers la réfection chimique. L'American Society of Civil Engineers estime les besoins cumulés à 2,6 billions USD jusqu'en 2029 et qualifie 42 % des ponts américains d'au moins 50 ans. Les systèmes d'enveloppement en fibres de carbone et les inhibiteurs de corrosion prolongent la durée de vie tout en minimisant les perturbations du trafic. L'Europe est confrontée à une situation similaire ; 40 % de son parc de ponts nécessitera une réhabilitation majeure dans les dix ans. Compte tenu des budgets publics limités, les propriétaires d'actifs se tournent vers des solutions chimiques offrant des garanties de performance de 25 à 30 ans, soutenant un flux de revenus résilient pour le marché des produits chimiques de construction.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des produits pétrochimiques | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Limites plus strictes sur les COV dans les produits à base de solvants | -0.6% | Union européenne, Amérique du Nord, marchés sélectionnés en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déficit de compétences dans le dosage des adjuvants avancés | -0.3% | Mondial, aigu dans les marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des produits pétrochimiques

La fluctuation des prix du pétrole et des matières premières dérivées comprime les marges des fournisseurs et complique la budgétisation des entrepreneurs. Le Brent a oscillé entre 70 et 90 USD par baril tout au long de 2024, entraînant les prix du propylène et de la résine époxy sur la même trajectoire. Les fabricants absorbent les hausses de coûts ou émettent des suppléments qui retardent parfois l'adoption sur chantier de produits haut de gamme. Les risques géopolitiques accrus perturbent davantage les chaînes d'approvisionnement, incitant les formulateurs à se diversifier vers des polyols biosourcés ou des polymères recyclés. L'incertitude à court terme réduit donc la pente de croissance prévisionnelle du marché des produits chimiques de construction jusqu'à ce que les tendances des matières premières se stabilisent.

Limites plus strictes sur les COV dans les produits à base de solvants

Les régulateurs plafonnent les émissions de composés organiques volatils pour améliorer la qualité de l'air intérieur et réduire le smog. Le South Coast AQMD de Californie réduit les niveaux de COV autorisés pour les revêtements architecturaux à 30 g/L, forçant une reformulation rapide des apprêts traditionnels. La directive européenne sur les peintures impose des plafonds parallèles, défiant les fournisseurs de maintenir la vitesse de durcissement et l'adhérence sans supports à haute teneur en solvant. Les coûts de reformulation peuvent augmenter les prix des produits finis de 8 à 10 %, décourageant l'adoption sur les marchés sensibles aux coûts. Par conséquent, la pression réglementaire modère les gains dans certaines niches de produits au sein du marché des produits chimiques de construction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les solutions d'imperméabilisation dominent le leadership du marché

Les solutions d'imperméabilisation ont capté 35,10 % de la part du marché des produits chimiques de construction en 2025, illustrant leur rôle central dans la protection du béton et de la maçonnerie contre l'intrusion d'humidité. Le sous-segment bénéficie de codes de construction plus stricts qui spécifient le cuvelage complet des sous-sols, les membranes pour toitures végétalisées et les revêtements côté négatif sur les structures de rétention d'eau. Les agences d'infrastructure dans les régions sujettes aux inondations exigent des feuilles élastomères pouvant combler des fissures de 2 mm de large, soutenant une tarification haut de gamme même lorsque les polymères de base fluctuent. Les fabricants intègrent des barrières d'argile nano dans les chaînes polymères pour réduire la perméance de 40 %, renforçant la différenciation de la marque.

Le segment des produits chimiques de traitement de surface, à la croissance la plus rapide, affiche un TCAC de 6,65 %, alimenté par les usines de préfabrication automatisées qui appliquent des composés de cure par robot pour améliorer la cohérence des lots. La demande augmente également pour les durcisseurs au silicate de lithium qui réduisent l'efflorescence dans les entrepôts logistiques. Les gammes d'adjuvants continuent d'évoluer avec des superplastifiants à base d'éther de polycarboxylate qui atteignent 25 MPa en 24 heures, permettant des cycles de réutilisation des coffrages essentiels à la construction modulaire.

Par secteur d'utilisation finale : la dominance des infrastructures face à la croissance résidentielle

Les projets d'infrastructure ont représenté 29,15 % de la taille du marché des produits chimiques de construction en 2025, portés par les autoroutes, les tunnels et les systèmes de métro qui s'appuient sur des plastifiants, des inhibiteurs de corrosion et des membranes projetées. Des contrats notables tels que le projet de route côtière de Mumbai d'une valeur de 5 milliards USD spécifient des systèmes acrylique-PU hybrides conçus pour une durée de vie de 100 ans. La réhabilitation de grands barrages en Amérique du Nord renforce davantage les volumes pour les accélérateurs de béton projeté sans alcali.

La construction résidentielle est le secteur d'utilisation finale à la progression la plus rapide avec un TCAC de 6,83 % jusqu'en 2031, soutenue par les incitations gouvernementales au logement et les rénovations par les propriétaires pour des enveloppes écoénergétiques. Les constructeurs adoptent des imperméabilisants intégraux prêts à l'emploi qui réduisent la main-d'œuvre sur les dalles de faible hauteur. L'adoption par les particuliers de scellants pour fissures élargit également le canal consommateur, ajoutant une nouvelle couche au marché des produits chimiques de construction. En combinant ces tendances, les fournisseurs adaptent les tailles d'emballage et le marketing pour s'adresser aux entrepreneurs professionnels et aux clients au détail sans cannibaliser les volumes commerciaux principaux.

Analyse géographique

L'Asie-Pacifique détenait 41,10 % de la part du marché des produits chimiques de construction en 2025 et maintient le TCAC le plus élevé à 6,12 % jusqu'en 2031. La Chine ancre la demande avec les lignes ferroviaires de la Ceinture et Route et les mises à niveau des ports côtiers qui spécifient des adjuvants à faible teneur en chlorure pour une exposition marine. La mission des villes intelligentes de l'Inde déclenche des achats d'imperméabilisation des toitures et de mastics de pavage dans 100 municipalités, tandis que l'Asie du Sud-Est accélère les constructions de parcs industriels qui nécessitent des revêtements anti-carbonatation. Les entrepreneurs sensibles aux prix favorisent les formulations mélangées localement mais consultent des fournisseurs multinationales pour les tabliers de ponts complexes, permettant des accords de production coopératifs qui approfondissent la pénétration régionale.

L'Amérique du Nord contribue à des revenus stables grâce à la modernisation du secteur public. La loi fédérale sur les infrastructures de 550 milliards USD oriente les fonds vers 15 000 projets de resurfaçage de voies d'autoroute qui nécessitent des mortiers de réparation modifiés aux fibres. Des codes de construction tels que l'International Residential Code rendent obligatoires les couches d'imperméabilisation dans les sous-sols, soutenant les ventes de membranes au détail. La croissance aux États-Unis et au Canada compense donc la faiblesse cyclique des mises en chantier commerciales privées, maintenant le marché des produits chimiques de construction sur une pente positive.

L'Europe affiche un comportement mature mais axé sur l'innovation. Les objectifs de neutralité carbone dans le Pacte vert européen exigent des ciments à teneur réduite en clinker, stimulant la demande de réducteurs d'eau à haute portée et de scellants au silane qui limitent la carbonatation. Le parc vieillissant de ponts en Allemagne et en Italie stimule l'utilisation de coulis de protection cathodique, tandis que la Scandinavie est pionnière dans les mousses de polyuréthane biosourcées pour l'isolation des sous-sols.

Paysage concurrentiel

Le marché des produits chimiques de construction reste très fragmenté par nature. Sika, MAPEI et BASF s'appuient sur des centres techniques mondiaux pour personnaliser les formulations selon les codes locaux, augmentant les coûts de changement pour les entrepreneurs. Chacun a développé des applications propriétaires d'analyse des adjuvants qui recommandent le dosage en temps réel, minimisant les erreurs sur chantier et renforçant la fidélisation des clients. Les mouvements stratégiques mettent l'accent sur l'intégration verticale. L'acquisition de MBCC par Sika en 2024 a ajouté une capacité en résine époxy et de nouveaux additifs pour la préfabrication, renforçant la sécurité d'approvisionnement lors des pics de matières premières. Les acteurs régionaux en Inde, en Turquie et au Brésil se développent via des mélanges rentables qui répondent aux spécifications de milieu de gamme. Beaucoup concèdent sous licence des technologies de polyurée projetée auprès d'entreprises multinationales, créant des modèles hybrides de concurrence-collaboration. Les canaux à marque propre via les grandes surfaces de bricolage constituent un autre axe de croissance, en particulier pour les mastics monocomposants.

Leaders du secteur des produits chimiques de construction

Saint-Gobain

Sika AG

MAPEI S.p.A.

RPM International Inc.

Beijing Oriental Yuhong Waterproof Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Master Builder Construction Chemicals a inauguré une usine multi-lignes de 25 000 t/an à Taloja, en Inde, renforçant l'approvisionnement national en adjuvants, imperméabilisants et mortiers de réparation.

- Avril 2025 : Sika a acquis HPS North America, intégrant des lignes d'adhésifs, de mastics et d'imperméabilisation pour construire une plateforme nationale de produits de finition.

Portée du rapport sur le marché mondial des produits chimiques de construction

Commercial, industriel et institutionnel, infrastructures, résidentiel sont couverts en tant que segments par secteur d'utilisation finale. Adhésifs, ancrages et coulis, adjuvants pour béton, revêtements de protection du béton, résines de sol, produits chimiques de réparation et de réhabilitation, mastics, produits chimiques de traitement de surface, solutions d'imperméabilisation sont couverts en tant que segments par produit. Asie-Pacifique, Europe, Moyen-Orient et Afrique, Amérique du Nord, Amérique du Sud sont couverts en tant que segments par région.| Adhésifs | Thermofusibles |

| Réactifs | |

| À base de solvants | |

| À base d'eau | |

| Ancrages et coulis | Cimentaires |

| À base de résine | |

| Adjuvants pour béton | Accélérateur |

| Entraîneur d'air | |

| Réducteur d'eau à haute portée (superplastifiant) | |

| Retardateur | |

| Réducteur de retrait | |

| Modificateur de viscosité | |

| Réducteur d'eau (plastifiant) | |

| Autres types | |

| Revêtements de protection du béton | Acrylique |

| Alkyde | |

| Époxy | |

| Polyuréthane | |

| Autres résines | |

| Résines de sol | Acrylique |

| Époxy | |

| Polyaspartique | |

| Polyuréthane | |

| Autres résines | |

| Produits chimiques de réparation et de réhabilitation | Systèmes d'enveloppement en fibres |

| Coulis d'injection | |

| Mortiers en micro-béton | |

| Mortiers modifiés | |

| Protecteurs d'armatures | |

| Mastics | Acrylique |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| Autres résines | |

| Produits chimiques de traitement de surface | Composés de cure |

| Agents de démoulage | |

| Autres types | |

| Solutions d'imperméabilisation | Produits chimiques |

| Membranes |

| Commercial |

| Industriel et institutionnel |

| Infrastructures |

| Résidentiel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Malaisie | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Italie | |

| Espagne | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Adhésifs | Thermofusibles |

| Réactifs | ||

| À base de solvants | ||

| À base d'eau | ||

| Ancrages et coulis | Cimentaires | |

| À base de résine | ||

| Adjuvants pour béton | Accélérateur | |

| Entraîneur d'air | ||

| Réducteur d'eau à haute portée (superplastifiant) | ||

| Retardateur | ||

| Réducteur de retrait | ||

| Modificateur de viscosité | ||

| Réducteur d'eau (plastifiant) | ||

| Autres types | ||

| Revêtements de protection du béton | Acrylique | |

| Alkyde | ||

| Époxy | ||

| Polyuréthane | ||

| Autres résines | ||

| Résines de sol | Acrylique | |

| Époxy | ||

| Polyaspartique | ||

| Polyuréthane | ||

| Autres résines | ||

| Produits chimiques de réparation et de réhabilitation | Systèmes d'enveloppement en fibres | |

| Coulis d'injection | ||

| Mortiers en micro-béton | ||

| Mortiers modifiés | ||

| Protecteurs d'armatures | ||

| Mastics | Acrylique | |

| Époxy | ||

| Polyuréthane | ||

| Silicone | ||

| Autres résines | ||

| Produits chimiques de traitement de surface | Composés de cure | |

| Agents de démoulage | ||

| Autres types | ||

| Solutions d'imperméabilisation | Produits chimiques | |

| Membranes | ||

| Par secteur d'utilisation finale | Commercial | |

| Industriel et institutionnel | ||

| Infrastructures | ||

| Résidentiel | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Malaisie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Espagne | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Les produits chimiques de construction consommés dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et les infrastructures sont considérés dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation de produits chimiques de construction tels que les adjuvants pour béton, les produits chimiques de réparation et de réhabilitation, les résines de sol, les solutions d'imperméabilisation, les ancrages et coulis, les adhésifs et mastics, et les produits chimiques de traitement de surface est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de collage utilisés pour assembler des matériaux par encollage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux de céramique, le stratifié de plan de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer la performance et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément réparties pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvants telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de sol, les revêtements de protection pour béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Scellement cimentaire | Le scellement cimentaire est un processus dans lequel un coulis à base de ciment est pompé sous pression pour remplir des coffrages, des vides et des fissures. Il peut être utilisé dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans le rocher. |

| Construction commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent des réducteurs d'eau, des entraîneurs d'air, des retardateurs, des accélérateurs, des superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection du béton | Pour assurer une protection spécifique, telle que la protection anti-carbonatation ou la résistance chimique, un revêtement de protection filmogène peut être appliqué sur la surface. Selon les applications, différentes résines comme l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Composés de cure | Les composés de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces composés de cure maintiennent l'humidité à l'intérieur du béton pour lui donner une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électrique et l'électronique, les peintures, etc. |

| Systèmes d'enveloppement en fibres | Les systèmes d'enveloppement en fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enveloppant des éléments structurels tels que les poutres et les colonnes avec des feuilles de fibre de verre ou de carbone. |

| Résines de sol | Les résines de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de sol sont disponibles en différents types, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute portée (superplastifiant) | Les réducteurs d'eau à haute portée sont un type d'adjuvant pour béton qui confère des propriétés améliorées et enrichies lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante au refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'infrastructures | La construction d'infrastructures comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le processus d'injection de coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est appelé injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention de l'infiltration d'eau. |

| Membranes d'imperméabilisation appliquées en phase liquide | La membrane appliquée en phase liquide est un revêtement monolithique, entièrement adhérent et liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane d'imperméabilisation élastomère de type caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers en micro-béton | Le mortier en micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable avec des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou revêtus sur la surface des moules pour empêcher un substrat de se lier à une surface de moulage. Plusieurs types d'agents de démoulage, notamment le silicone, le lubrifiant, la cire, les fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes à deux composants constitués d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour une large gamme d'applications pour les utilisateurs finaux, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armatures sont utilisés pour protéger contre les effets dégradants, en particulier dans la construction d'infrastructures et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent des mortiers de réparation, des matériaux d'injection de coulis, des systèmes d'enveloppement en fibres, des mortiers en micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Scellement à la résine | Le processus d'utilisation de résines telles que l'époxy et le polyuréthane pour les applications de coulis est appelé scellement à la résine. Le scellement à la résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une plus grande résistance chimique par rapport au scellement cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés à un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou diminuent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton ouvrables pendant une longue période. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui l'amène à rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant une pénétration dans une certaine substance par action capillaire. |

| Membranes d'imperméabilisation en feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et des contraintes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | Le silicone est un polymère qui contient du silicium combiné à du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs à base de solvants | Les adhésifs à base de solvants sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toitures, les surfaces verticales et autres. Ils agissent comme des composés de cure, des agents de démoulage, des dérouilleuses et autres. Ils sont économiques et peuvent être utilisés sur les routes, les chaussées, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, l'ouvrabilité, la cohésion et autres. Ils sont généralement ajoutés à un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent des lignosulfonates raffinés, des gluconates, des acides hydroxycarboxyliques, des acides sucrés et autres. |

| Adhésifs à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils sont formés en permettant à l'eau de s'évaporer ou d'être absorbée par le substrat. Ces adhésifs sont formulés avec l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface contre les risques de fuite. Un produit chimique d'imperméabilisation est un revêtement ou une primaire protecteur appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches appliquées en phase liquide ou auto-adhérentes de matériaux étanches qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toitures, les murs, les fondations, les sous-sols, les salles de bains et autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées à partir d'un groupe de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature ; ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (lorsque nécessaire).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques de marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres de marché, variables et avis d'analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement