Taille et part du marché des coulis cimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

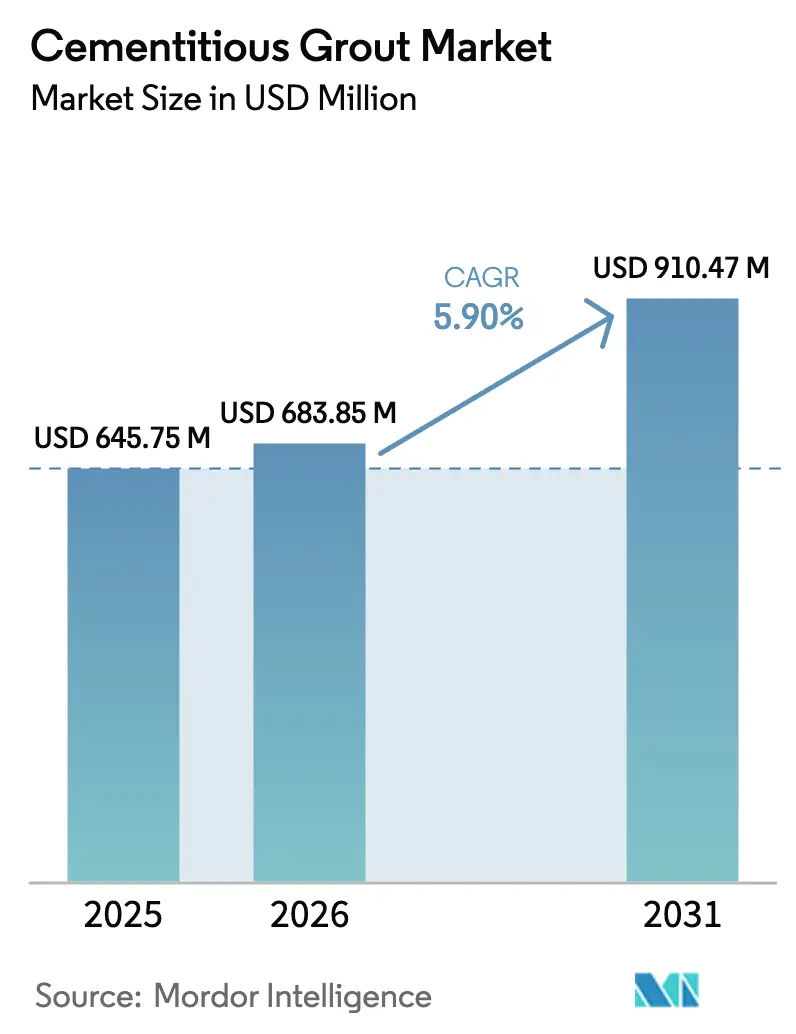

| Taille du Marché (2026) | 683.85 Millions de dollars américains |

| Taille du Marché (2031) | 910.47 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des coulis cimentaires par Mordor Intelligence

La taille du marché des coulis cimentaires en 2026 est estimée à 683,85 millions USD, en hausse par rapport à la valeur de 2025 de 645,75 millions USD, avec des projections pour 2031 indiquant 910,47 millions USD, croissant à un CAGR de 5,90% sur la période 2026-2031. Cette expansion reflète une demande soutenue de la part des corridors de transport, des mises à niveau des services publics et des installations industrielles qui nécessitent des matériaux de liaison durables. L'intensification de l'urbanisation, les spécifications de construction basées sur la performance et le besoin de fondations résistantes aux vibrations continuent de propulser le marché des coulis cimentaires dans les régions développées comme dans les régions émergentes. La région Asie-Pacifique demeure le principal moteur de croissance, les gouvernements continuant à financer des mégaprojets qui s'appuient sur le coulis de précision pour prolonger la durée de vie structurelle des ouvrages. Parallèlement, les fabricants s'appuient de plus en plus sur des formulations à compensation de retrait pour limiter les tassements, une caractéristique qui incite les gestionnaires d'actifs à long terme à sélectionner des mélanges premium malgré des coûts initiaux plus élevés. La volatilité des matières premières et les pénuries de main-d'œuvre qualifiée pèsent sur la rentabilité ; toutefois, l'innovation continue dans les ciments ultrafins et les additifs à prise rapide compense ces vents contraires, soutenant une adoption stable même dans les segments sensibles aux prix.

Principaux enseignements du rapport

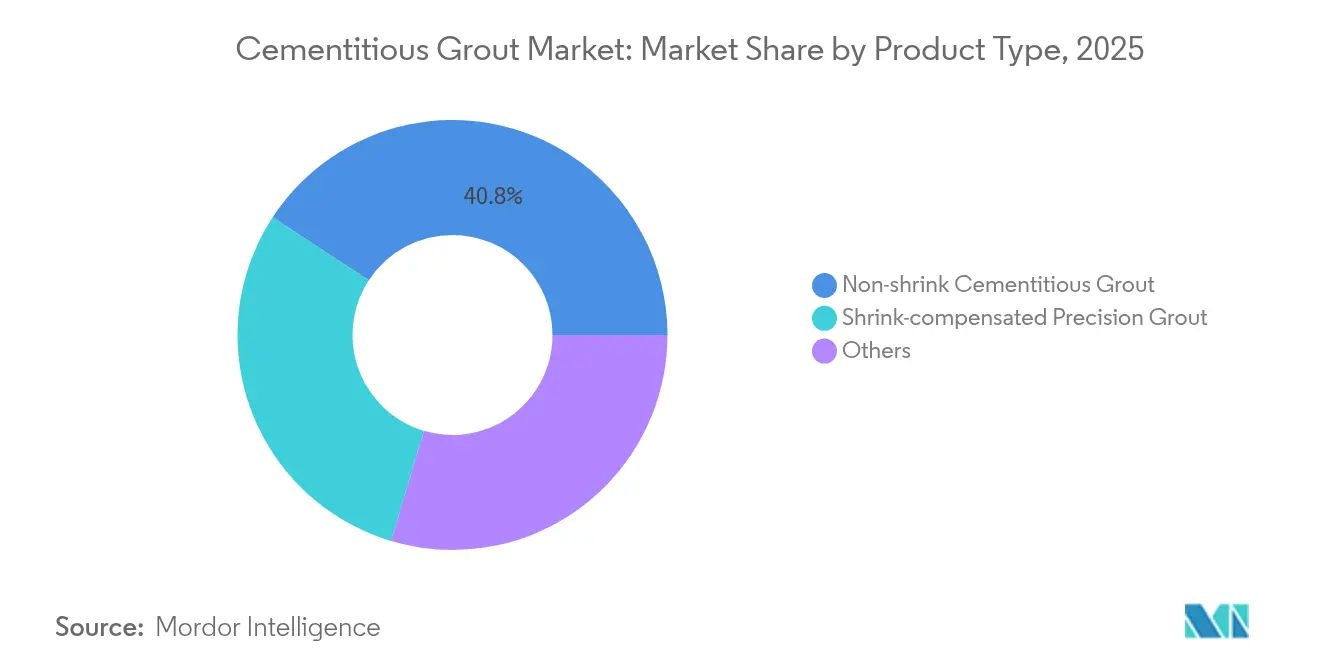

- Par type de produit, le coulis cimentaire sans retrait a dominé le marché des coulis cimentaires, représentant une part de 40,78% en 2025, et devrait progresser à un CAGR de 6,28% jusqu'en 2031.

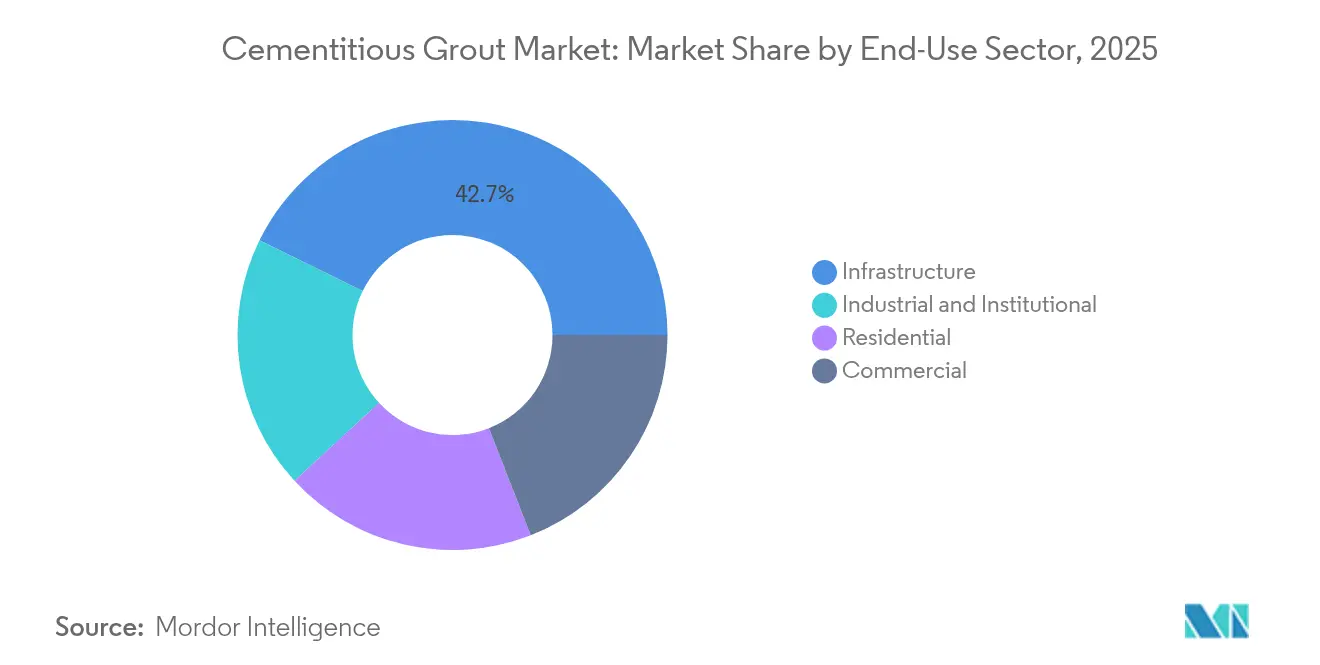

- Par secteur d'utilisation finale, l'infrastructure a capté une part de revenus de 42,74% de la taille du marché des coulis cimentaires en 2025 ; le segment résidentiel devrait progresser à un CAGR de 7,03% jusqu'en 2031.

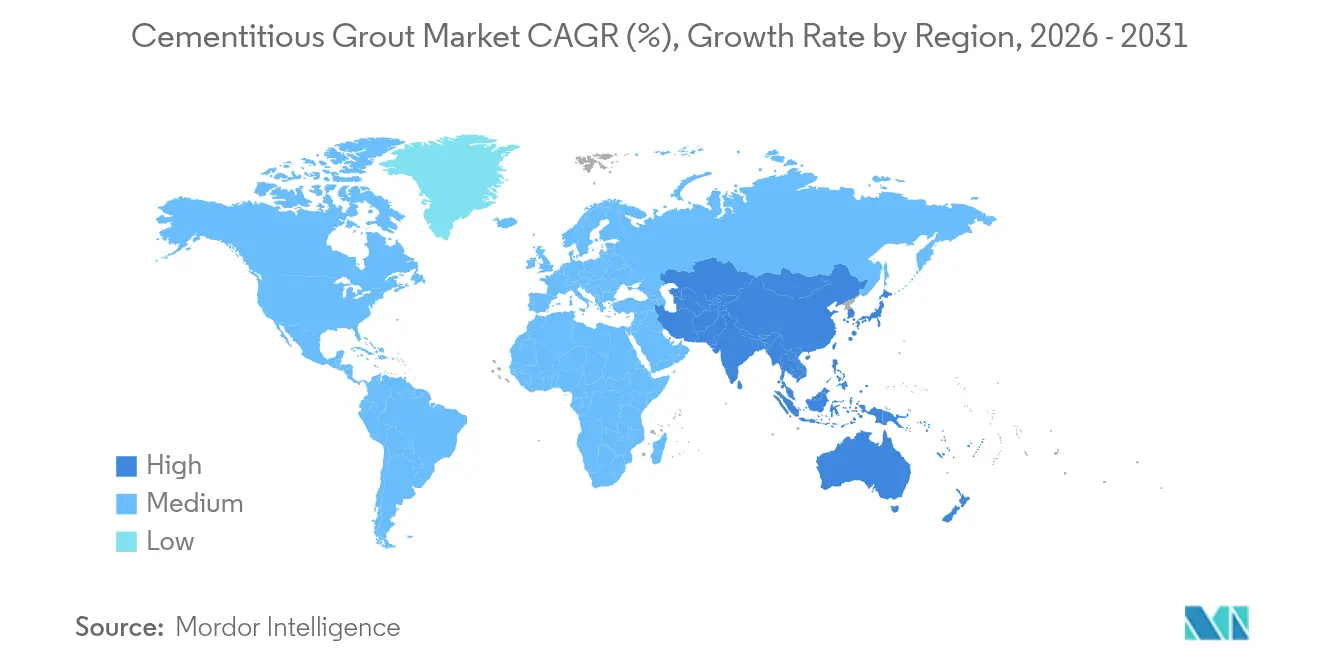

- Par géographie, l'Asie-Pacifique a représenté 40,35% du marché des coulis cimentaires en 2025 et devrait croître à un CAGR de 6,56% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des coulis cimentaires

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'infrastructure stimulées par une urbanisation rapide | +1.8% | Mondial, avec l'APAC en tête à 65% de contribution | Moyen terme (2 à 4 ans) |

| Adoption croissante de formulations sans retrait à compensation de retrait | +1.2% | Amérique du Nord et UE principalement, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Exigences d'installation de machines de précision dans les installations industrielles | +0.9% | Mondial, concentré dans les pôles manufacturiers | Court terme (≤ 2 ans) |

| Essor des fondations d'éoliennes offshore nécessitant des coulis à très haute résistance | +0.7% | Régions côtières d'Europe et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Spécifications basées sur la performance remplaçant les mélanges prescriptifs | +0.6% | Marchés développés en premier lieu, adoption mondiale | Moyen terme (2 à 4 ans) |

| Demande de ciments ultrafins permettant le colmatage des microfissures | +0.5% | Mondial, avec les régions à forte intensité d'infrastructure en tête | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'infrastructure stimulées par une urbanisation rapide

Les grands projets ferroviaires, routiers et de métro dominent désormais les pipelines de travaux publics dans les économies à forte croissance. L'Asie à elle seule nécessite 26 000 milliards USD de financement cumulé en infrastructures d'ici 2030, et chaque segment de tunnel, appui de pont et chambre de service consomme du coulis spécialisé pour atteindre les objectifs de durée de vie[1]Banque asiatique de développement, « L'Asie doit investir 26 000 milliards USD dans les infrastructures d'ici 2030 », adb.org. Le marché des coulis cimentaires progresse donc en parallèle avec la construction urbaine, en particulier là où les corridors de transit traversent des sols alluviaux meubles qui exigent des produits à faible retrait pour prévenir les tassements post-construction. Les entrepreneurs sélectionnent également des options à prise rapide pour limiter les perturbations de la circulation dans les centres urbains denses. Conjugué aux programmes de villes intelligentes qui intègrent des capteurs dans les assemblages en béton, le besoin de coulis dimensionnellement stables capables de protéger l'électronique embarquée continue de croître, renforçant une trajectoire de croissance qui surpasse les dépenses générales de construction.

Adoption croissante de formulations sans retrait à compensation de retrait

Les tabliers de ponts, les alvéoles de colonnes préfabriquées et les bases d'équipements lourds sont souvent sujets à des microvides et des fissures induites par le retrait. Les mélanges à compensation de retrait contrecarrent ce problème en se dilatant légèrement lors du durcissement, maintenant ainsi la pression de contact et éliminant le besoin de maintenance à long terme. Les données de terrain des départements des transports américains indiquent que 40% fewer d'interventions surviennent lorsque les formulations sans retrait remplacent les ciments Portland conventionnels, incitant les ingénieurs à intégrer la compensation du retrait dans le langage des appels d'offres[2]Département des transports du Colorado, « Étude de performance des coulis à compensation de retrait », codot.gov. Les codes de réparation européens, notamment la norme EN 1504-6, spécifient également des propriétés d'expansion, ce qui incite les fournisseurs à proposer des produits pré-vérifiés accompagnés de courbes d'expansion en laboratoire pour plusieurs plages d'humidité. À mesure que les entrepreneurs maîtrisent le contrôle du dosage, la demande pour ces mélanges premium se diffuse vers les marchés émergents, faisant évoluer le marché des coulis cimentaires au-delà de son statut historique de produit de base.

Exigences d'installation de machines de précision dans les installations industrielles

Les usines de semi-conducteurs et les salles blanches pharmaceutiques abritent des équipements dont la tolérance d'étalonnage se mesure en microns. Tout mouvement de la plaque de base entraîne des arrêts coûteux, de sorte que les opérateurs s'appuient sur des coulis cimentaires ultrafins qui s'écoulent facilement tout en durcissant en une matrice stable. Le secteur des coulis cimentaires a répondu avec des mélanges contenant des particules inférieures à 10 microns et une rhéologie adaptée permettant une encapsulation totale dans des socles confinés. Une fois durcis, ces produits offrent un amortissement des vibrations comparable aux systèmes époxy tout en conservant un avantage de coût à grande échelle. L'adoption est particulièrement intense dans les grappes de fabrication de la région Asie-Pacifique qui construisent de nouvelles usines pour répondre à la demande en électronique, renforçant davantage les schémas de consommation régionale pour les grades de coulis à haute valeur ajoutée.

Essor des fondations d'éoliennes offshore nécessitant des coulis à très haute résistance

Les développeurs d'éoliennes offshore ont mis en service 8,8 GW de nouvelle capacité en 2024, et chaque turbine s'appuie sur un coulis annulaire pour connecter les sections de monopieux. Le coulis cimentaire de qualité marine doit résister à la pénétration des chlorures, à la fatigue cyclique et aux contraintes de gel-dégel tout en atteignant des résistances à la compression supérieures à 80 MPa. Ces critères exigeants font monter le coût moyen des matériaux, mais ils positionnent également les fournisseurs disposant de formulations spécialisées pour dégager des marges premium. L'objectif de 60 GW offshore de l'Union européenne représente une opportunité de 2,1 milliards USD pour les coulis à haute résistance, un montant qui consolide les projections de ventes à long terme pour le marché des coulis cimentaires. Le soutien politique parallèle aux États-Unis élargit la base de clientèle, renforçant la visibilité des revenus mondiaux pour les fabricants ayant des antécédents éprouvés en performance marine.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des chaînes d'approvisionnement en matières premières | -1.4% | Mondial, avec les marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Déficit de compétences dans les pratiques correctes de mise en place du coulis | -0.8% | Mondial, particulièrement aigu dans les régions en développement | Moyen terme (2 à 4 ans) |

| Concurrence croissante des hybrides époxy/PU dans les niches d'application lourde | -0.6% | Marchés développés en premier lieu, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des chaînes d'approvisionnement en matières premières

Les producteurs de ciment ont subi une hausse de prix moyenne de 18% en 2024 en raison de l'inflation des coûts énergétiques et des perturbations du fret, qui ont fait augmenter les taux d'affrètement des navires. La poudre d'aluminium, la fumée de silice et les superplastifiants connaissent une situation d'approvisionnement tout aussi volatile, leur fourniture étant concentrée dans certaines régions. Les droits de douane, tels que le droit de 25% sur le ciment canadien, impactent directement les prix des appels d'offres, contraignant les petits producteurs de coulis soit à sacrifier leurs marges soit à se retirer de certains appels d'offres. Les multinationales de grande taille atténuent le risque grâce à la couverture et au déploiement de contrats d'approvisionnement multi-régionaux ; cependant, tous les entrepreneurs ne bénéficient pas de cet avantage d'échelle, ce qui freine la demande dans les projets sensibles aux coûts et crée des poches de substitution par des matériaux moins coûteux mais moins performants.

Déficit de compétences dans les pratiques correctes de mise en place du coulis

La performance du coulis dépend du strict respect des ratios eau-ciment, des séquences de mélange et des protocoles de cure. Pourtant, 89% des entreprises de construction dans le monde signalent des difficultés à recruter des techniciens de terrain qualifiés, et la pénurie est encore plus aiguë pour les corps de métier travaillant avec des produits chimiques de spécialité. Des pratiques incorrectes peuvent réduire la résistance à la compression jusqu'à 50%, provoquant une propagation de fissures et des réparations précoces qui érodent la confiance des maîtres d'ouvrage. Des programmes de certification existent, mais leur adoption varie considérablement selon les régions et est souvent volontaire. Ce déficit de connaissances conduit certains maîtres d'ouvrage à se tourner par défaut vers des alternatives époxy, malgré leur coût plus élevé, ce qui limite le volume potentiel pour le marché des coulis cimentaires jusqu'à ce que les initiatives de formation atteignent une couverture plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formulations sans retrait maintiennent leur leadership et leur innovation

Les coulis cimentaires sans retrait ont représenté 40,78% de la part de marché des coulis cimentaires en 2025, et devraient continuer à croître à un CAGR de 6,28% jusqu'en 2031, les ingénieurs accordant la priorité à la stabilité dimensionnelle pour prévenir le tassement des appuis. La dominance de cette catégorie découle d'un large spectre d'applications couvrant les manchons de connexion préfabriqués, les appuis de ponts et le scellement de bases de machines, où l'intégrité à la compression à long terme est essentielle. Les fabricants élargissent le portefeuille avec des systèmes à poudre métallique et à oxyde de calcium offrant une expansion calibrée pour s'adapter aux plages de températures ambiantes, réduisant la variabilité sur le terrain et minimisant les retours de chantier. Une vague parallèle de recherche et développement se concentre sur des modificateurs de rhéologie qui maintiennent la fluidité pendant 45 à 60 minutes tout en atteignant une prise initiale en moins de quatre heures, un équilibre qui bénéficie aux entrepreneurs travaillant sur des calendriers serrés de gestion du trafic.

Le coulis de précision à compensation de retrait, un sous-ensemble de la même catégorie, continue de surpasser le marché des coulis cimentaires au sens large, à mesure que des tolérances de construction plus strictes migrent des projets industriels spécialisés vers les travaux civils courants. Ces formulations délivrent systématiquement des résistances à la compression supérieures à 70 MPa en 24 heures, une propriété qui accélère la mise en service des équipements et permet une réouverture plus rapide des voies lors des réparations de tabliers de ponts. Les mélanges « autres » de spécialité, notamment les coulis sous-marins et les mélanges renforcés de fibres, occupent des niches à marges élevées en résolvant des problèmes de mise en place uniques. Bien que les volumes restent comparativement modestes, la prime de prix préserve la rentabilité des fournisseurs et stimule l'investissement continu en science des matériaux dans l'ensemble du secteur des coulis cimentaires.

Par secteur d'utilisation finale : l'infrastructure est en tête tandis que le résidentiel s'accélère

L'infrastructure a représenté 42,74% du marché des coulis cimentaires en 2025 et continue d'attirer la plus grande part des financements publics. Les extensions de métro, les réhabilitations de ponts et les tunnels de services publics s'appuient tous sur des matériaux denses et sans retrait pour transférer les charges et limiter la pénétration de l'eau. Les gouvernements assortissent désormais les contrats de clauses basées sur la performance, encourageant le passage aux coulis premium qui maintiennent l'intégrité de l'adhérence sur des horizons pluridécennaux. En conséquence, les acheteurs dans le secteur des infrastructures restent moins sensibles aux prix, soutenant des volumes stables et des prix de vente moyens élevés même lorsque les coûts des matières premières s'envolent.

La construction résidentielle affiche la trajectoire la plus rapide, avec un CAGR de 7,03% jusqu'en 2031, alors que les promoteurs immobiliers urbains adoptent des systèmes préfabriqués nécessitant des joints liés par coulis pour le transfert des charges latérales. L'avantage de l'assemblage rapide raccourcit les calendriers des projets de plusieurs semaines, un bénéfice qui compense le coût marginal supplémentaire des coulis de performance. La croissance provient également des programmes de réhabilitation qui renforcent les immeubles d'appartements vieillissants dans les régions sismiques par chemisage de colonnes et réparations d'extrémités de poutres, qui spécifient tous deux des produits à compensation de retrait. Les installations commerciales et industrielles connaissent une croissance régulière à un chiffre intermédiaire, soutenue par des mises à niveau des lignes de production qui privilégient les formulations ultrafines permettant un alignement des équipements au sous-millimètre.

Analyse géographique

La région Asie-Pacifique a dominé le marché des coulis cimentaires avec une part de 40,35% en 2025, grâce aux investissements substantiels dans le ferroviaire, les routes et l'énergie financés dans le cadre de l'Initiative Ceinture et Route de la Chine et du Programme national d'infrastructure de l'Inde. La région devrait enregistrer un CAGR de 6,56% jusqu'en 2031, à mesure que les mégapoles étendent leurs réseaux de métro et que les provinces côtières accélèrent le déploiement de parcs éoliens offshore. Les producteurs locaux bénéficient d'avantages de coûts liés à des circuits d'approvisionnement en ciment plus courts, tandis que les groupes multinationaux se concentrent sur les grades à haute performance qui génèrent des marges plus importantes et satisfont aux spécifications exigeantes des projets.

L'Amérique du Nord et l'Europe constituent collectivement une base de clientèle mature mais technologiquement avancée. Les allocations importantes de travaux publics pour la réhabilitation des ponts et l'électrification des corridors soutiennent la demande de base, et les politiques qui récompensent la performance sur le cycle de vie incitent les prescripteurs à choisir des mélanges à compensation de retrait plutôt que des mélanges Portland de base. L'installation d'éoliennes offshore le long de la mer du Nord et des côtes atlantiques élargit davantage le besoin de coulis marins à très haute résistance, renforçant une orientation vers les produits premium au sein du mix produit régional.

La région Moyen-Orient et Afrique démontre un potentiel croissant, stimulé par le programme Vision 2030 de l'Arabie Saoudite et les constructions de centrales électriques à travers les nations d'Afrique subsaharienne. Les températures diurnes extrêmes et les conditions salines nécessitent des mélanges spécialisés, conduisant les fournisseurs internationaux à s'associer avec des distributeurs locaux pour assurer la formation technique. L'Amérique du Sud reste comparativement petite mais bénéficie des mises à niveau des corridors logistiques brésiliens et des expansions minières chiliennes qui s'appuient sur des coulis à haute résistance pour les bases de concasseurs et les pipelines de concentrés. Bien que la volatilité des taux de change diffère occasionnellement l'attribution des appels d'offres, les déficits d'infrastructure sous-jacents impliquent une base de ventes à la hausse pour le marché des coulis cimentaires sur l'horizon de planification.

Paysage concurrentiel

Le marché des coulis cimentaires présente une fragmentation modérée. Les leaders mondiaux investissent massivement dans la différenciation des produits, créant des barrières à l'entrée grâce à des portefeuilles de brevets, des données d'essais certifiées et des réseaux de distribution étendus. Les fabricants régionaux tirent parti de coûts de main-d'œuvre et de logistique inférieurs pour offrir des prix compétitifs dans les mélanges de qualité standard ; cependant, ils manquent souvent de l'infrastructure de laboratoire nécessaire pour certifier la performance selon les codes en évolution. Certains s'associent avec des groupes multinationaux via des arrangements de fabrication à façon, permettant une réponse plus rapide aux appels d'offres locaux tout en partageant la documentation de conformité. L'innovation porte sur les ciments ultrafins, le renforcement par fibres hybrides et les adjuvants intelligents qui ajustent la rhéologie à la demande, élargissant ainsi les scénarios d'utilisation finale. Les fournisseurs déploient également des outils numériques qui guident les installateurs dans les calculs d'eau de gâchage et les ajustements de température, contribuant à combler le déficit de main-d'œuvre qualifiée en intégrant les meilleures pratiques dans des applications mobiles. Les technologies concurrentes, notamment les hybrides à base d'époxy, continuent d'empiéter sur les niches d'application lourde, telles que les bases d'équipements dans les usines de pâte à papier. Toutefois, les solutions cimentaires conservent des avantages de coût et de compatibilité lorsque de grands volumes sont requis. La réglementation axée sur l'environnement intensifie l'examen de l'empreinte carbone incorporée, incitant les producteurs à explorer les substitutions de ciment Portland-calcaire et les microcharges recyclées, une voie susceptible de remodeler la dynamique concurrentielle au cours de la prochaine décennie.

Leaders du secteur des coulis cimentaires

Sika AG

Saint-Gobain

MAPEI S.p.A.

RPM International

Ardex Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Sika AG a annoncé une amélioration stratégique de sa catégorie de produits de coulis pour carrelage, visant à améliorer la cohérence de la marque, l'accessibilité des produits et la flexibilité de conception au sein du segment des coulis cimentaires. Dans le cadre de cette initiative, Sika intègre la gamme de produits de coulis Merkrete dans la marque SikaTile, créant une offre unifiée qui soutient les systèmes d'installation de carrelage et de pierre SikaTile et Merkrete. Le produit comprend des coulis cimentaires sablés et non sablés.

- Février 2025 : Saint-Gobain a finalisé l'acquisition de Fosroc, un acteur mondial de premier plan dans les produits chimiques de construction, renforçant significativement sa présence en Inde, au Moyen-Orient et dans la région Asie-Pacifique. Cette opération stratégique, annoncée en juin 2024 et finalisée en février 2025, marque une expansion décisive du portefeuille de produits chimiques de construction de Saint-Gobain, notamment les coulis cimentaires.

Portée du rapport mondial sur le marché des coulis cimentaires

Commercial, industriel et institutionnel, infrastructure, résidentiel sont couverts comme segments par secteur d'utilisation finale. Asie-Pacifique, Europe, Moyen-Orient et Afrique, Amérique du Nord, Amérique du Sud sont couverts comme segments par région.| Coulis cimentaire sans retrait |

| Coulis de précision à compensation de retrait |

| Autres |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Corée du Sud | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Europe | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Coulis cimentaire sans retrait | |

| Coulis de précision à compensation de retrait | ||

| Autres | ||

| Par secteur d'utilisation finale | Commercial | |

| Industriel et institutionnel | ||

| Infrastructure | ||

| Résidentiel | ||

| Par géographie | Asie-Pacifique | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Les coulis cimentaires consommés dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure sont pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le cadre de l'étude, la consommation de coulis cimentaires pour les applications de construction préfabriquée et de stabilisation des sols est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir le béton et augmenter rapidement sa résistance. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés en construction pour de nombreuses applications, telles que la pose de moquette, les carreaux de céramique, le stratifié de plan de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément réparties pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvant telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de revêtement de sol, les revêtements de protection pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est injecté sous pression pour remplir les coffrages, les vides et les fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction commerciale | La construction commerciale comprend les nouvelles constructions d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent les réducteurs d'eau, les entraîneurs d'air, les retardateurs, les accélérateurs, les superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection du béton | Pour assurer une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement de protection filmogène peut être appliqué en surface. Selon les applications, différentes résines telles que l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Produits de cure | Les produits de cure sont utilisés pour assurer la cure de la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une adhérence solide sous pression. Il est largement utilisé dans les adhésifs, l'électrique et l'électronique, les peintures, etc. |

| Systèmes d'enroulement de fibres | Les systèmes d'enroulement de fibres font partie des produits chimiques de réparation et de réhabilitation des constructions. Ils consistent à renforcer les structures existantes en enveloppant les éléments structuraux tels que les poutres et les colonnes avec des feuilles de fibres de verre ou de carbone. |

| Résines de revêtement de sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur aspect, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en différents types, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute plage (superplastifiant) | Les réducteurs d'eau à haute plage sont un type d'adjuvant pour béton qui offre des propriétés améliorées et supérieures lorsqu'il est ajouté au béton. Également appelés superplastifiants, ils sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent l'état solide et la résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend les nouvelles constructions d'hôpitaux, d'écoles, d'unités de fabrication, de centrales électriques et énergétiques, etc. |

| Construction d'infrastructures | La construction d'infrastructures comprend les nouvelles constructions de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le procédé consistant à injecter du coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structuraux en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention de l'infiltration d'eau. |

| Membranes d'étanchéité appliquées en phase liquide | La membrane appliquée en phase liquide est un revêtement monolithique, entièrement adhérent, à base liquide, adapté à de nombreuses applications d'étanchéité. Le revêtement durcit pour former une membrane d'étanchéité élastomère de type caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont vaporisés ou appliqués sur la surface des moules pour empêcher un substrat de se lier à une surface de moulage. Plusieurs types d'agents de démoulage, notamment à base de silicone, de lubrifiant, de cire, de fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes bi-composants composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être formulé pour être rigide ou flexible et est le matériau de choix pour une large gamme d'applications utilisateur final, telles que les adhésifs, les revêtements, l'isolation de bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont incorporés chimiquement dans l'adhésif. |

| Protecteurs d'armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armatures sont utilisés pour protéger contre les effets dégradants, notamment dans la construction d'infrastructures et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes d'enroulement de fibres, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par résine | Le processus d'utilisation de résines telles que l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une résistance élevée à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un dosage d'environ 0,2% à 0,6% en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent la vitesse à laquelle l'eau pénètre dans les particules de ciment en rendant le béton maniable pendant une longue période. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant une pénétration dans une certaine substance par capillarité. |

| Membranes d'étanchéité en feuilles | Les systèmes de membranes en feuilles sont des solutions d'étanchéité thermoplastiques fiables et durables utilisées pour les applications d'étanchéité même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes importantes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | Le silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous différentes formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de démoulage, des antirouilles et autres. Ils sont économiques et peuvent être utilisés sur les routes, les chaussées, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01% à 0,1% en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Les différents réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils font prise en permettant à l'eau de s'évaporer ou d'être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'étanchéité | Les produits chimiques d'étanchéité sont conçus pour protéger une surface contre les risques d'infiltration. Un produit chimique d'étanchéité est un revêtement de protection ou un primaire appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'étanchéité | Les membranes d'étanchéité sont des couches appliquées en phase liquide ou auto-adhésives de matériaux étanches qui empêchent l'eau de pénétrer dans ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (lorsque cela est requis).

- Étape 2 : Construction d'un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement