Taille et parts du marché de l'hexafluorure de soufre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

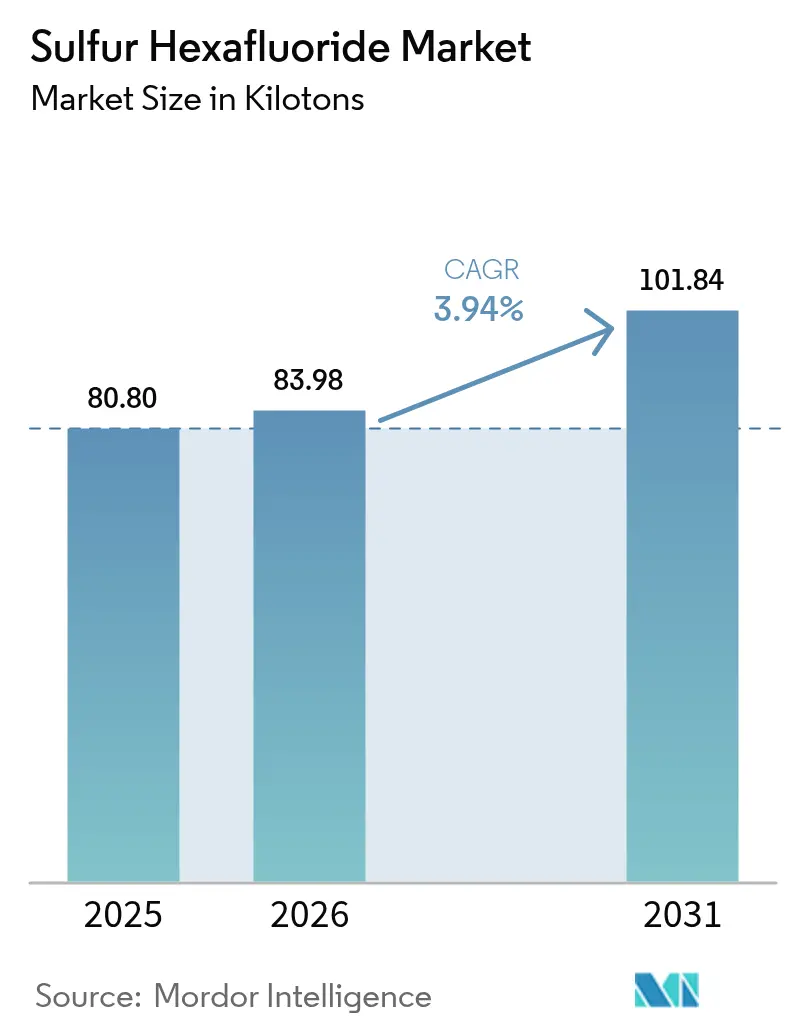

| Volume du Marché (2026) | 83.98 kilotonnes |

| Volume du Marché (2031) | 101.84 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

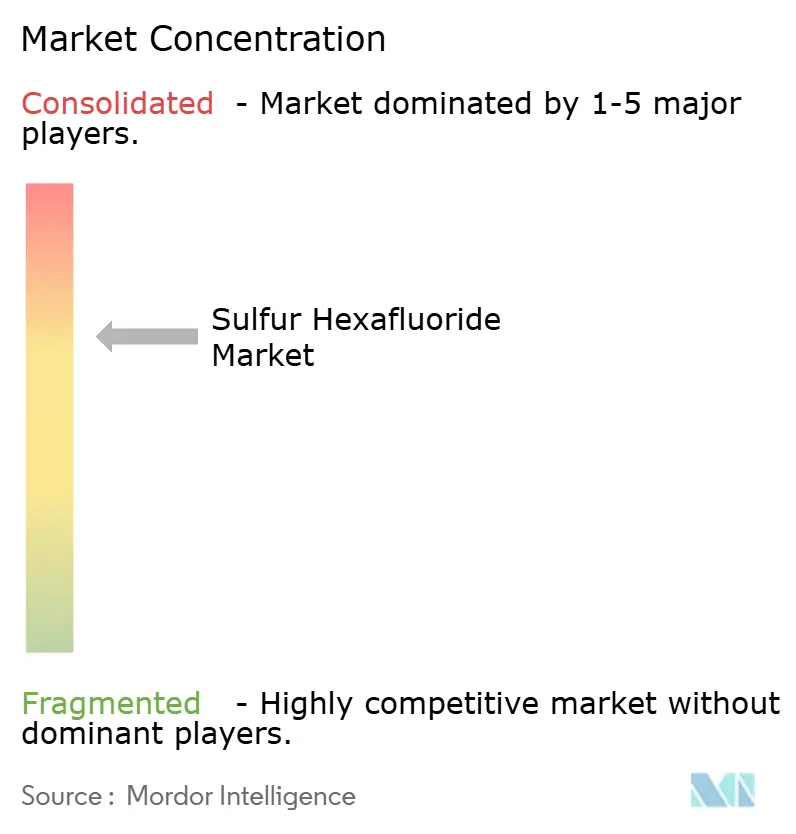

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hexafluorure de soufre par Mordor Intelligence

La taille du marché de l'hexafluorure de soufre en 2026 est estimée à 83,98 kilotonnes, en hausse par rapport à la valeur de 2025 de 80,80 kilotonnes, avec des projections pour 2031 indiquant 101,84 kilotonnes, progressant à un TCAC de 3,94 % sur la période 2026-2031. Les programmes robustes de modernisation des réseaux dans les économies émergentes, la montée en puissance des capacités de fabrication de semi-conducteurs et les projets de transmission éolienne en mer soutiennent la demande, même si les réglementations environnementales se renforcent. Les services publics d'électricité continuent de spécifier le SF₆ pour les appareillages de commutation isolés au gaz, car il offre une rigidité diélectrique inégalée, une empreinte compacte et une mise sous tension rapide — des avantages que les alternatives existantes peinent encore à égaler. Les fabricants de semi-conducteurs exigent du SF₆ d'ultra-haute pureté pour réaliser une gravure plasma rapide et propre, exigence qui se renforce à mesure que les dimensions des composants diminuent. Par ailleurs, les usages médicaux et de moulage sous pression du magnésium apportent une croissance incrémentale, créant des marchés finaux diversifiés qui contribuent à amortir les chocs réglementaires.

Principaux enseignements du rapport

- Par type de produit, le grade électronique/technique a représenté 60,72 % des parts du marché de l'hexafluorure de soufre en 2025 ; le grade ultra-haute pureté devrait progresser à un TCAC de 4,71 % entre 2026 et 2031.

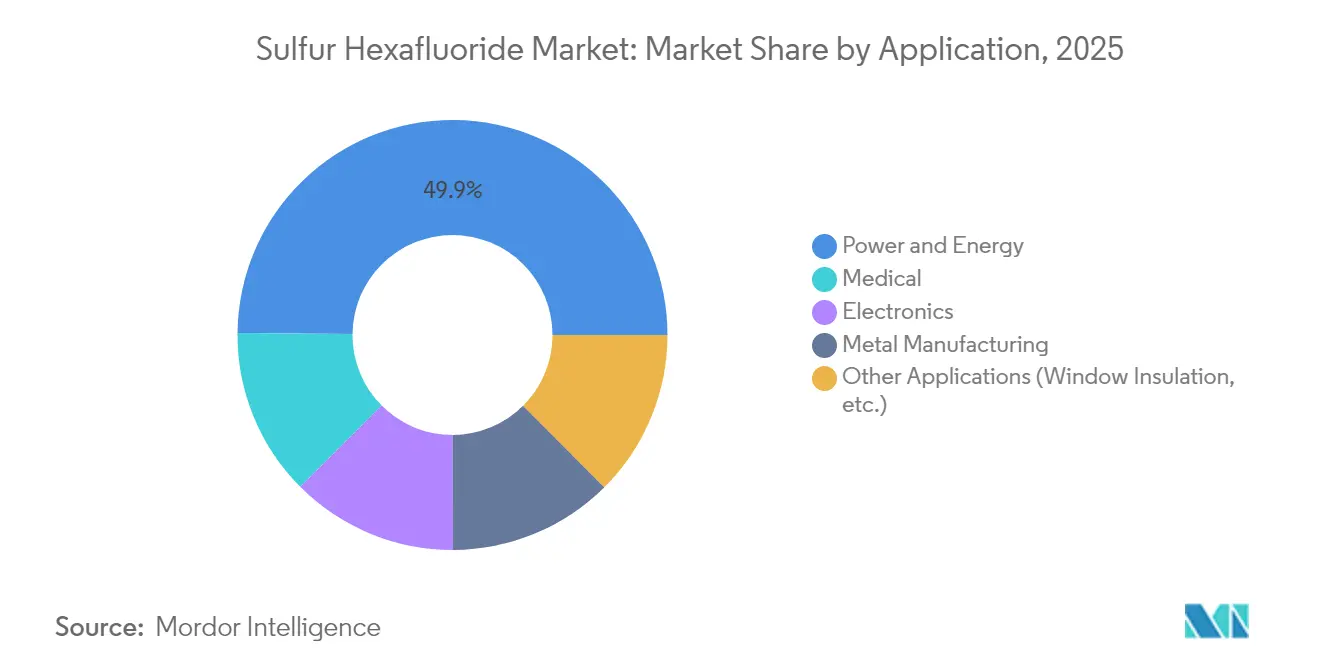

- Par application, l'énergie et l'électricité ont capté 49,85 % de la taille du marché de l'hexafluorure de soufre en 2025, tandis que les applications médicales progressent à un TCAC de 4,58 % jusqu'en 2031.

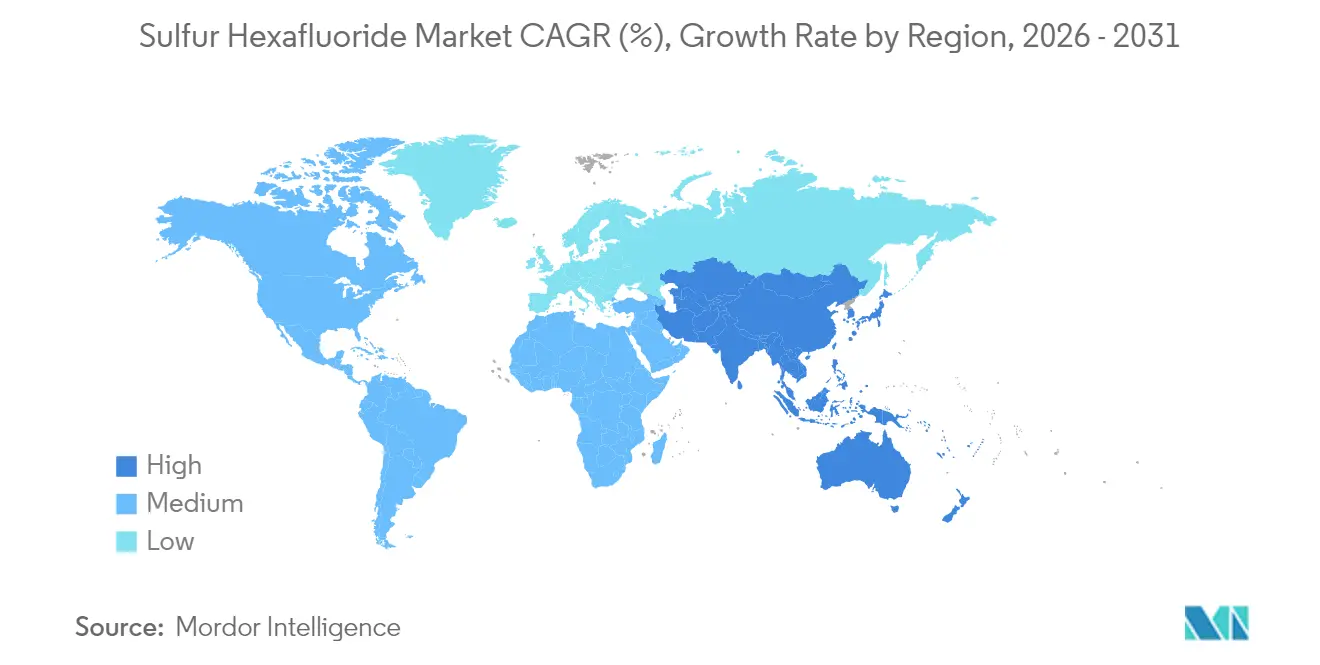

- Par géographie, l'Asie-Pacifique a représenté 47,82 % des parts de revenus en 2025 ; la région devrait progresser à un TCAC de 4,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'hexafluorure de soufre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande liée à la modernisation des réseaux dans les économies émergentes | +1.2% | Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Croissance de la gravure plasma pour semi-conducteurs et écrans LCD | +0.8% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Sous-stations HVDC intégrées aux énergies renouvelables et sous-stations en mer | +0.7% | Mondial, concentré en Europe et en Chine | Long terme (≥ 4 ans) |

| Prévention de l'oxydation dans le moulage sous pression du magnésium | +0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Demande croissante dans le secteur médical | +0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande liée à la modernisation des réseaux dans les économies émergentes

Les émissions de SF₆ de la Chine sont passées de 2,6 Gg en 2011 à 5,1 Gg en 2021, les développeurs de réseaux de transport ayant installé des sous-stations compactes isolées au gaz pour suivre le rythme des expansions record du réseau. L'Inde a alloué 2 000 crores de roupies à la modernisation du réseau, spécifiant des appareillages de commutation SF₆ pour garantir la stabilité de la tension lors d'une urbanisation rapide[1]Hitachi Energy, "Modernisation du réseau dans les économies émergentes," hitachienergy.com[. Les actifs typiques de sous-stations restant en service pendant 25 à 50 ans, chaque décision d'installation ancre durablement la demande future sur le marché de l'hexafluorure de soufre. Les stations isolées au gaz peuvent être mises sous tension 45 % plus rapidement que les postes à isolation dans l'air, un gain de temps précieux pour les services publics qui cherchent à réduire la congestion. En conséquence, le marché de l'hexafluorure de soufre continue de renforcer sa présence en Asie-Pacifique, malgré l'intensification des débats sur les politiques environnementales.

Croissance de la gravure plasma pour semi-conducteurs et écrans LCD

Le cluster de semi-conducteurs coréen d'une valeur de 471 milliards USD, prévu pour accueillir 16 nouvelles usines d'ici 2047, illustre les flux de capitaux qui stimulent la consommation de SF₆ d'ultra-haute pureté. Dans la gravure en tranchées profondes du silicium, le SF₆ génère des radicaux fluorés qui éliminent la matière jusqu'à 100 fois plus rapidement que les gaz concurrents, garantissant les objectifs de débit pour les nœuds de 3 nm et en dessous. Bien que les systèmes d'abattement limitent les émissions directes, une partie des matières premières atteint encore l'atmosphère, suscitant un examen réglementaire à mesure que les capacités de fabrication augmentent. Néanmoins, les ingénieurs de procédés continuent de spécifier le SF₆ jusqu'à ce que des alternatives de substitution directe puissent reproduire sa précision de gravure, maintenant le marché de l'hexafluorure de soufre solidement ancré dans les chaînes de valeur de la fabrication avancée.

Sous-stations HVDC intégrées aux énergies renouvelables et sous-stations en mer

Les liaisons HVDC longue distance et les sous-stations en mer nécessitent des équipements fonctionnant dans des environnements à espace restreint ou difficiles, conditions dans lesquelles les appareillages de commutation remplis de SF₆ restent l'option la plus fiable. Les parcs éoliens côtiers choisissent fréquemment des lignes isolées au gaz pour minimiser la taille des plateformes, malgré le paradoxe d'utiliser un puissant gaz à effet de serre pour connecter des générateurs à zéro émission de carbone. Les commandes pilotes de disjoncteurs 550 kV sans SF₆ signalent des progrès, mais les services publics prévoient encore des phases de qualification de plusieurs années avant les conversions complètes de flotte. Durant cette transition, la croissance des énergies renouvelables soutient indirectement les volumes du marché de l'hexafluorure de soufre.

Prévention de l'oxydation dans le moulage sous pression du magnésium

Le magnésium fondu s'oxyde facilement, produisant des rebuts et des risques pour la sécurité. L'injection de traces de SF₆ crée des couches limites MgO-MgF₂ qui protègent le métal même à des concentrations aussi faibles que 0,2 % en volume, surpassant les mélanges d'hydrofluorocarbures dans les cellules de moulage sous pression à haut débit. Malgré la recherche et développement sur les modificateurs à base de calcium, les constructeurs automobiles qui développent des composants allégés préfèrent les protocoles de gaz de couverture SF₆ éprouvés, prolongeant la pertinence industrielle du gaz.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur le réchauffement climatique | -1.8% | Mondial, piloté par l'UE et la Californie | Court terme (≤ 2 ans) |

| Volatilité des prix et quotas d'exportation | -0.9% | Chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Interdictions potentielles des procédés de fabrication de semi-conducteurs | -0.6% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur le réchauffement climatique

L'Union européenne a interdit le SF₆ dans les appareillages de commutation à moyenne tension à partir de 2026 et dans les équipements à haute tension à partir de 2032, obligeant les services publics à accélérer leurs plans de modernisation. La Californie impose une élimination complète d'ici 2033 et limite les taux de fuite annuels à 1 %, contraignant les propriétaires d'actifs à financer des systèmes de surveillance coûteux[2]California Air Resources Board, "Réglementation SF₆ pour les services publics d'électricité," carb.ca.gov. Des trajectoires similaires à New York et au Massachusetts réduisent les horizons d'investissement pour les actifs dépendants du SF₆, freinant les volumes d'approvisionnement dans les régions développées. Ces politiques qui se chevauchent soustraient 1,8 point de pourcentage aux perspectives de croissance du marché de l'hexafluorure de soufre.

Volatilité des prix et quotas d'exportation

Les prix du SF₆ fluctuent actuellement entre 50 et 150 USD par kg selon la pureté et les conditions contractuelles, reflétant une production concentrée et des coûts de conformité croissants. Les services publics des marchés réglementés passent des commandes anticipées pour se prémunir contre les perturbations d'approvisionnement, réduisant la disponibilité pour les acheteurs plus modestes. Bien qu'aucun quota formel n'existe aujourd'hui, les décideurs politiques étudient des contrôles à l'exportation dans le cadre de l'affinement de leurs trajectoires de réduction du carbone, introduisant une couche supplémentaire d'incertitude susceptible de différer les achats de nouveaux équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le grade technique domine les réseaux électriques

Le segment du grade électronique/technique a représenté 60,72 % des parts du marché de l'hexafluorure de soufre en 2025, les services publics privilégiant les performances d'isolation éprouvées pour les appareillages de commutation, les disjoncteurs et les lignes isolées au gaz. Le SF₆ de grade technique suit la dynamique des prix des produits de base et bénéficie de canaux de distribution mondiaux établis permettant des livraisons en vrac par citerne sur les sites de sous-stations. Les projets de modernisation se poursuivant tout au long de la période de prévision, le segment maintient un volume de charge de base conséquent qui ancre l'ensemble du marché de l'hexafluorure de soufre.

Le SF₆ d'ultra-haute pureté, bien que représentant un tonnage absolu plus faible, devrait progresser à un TCAC de 4,71 %, le plus rapide parmi les types de produits, porté par la fabrication avancée de semi-conducteurs et d'écrans LCD. Le maintien des seuils de contaminants en dessous du niveau des parties par milliard nécessite plusieurs étapes de purification, des cylindres spécialisés et des chaînes d'approvisionnement dédiées. Les fournisseurs maîtrisant ces protocoles de production sécurisent des marges plus élevées, compensant les volumes plus faibles et offrant une couverture stratégique à mesure que la politique environnementale comprime la demande traditionnelle des services publics. Collectivement, les deux niveaux de grade garantissent que le marché de l'hexafluorure de soufre conserve un portefeuille équilibré entre les niches de produits de base et de spécialité.

Par application : l'infrastructure électrique domine, mais l'usage médical s'accélère

Les applications d'énergie et d'électricité ont représenté 49,85 % de la taille du marché de l'hexafluorure de soufre en 2025, reflet des capacités diélectriques et d'extinction d'arc inégalées du gaz pour les classes de tension supérieures à 72,5 kV. Les grands programmes d'infrastructure en Asie-Pacifique, associés aux programmes de renforcement du réseau en Amérique du Nord, soutiennent les achats principalement par le biais d'accords de service OEM incluant des recharges périodiques et des services de recyclage. La durée de vie typique des appareillages de commutation dépassant 30 ans, les seuls cycles de remplacement constituent une base stable pour la consommation de SF₆.

Les applications médicales enregistrent la croissance la plus rapide à un TCAC de 4,58 %, bien que depuis une base modeste, les procédures rétiniennes augmentant parallèlement au vieillissement démographique. Le SF₆ de grade ophtalmique bénéficie d'une tarification premium grâce à des exigences strictes en matière de stérilité et d'emballage. Le sous-segment des agents de contraste montre des perspectives prometteuses pour l'imagerie cardiologique et hépatique, élargissant encore l'adoption clinique. Malgré son ampleur, l'ancrage du secteur de l'énergie signifie que les changements réglementaires dans ce domaine constituent le principal facteur de variation pour le marché de l'hexafluorure de soufre, tandis que la croissance dans le secteur de la santé offre un débouché auxiliaire résilient.

Analyse géographique

L'Asie-Pacifique a dominé le marché de l'hexafluorure de soufre avec une part de 47,82 % en 2025 et devrait enregistrer un TCAC de 4,61 % jusqu'en 2031. Les opérateurs de réseau chinois installent des sous-stations compactes isolées au gaz de 550 kV le long des corridors à très haute tension pour absorber des capacités renouvelables record, une stratégie qui ancre la demande de SF₆ sur plusieurs décennies. Le programme indien de renforcement du transport inter-États utilise des unités de réseau en anneau SF₆ pour améliorer la fiabilité dans les centres de charge en rapide urbanisation. L'expansion du secteur des semi-conducteurs en Corée du Sud amplifie les volumes régionaux d'ultra-haute pureté, tandis que le Japon se positionne comme démonstrateur technologique pour les solutions sans SF₆, créant un paysage à double trajectoire qui mêle technologies en place et technologies émergentes.

L'Amérique du Nord affiche une croissance de la consommation à un chiffre moyen, les services publics équilibrant le remplacement des actifs vieillissants avec la conformité réglementaire. L'élimination progressive californienne de 2033 et les plafonds de fuite imposent l'adoption précoce de systèmes de surveillance et de captage, mais les opérateurs de réseau dans d'autres États continuent de spécifier le SF₆ pour les classes haute tension où les alternatives prêtes à l'emploi restent rares. Le financement fédéral des infrastructures pour les mises à niveau de résilience maintient la demande globale stable, bien que la hausse des taux de recyclage contribue à modérer les besoins en approvisionnement neuf. Les liens du Canada avec le système de plafonnement et d'échange de la Californie favorisent l'alignement des politiques transfrontalières, incitant les services publics canadiens à explorer des projets pilotes sans SF₆ tout en maintenant des pièces de rechange critiques pour les équipements existants.

L'Europe fait face à l'environnement réglementaire le plus strict : le règlement F-gaz révisé interdit les nouveaux appareillages de commutation SF₆ à moyenne tension à partir de 2026 et les installations à haute tension à partir de 2032. Les gestionnaires de réseau de transport, menés par des entités en Allemagne et dans les pays nordiques, pilotent des technologies à interrupteurs sous vide et à air propre, mais s'appuient encore sur le SF₆ pour les extensions de sites existants. Le Royaume-Uni s'aligne sur les limites de l'UE, ajoutant des coûts de conformité estimés entre 100 et 280 millions de GBP pour les programmes de modernisation. Les services publics d'Europe du Sud et de l'Est, aux cycles de remplacement plus lents, font face à des pressions sur les coûts, susceptibles de prolonger un approvisionnement limité en SF₆ au-delà du milieu de la décennie. L'Amérique latine, le Moyen-Orient et l'Afrique restent collectivement des territoires plus modestes mais à forte croissance, car ils développent leur électrification de base et leurs capacités industrielles, offrant un potentiel futur pour le marché de l'hexafluorure de soufre.

Paysage concurrentiel

L'industrie de l'hexafluorure de soufre est modérément concentrée, une poignée de grands groupes gaziers mondiaux représentant la majeure partie de l'offre purifiée. Air Liquide, Linde et Air Products s'appuient sur d'importantes capacités de séparation, de liquéfaction et de logistique de cylindres pour servir les services publics et les fabricants de puces. Chaque entreprise investit simultanément dans des diélectriques sans SF₆ et des équipements de récupération pour pérenniser ses portefeuilles, une double stratégie qui préserve les revenus à court terme tout en répondant aux attentes des parties prenantes en matière de décarbonation. Hitachi Energy, Siemens et GE Vernova mènent l'innovation en matière d'équipements, proposant des interrupteurs sous vide à l'échelle pilote et des mélanges de fluoronitrile promettant un potentiel de réchauffement inférieur de 99 %.

Les spécialistes régionaux, notamment Fujian Yongjing et Guangdong Huate Gas, approvisionnent les services publics et les entreprises d'électronique chinois domestiques, bénéficiant de la proximité et du soutien gouvernemental. Ces acteurs pourraient capter des parts de marché à mesure que les fournisseurs mondiaux rationalisent les volumes de SF₆ sous les plafonds carbone. La concurrence par les prix reste limitée, car les usines de purification nécessitent une intensité capitalistique élevée et une certification qualité rigoureuse, des caractéristiques qui découragent les nouveaux entrants. À l'avenir, l'avantage concurrentiel découlera moins du prix que des offres intégrées combinant récupération de gaz, recyclage certifié et modernisations à faible potentiel de réchauffement — des capacités qui positionnent les fournisseurs pour une transition maîtrisée plutôt qu'une disruption brutale.

Leaders de l'industrie de l'hexafluorure de soufre

Linde plc

Air Liquide

Air Products and Chemicals, Inc.

Solvay S.A.

Fujian Yongjing Technology Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2024 : Kanto Denka Kogyo est un fournisseur de premier plan de SF₆ d'ultra-haute pureté en Asie de l'Est, spécialisé dans des produits adaptés à la fabrication de semi-conducteurs et reconnu pour ses solides capacités logistiques régionales.

- Janvier 2024 : Linde plc a dévoilé une technologie de pointe pour la manipulation du SF6, visant à réduire les émissions lors de la récupération et du recyclage du gaz. Cette initiative souligne l'engagement de l'entreprise à renforcer la durabilité dans les secteurs électrique et des semi-conducteurs.

Périmètre du rapport mondial sur le marché de l'hexafluorure de soufre

L'hexafluorure de soufre (SF6) est un gaz à effet de serre incolore, inorganique, ininflammable, particulièrement puissant et un isolant électrique exceptionnel. L'hexafluorure de soufre (SF6) présente une géométrie octaédrique, comprenant six atomes de fluor liés à un atome de soufre central. Il est généralement transporté sous forme de gaz comprimé liquéfié.

Le marché de l'hexafluorure de soufre est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en grade électronique/technique et ultra-haute pureté. Par application, le marché est segmenté en énergie et électricité, électronique, fabrication métallique, médical et autres applications (isolation des fenêtres, etc.). Le rapport couvre également la taille du marché et les prévisions pour l'hexafluorure de soufre dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du volume (tonnes).

| Grade électronique / technique |

| Grade ultra-haute pureté |

| Énergie et électricité |

| Électronique |

| Fabrication métallique |

| Médical |

| Autres applications (isolation des fenêtres, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Grade électronique / technique | |

| Grade ultra-haute pureté | ||

| Par application | Énergie et électricité | |

| Électronique | ||

| Fabrication métallique | ||

| Médical | ||

| Autres applications (isolation des fenêtres, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'hexafluorure de soufre ?

La taille du marché de l'hexafluorure de soufre s'élevait à 83,98 kilotonnes en 2026 et devrait atteindre 101,84 kilotonnes d'ici 2031.

Quelle région domine la consommation mondiale de SF₆ ?

L'Asie-Pacifique détient la plus grande part à 47,82 % grâce à l'expansion intensive du réseau et aux investissements dans les semi-conducteurs.

Pourquoi le SF₆ reste-t-il dominant dans les appareillages de commutation à haute tension malgré les préoccupations environnementales ?

Sa rigidité diélectrique et sa capacité d'extinction d'arc inégalées permettent des conceptions compactes et une mise sous tension plus rapide, des avantages que les gaz alternatifs n'ont pas encore pleinement reproduits.

Quel segment d'application connaît la croissance la plus rapide ?

Les usages médicaux, notamment dans les procédures ophtalmologiques, progressent à un TCAC de 4,58 % jusqu'en 2031.

Comment les régulateurs influencent-ils les perspectives du marché de l'hexafluorure de soufre ?

Les calendriers d'élimination progressive agressifs dans l'UE et en Californie soustraient jusqu'à 1,8 point de pourcentage au TCAC prévu, incitant les services publics à accélérer les projets pilotes avec des gaz alternatifs.

Dernière mise à jour de la page le: