Taille et part du marché des fibres de verre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

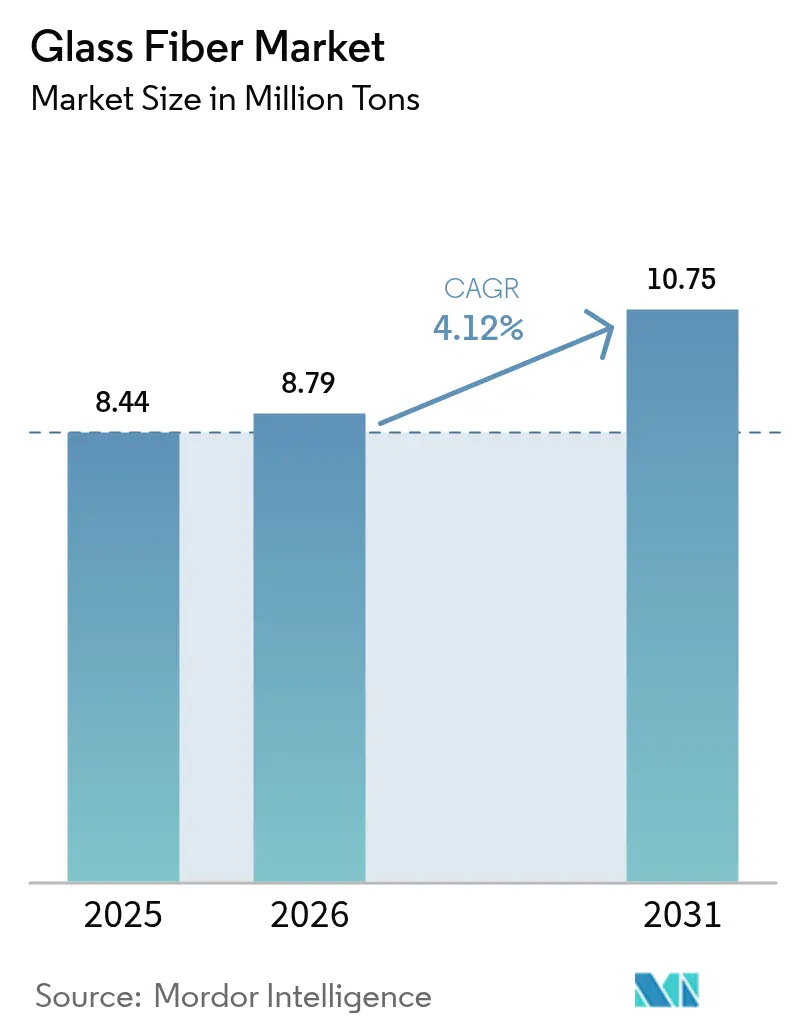

| Volume du Marché (2026) | 8.79 Millions de tonnes |

| Volume du Marché (2031) | 10.75 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres de verre par Mordor Intelligence

La taille du marché des fibres de verre devrait passer de 8,44 millions de tonnes en 2025 à 8,79 millions de tonnes en 2026 et est prévue pour atteindre 10,75 millions de tonnes d'ici 2031, à un TCAC de 4,12 % sur la période 2026-2031. La demande s'étend parallèlement aux dépenses d'infrastructure en Asie-Pacifique, à la montée en puissance rapide des projets éoliens offshore et à l'accélération de la production de véhicules électriques (VE) qui favorise les pièces composites légères. Parallèlement, les codes de rénovation énergétique européens et nord-américains stimulent les volumes d'isolation, tandis que les projets de pipelines à hydrogène introduisent des grades E-CR à plus haute valeur ajoutée. Les fluctuations des prix des matières premières et la déflation des coûts des fibres de carbone pèsent sur les marges, mais l'avantage général de performance par rapport au coût des fibres de verre face aux métaux ou aux renforts concurrents soutient un taux d'utilisation des capacités satisfaisant. L'intensité concurrentielle reste modérée, car les dix plus grands producteurs contrôlent moins d'un tiers de la capacité mondiale des fours, ce qui laisse de la place aux spécialistes régionaux pour saisir des opportunités de niche.

Principaux enseignements du rapport

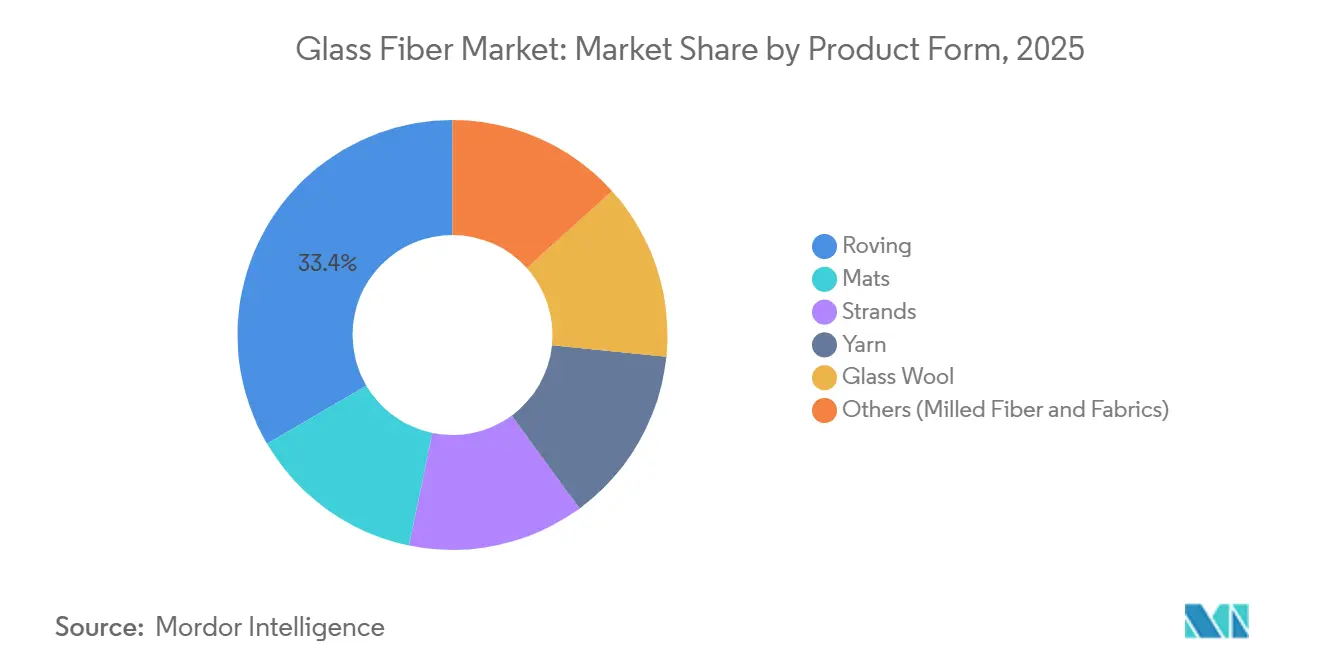

- Par forme de produit, le roving a dominé avec 33,45 % de la part du marché des fibres de verre en 2025 et devrait progresser à un TCAC de 4,41 % jusqu'en 2031, le plus rapide parmi les catégories de produits.

- Par type de fibre, le verre E représentait 48,91 % de la taille du marché des fibres de verre en 2025 et progresse à un TCAC de 4,32 % jusqu'en 2031.

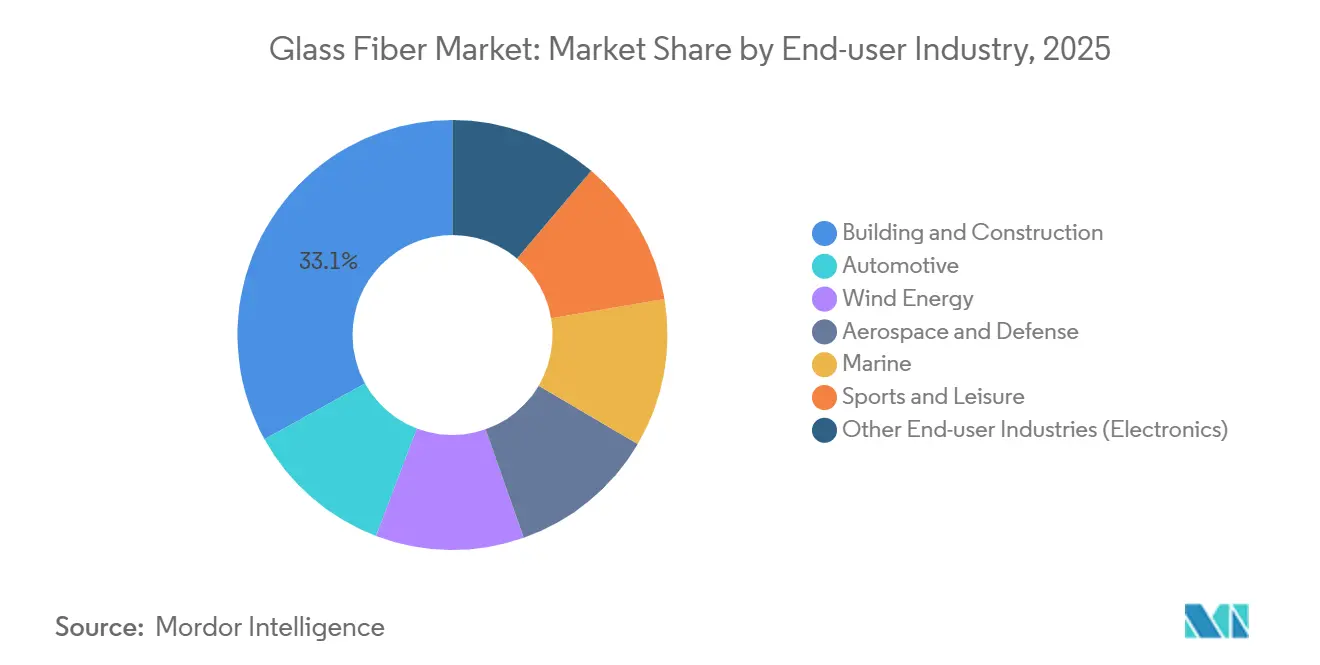

- Par secteur d'utilisation final, le secteur de la construction représentait la plus grande part de 33,07 % en 2025. L'aérospatiale et la défense devraient enregistrer un TCAC de 5,55 % entre 2026 et 2031, dépassant la construction et l'automobile.

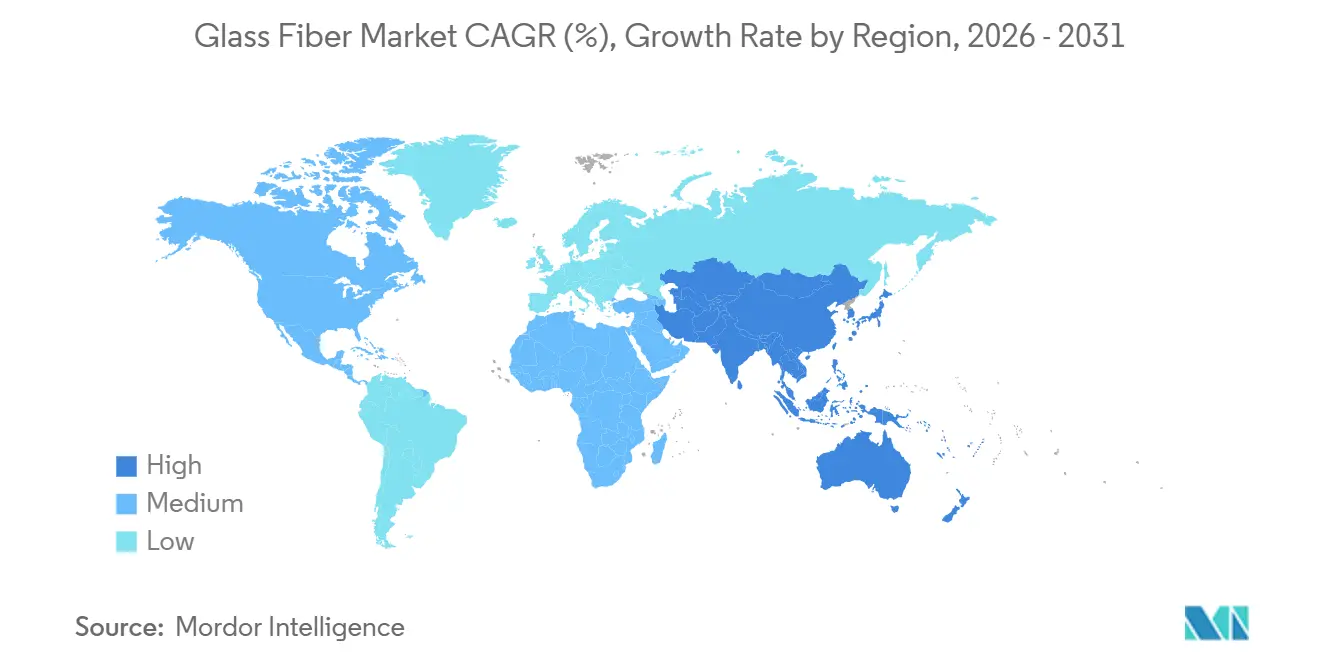

- Par géographie, l'Asie-Pacifique détenait 49,81 % du volume de 2025 et restera la région à la croissance la plus rapide avec un TCAC de 4,57 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fibres de verre

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la construction post-pandémique en Asie soutenant la demande de laine de verre isolante | +0.9% | Inde, Vietnam, Indonésie | Moyen terme (2 à 4 ans) |

| L'allègement des véhicules électriques accélère l'adoption des composites à fils coupés | +0.7% | Chine, États-Unis, Allemagne | Moyen terme (2 à 4 ans) |

| Les pales d'éoliennes à grande échelle élargissent la consommation de roving | +0.8% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Les codes de rénovation énergétique de l'UE et d'Amérique du Nord imposent une isolation supplémentaire | +0.6% | Europe, États-Unis, Canada | Court terme (≤ 2 ans) |

| Les projets de pipelines à hydrogène spécifient le verre E-CR pour la résistance chimique | +0.5% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le boom de la construction post-pandémique en Asie soutient la demande de laine de verre isolante

L'Inde a alloué 120 milliards USD à l'infrastructure au cours de l'exercice 2025, et près de la moitié de ces dépenses ont été consacrées à des projets résidentiels où les panneaux de laine de verre sont désormais requis par le Code de conservation de l'énergie dans les bâtiments de 2024[1]Ministère de l'Énergie, Gouvernement de l'Inde, « Code de conservation de l'énergie dans les bâtiments 2024 », powermin.gov.in. Le secteur de la construction au Vietnam a progressé de 9,1 % en 2025, avec des usines à investissements étrangers spécifiant une isolation de salle blanche reposant sur de la laine de verre à faible densité. L'Indonésie a réservé 410 000 milliards IDR (27 milliards USD) pour l'infrastructure en 2025, en utilisant des produits en laine de verre qui réduisent les charges de climatisation jusqu'à 35 % dans les logements tropicaux. La Malaisie et la Thaïlande affichent des tendances parallèles, les investisseurs dans les centres de données et la chaîne du froid adoptant des panneaux à valeur R plus élevée pour atteindre les objectifs ASHRAE 90.1. Collectivement, ces programmes font de l'Asie l'ancre de la croissance du marché des fibres de verre.

L'allègement des véhicules électriques accélère l'adoption des composites à fils coupés

La production mondiale de véhicules électriques à batterie a atteint 14,2 millions d'unités en 2025, soit une hausse de 19 % par rapport à 2024, propulsant la demande de composites[2]Agence internationale de l'énergie, « Perspectives mondiales des véhicules électriques 2026 », iea.org. La Model Y de Tesla utilise des structures en mat à fils coupés pour réduire la masse de la caisse en blanc de 23 %, ce qui se traduit par une extension d'autonomie de 18 km par charge. BYD, Volkswagen et General Motors ont chacun validé des thermoplastiques renforcés de fibres de verre pour les bacs de batteries, économisant ensemble plus de 300 USD par véhicule par rapport aux alternatives en aluminium. Alors que les constructeurs automobiles visent la parité de coût pour les véhicules électriques, les contrats en volume pour les fils coupés soutiennent une hausse régulière à un chiffre moyen du marché des fibres de verre.

Les pales d'éoliennes à grande échelle élargissent la consommation de roving

Des éoliennes offshore d'une puissance de 15 à 18 MW sont entrées en service en 2025, et chaque pale de plus de 120 mètres contient environ 35 tonnes de roving unidirectionnel. L'unité V236-15 MW de Vestas, Hollandse Kust West et la Haliade-X de GE Vernova spécifient toutes des rovings d'origine européenne pour satisfaire aux règles de contenu national en vertu de la loi européenne sur l'industrie zéro émission nette. Goldwind en Chine a déployé des machines de 18 MW qui génèrent des intensités de fibres similaires, augmentant la part de l'Asie dans les contrats mondiaux de roving. De nouvelles usines de pales en France, en Inde et aux États-Unis signent des accords d'enlèvement pluriannuels, garantissant des volumes planchers pour le marché des fibres de verre au cours de la prochaine décennie.

Les codes de rénovation énergétique de l'UE et d'Amérique du Nord imposent une isolation supplémentaire

La directive révisée de 2024 sur la performance énergétique des bâtiments de l'UE oblige les États membres à rénover 3 % des bâtiments publics chaque année jusqu'à la classe C, et la plupart des projets spécifient des remplissages de cavités en laine de verre en raison de leur faible coût d'installation et de leurs chaînes d'approvisionnement matures. L'Allemagne a engagé 14 milliards EUR de subventions en 2025, ce qui a permis d'augmenter les installations d'isolation des combles de 420 000 logements, tandis que le programme MaPrimeRénov' en France a financé 700 000 rénovations favorisant la laine de verre pour des réductions de pertes de chaleur de 35 à 40 %. L'Amérique du Nord affiche une dynamique parallèle : la subvention Maisons plus vertes du Canada a couvert 180 000 projets en 2025, et le programme américain d'aide à la climatisation a touché 450 000 foyers à faibles revenus, absorbant ensemble plus de 500 kilotonnes de laine de verre. Le durcissement des réglementations accélère les commandes répétées, ajoutant de la résilience au marché des fibres de verre.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'érosion des prix des fibres de carbone réduit l'avantage de coût des fibres de verre | -0.5% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Les producteurs de laine de roche ciblent la niche CVC inférieure à 100 kg/m³ | -0.2% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| La volatilité des coûts du carbonate de soude et de l'énergie comprime les marges des fours chinois | -0.2% | Asie-Pacifique, Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'érosion des prix des fibres de carbone réduit l'avantage de coût des fibres de verre

Toray, Mitsubishi Chemical et SGL Carbon ont ajouté une capacité nominale combinée de 9 500 tonnes de fibres de carbone au cours de 2025, faisant baisser les prix moyens à 16,30 USD par kilogramme. Les composites automobiles voient désormais un écart de coût de seulement 2× par rapport au polypropylène renforcé de fibres de verre, contre 2,4× en 2023. Les équipementiers de biens de sport pilotent des manches à moindre coût qui pourraient détourner des volumes de milieu de gamme du verre E. En l'absence de contre-mesures, cette tendance réduit la trajectoire de croissance du marché des fibres de verre.

Les producteurs de laine de roche ciblent la niche CVC inférieure à 100 kg/m³

Rockwool International a lancé un panneau de 90 kg/m³ atteignant R-4,2 par pouce et portant la certification incendie Euroclasse A1, remportant immédiatement des parts dans les rénovations d'immeubles de grande hauteur en Allemagne. Paroc et Knauf ont ajouté des offres similaires en 2025, et la gamme Thermafiber d'Owens Corning a gagné une part de 12 % dans les centres de données nord-américains, des secteurs où les indices de combustibilité priment sur le coût initial. Ces évolutions plafonnent la croissance à court terme des panneaux de laine de verre dans les rénovations CVC commerciales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : le roving maintient son leadership grâce à la dynamique de l'éolien et des véhicules électriques

Le roving a contribué à hauteur de 33,45 % au volume de 2025 et est en bonne voie pour un TCAC de 4,41 % jusqu'en 2031, dépassant le marché plus large des fibres de verre, car chaque éolienne offshore de 15 MW consomme 35 tonnes de matériau unidirectionnel. Les mats suivent, ancrés dans les panneaux de soubassement automobile et les stratifiés marins produits dans des chantiers chinois et turcs à faible coût. La laine de verre bénéficie d'un vent favorable grâce aux mandats de rénovation en Europe et en Amérique du Nord. Les fils continus, les fils et le groupe « autres » approvisionnent les circuits imprimés, les textiles de filtration et les adhésifs spéciaux, mais la pultrusion directe de roving cannibalise les formats intermédiaires.

La base installée du roving bénéficie d'améliorations de procédés qui réduisent le temps de cycle dans le moulage par compression automobile à quatre minutes, soit la moitié de celui des mats à fils coupés. Les producteurs de laine de verre abaissent la teneur en liant à 3 %, améliorant la valeur R et respectant les limites de COV en Californie. La fibre broyée reste un modificateur de rhéologie dans les mastics, tandis que les tissus assurent la demande d'outillage aérospatial. Dans l'ensemble, la diversité des applications protège le secteur des fibres de verre contre les fluctuations d'un seul segment.

Par type de fibre : le verre E domine tandis que le verre E-CR progresse dans les pipelines à hydrogène

Le verre E détenait 48,91 % du volume en 2025 et progresse à un TCAC de 4,32 % jusqu'en 2031, renforcé par une résistance à la traction de 3 400 MPa à un coût de 2,10 USD par kg. Le verre E-CR, prisé pour sa résistance aux alcalis, progresse à des taux à deux chiffres dans les revêtements de pipelines à hydrogène d'une valeur de 150 millions USD en 2025. Le verre S, à 23,40 USD par kg, capture des niches aérospatiales à haute performance. Le verre C est en déclin, car le verre E-CR offre une durabilité chimique similaire à un coût total inférieur.

Les variantes de verre E à module élevé dépassant 90 GPa permettent désormais aux concepteurs de pales de réduire l'épaisseur des semelles de longeron de 8 à 10 %, préservant la sécurité structurelle alors que les diamètres de rotor dépassent 240 m. Le verre AR et le verre D remplissent respectivement des rôles de renforcement du béton et de faible diélectrique. La palette diversifiée garantit que toute menace de substitution est spécifique à un segment, laissant intact le marché plus large des fibres de verre.

Par secteur d'utilisation final : la construction en tête, l'aérospatiale en progression la plus rapide

La construction a consommé 33,07 % du tonnage de 2025 grâce aux installations d'isolation des combles et des murs creux subventionnées en Allemagne, en France et au Canada. La consommation par le secteur aérospatial et de défense croît à un TCAC plus élevé de 5,55 % jusqu'en 2031. L'automobile s'est classée deuxième alors que la production de véhicules électriques atteignait 14,2 millions d'unités, chaque remplacement de bac de batterie en acier par des composites en polypropylène supprimant jusqu'à 25 kg de masse. L'énergie éolienne utilise entre 8 et 10 kg par mégawatt installé, un ratio qui s'amplifie avec le boom offshore. L'aérospatiale et la défense ont progressé de 5,55 % par an, portées par les programmes américains de giravions et les programmes européens de drones qui spécifient des radômes en verre S.

La marine, le sport et l'électronique affichent une croissance régulière à un chiffre moyen. Les immatriculations de bateaux de plaisance ont augmenté de 6 % en 2025, stimulant la demande de stratifiés de coques. L'empiètement des fibres de carbone dans les articles de sport haut de gamme affecte principalement le segment supérieur, laissant les milieux de gamme sensibles aux coûts ancrés au verre E. Les volumes de circuits imprimés bénéficient des déploiements de stations de base 5G et des expansions de centres de données hyperscale, qui maintiennent la consommation de fils continus à un niveau élevé.

Analyse géographique

L'Asie-Pacifique a dominé le marché des fibres de verre avec 49,81 % du volume de 2025 et est prévue pour un TCAC de 4,57 % jusqu'en 2031. L'Inde seule a absorbé 1,8 million de tonnes, en hausse de 19 % d'une année sur l'autre, alors que les promoteurs respectaient des codes thermiques renforcés. La Chine a produit 5,2 millions de tonnes mais en a exporté 38 %, reflétant une surcapacité persistante et une logistique sortante agressive. Les 1,2 GW de constructions éoliennes au Vietnam en 2025 ont nécessité 9 600 tonnes de roving, tandis que le boom des motos électriques en Indonésie a augmenté la consommation de composites dans les boîtiers de batteries à deux roues.

L'Amérique du Nord représentait une part de marché significative en 2025. Les États-Unis ont installé 12 GW de capacité éolienne dans le cadre des incitations de la loi sur la réduction de l'inflation, ce qui s'est traduit par une demande de 96 000 tonnes de roving. La subvention Maisons plus vertes du Canada a installé 180 000 kits de rénovation dominés par la laine de verre, et le Mexique a produit 3,8 millions de véhicules utilisant des composites dans 28 % des unités.

L'Europe représentait une consommation significative de fibres de verre en 2025, l'Allemagne, la France et le Royaume-Uni représentant 58 %. Les 420 000 rénovations de logements en Allemagne ont largement fait appel aux panneaux de laine de verre, tandis que la France a ajouté 2,1 GW d'éolien nécessitant 16 800 tonnes de roving. Le Royaume-Uni a connu un ralentissement dans l'automobile mais une progression dans l'aérospatiale, Airbus ayant augmenté la production d'ensembles d'ailes pour l'A320neo. L'Amérique du Sud et le Moyen-Orient-Afrique connaissent ensemble une demande croissante portée par le parc automobile brésilien de 2,3 millions d'unités et les pipelines à hydrogène d'Arabie saoudite qui consomment 12 000 tonnes de verre E-CR.

Paysage concurrentiel

Le marché des fibres de verre est modérément consolidé. China Jushi exploite 2,1 millions de tonnes de capacité et a mis en service une usine égyptienne de 600 000 tonnes en septembre 2024, réduisant les coûts de fret vers l'Europe et le Moyen-Orient de 15 %. Owens Corning a ajouté 100 000 tonnes de production de roving aux États-Unis en 2024 pour desservir les parcs éoliens offshore prévus sur la côte atlantique. La division Vetrotex de Saint-Gobain a piloté une ligne de recyclage à récupération de fibres à 85 % qui s'attaque au problème imminent de fin de vie des pales.

Nippon Electric Glass développe des fils ultra-fins inférieurs à 5 µm pour les circuits imprimés à 224 Gbps dans les accélérateurs d'intelligence artificielle, se positionnant sur les mégatendances des centres de données. Johns Manville a conclu un contrat de gaz naturel d'une décennie à 3,20 USD par MMBtu qui protège les fours américains de la volatilité énergétique. Des perturbateurs émergents, notamment Continuous Composites, commercialisent l'impression 3D à fibres continues qui pourrait localiser la fabrication d'outillage et réduire les déchets de fibres. L'accent mis sur l'innovation dans le secteur porte sur l'efficacité énergétique, le recyclage en boucle fermée et les chimies à module élevé, renforçant les avantages concurrentiels dans un contexte de concentration modérée.

Leaders du secteur des fibres de verre

Johns Manville

China Jushi Co., Ltd.

Saint-Gobain

Nippon Electric Glass Co., Ltd.

Taishan Fiberglass Inc.(CTG)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Nippon Electric Glass a présenté des fils en verre E inférieurs à 5 µm pour les stratifiés de circuits imprimés haute vitesse dans les serveurs d'intelligence artificielle.

- Septembre 2024 : China Jushi a inauguré une ligne de 600 000 tonnes à Aïn Sokhna, en Égypte, destinée aux clients européens et du Moyen-Orient.

Périmètre du rapport mondial sur le marché des fibres de verre

La fibre de verre, ou fibre de verre, est fabriquée à partir de fins fils de verre et est largement utilisée pour sa résistance, sa légèreté et sa résistance à la corrosion. Elle est indispensable à des secteurs tels que la construction, l'automobile, l'aérospatiale, la marine, l'électronique et les télécommunications, pour des applications telles que l'isolation, les composites, les renforts et les fibres optiques.

Le marché des fibres de verre est segmenté par forme de produit, type de fibre, secteur d'utilisation final et géographie. Par forme de produit, le marché est segmenté en roving, mats, fils continus, fils, laine de verre et autres (fibre broyée et tissus). Par type de fibre, le marché est segmenté en verre E, verre S, verre E-CR, verre C et autres. Par secteur d'utilisation final, le marché est segmenté en bâtiment et construction, automobile, énergie éolienne, aérospatiale et défense, marine, sports et loisirs, et autres secteurs d'utilisation final (électronique). Le rapport couvre également la taille du marché et les prévisions pour le marché des fibres de verre dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Roving |

| Mats |

| Fils continus |

| Fils |

| Laine de verre |

| Autres (fibre broyée et tissus) |

| Verre E |

| Verre S |

| Verre E-CR |

| Verre C |

| Autres |

| Bâtiment et construction |

| Automobile |

| Énergie éolienne |

| Aérospatiale et défense |

| Marine |

| Sports et loisirs |

| Autres secteurs d'utilisation final (électronique) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Vietnam | |

| Malaisie | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Turquie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme de produit | Roving | |

| Mats | ||

| Fils continus | ||

| Fils | ||

| Laine de verre | ||

| Autres (fibre broyée et tissus) | ||

| Par type de fibre | Verre E | |

| Verre S | ||

| Verre E-CR | ||

| Verre C | ||

| Autres | ||

| Par secteur d'utilisation final | Bâtiment et construction | |

| Automobile | ||

| Énergie éolienne | ||

| Aérospatiale et défense | ||

| Marine | ||

| Sports et loisirs | ||

| Autres secteurs d'utilisation final (électronique) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Vietnam | ||

| Malaisie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Turquie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des fibres de verre d'ici 2031 ?

Il est prévu d'atteindre 10,75 millions de tonnes d'ici 2031, avec une croissance à un TCAC de 4,12 % sur la période 2026-2031.

Quel segment détient la plus grande part du marché des fibres de verre aujourd'hui ?

Le roving est en tête avec 33,45 % du volume mondial de 2025, soutenu par la demande de pales d'éoliennes.

Qu'est-ce qui stimule l'adoption des fibres de verre dans les véhicules électriques ?

Les constructeurs automobiles utilisent des composites à fils coupés et en roving pour réduire la masse des boîtiers de batteries de 20 à 25 %, prolongeant l'autonomie sans cellules supplémentaires.

Pourquoi le verre E-CR gagne-t-il en dynamique ?

Les pipelines à hydrogène nécessitent un renforcement résistant aux alcalis, et le verre E-CR prévient la fissuration par corrosion sous contrainte à une pression de service de 100 bar.

Quelle région connaît la croissance la plus rapide sur le marché des fibres de verre ?

L'Asie-Pacifique croît à un TCAC de 4,57 %, portée par les booms de la construction en Inde, au Vietnam et en Indonésie.

Les initiatives de durabilité modifient-elles la dynamique de l'offre ?

Oui, les pilotes de recyclage des pales, les fours à haute efficacité énergétique et les agents d'encollage biosourcés deviennent des critères de sélection des fournisseurs pour les équipementiers.

Dernière mise à jour de la page le: