Taille et parts du marché des composés de magnésium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.58 Milliards de dollars |

| Taille du Marché (2031) | 18.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composés de magnésium par Mordor Intelligence

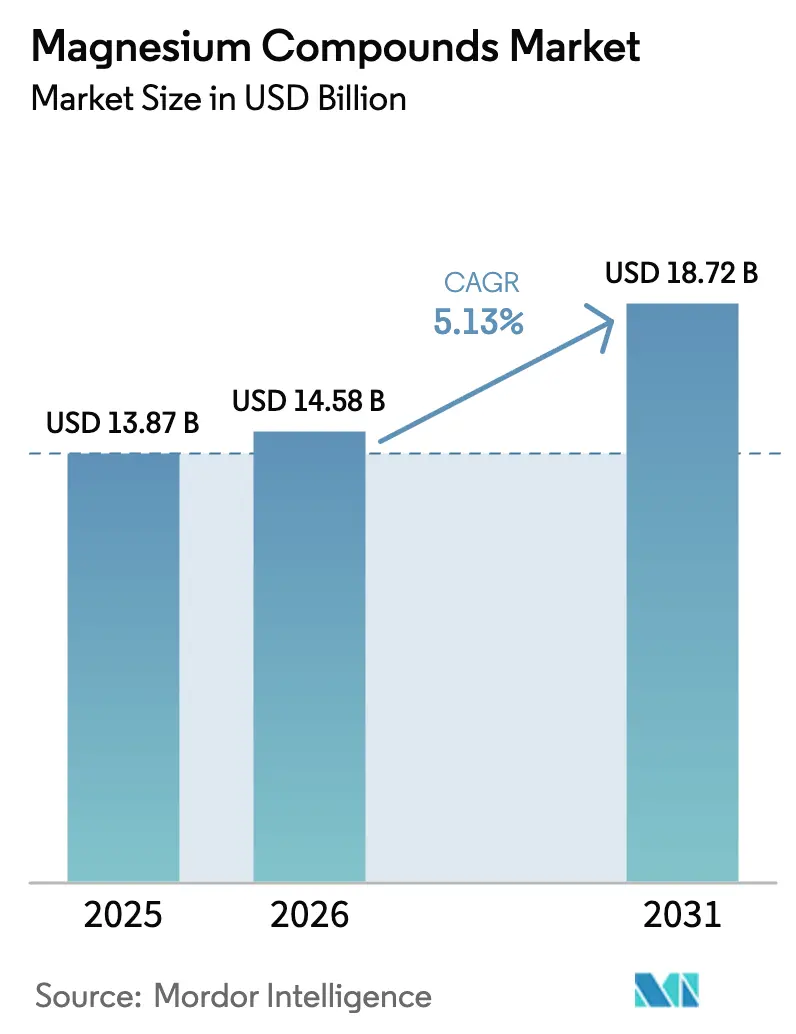

La taille du marché des composés de magnésium devrait s'étendre de 13,87 milliards USD en 2025 et 14,58 milliards USD en 2026 à 18,72 milliards USD d'ici 2031, enregistrant un CAGR de 5,13 % entre 2026 et 2031. La demande réfractaire continue de stimuler les volumes, mais la croissance la plus forte provient désormais des applications électriques et électroniques, car les réglementations en matière de sécurité incendie et les besoins en gestion thermique des batteries stimulent l'utilisation de l'hydroxyde de magnésium. La valorisation des saumures de dessalement réduit les coûts des matières premières en dessous de 200 USD par tonne au Moyen-Orient et en Australie, offrant aux matériaux issus de l'eau de mer une trajectoire de croissance de 6,18 % qui remet en question la domination des saumures naturelles. La sécurité de l'approvisionnement est montée en priorité dans les agendas des dirigeants depuis la faillite de US Magnesium en mars 2024, qui a éliminé le seul producteur primaire des États-Unis et a accru la dépendance aux exportations chinoises. Des projets d'électrolyse à faible émission de carbone en Europe et en Amérique du Nord attirent des contrats à prix premium de la part des acheteurs du secteur automobile et électronique désireux de décarboner.

Principaux enseignements du rapport

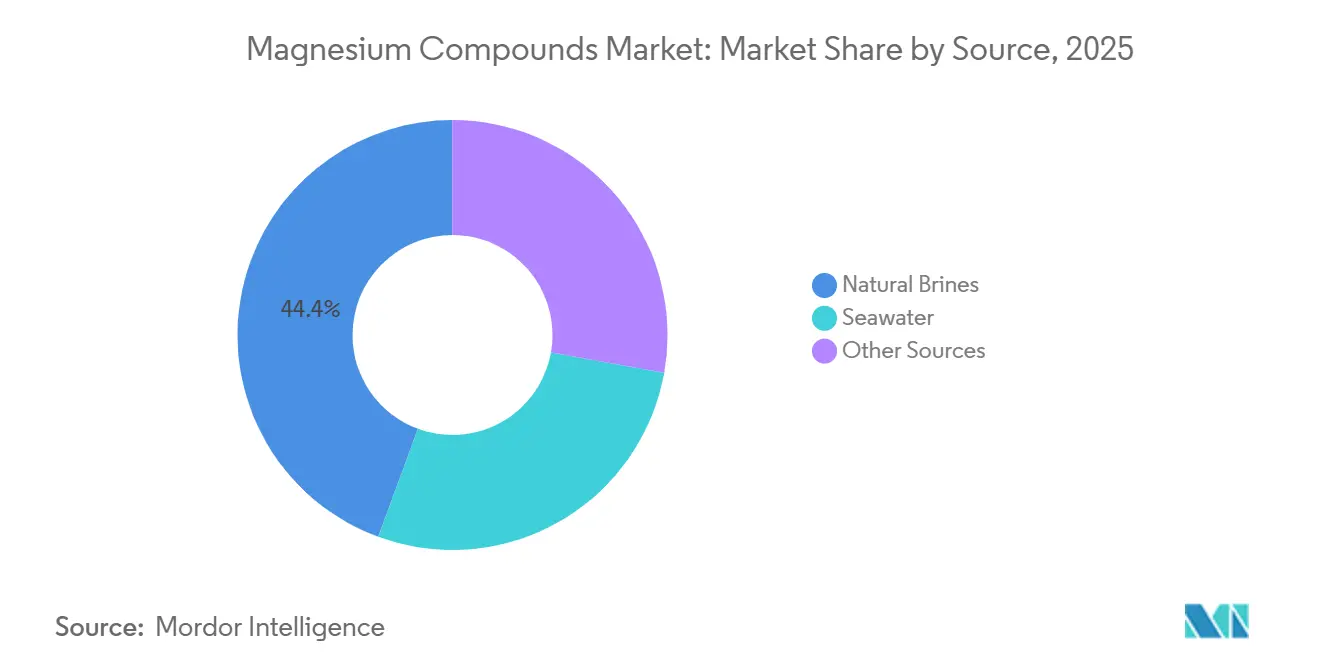

- Par source, les saumures naturelles représentaient 44,38 % de la part du marché des composés de magnésium en 2025, tandis que la production à base d'eau de mer est la source à la croissance la plus rapide avec un CAGR de 6,18 % jusqu'en 2031.

- Par type de produit, les produits chimiques inorganiques étaient en tête avec une part de revenus de 71,46 % en 2025 ; les sels de magnésium organiques enregistrent le CAGR projeté le plus élevé à 6,24 % jusqu'en 2031.

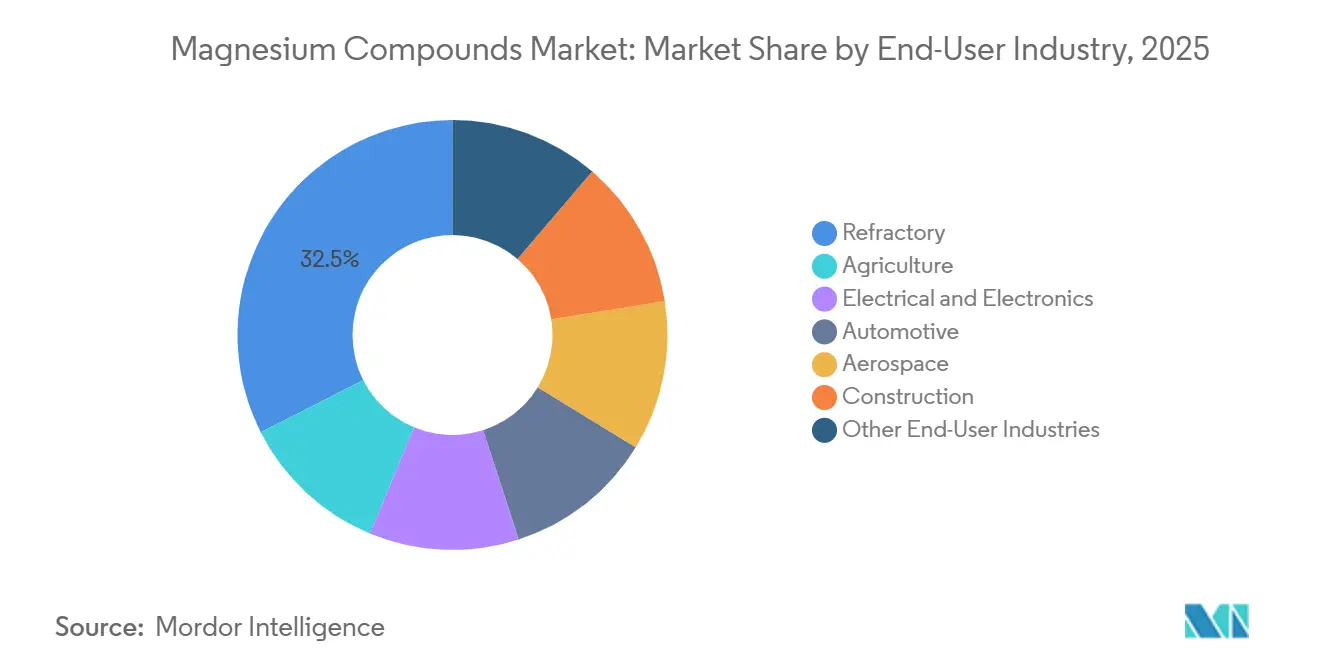

- Par secteur d'utilisation finale, les réfractaires détenaient 32,47 % de la taille du marché des composés de magnésium en 2025, tandis que l'électricité et l'électronique progressent à un CAGR de 6,31 % jusqu'en 2031.

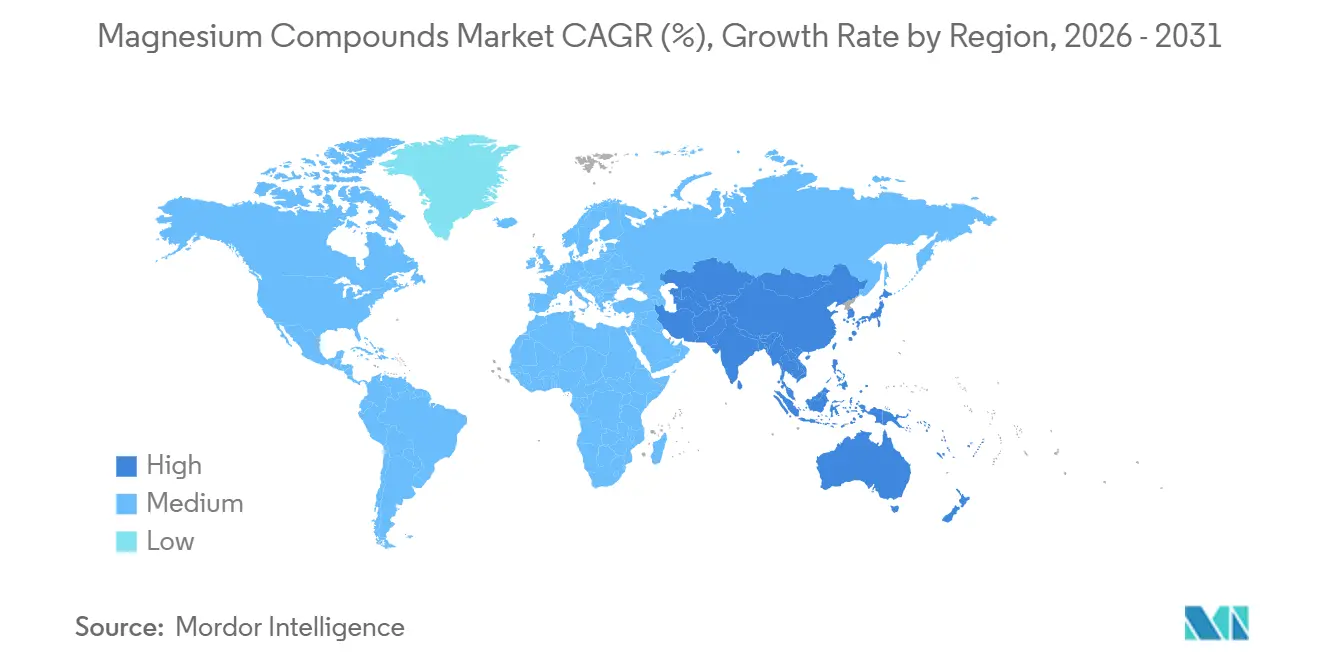

- Par géographie, l'Asie-Pacifique représentait 53,28 % de la valeur 2025, et avec 5,94 %, elle demeure le segment régional à l'expansion la plus rapide jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des composés de magnésium

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande réfractaire liée à la reprise de la production mondiale d'acier | +1.2% | Cœur Asie-Pacifique, répercussions vers l'Europe et le Moyen-Orient | Moyen terme (2-4 ans) |

| Normes strictes sur les eaux usées et les émissions de gaz de combustion stimulant les réactifs environnementaux à base de magnésium | +0.9% | Mondial, application anticipée en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Appauvrissement en magnésium des sols accélérant l'utilisation des sels de magnésium de qualité fertilisante | +0.7% | Amérique du Nord, Amérique du Sud, Asie-Pacifique | Long terme (≥ 4 ans) |

| Valorisation des saumures de dessalement permettant des matières premières de magnésium à très faible coût | +0.6% | Moyen-Orient, Australie, Californie | Moyen terme (2-4 ans) |

| Adoption rapide des ciments magnésium-phosphate à faible émission de carbone | +0.5% | Europe, Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande réfractaire liée à la reprise de la production mondiale d'acier

Début 2025, la production d'acier brut a enregistré une hausse en glissement annuel. Cependant, en 2024, les prix de la magnésie de qualité réfractaire ont baissé, un recul attribué aux stocks persistants élevés dans le Liaoning. Bien que les ajouts de capacité indiens aient reçu une approbation en 2024, ils devraient commencer à influencer les commandes réfractaires après le délai habituel de 18 à 24 mois. Les fours à arc électrique, représentant une part significative de la production mondiale d'acier, sont connus pour raccourcir la durée de vie des revêtements, augmentant ainsi la fréquence des remplacements de briques. RHI Magnesita a signalé une hausse de la consommation réfractaire en Asie, contrastant avec des volumes stagnants en Europe. Le marché des composés de magnésium est en position de bénéficier de cette situation, car les briques de magnésie sont essentielles pour résister aux chocs thermiques accrus associés aux opérations des fours à arc électrique.

Normes strictes sur les eaux usées et les émissions de gaz de combustion stimulant les réactifs environnementaux à base de magnésium

En avril 2024, l'Agence de protection de l'environnement des États-Unis a imposé une règle de captage du dioxyde de soufre pour les raffineurs primaires de magnésium, contraignant les usines à adopter des épurateurs à base d'oxyde de magnésium qui fonctionnent également comme systèmes de récupération de produits[1]Agence de protection de l'environnement des États-Unis, « Normes nationales d'émission pour les polluants atmosphériques dangereux », EPA.GOV. En 2025, l'Europe a imposé des limites plus strictes sur les rejets de phosphore dans les eaux usées municipales, favorisant l'hydroxyde de magnésium par rapport à la chaux en raison de sa capacité à réduire les volumes de boues. En 2025, Israel Chemicals a annoncé une augmentation des ventes de suspension d'hydroxyde de magnésium aux services publics de l'UE, attribuant ce succès à sa production certifiée ISO 14001. Avec des politiques similaires émergeant en Asie, il est de plus en plus attendu que les composés de magnésium de qualité environnementale commanderont des prix premium et capteront des volumes de marché supplémentaires.

Appauvrissement en magnésium des sols accélérant l'utilisation des sels de magnésium de qualité fertilisante

En 2024, les travaux de terrain du Département américain de l'agriculture ont révélé que les rendements du maïs et du soja diminuaient lorsque les niveaux de magnésium dans le sol tombaient en dessous de 50 ppm. Le problème s'est aggravé avec les régimes de fertilisation à haute teneur en potassium, amenant les agronomes à préconiser des applications de sulfate de magnésium en bande latérale. En 2025, TIMAB Magnesium a introduit un granulé d'oxyde enrobé qui a amélioré l'efficacité d'utilisation des nutriments lors d'essais sur le soja brésilien. Bien que les acheteurs d'engrais restent sensibles aux prix, la pénétration du marché des composés de magnésium est appelée à augmenter, portée par la prévalence croissante des services de télédétection et d'analyse des sols.

Valorisation des saumures de dessalement permettant des matières premières de magnésium à très faible coût

En 2024, les usines mondiales de dessalement rejetaient quotidiennement des saumures contenant du magnésium. Magrathea Metals, tirant parti de l'énergie éolienne côtière, extrait de l'hydroxyde de magnésium de l'eau de mer du Pacifique par électrolyse colocalisée. Verde Magnesium investit dans un projet roumain, visant à lancer une usine d'ici 2027. Cette installation est conçue pour se conformer aux réglementations de l'UE sur le mécanisme d'ajustement carbone aux frontières, affichant une faible empreinte carbone. Collectivement, ces initiatives élargissent le paysage des matières premières pour le secteur des composés de magnésium et contribuent à stabiliser les coûts des matières premières.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution sensible aux prix par des composés de calcium ou d'aluminium | -0.8% | Mondial, aigu en Asie du Sud et en Afrique | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement due à une production centrée sur la Chine | -0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Examen ESG de l'empreinte carbone de la voie Pidgeon | -0.5% | Asie-Pacifique, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution sensible aux prix par des composés de calcium ou d'aluminium dans plusieurs utilisations finales

Le carbonate de calcium coûte environ la moitié du prix de la magnésie légèrement calcinée et constitue la charge de référence lorsque l'ignifugation n'est pas une priorité[2]Service géologique des États-Unis, « Résumés des produits minéraux 2025 », USGS.GOV. En 2025, l'hydroxyde d'aluminium détenait une part dominante du marché mondial des ignifugeants, soutenu par des certifications de longue date. Bien que les budgets de construction en Inde et en Asie du Sud-Est privilégient la chaux d'approvisionnement local pour le traitement de l'eau, en optant pour celle-ci plutôt que pour l'hydroxyde de magnésium importé, des compromis de performance ont été notés. Ces choix économiques entraînent une déduction du CAGR de référence.

Volatilité de la chaîne d'approvisionnement due à une production centrée sur la Chine et aux coûts énergétiques

En 2024, les prix du charbon à Qinhuangdao ont fluctué, impactant les coûts de production, même si la province du Liaoning représentait une part significative des importations européennes de magnésie. Suite à la faillite de US Magnesium, les acheteurs se sont tournés vers les importations, désormais soumises à des droits de douane jusqu'en 2026. Fin 2024, les coûts de fret de Dalian à Rotterdam ont fortement augmenté, doublant de prix, la disponibilité des conteneurs étant compromise par les détournements en mer Rouge. Cette volatilité du marché érode la confiance des acheteurs, entraînant des retards dans les contrats à long terme et un frein à la croissance qui en résulte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : échelle des saumures naturelles face à la disruption de l'eau de mer

Les saumures naturelles représentaient 44,38 % du volume 2025 et demeurent la base à faible coût pour la magnésie de commodité, ancrée par les opérations de la mer Morte. La production dérivée de l'eau de mer, bien qu'elle représente aujourd'hui une part de l'ordre de la mi-dizaine en pourcentage, est appelée à une croissance annuelle de 6,18 % à mesure que les coûts d'électrolyse baissent et que les audits ESG favorisent sa plus faible empreinte carbone.

Le marché des composés de magnésium bénéficie de cette double structure car les produits de haute pureté peuvent être obtenus à partir de l'eau de mer sans déplacer les actifs d'évaporation de saumure à grande échelle. Magrathea Metals a démontré que les coûts d'exploitation de l'eau de mer sont déjà inférieurs à ceux de la saumure du Grand Lac Salé lors d'essais pilotes. Si les projets côtiers se reproduisent à grande échelle, les fournisseurs de commodités pourraient réorienter l'excédent de capacité de saumure vers les qualités réfractaires tandis que les usines d'eau de mer servent les acheteurs de l'électronique et de la pharmacie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : les produits organiques progressent dans la chaîne de valeur

Les produits chimiques inorganiques représentaient 71,46 % des revenus en 2025, soutenus par les briques réfractaires, les réactifs environnementaux et les engrais. Les composés organiques de magnésium ont progressé de 6,24 % par an car les médicaments homologués par la FDA s'appuient sur le stéarate de magnésium, tandis que les marques de nutraceutiques commercialisent des formes chélatées à des prix premium.

La taille du marché des composés de magnésium liée aux qualités organiques est modeste mais rentable. En 2025, les prix du stéarate de qualité pharmaceutique restent élevés, principalement en raison des obstacles à l'entrée posés par la certification BPF. L'oxyde à libération contrôlée de TIMAB brouille la frontière inorganique-organique en ajoutant une technologie d'enrobage qui améliore l'efficacité d'utilisation des nutriments.

Par secteur d'utilisation finale : l'électronique dépasse les réfractaires

Les réfractaires représentaient 32,47 % de la demande 2025, liés aux cycles de l'acier et du ciment. Les applications électriques et électroniques progressent désormais à 6,31 % par an, portées par les normes anti-incendie sans halogène dans les batteries de véhicules électriques et les besoins en conductivité thermique des équipements 5G.

La part du marché des composés de magnésium pour l'hydroxyde ignifuge s'élargira à mesure que les régulateurs renforceront les règles sur les additifs bromés. En 2025, les fabricants japonais ont augmenté leurs achats d'oxyde de magnésium de qualité semiconducteur, soulignant un glissement vers l'approvisionnement en fournitures de haute pureté.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait 53,28 % de la valeur 2025 et devrait croître de 5,94 % jusqu'en 2031 malgré le gel des capacités du Liaoning. Les nouveaux projets sidérurgiques indiens et les exportations de qualité spéciale japonaises compensent le ralentissement de la construction chinoise.

Après la fermeture du Grand Lac Salé, l'Amérique du Nord a fait face à un approvisionnement plus tendu mais a maintenu une part de marché significative. Malgré les droits de douane sur les importations, les acheteurs sont toujours prêts à payer une prime pour des approvisionnements non chinois. Ce scénario ouvre la voie à l'essor des projets d'eau de mer le long de la côte Pacifique.

La part de marché de l'Europe dépend largement des opérations de Nedmag B.V. aux Pays-Bas et de la future usine Verde Magnesium. Prévue pour être lancée dans les prochaines années, cette usine est en passe de réduire la dépendance aux importations de l'Europe. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient, portés par les besoins en engrais brésiliens et les projets de saumure dans le Conseil de coopération du Golfe (CCG), représentent ensemble une part notable du marché.

Paysage concurrentiel

Le marché des composés de magnésium est de nature fragmentée. Les nouveaux entrants à faible émission de carbone font des progrès significatifs. Verde Magnesium a obtenu un financement pour une voie d'électrolyse inférieure à 5 kg de CO₂ en Roumanie. En Californie, Magrathea Metals mène un projet pilote alimenté par l'énergie éolienne côtière. Tateho Chemical Industries Co.,Ltd et Ube Material Industries ont établi leur domination dans les oxydes de qualité semiconducteur, grâce à leur capacité à respecter systématiquement les spécifications d'impureté inférieures à 10 ppm. Les brevets liés à la valorisation des saumures et à l'électrodialyse ont augmenté. Les entreprises chinoises sont à l'avant-garde des méthodes d'extraction en vrac, tandis que les entités japonaises se concentrent sur la synthèse d'oxyde de haute pureté. Ces développements suggèrent un marché des composés de magnésium divisé : les volumes de commodités bénéficient des économies d'échelle, tandis que les qualités spéciales s'orientent vers l'innovation de procédés.

Leaders du secteur des composés de magnésium

RHI Magnesita

Magnezit Group

Grecian Magnesite

Martin Marietta Magnesia Specialties

Israel Chemicals Ltd. (ICL)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Verde Magnesium, une initiative stratégique dans le cadre de la loi de l'UE sur les matières premières critiques, est sur le point de marquer le retour de l'Europe à la production de magnésium après une interruption de 25 ans, en défendant une méthode d'extraction durable et à faible émission de carbone. Le projet Verde Magnesium se rapproche de la relance de la production de métal magnésium en Europe.

- Avril 2024 : PMAP Mine Water Corp et Baymag Inc. ont signé une lettre d'intention pour co-développer des systèmes d'oxyde de magnésium contrôlés par intelligence artificielle pour le traitement des eaux usées minières, visant la conformité avec les nouveaux plafonds de polluants de l'Agence de protection de l'environnement des États-Unis.

Portée du rapport sur le marché mondial des composés de magnésium

Le magnésium forme un certain nombre de composés utiles dans l'industrie et la biologie, tels que le carbonate de magnésium, le chlorure de magnésium, le citrate de magnésium, l'hydroxyde de magnésium et d'autres. Le magnésium et les composés de magnésium sont produits à partir d'eau salée, de saumures de puits, de saumures lacustres, de bitterns et de minéraux. Les composés de magnésium ont un large éventail d'applications dans l'agriculture, la santé, la chimie, la construction et d'autres secteurs.

Le marché des composés de magnésium est segmenté par source, type de produit, secteur d'utilisation finale et géographie. Par source, le marché est segmenté en eau de mer, saumures naturelles et autres sources. Par type de produit, le marché est segmenté en produits chimiques inorganiques et produits chimiques organiques. Par secteur d'utilisation finale, le marché est segmenté en agriculture, électricité et électronique, automobile, aérospatiale, construction, réfractaires et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions dans 16 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (USD).

| Eau de mer |

| Saumures naturelles |

| Autres sources |

| Produits chimiques inorganiques |

| Produits chimiques organiques |

| Agriculture |

| Électricité et électronique |

| Automobile |

| Aérospatiale |

| Construction |

| Réfractaires |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Océanie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Eau de mer | |

| Saumures naturelles | ||

| Autres sources | ||

| Par type de produit | Produits chimiques inorganiques | |

| Produits chimiques organiques | ||

| Par secteur d'utilisation finale | Agriculture | |

| Électricité et électronique | ||

| Automobile | ||

| Aérospatiale | ||

| Construction | ||

| Réfractaires | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Océanie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des composés de magnésium en 2026 ?

La taille du marché des composés de magnésium est de 14,58 milliards USD en 2026 et devrait atteindre 18,72 milliards USD d'ici 2031, enregistrant un CAGR de 5,13 %.

Quel segment connaît la croissance la plus rapide dans les composés de magnésium ?

Les utilisations finales électriques et électroniques affichent la croissance la plus élevée avec un CAGR de 6,31 %, portées par les applications ignifuges et les batteries.

Quelle part les saumures naturelles détiennent-elles dans l'approvisionnement mondial ?

Les saumures naturelles ont contribué à hauteur de 44,38 % de la production mondiale en 2025.

Quelles tendances réglementaires affectent la demande d'hydroxyde de magnésium ?

Des règles plus strictes sur les eaux usées et les émissions de gaz de combustion, telles que le mandat de l'Agence de protection de l'environnement des États-Unis pour un captage de 99,5 % du SO₂, accélèrent l'adoption de l'hydroxyde de magnésium dans les applications environnementales.

Dernière mise à jour de la page le: