Taille et part du marché des plastiques techniques en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

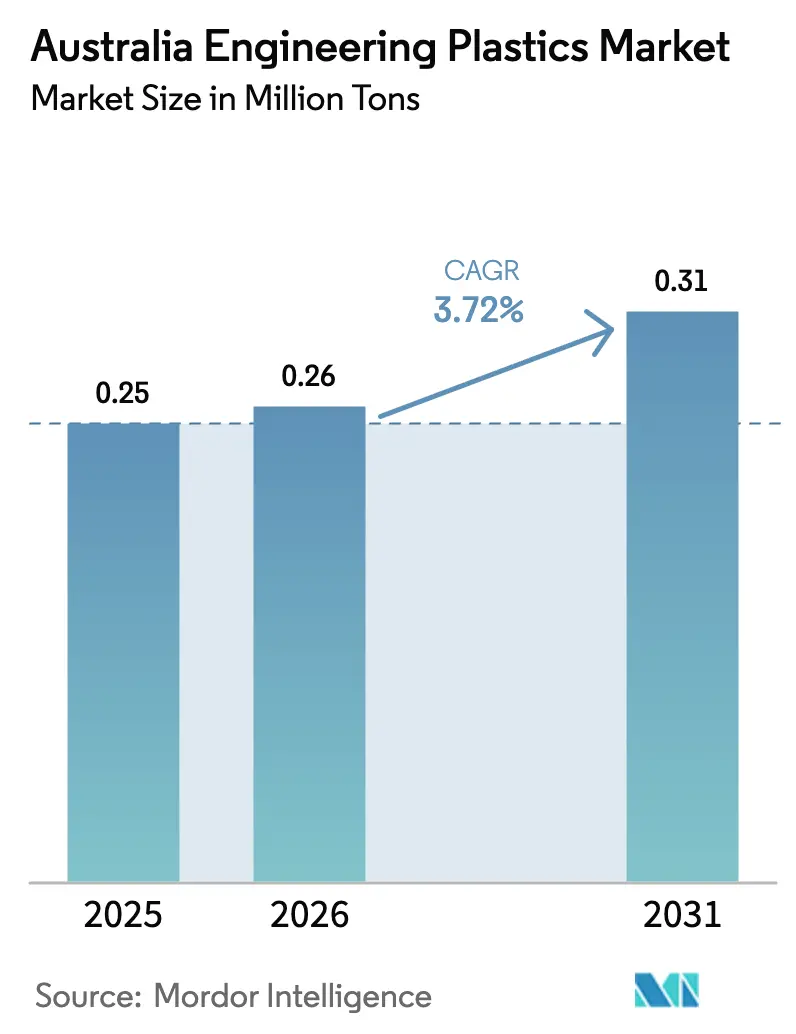

| Taille du marché de l'année de base (2025) | 0.25 Millions de tonnes |

| Volume du Marché (2026) | 0.26 Millions de tonnes |

| Volume du Marché (2031) | 0.31 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques techniques en Australie par Mordor Intelligence

La taille du marché des plastiques techniques en Australie était évaluée à 0,25 million de tonnes en 2025 et devrait progresser de 0,26 million de tonnes en 2026 pour atteindre 0,31 million de tonnes d'ici 2031, à un TCAC de 3,72 % au cours de la période de prévision (2026-2031). L'intensification des achats de défense dans le cadre du programme de sous-marins AUKUS d'une valeur de 330 milliards AUD, les exigences en matière de contenu recyclé dans l'emballage et l'électrification des transports soutiennent conjointement des gains de volume réguliers, même si l'intensification de la concurrence des importations limite le pouvoir de fixation des prix. Les programmes d'allègement des véhicules automobiles accélèrent la demande de polymères haute température, tandis que la miniaturisation de l'électronique suscite un intérêt pour les grades de moulage à tolérances serrées. Les exigences obligatoires de 30 à 65 % de contenu recyclé en PET contraignent les transformateurs à revoir leurs formulations autour d'un réseau de recyclage national qui ne fonctionne encore qu'à 58 % de sa capacité, créant des déséquilibres d'approvisionnement qui favorisent les acteurs intégrés. Parallèlement, les fluctuations des prix des matières premières liées à la volatilité des devises compriment les marges des transformateurs, et la fermeture de Qenos en 2024 accroît l'exposition aux fournisseurs offshore. Les partenariats stratégiques entre producteurs de matériaux et recycleurs — illustrés par l'usine d'enzymes de Samsara Eco — signalent un virage vers des modèles d'affaires circulaires qui pourraient remodeler la dynamique concurrentielle au cours de la prochaine décennie.

Points clés du rapport

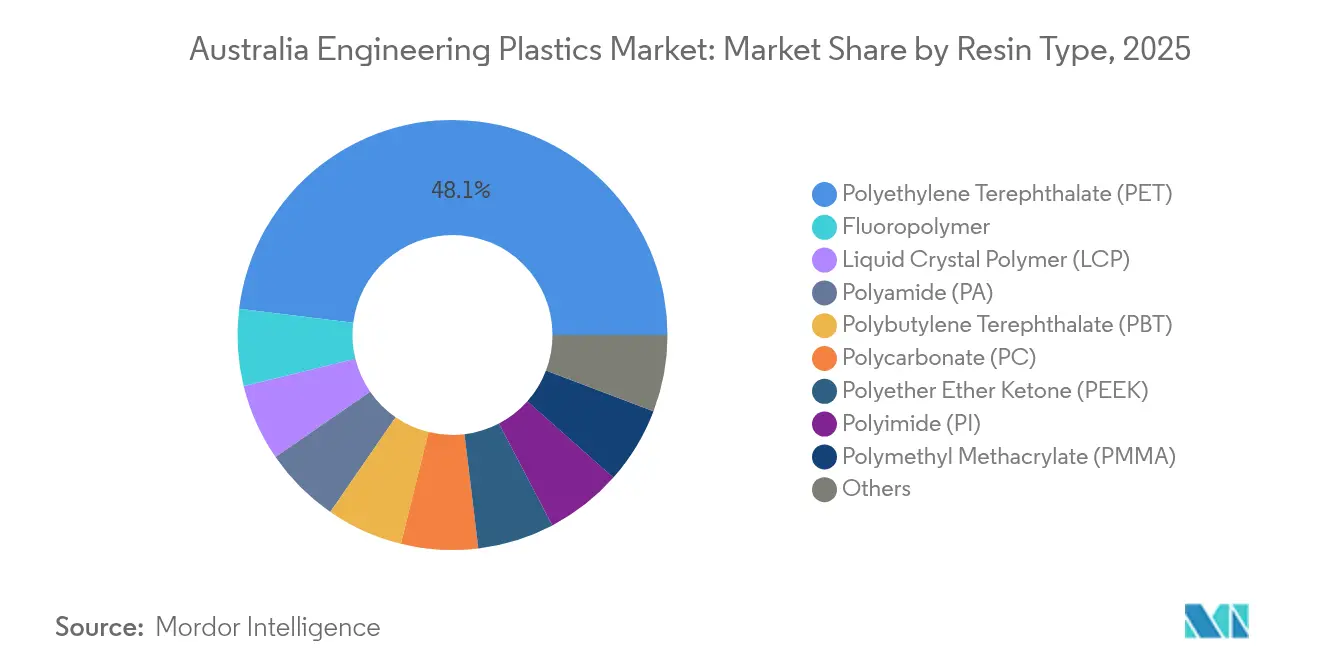

- Par type de résine, le polytéréphtalate d'éthylène représentait 48,05 % de la part du marché des plastiques techniques en Australie en 2025, tandis que les copolymères de styrène devraient se développer à un TCAC de 6,17 % jusqu'en 2031.

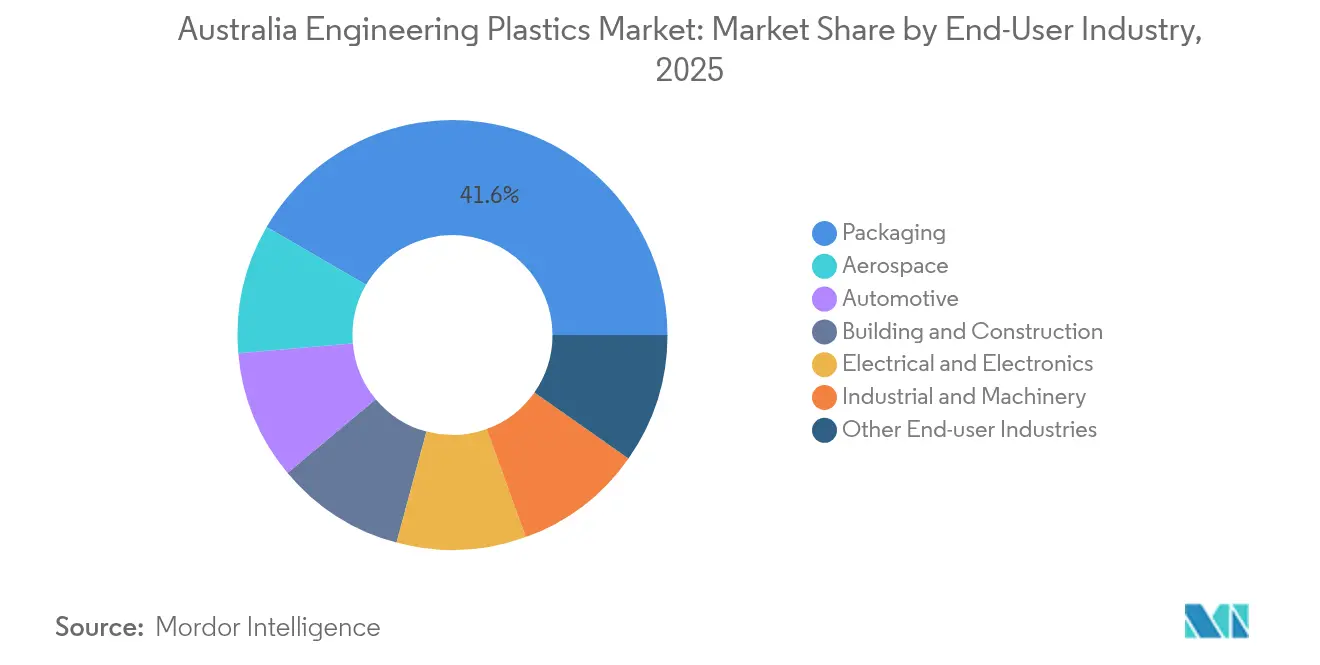

- Par industrie utilisatrice finale, l'emballage était en tête avec 41,62 % de la taille du marché des plastiques techniques en Australie en 2025 ; le secteur aérospatial progresse à un TCAC de 6,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des plastiques techniques en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Allègement automobile et adoption rapide des véhicules électriques | +0.80% | Victoria, Australie-Méridionale | Moyen terme (2-4 ans) |

| Expansion de la base de fabrication électrique et électronique | +0.60% | Victoria, Nouvelle-Galles du Sud, Queensland | Moyen terme (2-4 ans) |

| Programme gouvernemental d'infrastructures et de construction | +0.50% | National ; accent sur l'ouest de Sydney et la Bruce Highway | Court terme (≤ 2 ans) |

| Croissance des emballages alimentaires et pharmaceutiques haute performance | +0.40% | National | Long terme (≥ 4 ans) |

| Émergence de composites de qualité défense et spatiale | +0.70% | Australie-Méridionale, Australie-Occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Allègement automobile et adoption rapide des véhicules électriques

La demande sur le marché des plastiques techniques en Australie s'accélère à mesure que les constructeurs automobiles se préparent à un parc dans lequel 97 % des véhicules légers pourraient être électriques d'ici 2050. Les reconceptions de modèles substituent les métaux par des plastiques techniques, chaque kilogramme économisé permettant potentiellement d'étendre l'autonomie de conduite de 2 à 3 km. Les boîtiers de gestion thermique, les enceintes de batteries et les connecteurs de précision spécifient de plus en plus des polyamides haute température et des polycarbonates capables de contenir des électrolytes inflammables et de résister à des températures de fonctionnement allant jusqu'à 150 °C. Les incitations gouvernementales en faveur de l'assemblage local de véhicules suscitent un intérêt pour l'approvisionnement en résine à proximité, positionnant les compoundeurs nationaux pour capter les gains de substitution aux importations. Les démonstrations de recharge bidirectionnelle amplifient les exigences en matière de grades ignifuges à haute résistance diélectrique.

Expansion de la base de fabrication électrique et électronique

La production croissante des pôles électroniques de Victoria, de Nouvelle-Galles du Sud et du Queensland élève la demande de composés de spécialité. La miniaturisation pousse les tolérances en dessous de 30 µm, favorisant le sulfure de polyphénylène à faible gauchissement et les polymères à cristaux liquides qui maintiennent la résistance diélectrique dans des plages de fonctionnement allant de -40 °C à 150 °C. Le déploiement des réseaux 5G à petites cellules nécessite des boîtiers conformes UL94 V-0 qui n'atténuent pas les signaux radio, tandis que les déploiements de compteurs intelligents requièrent des mélanges de polycarbonate stabilisés aux UV pour une durée de vie extérieure de 20 ans. Les marques locales imposent de plus en plus des programmes de reprise, récompensant les fournisseurs capables de boucler la boucle matière grâce à la récupération des rebuts post-industriels.

Programme gouvernemental d'infrastructures et de construction

Le programme fédéral de travaux 2025-26 de 17,1 milliards AUD alloue des fonds aux corridors de transport de la Bruce Highway et de l'ouest de Sydney, spécifiant des conduits de câbles, des appareils d'appui de pont et des écrans antibruit transparents fabriqués en plastiques techniques[1]Département australien des infrastructures du gouvernement australien, « Programme d'investissement dans les infrastructures », infrastructure.gov.au . Les tunnels de la centrale hydroélectrique par pompage Snowy 2.0 s'appuient sur des revêtements de polyamide résistants à la corrosion pour se défendre contre le limon abrasif. Les façades préfabriquées intégrant des panneaux de vitrage en polycarbonate réduisent la main-d'œuvre sur site et les coûts de transport de 25 %, renforçant l'adoption dans les constructions à plusieurs étages. Les nouvelles directives de passation de marchés stipulent désormais des seuils minimaux de contenu recyclé, orientant les commandes vers des fournisseurs capables de certifier la traçabilité.

Croissance des emballages alimentaires et pharmaceutiques haute performance

Les seuils obligatoires de 30 à 65 % de contenu recyclé pour les emballages PET, HDPE et PP entrent en vigueur en 2025, remodelant l'approvisionnement des transformateurs et l'économie des procédés[2]Organisation australienne du pacte d'emballage, « Objectifs de contenu recyclé », packagingcovenant.org.au . Les limites de migration de Food Standards Australia New Zealand restreignent l'utilisation de matières premières recyclées dépourvues de certification de pureté, favorisant des technologies telles que la dépolymérisation enzymatique pour fournir des chaînes de polymères de qualité vierge. Les plaquettes thermoformées pharmaceutiques migrent vers des stratifiés de copolymère d'oléfine cyclique, combinant barrières à l'humidité et résistance à la stérilisation gamma. Au fur et à mesure que la population vieillit, les volumes de prescriptions augmentent, stimulant la demande d'emballages pharmaceutiques durables qui protègent les principes actifs tout au long des longues chaînes d'approvisionnement vers les régions éloignées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières et fluctuations des taux de change | –0.9% | Chaînes d'approvisionnement dépendantes des importations | Court terme (≤ 2 ans) |

| Afflux d'importations asiatiques à bas prix | –0.7% | National ; grades de commodité | Moyen terme (2-4 ans) |

| Insuffisance des capacités de recyclage | –0.3% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières et fluctuations des taux de change

Les coûts de l'éthylène et du propylène évoluent avec les fondamentaux mondiaux du pétrole et de la naphta, et chaque dépréciation de 10 % de l'AUD par rapport à l'USD peut faire augmenter les coûts des résines jusqu'à 8 % pour les transformateurs locaux. Les achats au comptant comblent le vide laissé par la sortie de Qenos, exposant les acheteurs aux pics de prix des marchés de référence asiatiques. Les transformateurs de taille plus modeste peinent à couvrir leur exposition, ce qui comprime le fonds de roulement et retarde les mises à niveau des équipements qui pourraient améliorer la compétitivité.

Afflux d'importations asiatiques à bas prix

Les usines chinoises, malaisiennes et vietnamiennes mises en service après 2023 inondent le marché australien de PBT et d'ABS de qualité commodité affichant des prix 15 à 20 % inférieurs aux offres nationales. Les acteurs sans avantage d'échelle se reconvertissent vers des opérations de compoundage de niche ou des offres groupées de services techniques. Cependant, les producteurs étrangers construisent désormais des dépôts de distribution à Sydney et à Melbourne, érodant progressivement les avantages de délai de livraison détenus par les distributeurs locaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination du PET confrontée à la perturbation du recyclage

Le polytéréphtalate d'éthylène représentait 48,05 % de la part du marché des plastiques techniques en Australie en 2025. Les producteurs dotés d'installations de dépolymérisation intégrées attirent les embouteilleurs à la recherche d'une certification en boucle fermée, tandis que les transformateurs sans accès au rPET de qualité alimentaire risquent une érosion des marges dans un environnement sensible aux prix. Les copolymères de styrène — ABS et SAN — affichent l'expansion la plus rapide à un TCAC de 6,17 %, portés par les garnitures intérieures de véhicules électriques, les cadres d'infodivertissement et les boîtiers de dispositifs médicaux. Pendant ce temps, le polycarbonate maintient sa part dans le vitrage automobile malgré la concurrence des prix asiatiques, et le polyamide progresse dans les conduits d'aéronefs où le PA 12 chargé à 30 % de fibres de verre remplace l'aluminium pour réduire le poids de 40 %.

Des innovations telles que les polymères à cristaux liquides pour les cadres d'antennes 5G et le polyéther éther cétone (PEEK) dans les outils miniers de fond de trou illustrent l'élargissement du champ des résines haut de gamme. L'utilisation de fluoropolymères reste de niche mais rentable, avec une demande dans les lignes d'alimentation en gaz de gravure de semi-conducteurs où moins de 1 ppb d'extractibles sont autorisés. Le polyoxyméthylène reste pertinent pour les engrenages de précision dans les équipements du secteur des ressources, son faible coefficient de frottement surpassant les alternatives métalliques dans les environnements poussiéreux.

Par industrie utilisatrice finale : le leadership de l'emballage défié par la dynamique aérospatiale

L'emballage a conservé une part de 41,62 % de la taille du marché des plastiques techniques en Australie en 2025, mais l'élan prospectif se tourne vers l'aérospatiale, dont la croissance est prévue à un TCAC de 6,63 % jusqu'en 2031. Les sous-traitants de la défense s'approvisionnant pour le projet de sous-marins AUKUS exigent du polyétherimide et du polyamide haute température pour des composants exposés à des environnements d'eau de mer à 200 °C. Les liners de réservoirs de pression composite pour la propulsion de fusées alimentent un secteur spatial national naissant soutenu par la plateforme de lancement léger de Gilmour Space. L'adoption automobile se renforce également ; les boîtiers de batteries moulés en PP-GF30 ignifuge réduisent la masse de 20 kg par véhicule, contribuant aux objectifs d'autonomie dans le cadre des futures réglementations sur les émissions moyennes de CO₂ du parc. Dans le bâtiment et la construction, les écrans antibruit en polycarbonate transparent spécifiés pour le projet WestConnex offrent une atténuation de 12 dB tout en réduisant l'acier de construction de 15 %.

Les fabricants électriques et électroniques adoptent du PBT ignifuge sans halogène pour les boîtiers et connecteurs de compteurs intelligents, bénéficiant de la proximité de la chaîne d'approvisionnement avec les marchés de consommation des États de l'est. La machinerie industrielle conserve une croissance fiable, bien que plus lente, tirée par la demande de remplacement dans la ceinture minière pour des composants résistants à l'abrasion qui résistent à l'infiltration de poussière rouge et aux boues corrosives.

Analyse géographique

Victoria ancre la demande avec son pôle automobile historique et le port de Melbourne facilitant les importations de résines. Les remises sur la taxe sur les salaires de l'État incitent les mouleurs à se co-localiser avec les lignes d'assemblage de véhicules électriques, réduisant les délais pour les pièces de garniture intérieure. La Nouvelle-Galles du Sud suit, portée par le pôle d'emballage de Sydney et les entreprises de dispositifs médicaux en forte croissance dans le couloir de Macquarie Park. Les exportations de ressources du Queensland soutiennent la consommation d'équipements industriels, tandis que les mises à niveau des infrastructures hydrauliques dans les zones régionales s'appuient sur de grandes canalisations en HDPE sous pression. L'Australie-Occidentale reste un marché spécialisé caractérisé par de longs délais ; l'éloignement de Perth protège paradoxalement les distributeurs locaux de certaines concurrences asiatiques sur les prix, permettant la répercussion des surcharges de fret.

La capacité de recyclage est inégale : Victoria exploite la plus grande usine australienne de recyclage de bouteilles en PET en PET, tandis que le Territoire du Nord dépend de l'expédition interétatique de flocons post-consommation, augmentant les émissions de transport et les coûts de conformité. Les taxes environnementales des États diffèrent, le programme de consigne sur les contenants d'Australie-Méridionale atteignant un taux de récupération de 76 %, surpassant le taux de 67 % de la Nouvelle-Galles du Sud. Ces disparités influencent les décisions de localisation des transformateurs à mesure que les mandats se resserrent. Les voies commerciales ont leur importance : les conteneurs de 40 pieds de Shanghai à Melbourne ont un transit moyen de 14 jours, contre 24 jours vers Fremantle via Singapour, ce qui influe sur les stratégies d'inventaire en flux tendu. La sophistication de la couverture des risques de change varie également selon les régions ; les PME du Queensland achètent souvent des résines au comptant en AUD, tandis que les groupes multi-États négocient des contrats indexés en USD avec des clauses de swap intégrées pour atténuer le risque de change.

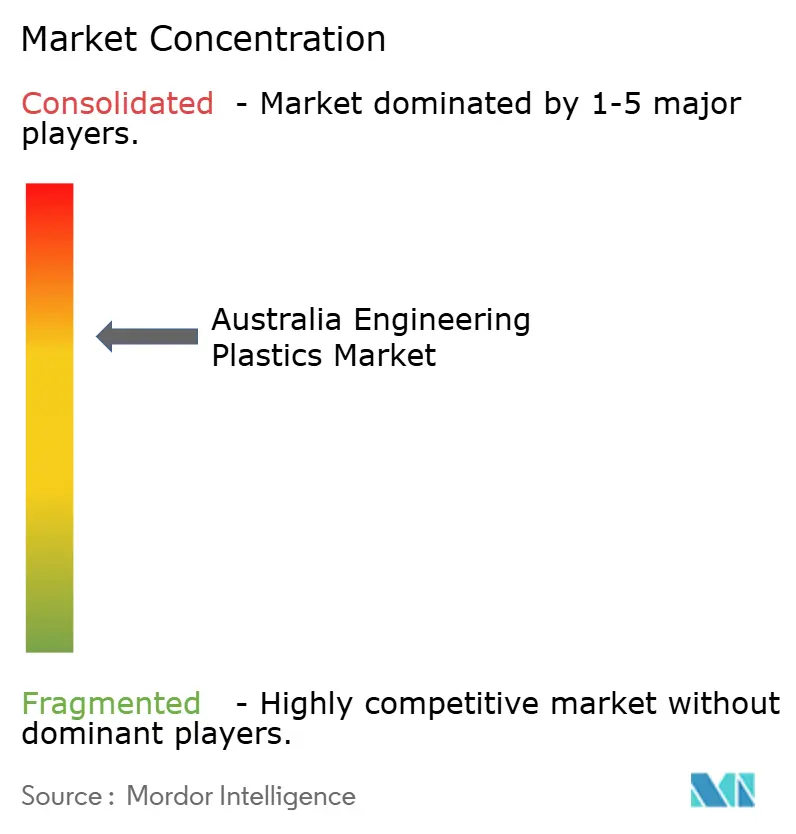

Paysage concurrentiel

Le marché des plastiques techniques en Australie reste modérément fragmenté. Les grands acteurs mondiaux tels que BASF et SABIC s'appuient sur des méga-usines asiatiques pour approvisionner les clients australiens, en intégrant des portails de commande numérique qui compressent les cycles de cotation d'une semaine à 24 heures. Les distributeurs locaux Ixom et Dotmar Engineering Plastics se différencient grâce à des laboratoires de développement d'applications à Melbourne et Brisbane qui co-conçoivent des pièces avec les équipementiers.

Les capacités d'économie circulaire émergent comme des leviers concurrentiels clés. Le partenariat de dépolymérisation enzymatique de Samsara Eco avec Lululemon permet aux propriétaires de marques de boucler les boucles matières et de sécuriser le rPET à une qualité prévisible, défiant les acteurs pétrochimiques en place qui manquent d'actifs de recyclage. Pendant ce temps, la ligne de polypropylène de Viva Energy à Geelong reste la dernière source nationale de résine en vrac du pays, offrant une sécurité d'approvisionnement qui commandait une prime de prix de 7 % en 2025.

Les partenariats stratégiques se multiplient. Le programme mondial de chaîne d'approvisionnement de Northrop Grumman canalise 67 millions USD vers des mises à niveau de capacité chez les mouleurs PME, cimentant des accords d'enlèvement de résine à long terme. L'expansion de Moog Australia comprend des cuissons composites en autoclave, stimulant la demande de pré-imprégnés de polyimide haute température. Les acteurs incapables d'offrir une traçabilité de qualité aérospatiale font face à un déplacement malgré leurs liens historiques avec les clients.

Leaders de l'industrie des plastiques techniques en Australie

Arkema

BASF

Covestro AG

Mitsubishi Chemical Corporation

SABIC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Septembre 2025 : Samsara Eco a ouvert une installation de recyclage de 20 000 tonnes à Jerrabomberra, en Nouvelle-Galles du Sud, utilisant des procédés enzymatiques pour décomposer les polymères mixtes. Équipée de sa technologie innovante EosEco, l'installation utilise des enzymes conçues par intelligence artificielle pour dépolymériser des plastiques tels que le nylon 6,6 et le PET en monomères bruts réutilisables pour la fabrication.

- Mai 2025 : Viva Energy a traité plus de 9,5 tonnes d'huile de pyrolyse plastique (PPO) dans sa raffinerie de Geelong, démontrant le potentiel de l'installation pour les opérations de déchets plastiques à grande échelle en Australie. La raffinerie de Geelong, l'une des deux seules raffineries de pétrole opérationnelles du pays, traite jusqu'à 120 000 barils de pétrole par jour et produit des produits tels que le polypropylène.

Périmètre du rapport sur le marché des plastiques techniques en Australie

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et la machinerie, l'emballage sont couverts comme segments par industrie utilisatrice finale. Le fluoropolymère, le polymère à cristaux liquides (LCP), le polyamide (PA), le polytéréphtalate de butylène (PBT), le polycarbonate (PC), le polyéther éther cétone (PEEK), le polytéréphtalate d'éthylène (PET), le polyimide (PI), le polyméthacrylate de méthyle (PMMA), le polyoxyméthylène (POM), les copolymères de styrène (ABS et SAN) sont couverts comme segments par type de résine.| Fluoropolymère | Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Fluorure de polyvinyle (PVF) | |

| Fluorure de polyvinylidène (PVDF) | |

| Autres sous-types de résines | |

| Polymère à cristaux liquides (LCP) | |

| Polyamide (PA) | Aramide |

| Polyamide (PA) 6 | |

| Polyamide (PA) 66 | |

| Polyphtalamide | |

| Polytéréphtalate de butylène (PBT) | |

| Polycarbonate (PC) | |

| Polyéther éther cétone (PEEK) | |

| Polytéréphtalate d'éthylène (PET) | |

| Polyimide (PI) | |

| Polyméthacrylate de méthyle (PMMA) | |

| Polyoxyméthylène (POM) | |

| Copolymères de styrène (ABS, SAN) |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres industries utilisatrices finales |

| Par type de résine | Fluoropolymère | Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène propylène fluoré (FEP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Fluorure de polyvinyle (PVF) | ||

| Fluorure de polyvinylidène (PVDF) | ||

| Autres sous-types de résines | ||

| Polymère à cristaux liquides (LCP) | ||

| Polyamide (PA) | Aramide | |

| Polyamide (PA) 6 | ||

| Polyamide (PA) 66 | ||

| Polyphtalamide | ||

| Polytéréphtalate de butylène (PBT) | ||

| Polycarbonate (PC) | ||

| Polyéther éther cétone (PEEK) | ||

| Polytéréphtalate d'éthylène (PET) | ||

| Polyimide (PI) | ||

| Polyméthacrylate de méthyle (PMMA) | ||

| Polyoxyméthylène (POM) | ||

| Copolymères de styrène (ABS, SAN) | ||

| Par industrie utilisatrice finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et construction | ||

| Électrique et électronique | ||

| Industrie et machinerie | ||

| Emballage | ||

| Autres industries utilisatrices finales | ||

Définition du marché

- Industrie utilisatrice finale - L'emballage, l'électrique et l'électronique, le bâtiment et la construction, et les autres industries sont les industries utilisatrices finales considérées dans le cadre du marché des plastiques techniques.

- Résine - Dans le cadre de l'étude, la consommation de résines vierges telles que le fluoropolymère, le polycarbonate, le polytéréphtalate d'éthylène, le polytéréphtalate de butylène, le polyoxyméthylène, le polyméthacrylate de méthyle, les copolymères de styrène, le polymère à cristaux liquides, le polyéther éther cétone, le polyimide et le polyamide sous leurs formes primaires est prise en compte. Le recyclage est traité séparément dans son chapitre individuel.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail exigeants. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les paliers, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont assemblés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une haute résistance à la traction et aux chocs. Les rambardes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec décollé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont résistants mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour la fibre d'aramide, qui était à l'origine une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, durabilité et élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé en bouteille ou en contenant en polytéréphtalate d'éthylène (PET). |

| Compoundage de plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour atteindre les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | C'est une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui créent des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères constituée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et deviennent durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très diverses et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, traitée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (industrielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts principaux. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin d'élaborer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un réseau étendu d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement