Taille et part du marché de l'intégration et de la gestion des services

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

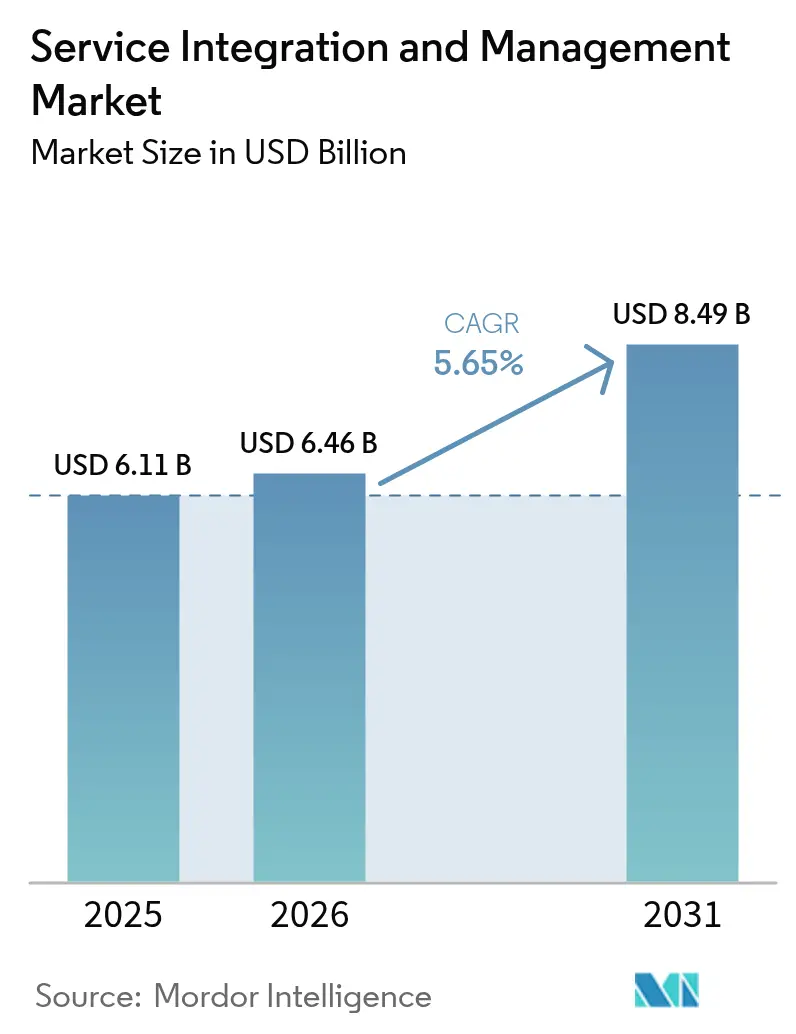

| Taille du Marché (2026) | 6.46 Milliards de dollars |

| Taille du Marché (2031) | 8.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

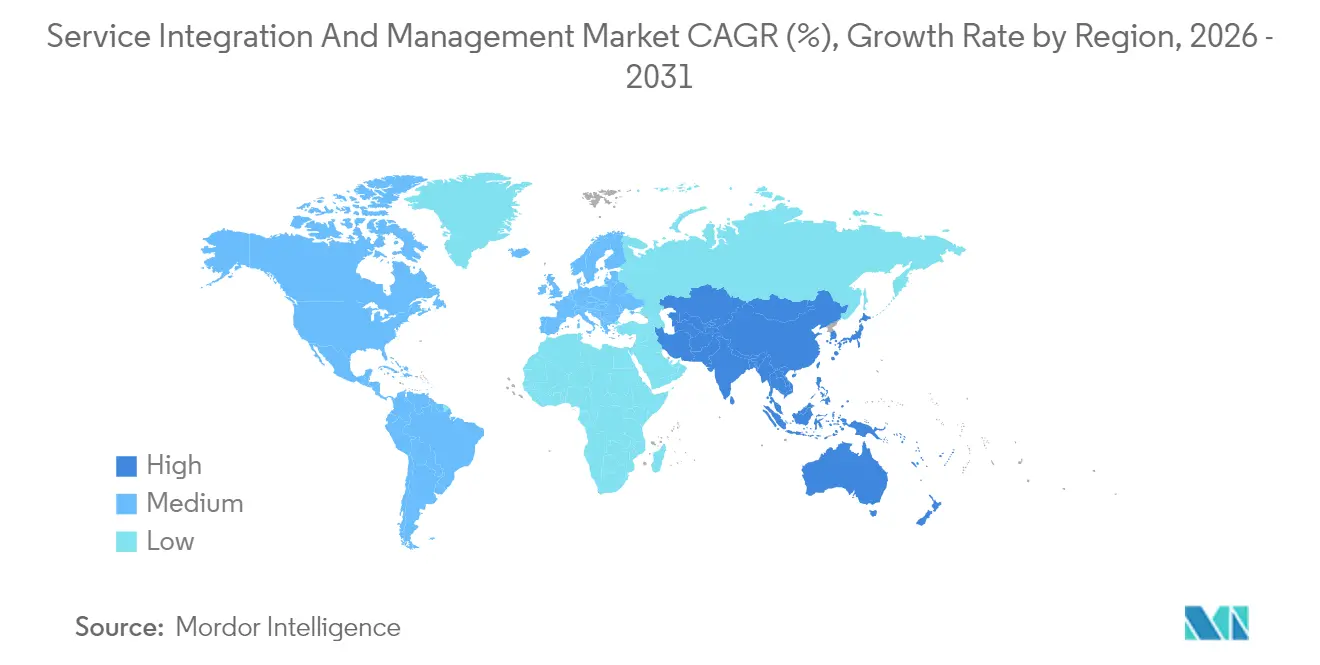

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

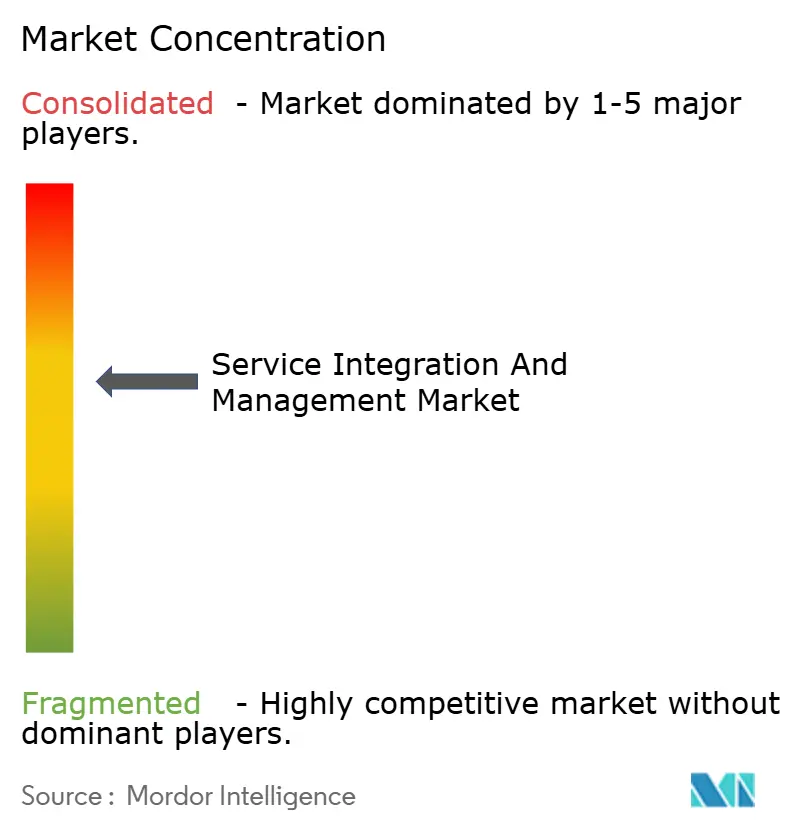

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intégration et de la gestion des services par Mordor Intelligence

La taille du marché mondial de l'intégration et de la gestion des services en 2026 est estimée à 6,46 milliards USD, en progression par rapport à la valeur de 2025 de 6,11 milliards USD, avec des projections pour 2031 indiquant 8,49 milliards USD, soit une croissance à un TCAC de 5,65 % sur la période 2026-2031. La dépendance croissante aux parcs informatiques hybrides, l'utilisation moyenne de 2,6 fournisseurs de cloud public et le renforcement du contrôle réglementaire contraignent les entreprises à adopter des plateformes d'orchestration unifiées qui améliorent la coordination des fournisseurs et la conformité aux accords de niveau de service.[1]IBM Security, "Rapport sur le coût d'une violation de données 2024," IBM.com L'essor des déploiements d'applications cloud natives, notamment celles impliquant des microservices conteneurisés, intensifie les points de contact d'intégration et accroît la demande de cartographie des services en temps réel. Les entreprises reconnaissent également que la supervision cloisonnée traditionnelle des fournisseurs prolonge la résolution des incidents et alourdit les coûts de gouvernance, renforçant ainsi la nécessité de cadres SIAM centralisés et pilotés par l'automatisation qui préservent la continuité des activités dans des environnements distribués.

Principaux enseignements du rapport

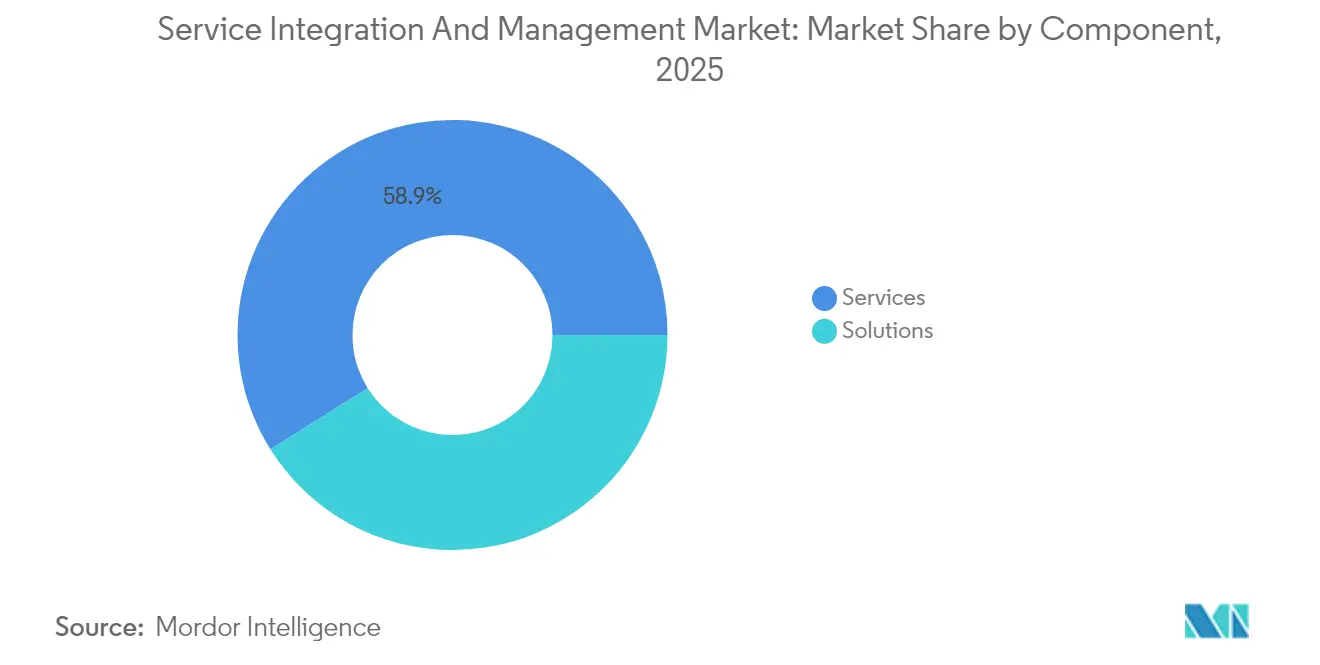

- Par composant, les services ont représenté 58,92 % du chiffre d'affaires 2025 du marché de l'intégration et de la gestion des services ; cependant, le segment des solutions se développe au rythme le plus rapide, avec un TCAC de 6,42 % jusqu'en 2031.

- Par modèle de service, le modèle à fournisseur hybride a dominé avec une part de 39,20 % du marché de l'intégration et de la gestion des services en 2025, tandis que le modèle d'intégrateur de services interne devrait progresser à un TCAC de 7,29 % jusqu'en 2031.

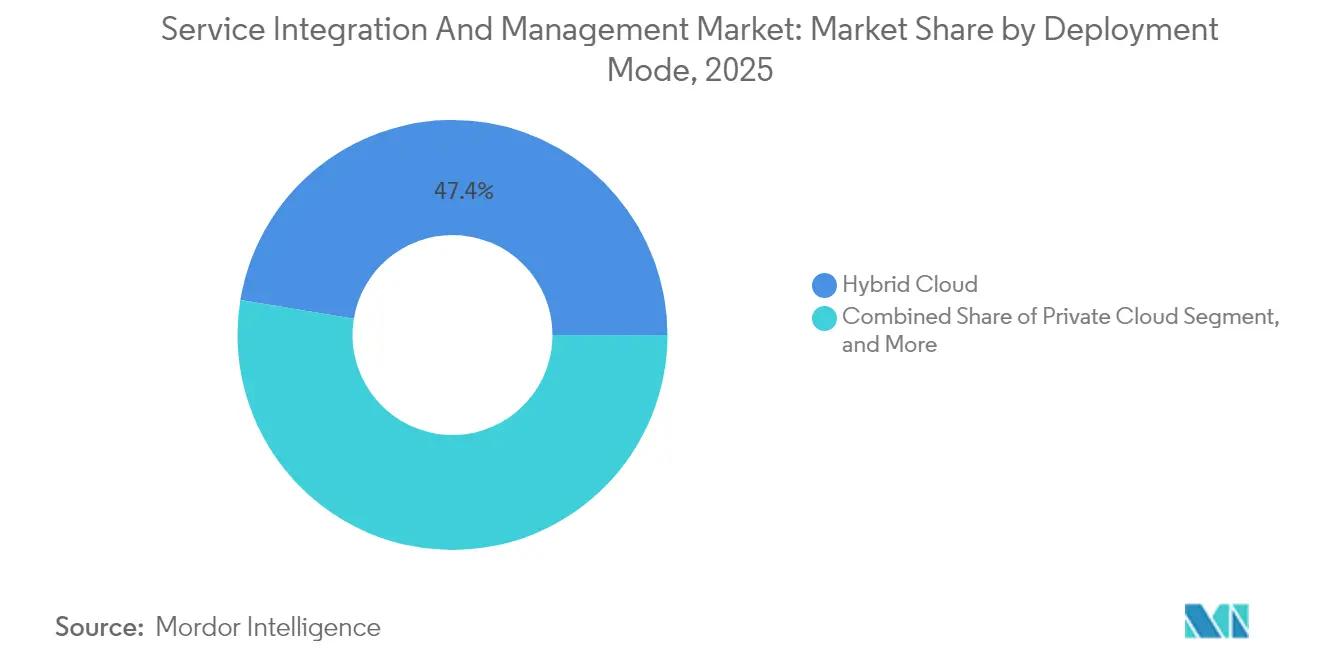

- Par mode de déploiement, le cloud hybride a représenté 47,40 % des déploiements 2025 du marché de l'intégration et de la gestion des services ; les déploiements en cloud public s'accélèrent à un TCAC de 7,66 %.

- Par taille d'organisation, les grandes entreprises ont capté 67,12 % de la demande 2025 du marché de l'intégration et de la gestion des services ; l'adoption par les PME progresse à un TCAC de 6,29 % à mesure que les offres par abonnement abaissent les barrières à l'entrée.

- Par secteur d'activité des utilisateurs finaux, le BFSI a dominé l'adoption, avec une part de 27,08 % du marché de l'intégration et de la gestion des services en 2025. En revanche, le secteur de la santé a affiché la croissance la plus rapide, avec un TCAC de 8,07 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 35,91 % du chiffre d'affaires 2025 du marché de l'intégration et de la gestion des services, mais la région Asie-Pacifique devrait croître à un TCAC de 6,98 %, réduisant l'écart de leadership.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'intégration et de la gestion des services

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité croissante de l'externalisation informatique multi-fournisseurs | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des architectures de microservices cloud natifs | +1.0% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante de plateformes unifiées de gouvernance des accords de niveau de service | +0.8% | Mondial, notamment dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Accélération de la transformation numérique dans les secteurs réglementés | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption du modèle d'exploitation en travail hybride | +0.5% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Adoption de l'AIOps pour l'orchestration proactive des services | +0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante de l'externalisation informatique multi-fournisseurs

Les entreprises gèrent généralement 5 à 7 fournisseurs informatiques majeurs ainsi que de nombreux fournisseurs de niche, générant des points de contact d'intégration exponentiels que la gestion traditionnelle des fournisseurs ne peut pas contrôler efficacement. L'étude IBM de 2024 révèle que les organisations comptant quatre fournisseurs principaux ou plus supportent des frais généraux opérationnels supérieurs de 40 % et des délais de résolution des pannes plus longs de 60 à 80 %, soulignant les risques financiers associés à une gouvernance fragmentée. Les plateformes SIAM établissent une visibilité sur un tableau de bord unique, des indicateurs clés de performance standardisés et des protocoles d'évitement des litiges qui éliminent les renvois de responsabilité, accélèrent l'isolation des causes profondes et renforcent les pistes d'audit de conformité au sein de l'écosystème de fournisseurs.

Essor des architectures de microservices cloud natifs

La pénétration de Kubernetes a atteint 96 % en 2024, mais les charges de travail conteneurisées génèrent des dépendances de services transitoires couvrant des clusters sur site et plusieurs clouds publics.[2]Cloud Native Computing Foundation, "Enquête annuelle CNCF 2024," CNCF.io Les catalogues ITSM conventionnels deviennent obsolètes dans ce paysage fluide. Les solutions SIAM modernes intègrent la découverte de services en temps réel, la cartographie automatisée des dépendances et une orchestration pilotée par des politiques qui recalibre dynamiquement les niveaux de performance de référence à mesure que les microservices évoluent, garantissant une expérience utilisateur cohérente malgré les changements fréquents d'infrastructure.

Demande croissante de plateformes unifiées de gouvernance des accords de niveau de service

Les entreprises exigent de plus en plus des garanties de performance granulaires de bout en bout, mais les accords de niveau de service disparates des fournisseurs entravent la responsabilisation. Les suites SIAM avancées ingèrent la télémétrie au-delà des frontières des fournisseurs, corrèlent les événements et génèrent automatiquement des tableaux de bord de conformité qui satisfont les auditeurs dans les secteurs réglementés tels que la banque et la santé. La gouvernance unifiée atténue les clauses de pénalité en cascade déclenchées par les violations des accords de niveau de service, renforçant la confiance des dirigeants dans les modèles d'exploitation multi-sources.

Accélération de la transformation numérique dans les secteurs réglementés

Le BFSI et le secteur de la santé doivent moderniser leurs parcs informatiques hérités tout en respectant les normes PCI DSS, SOX, HIPAA et les mandats émergents en matière de banque numérique. Les cadres SIAM superposent les fondements ITIL et ISO 20000 avec des contrôles de conformité spécifiques aux secteurs verticaux, garantissant une gouvernance des données transparente à mesure que les charges de travail traversent les clouds hybrides.[3]Organisation internationale de normalisation, "ISO/IEC 20000-1:2018," ISO.org La surveillance continue, la remédiation automatisée et les journaux d'audit immuables font du SIAM un élément essentiel pour maintenir l'élan de la transformation sans compromettre la posture réglementaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de professionnels qualifiés en SIAM | -0.8% | Mondial, aiguë en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Absence de cadres mondiaux standardisés pour les accords de niveau de service | -0.6% | Mondial ; variations de conformité régionales | Moyen terme (2-4 ans) |

| Défis d'interopérabilité des chaînes d'outils héritées | -0.5% | Mondial, concentré dans les environnements informatiques matures | Moyen terme (2-4 ans) |

| Perte perçue du contrôle direct des fournisseurs | -0.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de professionnels qualifiés en SIAM

La demande de talents en SIAM dépasse l'offre d'environ 40 % en Amérique du Nord et en Europe, entraînant des cycles de mise en œuvre prolongés de 18 à 24 mois pour de nombreux programmes. Les praticiens efficaces combinent une expertise approfondie en ITSM, une maîtrise de l'architecture cloud et des capacités de négociation avec les fournisseurs, des compétences rarement réunies en une seule ressource. Les entreprises créent des académies internes et financent des certifications externes pour combler l'écart, mais les contraintes de capacité à court terme alourdissent les structures de coûts et ralentissent le délai de création de valeur.

Absence de cadres mondiaux standardisés pour les accords de niveau de service

Les multinationales peinent à harmoniser les bases de mesure car les accords de niveau de service des fournisseurs diffèrent selon la région, le secteur et le niveau de service. Les modèles de réconciliation personnalisés alourdissent les frais généraux de gouvernance et obscurcissent les comparaisons de performance objectives. Bien qu'ITIL et ISO 20000 fournissent des modèles, leur périmètre ne couvre pas les métriques de latence des microservices ni les engagements relatifs aux charges de travail multi-cloud, perpétuant ainsi la fragmentation et limitant l'efficacité des analyses comparatives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la dynamique s'oriente vers des solutions centrées sur l'automatisation

La tranche des services a représenté 58,92 % du chiffre d'affaires 2025, grâce à des engagements de gestion du changement à forte composante conseil. Cependant, les solutions centrées sur les plateformes évoluent plus rapidement à un TCAC de 6,42 %, signalant un pivot des entreprises vers l'automatisation à mesure que les écosystèmes multi-fournisseurs s'étendent. La taille du marché de l'intégration et de la gestion des services pour les solutions devrait atteindre 3,64 milliards USD d'ici 2031, reflétant un fort appétit pour les moteurs de gouvernance préconfigurés qui réduisent la dépendance à l'expertise humaine rare. Les modules d'orchestration pilotés par l'IA, les architectures API-first et les packs de conformité prêts à l'emploi réduisent le temps de configuration et facilitent l'intégration en libre-service, rendant les investissements technologiques plus attractifs que les honoraires de conseil récurrents.

Les entreprises combinent de plus en plus des engagements de conseil allégés avec des plateformes par abonnement, mêlant ainsi transfert de connaissances et automatisation reproductible. Ce schéma de dépenses hybride soutient une croissance durable pour les intégrateurs de systèmes proposant des accélérateurs de solutions plutôt que de pures heures de conseil.

À mesure que la maturité progresse, la part de marché de l'intégration et de la gestion des services attribuable aux solutions est susceptible de dépasser celle des services à plus long terme si les courbes d'adoption actuelles se maintiennent.

Par modèle de service : les centres de compétences internes gagnent du terrain

Les arrangements à fournisseur hybride ont représenté 39,20 % du chiffre d'affaires 2025, trouvant un équilibre entre la gestion interne et l'externalisation sélective pour les compétences de niche. Pourtant, le modèle d'intégrateur de services interne devance tous ses pairs, progressant à un TCAC de 7,29 % à mesure que les organisations formalisent des centres d'excellence SIAM en interne. Les catalyseurs incluent un accès accru à la formation certifiée, une complexité des outils en baisse et la reconnaissance par les dirigeants que l'intégration des services constitue une compétence stratégique fondamentale.

Les contrats d'intégrateur de services externe continuent de prospérer là où les contraintes budgétaires ou les pénuries de talents prévalent, notamment parmi les entreprises du marché intermédiaire dans des secteurs fortement réglementés. Néanmoins, l'investissement continu dans la montée en compétences des effectifs et l'automatisation pourrait faire pencher la balance vers une gouvernance interne sur la période de prévision, en accord avec les mandats des conseils d'administration pour un contrôle plus étroit des risques liés aux tiers.

Par mode de déploiement : le cloud public réduit l'écart avec la domination du cloud hybride

Le cloud hybride est resté le mode de déploiement de référence avec 47,40 % en 2025, permettant aux charges de travail sensibles de résider sur site tandis que la capacité élastique bascule vers le cloud. Cependant, les abonnements SIAM en cloud public connaissent la croissance la plus rapide, avec un TCAC de 7,66 %, soutenus par des postures de sécurité renforcées, des zones de cloud souverain et une économie à la consommation. La taille du marché de l'intégration et de la gestion des services attribuable aux déploiements en cloud public devrait atteindre 3,25 milliards USD en 2031, réduisant l'écart avec les empreintes hybrides.

Les installations en cloud privé et sur site servent les acteurs établis réticents à la modernisation dans les secteurs de la défense et des infrastructures critiques, mais font face à une demande atone face aux pressions sur les dépenses d'investissement. Les suites d'orchestration SaaS offrent également des mises à jour instantanées, réduisant la dette technique et attirant les organisations qui avaient précédemment différé les actualisations de plateformes en raison de longs cycles de mise à niveau.

Par taille d'organisation : les plateformes cloud natives démocratisent l'adoption

Les grandes entreprises ont représenté 67,12 % des dépenses 2025, principalement en raison de leurs vastes écosystèmes de fournisseurs et de leur forte exposition aux exigences de conformité. Néanmoins, l'adoption par les PME s'accélère à un rythme de 6,29 % par an, portée par des propositions SaaS à faible friction et une tarification à la consommation. Les PME privilégient les guides préconfigurés et les connecteurs sans code qui masquent la complexité sous-jacente, permettant à des équipes informatiques réduites d'appliquer une gouvernance unifiée sans recruter des vétérans du SIAM.

Les feuilles de route des fournisseurs qui privilégient les flux de travail guidés, les robots d'assistance IA intégrés et les plug-ins de place de marché réduisent davantage les frictions à l'intégration. En conséquence, le secteur de l'intégration et de la gestion des services s'adresse désormais à un marché total adressable plus large qu'à ses origines centrées sur le conseil.

Par secteur d'activité des utilisateurs finaux : la santé progresse fortement tandis que le BFSI conserve sa primauté

Le BFSI a détenu 27,08 % du chiffre d'affaires 2025, car des mandats stricts de gestion des risques opérationnels soutiennent une demande robuste en matière de visibilité de bout en bout et de reporting prêt pour l'audit. Les plateformes de trading électronique, les migrations de systèmes bancaires centraux et les partenariats fintech approfondissent la dépendance multi-fournisseurs, élevant le SIAM au rang d'impératif stratégique au niveau du conseil d'administration.

Le secteur de la santé devrait afficher le TCAC le plus élevé de 8,07 % jusqu'en 2031, porté par l'expansion de la télésanté, la modernisation des dossiers de santé électroniques et les dispositifs médicaux connectés qui couvrent les frontières institutionnelles et cloud. Les mandats HIPAA et les nouvelles exigences d'interopérabilité des données poussent les prestataires vers une orchestration centralisée pour garantir les accords de niveau de service liés à la sécurité des patients. Les secteurs de la fabrication, du commerce de détail et du gouvernement continuent d'enregistrer une adoption régulière à mesure que l'Industrie 4.0, le commerce omnicanal et la numérisation du secteur public introduisent des réseaux de fournisseurs complexes nécessitant une gouvernance méticuleuse.

Analyse géographique

L'Amérique du Nord a maintenu sa position de leader avec une part de 35,91 % en 2025, portée par l'adoption précoce par les entreprises, l'abondance de talents en SIAM et des exigences réglementaires strictes telles que SOX et HIPAA. Une croissance à un TCAC de 5,14 % indique un investissement soutenu à mesure que les entreprises modernisent leurs parcs informatiques hérités et intègrent des stratégies multi-cloud. Des écosystèmes de conseil matures et des budgets d'approvisionnement favorables soutiennent des déploiements sophistiqués à grande échelle, renforçant le statut de la région en tant que pôle d'innovation.

La région Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 6,98 % jusqu'en 2031. Les programmes nationaux d'économie numérique en Inde, en Chine et dans les principales nations de l'ASEAN stimulent des projets de transformation multi-fournisseurs qui dépassent les capacités des processus ITSM traditionnels. Les investissements directs étrangers et les expansions des centres de données des hyperscalers compliquent davantage les chaînes de services, catalysant la demande de SIAM. Les entreprises au Japon et en Corée du Sud, déjà imprégnées d'opérations lean, superposent désormais le SIAM sur les pipelines DevOps pour renforcer la responsabilisation inter-fournisseurs.

L'Europe affiche une croissance annuelle régulière de 5,71 %, propulsée par le RGPD, les réglementations émergentes sur l'IA et le renforcement des exigences en matière de risques liés aux tiers. La certification ISO 20000 favorise l'alignement de base entre les fournisseurs, tandis que les incertitudes liées aux flux de données post-Brexit accentuent le besoin d'une gouvernance transparente. L'Allemagne et le Royaume-Uni sont en tête de l'adoption, tandis que les entreprises d'Europe de l'Est accélèrent leur adoption pour répondre aux objectifs d'harmonisation de l'Union européenne. Les directives en matière de durabilité ajoutent une dimension de performance environnementale aux tableaux de bord des fournisseurs, étendant les indicateurs clés de performance SIAM au-delà des coûts et de la disponibilité.

Paysage concurrentiel

La concentration du marché est modérée. Les grands cabinets de conseil Accenture, IBM et Tata Consultancy Services capitalisent sur des portefeuilles de bout en bout qui combinent conseil, mise en œuvre et services gérés. ServiceNow se différencie par la profondeur de sa plateforme, en acquérant Celonis pour 2,1 milliards USD afin d'intégrer des informations issues de l'exploration de processus et de raccourcir les cycles de réalisation de valeur. HCL et Wipro renforcent leur couverture régionale via des acquisitions ciblées et des offres SIAM en tant que service plug-and-play qui séduisent les acheteurs du marché intermédiaire.[4]HCL Technologies, "Résultats trimestriels T2 2025," HCLTech.com

L'accent stratégique se déplace vers l'orchestration enrichie par l'IA. La suite Watson AIOps pour SIAM d'IBM, d'une valeur de 500 millions USD, prédit les perturbations 72 heures à l'avance, réduisant considérablement le délai moyen de rétablissement et améliorant la satisfaction client. Capgemini et Tech Mahindra se concentrent sur des accélérateurs sectoriels, intégrant des contrôles de conformité préconfigurés adaptés aux secteurs bancaire, de la santé et de la fabrication. Les acteurs établis à forte composante conseil regroupent de plus en plus des abonnements à des outils pour contrer les challengers axés sur les plateformes, tandis que les hyperscalers laissent entrevoir des couches SIAM intégrées dans les consoles de gestion cloud, présageant la banalisation des fonctionnalités de base mais ouvrant des niches de conseil pour les charges de travail complexes et réglementées.

Leaders du secteur de l'intégration et de la gestion des services

Accenture plc

AtoS SE

Capgemini SE

Fujitsu Limited

HCL Technologies Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : ServiceNow acquiert Celonis pour 2,1 milliards USD afin d'étendre les capacités d'exploration de processus sur sa plateforme SIAM.

- Août 2025 : IBM dévoile Watson AIOps pour SIAM à la suite d'un investissement en R&D de 500 millions USD pour faire progresser la gestion prédictive des incidents.

- Juillet 2025 : Accenture s'associe à Microsoft, allouant 300 millions USD à des cadres SIAM préconfigurés pour les secteurs verticaux de la santé et du BFSI.

- Juin 2025 : TCS inaugure un Centre d'excellence SIAM de 150 millions USD à Singapour pour servir la clientèle de la région Asie-Pacifique.

- Mai 2025 : HCL acquiert la pratique SIAM de DXC Technology pour 400 millions USD, renforçant sa couverture des secteurs réglementés en Amérique du Nord.

- Mai 2025 : Tech Mahindra lance une suite d'analyse pilotée par l'IA qui prédit les trajectoires de performance des fournisseurs.

Périmètre du rapport sur le marché mondial de l'intégration et de la gestion des services

Le marché mondial de l'intégration et de la gestion des services est segmenté par composant (solutions, services), taille d'organisation (petites et moyennes entreprises, grandes entreprises), secteur d'activité des utilisateurs finaux (BFSI, informatique et télécommunications, santé, commerce de détail) et géographie.

L'intégration et la gestion des services (SIAM) est une méthode de gestion adoptée par les organisations qui doivent gérer plusieurs prestataires de services tiers et internes. Elle fournit la base d'une gouvernance et d'une gestion efficaces d'un écosystème multi-prestataires en introduisant un rôle d'« intégrateur de services » qui agrège et consolide efficacement les services fournis (par les multiples prestataires de services) pour offrir un portefeuille de services cohérent et fiable à l'entreprise.

| Solutions | Solutions métier |

| Solutions technologiques | |

| Services |

| Modèle à fournisseur unique |

| Modèle à fournisseur hybride |

| Modèle d'intégrateur de services interne |

| Modèle d'intégrateur de services externe |

| Sur site |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Banque, services financiers et assurance (BFSI) |

| Technologies de l'information et télécommunications |

| Santé |

| Commerce de détail |

| Fabrication |

| Gouvernement et secteur public |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Solutions | Solutions métier |

| Solutions technologiques | ||

| Services | ||

| Par modèle de service | Modèle à fournisseur unique | |

| Modèle à fournisseur hybride | ||

| Modèle d'intégrateur de services interne | ||

| Modèle d'intégrateur de services externe | ||

| Par mode de déploiement | Sur site | |

| Cloud public | ||

| Cloud privé | ||

| Cloud hybride | ||

| Par taille d'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'activité des utilisateurs finaux | Banque, services financiers et assurance (BFSI) | |

| Technologies de l'information et télécommunications | ||

| Santé | ||

| Commerce de détail | ||

| Fabrication | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'activité des utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de l'intégration et de la gestion des services en 2031 ?

Il devrait atteindre 8,49 milliards USD, avec une croissance à un TCAC de 5,65 % entre 2026 et 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Le segment des solutions se développe à un TCAC de 6,42 % à mesure que les entreprises privilégient l'automatisation plutôt qu'une dépendance exclusive au conseil.

Pourquoi l'adoption du SIAM progresse-t-elle fortement dans le secteur de la santé ?

L'expansion de la télésanté, la modernisation des dossiers de santé électroniques et les mandats d'interopérabilité poussent les prestataires de soins de santé vers une orchestration centralisée des fournisseurs, entraînant un TCAC de 8,07 % jusqu'en 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 6,98 % grâce à des programmes d'économie numérique ambitieux et à l'expansion du cloud hyperscale.

Comment les fournisseurs se différencient-ils sur le marché ?

Les principaux prestataires intègrent une orchestration prédictive pilotée par l'IA, acquièrent des actifs d'exploration de processus et publient des accélérateurs sectoriels pour raccourcir les cycles de déploiement et renforcer la conformité.

Quel est le principal défi lié aux talents ?

Une pénurie mondiale de professionnels qualifiés en SIAM — estimée à 40 % de sous-approvisionnement — prolonge les délais des projets et alourdit les coûts de mise en œuvre.

Dernière mise à jour de la page le: