Taille et part du marché de la gestion des identités et des accès des consommateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.3 Milliards de dollars |

| Taille du Marché (2031) | 30.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des identités et des accès des consommateurs par Mordor Intelligence

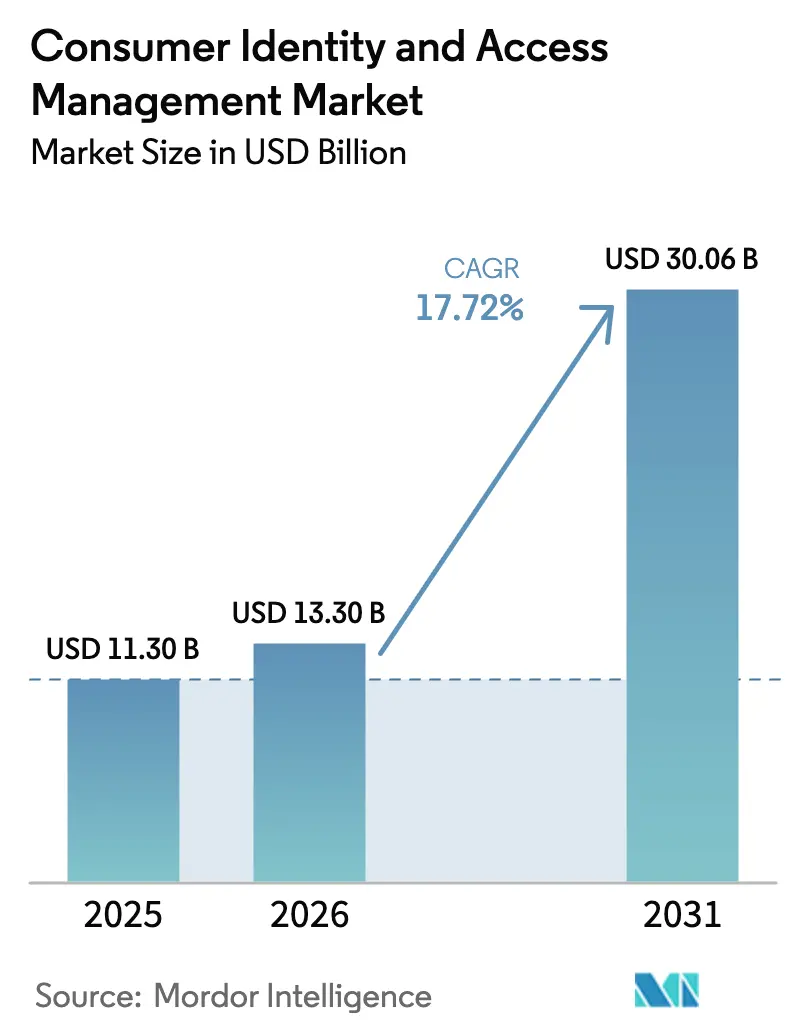

La taille du marché de la gestion des identités et des accès des clients était évaluée à 11,3 milliards USD en 2025 et devrait croître de 13,3 milliards USD en 2026 pour atteindre 30,06 milliards USD d'ici 2031, à un TCAC de 17,72 % au cours de la période de prévision (2026-2031). La croissance soutenue reflète les initiatives des entreprises vers un engagement numérique centré sur le client, l'augmentation des obligations de conformité réglementaire et une forte hausse des cybermenaces sophistiquées. L'authentification adaptative par IA générative, l'orchestration obligatoire du consentement PSD3 et les portefeuilles d'identité numérique eIDAS 2.0 se combinent pour accélérer l'adoption, tandis que les entreprises font face à 186 milliards USD de pertes annuelles dues aux attaques de bots au niveau de la couche API. Les solutions continuent de représenter la majeure partie des dépenses, mais les services gérés gagnent en dynamisme à mesure que les organisations externalisent des tâches d'orchestration complexes. Le déploiement cloud domine les nouveaux projets, porté par la modernisation des infrastructures et l'acceptation réglementaire des contrôles cloud. La santé, la finance intégrée et les écosystèmes de super-applications offrent des opportunités exceptionnelles, chaque segment exigeant des parcours d'identité fluides tout en préservant la confidentialité.

Principaux enseignements du rapport

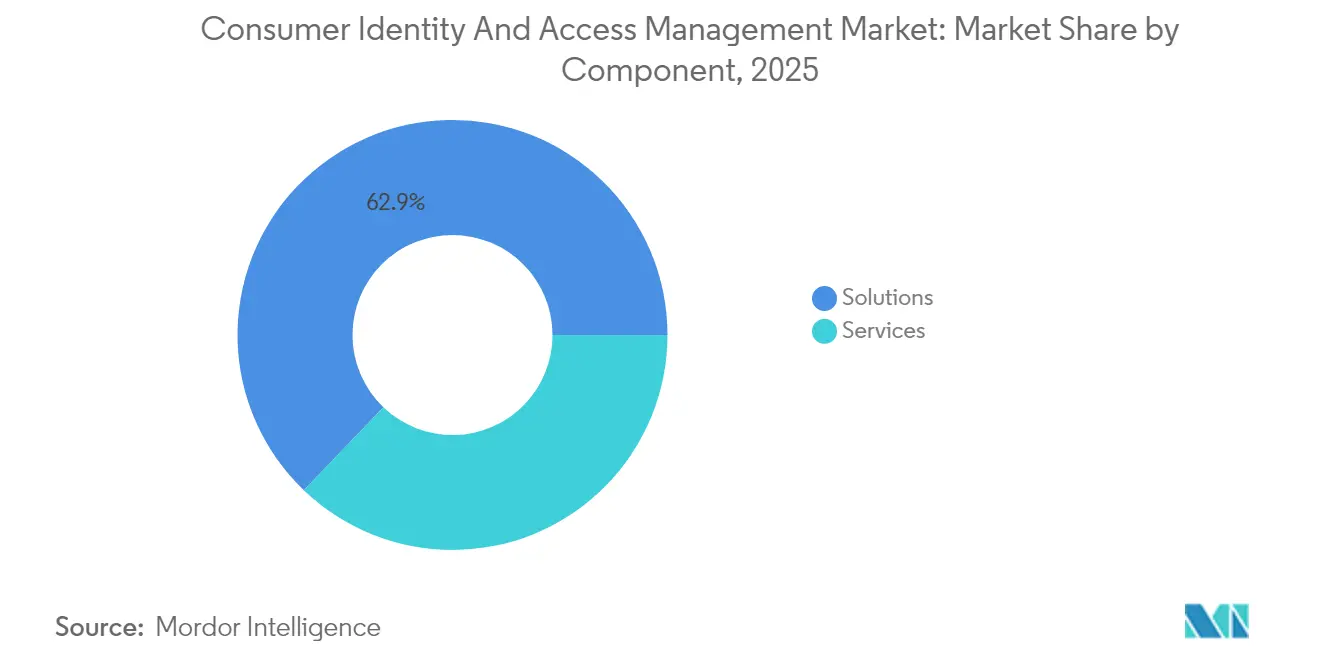

- Par composant, les solutions détenaient 62,85 % de la part du marché de la gestion des identités et des accès des clients en 2025, tandis que les services devraient enregistrer un TCAC de 18,6 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capté 77,35 % de la taille du marché de la gestion des identités et des accès des clients en 2025 et devrait progresser à un TCAC de 19,35 % au cours de la fenêtre de prévision.

- Par secteur d'utilisateur final, le BFSI était en tête avec une part de revenus de 28,55 % en 2025, tandis que la santé progresse à un TCAC de 19,08 % jusqu'en 2031.

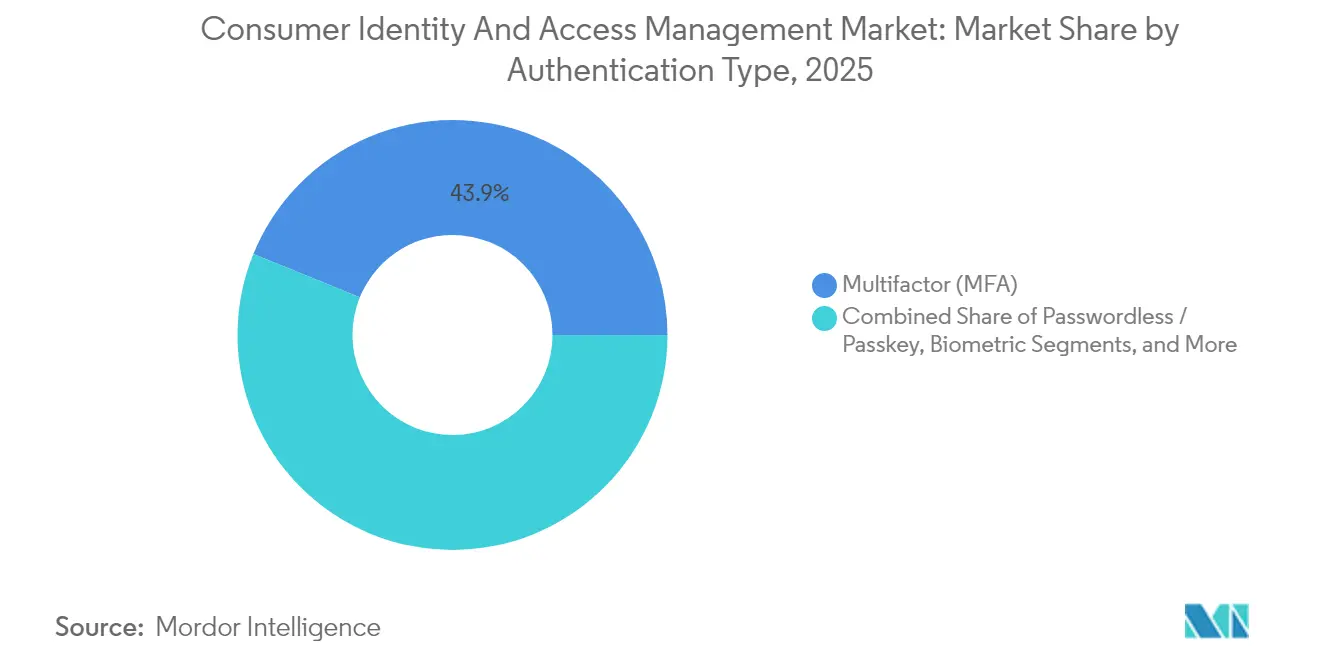

- Par type d'authentification, l'authentification multifacteur représentait 43,85 % de la taille du marché de la gestion des identités et des accès des clients en 2025 ; les solutions sans mot de passe/clé d'accès se développent à un TCAC de 23,65 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 61,15 % de part en 2025, tandis que les PME croissent à un TCAC de 18,28 %.

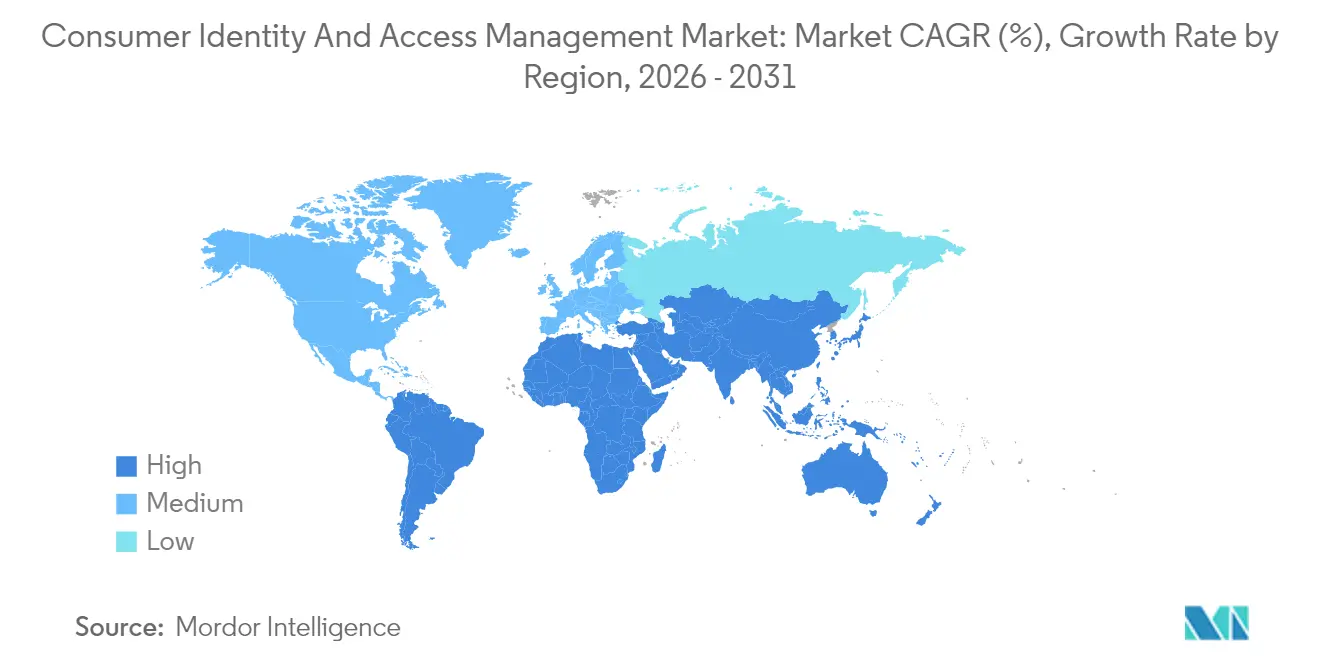

- Par géographie, l'Amérique du Nord représentait 43,25 % de la part du marché de la gestion des identités et des accès des clients en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 17,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Gestion des Identités et des Accès des Consommateurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Authentification adaptative par IA générative | +3.2% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| L'équilibre entre confidentialité et expérience utilisateur élève les budgets de gestion des identités et des accès des clients | +2.8% | Mondial, plus fort dans l'UE | Court terme (≤ 2 ans) |

| La finance intégrée et les super-applications nécessitent une gestion des identités et des accès des clients fédérée | +4.1% | Cœur APAC, débordement en Amérique latine | Moyen terme (2-4 ans) |

| Conformité obligatoire à l'orchestration du consentement PSD3/CPRA | +2.9% | UE et portée américaine en expansion | Long terme (≥ 4 ans) |

| Déploiement FIDO2 sans mot de passe par les grandes entreprises technologiques | +3.5% | Mondial, mené par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Portefeuilles d'identité numérique sous eIDAS 2.0 et NIST | +2.7% | UE en premier, États-Unis émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Authentification adaptative par IA générative

L'IA générative fait évoluer la gestion des identités et des accès des clients d'un contrôle réactif vers une évaluation prédictive des risques. L'outil AI Assist de Strivacity montre une analyse en temps réel des parcours utilisateurs et des vérifications de conformité automatisées, et les analystes s'attendent à ce que 35 % des organisations intègrent l'IA générative dans les fonctions d'identité d'ici 2025. [1]Strivacity, "AI Assist : Votre expert en identité numérique par IA," strivacity.com Les politiques dynamiques basées sur le comportement, l'empreinte digitale des appareils et le contexte réduisent les frictions pour les utilisateurs tout en renforçant la sécurité, un équilibre apprécié par les prestataires de soins de santé qui intègrent Clear avec Epic pour une connexion rapide des patients. Les mécanismes adaptatifs adaptent les exigences de renforcement aux profils de risque individuels et atténuent la fatigue liée à la sur-authentification qui érode les taux de conversion.

La prise de conscience croissante du compromis entre confidentialité et expérience utilisateur stimule les budgets

Le mandat eIDAS 2.0 entré en vigueur en mai 2024 oblige les États membres de l'UE à émettre des portefeuilles d'identité numérique nationaux d'ici 2026, poussant les entreprises à adopter des stratégies de gestion des identités et des accès des clients respectueuses de la vie privée. Les consommateurs exigent des parcours sans friction, de sorte que les entreprises abandonnent les écrans de connexion hérités qui privilégient la sécurité au détriment de la commodité. Les prestataires de soins de santé illustrent ce pivot ; les portefeuilles d'identité permettent aux patients de récupérer leurs dossiers sur les réseaux tout en maintenant la conformité HIPAA. La confidentialité passe de frein à catalyseur d'une expérience utilisateur supérieure.

Essor de la finance intégrée et des super-applications nécessitant une gestion des identités et des accès des clients fédérée

Les super-applications qui regroupent messagerie, achats et services financiers s'appuient sur la fédération pour authentifier les utilisateurs auprès de plusieurs partenaires. Les Perspectives de l'économie numérique 2024 de l'OCDE associent la rapide adoption des services numériques en APAC à une croissance de 7,6 % du secteur des TIC. Les portefeuilles électroniques péruviens Yape et Plin affichent une croissance des transactions de 340 %, soulignant les besoins en fédération d'identité. Les plateformes de gestion des identités et des accès des clients doivent gérer plusieurs contextes d'identité tout en maintenant une application unifiée des politiques de sécurité.

Conformité obligatoire à l'orchestration du consentement PSD3/CPRA

PSD3 introduira une authentification déléguée et une authentification forte du client basée sur les résultats, obligeant les banques et les fintechs à moderniser leurs flux de travail de consentement. La loi californienne sur les droits à la vie privée accroît la complexité avec des préférences de consentement granulaires. Les fournisseurs de gestion des identités et des accès des clients doivent évoluer vers des moteurs d'orchestration qui stockent, mettent à jour et vérifient les directives de confidentialité dynamiques dans toutes les régions et tous les canaux.

Analyse de l'Impact des Freins sur le Marché de la Gestion des Identités et des Accès des Consommateurs*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les attaques de bots au niveau de la couche API dépassent les capacités d'atténuation | –2.1% | Mondial, plus élevé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Les lois fragmentées sur la résidence des données font grimper les coûts | –1.8% | Mondial, aigu en APAC et dans les marchés émergents | Moyen terme (2-4 ans) |

| Manque de compétences des DSI en orchestration de gestion des identités et des accès des clients | –1.4% | Mondial, plus marqué parmi les PME | Moyen terme (2-4 ans) |

| Érosion de la confiance des clients après des violations | –1.2% | Mondial, variable selon la région | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les attaques de bots au niveau de la couche API dépassent la vitesse d'atténuation de la gestion des identités et des accès des clients

Les bots exploitant les API compromettent les parcours clients et augmentent les coûts de sécurité. Les entreprises gèrent désormais en moyenne 613 points de terminaison API qui élargissent les surfaces d'attaque, et les incidents connexes ont augmenté de 28 % en 2024, coûtant 186 milliards USD annuellement. [2]Thales Group, "Les API vulnérables et les attaques de bots coûtent aux entreprises jusqu'à 186 milliards USD par an," cpl.thalesgroup.com Une dissuasion efficace nécessite l'intégration de la gestion des identités et des accès des clients avec des analyses de sécurité API dédiées, ce qui étire les budgets et prolonge les déploiements.

Manque de compétences des DSI en orchestration de gestion des identités et des accès des clients et intégration DevSecOps

La gestion moderne des identités et des accès des clients exige la rédaction de politiques, le câblage de flux d'événements vers des outils de gestion des informations et des événements de sécurité (SIEM) et l'intégration de l'automatisation dans les pipelines DevSecOps. De nombreuses PME manquent de personnel ayant les connaissances requises en gestion des identités et des accès, faisant écho aux conclusions de la CISA selon lesquelles les services d'authentification unique premium excluent les petites entreprises. [3]CISA, "Obstacles à l'adoption de l'authentification unique pour les petites et moyennes entreprises," cisa.gov L'externalisation comble partiellement le fossé mais accentue les préoccupations liées à la dépendance vis-à-vis des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Gestion des Identités et des Accès des Consommateurs

Par composant :

les services gérés occupent le devant de la scèneLes revenus des services dépassent ceux des logiciels à mesure que les entreprises recherchent un déploiement clé en main. Le segment des composants a capté 62,85 % de la taille du marché de la gestion des identités et des accès des clients pour les solutions en 2025, mais les services devraient croître de 18,6 % annuellement jusqu'en 2031. Les grandes entreprises confient l'orchestration à des experts, et les PME, citant l'enquête de JumpCloud selon laquelle 42 % externalisent, leur emboîtent le pas.

La complexité croissante de la confidentialité, de l'authentification adaptative et des flux de travail de consentement multicanal rend les services gérés attrayants. Les organisations de santé s'appuient sur des intégrations Clear qui minimisent le codage interne. À mesure que l'adoption du marché de la gestion des identités et des accès des clients s'élargit, la différenciation concurrentielle repose davantage sur la qualité de mise en œuvre que sur les listes de fonctionnalités.

Par mode de déploiement :

le cloud mène la modernisationLes installations cloud représentaient 77,35 % de la taille du marché de la gestion des identités et des accès des clients en 2025 et progresseront à un TCAC de 19,35 % à mesure que les parcs sur site hérités se retirent. L'Entra ID de Microsoft illustre la livraison continue de fonctionnalités, convainquant les secteurs averses au risque que le cloud atteint ou dépasse les références de sécurité.

Les déploiements hybrides subsistent pour les besoins de souveraineté des données ou de faible latence, mais la plupart des nouveaux déploiements optent par défaut pour le cloud. Les entreprises apprécient l'extensibilité API-first et la mise à l'échelle automatisée. Les fournisseurs de services gérés construisent des piles standardisées qui raccourcissent le délai de valorisation et maintiennent les artefacts de conformité à jour dans toutes les régions, renforçant la préférence pour le cloud.

Par secteur d'utilisateur final :

la santé progresse rapidementLa santé devrait afficher un TCAC de 19,08 %, dépassant tous les autres secteurs verticaux. Les stratégies de porte d'entrée numérique, la télémédecine et les programmes d'interopérabilité tels que SMART on FHIR obligent les prestataires à adopter une gestion moderne des identités et des accès des clients. Pendant ce temps, le BFSI conserve une part de 28,55 % en 2025, reflétant des moteurs réglementaires de longue date.

Les coûts d'identification erronée des patients et l'échange de données entre prestataires stimulent les implémentations biométriques et de clés d'accès. Les kiosques hospitaliers de Clear illustrent les avantages : enregistrement plus rapide, moins d'erreurs manuelles et satisfaction accrue des patients. La croissance dans le secteur de la santé cimente les modèles spécifiques au domaine comme un incontournable pour les fournisseurs cherchant à étendre leur portée sur le marché de la gestion des identités et des accès des clients.

Par type d'authentification :

l'authentification sans mot de passe gagne du terrainLes méthodes multifacteurs détiennent une part de 43,85 %, mais l'authentification sans mot de passe/clé d'accès progresse rapidement à un TCAC de 23,65 %. Le marché de la gestion des identités et des accès des clients passe des modèles à secret partagé vers la cryptographie à clé publique soutenue par la biométrie des appareils. Les données de la FIDO Alliance montrent 15 milliards de comptes compatibles avec les clés d'accès en 2024.

Les entreprises se débattent avec la récupération de compte et la compatibilité héritée, ralentissant la conversion complète. Néanmoins, la standardisation par les grandes entreprises technologiques réduit les coûts d'intégration, et les régulateurs reconnaissent de plus en plus les clés d'accès comme une authentification robuste de niveau consommateur. Les secteurs à actifs de grande valeur, tels que la santé et la finance, mènent les déploiements.

Par taille d'organisation :

les PME comblent l'écartLes grandes entreprises conservent 61,15 % de part, mais les PME afficheront un TCAC de 18,28 %. Le marché de la gestion des identités et des accès des clients doit s'adapter à des budgets contraints et à des équipes informatiques réduites. Les niveaux freemium et l'orchestration simplifiée aident les fournisseurs à pénétrer ce segment.

La CISA note que des frais d'abonnement élevés découragent l'adoption parmi les petites entreprises. Les fournisseurs répondent avec des offres groupées, des configurations gérées et des assistants de configuration pilotés par l'IA qui réduisent les délais de déploiement. À mesure que le commerce numérique sans barrières devient une exigence de base, les PME ne peuvent ignorer une identité robuste, alimentant une adoption régulière.

Analyse géographique

Marché de la Gestion des Identités et des Accès des Consommateurs en Amérique du Nord

L'Amérique du Nord a représenté 43,25 % des revenus de 2025 grâce à des programmes d'entreprise bien établis et à des écosystèmes de fournisseurs abondants. Les améliorations en cours portent sur l'analyse adaptative des risques et l'alignement réglementaire avec le CPRA, bien que les taux d'expansion globaux se modèrent à mesure que la pénétration de base augmente. L'attention des pouvoirs publics sur l'accessibilité financière pour les PME, reflétée dans les études de la CISA, soutient une adoption plus large et maintient le marché de la gestion des identités et des accès des clients dynamique.

Marché de la Gestion des Identités et des Accès des Consommateurs en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 17,98 %, porté par les programmes de portefeuilles d'identité gouvernementaux, l'économie des super-applications et les habitudes de consommation axées sur le mobile. La croissance des TIC dans les économies membres de l'OCDE a atteint en moyenne 7,6 % en 2024 et a été plus élevée dans les principales nations d'Asie-Pacifique, soulignant un terrain fertile pour les plateformes d'identité. Les fournisseurs localisent le stockage des données et se conforment aux normes nationales pour capter la demande.

Marché de la Gestion des Identités et des Accès des Consommateurs en Europe

L'Europe progresse grâce à eIDAS 2.0, qui impose des portefeuilles interopérables d'ici 2026. Cette initiative élargira le marché de la gestion des identités et des accès des clients à mesure que les secteurs public et privé convergent vers des cadres d'identité numérique partagés. Le leadership en matière de protection de la vie privée positionne les fournisseurs européens pour exporter leur expertise à l'étranger, bien que des calendriers de mise en œuvre variés et des vents contraires économiques introduisent des risques d'exécution.

Paysage concurrentiel

La consolidation du marché est en cours à mesure que les fournisseurs établis ajoutent des couches d'IA et que les hyperscalers cloud intègrent la gestion des identités et des accès des clients dans des plateformes plus larges. L'intégration de ForgeRock par Ping Identity a produit une suite d'orchestration unifiée ciblant les secteurs réglementés et étendant la couverture de résidence des données régionale. Microsoft, IBM et Okta maintiennent des avantages d'échelle grâce à des contrats d'entreprise de longue date et à des écosystèmes.

Les perturbateurs se concentrent sur des niches verticales et un déploiement rapide. Strivacity se concentre sur l'orchestration à faible code avec une IA générative intégrée, tandis que Frontegg met l'accent sur les API centrées sur les développeurs. Les contraintes d'approvisionnement en semi-conducteurs affectent les déploiements de dispositifs biométriques alors que le marché des composants plus large a atteint 627,6 milliards USD en 2024. Les fournisseurs capables de sécuriser les pipelines matériels gagnent en influence, notamment dans les secteurs qui dépendent de la biométrie sur appareil.

La concurrence se déplace des comptages de fonctionnalités vers la conformité et la profondeur d'intégration. Les acheteurs valorisent l'orchestration prête à l'emploi pour PSD3 et eIDAS 2.0, ainsi que la connectivité avec la sécurité API, l'analyse de la fraude et les coffres de consentement. Les partenariats avec les intégrateurs de systèmes et les fournisseurs de services gérés sont essentiels pour remporter de grands contrats multirégionaux et étendre la présence sur le marché de la gestion des identités et des accès des clients.

Leaders du secteur de la gestion des identités et des accès des consommateurs

Microsoft Corporation

IBM Corporation

Okta Inc. (incl. Auth0)

Ping Identity Holdings

Salesforce Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Gestion des Identités et des Accès des Consommateurs

- Microsoft Corporation

- IBM Corporation

- Okta Inc. (incl. Auth0)

- Ping Identity Holdings

- ForgeRock Inc.

- Salesforce Inc.

- Amazon Web Services Inc.

- Broadcom Inc. (Symantec)

- Thales Group (Gemalto)

- HID Global (Assa Abloy)

- CyberArk Software Ltd.

- Micro Focus Intl. plc

- Duo Security (Cisco)

- OneLogin (One Identity)

- Strivacity

- Frontegg

- LoginRadius Inc.

- Authgear

- SAASPASS Inc.

- IDCUBE Systems Pvt Ltd.

- AlertEnterprise Inc.

- Convergint Technologies LLC

Lire l'Analyse des Entreprises du Marché de la Gestion des Identités et des Accès des Consommateurs

Développements Récents du Secteur sur le Marché de la Gestion des Identités et des Accès des Consommateurs

- Mai 2025 : La Commission européenne a officiellement lancé le déploiement d'eIDAS 2.0, obligeant les États membres à émettre des portefeuilles d'identité numérique d'ici 2026.

- Mars 2025 : Microsoft a activé des flux de travail complets de clés d'accès dans Entra ID pour ancrer une authentification sans mot de passe résistante au hameçonnage.

- Février 2025 : Ping Identity a achevé l'intégration de ForgeRock, préservant les investissements des clients tout en unifiant les capacités d'orchestration pour l'expansion dans le secteur de la santé.

- Janvier 2025 : L'Institut Alan Turing a signalé une recrudescence des cyberattaques sur les systèmes d'identité numérique, mettant en évidence les priorités de renforcement de la gestion des identités et des accès des clients.

Marché de la Gestion des Identités et des Accès des Consommateurs Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la gestion des identités et des accès des consommateurs (CIAM) comme l'ensemble des offres logicielles et de services dédiées permettant aux organisations de capturer, d'authentifier, de gouverner et d'analyser les identités individuelles des clients sur les points de contact numériques, tout en maintenant des contrôles de confidentialité et des journaux de consentement. Selon Mordor Intelligence, les revenus générés par les déploiements cloud et sur site dans tous les secteurs d'utilisateurs finaux et toutes les régions du monde sont comptabilisés ; toutefois, les outils IAM exclusivement destinés aux entreprises et les outils d'accès purement dédiés aux effectifs sont exclus.

Exclusions du périmètre : les outils conçus uniquement pour la gestion des identités des employés internes, les cartes d'accès physiques et les moteurs de notation autonomes du risque de fraude sont hors du champ de cette analyse.

Segments couverts dans ce rapport

- Par composant

- Solutions

- Authentification et autorisation

- Vérification et validation d'identité

- Gestion du profil utilisateur et du consentement

- Services

- Professionnels

- Gérés

- Solutions

- Par mode de déploiement

- Basé sur le cloud

- Sur site

- Par secteur d'utilisateur final

- BFSI

- Santé

- Informatique et télécommunications

- Gouvernement

- Énergie et services publics

- Transport

- Aérospatiale et défense

- Éducation

- Par type d'authentification

- Multifacteur (MFA)

- Sans mot de passe / clé d'accès

- Biométrique

- Connexion sociale et fédérée

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'ASEAN

- Moyen-Orient et Afrique

- CCG

- Turquie

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des RSSI, des responsables produits chez des fournisseurs CIAM et des partenaires d'implémentation en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de valider les déclencheurs d'adoption, les valeurs moyennes des contrats et les calendriers de migration probables, offrant ainsi de nouvelles vérifications des hypothèses documentaires et des signaux de croissance spécifiques à chaque région.

Recherche documentaire

Nous commençons par collecter des données ouvertes auprès d'organismes reconnus tels que la Federal Trade Commission américaine, l'ENISA et le NIST sur les volumes de violations et les calendriers réglementaires, ainsi que des statistiques régionales d'Eurostat et de la Reserve Bank of India qui éclairent la croissance des transactions numériques. Les rapports 10-K des entreprises, les dépôts de brevets obtenus via Questel et les flux d'actualités de Dow Jones Factiva aident notre équipe à suivre les lancements de fournisseurs, les évolutions tarifaires et les opérations de fusions-acquisitions qui reconfigurent l'offre. Ces sources, bien qu'illustratives, sont étayées par de nombreuses références supplémentaires consultées tout au long du projet.

Dimensionnement du marché et prévisions

Une approche descendante qui reconstitue les dépenses à partir des budgets nationaux de cybersécurité, du nombre de transactions e-commerce et des taux moyens de pénétration du CIAM est croisée avec des agrégations ascendantes sélectives des divulgations de revenus des fournisseurs et des enquêtes auprès des canaux de distribution. Les variables clés du modèle comprennent les incidents de violation de données vérifiés, la part des charges de travail cloud, les abonnements aux smartphones, les déploiements de réglementations de type RGPD et l'évolution vers l'authentification sans mot de passe. La régression multivariée, appliquée à ces données, produit la trajectoire 2025-2030, tandis que l'analyse de scénarios capture le potentiel haussier lié à un renforcement accéléré de l'application réglementaire. Les lacunes dans les divulgations des fournisseurs sont comblées par interpolation des courbes d'adoption régionales ancrées sur des volumes de projets pilotes confirmés.

Cycle de validation des données et de mise à jour

Les résultats passent par deux révisions d'analystes, des vérifications d'écarts par rapport à des références indépendantes en matière de dépenses de sécurité, et une validation par un responsable senior. Nous actualisons le modèle chaque année et publions des ajustements intermédiaires chaque fois que des événements significatifs, des violations majeures, des lois importantes ou des acquisitions importantes modifient les tendances de la demande, garantissant ainsi que les clients reçoivent toujours notre point de vue le plus récent.

Comment la taille du marché de la gestion des identités et des accès des consommateurs de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres distincts, des conversions de devises et des cadences de prévision différentes.

Les principaux facteurs d'écart incluent la question de savoir si les IAM consommateurs et effectifs sont combinés, l'agressivité avec laquelle l'érosion des prix du cloud est projetée, et la fréquence à laquelle les nouvelles statistiques de violations sont réintégrées dans les modèles. Le choix de Mordor de séparer l'IAM d'entreprise, d'appliquer des moyennes de change trimestrielles et de re-consulter les experts avant chaque actualisation réduit l'incertitude pour les décideurs.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,03 Md USD (2025) | Mordor Intelligence | - |

| 12,5 Md USD (2024) | Global Consultancy A | Combine l'IAM effectifs, taux de change spot annuels |

| 17,86 Md USD (2024) | Industry Research B | Utilise des ASP initiaux élevés, cycle d'actualisation quinquennal |

Pris dans leur ensemble, la comparaison montre que si certains éditeurs surestiment les totaux en mélangeant des segments adjacents ou en utilisant des points de prix obsolètes, notre définition rigoureuse du périmètre et nos mises à jour fréquentes des données offrent aux planificateurs une base de référence équilibrée et transparente qu'ils peuvent défendre avec confiance lors des discussions au conseil d'administration.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des identités et des accès des clients ?

Le marché est évalué à 13,3 milliards USD en 2026 et devrait atteindre 30,06 milliards USD d'ici 2031.

Quel taux de croissance annuel composé (TCAC) est prévu pour le marché de la gestion des identités et des accès des clients jusqu'en 2031 ?

Les analystes prévoient un TCAC de 17,72 % au cours de la période 2026-2031.

Quel modèle de déploiement se développe le plus rapidement ?

La gestion des identités et des accès des clients basée sur le cloud représente 77,35 % des revenus de 2025 et croît à un TCAC de 19,35 % à mesure que les organisations modernisent leur infrastructure et adoptent des architectures API-first.

Pourquoi la santé est-elle le segment d'utilisateurs finaux à la croissance la plus rapide ?

Les hôpitaux et les cliniques ont besoin d'une vérification d'identité des patients sécurisée et fluide pour la télésanté, les dossiers de santé électroniques et l'interopérabilité, ce qui entraîne un TCAC de 19,08 % dans le segment.

Comment les clés d'accès influencent-elles les stratégies de gestion des identités et des accès des clients ?

L'adoption généralisée des clés d'accès — 15 milliards de comptes compatibles en 2024 — pousse les entreprises vers une authentification sans mot de passe résistante au hameçonnage qui améliore l'expérience utilisateur et la sécurité.

Quelles régions alimenteront la prochaine vague de demande de gestion des identités et des accès des clients ?

L'Asie-Pacifique devrait afficher un TCAC de 17,98 % grâce aux portefeuilles d'identité numérique, aux écosystèmes de super-applications et aux consommateurs axés sur le mobile, tandis que l'Europe gagne en dynamisme grâce aux réglementations eIDAS 2.0.

Dernière mise à jour de la page le: