Taille et part du marché des décisions de management

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.05 Milliards de dollars |

| Taille du Marché (2031) | 20.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des décisions de management par Mordor Intelligence

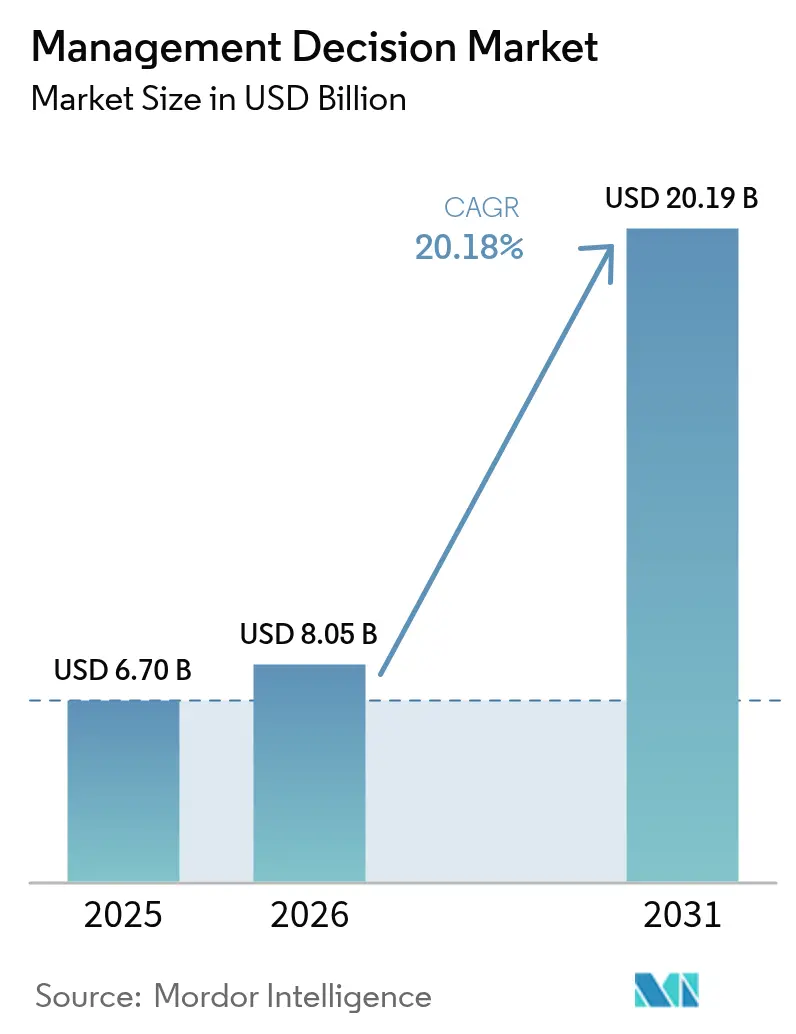

La taille du marché des décisions de management en 2026 est estimée à 8,05 milliards USD, en progression par rapport à la valeur de 2025 de 6,70 milliards USD, avec des projections pour 2031 montrant 20,19 milliards USD, croissant à un TCAC de 20,18 % sur la période 2026-2031. Cette croissance reflète le virage des entreprises de l'analytique descriptive vers l'intelligence décisionnelle qui associe les règles métier à l'intelligence artificielle (IA) pour accélérer et améliorer les résultats. Le déploiement natif sur le cloud, un contrôle réglementaire accru exigeant une IA explicable, et la diffusion des outils low-code constituent des moteurs essentiels, alors que les entreprises cherchent des cycles insight-to-action plus rapides.[1]American Hospital Association, "Adoption de l'IA dans la gestion du cycle de revenus," aha.org Les fournisseurs convergent désormais les moteurs de décision, l'orchestration des processus et l'apprentissage automatique dans des plateformes unifiées, permettant aux entreprises d'automatiser davantage de décisions opérationnelles tout en conservant les contrôles de gouvernance.

Principaux enseignements du rapport

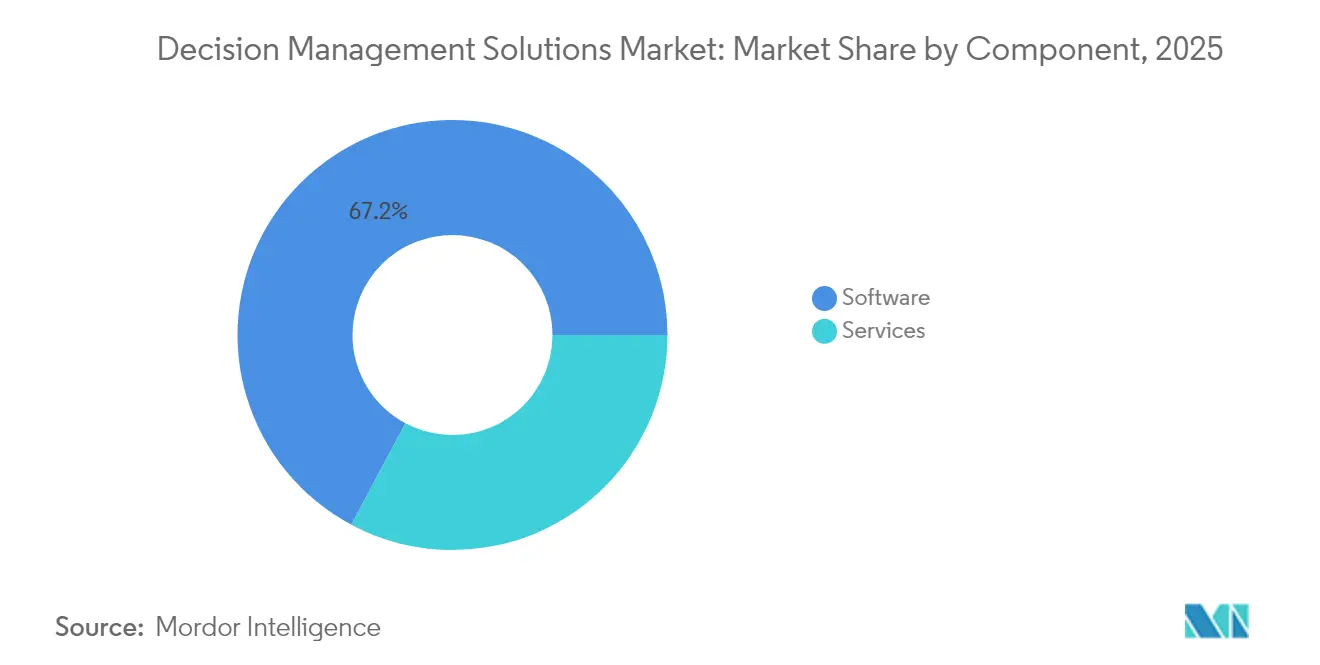

- Par composant, les logiciels représentaient 67,20 % de la taille du marché des décisions de management en 2025, tandis que les services devraient croître à un TCAC de 21,95 % jusqu'en 2031.

- Par type de déploiement, le segment cloud a capturé 79,30 % de la taille du marché des décisions de management en 2025, et progresse à un TCAC de 21,56 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 61,40 % de la taille du marché des décisions de management en 2025 ; les petites et moyennes entreprises (PME) devraient se développer à un TCAC de 21,25 % entre 2026 et 2031.

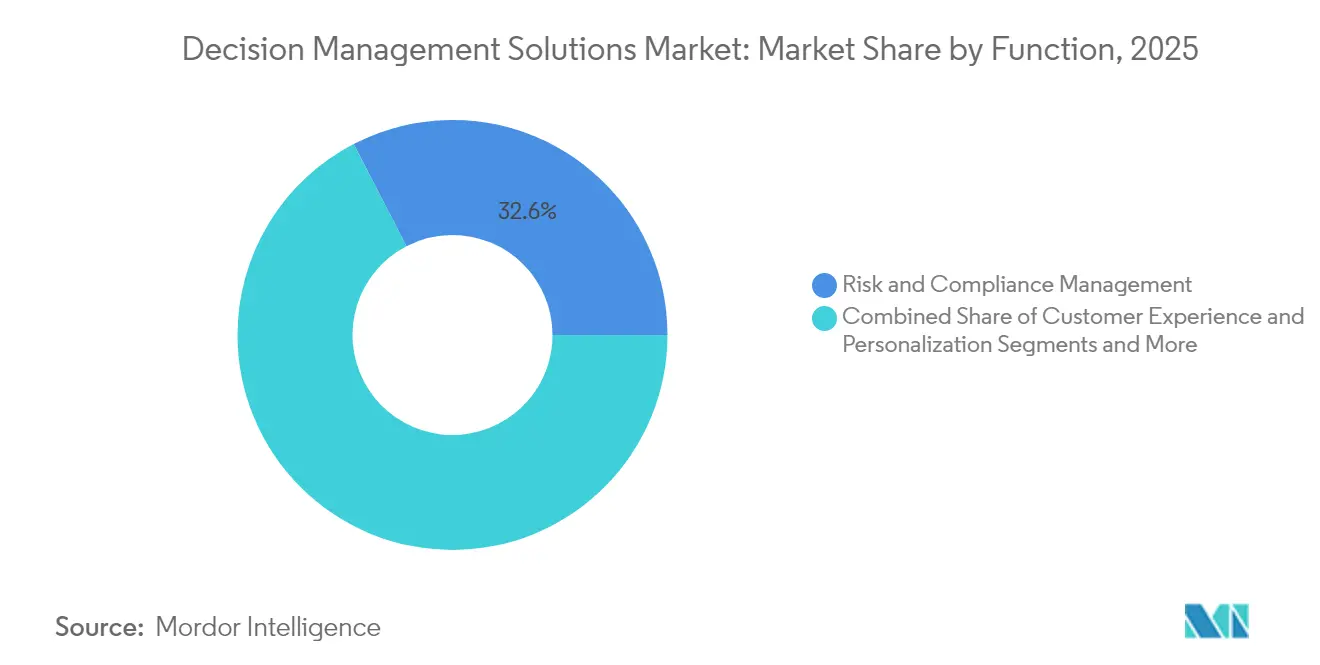

- Par fonction, la gestion des risques et de la conformité était en tête avec 32,60 % de la taille du marché des décisions de management en 2025 ; la détection des fraudes est la fonction à la croissance la plus rapide, avec un TCAC de 23,68 % jusqu'en 2031.

- Par secteur d'utilisateur final, les services bancaires, services financiers et assurance (BFSI) dominaient avec 29,40 % de la taille du marché des décisions de management en 2025 ; les applications de santé devraient croître à un TCAC de 24,1 % jusqu'en 2031.

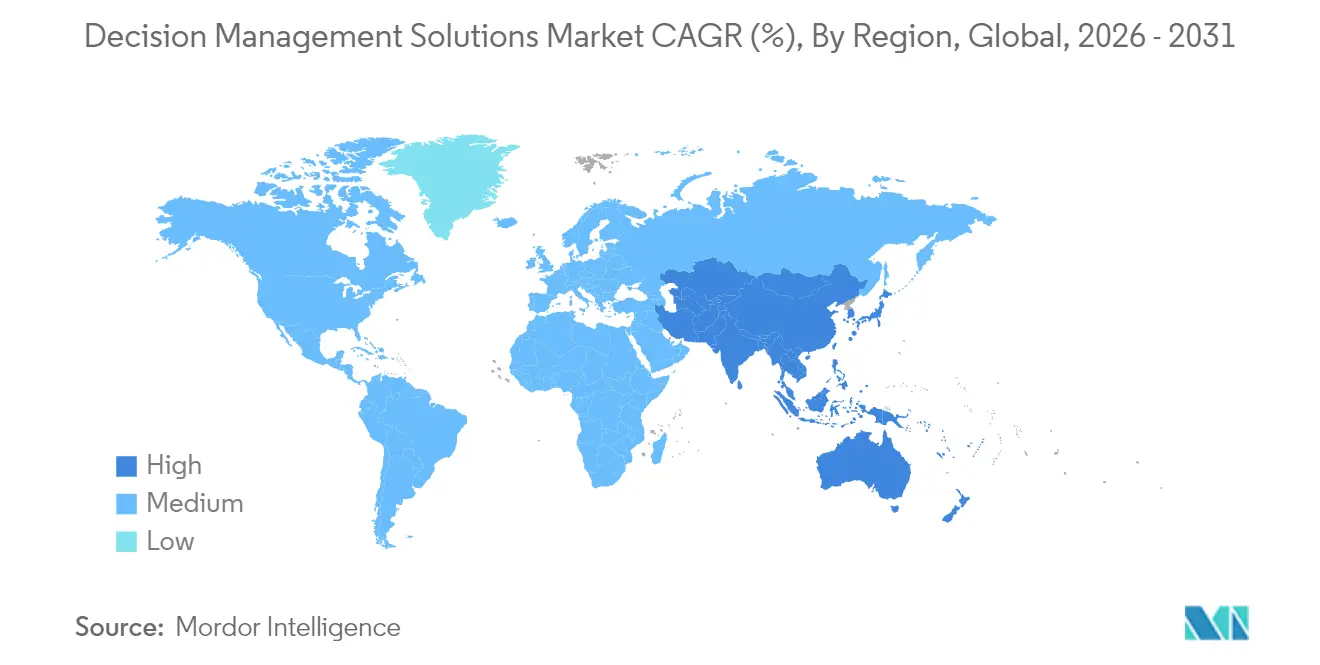

- Par géographie, l'Amérique du Nord représentait 36,50 % de la taille du marché des décisions de management en 2025, tandis que la région Asie-Pacifique devrait progresser à un TCAC de 23,95 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des décisions de management

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoin croissant d'agilité métier et d'informations en temps réel | +5.8% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Essor de l'adoption de l'analytique décisionnelle dans le secteur BFSI | +4.9% | Amérique du Nord, Europe, pôles financiers d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de conformité pour une IA explicable | +3.7% | Marchés fortement réglementés aux États-Unis, dans l'UE et au Royaume-Uni | Moyen terme (2-4 ans) |

| Plateformes low-code/no-code élargissant la base d'utilisateurs | +3.2% | Mondial, adoption plus rapide en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Prise de décision intégrée dans les dispositifs en périphérie et IoT | +2.6% | Amérique du Nord, Europe, économies avancées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant d'agilité métier et d'informations en temps réel

Les turbulences du marché ont transformé la prise de décision en temps réel en une nécessité de survie. Les plateformes modernes fusionnent désormais l'analytique prédictive avec les moteurs de règles, permettant aux organisations d'agir sur les signaux avant qu'ils ne perturbent les performances. Les entreprises automatisent les décisions opérationnelles à fort volume, comme la tarification et l'acheminement, via des systèmes multi-agents qui coordonnent les flux de travail sans délai humain. Les flux décisionnels s'étendent à tous les départements pour maintenir l'exécution alignée sur l'évolution des conditions de marché, tout en préservant une application cohérente des politiques.

Essor de l'adoption de l'analytique décisionnelle dans les services bancaires, services financiers et assurance (BFSI)

Les banques et les assureurs intègrent des moteurs de décision dans l'approbation du crédit, le traitement des sinistres et les parcours d'interaction client. La prise de décision de crédit automatisée traite les demandes de prêt en quelques secondes et applique des contrôles de conformité uniformes. Les entreprises combinent les données internes avec les comportements numériques pour concevoir des offres financières individualisées, étendant les services à des emprunteurs précédemment mal desservis. Les outils d'orchestration de bout en bout ajustent les conditions des produits en temps réel lorsque les facteurs de risque client ou les données de marché évoluent, améliorant à la fois la qualité du portefeuille et l'expérience utilisateur.

Demande de conformité pour une intelligence artificielle (IA) explicable

Des réglementations telles que la loi sur l'IA de l'Union européenne exigent la transparence pour les systèmes automatisés à haut risque. Les entreprises privilégient donc des architectures hybrides qui superposent les prédictions d'apprentissage automatique à des règles explicites afin que chaque résultat puisse être retracé. Les cadres de gouvernance documentent la traçabilité des données, la validation des modèles et la logique décisionnelle. Les principales plateformes fournissent désormais des explications en langage naturel qui traduisent les résultats algorithmiques en langage métier, facilitant les audits et renforçant la confiance des parties prenantes.[2]Commission européenne, "Texte du règlement sur la loi sur l'IA," europa.eu

Plateformes low-code/no-code élargissant la base d'utilisateurs

Les interfaces de création visuelle permettent aux spécialistes métier de concevoir et de mettre à jour la logique décisionnelle sans écrire de code, raccourcissant les cycles de mise en production et améliorant la précision des modèles. Les développeurs citoyens gagnent en autonomie tandis que des contrôles centralisés maintiennent les normes. Les entreprises du marché intermédiaire utilisent des services cloud par abonnement pour accéder à des capacités de niveau entreprise autrefois réservées aux grandes équipes de technologies de l'information (TI). À mesure que les communautés d'utilisateurs s'élargissent, les fournisseurs intègrent des garde-fous basés sur les rôles afin que plusieurs contributeurs puissent collaborer en toute sécurité sur les actifs décisionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de mise en œuvre et d'intégration | -3.2% | Mondial, avec un impact plus fort sur les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de données spécifiques au domaine pour l'entraînement des modèles | -2.8% | Mondial, avec un impact plus élevé dans les secteurs moins numérisés | Moyen terme (2-4 ans) |

| Risques de dépendance fournisseur avec les piles natives cloud | -2.1% | Mondial, avec une plus grande sensibilité dans les secteurs réglementés | Long terme (≥ 4 ans) |

| Incertitude réglementaire autour des décisions automatisées | -1.9% | Mondial, avec un impact particulier dans l'UE, au Royaume-Uni et aux États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de mise en œuvre et d'intégration

Les programmes de décision complets nécessitent des investissements importants pour les licences de plateforme, la refonte des processus et la gestion du changement. L'intégration peut être complexe lorsque les systèmes existants manquent d'interfaces de programmation d'application (API) standard, nécessitant le développement de middleware et des tests prolongés. Les petites entreprises supportent une charge de coûts plus élevée par rapport à leurs budgets, ce qui ralentit l'adoption. Une approche progressive ciblant d'abord quelques cas d'usage à forte valeur aide à générer des résultats rapides et finance l'expansion tout en développant l'expertise interne.

Pénurie de données spécifiques au domaine pour l'entraînement des modèles

L'efficacité des systèmes de décisions de management alimentés par l'IA dépend fortement de la disponibilité de données d'entraînement de haute qualité, spécifiques au domaine, représentant fidèlement le contexte décisionnel. De nombreuses organisations peinent à accumuler suffisamment d'exemples de décisions historiques, en particulier pour des scénarios rares mais critiques qui bénéficieraient le plus du soutien décisionnel. Ce défi est aggravé par les réglementations sur la confidentialité des données qui restreignent l'utilisation des informations personnelles pour l'entraînement des modèles, obligeant les organisations à développer des capacités de génération de données synthétiques ou des approches d'apprentissage fédéré. Le problème de qualité des données est particulièrement aigu dans les secteurs en transformation rapide, où les tendances historiques peuvent ne pas refléter les réalités émergentes. Les organisations répondent à cette contrainte par des approches d'apprentissage actif qui privilégient la revue humaine des cas limites, construisant progressivement des modèles décisionnels plus complets tout en maintenant les performances opérationnelles. Les mises en œuvre les plus réussies combinent l'apprentissage automatique avec des règles métier explicites qui encodent la connaissance du domaine là où les données sont insuffisantes, créant des systèmes hybrides qui tirent parti à la fois des informations basées sur les données et de l'expertise humaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels dominent, les services s'accélèrent

Les logiciels représentaient une part dominante de 67,20 % du marché des décisions de management en 2025, soutenue par des moteurs qui fusionnent la gestion des règles avec l'analytique et les interfaces en langage naturel. Les fournisseurs intègrent de plus en plus l'IA générative qui suggère des optimisations de règles et signale les lacunes de conformité. Les services, bien que moins importants, progressent à un TCAC de 21,95 % à mesure que les organisations recherchent des expertises en conseil, déploiement et optimisation continue. Les prestataires développent des accélérateurs sectoriels qui compriment les délais de déploiement en conditionnant des modèles décisionnels éprouvés.

Les partenaires de mise en œuvre reconçoivent les processus, créent des guides de gouvernance et exécutent des programmes d'optimisation gérés qui maintiennent les performances décisionnelles en adéquation avec l'évolution des réglementations et des objectifs métier. Les entreprises dépourvues de science des données en interne font appel à ces offres pour maintenir la qualité décisionnelle. Alors que la mise à l'échelle de l'IA est en tête des agendas des dirigeants, la demande de services continus de surveillance et de recalibrage des modèles est en hausse, soutenant une expansion durable pour les spécialistes des services.

Par type de déploiement : la préférence pour le cloud se renforce

Le cloud a capturé 79,30 % du marché des décisions de management en 2025 et croît à un TCAC de 21,56 % jusqu'en 2031, les organisations favorisant la capacité élastique et la tarification à la consommation. Les plateformes cloud permettent une mise à l'échelle instantanée pour répondre aux charges de travail décisionnelles volatiles, ce qui est important lors des pics de transactions saisonniers. Même les secteurs réglementés adoptent des clouds privés virtuels pour répondre aux exigences de souveraineté. Certaines entreprises rapatrient toutefois des charges de travail sensibles vers des environnements privés, créant des parcs hybrides qui allient la flexibilité du cloud au contrôle sur site.

Les architectes de décision évaluent désormais chaque charge de travail selon des critères tels que la latence, la localisation des données et les engagements de licence plutôt que de choisir un modèle d'hébergement unique. L'adoption multi-cloud est en hausse pour éviter la dépendance fournisseur et exploiter les capacités spécialisées de différents prestataires. Les fournisseurs répondent avec des services portables construits sur la technologie des conteneurs afin que les clients puissent déplacer les déploiements sans réécrire la logique décisionnelle.

Par taille d'organisation : les petites et moyennes entreprises (PME) prennent de l'élan

Les grandes entreprises détenaient 61,40 % du marché en 2025, tirant parti d'écosystèmes de données matures et d'une capacité budgétaire pour intégrer largement la gestion des décisions. Elles coordonnent les décisions entre les unités via des groupes de gouvernance centralisés qui assurent l'alignement des politiques. Les environnements complexes nécessitent des couches d'orchestration capables d'enchaîner plusieurs services décisionnels en un flux d'exécution cohérent.

Les PME rattrapent leur retard, progressant à un TCAC de 21,25 % grâce aux plateformes cloud par abonnement qui abaissent les coûts d'entrée. La création low-code et les modèles spécifiques aux secteurs aident les entreprises disposant d'un personnel TI modeste à déployer des flux décisionnels robustes. Les fournisseurs ciblant le marché intermédiaire mettent l'accent sur une tarification simplifiée, une configuration guidée et des services gérés qui prennent en charge la maintenance des modèles, comblant ainsi l'écart de capacités entre les petites et les grandes entreprises.

Par fonction : la détection des fraudes connaît une forte progression

La gestion des risques et de la conformité est restée la fonction la plus importante avec 32,60 % des revenus de 2025, les institutions exigeant une conformité réglementaire cohérente et une atténuation proactive des risques. Les plateformes ingèrent les textes juridiques, convertissent les exigences en logique exécutable et signalent les non-conformités avant que les problèmes ne s'aggravent. Les fonctionnalités en langage naturel aident les équipes de conformité à mettre à jour rapidement les règles lors des changements réglementaires.

La détection des fraudes est le cas d'usage à la croissance la plus rapide, progressant à un TCAC de 23,68 % jusqu'en 2031. Les modèles d'apprentissage automatique surveillent les flux de transactions et les données biométriques comportementales en quelques millisecondes, bloquant les activités illicites tout en maintenant les faux positifs à un niveau bas. L'analytique multimodale qui analyse les textes, les images et les signaux géospatiaux émerge pour contrer les schémas sophistiqués d'identité synthétique et de deepfake. Les organisations signalent des baisses importantes des rétrofacturations et des hausses substantielles des commandes approuvées lorsque des moteurs de détection de fraude pilotés par l'IA sont déployés, ce qui propulse davantage l'adoption.

Par secteur d'utilisateur final : le secteur de la santé accélère son adoption

Le secteur BFSI détenait une part dominante de 29,40 % en 2025, intégrant des plateformes décisionnelles dans l'octroi de crédit, la tarification, la gestion de liquidités et l'engagement client. Les banques combinent des modèles prédictifs avec des cadres de règles pour personnaliser les offres, accélérer les approbations et prouver la conformité. L'appétit du secteur grandit à mesure que les entreprises affrontent les challengers fintech et font face à des mandats réglementaires de plus en plus complexes.

Le secteur de la santé se développe le plus rapidement, avec un TCAC de 24,1 %, à mesure que les prestataires déploient des systèmes d'aide à la décision pour améliorer la qualité des soins et l'intégrité des revenus. Les systèmes cliniques proposent des recommandations de traitement et signalent les interactions médicamenteuses indésirables, tandis que les outils du cycle de revenus automatisent le codage, les autorisations préalables et la gestion des refus. Le plan stratégique du Département américain de la santé et des services sociaux souligne l'IA comme catalyseur d'une prestation de soins de santé équitable et efficace, encourageant les hôpitaux à intégrer l'intelligence décisionnelle dans leurs opérations.

Analyse géographique

L'Amérique du Nord a dominé le marché des décisions de management avec 36,50 % des revenus en 2025. L'adoption précoce de l'IA, une infrastructure cloud approfondie et une concentration de fournisseurs de premier plan soutiennent ce leadership. Les institutions financières utilisent des moteurs de décision pour affiner le score de crédit et les contrôles antifraude, tandis que les hôpitaux les appliquent aux parcours cliniques et à la facturation. L'accent réglementaire sur l'équité algorithmique renforce la demande de plateformes décisionnelles transparentes et gouvernables. Les spécialistes métier adoptent de plus en plus les outils low-code, élargissant la communauté d'utilisateurs au-delà des TI et amplifiant la dynamique de croissance régionale.

L'Asie-Pacifique est la région à la croissance la plus rapide, devant progresser à un TCAC de 23,95 % de 2026 à 2031. Les gouvernements de Chine, du Japon et de l'Inde investissent massivement dans l'infrastructure et les compétences en IA, favorisant un environnement propice aux déploiements décisionnels à grande échelle. Les banques déploient des moteurs de crédit et de détection de fraude en temps réel pour élargir l'inclusion financière, les fabricants intègrent la logique décisionnelle dans les lignes de production numériques, et les agences publiques lancent des services aux citoyens alimentés par des décisions automatisées. La diversité des régimes réglementaires favorise l'adoption de modules de gouvernance configurables qui s'adaptent aux mandats de conformité locaux sans fragmenter les normes d'entreprise.

L'Europe conserve une part significative grâce à des cadres réglementaires stricts qui privilégient l'explicabilité. La loi sur l'IA de l'UE impose des obligations rigoureuses pour les systèmes à haut risque, incitant les organisations financières et de santé à adopter des plateformes capables de pistes d'audit détaillées et de justifications en langage naturel. Les entreprises multinationales exigent une cohérence décisionnelle transfrontalière, stimulant la demande de référentiels de règles centralisés et de gouvernance agnostique en termes de langue. De solides écosystèmes de partenaires de mise en œuvre dotés d'une expertise sectorielle et en matière de conformité soutiennent une croissance régulière dans toute la région.

Paysage concurrentiel

Le marché des décisions de management présente une concentration modérée. IBM Corporation, Oracle Corporation, SAS Institute Inc. et FICO (Fair Isaac Corporation) ancrent le domaine avec des plateformes étendues, des réseaux de services mondiaux et des modèles sectoriels approfondis. Ils regroupent les règles métier, l'optimisation, l'apprentissage automatique et la surveillance dans des suites unifiées et tirent parti de relations d'entreprise de longue date. Les acteurs natifs du cloud et les startups axées sur l'IA se démarquent par des offres plus légères et centrées sur des domaines spécifiques, mettant l'accent sur la rapidité de déploiement et la configurabilité low-code. La différenciation repose de plus en plus sur le contenu sectoriel, la profondeur de la gouvernance et la facilité d'utilisation pour les rôles non techniques.

Les partenariats sont essentiels car les fournisseurs intègrent des composants d'ingestion de données, d'automatisation des processus et de surveillance dans des solutions de bout en bout. Les principaux prestataires cultivent des places de marché où des partenaires spécialisés contribuent des actifs décisionnels tels que des tableaux de bord des risques ou des parcours de soins de santé. Les clients du marché intermédiaire constituent un segment prioritaire où la tarification simplifiée et les accélérateurs clé en main trouvent un écho favorable. Les fournisseurs établis répondent par un conditionnement modulaire et une facturation à la consommation pour repousser les concurrents émergents.

L'IA générative perturbe et enrichit à la fois l'arène concurrentielle. Les fournisseurs introduisent des fonctionnalités qui convertissent les politiques en langage naturel en règles exécutables ou résument le comportement des modèles pour les auditeurs. Les leaders intègrent des garde-fous pour prévenir la dérive des modèles et assurer la reproductibilité, maintenant ainsi la confiance. Les acteurs qui équilibrent l'innovation avec une gouvernance rigoureuse sont bien positionnés pour capter des parts de marché à mesure que les entreprises étendent l'automatisation décisionnelle à des fonctions critiques.

Leaders du secteur des décisions de management

IBM Corporation

Oracle Corporation

SAS Institute Inc.

TIBCO Software Inc.

FICO (Fair Isaac Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : IBM a lancé Watson Decision Platform 2.0, apportant l'IA générative pour automatiser la création de modèles à partir de politiques en langage naturel, tout en offrant un espace de travail partagé pour la gouvernance conjointe métier-TI.

- Mai 2025 : Lucinity a mis à niveau sa suite de gestion de cas avec une IA qui réduit les temps d'investigation en matière de conformité jusqu'à 70 % et diminue considérablement les faux positifs.

- Avril 2025 : Backbase a dévoilé une plateforme bancaire alimentée par l'IA qui unifie le service client et les ventes numériques, en utilisant un tissu d'intelligence pour automatiser les opérations et accélérer la génération de revenus.

- Avril 2025 : Nected a lancé une plateforme de gestion des décisions qui intègre les règles, l'analytique prédictive et l'optimisation dans un package personnalisable et rentable.

- Mars 2025 : Le Département américain de la santé et des services sociaux a publié un plan stratégique décrivant sept domaines dans lesquels l'IA améliorera la prestation de soins de santé, la santé publique et le développement de la main-d'œuvre.

- Janvier 2025 : FICO a publié Decision Optimizer X, combinant simulation, apprentissage automatique et analytique prescriptive afin que les entreprises puissent équilibrer risque, rentabilité et expérience client dans un seul environnement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion décisionnelle comme le chiffre d'affaires cumulé des plateformes logicielles vendues dans le commerce et des services d'intégration ou d'assistance qui les accompagnent. Ces plateformes ingèrent des données, appliquent des règles ou des modèles d'apprentissage automatique et déclenchent ou recommandent automatiquement des actions dans le cadre de flux de travail tels que l'évaluation du crédit, la fixation des prix et les alertes à la fraude.

Exclusion du champ d'application : Les outils internes conçus sur mesure qui ne font pas l'objet d'une licence externe sont exclus du champ d'application.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par type de déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par fonction

- Gestion des risques et de la conformité

- Expérience client et personnalisation

- Détection et prévention des fraudes

- Optimisation des prix et des revenus

- Autre fonction

- Par secteur d'utilisateur final

- Services bancaires, services financiers et assurance (BFSI)

- Technologies de l'information (TI) et télécommunications

- Santé

- Commerce de détail et e-commerce

- Fabrication

- Gouvernement et secteur public

- Autre secteur d'utilisateur final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des responsables de produits de plateforme, des responsables des risques bancaires et des intégrateurs de systèmes régionaux en Amérique du Nord, en Europe et en Asie. Ces entretiens ont permis de clarifier les déclencheurs d'adoption, les écarts de prix régionaux et les taux d'attachement au service qui n'étaient que partiellement visibles dans les données secondaires.

Recherche documentaire

Nous avons utilisé des ensembles de données publiques provenant d'organismes tels que le Bureau des statistiques du travail des États-Unis, Eurostat, Japan MIC et les indicateurs TIC de l'OCDE pour évaluer les dépenses numériques. Les documents 10-K des entreprises, les dossiers des investisseurs et les catalogues de produits ont fourni les prix de vente moyens, tandis que les dépôts de brevets ont mis en évidence les cas d'utilisation émergents des moteurs de règles. Certaines ressources payantes, notamment D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les flux de transactions, ont complété la base de données. Les sources énumérées le sont à titre d'exemple ; de nombreux documents supplémentaires ont permis de collecter des données et de procéder à des vérifications croisées.

Dimensionnement du marché et prévisions

Nous avons commencé par une analyse descendante des dépenses mondiales en logiciels d'entreprise et avons isolé la tranche de l'automatisation des décisions en utilisant des ratios de pénétration confirmés lors d'appels primaires. Les récapitulatifs des fournisseurs sur les nombres d'installations ASP x échantillonnés ont fourni un test de vraisemblance ascendant avant que les totaux ne soient finalisés. Les principaux facteurs modélisés comprennent la part de la charge de travail dans le nuage, les mandats réglementaires spécifiques au secteur, les volumes d'interactions numériques avec les clients, les règles moyennes exécutées par flux de décision et le déclin des renouvellements de licences sur site. Une régression multivariée combinée à un lissage ARIMA a permis de projeter ces facteurs jusqu'en 2030 et de déterminer les limites des scénarios. Les lacunes dans les données au niveau des fournisseurs ont été comblées par des marges de référence provenant de fournisseurs comparables.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs, d'une vérification des écarts par rapport aux résultats trimestriels et d'un rapprochement avec les signaux d'expédition commerciale. Les modèles sont actualisés chaque année et des mises à jour intermédiaires sont déclenchées chaque fois que la variance cumulée dépasse cinq pour cent.

Pourquoi la décision de gestion de Mordor Commande de base Fiabilité

Les estimations publiées divergent souvent parce que chaque étude adopte des combinaisons de composants, des bases monétaires et des cadences d'actualisation différentes.

Principaux facteurs d'écart : Plusieurs éditeurs ne comptabilisent que les revenus des logiciels, alors que notre point de vue ajoute les services récurrents. Certains maintiennent un taux de change constant de 2022, ce qui gonfle la croissance. Les cycles de rafraîchissement plus longs en dehors du Mordor ne parviennent pas à capter l'adoption rapide de l'informatique dématérialisée.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 6,70 B (2025) | Renseignements sur le Mordor | - |

| 6,20 MILLIARDS DE DOLLARS US (2023) | Conseil mondial A | Exclut les services ; année de base plus ancienne |

| USD 6,76 B (2024) | Association sectorielle B | Géographie limitée ; hypothèse d'une stagnation de l'ASP |

Ces comparaisons montrent qu'en associant un périmètre actualisé à une sélection transparente des pilotes, Mordor Intelligence fournit une base de référence équilibrée et traçable sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des décisions de management ?

Le marché est évalué à 8,05 milliards USD en 2026 et est en bonne voie pour atteindre 20,19 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services se développent à un TCAC de 21,95 % jusqu'en 2031 en raison de la demande croissante d'expertises en mise en œuvre, gouvernance et optimisation continue.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Un fort soutien gouvernemental à l'infrastructure d'IA, une transformation numérique rapide dans les secteurs bancaire et manufacturier, et le besoin de cadres de gouvernance adaptables soutiennent un TCAC régional de 23,95 %.

Comment les plateformes low-code affectent-elles l'adoption ?

Les outils de création visuelle permettent aux spécialistes métier de concevoir et de mettre à jour la logique décisionnelle sans compétences en codage, élargissant la base d'utilisateurs et accélérant le déploiement dans tous les secteurs.

Pourquoi l'IA explicable est-elle importante pour la gestion des décisions ?

Des réglementations telles que la loi sur l'IA de l'UE exigent que les organisations puissent justifier les résultats automatisés, de sorte que les plateformes qui fournissent des explications en langage naturel et une traçabilité documentée des données sont préférées.

Quel secteur d'utilisateur final présente le potentiel de croissance le plus élevé ?

Le secteur de la santé devrait progresser à un TCAC de 24,1 % à mesure que les prestataires déploient des systèmes d'aide à la décision pour les parcours cliniques et l'optimisation du cycle de revenus, tout en s'alignant sur les nouvelles directives en matière d'IA.

Dernière mise à jour de la page le: