Taille et part du marché des services de traduction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 64.99 Milliards de dollars |

| Taille du Marché (2031) | 97.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.44% CAGR |

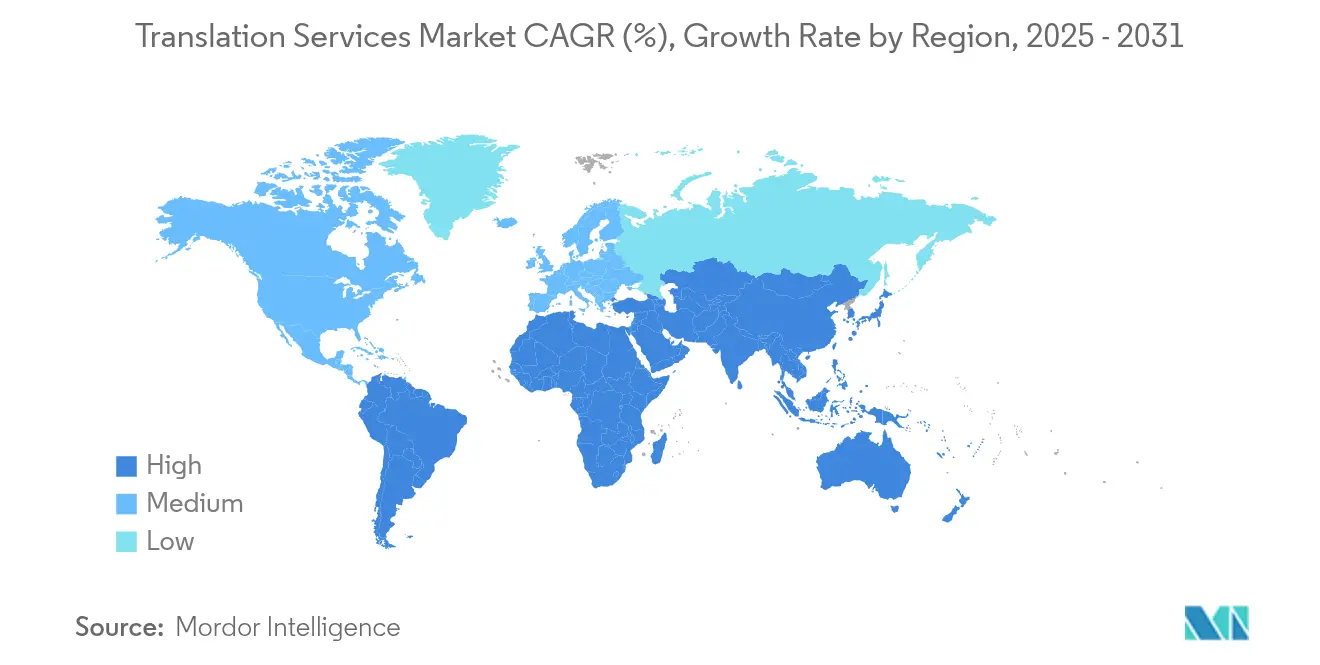

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de traduction par Mordor Intelligence

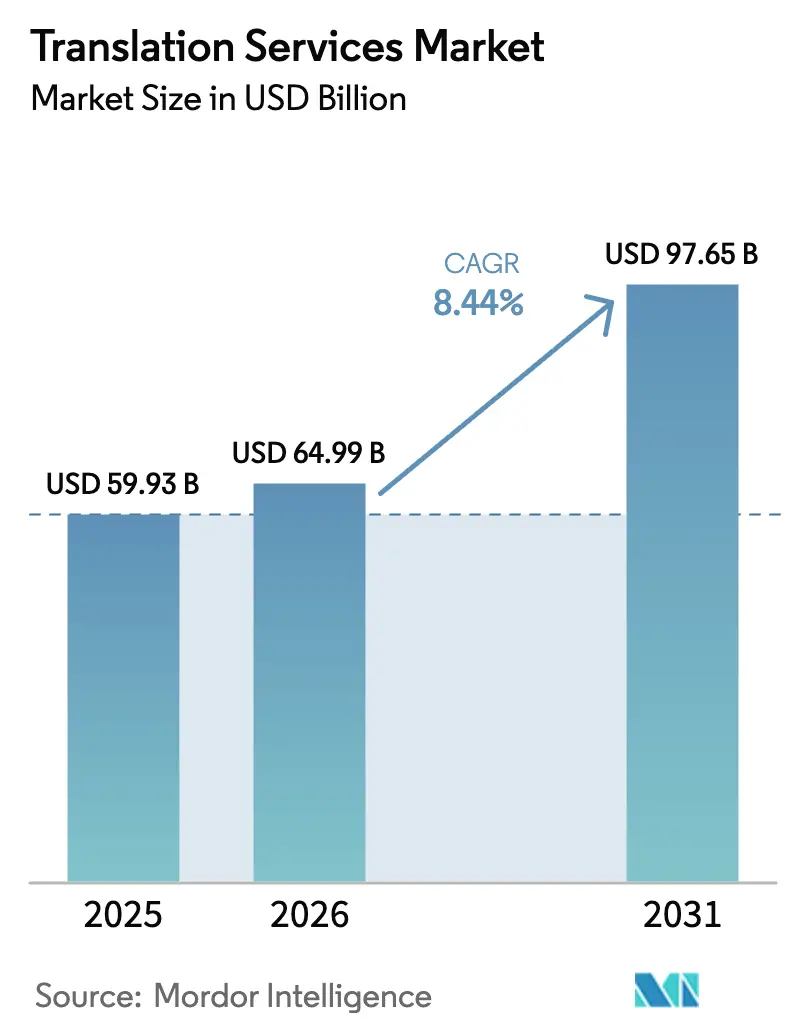

La taille du marché des services de traduction en 2026 est estimée à 64,99 milliards USD, en hausse par rapport à la valeur de 2025 de 59,93 milliards USD, avec des projections pour 2031 indiquant 97,65 milliards USD, progressant à un TCAC de 8,44 % sur la période 2026-2031. Cette croissance reflète les mandats réglementaires qui obligent les prestataires de soins de santé à proposer des interprètes qualifiés, le mouvement des entreprises mondiales de logiciels vers la localisation continue, et les fortes augmentations des contenus de streaming et de jeux vidéo qui exigent une adaptation culturellement nuancée. L'automatisation portée par les logiciels transforme les structures de coûts, la traduction automatique neuronale réduisant le temps de post-édition jusqu'à 80 %, tandis que les pipelines DevOps intégrés remplacent les flux de travail de projet traditionnels. La consolidation soutenue par le capital-investissement ouvre des économies d'échelle, mais la fragmentation persiste car les 100 premiers fournisseurs ne contrôlent encore que 15 % des revenus du secteur. L'économie numérique axée sur le mobile en Asie-Pacifique fournit les volumes incrémentiels les plus rapides, même si l'Europe conserve son leadership grâce à des obligations de conformité multilingues de longue date.

Principaux enseignements du rapport

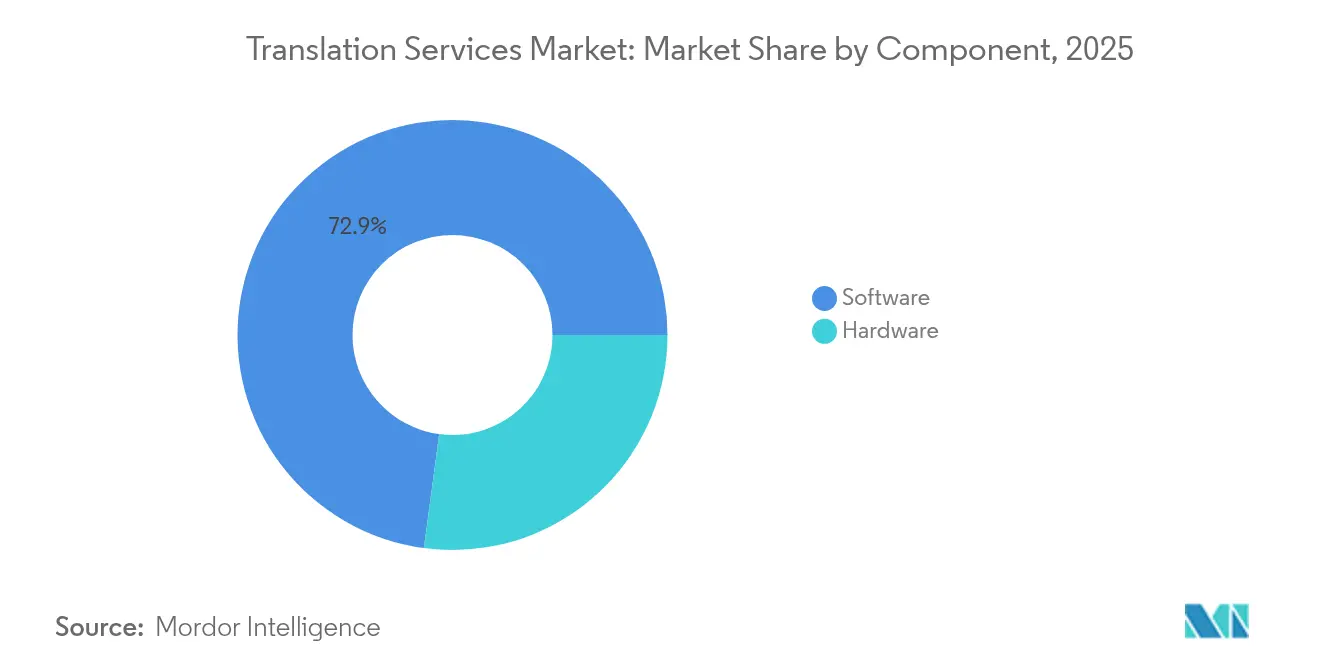

- Par composant, les solutions logicielles détenaient 72,88 % de la part du marché des services de traduction en 2025, tandis que les plateformes natives du cloud devraient se développer à un TCAC de 10,34 % jusqu'en 2031.

- Par opération, la traduction automatique et la traduction automatique neuronale représentaient 61,25 % de la taille du marché des services de traduction en 2025, et le créneau de la traduction automatique neuronale avec post-édition devrait croître à 10,76 % jusqu'en 2031.

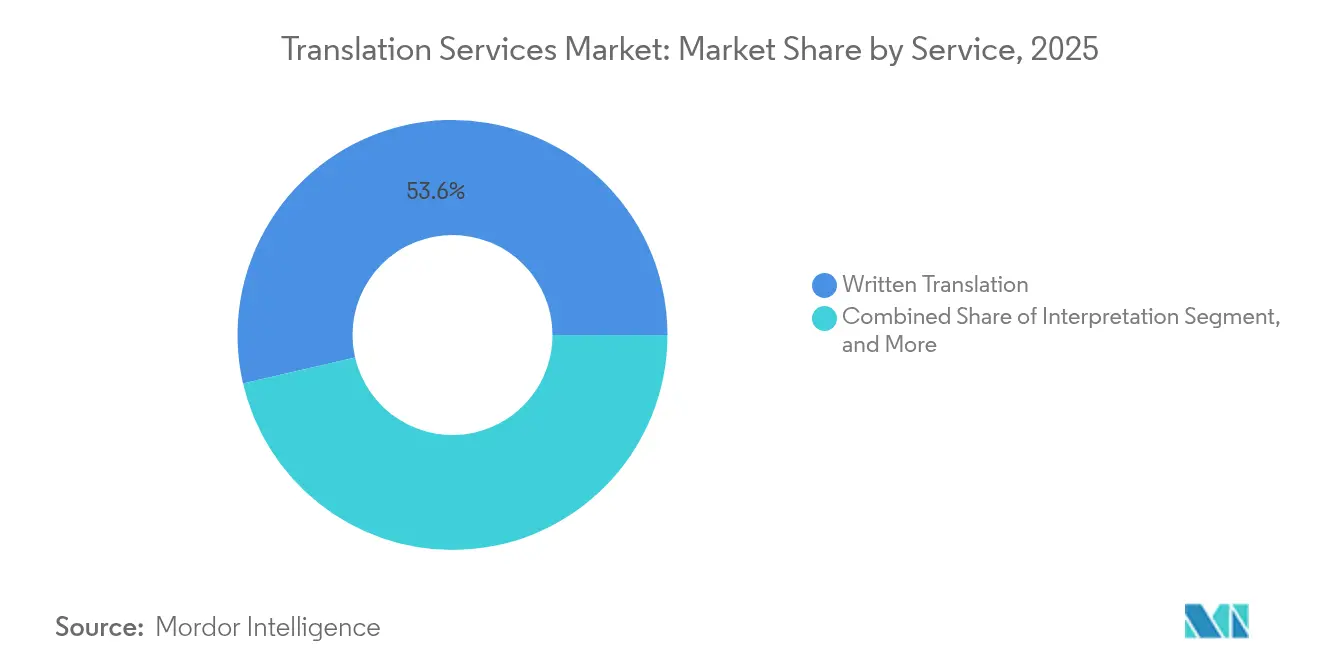

- Par service, la traduction écrite dominait avec une part de revenus de 53,62 % en 2025 ; la transcréation et la localisation multimédia progressent à un TCAC de 12,79 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications étaient en tête avec 32,55 % des revenus de 2025, tandis que le segment des médias et des jeux vidéo est en passe d'atteindre le TCAC le plus rapide de 12,43 % jusqu'en 2031.

- Par géographie, l'Europe représentait 44,12 % des revenus mondiaux de 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 15,02 % jusqu'en 2031.

- La consolidation reste active : l'acquisition de LanguageLine Solutions par Teleperformance pour 1,5 milliard USD illustre l'appétit du capital-investissement pour les actifs à grande échelle.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de traduction

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du commerce électronique mondial | +2.1% | Mondial, Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Explosion des contenus multimédia/streaming | +1.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de l'accès linguistique dans les services publics | +1.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Accélération des déploiements transfrontaliers de logiciels en tant que service | +1.6% | Mondial, pôles d'entreprises | Moyen terme (2-4 ans) |

| Passage aux pipelines de localisation continue | +1.3% | Mondial, secteur technologique | Court terme (≤ 2 ans) |

| Prédominance du commerce mobile dans les marchés émergents | +1.0% | Asie-Pacifique et LATAM | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance du commerce électronique mondial

Les ventes au détail en ligne se dirigent vers 7 400 milliards USD en 2025, les acheteurs exigeant des expériences en langue maternelle ; 76 % des acheteurs renoncent à leurs achats lorsque le contenu n'est pas localisé.[1]Bureau Works, "Pourquoi la localisation est importante," bureauworks.com Les détaillants traduisent désormais tout, des flux de paiement au support après-vente, ce qui améliore les performances de revenus d'un facteur 1,5 pour les entreprises qui investissent dans la localisation de bout en bout. L'adaptation culturelle au niveau de la ville émerge à mesure que les marques recherchent une résonance hyper-locale, une nuance que la traduction automatique seule ne peut garantir. L'essor des smartphones dans les marchés émergents alimente les fonctionnalités de traduction voix-texte qui permettent aux détaillants d'atteindre les premiers acheteurs mobiles. Ces dynamiques augmentent collectivement les taux de conversion des transactions et soutiennent une demande récurrente pour le marché des services de traduction.

Explosion des contenus multimédia/streaming

La croissance des abonnés sur les plateformes mondiales oriente la demande vers les sous-titres multilingues, le doublage et la synthèse vocale. Le sous-titrage par IA réduit désormais les cycles de production de 60 % tout en préservant la fidélité émotionnelle grâce au clonage vocal neuronal.[2]Streaming Media Global, "Tendances du doublage par IA 2024," streamingmediaglobal.com Les référentiels de qualité de type Netflix ont engendré des formations certifiantes qui mêlent compétences techniques et culturelles. Les studios de jeux vidéo reflètent cette tendance en localisant les voix des personnages et les récits ; les titres localisés en 14 langues ont multiplié les revenus en Asie du Sud-Est. À cela s'ajoute l'essor de l'interprétation d'événements en direct, qui élargit les sources de revenus des prestataires de services linguistiques et intensifie la concurrence au sein du marché des services de traduction.

Pression réglementaire en faveur de l'accès linguistique dans les services publics

La section 1557 de la loi sur les soins abordables oblige les systèmes de santé américains à fournir des interprètes qualifiés dans les 15 langues locales les plus parlées à partir de juillet 2025. Les agences fédérales doivent également traduire les documents essentiels dans les 12 principales langues non anglophones, garantissant ainsi un flux de travail fiable pour les linguistes certifiés. La traduction automatique peut soutenir le triage, mais doit être révisée par un humain pour garantir l'exactitude clinique, ancrant des modèles hybrides qui allient la rapidité de l'IA à la supervision humaine. Des règles similaires exigent désormais le braille, les grands caractères et d'autres formats accessibles, élargissant la définition de l'accès linguistique. Collectivement, ces mandats assurent une croissance prévisible et axée sur la conformité pour le marché des services de traduction.

Accélération des déploiements transfrontaliers de logiciels en tant que service

Les entreprises de logiciels intègrent directement les API de localisation dans les flux de travail agiles DevOps, réduisant les cycles de publication de plusieurs mois à quelques semaines.[3]Smartling, "Localisation continue dans DevOps," smartling.com Les applications qui pratiquent la localisation continue ont enregistré des hausses de téléchargements de 128 % et des gains de revenus de 26 %. Les stratégies axées sur le mobile dans les régions émergentes imposent une adaptation linguistique et de conception pour les scripts à forte densité de caractères tels que le chinois et le japonais. La localisation dynamique des prix maximise en outre la pénétration du marché en alignant les modèles d'abonnement sur le pouvoir d'achat local. Cette évolution cimente le marché des services de traduction en tant que couche opérationnelle dans la distribution mondiale de logiciels, plutôt qu'en tant que service après coup.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la sécurité | -1.2% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Pénurie de linguistes spécialisés dans des domaines qualifiés | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Traduction automatique gratuite « suffisamment bonne » | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Risque d'hallucination de l'IA générative dans les secteurs réglementés | -0.7% | Santé et juridique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la sécurité

Le RGPD oblige les fournisseurs à acheminer les textes sources de l'UE via des centres de données régionaux et à maintenir des contrôles ISO 27001, augmentant les dépenses d'exploitation jusqu'à 20 %. Les entreprises traitant des documents juridiques ou financiers sensibles insistent de plus en plus sur des flux de travail sur site ou en cloud privé pour éviter les violations que les moteurs en ligne gratuits pourraient engendrer. Les contraintes HIPAA augmentent encore les coûts pour les contenus de santé américains, un obstacle qui dissuade les petits prestataires de se développer. La fragmentation des lois mondiales sur la confidentialité amplifie les charges administratives, tempérant les perspectives de croissance du marché des services de traduction.

Pénurie de linguistes spécialisés dans des domaines qualifiés

Les contenus techniques, juridiques et médicaux nécessitent des linguistes qui associent la maîtrise des langues à une expertise thématique ; ces professionnels restent rares et exigent une rémunération élevée.[4]Atlas Language Services, "Pénurie de talents linguistes spécialisés," atlasls.com Le poste exige désormais également une familiarité avec la post-édition par IA et les tâches d'entraînement des données. La concentration géographique dans les grandes villes complique la mise à l'échelle pour les projets en langues rares ou dans des domaines de niche. Le travail à distance a élargi le vivier de talents, mais a intensifié la concurrence salariale, contribuant à la pression sur les marges au sein du marché des services de traduction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels accélère l'intégration de l'IA

Les systèmes logiciels ont généré 72,88 % de la part du marché des services de traduction en 2025 et devraient élargir leur avance à un TCAC de 10,34 %. Les systèmes de gestion de la traduction améliorés par les réseaux neuronaux réduisent les délais de traitement des projets jusqu'à 80 %, permettant aux entreprises de développer leur contenu mondial sans augmentation proportionnelle des effectifs. Les architectures natives du cloud s'intègrent aux plateformes de commerce électronique, de gestion de la relation client et de gestion de contenu via des API ouvertes, transformant la localisation en un processus continu en arrière-plan.

Le matériel conserve sa présence pour l'interprétation de conférence sur site et les bornes de santé sécurisées, mais son poids en termes de revenus diminue à mesure que les charges de travail migrent vers les services cloud. Les mémoires de traduction fonctionnent désormais comme des moteurs de suggestion neuronaux qui portent la précision spécifique au domaine à 90 %, et les modules d'assurance qualité automatisés utilisent de grands modèles de langage pour signaler les anomalies en une fraction du temps nécessaire aux réviseurs manuels. Ces avancées soulignent le changement structurel des flux de travail à forte intensité de main-d'œuvre vers des modèles centrés sur la technologie qui sous-tendent le marché des services de traduction.

Par opération : la traduction automatique neuronale remodèle les flux de travail

Les flux de traduction automatique et de traduction automatique neuronale ont capturé 61,25 % des revenus de 2025. La traduction automatique neuronale avec post-édition ciblée est en passe d'atteindre un TCAC de 10,76 %, car les entreprises acceptent une production de qualité à 80 % qui coûte 80 % moins cher et arrive 10 fois plus vite. Les domaines critiques tels que les produits pharmaceutiques et le contentieux nécessitent encore des traductions humaines en première passe pour atténuer la responsabilité, mais les configurations hybrides prévalent ailleurs.

Les prestataires vendent désormais des pipelines « agnostiques au moteur » qui sélectionnent automatiquement le meilleur modèle par paire de langues, puis envoient les résultats aux linguistes pour des modifications légères. Les traducteurs eux-mêmes deviennent des conservateurs de données qui entraînent des moteurs personnalisés et surveillent les sorties pour détecter les hallucinations. Ces changements de rôles redéfinissent les besoins en compétences au sein du marché des services de traduction.

Par service : la transcréation stimule la croissance haut de gamme

La traduction écrite est restée l'ancre avec 53,62 % des revenus de 2025, mais la transcréation et la localisation multimédia progressent rapidement à un TCAC de 12,79 % à mesure que les marques recherchent l'authenticité émotionnelle. Les flux de travail multimédia — doublage, sous-titrage, voix off — nécessitent des compétences en ingénierie audio et en synchronisation labiale qui poussent les tarifs 40 à 60 % au-dessus du travail textuel.

Les plateformes d'interprétation vidéo à distance et d'interprétation téléphonique développent l'accès linguistique 24h/24 et 7j/7 dans les soins de santé et le support client, tandis que l'interprétation sur site règne encore dans les salles d'audience et les salles de conseil où le langage corporel est important. Les clients regroupent de plus en plus les services pour garantir la cohérence de la marque, une tendance qui élargit l'attrait de l'offre complète du marché des services de traduction.

Par utilisateur final : les médias et les jeux vidéo accélèrent la transformation numérique

L'informatique et les télécommunications représentaient 32,55 % de la demande de 2025, ancrées par la documentation produit et la localisation des interfaces logicielles. Les médias et les jeux vidéo seront cependant la catégorie à la croissance la plus rapide avec un TCAC de 12,43 % jusqu'en 2031, les bibliothèques de streaming et les titres mobiles localisant les scénarios, les voix des personnages et les événements en jeu pour les audiences d'Asie du Sud-Est évaluées à 40 milliards USD.

Les services financiers continuent de traduire les informations aux clients et les dépôts réglementaires, tandis que les sciences de la vie accordent la priorité aux protocoles d'essais cliniques où la précision est non négociable. L'automobile et la fabrication adoptent la localisation pour les manuels de véhicules électriques, et les agences publiques s'appuient sur des traductions certifiées pour l'immigration et les services sociaux. Collectivement, ces secteurs élargissent la base adressable du marché des services de traduction.

Analyse géographique

L'Europe a généré 44,12 % des revenus mondiaux en 2025, soutenue par une documentation multilingue imposée par le RGPD dans 24 langues officielles. La demande reste durable car les entreprises dont le siège est en Allemagne, en France et au Royaume-Uni doivent déposer des contenus techniques et juridiques dans plusieurs langues. Les complexités du Brexit ajoutent du volume à mesure que les entreprises britanniques naviguent entre les réglementations européennes et nationales qui se chevauchent, maintenant des tarifs élevés pour les traductions juridiques spécialisées.

L'Asie-Pacifique progresse à un TCAC de 15,02 % et menace la position de leader de l'Europe d'ici 2031. La Chine, le Japon et la Corée du Sud canalisent des investissements dans la recherche en traduction automatique neuronale, tandis que les studios de jeux vidéo d'Asie du Sud-Est localisent les contenus en bahasa indonésien, thaï, tagalog et vietnamien pour capter les audiences natives du smartphone. La prédominance du commerce mobile alimente également les outils de traduction vocale, intensifiant la croissance du marché des services de traduction.

L'Amérique du Nord maintient une base solide axée sur la conformité : les agences fédérales américaines dépensent entre 700 et 800 millions USD par an en services linguistiques externalisés pour les tribunaux, l'immigration et la santé publique. L'application de la section 1557 stimule les dépenses hospitalières en interprètes, et les exportateurs de logiciels en tant que service de la Silicon Valley continuent de promouvoir les pratiques de localisation continue. Les statuts bilingues du Canada et le rôle du Mexique dans la chaîne d'approvisionnement manufacturière diversifient encore la demande régionale.

Paysage concurrentiel

Le secteur reste fragmenté malgré des méga-transactions de 1,5 milliard USD, les 100 premiers fournisseurs ne détenant encore que 15 % de la facturation mondiale. TransPerfect a dépassé 1,2 milliard USD de revenus en 2023 en enrichissant sa plateforme GlobalLink de modules d'IA générative qui automatisent la réception, le routage et les contrôles qualité. RWS s'est orienté vers des services centrés sur la technologie après avoir absorbé SDL, faisant de son moteur Language Weaver la référence pour 55 % des contenus en première passe.

Les scores BLEU supérieurs de DeepL ont incité de nombreux fournisseurs à intégrer son API, forçant les acteurs établis à renégocier leurs flux de travail ou à risquer une érosion des marges. Les fonds de capital-investissement orchestrent des opérations de regroupement ; l'acquisition de LanguageLine par Teleperformance se distingue, aux côtés d'acheteurs en série tels que Propio Language Services. La course se concentre désormais sur l'IA propriétaire, les données entraînées par domaine et les modèles de livraison sécurisés capables de satisfaire les clients réglementés.

Les opportunités de croissance inexploitées résident dans les offres hybrides humain-IA, les boîtes à outils de localisation axées sur les API et l'affinage spécialisé des moteurs pour la terminologie juridique ou des sciences de la vie. Les entreprises qui associent des logiciels évolutifs à une supervision humaine certifiée se taillent des niches défendables, tandis que les « usines à mots » pures font face à une commoditisation accélérée.

Leaders du secteur des services de traduction

TransPerfect

Lionbridge

LanguageLine Solutions

Acolad Group

RWS Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : Phrase et Welocalize ont élargi une alliance stratégique pour fusionner la plateforme de localisation de Phrase avec le réseau de livraison mondial de Welocalize, améliorant l'automatisation et les économies d'échelle.

- Juillet 2024 : DeepL a lancé un modèle de nouvelle génération qui a surpassé ChatGPT-4, Google et Microsoft lors de tests en aveugle, offrant 90 % d'économies de temps et un retour sur investissement de 345 % pour les clients entreprises.

- Décembre 2024 : RWS Group a acquis Propylon Holdings, basé à Dublin, pour renforcer sa position dans la gestion de contenu et la localisation pour les secteurs réglementés.

- Juillet 2024 : Lionbridge a lancé Aurora AI, un moteur d'orchestration de contenu qui rationalise les flux de travail de traduction pour les clients des secteurs des jeux vidéo, de l'informatique et du commerce électronique.

Portée du rapport sur le marché mondial des services de traduction

Les services de traduction sont des services professionnels qui aident à surmonter les barrières linguistiques en fournissant des traductions précises de divers types de documents, textes et contenus. Ces services sont essentiels dans le monde globalisé d'aujourd'hui, où une communication efficace est indispensable pour les entreprises, les organisations et les particuliers.

Le marché des services de traduction est segmenté par composant (matériel, logiciel), par opération (traduction technique, traduction automatique), par service (services de traduction écrite, services d'interprétation), par utilisateur final (informatique et télécommunications, BFSI, automobile, juridique, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Traduction technique humaine |

| Traduction automatique / neuronale |

| Traduction écrite |

| Interprétation (sur site, téléphonique, vidéo à distance) |

| Transcréation et localisation multimédia |

| Informatique et télécommunications |

| BFSI |

| Automobile et fabrication |

| Santé et sciences de la vie |

| Secteur juridique et public |

| Médias, jeux vidéo et divertissement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Par opération | Traduction technique humaine | ||

| Traduction automatique / neuronale | |||

| Par service | Traduction écrite | ||

| Interprétation (sur site, téléphonique, vidéo à distance) | |||

| Transcréation et localisation multimédia | |||

| Par utilisateur final | Informatique et télécommunications | ||

| BFSI | |||

| Automobile et fabrication | |||

| Santé et sciences de la vie | |||

| Secteur juridique et public | |||

| Médias, jeux vidéo et divertissement | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la valeur prévisionnelle du marché des services de traduction ?

Le marché est évalué à 64,99 milliards USD en 2026 et devrait atteindre 97,65 milliards USD d'ici 2031, reflétant un TCAC de 8,44 %.

Quel composant est en tête du marché des services de traduction aujourd'hui ?

Les plateformes logicielles dominent, détenant 72,88 % des revenus de 2025, et elles croissent plus vite que tout autre composant à mesure que les entreprises intègrent la localisation pilotée par l'IA dans leurs flux de travail principaux.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'adoption numérique axée sur le mobile, les investissements massifs dans la traduction automatique neuronale par la Chine et le Japon, et une vague de localisation de jeux vidéo mobiles de 40 milliards USD en Asie du Sud-Est propulsent la région à un TCAC de 15,02 %.

Comment les mandats réglementaires influencent-ils la demande ?

Les règles d'accès linguistique dans le domaine de la santé en vertu de la section 1557 aux États-Unis et des initiatives similaires dans l'UE stimulent des dépenses régulières et axées sur la conformité pour les services de traduction et d'interprétation certifiés.

Dernière mise à jour de la page le: