Taille et parts du marché des services d'intégration de solutions d'infrastructure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

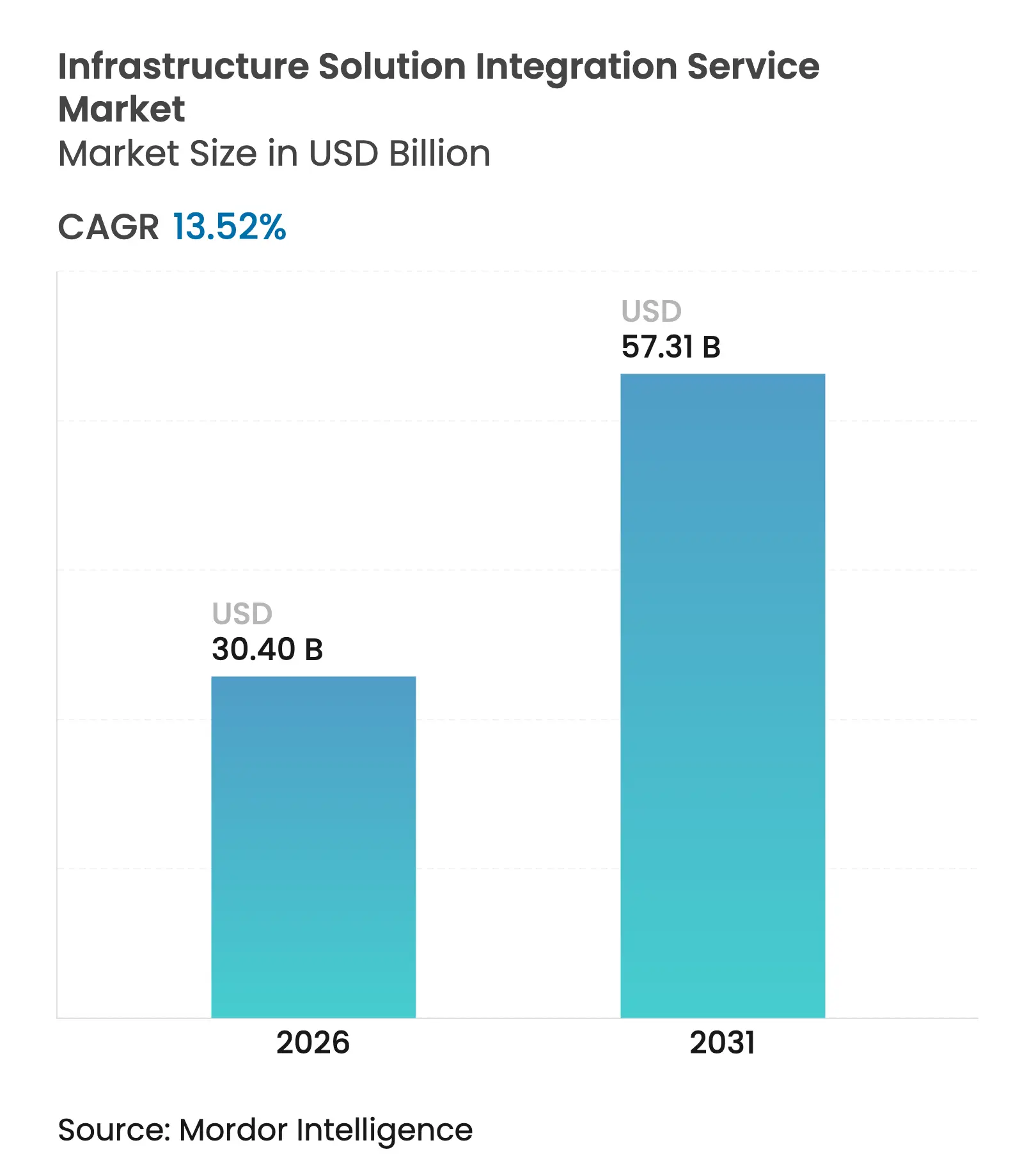

| Taille du Marché (2026) | 30.4 Milliards de dollars |

| Taille du Marché (2031) | 57.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

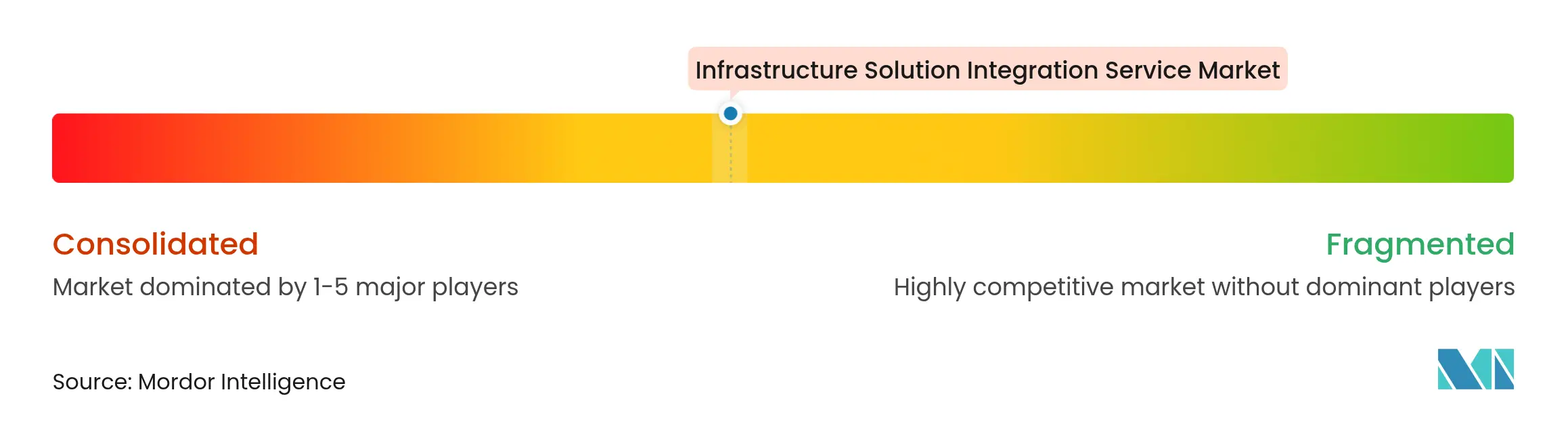

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'intégration de solutions d'infrastructure par Mordor Intelligence

La taille du marché des services d'intégration de solutions d'infrastructure devrait croître de 26,78 milliards USD en 2025 à 30,4 milliards USD en 2026 et est prévue pour atteindre 57,31 milliards USD d'ici 2031, à un TCAC de 13,52 % sur la période 2026-2031. Les feuilles de route axées sur le cloud en priorité, les mandats de confiance zéro et les plateformes basées sur l'IA constituent les principales forces à l'origine de cette accélération. Les entreprises réarchitecturent leurs parcs informatiques hérités pour prendre en charge des opérations hybrides et multi-cloud, stimulant la demande d'intégration experte d'applications, de données et de contrôles de sécurité. Le cloud public demeure le point de départ privilégié, mais les architectures hybrides se développent le plus rapidement, à mesure que les organisations équilibrent les considérations de souveraineté, de latence et de coût. En parallèle, les outils iPaaS (plateformes d'intégration en tant que service) pilotés par l'IA remodèlent l'économie de l'intégration, tandis que les déploiements 5G en périphérie ouvrent de nouvelles opportunités de « dernier kilomètre » pour les services d'intégration gérés. Un contrôle réglementaire accru, notamment en Amérique du Nord et en Europe, renforce davantage le besoin d'alignement sur la confiance zéro et la souveraineté des données, consolidant la proposition de valeur des partenaires de services spécialisés sur le marché des services d'intégration de solutions d'infrastructure.

Principaux enseignements du rapport

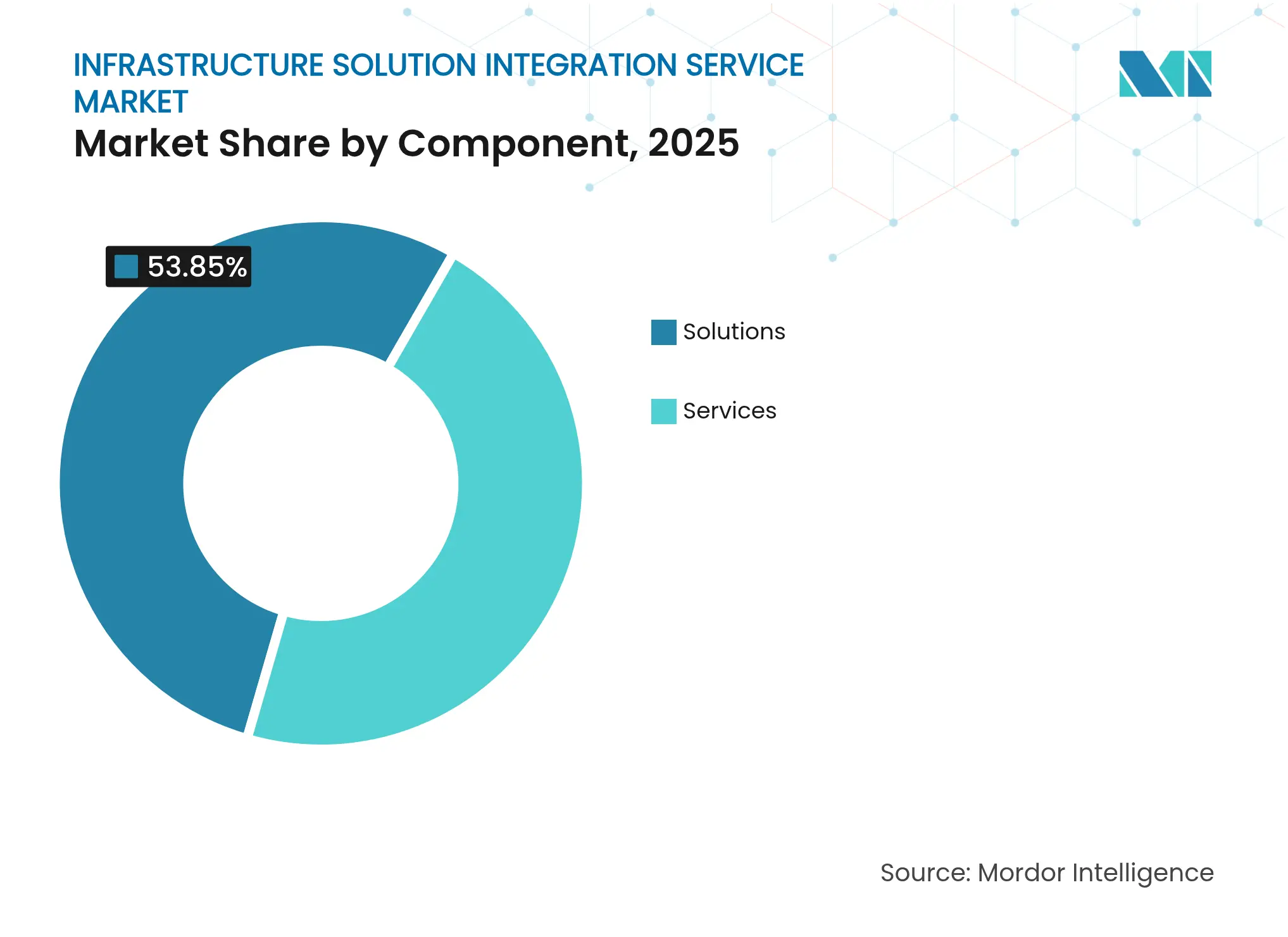

- Par composant, les solutions représentaient 53,85 % des revenus de 2025 ; les services progressent à un TCAC de 13,74 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public était en tête avec une part de 52,62 % du marché des services d'intégration de solutions d'infrastructure en 2025, tandis que le cloud hybride devrait afficher le TCAC le plus élevé, à 15,68 %, jusqu'en 2031.

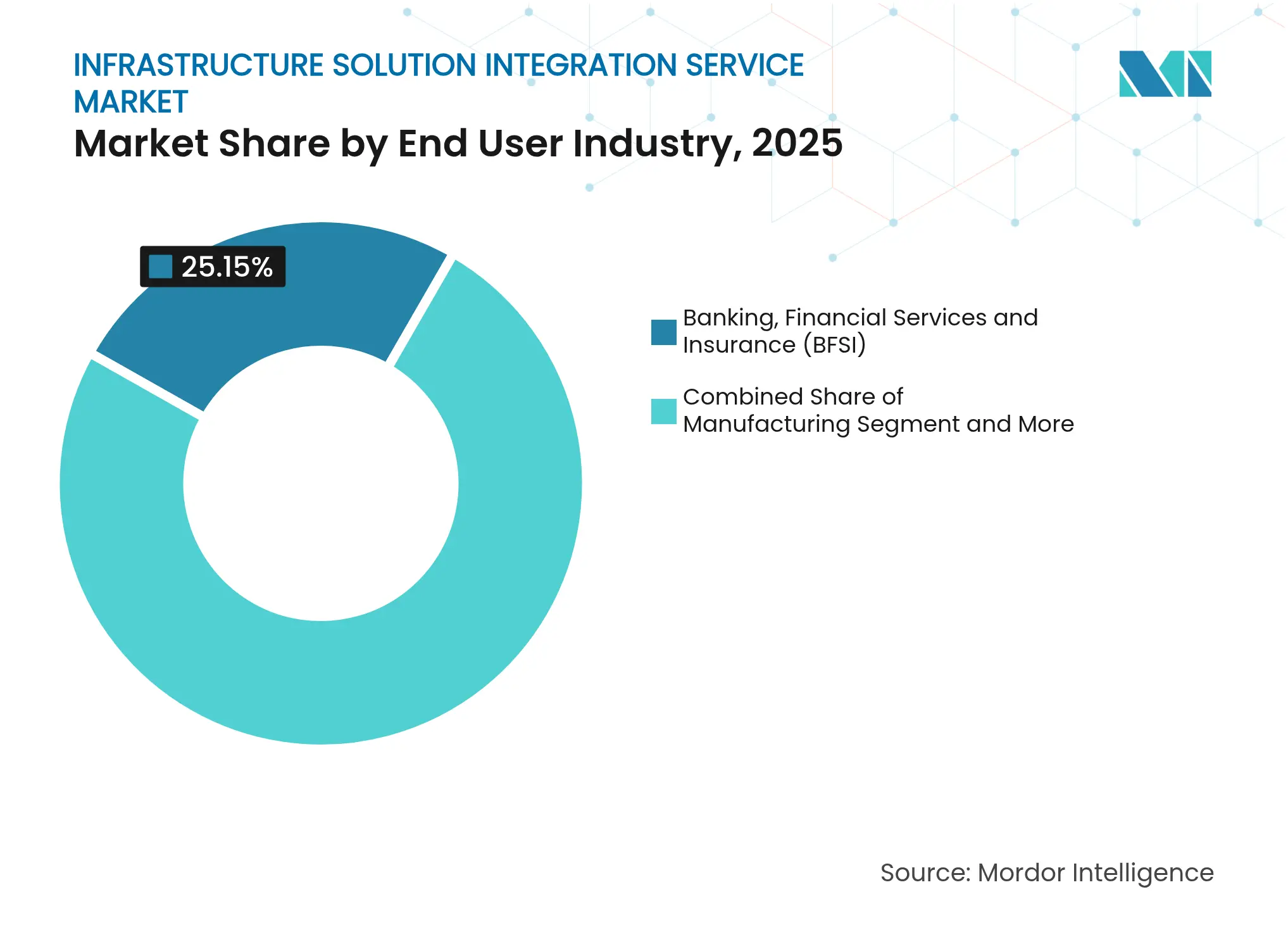

- Par utilisateur final, le secteur BFSI a contribué à hauteur de 25,15 % des revenus de 2025, tandis que le secteur de la santé est positionné pour le TCAC le plus rapide, à 14,02 %, jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 66,40 % de la demande de 2025, mais les PME les dépasseront à un TCAC de 14,12 % sur la période de prévision.

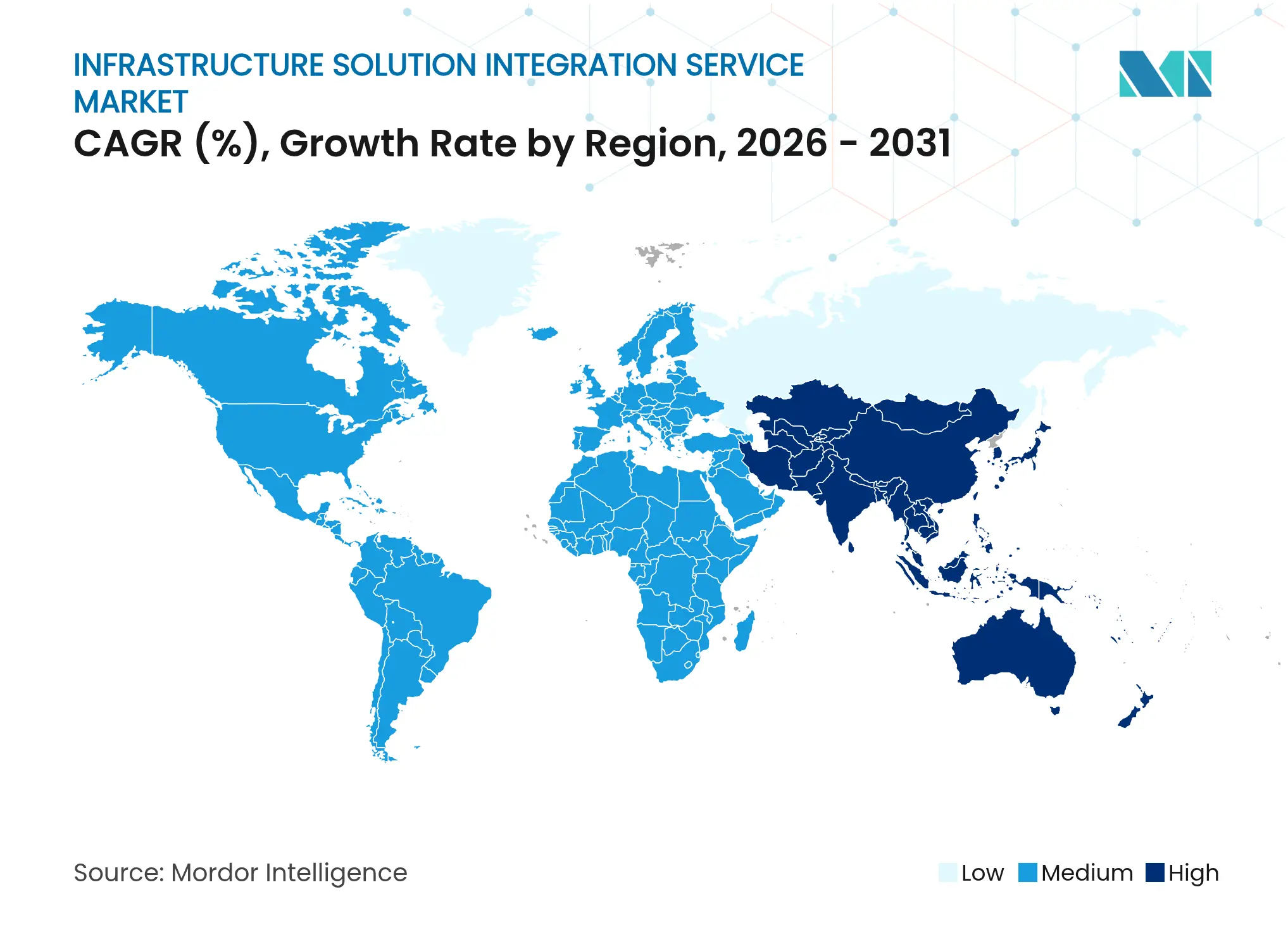

- Par géographie, l'Amérique du Nord représentait 32,35 % des revenus de 2025 ; l'Asie-Pacifique devrait générer le TCAC le plus élevé, à 15,28 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services d'intégration de solutions d'infrastructure

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transformation des entreprises axée sur le cloud en priorité | +3.2% | Mondial | Moyen terme (2 à 4 ans) |

| Infrastructure hyper-convergée et composable | +2.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Mandats de confiance zéro et de souveraineté des données | +2.1% | Mondial, gains précoces aux États-Unis et dans l'UE | Moyen terme (2 à 4 ans) |

| Expansion de l'iPaaS basé sur l'IA | +2.4% | Cœur Asie-Pacifique, débordement vers le MEA | Long terme (≥ 4 ans) |

| Déploiements 5G/Périphérie | +1.9% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Rationalisation des systèmes informatiques liée au développement durable | +1.3% | UE, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La transformation des entreprises axée sur le cloud en priorité accélère la demande d'intégration d'infrastructures

Les entreprises continuent de remplacer les connexions point à point par des structures d'intégration pilotées par API qui fonctionnent de manière cohérente dans les environnements publics, privés et périphériques. Microsoft et Oracle ont étendu leur alliance multi-cloud à 24 nouvelles régions, témoignant de la réponse des hyperscalers aux exigences croissantes en matière de plateformes croisées.[1]CIO Dive, « Microsoft et Oracle vont ajouter 24 régions à leur alliance multi-cloud », ciodive.com Ce virage élargit l'opportunité d'intégration périphérique adressable, évaluée à 26 milliards USD d'ici 2032. L'adoption hybride intensifie la complexité : Gartner estime que 90 % des organisations s'appuieront sur le cloud hybride d'ici 2027, entraînant un pic de demande en expertise d'intégration capable d'unifier la gouvernance, l'observabilité et l'application des politiques. Les services gérés par Accenture dans le domaine technologique ont progressé de 11 % en glissement annuel au T1 de l'exercice 2025, reflétant l'appétit des entreprises pour l'externalisation de l'intégration de bout en bout.

L'infrastructure hyper-convergée favorise l'adoption d'architectures composables

L'infrastructure composable permet aux équipes opérationnelles d'allouer des ressources de calcul, de stockage et de réseau à la demande, facilitant le placement des charges de travail d'IA et d'analytique. La solution Dell XC Plus avec la plateforme cloud Nutanix illustre cette tendance, offrant une flexibilité définie par logiciel pour les parcs multi-cloud hybrides. Les charges de travail d'IA amplifient le besoin de regroupement dynamique des ressources ; HPE a investi 26,3 milliards USD en 2024 pour garantir des capacités à l'épreuve du futur. [2]Canonical, « L'informatique périphérique en réseau représentera une opportunité de 26 milliards USD d'ici 2032 », canonical.com Collectivement, ces forces accroissent la demande de partenaires de services capables d'aligner une infrastructure composable et prête pour l'IA sur des cadres de gouvernance robustes.

Les mandats de confiance zéro remodèlent les exigences d'intégration de la sécurité

Le décret exécutif 14028 oblige les agences fédérales américaines à adopter des postures de confiance zéro, et des règles similaires émergent à l'échelle mondiale, faisant de l'architecture de sécurité un pilier d'intégration obligatoire. Les 19 architectures de référence du NIST illustrent l'étendue des capacités — de l'identité à la micro-segmentation — qui doivent coexister de manière transparente.[3] NIST, « Guide pour la mise en œuvre d'une architecture de confiance zéro (ZTA) », nist.gov Les prestataires d'intégration orchestrent désormais des solutions multi-fournisseurs d'identité, de réseau et de protection des données, assurant la cohérence des politiques sur les empreintes cloud et périphériques. Le plan de Microsoft et SAP de migrer les utilisateurs de SAP Identity Management vers Microsoft Entra ID d'ici 2027 met en évidence la collaboration entre fournisseurs pour simplifier l'intégration de la sécurité. Ces développements intègrent les budgets d'intégration de la sécurité dans presque chaque initiative de modernisation des infrastructures, soutenant ainsi le marché des services d'intégration de solutions d'infrastructure.

Les plateformes iPaaS basées sur l'IA transforment les paradigmes d'intégration

L'IA fait évoluer l'intégration d'une cartographie basée sur des règles vers une automatisation prédictive. Les institutions financières sont des adopteurs précoces — 74 % des banques disposent de projets pilotes d'IA générative, tandis que 42 % allouent des budgets dédiés, amplifiant la demande de pipelines de données prêts pour l'IA. Tray.ai prédit que la plupart des entreprises moderniseront leurs systèmes pour intégrer l'IA dans les deux prochaines années. Les spécialistes de l'intégration évoluent donc au-delà de la connectivité vers l'orchestration intelligente, intégrant l'apprentissage automatique pour harmoniser les données structurées et non structurées. Cette évolution sous-tend des valeurs de projets premium sur le marché des services d'intégration de solutions d'infrastructure.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque persistant de dépendance au multi-cloud | -2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie de talents en intégration | -1.8% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Dette technique dans les centres de données existants | -1.4% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Prérequis croissants en matière de cyberassurance | -0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les risques de dépendance au multi-cloud freinent les investissements en intégration

Bien que 76 % des entreprises opèrent désormais en multi-cloud, beaucoup sous-estiment les efforts nécessaires pour maintenir la portabilité des charges de travail, suscitant une prudence à l'égard des projets d'intégration à grande échelle. VMware Cloud Foundation et les alliances OEM de Broadcom avec Dell, HPE et Lenovo promettent une mobilité « tout cloud », mais dépendent toujours d'une gestion rigoureuse de la configuration. La migration des données entre fournisseurs engendre des coûts de sortie et des charges de gouvernance élevés, diluant les projections de retour sur investissement. Les cycles de décision s'allongent donc, modérant temporairement les flux de capitaux sur le marché des services d'intégration de solutions d'infrastructure.

La pénurie de talents en intégration entraîne une tarification à prime

La construction et la fabrication mondiales manquent de 465 000 professionnels qualifiés, un symptôme reflété dans l'informatique, où 75 % des entreprises peinent à recruter des architectes d'intégration. Des taux journaliers élevés gonflent les budgets des projets, en particulier pour les experts en IA et en sécurité dont les profils exigent une rémunération premium. TCS a recruté 5 090 employés au T1 de l'exercice 2026 et formé 114 000 membres du personnel à l'IA, mais l'offre reste inférieure à la demande. En conséquence, certaines entreprises échelonnent leurs mises en œuvre, retardant la reconnaissance des revenus pour les fournisseurs sur le marché des services d'intégration de solutions d'infrastructure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'accélération des services dépasse la maturité des solutions

Les solutions ont capté une part de 53,85 % en 2025, reflétant les investissements continus dans les fondations logicielles de gestion, de sécurité et d'observabilité. Cependant, les services progressent à un TCAC de 13,74 %, dépassant la croissance des revenus des produits sur l'ensemble du marché des services d'intégration de solutions d'infrastructure. La demande en conseil augmente à mesure que les entreprises conçoivent des feuilles de route de migration vers le cloud alignées sur les impératifs de confiance zéro. Les engagements de conception et de mise en œuvre suivent, illustrés par la croissance à deux chiffres des services gérés d'Accenture, portée par des projets d'infrastructure à pile complète.

Les services gérés et de support intègrent désormais une surveillance basée sur l'IA et une automatisation de la conformité autour des plateformes déployées. Cette évolution renforce les revenus récurrents et approfondit la dépendance des clients à l'égard des partenaires stratégiques. Par conséquent, le segment des services est en voie de combler l'écart de parts de marché avec les logiciels avant 2030 sur le marché des services d'intégration de solutions d'infrastructure, signalant un basculement structurel vers l'expertise humaine.

Par modèle de déploiement : l'essor du cloud hybride remet en question la domination du cloud public

Le cloud public a conservé 52,62 % des revenus en 2025, mais les architectures hybrides affichent le TCAC le plus rapide à 15,68 %, portées par les applications sensibles à la latence et les règles de souveraineté. Les entreprises combinent les actifs sur site avec les services cloud pour optimiser coûts et performances, stimulant la demande de structures d'intégration synchronisant les politiques entre domaines. La taille du marché des services d'intégration de solutions d'infrastructure pour les déploiements hybrides devrait s'accélérer régulièrement à mesure que les modèles de déploiement dual Microsoft-Oracle se généralisent.

Le cloud privé reste pertinent, notamment pour les secteurs ayant des charges de travail déterministes ou des classifications de données strictes. Pendant ce temps, les installations sur site diminuent progressivement, mais persistent là où le calcul en périphérie ou la convergence OT-IT impose un traitement local. Les prestataires de services ciblent cette réalité hétérogène avec des plans d'intégration indépendants de la plateforme garantissant des opérations cohérentes quel que soit l'emplacement hôte.

Par secteur d'activité des utilisateurs finaux : la numérisation du secteur de la santé s'accélère au-delà du leadership du BFSI

Le BFSI était en tête des tableaux de revenus avec une part de 25,15 % en 2025, soutenu par l'analytique des risques en temps réel et les besoins en matière de rapports réglementaires. Cependant, le secteur de la santé prend de l'avance en termes de croissance, avec un TCAC prévu de 14,02 % à mesure que la télémédecine, les dossiers médicaux électroniques et les diagnostics basés sur l'IA exigent des flux de données sécurisés et interopérables. La taille du marché des services d'intégration de solutions d'infrastructure pour le secteur de la santé devrait doubler avant 2030, encouragée par les mandats de confidentialité et les modèles de remboursement basés sur les résultats.

La fabrication investit régulièrement dans des projets IoT et de maintenance prédictive, intégrant les données des capteurs à l'analytique cloud pour améliorer la disponibilité. Le commerce de détail et le commerce électronique donnent la priorité à la synchronisation de la chaîne d'approvisionnement omnicanale, tandis que l'adoption par les gouvernements augmente fortement en raison des délais imposés par la confiance zéro. Chaque secteur contribue donc à des exigences uniques qui renforcent la nécessité de services d'intégration spécialisés.

Par taille d'organisation : l'adoption par les PME s'accélère grâce à l'accessibilité du cloud

Les grandes entreprises sont restées dominantes avec 66,40 % des dépenses de 2025, reflétant des parcs complexes s'étendant sur plusieurs zones géographiques et régimes réglementaires. Elles font appel à des intégrateurs de premier rang pour des contrats de transformation pluriannuels. À l'inverse, les PME affichent le TCAC le plus rapide à 14,12 %, bénéficiant des écosystèmes iPaaS à code réduit et de places de marché d'une valeur de 5,3 milliards USD en 2024, prévus de doubler d'ici 2028. Ces plateformes abaissent les barrières d'entrée, permettant à des entreprises aux ressources limitées de mettre en œuvre des pipelines de données robustes et des intégrations de sécurité sans architectes internes, élargissant ainsi le marché des services d'intégration de solutions d'infrastructure adressable.

Analyse géographique

L'Amérique du Nord a conservé le leadership avec 32,35 % des revenus en 2025, soutenue par la loi bipartisane sur les infrastructures d'une valeur de 1 200 milliards USD, qui a déjà alloué 695 milliards USD à plus de 74 000 projets. Les cadres obligatoires de confiance zéro et les investissements privés substantiels, tels que l'initiative de centre de données de 30 milliards USD de Microsoft et BlackRock, renforcent la demande régionale. La présence d'intégrateurs mondiaux et d'hyperscalers favorise un écosystème concurrentiel mature qui renouvelle continuellement les offres de services.

L'Asie-Pacifique mène la croissance avec un TCAC de 15,28 %, portée par des besoins majeurs en investissements d'infrastructure jusqu'en 2035. La capacité des centres de données devrait augmenter de près de 20 % par an jusqu'en 2028. Les gouvernements favorisent la transformation numérique, et des acteurs locaux de premier plan tels que TCS et Infosys développent la prestation de services régionaux, renforçant les capacités indigènes. En conséquence, le marché des services d'intégration de solutions d'infrastructure se développe rapidement dans les économies émergentes de la région Asie-Pacifique.

Paysage concurrentiel

Le marché des services d'intégration de solutions d'infrastructure présente une concentration modérée ; les cinq premiers prestataires détiennent environ 40 % des revenus. Le chiffre d'affaires d'Accenture au T1 de l'exercice 2025, s'élevant à 17,7 milliards USD et dopé par une croissance de 11 % des services gérés dans le domaine technologique, illustre l'effet de levier de l'échelle. L'acquisition de HashiCorp par IBM pour 6,4 milliards USD renforce sa boîte à outils cloud hybride, signalant une tendance à la consolidation des plateformes. TCS a dépassé 30 milliards USD de chiffre d'affaires au cours de l'exercice 2025, ancré par des engagements d'infrastructure à pilotage IA en expansion.

Les alliances stratégiques constituent des leviers concurrentiels essentiels. Dell s'associe à Nutanix pour des offres hybrides composables, tandis que Microsoft et Oracle étendent leur portée multi-cloud. L'acquisition de Juniper Networks par HPE double son portefeuille réseau et accélère les déploiements d'intégration centrés sur l'IA. Les intégrateurs spécialisés en cybersécurité et en IA gagnent du terrain, appliquant une expertise de pointe à des charges de travail de niche et poussant les acteurs établis vers une innovation plus rapide.

La concurrence par les prix reste maîtrisée en raison de la rareté des talents en intégration et des coûts élevés de changement de fournisseur. Les fournisseurs se différencient par des contrats de niveau de service basés sur les résultats, des accélérateurs sectoriels et des variantes de cloud souverain conformes aux réglementations locales. Ces dynamiques maintiennent des marges saines même à mesure que le marché des services d'intégration de solutions d'infrastructure arrive à maturité.

Leaders du secteur des services d'intégration de solutions d'infrastructure

Oracle Corporation

IBM Corporation

Microsoft Corporation

SAP SE

Amazon Web Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Hewlett Packard Enterprise a finalisé son acquisition de Juniper Networks, doublant ses revenus dans le domaine des réseaux et visant une croissance dans le cloud hybride centré sur l'IA.

- Mai 2025 : Nutanix et Pure Storage ont lancé une solution conjointe pour les charges de travail critiques, combinant l'infrastructure cloud Nutanix avec FlashArray.

- Mars 2025 : Honeywell a intégré la 5G de Verizon dans des compteurs intelligents pour permettre la gestion à distance de la consommation d'énergie pour les services publics.

- Mars 2025 : Dell a dévoilé de nouvelles solutions d'IA avec NVIDIA, marquant le premier anniversaire de son programme AI Factory qui dessert plus de 2 000 clients.

Portée mondiale du rapport sur le marché des services d'intégration de solutions d'infrastructure

Les services d'intégration et de solutions d'infrastructure sont essentiels pour toute organisation commerciale afin de mener ses opérations de manière efficace et rentable. Grâce à l'aperçu des nombreux types de logiciels et de solutions, les entreprises utilisent des solutions d'infrastructure et des services d'intégration pour faire fonctionner leurs procédures en douceur.

| Solutions | Logiciels de gestion des infrastructures |

| Suites d'intégration de données et d'applications | |

| Outils d'intégration de la sécurité et de l'identité | |

| Plateformes de réseau et d'observabilité | |

| Services | Conseil et évaluation |

| Conception et intégration | |

| Services gérés et de support |

| Sur site |

| Cloud public |

| Cloud privé |

| Cloud hybride / Multi-cloud |

| Banque, services financiers et assurance (BFSI) |

| Technologies de l'information et télécommunications |

| Fabrication |

| Commerce de détail et commerce électronique |

| Santé et sciences de la vie |

| Aérospatiale et défense |

| Transport et logistique |

| Énergie et services publics |

| Gouvernement et secteur public |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | Logiciels de gestion des infrastructures | |

| Suites d'intégration de données et d'applications | |||

| Outils d'intégration de la sécurité et de l'identité | |||

| Plateformes de réseau et d'observabilité | |||

| Services | Conseil et évaluation | ||

| Conception et intégration | |||

| Services gérés et de support | |||

| Par modèle de déploiement | Sur site | ||

| Cloud public | |||

| Cloud privé | |||

| Cloud hybride / Multi-cloud | |||

| Par secteur d'activité des utilisateurs finaux | Banque, services financiers et assurance (BFSI) | ||

| Technologies de l'information et télécommunications | |||

| Fabrication | |||

| Commerce de détail et commerce électronique | |||

| Santé et sciences de la vie | |||

| Aérospatiale et défense | |||

| Transport et logistique | |||

| Énergie et services publics | |||

| Gouvernement et secteur public | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des services d'intégration de solutions d'infrastructure ?

La taille du marché des services d'intégration de solutions d'infrastructure a atteint 30,4 milliards USD en 2026 et devrait atteindre 57,31 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

L'intégration cloud hybride affiche le TCAC le plus rapide à 15,68 %, car les organisations équilibrent la latence, la souveraineté et les coûts dans des environnements diversifiés.

Pourquoi le secteur de la santé est-il le segment d'utilisateurs finaux à la croissance la plus rapide ?

L'expansion de la télémédecine, les diagnostics basés sur l'IA et les règles de conformité strictes poussent le secteur de la santé à un TCAC de 14,02 % jusqu'en 2031, dépassant les autres secteurs.

Comment les mandats de confiance zéro influencent-ils la demande du marché ?

Les cadres obligatoires de confiance zéro obligent les agences et les secteurs réglementés à réévaluer l'identité, la segmentation du réseau et la protection des données, générant des projets d'intégration de sécurité spécialisés.

Dernière mise à jour de la page le: