Taille et part du marché des plateformes logicielles robotiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.58 Milliards de dollars |

| Taille du Marché (2031) | 23.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

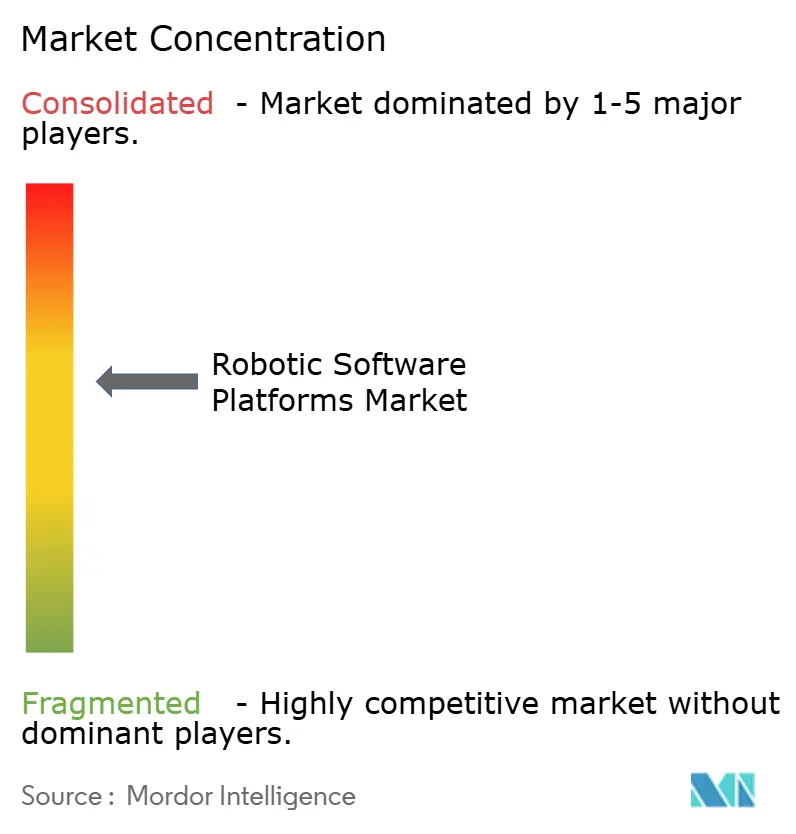

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes logicielles robotiques par Mordor Intelligence

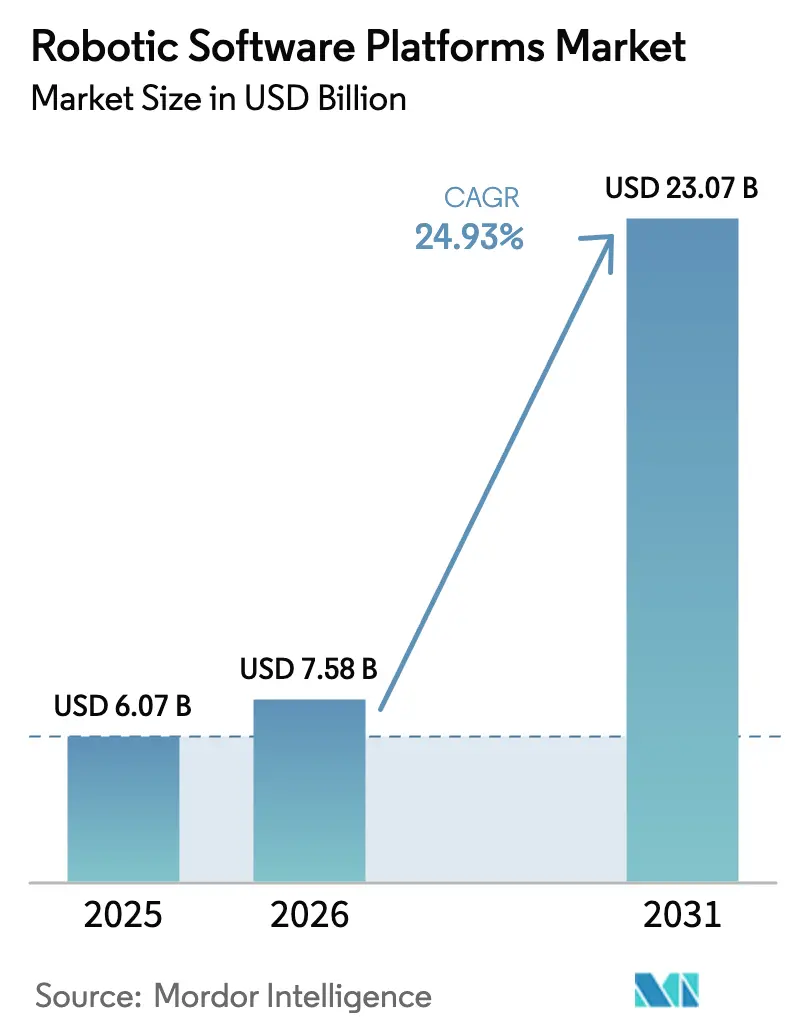

La taille du marché des plateformes logicielles robotiques était évaluée à 6,07 milliards USD en 2025 et devrait croître de 7,58 milliards USD en 2026 pour atteindre 23,07 milliards USD d'ici 2031, à un TCAC de 24,93 % pendant la période de prévision (2026-2031).

La demande croissante provient des entreprises qui déplacent leur attention du matériel vers le code intelligent permettant une automatisation adaptative, tandis que l'IA générative comprime les cycles de déploiement des robots de plusieurs mois à quelques semaines. L'IA industrielle en périphérie apporte une prise de décision en moins d'une milliseconde sur le plancher d'usine, prenant en charge les tâches sensibles à la latence sans connectivité cloud permanente. Les gouvernements accélèrent encore l'adoption, le crédit d'investissement américain pour la fabrication avancée offrant un allègement de 25 % sur les logiciels qui modernisent la production. Cependant, les protocoles industriels hérités et la hausse des frais de licence pour l'IA de vision freinent l'intégration transparente, notamment sur les sites existants où des équipements datant de plusieurs décennies restent indispensables. [1]Internal Revenue Service, "Loi sur la réduction de l'inflation — Crédit d'investissement pour la fabrication avancée," irs.gov

Points clés du rapport

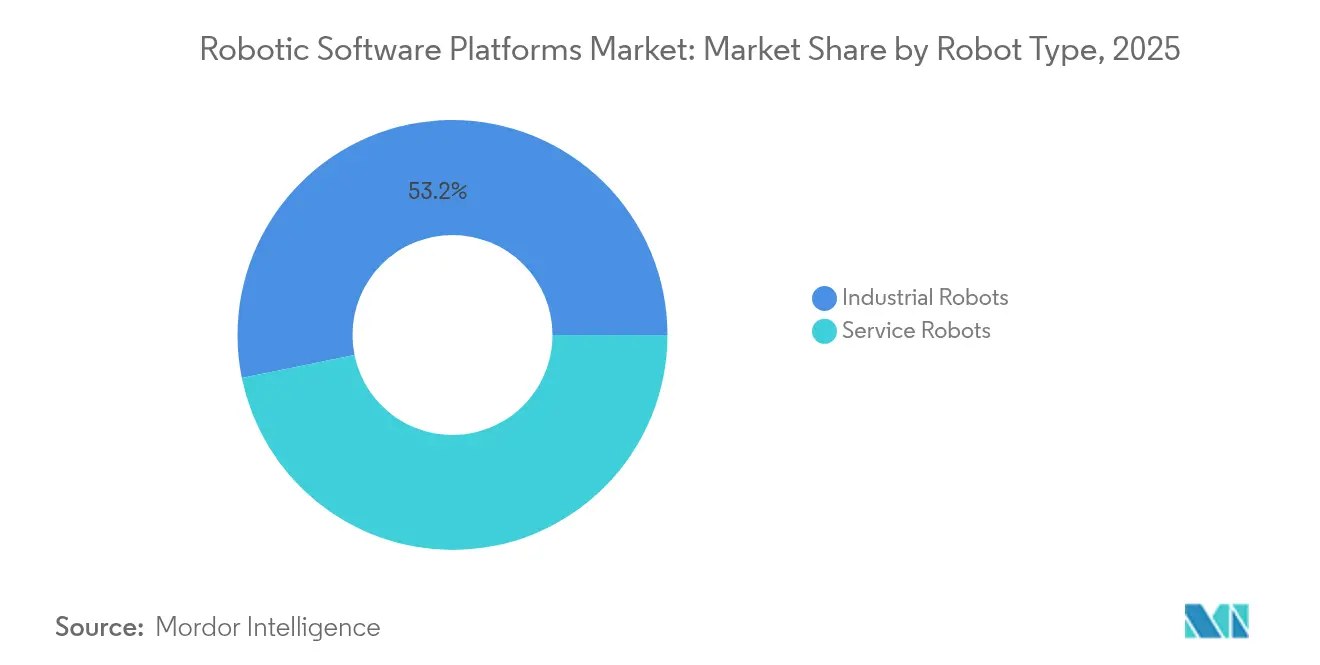

- Par type de robot, les robots industriels représentaient 53,20 % de la part de marché des plateformes logicielles robotiques en 2025, tandis que les robots de service s'étendent à un TCAC de 30,10 % jusqu'en 2031.

- Par type de logiciel, les outils de simulation et de jumeau numérique détenaient 26,50 % de la part de revenus de la taille du marché des plateformes logicielles robotiques en 2025 ; les plateformes de maintenance prédictive affichent la plus forte croissance avec un TCAC de 31,60 % jusqu'en 2031.

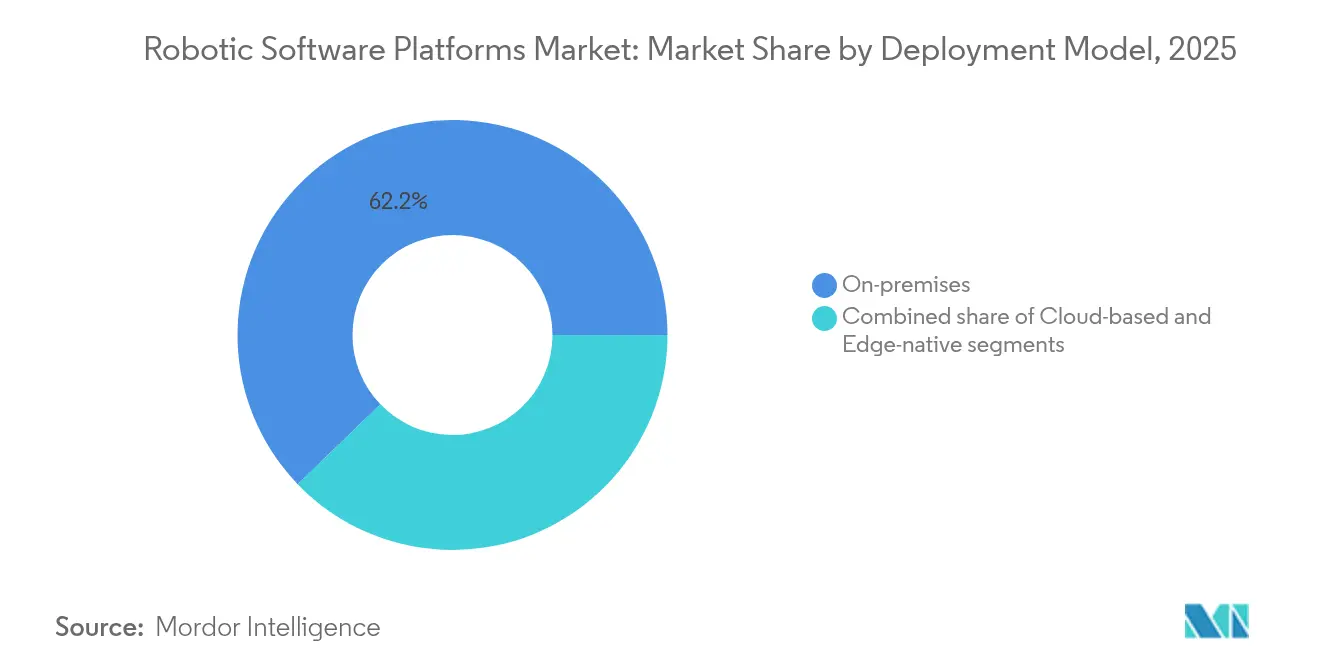

- Par modèle de déploiement, les installations sur site représentaient 62,20 % de la taille du marché des plateformes logicielles robotiques en 2025, tandis que les déploiements en cloud ont enregistré le TCAC le plus rapide de 34,10 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'automobile a capté 23,60 % de la part de marché des plateformes logicielles robotiques en 2025, tandis que les applications dans le domaine de la santé devraient progresser à un TCAC de 28,80 % jusqu'en 2031.

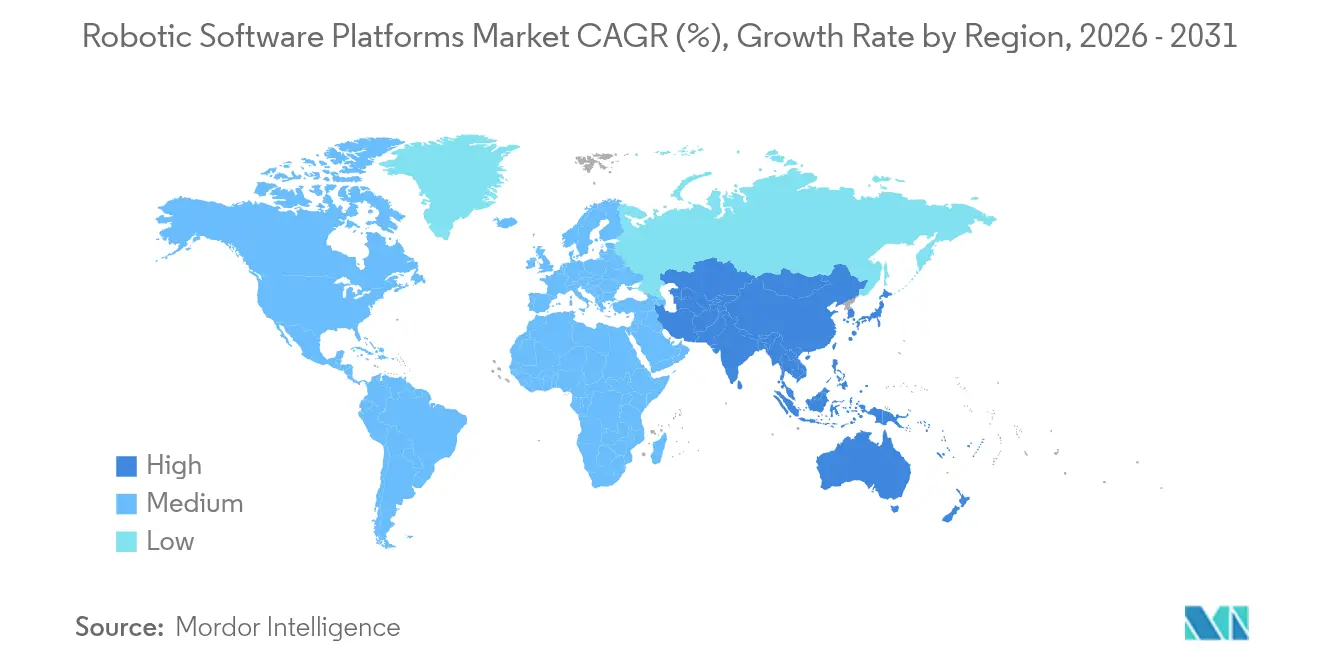

- Par géographie, l'Asie-Pacifique était en tête avec 40,70 % de la part des revenus en 2025 et devrait croître à un TCAC de 30,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Plateformes Logicielles Robotiques*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Outils de programmation robotique à faible code accélérés | +4.20% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| IA industrielle en périphérie permettant l'autonomie sur l'appareil | +6.80% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Harmonisation mondiale des certifications de sécurité des robots collaboratifs | +3.10% | Mondial, piloté par le cadre réglementaire de l'UE | Moyen terme (2-4 ans) |

| Adoption du Robot-en-tant-que-Service par les PME | +5.40% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Crédits d'impôt gouvernementaux pour les logiciels d'usine intelligente | +2.90% | National, avec concentration aux États-Unis, en Allemagne et en Chine | Court terme (≤ 2 ans) |

| Mandats de cybersécurité physique pour les robots d'infrastructure critique | +3.70% | Mondial, avec des exigences strictes en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Outils de programmation robotique à faible code accélérés

Les interfaces glisser-déposer et en langage naturel réduisent le temps de programmation des robots jusqu'à 80 %, comme l'illustre le lancement d'ABB AppStudio en 2025. Cette démocratisation répond aux 2,1 millions de postes vacants dans le secteur manufacturier prévus pour 2030. Les fabricants du marché intermédiaire gagnent en accessibilité financière car moins d'ingénieurs spécialisés sont nécessaires. Une configuration plus rapide réduit les délais de retour sur investissement, permettant aux robots de prendre en charge des tâches à forte diversité et faible volume qui manquaient autrefois de justification économique. Les fournisseurs intégrant des blocs de code réutilisables réduisent encore davantage la main-d'œuvre de mise en service. Par conséquent, la capacité à faible code devient une fonctionnalité indispensable lorsque les acheteurs présélectionnent les offres du marché des plateformes logicielles robotiques. [2]ABB Group, "Lancement d'ABB AppStudio 2025," global.abb

IA industrielle en périphérie permettant l'autonomie sur l'appareil

Le déplacement de l'inférence du cloud vers le robot améliore la latence, la confidentialité et la fiabilité dans des environnements critiques pour la sécurité tels que les cellules de soudage nécessitant des fenêtres de réaction inférieures à 10 ms. L'adoption de la plateforme Isaac de NVIDIA par Siemens et BYD Electronics reflète le déploiement grand public des GPU en périphérie pour la perception et la planification de trajectoires. La réduction des coûts de bande passante aide les usines situées dans des régions à connectivité instable. L'IA en périphérie prend également en charge le fonctionnement sécurisé redondant lors des pannes réseau, en accord avec les exigences des assurances pour la continuité de production. À mesure que les réseaux 5G arrivent à maturité, les nœuds en périphérie bénéficient de liaisons sans fil déterministes, élargissant encore les cas d'usage pour les robots mobiles adaptatifs au sein du marché des plateformes logicielles robotiques.

Harmonisation mondiale des certifications de sécurité des robots collaboratifs

La convergence de la norme ISO 3691-4 et de la norme ANSI/RIA R15.08 permet aux fournisseurs de concevoir une seule fois et de vendre dans le monde entier, réduisant les frais généraux de certification. UL Solutions signale une demande croissante d'évaluations de sécurité fonctionnelle ciblant les performances SIL 3. Les normes unifiées rassurent également les acheteurs sur le fait que les cobots peuvent travailler aux côtés du personnel sans cages, stimulant les déploiements dans les secteurs de l'alimentation, de la cosmétique et de l'assemblage électronique. L'harmonisation accélère l'innovation logicielle dans la surveillance dynamique de la vitesse et de la séparation. L'amélioration de la sécurité renforce l'acceptation par les travailleurs, un facteur immatériel qui décide encore de l'approbation des projets dans de nombreux établissements.

Adoption du Robot-en-tant-que-Service par les PME

Les modèles d'abonnement éliminent les obstacles aux budgets d'investissement, permettant aux PME de payer à l'heure de fonctionnement plutôt que d'acheter le matériel en totalité. Le marché du RaaS devrait atteindre 34 milliards USD d'ici 2026. Brain Corp indique que sa flotte a parcouru 250 milliards de pieds carrés, témoignant de la montée en puissance de la facturation à l'usage. Les fournisseurs gèrent la maintenance et les mises à jour logicielles, déchargeant les clients de la complexité technique. L'accès à des capacités avancées nivelle le terrain entre les petits ateliers et les multinationales, élargissant la base adressable du marché des plateformes logicielles robotiques.

Analyse de l'Impact des Freins sur le Marché des Plateformes Logicielles Robotiques*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Protocoles industriels hérités ralentissant l'interopérabilité des données | -3.80% | Mondial, avec des défis aigus sur les sites existants en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs qualifiés en ROS2 | -4.60% | Mondial, avec des pénuries particulières en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Hausse des coûts de licence pour les cœurs de propriété intellectuelle d'IA de vision | -2.90% | Mondial, avec un impact plus élevé sur les PME et les acteurs des marchés émergents | Court terme (≤ 2 ans) |

| Exposition à la responsabilité en attente de la Loi européenne sur l'IA pour les systèmes autonomes | -3.20% | Cœur UE, avec des effets de débordement sur les fournisseurs mondiaux de robotique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Protocoles industriels hérités ralentissant l'interopérabilité des données

Modbus, Profibus et les bus de terrain propriétaires restent ancrés dans des équipements vieux de plusieurs décennies, entravant la connectivité plug-and-play avec OPC UA et d'autres cadres modernes. L'intégration nécessite souvent des passerelles de protocole qui ajoutent de la latence, des coûts et des frais généraux de maintenance. Les usines jonglant avec plusieurs écosystèmes de fournisseurs peinent à maintenir la parité des versions entre les contrôleurs. La mise en réseau sensible au temps promet une aide, mais sa maturité et son prix maintiennent de nombreuses entreprises en mode pilote. Par conséquent, les sites existants connaissent des délais de projet prolongés et un risque d'intégration plus élevé, ralentissant l'adoption globale du marché des plateformes logicielles robotiques.

Pénurie d'ingénieurs qualifiés en ROS2

ROS2 offre des performances en temps réel et une sécurité renforcée, mais le vivier de talents reste limité. Les universités n'ont commencé à mettre à jour leurs programmes qu'en 2024, créant un décalage que les recruteurs ressentent aujourd'hui. Les salaires des développeurs ROS2 seniors dépassent 180 000 USD, faisant gonfler les budgets de projet. Les abstractions de plateformes telles que l'intégration VxWorks de Wind River atténuent une partie de la complexité, mais ne peuvent pas entièrement remplacer une expertise approfondie en ROS2. La pénurie est la plus prononcée en Asie-Pacifique, où le déploiement rapide des robots dépasse le développement local de la main-d'œuvre, freinant le marché des plateformes logicielles robotiques. [3]RoboticsTomorrow, "Pénurie de talents ROS2," roboticstomorrow.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Plateformes Logicielles Robotiques

Par type de robot :

les robots de service dépassent les systèmes industrielsLes robots industriels ont conservé 53,20 % de part du marché des plateformes logicielles robotiques en 2025, car les usines automobiles et électroniques font fonctionner des milliers de bras articulés sur du code déterministe. Cependant, les robots de service enregistrent un TCAC de 30,10 % jusqu'en 2031, bien en avance sur leurs homologues traditionnels. Les hôpitaux développent leurs flottes d'assistants chirurgicaux, tandis que les détaillants déploient des unités de numérisation des stocks pour réduire les pertes dues aux ruptures de stock. Des chercheurs de l'Université Johns Hopkins ont entraîné des robots chirurgicaux à apprendre des tâches en regardant des vidéos, illustrant comment l'IA approfondit la différenciation logicielle. Pendant ce temps, des acteurs du secteur automobile tels que BMW pilotent des robots humanoïdes pour la logistique interne à l'usine, démontrant la convergence entre les paradigmes de service et industriels.

La dynamique des robots de service souligne la valeur des algorithmes de perception adaptative et d'interaction humaine par rapport aux trajectoires de mouvement rigides. Les acheteurs du secteur de la santé classent l'intelligence du système au-dessus de la capacité de charge utile, orientant les budgets vers des plateformes qui se mettent à jour en permanence via des pipelines cloud. Les acheteurs industriels répondent en demandant des capacités similaires, comme les trajectoires de soudage auto-optimisantes. Le marché des plateformes logicielles robotiques évolue ainsi vers des plateformes unifiées capables de prendre en charge à la fois les environnements de fabrication à volume élevé et les environnements de service à faible volume.

Par type de logiciel :

la maintenance prédictive s'accélèreLes packages de simulation et de jumeau numérique détenaient 26,50 % du marché des plateformes logicielles robotiques en 2025, car ils réduisent les risques des agencements de cellules avant l'achat du matériel. Cependant, les suites de maintenance prédictive atteignent un TCAC de 31,60 % jusqu'en 2031, car l'évitement des temps d'arrêt s'avère un avantage quantifiable. L'intégration de capteurs de vibration, de température et de courant dans des modèles d'IA permet aux opérateurs d'effectuer la maintenance du robot avant la défaillance, prolongeant le temps moyen entre les réparations de 15 % en moyenne.

Les fournisseurs intègrent désormais des jumeaux numériques alimentés par l'IA qui génèrent des données synthétiques pour améliorer la précision de la détection des pannes. Le couplage des informations de maintenance avec la logistique des pièces de rechange optimise les niveaux de stock en entrepôt, générant des économies transversales. La hausse des frais de licence pour les propriétés intellectuelles de vision propriétaires comprime les marges, incitant les éditeurs de logiciels à développer des modèles open source ou maison. L'inférence native en périphérie déplace encore davantage la valeur de l'analytique centralisée vers le diagnostic sur l'appareil. Ces dynamiques renforcent la maintenance prédictive comme la tranche à la croissance la plus rapide du marché des plateformes logicielles robotiques.

Par modèle de déploiement :

le cloud gagne du terrain sur la domination sur siteLes solutions sur site représentaient 62,20 % de la taille du marché des plateformes logicielles robotiques en 2025, portées par les exigences de contrôle déterministe. Cependant, les déploiements en cloud progressent à un TCAC de 34,10 % jusqu'en 2031, les entreprises cherchant une livraison continue de fonctionnalités et une optimisation à l'échelle de la flotte. Les fournisseurs proposent désormais des piles hybrides où les boucles critiques pour la sécurité fonctionnent localement, tandis que l'analytique est déchargée vers un calcul cloud élastique.

Les directives de l'Agence pour la cybersécurité et la sécurité des infrastructures (CISA) classent les contrôleurs de robots comme des actifs OT, orientant les opérateurs d'infrastructure critique vers des modèles natifs en périphérie pour la sécurité et la latence. Pendant ce temps, les fabricants de niveau intermédiaire adoptent des offres exclusivement en cloud pour éviter les dépenses d'investissement en serveurs et en alimentation redondante. L'effet net est un spectre élargi de choix de déploiement que les clients adaptent à la criticité du processus, cimentant les cadres hybrides comme l'architecture dominante au sein du marché des plateformes logicielles robotiques.

Par secteur d'utilisation finale :

la santé mène la croissanceL'automobile détenait 23,60 % de la part du marché des plateformes logicielles robotiques en 2025, grâce à des applications de longue date telles que le soudage, la peinture et l'assemblage final. La santé, bien que plus petite, affiche un TCAC de 28,80 % jusqu'en 2031, portée par le vieillissement des populations et la demande croissante de chirurgie mini-invasive. Les chirurgiens s'appuient sur des conseils d'IA pour le placement des sutures et la classification des tissus, poussant les fournisseurs à intégrer des modules de vision et de retour haptique.

La téléchirurgie via la 5G élargit l'accès aux spécialistes dans les régions rurales, tandis que les hôpitaux mettent en œuvre des assistants robotiques en salle pour la livraison de fournitures. Les opérateurs logistiques adoptent des robots mobiles autonomes pour gérer les pics du commerce électronique, reflétant des retombées intersectorielles. L'agriculture et la transformation alimentaire s'intéressent aux robots conformes au lavage à grande eau pour contrer les pénuries de main-d'œuvre. Ces cas d'usage diversifiés mettent en évidence comment les spécialisations verticales façonnent les critères d'achat, mais tous partagent une dépendance à des logiciels évolutifs, sécurisés et pouvant être mis à jour, renforçant la dynamique de croissance du marché des plateformes logicielles robotiques.

Analyse géographique

Marché des Plateformes Logicielles Robotiques en APAC

L'APAC a généré 40,70 % des revenus mondiaux en 2025 et devrait se développer à un CAGR de 30,60 % jusqu'en 2031, soulignant sa concentration manufacturière. L'engagement d'investissement robotique de 138 milliards USD de la Chine catalyse les écosystèmes de fournisseurs locaux, tandis que le Japon et la Corée du Sud investissent dans des robots de service pour les soins aux personnes âgées. Les gouvernements locaux subventionnent l'automatisation pour les petits exportateurs, élargissant l'empreinte du marché des plateformes logicielles robotiques dans les villes de deuxième rang.

Marché des Plateformes Logicielles Robotiques en Amérique du Nord

L'Amérique du Nord bénéficie de généreux crédits d'impôt et d'un financement par capital-risque robuste pour les startups natives de l'IA. L'adoption précoce des architectures de périphérie soutient les déploiements dans les secteurs de l'automobile, de l'aérospatiale et des centres de distribution. La clarté réglementaire sur la sécurité des robots collaboratifs offre aux intégrateurs un cadre stable pour faire évoluer les solutions. Les entrepôts canadiens déploient des logiciels de gestion de flotte qui optimisent l'utilisation des batteries et la navigation dans les allées, témoignant d'un transfert de connaissances transfrontalier.

Marché des Plateformes Logicielles Robotiques en EMEA et en LATAM

L'Europe applique la Loi sur l'IA, classant les robots industriels comme des systèmes à haut risque qui doivent documenter la provenance des données et leur explicabilité. La conformité alourdit la charge de travail, mais renforce la confiance, que les fournisseurs locaux exploitent lors de leurs exportations vers des juridictions plus strictes. Les usines d'Europe centrale et orientale se modernisent pour contrer les pénuries de main-d'œuvre, tandis que les hôpitaux scandinaves adoptent des robots de rééducation. Les marchés émergents d'Amérique latine, du Moyen-Orient et d'Afrique adoptent des modèles de Robotique en tant que Service qui contournent les contraintes en capital, diversifiant progressivement les flux de demande régionaux pour le marché des plateformes logicielles robotiques.

Paysage concurrentiel

Le marché des plateformes logicielles robotiques est modérément fragmenté, aucun fournisseur ne couvrant l'ensemble de la pile, de la perception à l'orchestration d'entreprise. ABB, KUKA et FANUC intègrent étroitement le matériel tout en accélérant leurs feuilles de route logicielles via des acquisitions de startups d'IA. Le plan d'ABB en 2025 de coter son unité de robotique reflète la valeur stratégique des revenus logiciels autonomes.

NVIDIA et Samsung ont investi 35 millions USD dans Skild AI, signalant l'engagement des fabricants de puces à construire des écosystèmes de développeurs s'appuyant sur le matériel GPU. KUKA améliore son Sunrise.OS avec des modules de trajectoire adaptative appris à partir de l'entraînement cloud, tandis que le ROBOGUIDE v10 de FANUC ajoute une programmation hors ligne basée sur la réalité virtuelle pour raccourcir la mise en service. Universal Robots se concentre sur des API plug-and-produce alignées sur les PME ayant besoin d'un déploiement rapide.

Les startups spécialisées dans le codage en langage naturel, l'apprentissage autonome et la perception native en périphérie obtiennent des financements en promettant un retour sur investissement plus rapide. Les intégrateurs de systèmes monétisent les intergiciels qui font le lien entre ROS2 et les réseaux PLC hérités. Les grands intégrateurs poursuivent la consolidation des plateformes pour simplifier l'approvisionnement pour les fabricants mondiaux. Dans l'ensemble, les stratégies des fournisseurs convergent vers la réduction du délai de création de valeur et la simplification des mises à jour, des thèmes qui façonneront la dynamique concurrentielle du marché des plateformes logicielles robotiques jusqu'en 2030.

Leaders du secteur des plateformes logicielles robotiques

ABB Ltd.

Fanuc Corporation

NVIDIA Corporation

International Business Machines Corporation (IBM)

Brain Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Plateformes Logicielles Robotiques

- ABB Ltd.

- AIBrain Inc.

- Brain Corp.

- CloudMinds Technology Inc.

- Cyberbotics Ltd.

- Energid Technologies Corp.

- Fanuc Corp.

- Furhat Robotics AB

- International Business Machines Corp.

- iRobot Corp.

- KUKA AG

- NVIDIA Corp.

- Neurala Inc.

- Realtime Robotics Inc.

- ADLINK Technology Inc.

- Robotic Systems Integration LLC

Lire l'Analyse des Entreprises du Marché des Plateformes Logicielles Robotiques

Développements Récents de l'Industrie sur le Marché des Plateformes Logicielles Robotiques

- Juin 2025 : NVIDIA et Samsung ont investi 35 millions USD dans Skild AI, valorisant la startup à 4,5 milliards USD.

- Mai 2025 : FANUC a publié ROBOGUIDE v10 avec une architecture 64 bits et une simulation en réalité virtuelle.

- Avril 2025 : ABB a annoncé son intention de scinder sa division robotique en tant que société cotée en bourse en 2026.

- Mars 2025 : Mercedes-Benz a déployé des humanoïdes Apptronik Apollo pour la manutention de matériaux dans son usine de Berlin-Marienfelde.

Portée du rapport mondial sur le marché des plateformes logicielles robotiques

Le logiciel robotique est un ensemble de commandes ou d'instructions programmées qui indiquent à un dispositif mécanique et à un système électrique, connu sous le nom de robot, quelles tâches effectuer. Le logiciel robotique est utilisé pour réaliser des activités autonomes.

Le marché des plateformes logicielles robotiques est segmenté par type de robot (robots industriels et robots de service), par type de logiciel (logiciel de gestion des communications, logiciel de gestion et d'analyse des données, logiciel de maintenance prédictive, logiciel de reconnaissance et logiciel de simulation), par utilisateur final (automobile, commerce de détail et commerce électronique, gouvernement et défense, santé, transport et logistique, fabrication, technologies de l'information et télécommunications, et autres secteurs verticaux d'utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique).

Les tailles et prévisions du marché sont exprimées en valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Robots industriels |

| Robots de service |

| Gestion des communications |

| Gestion des données et analytique |

| Maintenance prédictive |

| Reconnaissance / Vision |

| Simulation et jumeau numérique |

| Sur site |

| Basé sur le cloud |

| Natif en périphérie |

| Automobile |

| Transport et logistique |

| Santé |

| Commerce de détail et commerce électronique |

| Fabrication (discrète et en continu) |

| Gouvernement et défense |

| TIC et centres de données |

| Autres secteurs verticaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de robot | Robots industriels | ||

| Robots de service | |||

| Par type de logiciel | Gestion des communications | ||

| Gestion des données et analytique | |||

| Maintenance prédictive | |||

| Reconnaissance / Vision | |||

| Simulation et jumeau numérique | |||

| Par modèle de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Natif en périphérie | |||

| Par secteur d'utilisation finale | Automobile | ||

| Transport et logistique | |||

| Santé | |||

| Commerce de détail et commerce électronique | |||

| Fabrication (discrète et en continu) | |||

| Gouvernement et défense | |||

| TIC et centres de données | |||

| Autres secteurs verticaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des plateformes logicielles robotiques et à quelle vitesse croît-il ?

Le marché s'élève à 7,58 milliards USD en 2026 et devrait atteindre 23,07 milliards USD d'ici 2031, reflétant un TCAC robuste de 24,93 %.

Quelle région offre le plus fort potentiel de croissance pour les logiciels robotiques ?

L'Asie-Pacifique représente 40,70 % des revenus de 2025 et devrait s'étendre à un TCAC de 30,60 % jusqu'en 2031, portée par des investissements à grande échelle en Chine, au Japon et en Corée du Sud.

Quelle catégorie de robots connaît la plus forte croissance en termes de demande de logiciels ?

Les robots de service affichent le TCAC le plus élevé de 30,10 % jusqu'en 2031, alimenté par les applications dans les secteurs de la santé, du commerce de détail et de l'hôtellerie, même si les robots industriels détiennent toujours la plus grande base installée.

Quel segment logiciel est appelé à surpasser les autres ?

Les plateformes de maintenance prédictive mènent la croissance avec un TCAC de 31,60 %, car les fabricants privilégient les économies liées à la disponibilité par rapport aux avantages de la simulation en phase de conception.

Comment les modèles de déploiement évoluent-ils ?

Les déploiements basés sur le cloud progressent à un TCAC de 34,10 %, les entreprises recherchant des mises à jour rapides et une analytique à l'échelle de la flotte, tandis que les architectures hybrides en périphérie gèrent le contrôle critique pour la sécurité sur site pour la latence et la sécurité.

Quelles dynamiques concurrentielles les dirigeants doivent-ils surveiller ?

Le secteur est modérément fragmenté ; les acteurs en place tels qu'ABB, KUKA et FANUC acquièrent de plus en plus des startups natives en IA, tandis que les leaders des puces tels que NVIDIA soutiennent des spécialistes logiciels pour gagner une influence sur l'écosystème.

Dernière mise à jour de la page le: