Taille et parts du marché des robots programmables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.55 Milliards de dollars |

| Taille du Marché (2031) | 11.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

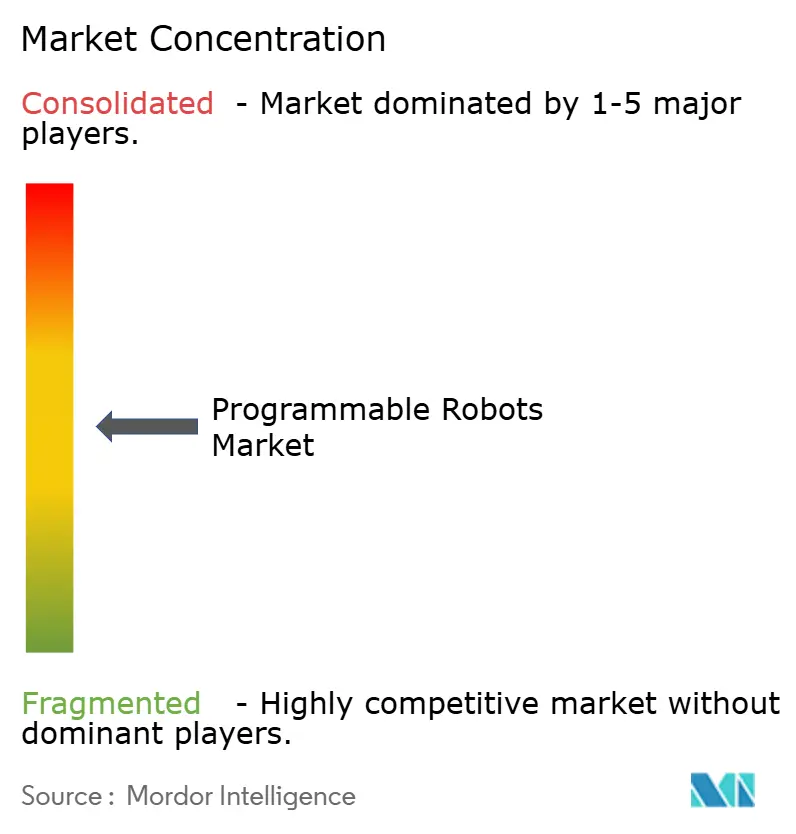

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots programmables par Mordor Intelligence

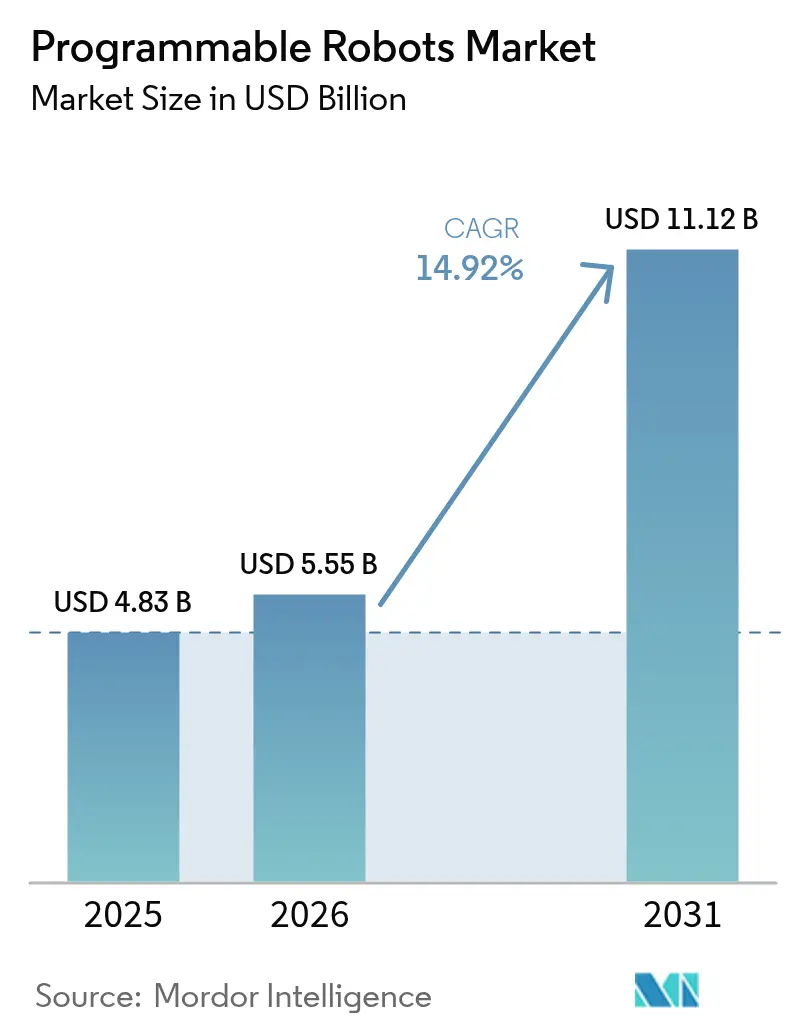

La taille du marché des robots programmables en 2026 est estimée à 5,55 milliards USD, en progression par rapport à la valeur de 2025 de 4,83 milliards USD, avec des projections pour 2031 affichant 11,12 milliards USD, croissant à un TCAC de 14,92 % sur la période 2026-2031. Cette croissance reflète les programmes de robotique imposés par les curricula, la baisse des prix des composants et la diffusion des puces d'IA en périphérie qui permettent aux robots de traiter localement la vision et la parole. Les stratégies nationales en matière de robotique aux États-Unis, en Chine, en Corée du Sud et au Royaume-Uni alignent les financements publics sur les objectifs de développement de la main-d'œuvre, faisant des robots programmables une infrastructure stratégique. La modularité du matériel, les logiciels intégrés et les services d'assistance par abonnement augmentent la valeur à vie des clients, tandis que les initiatives de localisation de la chaîne d'approvisionnement tentent de protéger les fabricants des chocs géopolitiques et des contraintes en matières premières. [1]Département du Commerce des États-Unis, « Secteur de la robotique en Corée du Sud », trade.gov

Principaux enseignements du rapport

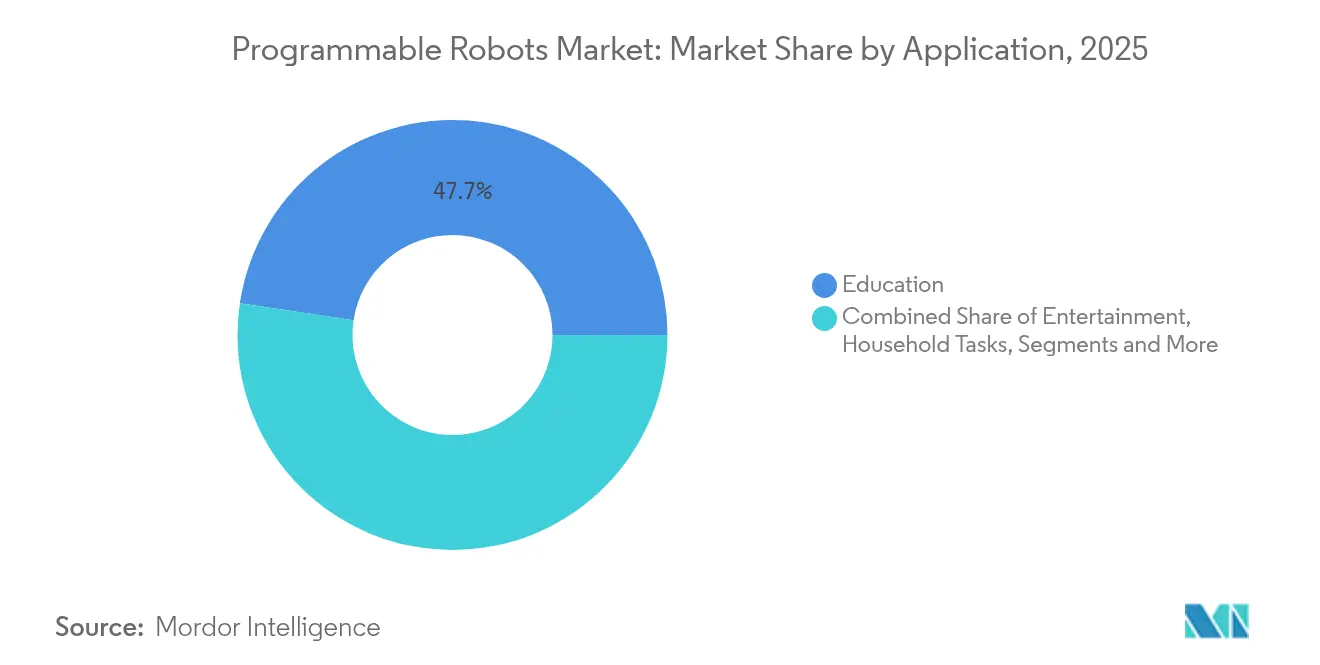

- Par application, les établissements d'enseignement ont dominé avec 47,65 % des parts du marché des robots programmables en 2025, tandis que la recherche et le prototypage devrait croître à un TCAC de 16,72 % d'ici 2031.

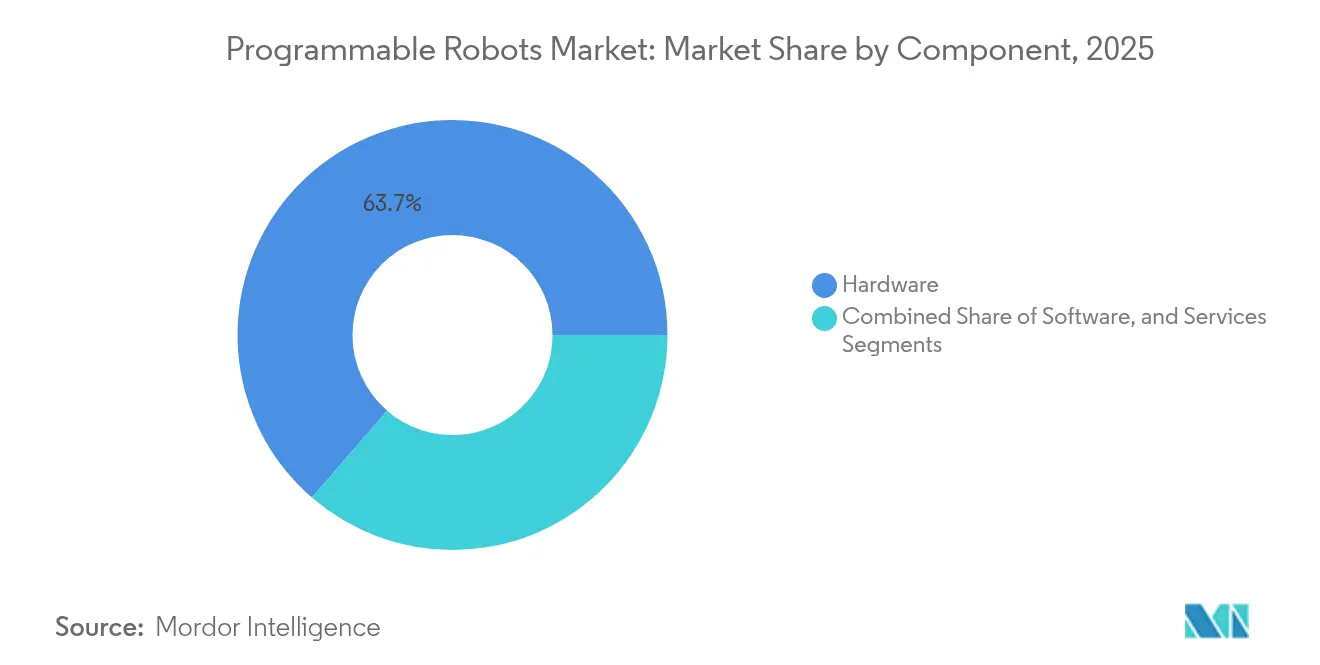

- Par composant, le matériel a capturé 63,65 % de la part de revenus en 2025 ; les services devraient se développer à un TCAC de 15,18 % jusqu'en 2031.

- Par type de mobilité, les systèmes à roues détenaient 48,85 % de la taille du marché des robots programmables en 2025, tandis que les variantes à pattes et humanoïdes s'accéléreront à un TCAC de 15,74 %.

- Par environnement de programmation, les interfaces graphiques représentaient 56,55 % des parts en 2025 ; les plateformes basées sur ROS enregistreront un TCAC de 16,88 % d'ici 2031.

- Par utilisateur final, les établissements scolaires K-12 représentaient 42,10 % de la taille du marché des robots programmables en 2025 ; les établissements d'enseignement supérieur et les laboratoires de recherche progresseront à un TCAC de 16,02 %.

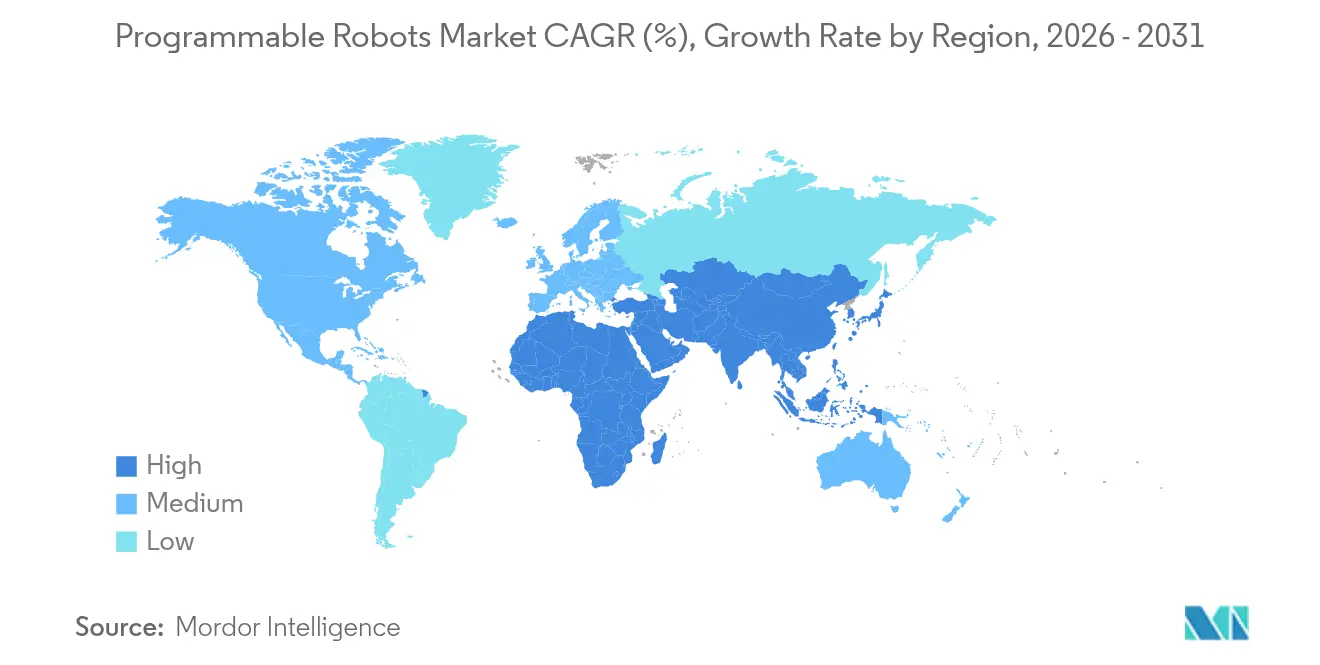

- Par région, l'Amérique du Nord a dominé avec 37,35 % des parts de marché en 2025 ; l'Asie-Pacifique est prête à croître à un TCAC de 16,42 % grâce à l'engagement de la Chine de 138 milliards USD dans la robotique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des robots programmables

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption des curricula éducatifs axés sur les STIM | +2.8% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Baisse des prix des batteries Li-ion permettant des kits sans fil plus légers | +2.1% | Mondial, répercussion de la chaîne d'approvisionnement des véhicules électriques | Court terme (≤ 2 ans) |

| Disponibilité grand public des cartes MCU open source | +1.9% | Mondial, avec concentration dans les communautés de makers | Court terme (≤ 2 ans) |

| Puces d'IA en périphérie permettant la vision et la parole embarquées | +3.2% | Cœur APAC, expansion vers l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Stratégies nationales en matière de robotique | +2.4% | APAC en tête, suivi des initiatives de l'UE | Long terme (≥ 4 ans) |

| Demande croissante de robots de téléprésence dans les sociétés vieillissantes | +1.8% | Japon, Corée du Sud, Allemagne, avec expansion vers les démographies vieillissantes à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des curricula éducatifs axés sur les STIM

La robotique est passée des clubs parascolaires aux exigences fondamentales des salles de classe, convertissant les dépenses discrétionnaires en investissements dans des infrastructures de base. La décision de la Carnegie Mellon University d'intégrer les modules de capteurs de vision VEX V5 dans l'ensemble de ses programmes K-12 de 2025 illustre comment la perception avancée fait son entrée dans l'éducation précoce. Les curricula standardisés créent des cycles d'approvisionnement prévisibles, permettant aux fournisseurs d'amortir les coûts d'outillage et d'augmenter la production. Des études longitudinales montrent que la robotique pratique améliore les performances aux tests dans les domaines de la résolution de problèmes par rapport à l'enseignement traditionnel. À mesure que les districts scolaires consolident des contrats pluriannuels, le marché des robots programmables assure une visibilité stable des revenus, encourageant les nouveaux entrants à investir dans des plateformes éducatives dédiées.

Baisse des prix des batteries Li-ion permettant des kits sans fil plus légers

Les cellules de batteries de grande diffusion issues de la chaîne d'approvisionnement des véhicules électriques ont réduit le coût par watt-heure et amélioré la densité énergétique. Des conceptions de châssis plus légères permettent désormais un fonctionnement en classe toute la journée sans câbles d'alimentation, réduisant les coûts d'infrastructure associés aux stations de charge fixes. Les kits portables élargissent également la base adressable aux programmes parascolaires et aux environnements d'apprentissage à distance. Les données sur l'élasticité des prix collectées lors des appels d'offres des districts en 2024 montrent une corrélation directe entre la baisse des coûts des packs de batteries et les quantités commandées pour les kits robotiques d'entrée de gamme, renforçant les négociations d'achats basées sur les volumes.

Disponibilité grand public des cartes MCU open source

Les cartes soutenues par la communauté telles qu'Arduino, Raspberry Pi et ESP32 offrent des cœurs de prototypage à faible coût qui sous-tendent de nombreux robots programmables d'entrée de gamme. Leurs bibliothèques étendues raccourcissent les cycles de développement et permettent aux éducateurs d'aligner les projets sur les programmes de sciences informatiques existants. Le kit Alvik d'Arduino, au prix de 169,95 EUR (182,40 USD), intègre le Wi-Fi, le Bluetooth et la prise en charge d'un IDE multilangage, démontrant comment les écosystèmes open source se traduisent en solutions d'apprentissage clés en main. La marchandisation des contrôleurs réduit les écarts de performance entre les marques haut de gamme et les marques économiques, intensifiant la concurrence sur le contenu logiciel et le support client.

Puces d'IA en périphérie permettant la vision et la parole embarquées

Les unités de traitement neuronal intégrées dans les microcontrôleurs éliminent la latence et les risques de confidentialité liés à l'inférence dans le nuage. EdgeCortix avait prévu que 2024 marquerait le point de basculement pour l'IA embarquée, et les sorties de silicium ultérieures confirment cette tendance. L'acquisition de Kinara par NXP pour 307 millions USD sécurise des moteurs d'inférence propriétaires pour son catalogue intégré, permettant aux fabricants d'équipements d'origine de se différencier sur les fonctionnalités de vision et de voix en temps réel. Les robots de classe peuvent désormais reconnaître le matériel de laboratoire, suivre des commandes vocales et s'adapter aux obstacles dynamiques, augmentant considérablement la valeur pédagogique et justifiant des prix unitaires premium.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales versus évolution rapide des fonctionnalités | -1.6% | Mondial, en particulier dans les marchés éducatifs sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Pénurie d'enseignants qualifiés en codage pour les salles de classe | -2.1% | Mondial, aigu dans les marchés en développement | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la certification de sécurité pour les robots domestiques | -1.3% | Marchés réglementaires d'Amérique du Nord et de l'UE | Moyen terme (2 à 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les actionneurs personnalisés en petite série | -1.8% | Mondial, concentré dans les marchés de composants spécialisés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales versus évolution rapide des fonctionnalités

Les districts scolaires font face à des cycles budgétaires qui verrouillent les spécifications pour trois à cinq ans, tandis que les plateformes de robotique se renouvellent annuellement. Les acheteurs craignent l'obsolescence technologique, retardant souvent les achats jusqu'à l'émergence de référentiels de fonctionnalités standardisés. Les modèles d'abonnement qui incluent des options de renouvellement de matériel commencent à atténuer ce risque, mais nécessitent de nouvelles politiques d'approvisionnement. Le décalage entre les délais d'approbation des investissements et l'innovation rapide des composants freine la demande immédiate, en particulier dans les marchés disposant de budgets éducatifs restreints.

Pénurie d'enseignants qualifiés en codage pour les salles de classe

L'expansion rapide des curricula a dépassé les filières de formation des enseignants. La Robotics Academy de la Carnegie Mellon University signale des listes d'attente de plusieurs années pour les cours de certification, soulignant la problématique de capacité. Sans facilitateurs qualifiés, les établissements sous-utilisent les kits achetés, réduisant les commandes répétées et la dynamique du bouche-à-oreille. Les consortiums industriels investissent dans des programmes de micro-certifications asynchrones, mais le déficit d'enseignants reste un frein à long terme sur le marché des robots programmables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les fondations matérielles alimentent les flux de revenus

Le matériel représentait 63,65 % des parts du marché des robots programmables en 2025, reflétant l'intensité capitalistique des assemblages mécaniques, des capteurs et des systèmes de propulsion. La taille du marché des robots programmables pour le matériel a dépassé 3,07 milliards USD et devrait croître parallèlement aux mandats curriculaires qui considèrent les robots comme des actifs durables. Les châssis modulaires et les prises de capteurs standardisées réduisent la friction d'intégration, permettant la réutilisation entre différents niveaux scolaires.

Les logiciels, bien que représentant des revenus inférieurs, génèrent des marges supérieures à 70 % pour les fournisseurs proposant des mises à niveau par abonnement. Les services, affichant un TCAC de 15,18 %, monétisent les heures de formation, les bibliothèques de plans de cours et les garanties prolongées, fournissant des flux de trésorerie récurrents qui lissent la saisonnalité du matériel. Les institutions mesurent de plus en plus le coût total de possession, incitant les fournisseurs à regrouper matériel, tableaux de bord en nuage et crédits de développement professionnel pour les enseignants dans des contrats unifiés. Au cours de la période de prévision, les fournisseurs capables de transformer des ventes ponctuelles de matériel en revenus de services de type annuitaire surpasseront leurs pairs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de mobilité : les plateformes à roues dominent malgré l'innovation humanoïde

Les robots à roues ont conservé 48,85 % des parts du marché des robots programmables en 2025, car leur faible nombre de pièces et leur profil sécurisé en classe facilitent un déploiement immédiat. Le segment bénéficie de composants de transmission disponibles en grande quantité sur étagère, maintenant les prix de vente moyens dans les limites des seuils de subventions des écoles publiques.

Cependant, les variantes humanoïdes et autres à pattes devraient capter une part croissante de la taille du marché des robots programmables, croissant à un TCAC de 15,74 % à mesure que les prix des actionneurs baissent et que les algorithmes de contrôle arrivent à maturité. Les programmes d'ingénierie en Europe adoptent de plus en plus des kits bipèdes pour enseigner la planification de la marche et les principes de retour de force, suggérant un débordement de la demande depuis les pilotes du divertissement et de la santé. Les fournisseurs proposant des familles de plateformes couvrant les options à roues, à chenilles et à pattes peuvent vendre des modèles avancés aux étudiants progressant dans leur formation, fidélisant les institutions à leurs écosystèmes de marque.

Par environnement de programmation : accessibilité versus sophistication professionnelle

Les interfaces graphiques par glisser-déposer détenaient 56,55 % des parts en 2025, et leurs blocs intuitifs restent indispensables pour les codeurs débutants. Cependant, les piles basées sur ROS devraient dépasser ce segment, progressant à un TCAC de 16,88 % à mesure que les universités alignent leurs syllabus sur les outils professionnels.

La taille du marché des robots programmables attribuée aux kits ROS devrait doubler d'ici 2031, faisant le pont entre les voies d'éducation et de déploiement professionnel. Les plateformes hybrides sont désormais livrées avec des IDE en mode dual qui permettent aux étudiants de basculer entre le codage par blocs et Python, préservant la continuité de l'apprentissage. Les nouveaux entrants sur le marché qui mettent l'accent sur l'extensibilité des IDE, la collaboration en nuage et les moteurs de complétion de code par IA sont bien positionnés pour capter des parts aux acteurs établis limités à des environnements graphiques statiques.

Par application : le leadership éducatif fait face à l'accélération de la recherche

L'éducation a généré 47,65 % des revenus du marché des robots programmables en 2025, consolidant son rôle de segment ancre. Les cadres d'approvisionnement standardisés rationalisent les déploiements au niveau des districts, et les packs de cours multi-niveaux encouragent les renouvellements de commandes.

La recherche et le prototypage, avec un TCAC de 16,72 %, attireront une fraction croissante de la taille du marché des robots programmables à mesure que les bras de manipulation abordables et les ensembles de capteurs atteignent les laboratoires plus petits. Une pollinisation croisée se produit lorsque les avancées dans les robots de recherche se répercutent dans les kits de classe via des packs de modules complémentaires. Les segments du divertissement et des tâches ménagères restent embryonnaires mais servent d'entonnoirs marketing qui familiarisent les consommateurs avec les écosystèmes de marque, orientant ultérieurement les décisions d'achat dans les environnements d'éducation formelle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la base K-12 soutient la croissance de l'enseignement supérieur

Les établissements scolaires K-12 représentaient 42,10 % des parts du marché des robots programmables en 2025, alimentés par les financements STIM fédéraux et étatiques. L'exposition à ce niveau génère une fidélité à la marque, un fait que les fournisseurs exploitent via des badges de certification et des compétitions pour étudiants.

Les établissements d'enseignement supérieur et les centres de recherche, se développant à un TCAC de 16,02 %, exigent des architectures ouvertes et des capteurs de qualité industrielle pour soutenir des expérimentations de niveau thèse. Les OEM qui répondent avec des voies de mise à niveau et des offres tarifaires académiques sont bien positionnés pour accroître leur part de portefeuille tout au long du continuum éducatif. Les communautés de passionnés et de makers, bien que représentant des revenus moindres, influencent les feuilles de route des produits grâce à des cycles d'innovation open source rapides et servent de terrains d'essai bêta pour les nouveaux modules.

Analyse géographique

L'Amérique du Nord détenait 37,35 % des parts du marché des robots programmables en 2025, soutenue par des financements solides au niveau des districts scolaires et les subventions élargies de la Fondation nationale des sciences dans le domaine de la robotique. Des cadres de sécurité tels que UL 3300 et ISO 13482 accélèrent les délais de déploiement en classe en clarifiant les voies de conformité. Les fournisseurs s'appuient sur de vastes réseaux de revendeurs et des programmes de démonstration en école pour raccourcir les cycles de vente. L'orientation de la politique industrielle du Canada vers la fabrication avancée et l'intégration du Mexique dans les chaînes d'approvisionnement nord-américaines favorisent l'approvisionnement régional en composants, atténuant l'exposition aux droits de douane.

L'Asie-Pacifique devrait afficher un TCAC de 16,42 %, le plus rapide au monde, alors que la Chine mobilise 138 milliards USD pour l'accélération de la robotique et établit des centres de formation dans toutes les capitales provinciales. Le programme d'infrastructure de 200 milliards KRW de la Corée du Sud et la Nouvelle stratégie robotique du Japon canalisent des capitaux vers les OEM nationaux, renforçant la résilience de la base d'approvisionnement locale. La Politique nationale d'éducation de l'Inde met l'accent sur le codage dès la sixième année, ouvrant une vaste cohorte d'apprenants supplémentaires. Les fournisseurs régionaux tirent parti de leur proximité avec les usines de semi-conducteurs et les usines de batteries, permettant une tarification compétitive sans compromettre les caractéristiques techniques.

L'Europe enregistre une croissance régulière, ancrée par le budget d'innovation de 100 milliards EUR d'Horizon Europe et les allocations de la Stratégie haute technologie 2025 de l'Allemagne. La Stratégie des machines intelligentes 2035 du Royaume-Uni prévoit 150 milliards GBP de valeur ajoutée brute liée à la robotique, offrant une longue piste pour les investissements dans les technologies éducatives. Cependant, les mises à jour strictes du Règlement général sur la sécurité des produits ajoutent des coûts de conformité, favorisant les fournisseurs disposant d'équipes dédiées aux affaires réglementaires. Les compétitions de robotique paneuropéennes favorisent la collaboration écosystémique, entraînant indirectement une standardisation transfrontalière des kits.

Paysage concurrentiel

Le marché des robots programmables reste modérément fragmenté. LEGO Education et VEX Robotics s'appuient sur des relations de plusieurs décennies avec les éducateurs, des briques propriétaires et des tournois estudiantins mondiaux pour défendre leurs parts. Les OEM chinois émergents entrent sur le marché grâce à un leadership par les coûts, en intégrant des puces d'IA en périphérie provenant de sources nationales pour contourner les risques liés aux contrôles à l'exportation. Les fournisseurs de niveau intermédiaire se différencient par l'intégration verticale ; par exemple, l'acquisition de Kinara par NXP intègre directement des capacités d'inférence neuronale dans les cartes contrôleurs, réduisant le nombre de nomenclatures et fidélisant les clients ayant remporté des designs à du silicium propriétaire.

Les partenariats stratégiques façonnent la dynamique concurrentielle. Les fabricants de matériel s'allient avec des éditeurs de curricula pour intégrer des bibliothèques de cours conformes aux normes, réduisant la friction d'intégration des enseignants. Les entreprises de semi-conducteurs courtisent les OEM robotiques avec des conceptions de référence qui raccourcissent le délai de mise sur le marché pour les modèles dotés d'IA. La réglementation influence également la rivalité : les autorisations FDA 510(k) pour les plateformes de robots de service, telles que le Système HYDROS, confèrent une crédibilité de premier entrant dans les environnements de santé. [4]Administration des aliments et des médicaments des États-Unis, « Résumé 510(k) pour le Système robotique HYDROS », fda.gov

La résilience de la chaîne d'approvisionnement est un nouveau champ de bataille. Les fournisseurs investissent dans le double approvisionnement en moteurs et en aimants permanents sans terres rares pour atténuer l'exposition géopolitique. Les fabricants faisant preuve d'une traçabilité transparente et de capacités d'assemblage local remportent de plus en plus de contrats dans le secteur public, les autorités éducatives accordant la priorité à la souveraineté des achats.

Leaders du secteur des robots programmables

Lego Group

iRobot Corp.

SoftBank Robotics

UBTECH Robotics

VEX Robotics (Innovation First)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : NXP Semiconductors a acquis Kinara pour 307 millions USD afin d'approfondir la propriété intellectuelle en matière d'IA en périphérie, renforçant l'intégration verticale et verrouillant les emplacements de conception en silicium dans les robots programmables de prochaine génération.

- Janvier 2025 : la Commission nationale du développement et de la réforme de Chine a lancé un fonds d'investissement de 138 milliards USD sur 20 ans dans la robotique et l'IA, signalant un soutien domestique à long terme à la chaîne d'approvisionnement qui intensifiera la concurrence mondiale.

- Janvier 2025 : iRobot a présenté les résultats du quatrième trimestre 2024 avec un chiffre d'affaires de 171 millions USD et a enregistré une charge d'inventaire de 8 millions USD dans le cadre de son pivot vers de nouveaux lancements de plateformes, illustrant les défis de gestion des stocks dans la robotique grand public à cycle rapide.

- Décembre 2024 : la Corée du Sud a promulgué la Loi cadre sur l'IA, établissant une gouvernance pour les systèmes d'IA à fort impact et fixant des critères de conformité pour les fournisseurs de robots éducatifs entrant sur le marché coréen.

Portée du rapport sur le marché mondial des robots programmables

Un robot programmable est un dispositif qui réalise diverses fonctions automatisées normalement effectuées par le biais de programmes ou de télécommandes. Ces kits robotiques programmables, allant des robots simples télécommandés aux robots contrôlés par PC, sont utilisés dans l'éducation, le divertissement et la recherche, entre autres applications.

| Matériel |

| Logiciel |

| Services |

| À roues |

| À chenilles |

| À pattes/Humanoïde |

| Modulaire/Reconfigurable |

| Graphique (basé sur Scratch/blocs) |

| Basé sur des scripts (Python/C/C++) |

| Basé sur ROS |

| Éducation |

| Divertissement |

| Tâches ménagères |

| Recherche et prototypage |

| Établissements scolaires K-12 |

| Établissements d'enseignement supérieur et laboratoires de recherche |

| Consommateurs (DIY/passionnés) |

| Parcs à thème et centres d'exposition |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par type de mobilité | À roues | ||

| À chenilles | |||

| À pattes/Humanoïde | |||

| Modulaire/Reconfigurable | |||

| Par environnement de programmation | Graphique (basé sur Scratch/blocs) | ||

| Basé sur des scripts (Python/C/C++) | |||

| Basé sur ROS | |||

| Par application | Éducation | ||

| Divertissement | |||

| Tâches ménagères | |||

| Recherche et prototypage | |||

| Par utilisateur final | Établissements scolaires K-12 | ||

| Établissements d'enseignement supérieur et laboratoires de recherche | |||

| Consommateurs (DIY/passionnés) | |||

| Parcs à thème et centres d'exposition | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des robots programmables ?

Le marché des robots programmables s'élève à 5,55 milliards USD en 2026 et devrait croître jusqu'à 11,12 milliards USD d'ici 2031 à un TCAC de 14,92 %.

Quel segment d'application se développe le plus rapidement ?

Les applications de recherche et de prototypage se développeront à un TCAC de 16,72 % jusqu'en 2031, dépassant l'éducation en termes de croissance en pourcentage.

Pourquoi les robots à roues dominent-ils l'usage en classe ?

Les plateformes à roues équilibrent faible coût, simplicité mécanique et sécurité, permettant un déploiement immédiat sans installations spécialisées et représentant 48,85 % des parts de marché en 2025.

Comment l'Asie-Pacifique se compare-t-elle à l'Amérique du Nord en termes de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 16,42 % jusqu'en 2031, soit presque le double du rythme de l'Amérique du Nord, portée par le programme d'investissement en robotique de 138 milliards USD de la Chine.

Quel rôle jouent les puces d'IA en périphérie dans l'expansion du marché ?

Les unités de traitement neuronal intégrées permettent la vision et la parole embarquées, augmentant la valeur pédagogique et accélérant l'adoption, avec une hausse de +3,2 % sur le TCAC prévu.

Quels sont les principaux obstacles à une adoption plus large dans les établissements scolaires ?

Les dépenses d'investissement initiales élevées et la pénurie d'enseignants qualifiés en codage restent les deux freins les plus significatifs, pesant respectivement –1,6 % et –2,1 % sur le TCAC.

Dernière mise à jour de la page le: