Taille et part du marché des robots commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

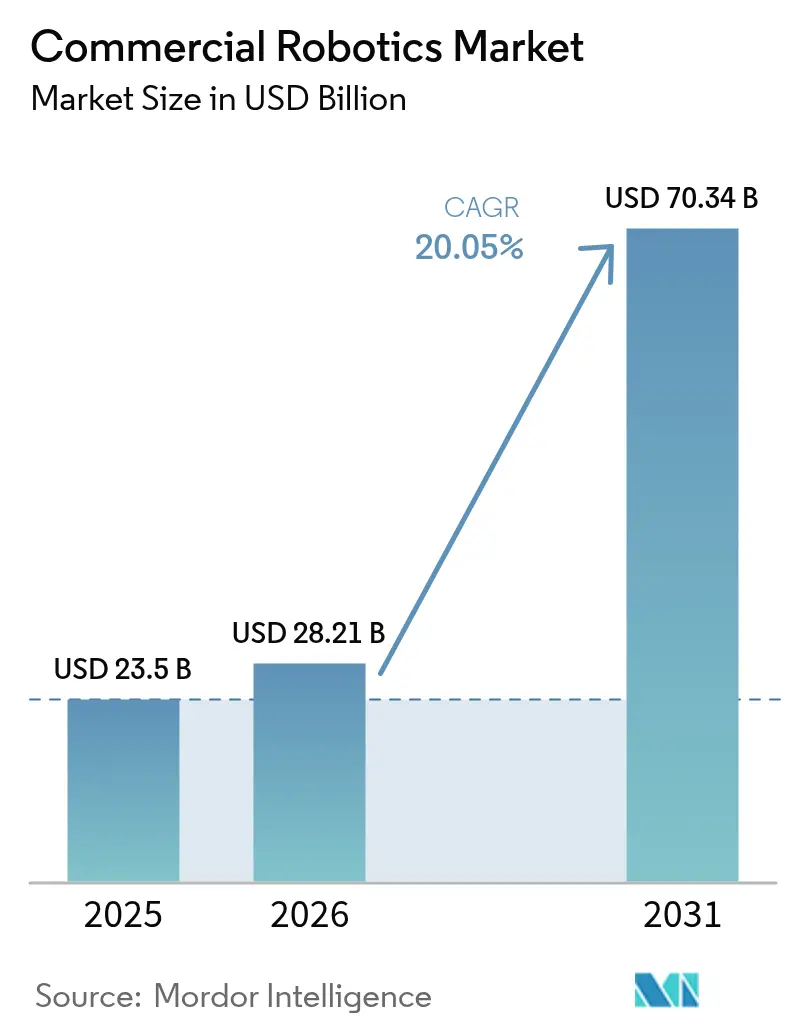

| Taille du Marché (2026) | 28.21 Milliards de dollars |

| Taille du Marché (2031) | 70.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots commerciaux par Mordor Intelligence

La taille du marché des robots commerciaux devrait passer de 23,50 milliards USD en 2025 à 28,21 milliards USD en 2026 et devrait atteindre 70,34 milliards USD d'ici 2031, à un TCAC de 20,05 % sur la période 2026-2031. La demande soutenue découle de la fusion de l'intelligence artificielle avec le matériel informatique de périphérie, qui permet aux robots d'exécuter localement des tâches de perception et de manipulation, réduisant la latence à quelques millisecondes. Les pénuries aiguës de main-d'œuvre continuent de se resserrer dans les secteurs de la fabrication et de la logistique, poussant les budgets d'automatisation à la hausse alors que les entreprises cherchent à combler un déficit de 8,5 millions d'emplois aux États-Unis d'ici la fin de la décennie. Les cycles d'approvisionnement gouvernementaux stimulent davantage les commandes de plateformes de défense et de sécurité, tandis que les grands acteurs du commerce électronique déploient des centaines de milliers de robots mobiles pour réduire les délais d'exécution. Parallèlement, le plan de capital de 138 milliards USD soutenu par l'État chinois souligne l'accélération de la demande de systèmes autonomes en Asie-Pacifique.[1]Fédération internationale de robotique, "Financement de la robotique soutenu par l'État en Chine," ifr.org

Principaux enseignements du rapport

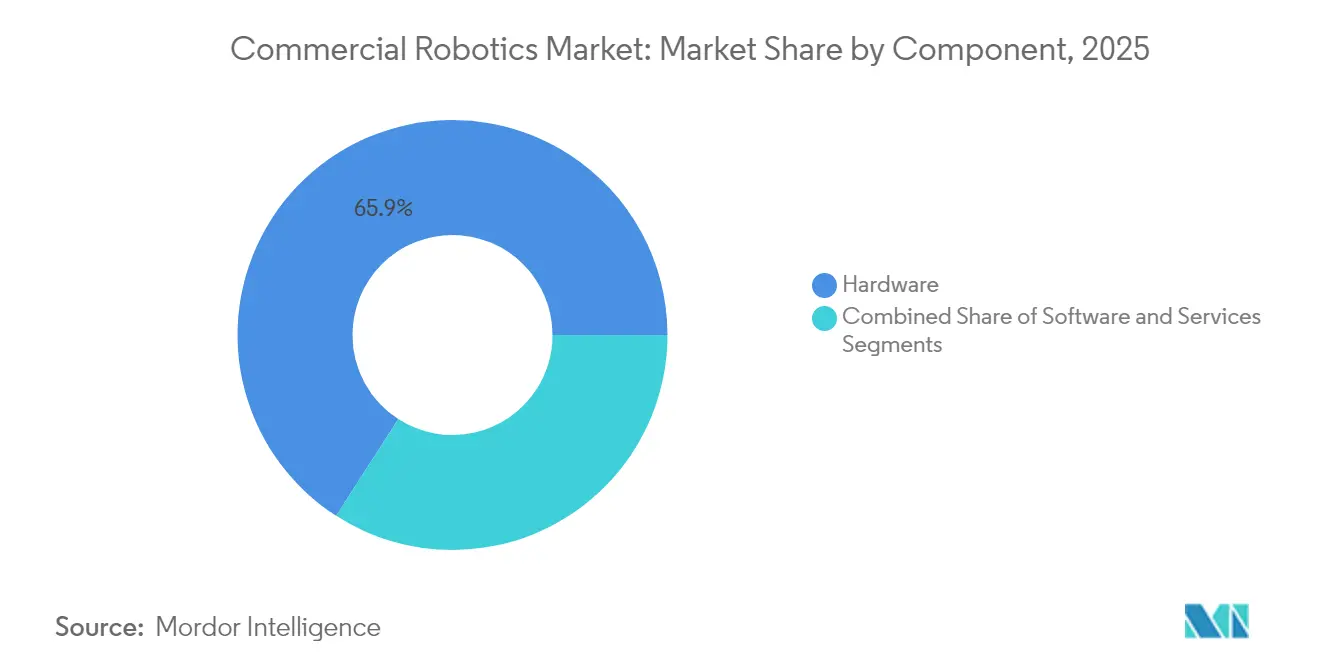

- Par composant, le matériel a représenté 65,90 % des revenus de 2025 ; le logiciel devrait croître à un TCAC de 21,45 % jusqu'en 2031.

- Par type de robot, les drones ont représenté 37,45 % des revenus de 2025 ; les robots médicaux représentent la catégorie à la croissance la plus rapide avec un TCAC de 20,95 % jusqu'en 2031.

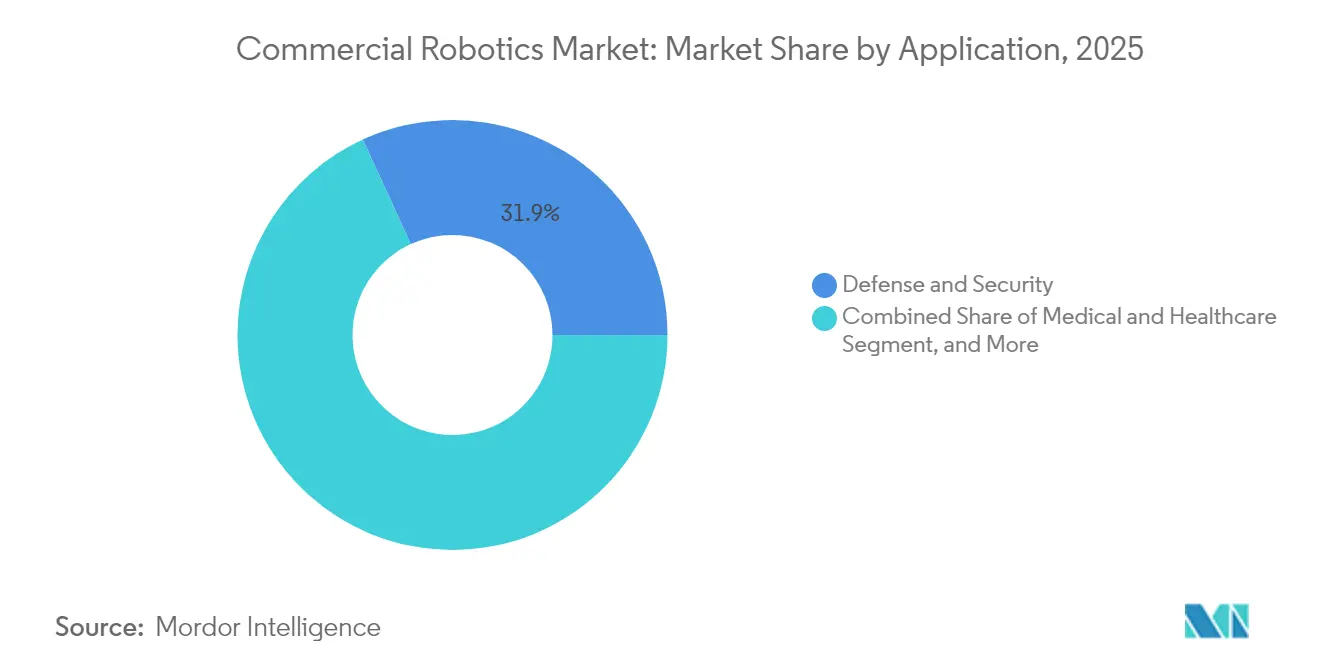

- Par application, la défense et la sécurité ont détenu 31,85 % des revenus de 2025, tandis que l'agriculture et la foresterie devrait se développer à un TCAC de 20,3 % jusqu'en 2031.

- Par mobilité, les robots mobiles terrestres ont capturé une part de 57,10 % en 2025, tandis que les robots aériens progressent à un TCAC de 21,2 % jusqu'en 2031.

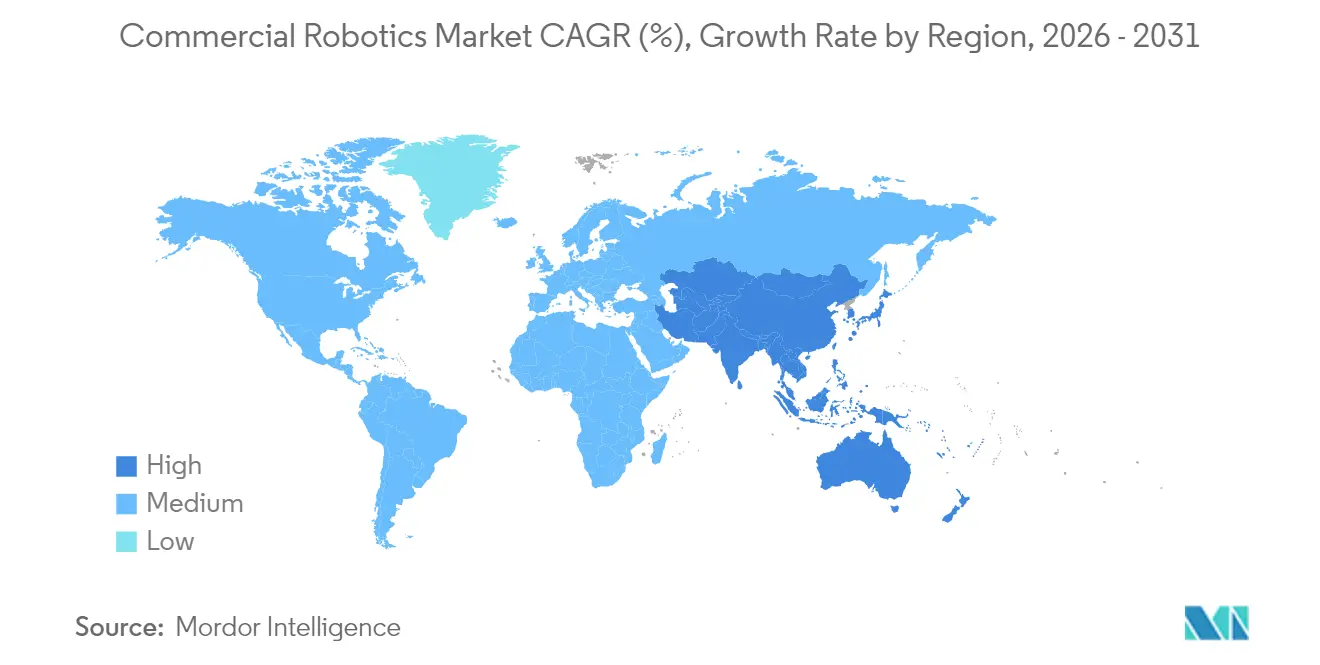

- Par géographie, l'Amérique du Nord a représenté 36,10 % des revenus en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 20,95 %, soutenue par les engagements d'investissement à long terme de la Chine.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des robots commerciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Convergence technologique de l'IA, de l'informatique de périphérie et de la robotique | +4.2% | Mondial, concentré en Amérique du Nord et en Chine | Moyen terme (2-4 ans) |

| Pénuries croissantes de main-d'œuvre et inflation des salaires | +3.8% | Amérique du Nord et UE, s'étendant à l'APAC | Court terme (≤ 2 ans) |

| Expansion du commerce électronique stimulant la robotique d'entrepôt | +3.1% | Mondial, porté par l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Augmentation des dépenses gouvernementales et de défense pour les systèmes sans pilote | +2.9% | Marchés principaux en Amérique du Nord, UE, APAC | Moyen terme (2-4 ans) |

| Adoption de robots de service pour les soins aux personnes âgées dans les économies super-vieillissantes | +2.4% | Japon, Corée du Sud, Allemagne et certains pays de l'UE | Long terme (≥ 4 ans) |

| Accélération réglementaire des robots d'inspection | +1.8% | Amérique du Nord et UE avec répercussions en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Convergence technologique de l'IA, de l'informatique de périphérie et de la robotique

Le marché des robots commerciaux bénéficie de l'inférence d'IA embarquée qui compense la latence du cloud, permet des choix de navigation en une fraction de seconde et prend en charge la planification générative des tâches. Amazon exploite plus de 750 000 robots d'entrepôt qui génèrent des gains d'efficacité de 25 % en associant des modèles de vision à un traitement local. La pile d'autonomie de deuxième génération de John Deere illustre comment l'IA de périphérie permet une direction au centimètre près dans les rangées de cultures, améliorant le temps de fonctionnement dans des champs non structurés. À mesure que les modèles de mouvement avancés arrivent à maturité, les robots passent d'un mouvement basé sur des règles à des routines auto-apprenantes, transformant les équipements d'investissement en actifs numériques évolutifs. Ce changement élève la valeur des logiciels et propulse le marché des robots commerciaux vers une économie de plateforme où les améliorations algorithmiques augmentent la capacité de la base installée sans retrofits mécaniques.

Pénuries croissantes de main-d'œuvre et inflation des salaires

Les fabricants peinent à pourvoir les lignes de production alors que les évolutions démographiques réduisent les viviers de main-d'œuvre. Les postes vacants pourraient retirer 2 millions de travailleurs des usines américaines d'ici 2030, entraînant une réorientation estimée à 55 milliards USD de capitaux vers l'automatisation depuis 2021. La robotique atténue les tâches répétitives et dangereuses, améliorant la rétention tout en maintenant le débit. Alors que les prix du matériel ont chuté à 10 856 USD par robot industriel, les délais de récupération pour les usines de taille moyenne s'établissent désormais en moyenne à 1-3 ans. Les modèles de financement par abonnement abaissent encore les barrières à l'entrée. Par conséquent, le marché des robots commerciaux se positionne comme un outil d'augmentation de la main-d'œuvre plutôt que comme une menace de remplacement, s'alignant sur les mandats des entreprises pour sécuriser simultanément les talents et la productivité.

Expansion du commerce électronique stimulant la robotique d'entrepôt

Les attentes en matière de livraison rapide rendent l'exécution automatisée indispensable. L'installation d'Amazon à North Andover, d'une valeur de 400 millions USD, combine l'allocation prédictive des bacs avec des flottes de robots mobiles autonomes pour décharger 700 caisses par heure. DHL entend ajouter 1 000 unités Boston Dynamics à un réseau logistique qui fait déjà fonctionner 200 000 appareils intelligents, soulignant la commercialisation à grande échelle. La demande d'intelligence qui équilibre les charges de travail des préparateurs et raccourcit les temps de cycle est directement liée à la protection des revenus, intégrant la robotique dans les modèles opérationnels de base. L'IA générative recalcule désormais les plans d'itinéraires toutes les quelques minutes, réduisant les distances de déplacement et permettant une livraison le jour même rentable.

Augmentation des dépenses gouvernementales et de défense pour les systèmes sans pilote

Le Département américain de la Défense a alloué 25,2 milliards USD à l'IA et à l'autonomie pour l'exercice fiscal 2025, triplant les dépenses depuis 2019. L'initiative Replicator cible des milliers d'actifs sans équipage à faible coût d'ici août 2025, catalysant les écosystèmes de fournisseurs avec des retombées à double usage. Un stimulus similaire émerge du 14e plan quinquennal de la Chine, qui fusionne le développement de la robotique militaire et civile sur un horizon pluridécennal. La demande de défense subventionne des suites de capteurs à haute fiabilité ensuite commercialisées dans les applications d'inspection, d'exploitation minière et d'intervention d'urgence, renforçant la croissance sur l'ensemble du marché des robots commerciaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des systèmes robotiques | -2.8% | Mondial, intense pour les PME dans les marchés en développement | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les robots connectés | -1.9% | Mondial, secteurs des infrastructures critiques | Moyen terme (2-4 ans) |

| Risque de chaîne d'approvisionnement pour les aimants permanents en terres rares | -1.6% | Mondial, aigu pour les fabricants de précision | Long terme (≥ 4 ans) |

| Pénurie d'intégrateurs qualifiés et de techniciens | -1.4% | Principalement Amérique du Nord et UE, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des systèmes robotiques

Les budgets de déploiement total dépassent encore 100 000 USD une fois l'intégration et la formation incluses, retardant l'adoption pour les petites entreprises. Les contrats de robot en tant que service aident à aplatir les courbes de capital en regroupant l'équipement, le logiciel et la maintenance en frais mensuels. L'accord de 32 millions USD de Tennant avec Brain Corp soutient 6 500 unités de nettoyage autonomes déjà en service, prouvant les modèles d'abonnement dans l'entretien des installations. Les conceptions modulaires et les interfaces standardisées visent à réduire les heures d'ingénierie, mais les outils d'écosystème restent naissants, en particulier dans les économies émergentes où les réseaux d'intégrateurs sont peu développés.

Vulnérabilités en matière de cybersécurité dans les robots connectés

Les robots connectés aux réseaux de technologie opérationnelle élargissent la surface d'attaque. Des études utilisant des classificateurs de forêts aléatoires identifient l'exploitation des micrologiciels comme la principale voie de menace, appelant à la conformité IEC 62443 tout au long de la conception et du déploiement. La directive NIS2 de l'UE renforce les mesures de protection obligatoires, ajoutant des couches de coûts susceptibles de ralentir les commandes jusqu'à ce que les fournisseurs certifient des architectures renforcées. TÜV Rheinland conseille d'intégrer la sécurité dès la conception, mais de nombreux installateurs traitent encore le renforcement cybernétique comme un complément post-mise en service, risquant des temps d'arrêt et des dommages à la réputation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel face à la disruption du logiciel

Le matériel a généré 65,90 % des revenus de 2025, soulignant l'intensité capitalistique des actionneurs, des variateurs et des charges utiles de capteurs qui forment l'épine dorsale physique de chaque plateforme robotique. Pourtant, le logiciel a affiché un TCAC de 21,45 %, reflétant la migration des entreprises vers une valeur définie par l'intelligence. Plus de 80 % du portefeuille d'ABB intègre désormais des fonctionnalités d'IA permettant la planification de trajectoires en temps réel, le contrôle dynamique de la force et la simulation basée sur des jumeaux numériques. Les services ont contribué à des revenus résiduels mais s'élargissent à mesure que les bases installées arrivent à maturité.

Les gains du logiciel illustrent un pivot stratégique. À mesure que les composants matériels se banalisent, les piles algorithmiques dictent la différenciation. Le robot Vulcan d'Amazon, équipé de capteurs tactiles, déplace 75 % des unités de gestion des stocks autrefois réservées aux préparateurs humains, un exploit impossible sans logiciel de préhension avancé. Par conséquent, la taille du marché des robots commerciaux pour le logiciel devrait dépasser les dépenses de construction mécanique d'ici la fin de la décennie, remodelant les équilibres de pouvoir des fournisseurs et permettant la monétisation par abonnement.

Par type de robot : les drones en tête tandis que les robots médicaux progressent rapidement

Les drones ont représenté 37,45 % du chiffre d'affaires de 2025, portés par les services d'inspection, de cartographie et de livraison du dernier kilomètre autorisés en vertu des règles FAA Part 108 qui permettent les vols au-delà de la ligne de visée visuelle. Les plateformes médicales ont affiché la progression la plus rapide avec un TCAC de 20,95 %, les hôpitaux installant des systèmes da Vinci supplémentaires pour satisfaire la demande de procédures mini-invasives. Intuitive Surgical a enregistré 2,25 milliards USD de revenus au premier trimestre 2025 sur une expansion de 15 % de la base de systèmes.

Le changement de catégorie souligne l'appétit des soins de santé pour la précision et les exigences de soins aux personnes âgées liées aux données démographiques. Pendant ce temps, les robots de terrain démontrent leur traction dans l'agriculture et la construction, tandis que les véhicules à guidage autonome dominent les voies industrielles structurées. La diversité du portefeuille signale que le marché des robots commerciaux s'appuiera sur une croissance de plateforme multimodale plutôt que sur la domination d'une seule catégorie.

Par application : la défense en tête, l'agriculture s'accélère

Les plateformes de défense et de sécurité ont sécurisé 31,85 % des revenus de 2025, ancrées par des contrats d'approvisionnement pluriannuels et des mandats de préparation opérationnelle. L'agriculture et la foresterie ont affiché un TCAC de 20,3 %, propulsées par des tracteurs autonomes qui cultivent plus de 50 000 acres avec une précision au centimètre. Les applications médicales, d'entrepôt et marines complètent la demande alors que chaque secteur exploite l'autonomie pour compenser les contraintes de main-d'œuvre.

L'accélération de l'agriculture reflète le besoin des agriculteurs de combler un déficit de main-d'œuvre de 2,4 millions tout en gérant les coûts des intrants et les objectifs de durabilité. Les outils guidés par vision peuvent cibler les mauvaises herbes avec une pulvérisation sélective, réduisant l'utilisation d'herbicides de 80 % et améliorant la conformité environnementale. À mesure que les organismes de réglementation finalisent les cadres pour la sécurité des robots de terrain, le marché des robots commerciaux anticipe un déploiement rapide à grande échelle sur les cultures en rangs et les productions spécialisées.

Par mobilité : les robots mobiles terrestres dominent

Les robots mobiles terrestres ont détenu une part de 57,10 % en 2025, privilégiés pour la logistique en usine, en commerce de détail et en aéroport où les aménagements de plancher existants prennent en charge la navigation autonome. Les robots aériens, cependant, progressent à un TCAC de 21,2 % à mesure que les densités de batteries augmentent et que les seuils réglementaires s'assouplissent. American Robotics a reçu une dérogation de la FAA qui élimine les observateurs visuels, une étape importante qui réduit considérablement le coût d'exploitation par heure de vol.

Les bras robotiques stationnaires restent essentiels pour l'assemblage de haute précision, tandis que les véhicules sous-marins tels que l'Aquanaut Mk2 de Nauticus Robotics réduisent les émissions de gaz à effet de serre dans l'inspection offshore en remplaçant les navires avec équipage. Ce paysage de mobilité mixte renforce les perspectives du marché des robots commerciaux, garantissant que les dépenses d'investissement sont réparties sur des facteurs de forme de locomotion variés.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 36,10 % des revenus en 2025, portée par les dépenses de défense et les déploiements de commerce électronique hyperscale qui utilisent d'importantes flottes autonomes. Les programmes de recherche financés et les clusters de capital-risque accélèrent les cycles de commercialisation, permettant une transition rapide des projets pilotes aux installations à l'échelle de l'usine complète. Les exportations technologiques de la Silicon Valley soutiennent en outre la standardisation des plateformes au Canada et au Mexique.

L'Asie-Pacifique affiche la trajectoire la plus forte avec un TCAC de 20,95 % jusqu'en 2031. L'engagement de la Chine d'injecter près de 138 milliards USD soutient les chaînes d'approvisionnement en robots industriels, faisant passer la part des fournisseurs indigènes de 30 % à 47 % entre 2020 et 2023. Les plans nationaux du Japon et de la Corée du Sud allouent collectivement plus de 1 milliard USD pour les robots humanoïdes et de fabrication, canalisant les partenariats public-privé vers la commercialisation. L'urbanisation rapide et les escalades salariales à travers l'Asie du Sud-Est cultivent davantage l'adoption parmi les fabricants locaux cherchant des gains de productivité.

L'Europe reste un marché mature mais actif en matière d'innovation, combinant l'automatisation automobile établie avec des normes de sécurité strictes. Le plan d'ajustement à l'objectif 55 de la région favorise les robots de service qui optimisent les empreintes énergétiques et de déchets. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent naissants, contraints par la rareté des intégrateurs et le financement limité. Néanmoins, les projets d'automatisation portuaire et les robots miniers catalysent lentement des commandes pilotes qui présagent une demande à plus long terme.

Paysage réglementaire

Les déploiements de robotique commerciale sont de plus en plus façonnés par les exigences de l'UE en matière d'IA et de sécurité des machines. L'AI Act de l'UE (règlement (UE) 2024/1689) établit des obligations à haut risque pour certains systèmes d'IA, avec les exigences clés à haut risque de l'annexe I s'appliquant à partir du 2 août 2027. Pour les robots dotés d'IA utilisés sur les lieux de travail et dans les services critiques, ce calendrier affectera la documentation, la gestion des risques et la surveillance post-commercialisation.

La conformité en matière de sécurité se renforce également à travers la législation sur les produits et les mises à jour des normes. Le règlement machines de l'UE (règlement (UE) 2023/1230) devient applicable à partir du 14 janvier 2027, et les normes ISO 10218-1:2025 et ISO 10218-2:2025 sont entrées en vigueur le 1er avril 2025, consolidant les exigences relatives aux applications collaboratives au sein des normes de sécurité fondamentales des robots industriels. En mai 2026, les négociateurs du Conseil et du Parlement de l'UE ont conclu un accord provisoire sur un Digital Omnibus sur l'IA visant à rationaliser les interactions entre l'AI Act et la conformité relative aux machines. La directive de l'UE sur la responsabilité du fait des produits (directive (UE) 2024/2853) exige une transposition par les États membres d'ici le 9 décembre 2026, renforçant les attentes en matière de traçabilité et de préservation des preuves tout au long du cycle de vie de la robotique.

Analyse de la chaîne de valeur

La chaîne de valeur de la robotique commerciale s'étend des fournisseurs de composants (capteurs, calcul, batteries, moteurs, réducteurs et pièces de mouvement de précision) aux fabricants d'équipement d'origine de robots (bras industriels, AMR, drones, robots médicaux et de terrain), aux fournisseurs de logiciels et de piles d'IA, aux intégrateurs de systèmes et aux utilisateurs finaux dans les secteurs de la logistique, de la fabrication, de la santé, de l'agriculture, de la défense et des activités offshore. La disponibilité et la qualification des composants, en particulier pour les éléments de mouvement de précision tels que les réducteurs harmoniques et les guides linéaires, déterminent de plus en plus les délais et la mise à l'échelle, tandis que les aimants permanents en terres rares restent un risque d'approvisionnement stratégique pour l'actionnement haute performance.

Une chaîne d'approvisionnement parallèle pour les robots humanoïdes et polyvalents se forme également, avec un regroupement visible autour des pôles manufacturiers chinois pour les vis, les réducteurs/servomoteurs/contrôleurs, ainsi que la détection tactile et les mains habiles. Cette structure favorise des cycles d'itération plus rapides et une spécialisation entre fournisseurs. Les stratégies des fabricants d'équipement d'origine restent partagées entre modularisation et contrôle propriétaire, avec un approvisionnement externe accru pour les pièces structurelles et les modules de calcul, tandis que l'actionnement et la détection de force sont plus souvent développés en interne pour préserver les marges de performance et de sécurité. En aval, les modèles Robot-as-a-Service intègrent de plus en plus le matériel, les logiciels et les services, déplaçant l'accent vers les réseaux de support sur le terrain et les flux de données destinés à l'amélioration continue des logiciels.

Paysage concurrentiel

Le marché des robots commerciaux présente une fragmentation modérée alors que les fournisseurs d'automatisation historiques, les startups natives de l'IA et les conglomérats technologiques verticalement intégrés se disputent des parts. ABB, FANUC et KUKA font face à une compression des marges face aux modèles commerciaux centrés sur les logiciels, ce qui pousse ABB à poursuivre une scission de 2,3 milliards USD pour affiner son orientation.[3]ABB, "La part des logiciels dans le portefeuille de robotique dépasse 80 %," abb.com La baisse de 16 % des expéditions de robots industriels de FANUC signale que les concurrents à faible code empiètent sur les segments de volume traditionnels.

Les géants technologiques exploitent les cas d'usage internes comme bases de commercialisation. Les flottes d'entrepôts d'Amazon génèrent des données opérationnelles qui raccourcissent les cycles de développement de produits, tandis qu'Intrinsic d'Alphabet réutilise les capacités humanoïdes initialement incubées au sein de Google X. Les constructeurs automobiles poursuivent des mouvements verticaux : Hyundai a finalisé son acquisition de Boston Dynamics pour 1,1 milliard USD, associant la robotique aux synergies de fabrication de véhicules électriques.

Les spécialistes émergents se concentrent sur des adjacences de niche. Apptronik collabore avec Jabil pour produire en masse des humanoïdes Apollo, ciblant les cellules de fabrication à haute variété avec des exigences de manipulation dextère. Nauticus Robotics applique l'autonomie sous-marine pour réduire les émissions d'inspection offshore, remportant des engagements pilotes auprès d'opérateurs énergétiques mondiaux. Ces poches stratégiques mettent en évidence la place pour des propositions de valeur différenciées même si les pressions de consolidation augmentent.

Leaders du secteur des robots commerciaux

Yaskawa Electric Corporation

Northrop Grumman Corporation

Kuka AG

iRobot Corporation

Omron Adept Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'automatisation des entrepôts et de la logistique demeure une voie de monétisation clé pour la robotique commerciale. En juin 2026, Amazon a annoncé un programme d'investissement de 10 milliards d'euros pour ses centres de traitement des commandes européens, mentionnant des déploiements incluant les robots mobiles Proteus et des systèmes de manutention de bacs. L'accent mis sur les rénovations de sites existants souligne une demande continue pour des flottes interopérables, une certification de sécurité et une capacité d'intégration dans plusieurs pays.

Les fournisseurs de robotique industrielle et de services disposent également d'une marge de manœuvre dans les logiciels d'automatisation définis par l'IA et les outils de déploiement économes en données, alors que les acheteurs passent de l'automatisation à tâche unique à une manipulation plus polyvalente et à une réaffectation rapide des tâches. La collaboration élargie annoncée en juin 2026 entre Kawasaki Robotics et Dexterity autour d'un bras à 8 degrés de liberté pour le chargement et le déchargement de remorques soutient cette évolution vers des cas d'usage de manutention flexible. En juillet 2026, Nomagic a annoncé une nouvelle capacité de développement en IA, y compris un nouveau laboratoire d'IA, afin d'accélérer les piles de perception et de contrôle pour les robots d'entrepôt. Concernant les exigences de conformité, l'évolution du secteur vers des architectures de sécurité alignées sur ISO 10218:2025, combinée à l'applicabilité du règlement machines de l'UE à partir de 2027, accroît la demande de fonctions de sécurité pré-certifiées, de méthodes validées de collaboration homme-robot et d'ingénierie de cybersécurité dès la conception à travers les gammes de produits mondiales.

Développements récents du secteur

- Juin 2026 : Yaskawa Electric Corporation a lancé les robots industriels MOTOMAN-GP215L, GP400L et GP700 destinés aux applications de manutention de matériaux lourds, y compris la production automobile. Ces ajouts élargissent le portefeuille haute charge utile de Yaskawa et accompagnent les usines qui passent à des pièces à usiner plus lourdes et à des exigences de débit plus élevées.

- Mai 2026 : Northrop Grumman a fait progresser son programme Mission Robotic Vehicle (MRV) vers un lancement à l'été 2026 pour des services commerciaux en orbite, incluant le ravitaillement et la prolongation de vie des satellites géostationnaires. Cette étape signale la maturation des capacités de robotique spatiale commerciale, susceptibles de s'étendre à l'inspection, aux opérations autonomes et aux normes de fiabilité critiques pour les missions, utilisées dans d'autres domaines de la robotique commerciale.

- Mars 2026 : KUKA a dévoilé la KUKA Automation Management Platform (KUKA AMP) lors du NVIDIA GTC 2026, la positionnant autour de l'IA physique et des flux de travail d'automatisation basés sur l'intention. Cette sortie renforce la couche logicielle autour de la robotique industrielle, favorisant une mise en service plus rapide et des liens plus étroits entre les modèles d'IA et les environnements de production réels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les robots utilisés dans des contextes commerciaux et institutionnels, où l'automatisation soutient la prestation de services, l'inspection, les mouvements logistiques, l'agriculture, la sécurité et les tâches médicales. Il inclut les logiciels et services associés lorsqu'ils sont vendus avec ces systèmes robotiques déployés, ou directement liés à ceux-ci.

Exclusions du périmètre : nous excluons les robots domestiques strictement grand public et les drones de loisir achetés principalement à des fins de loisirs personnels.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par type de robot

- Drones / UAV

- Robots de terrain

- Robots médicaux

- Robots à guidage autonome

- Autres types

- Par application

- Médical et santé

- Défense et sécurité

- Agriculture et foresterie

- Marine et offshore

- Entreposage et logistique

- Autres applications

- Par mobilité

- Robots stationnaires

- Robots mobiles terrestres

- Robots aériens

- Robots marins / sous-marins

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la définition du périmètre du marché et la constitution d'une base factuelle vérifiable dans des sources publiques. Nous examinons les signaux d'expéditions et d'installations de robots, les directives de sécurité et d'exploitation, ainsi que les flux commerciaux des sous-systèmes clés, puis nous les mettons en correspondance avec les cas d'usage d'adoption commerciale.

Les sources couramment utilisées comprennent des publications publiques telles que les communiqués de l'International Federation of Robotics, les données du US Bureau of Labor Statistics, les statistiques commerciales de la US International Trade Commission, les indicateurs Eurostat et les données industrielles de l'OCDE, ainsi que des revues spécialisées à comité de lecture en robotique et dispositifs médicaux le cas échéant. Nous utilisons également les rapports annuels des entreprises, les transcriptions des appels de résultats, les présentations aux investisseurs et une couverture médiatique fiable pour comprendre le mix de produits et l'exposition aux revenus. Dans certains cas, des abonnements payants aux données financières et de renseignement d'entreprise, des bases de données de brevets et des registres d'import-export au niveau des expéditions sont utilisés pour valider la couverture et réduire les omissions d'acteurs. Ces sources documentaires sont illustratives et non exhaustives, de nombreuses autres références publiques étant également utilisées pour le recoupement et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses documentaires concernant ce qui est acheté, l'évolution des prix et les applications qui se développent le plus rapidement. Nous nous entretenons avec un panel de fabricants d'équipement d'origine de robots, de fournisseurs de composants et de logiciels, d'intégrateurs de systèmes et de grands utilisateurs finaux dans les secteurs de la santé, de l'entreposage, de l'agriculture et de la sécurité, puis nous confirmons les tendances régionales à travers l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants (CXO) : 13 % | APAC : 45 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 29 % |

| Acteurs plus petits : 14 % | Managers : 56 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante, dans laquelle l'adoption par les principaux ensembles d'applications commerciales est reconstituée à partir des signaux de parc installé, de l'activité d'achat et du rythme des déploiements d'automatisation, puis traduite en revenus à l'aide des tarifs de systèmes types et des taux de rattachement de services. Les totaux sont corroborés par des approximations ascendantes sélectives, où les revenus échantillonnés de fournisseurs, les vérifications de canaux et les estimations de prix de vente moyen multipliées par le volume sont utilisés pour valider le résultat et corriger les écarts évidents.

Les principales données d'entrée du modèle comprennent le rythme annuel de déploiement des robots mobiles autonomes dans les entrepôts, les volumes d'interventions et les budgets d'investissement influençant les achats de robots médicaux, les indicateurs de mécanisation agricole pour les robots de terrain, les modes d'utilisation des drones dans l'inspection et la sécurité, ainsi que les fourchettes de prix de vente moyens par catégorie de robot et charge utile. Lorsque la vision ascendante est incomplète pour les fournisseurs plus petits, l'écart est comblé par une extension de la part de marché à partir de listes régionales vérifiées et par l'application d'hypothèses conservatrices de densité de revenus aux signaux connus d'expédition ou d'installation.

Pour les prévisions, nous utilisons principalement une analyse de scénarios appuyée par une légère régression multivariée complémentaire, car la demande est sensible à la pression des coûts de main-d'œuvre, aux cycles de dépenses d'investissement des entreprises et à l'acceptation réglementaire dans les cas d'usage critiques pour la sécurité. Les hypothèses relatives à l'érosion des prix, aux taux de rattachement des services et aux montées en puissance régionales sont finalisées après examen avec les répondants primaires, et restent cohérentes avec les contraintes d'adoption observables.

Validation des données et cycle de mise à jour

La validation est effectuée en triangulant les résultats du modèle avec des signaux indépendants tels que les commentaires sur les expéditions de robots, les indicateurs commerciaux et de production pour les pièces clés, et l'orientation des revenus divulguée par les entreprises publiques concernées. Lorsque des valeurs aberrantes apparaissent, les facteurs sous-jacents sont revérifiés, et des échanges de suivi sont déclenchés pour confirmer si l'écart est causé par un projet ponctuel, un changement de tarification ou une incohérence de périmètre.

Avant validation finale, le modèle est examiné en plusieurs étapes par différents analystes, avec des vérifications de la continuité d'une année sur l'autre, des totaux régionaux et du réalisme au niveau des catégories. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent (par exemple, des changements réglementaires majeurs ou des chocs de demande soudains). Juste avant la livraison, nous effectuons une nouvelle passe afin que les chiffres finaux reflètent les informations les plus récentes disponibles.

Taille du marché de la robotique commerciale selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour la robotique commerciale peuvent sembler très éloignées même lorsqu'elles décrivent des cas d'usage similaires, car les délimitations de périmètre ne sont pas les mêmes et le calendrier de l'année de base diffère. Les différences dans ce qui est comptabilisé comme faisant partie d'un système robotique, la manière dont les services sont traités, ainsi que la gestion de la devise et de l'inflation, créent également un écart réel.

Les robots domestiques grand public et les drones de loisir personnel se situent hors du périmètre de Mordor Intelligence, ce qui explique en partie la divergence de taille par rapport aux sources qui mélangent la demande personnelle et professionnelle ou combinent des catégories d'automatisation adjacentes. Un autre écart fréquent provient de la manière dont les revenus de services et les abonnements logiciels sont comptabilisés, certaines estimations se limitant aux seules expéditions de matériel, tandis que d'autres appliquent des majorations générales sans vérifier les taux de rattachement par application. Nous constatons également des variations liées au choix de l'année de base et à la fréquence d'actualisation, les estimations plus anciennes pouvant ne pas refléter les cycles récents d'achats hospitaliers, le calendrier des projets d'automatisation d'entrepôts, ou la normalisation post-pandémique dans certains marchés finaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 28,21 milliards USD (2026) | |

| Éditeur mondial A | 27,31 milliards USD (2024) | Utilise une année de base antérieure et une fenêtre de prévision plus longue, et le résumé public n'indique pas clairement si les logiciels et services sont inclus de manière cohérente entre les types de robots. |

| Éditeur sectoriel B | 24,99 milliards USD (2024) | S'ancre sur le dimensionnement de 2024 et offre une visibilité limitée sur les hypothèses de rattachement de services, ce qui peut sous-estimer la valeur totale lorsque l'intégration et le support récurrent sont significatifs dans les déploiements en santé et en logistique. |

Le tableau montre que le choix de l'année et ce qui est comptabilisé autour du robot (logiciels, services et intégration) expliquent généralement la majeure partie de l'écart. En maintenant le périmètre lié aux déploiements commerciaux et en vérifiant les hypothèses de prix et de rattachement auprès des acteurs du marché, notre estimation reste traçable à des indicateurs de demande clairs et peut être reproduite à mesure que les conditions évoluent.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des robots commerciaux d'ici 2031 ?

Le marché devrait atteindre 70,34 milliards USD d'ici 2031.

Quelle application est actuellement en tête du marché des robots commerciaux ?

Les plateformes de défense et de sécurité sont en tête, représentant 31,85 % des revenus de 2025.

Pourquoi l'Asie-Pacifique devrait-elle être la région à la croissance la plus rapide ?

L'Asie-Pacifique bénéficie du plan d'investissement à long terme de 138 milliards USD de la Chine et de l'expansion de l'automatisation de la fabrication.

À quelle vitesse les revenus des logiciels croissent-ils au sein du marché des robots commerciaux ?

Le logiciel se développe à un TCAC de 21,45 %, dépassant le matériel à mesure que les capacités d'IA deviennent centrales à la valeur client.

Quel est le plus grand segment de mobilité du marché des robots commerciaux ?

Les robots mobiles terrestres dominent avec une part de 57,10 %, portés par l'adoption généralisée dans les entrepôts et les usines.

Comment les coûts initiaux élevés sont-ils atténués pour les petites entreprises ?

Les contrats de robot en tant que service et les plateformes d'intégration modulaires et standardisées réduisent les dépenses d'investissement initiales et la complexité du déploiement.

Dernière mise à jour de la page le: