Taille et part du marché des robots personnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

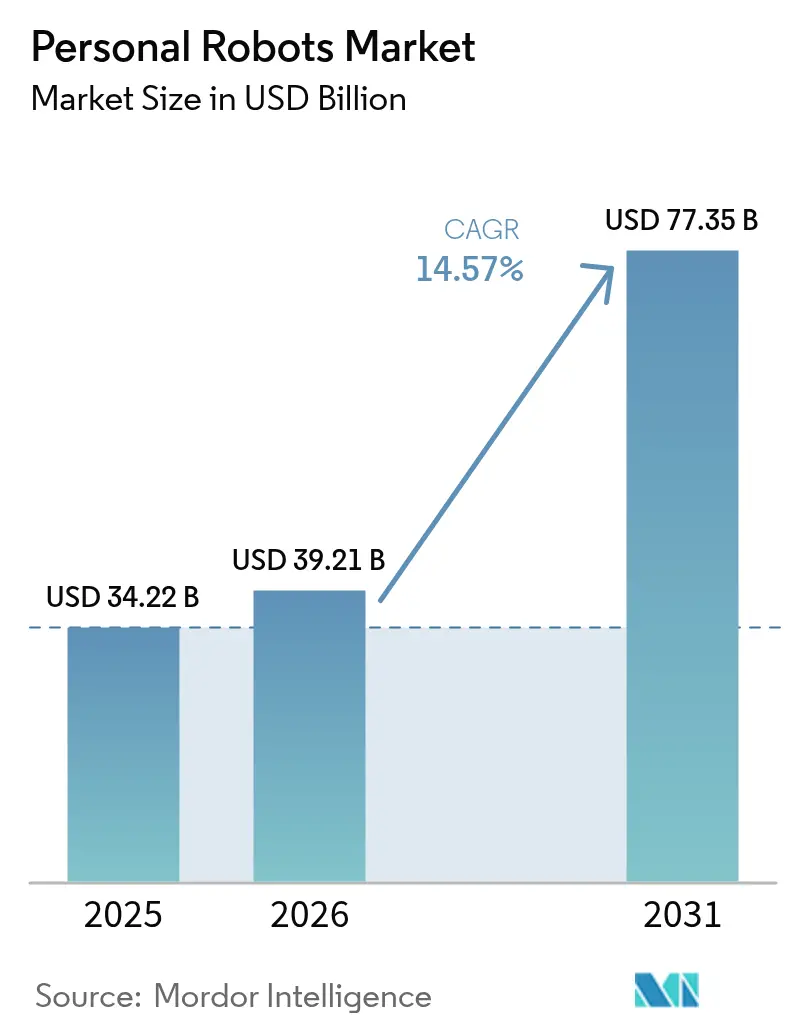

| Taille du Marché (2026) | 39.21 Milliards de dollars |

| Taille du Marché (2031) | 77.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots personnels par Mordor Intelligence

La taille du marché des robots personnels était évaluée à 34,22 milliards USD en 2025 et devrait croître de 39,21 milliards USD en 2026 pour atteindre 77,35 milliards USD d'ici 2031, à un TCAC de 14,57 % pendant la période de prévision (2026-2031). La croissance repose sur trois forces convergentes : l'IA embarquée abordable, le vieillissement des sociétés qui nécessite une assistance à la prise en charge, et les logiciels de navigation qui permettent aux robots de se déplacer en toute sécurité dans des maisons encombrées. Les aspirateurs restent le principal moteur de revenus, prouvant que les consommateurs font confiance aux appareils autonomes et sont prêts à les laisser circuler librement. Les fabricants asiatiques dominent l'approvisionnement en composants, offrant à la région des avantages de coûts qui accélèrent l'adoption mondiale. Pendant ce temps, les logiciels basés sur le cloud et les compléments par abonnement ont commencé à remodeler les modèles de revenus, transformant les ventes de matériel ponctuelles en flux de revenus récurrents.

Principaux enseignements du rapport

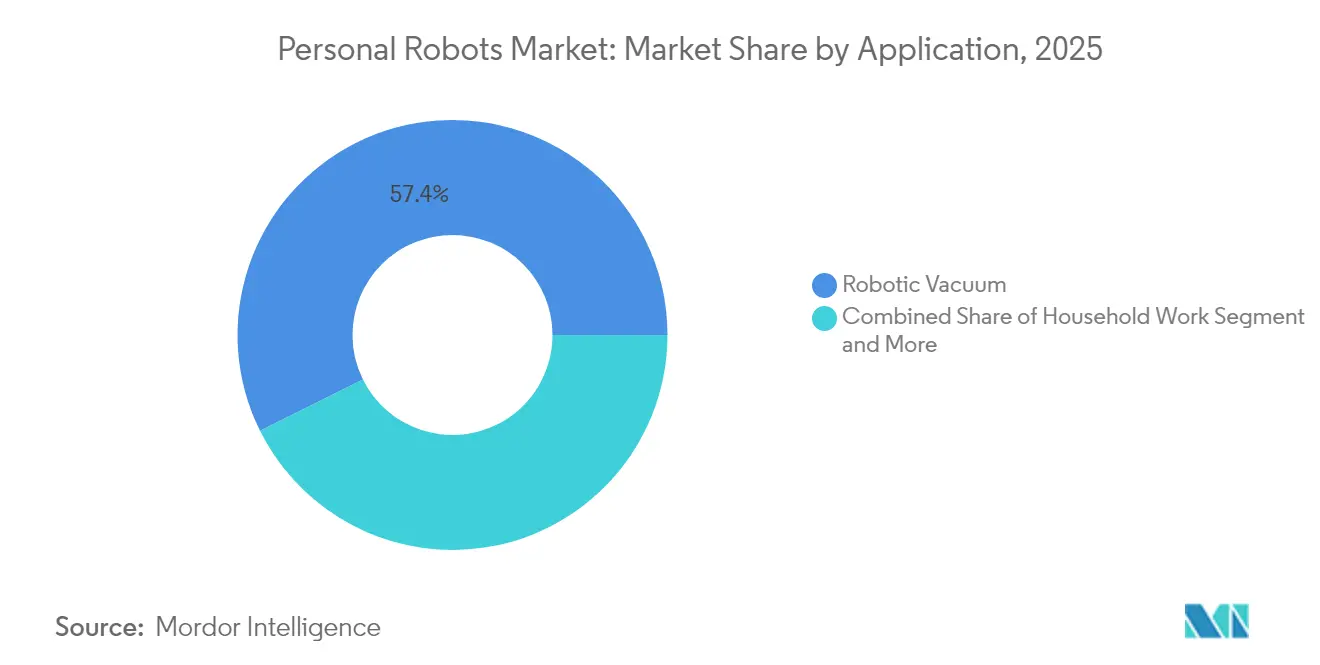

- Par application, les travaux ménagers représentaient encore 57,35 % de la part du marché des robots personnels en 2025, mais l'assistance aux personnes âgées et handicapées devrait afficher le TCAC le plus rapide à 23,2 % jusqu'en 2031.

- Par mobilité, les modèles à roues mobiles détenaient 66,20 % de la part des revenus en 2025 ; les systèmes humanoïdes bipèdes sont positionnés pour le TCAC le plus rapide à 28,4 % d'ici 2031.

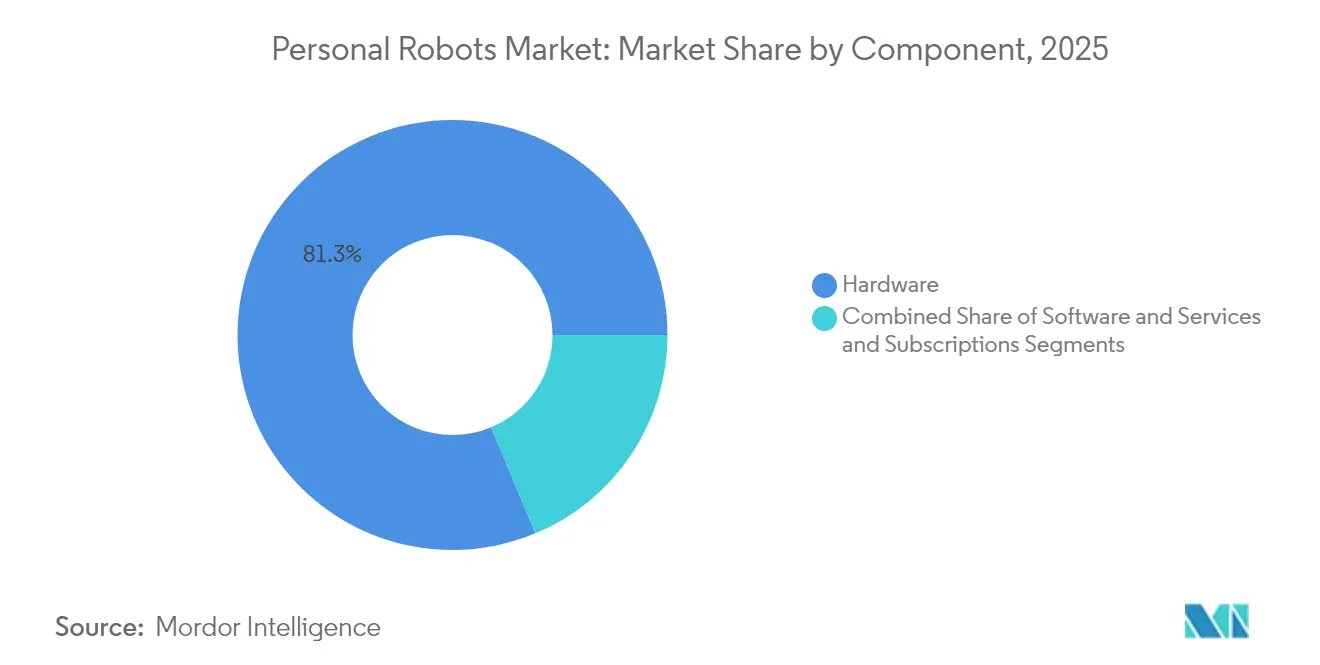

- Par composant, le matériel représentait 81,30 % de la taille du marché des robots personnels en 2025, tandis que les services et abonnements s'étendent à un TCAC de 21,6 %.

- Par interface de contrôle, les unités commandées par application menaient avec 43,40 % de part en 2025, mais les robots entièrement autonomes s'accélèrent à un TCAC de 26,9 %.

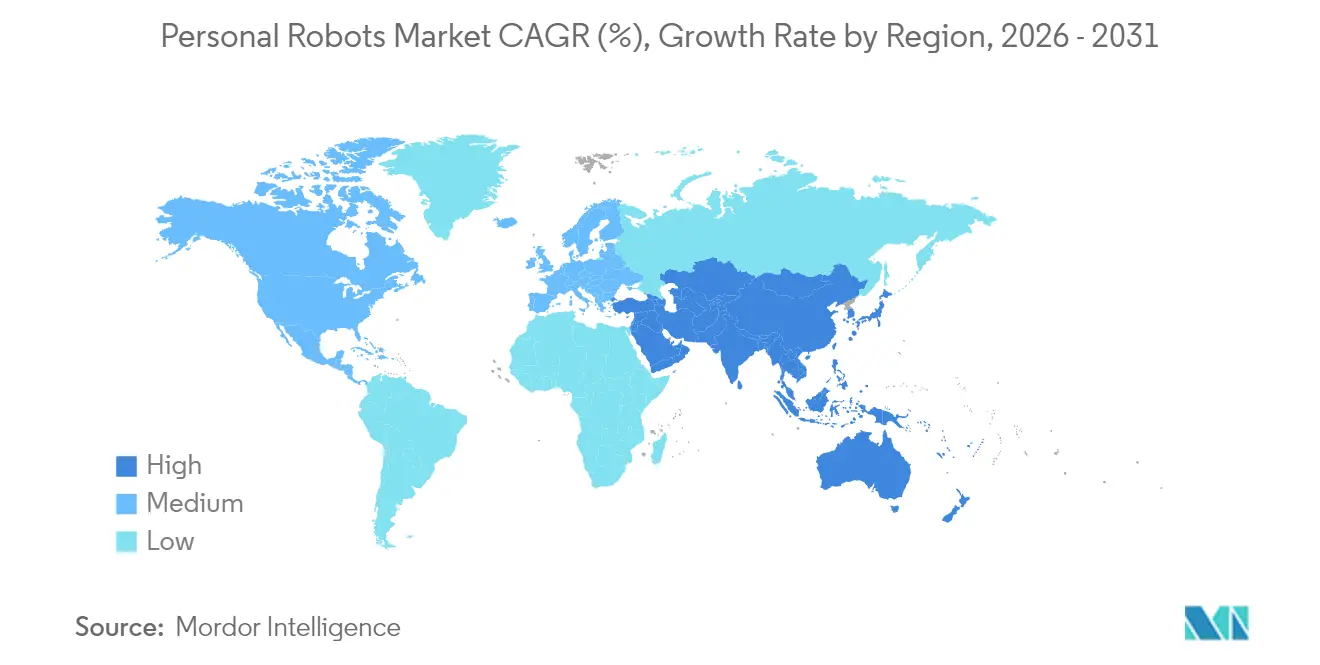

- Par géographie, l'Asie-Pacifique a obtenu 34,60 % de la part des revenus en 2025 ; le Moyen-Orient est la région à la croissance la plus rapide avec un TCAC de 19,1 % jusqu'en 2031.

- Ecovacs, Roborock et iRobot ont ensemble capturé près d'un tiers des expéditions de 2024, mais les revenus d'iRobot au T4 2024 ont chuté de 45 %, signalant une pression tarifaire croissante.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des robots personnels

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Essor de l'adoption des aspirateurs robots ménagers | 3.2% | Mondial, avec la plus forte pénétration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Disponibilité accrue de processeurs IA à faible coût | 2.8% | Fabrication centrale en Asie-Pacifique, avec répercussion sur les marchés mondiaux | Moyen terme (2-4 ans) |

| Intégration avec les écosystèmes de maison intelligente | 2.1% | Amérique du Nord et UE en tête, expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives de maintien à domicile dans les pays de l'OCDE | 3.5% | Pays de l'OCDE, avec des gains précoces au Japon, en Allemagne et en Corée du Sud | Long terme (≥ 4 ans) |

| Programmes pilotes hospitaliers pour la livraison en chambre | 1.4% | Systèmes de santé d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Plateformes open-source basées sur ROS abaissant les barrières à l'entrée | 1.8% | Mondial, avec concentration dans les pôles technologiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des aspirateurs robots ménagers

Les aspirateurs robots ont normalisé l'idée même de laisser un appareil autonome circuler dans des espaces privés, abaissant les barrières psychologiques et techniques pour des assistants plus complexes. Les fournisseurs chinois ont augmenté la production et cassé les prix, poussant iRobot vers une chute de revenus de 45 % au T4 2024 tandis qu'Ecovacs enregistrait 16,54 milliards CNY de ventes[1]Dyson, "Aspirateur robot Dyson 360 Vis Nav," dyson.com et Roborock 11,95 milliards CNY la même année. Les acteurs premium ont maintenu leurs marges en mettant en avant les performances ; le modèle Dyson 360 Vis Nav est livré avec une aspiration six fois supérieure à celle des concurrents à un prix de 799,99 USD, prouvant que les niches haut de gamme peuvent coexister avec l'adoption de masse.

Disponibilité accrue de processeurs IA à faible coût

Les puces spécialisées de Qualcomm et NVIDIA réduisent de moitié les coûts des composants principaux, ramenant la nomenclature des matériaux d'un humanoïde de 35 000 USD en 2025 à aussi peu que 13 000 USD d'ici 2030-35.[2]Bank of America Institute, "Transformation : Robots humanoïdes 101," institute.bankofamerica.com La nouvelle économie permet à des startups comme Figure AI d'avancer de deux ans leurs pilotes domestiques, tandis que UBTech de Chine prépare la production de masse des unités Walker S2 pour fin 2025.

Intégration avec les écosystèmes de maison intelligente

Les robots servent désormais de nœuds mobiles dans un foyer multi-appareils. Le cap du million de robots atteint par Amazon et la participation de 180 millions USD de Samsung dans Rainbow Robotics montrent que les géants de la technologie cherchent à intégrer les robots dans les cadres IdO existants. Le K20 Plus Pro de SwitchBot peut se convertir d'aspirateur en purificateur d'air ou en chariot de livraison grâce à des compléments modulaires,[3]SwitchBot, "Robot modulaire K20 Plus Pro," switch-bot.com soulignant un passage des caractéristiques matérielles à des performances d'écosystème transparentes.

Initiatives de maintien à domicile dans les pays de l'OCDE

Les gouvernements font face à une réduction des effectifs d'aidants et à une envolée des coûts médicaux. Le METI et l'AMED du Japon financent des déploiements pilotes, tandis que des études indiquent que les chutes en milieu hospitalier coûtent à elles seules 50 milliards USD chaque année — une dépense que la robotique préventive peut réduire de manière significative. Des études de terrain dans des maisons de retraite australiennes confirment que le personnel accepte les robots une fois que la formation et les changements de flux de travail sont en place.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Préoccupations en matière de confidentialité des données liées à la cartographie du domicile | -2.3% | Environnements réglementaires de l'UE et de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Coût de remplacement élevé des batteries et des capteurs | -1.8% | Mondial, avec un impact plus important sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Normes de sécurité mondiales fragmentées | -1.5% | Mondial, avec des variations de conformité régionales | Long terme (≥ 4 ans) |

| Précision SLAM limitée dans les appartements asiatiques encombrés | -0.9% | Centres urbains d'Asie-Pacifique, en particulier les marchés de logements denses | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de confidentialité des données liées à la cartographie du domicile

Des régimes stricts tels que le RGPD exigent un consentement explicite pour les cartes et les données comportementales collectées par les robots. Un sondage YouGov de janvier 2025 a révélé que la confidentialité était classée comme le principal obstacle pour 48 % des Américains envisageant un robot ménager, juste devant les inquiétudes concernant la fiabilité à 49 %. Les entreprises investissent désormais massivement dans le traitement embarqué, la localisation des données et le partage contrôlé par l'utilisateur pour satisfaire les régulateurs.

Coût de remplacement élevé des batteries et des capteurs

Les consommables peuvent représenter 20 à 40 % du coût de durée de vie d'une unité. Les batteries lithium-ion coûtent entre 200 et 800 USD et les capteurs LiDAR entre 1 000 et 3 000 USD, forçant les propriétaires à des rénovations coûteuses en milieu de vie. L'entretien annuel ajoute généralement 5 à 12 % du prix d'achat, poussant les fournisseurs vers des conceptions modulaires et la maintenance prédictive pour atténuer le choc du prix — mais ces mesures augmentent les dépenses initiales de R&D.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination du nettoyage cède la place à l'innovation dans le domaine des soins

Les robots de travaux ménagers ont généré la plus grande part de 57,35 % du marché des robots personnels en 2025. Les aspirateurs offrent des gains de temps clairs et des résultats prévisibles, soutenant la confiance des utilisateurs et une forte intention d'achat répété. Les robots de divertissement tels que le Romi d'Mixi, primé au CES, ont élargi la visibilité de la catégorie. Pendant ce temps, l'assistance aux personnes âgées et handicapées se développe le plus rapidement à un TCAC de 23,2 % à mesure que les hôpitaux pilotent la livraison en chambre et que les familles cherchent un soutien fiable pour les soins de toilette, la médication et les alertes de chute.

Le glissement des revenus illustre une catégorie en pleine maturité qui passe de la commodité à la nécessité. À mesure que les tâches unitaires se diversifient, les logiciels par abonnement pour la cartographie, les mises à niveau de l'IA et les diagnostics élargissent davantage la taille du marché des robots personnels pour les prestataires de services.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mobilité : les systèmes à roues font le pont vers un avenir bipède

En 2025, les modèles à roues mobiles ont capturé 66,20 % de la valeur totale grâce à une consommation d'énergie efficace et des pièces abordables. Les modèles stationnaires restent une niche, axés sur la sécurité ou la téléprésence locale.

Les formes humanoïdes bipèdes constituent la dynamique de croissance, progressant à un TCAC de 28,4 % jusqu'en 2031. La valorisation de 2,6 milliards USD de Figure AI et la levée de fonds d'amorçage de 105 millions USD de Genesis AI soulignent la conviction des investisseurs que les machines bipèdes navigueront dans des espaces conçus pour l'homme avec un minimum de modifications, augmentant finalement la part du marché des robots personnels pour les systèmes bipèdes à mesure que le contrôle de l'équilibre et le raisonnement de l'IA mûrissent.

Par composant : la base matérielle permet l'innovation logicielle

Le matériel représentait encore 81,30 % des dépenses de 2025, reflétant l'intensité capitalistique des moteurs, des capteurs et des châssis. La baisse des prix des capteurs et des puces IA a élargi les cas d'utilisation adressables, mais les exigences en matière de sécurité, de style et de propriétés tactiles maintiennent les nomenclatures des matériaux élevées.

Les services et abonnements — cartographie, micrologiciel, IA cloud, diagnostics à distance — progressent à un TCAC de 21,6 %. Les forfaits récurrents allongent la durée de vie des produits, créent des marques plus fidélisantes et font croître de manière incrémentale la taille du marché des robots personnels sans grands nouveaux investissements matériels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par interface de contrôle : l'autonomie progresse malgré la domination des applications

Le contrôle centré sur les applications menait avec 43,40 % en 2025, tirant parti des schémas d'interface utilisateur de smartphones familiers. Les interfaces vocales ont progressé une fois qu'Alexa et Google Assistant ont permis une intégration de compétences prête à l'emploi.

L'autonomie totale enregistre désormais le TCAC le plus rapide à 26,9 %. La perception multimodale et les grands modèles de langage permettent aux robots d'interpréter les demandes informelles, un prérequis pour les soins aux personnes âgées où les utilisateurs peuvent manquer de maîtrise technique. L'alliance de Toyota avec Boston Dynamics de Hyundai pour appliquer l'IA générative montre que les fabricants convergent vers une exploitation mains libres.

Analyse géographique

L'Asie-Pacifique détenait 34,60 % des revenus de 2025, soutenue par l'échelle des composants en Chine et les pilotes de soins aux personnes âgées au Japon. Le marché chinois des robots humanoïdes a atteint 2,9 milliards USD en 2024 et devrait dépasser 46 milliards USD d'ici 2031 à un TCAC de 48,6 %, dépassant largement les taux de croissance mondiaux. Les subventions gouvernementales, les chaînes d'approvisionnement matures et l'aisance culturelle avec la robotique maintiennent le leadership. L'infrastructure 5G de la Corée du Sud soutient les applications à forte intensité visuelle, tandis que la classe moyenne urbaine de l'Inde présente un potentiel de volume à long terme une fois que les prix auront baissé.

L'Amérique du Nord reste influente dans la recherche en IA, le financement par capital-risque et les segments premium. Les États-Unis ont enregistré 0,56 milliard USD de ventes de robots humanoïdes en 2024, et la région détient aujourd'hui 47,5 % des revenus mondiaux des humanoïdes. Les niveaux d'intérêt sont sains — 38 % des Américains apprécient l'idée d'un robot ménager — mais 32 % plafonnent encore leur budget en dessous de 500 USD, preuve des défis d'élasticité que les fournisseurs doivent résoudre par le regroupement de fonctionnalités ou des plans de financement.

Le Moyen-Orient est la région à la croissance la plus rapide avec un TCAC de 19,1 % jusqu'en 2031. Les programmes de diversification financés par le pétrole, l'expansion du commerce de détail à 386,9 milliards USD d'ici 2028 et les populations jeunes et tournées vers la technologie sous-tendent la demande. Les Émirats arabes unis et l'Arabie saoudite ont créé des zones de test robotique, tandis que l'écosystème de startups d'Israël fournit des talents en IA. Les dépenses de 20 milliards USD de la Turquie en robotique domestique en 2024 confirment l'appétit dans les économies hors Golfe, renforçant le rôle de la région comme cible précoce pour les offres premium et riches en services.

Paysage concurrentiel

La structure du marché est modérément fragmentée : les cinq premiers fournisseurs contrôlent un peu moins de 50 % des expéditions. La forte baisse de 45 % des revenus d'iRobot au T4 2024 a révélé à quelle vitesse les parts peuvent basculer lorsque des concurrents à moindre coût égalent les caractéristiques. Ecovacs et Roborock ont tiré parti de leurs chaînes d'approvisionnement à l'échelle CNY pour faire croître leurs ventes de 2024 à 16,54 milliards CNY et 11,95 milliards CNY respectivement. Samsung a sécurisé une position de 180 millions USD dans Rainbow Robotics, un indicateur que les géants de l'électronique grand public préfèrent l'acquisition à la R&D de zéro.

La stratégie se divise en trois voies. Premièrement, la performance premium illustrée par le Dyson 360 Vis Nav qui utilise une aspiration six fois supérieure à celle des concurrents. Deuxièmement, l'intégration dans l'écosystème illustrée par Amazon Astro qui se connecte à la sécurité Ring et à la voix Alexa. Troisièmement, le leadership par les coûts, dominé par les entreprises chinoises qui itèrent à un rythme fulgurant.

Des espaces vierges émergents sont visibles dans la logistique et la santé. GXO Logistics a conclu un contrat pluriannuel avec Agility Robotics pour des bipèdes d'entrepôt, le premier déploiement commercial de taille significative. Le logiciel est la nouvelle frontière : la valorisation de Figure AI repose sur son modèle d'IA Helix, et non sur les actionneurs, tandis qu'Apptronik s'associe à Google DeepMind pour intégrer le raisonnement Gemini dans ses robots Apollo.

Leaders du secteur des robots personnels

Sony Corporation

Honda Motor Company, Ltd.

Ecovacs Robotics Inc.

iRobot Corporation

Samsung Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Figure AI a accéléré les essais à domicile, lançant des tests alpha deux ans plus tôt pour exploiter les percées dans l'IA Helix.

- Février 2025 : le Bank of America Institute a prévu que les expéditions d'humanoïdes atteindront 18 000 unités en 2025 et 1 million par an d'ici 2030-35 à mesure que les coûts des composants baissent.

- Janvier 2025 : Sony Honda Mobility a dévoilé l'AFEELA 1 VE avec 40 capteurs et une interface utilisateur centrée sur l'IA ; les livraisons commencent mi-2026.

- Janvier 2025 : UBTECH a confirmé la production de masse des humanoïdes Walker S2 pour fin 2025, ciblant 500 à 1 000 unités industrielles.

Portée du rapport mondial sur le marché des robots personnels

Les robots personnels sont conçus pour des activités personnelles telles que les travaux ménagers, l'éducation, le divertissement et l'éducation. Leur conception et leur interface humaine les rendent utiles pour les particuliers. Le marché étudié a été segmenté en fonction des types de robots personnels et de la géographie. L'étude comprend une analyse complète du marché des robots personnels basée sur plusieurs aspects, tels que l'offre et la demande, les tendances technologiques, la susceptibilité à l'innovation et les perspectives de croissance futures. L'étude comprend également une analyse détaillée de l'impact de la COVID-19 sur le marché des robots personnels.

| Travaux ménagers |

| Divertissement et compagnon social |

| Assistance aux personnes âgées et handicapées |

| Sécurité et surveillance du domicile |

| Éducation et recherche |

| Stationnaire |

| À roues mobiles |

| Humanoïde bipède |

| Matériel |

| Logiciel |

| Services et abonnements |

| Commandé par application |

| Commandé par la voix |

| Commandé par geste / vision |

| Entièrement autonome |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Travaux ménagers | |

| Divertissement et compagnon social | ||

| Assistance aux personnes âgées et handicapées | ||

| Sécurité et surveillance du domicile | ||

| Éducation et recherche | ||

| Par mobilité | Stationnaire | |

| À roues mobiles | ||

| Humanoïde bipède | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services et abonnements | ||

| Par interface de contrôle | Commandé par application | |

| Commandé par la voix | ||

| Commandé par geste / vision | ||

| Entièrement autonome | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des robots personnels ?

Il est évalué à 39,21 milliards USD en 2026 et devrait atteindre 77,35 milliards USD d'ici 2031.

Quelle application domine les dépenses aujourd'hui ?

Les robots de travaux ménagers, principalement les aspirateurs, représentaient 57,35 % des revenus de 2025.

Quel type de mobilité connaît la croissance la plus rapide ?

Les robots humanoïdes bipèdes mènent la croissance avec un TCAC de 28,4 % jusqu'en 2031, à mesure que le contrôle de l'équilibre et le raisonnement de l'IA mûrissent.

Pourquoi l'Asie-Pacifique est-elle en avance en matière d'adoption ?

La région combine l'échelle de fabrication, le soutien gouvernemental et l'acceptation culturelle, lui donnant une avance de revenus de 34,60 % en 2025.

Qu'est-ce qui freine une adoption plus rapide en Amérique du Nord et en Europe ?

Les préoccupations des consommateurs en matière de confidentialité concernant la cartographie du domicile et le traitement des données imposent des coûts réglementaires et de conception qui ralentissent le déploiement.

Comment les fournisseurs font-ils évoluer leurs modèles de revenus ?

Les entreprises proposent désormais la cartographie cloud, les mises à niveau de l'IA et la maintenance prédictive sous forme d'abonnements, augmentant les flux de revenus récurrents parallèlement aux ventes de matériel.

Dernière mise à jour de la page le: