Taille et Part du Marché de la Robotique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 88.27 Milliards de dollars |

| Taille du Marché (2031) | 218.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.86% CAGR |

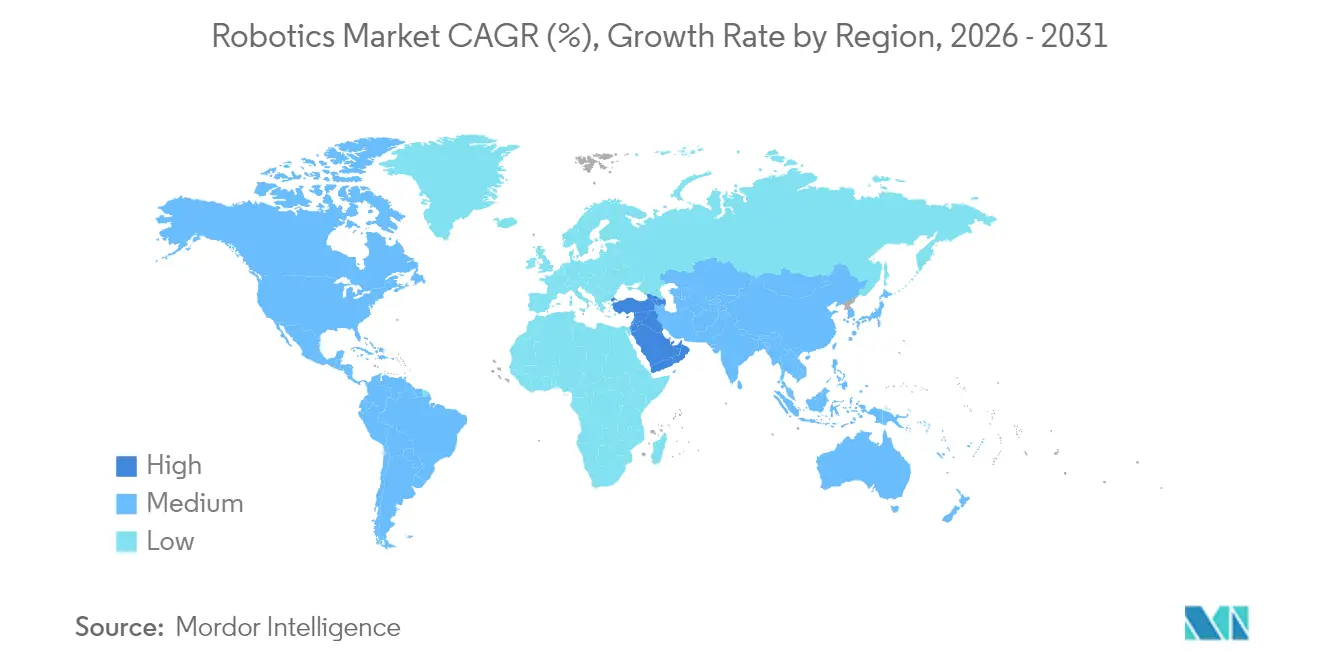

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

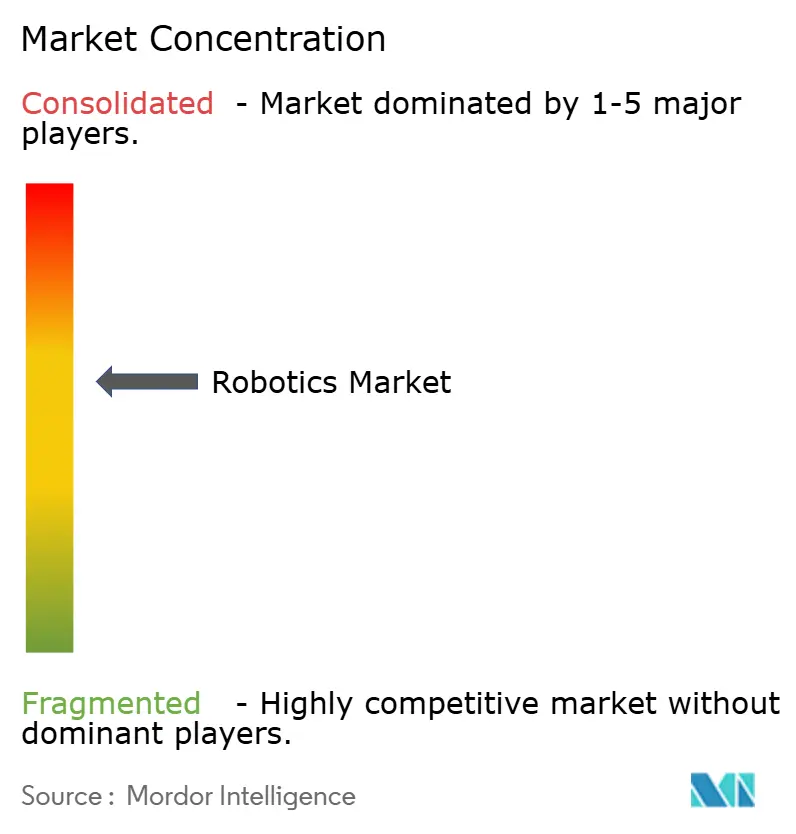

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Robotique par Mordor Intelligence

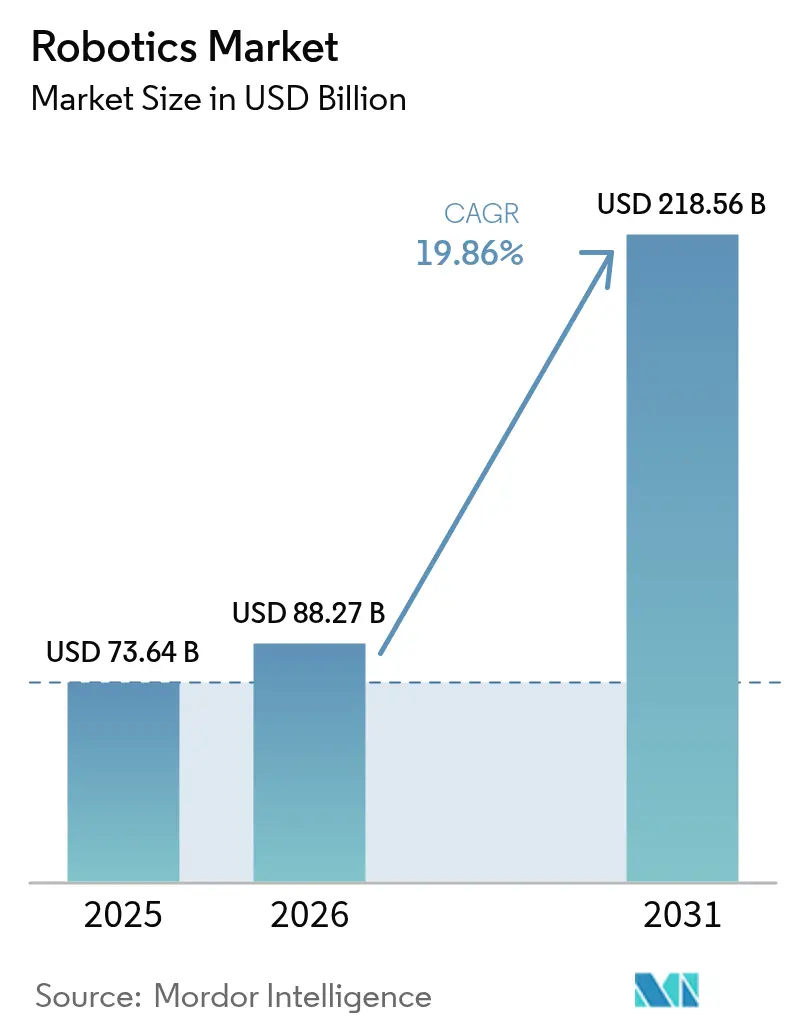

La taille du marché de la robotique en 2026 est estimée à 88,27 milliards USD, en progression par rapport à la valeur de 2025 de 73,64 milliards USD, avec des projections pour 2031 indiquant 218,56 milliards USD, croissant à un TCAC de 19,86 % sur la période 2026-2031. Cette trajectoire de croissance reflète des pénuries structurelles de main-d'œuvre dans les économies avancées, une déflation systématique des coûts du matériel d'automatisation et des programmes de relocalisation soutenus par les gouvernements qui traitent les robots comme une infrastructure stratégique plutôt que comme des biens d'équipement facultatifs. Les grandes entreprises accélèrent l'adoption pour stabiliser la production face à la pression salariale, tandis que les petites et moyennes entreprises ont désormais accès à des systèmes collaboratifs et à des contrats de Robot en tant que Service. La dynamique régionale évolue : l'Asie-Pacifique conserve le leadership en volume, mais le Moyen-Orient affiche le rythme le plus rapide, les fonds souverains poursuivant une diversification axée sur la technologie. Du côté de l'offre, la baisse des coûts des composants et les plateformes de programmation à faible code reconfigurent la chaîne de valeur vers l'intelligence logicielle, créant des flux de revenus récurrents pour les fournisseurs maîtrisant le contrôle basé sur l'intelligence artificielle. Les failles en matière de cybersécurité, les frictions liées aux contrôles à l'exportation et les lacunes en compétences chez les utilisateurs plus petits restent des forces de freinage, mais ouvrent également des niches de services spécialisés, notamment autour du déploiement sécurisé et du support du cycle de vie.

Principaux Enseignements du Rapport

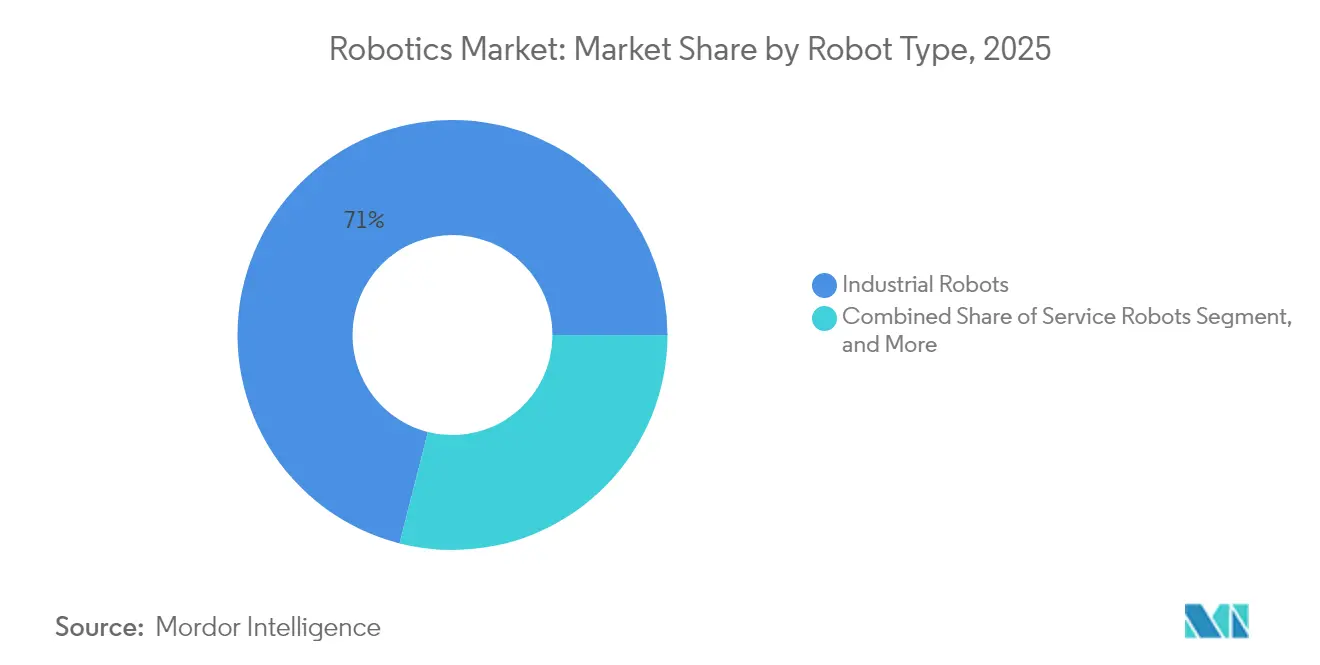

- Par type de robot, les robots industriels ont dominé avec une part de revenus de 71,04 % en 2025 ; les robots collaboratifs devraient afficher un TCAC de 25,64 % jusqu'en 2031.

- Par composant, le matériel a capté 63,12 % de la part du marché mondial de la robotique en 2025, tandis que le logiciel devrait progresser à un TCAC de 22,91 % jusqu'en 2031.

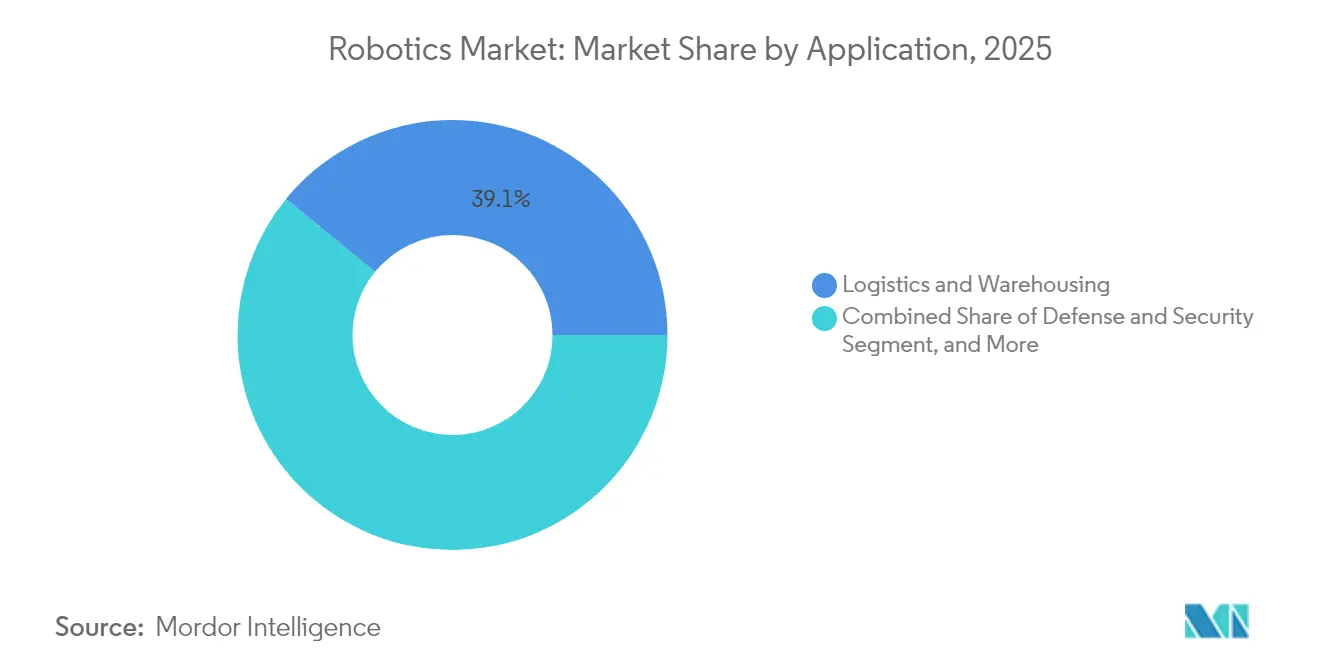

- Par application, la logistique et l'entreposage représentaient 39,10 % de la taille du marché mondial de la robotique en 2025 ; les robots médicaux et chirurgicaux progressent à un TCAC de 21,52 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile détenait une part de 28,78 % en 2025, tandis que les prestataires de soins de santé devraient se développer à un TCAC de 21,55 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 37,72 % de la part du marché mondial de la robotique en 2025, tandis que le Moyen-Orient enregistre l'expansion la plus rapide avec un TCAC de 21,31 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Robotique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande d'automatisation liée à la pénurie croissante de main-d'œuvre | +4.2% | Mondial, avec un impact aigu en Amérique du Nord, en Europe et au Japon | Moyen terme (2-4 ans) |

| Baisse du prix moyen des robots par heure fonctionnelle | +3.8% | Mondial, particulièrement sur les marchés émergents en Asie-Pacifique et en Afrique et Moyen-Orient | Court terme (≤ 2 ans) |

| Prolifération des plateformes de programmation de robots à faible code | +2.9% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Incitations fiscales pour la relocalisation de la fabrication dans le G-7 | +3.1% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Déploiements de robots mobiles autonomes en entrepôt par les prestataires logistiques tiers du commerce électronique | +3.7% | Mondial, concentré dans les principaux marchés du commerce électronique | Court terme (≤ 2 ans) |

| Missions nationales de R&D sur les robots humanoïdes | +2.5% | Chine, Japon, Corée du Sud, avec des retombées sur les marchés mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'Automatisation Liée à la Pénurie Croissante de Main-d'Œuvre

Les vents contraires démographiques au Japon, aux États-Unis et dans une grande partie de l'Europe occidentale ont fait passer l'automatisation d'un mode d'économie de coûts à un mode d'assurance de capacité. Les postes vacants non pourvus dans les usines ont dépassé 2 millions de rôles dans la fabrication du G-7 en 2024, tandis que la densité de robots au Japon a atteint 399 unités pour 10 000 employés, le niveau le plus élevé jamais enregistré.[1]Asian Robotics Review, "Pourquoi si peu d'automatisation robotique en Amérique ?", asianroboticsreview.com Des constructeurs automobiles tels que Stellantis ont adopté des cellules robotiques centrées sur l'humain qui réduisent les blessures dues aux mouvements répétitifs tout en préservant les effectifs, signalant une poussée nuancée vers un déploiement collaboratif.[2]Wall Street Journal, "Les robots séduisent de plus en plus Detroit à mesure que les coûts de main-d'œuvre augmentent", wsj.com Le marché mondial de la robotique en bénéficie car ces écarts structurels persistent à travers les cycles économiques, offrant aux fournisseurs une base de demande prévisible qui se découple de la volatilité du PIB.

Baisse du Prix Moyen des Robots par Heure Fonctionnelle

La marchandisation des composants et la production à grande échelle ont réduit les prix des robots collaboratifs d'environ 15 % par an après 2024, tandis que les mises à niveau logicielles ont doublé les performances par rapport au prix.[3]Machinery Market, "Le marché des cobots dépasse 1 milliard USD en 2023", machinery-market.co.uk Des fournisseurs chinois ont même commercialisé des robots humanoïdes d'entrée de gamme à 199 000 CNY (27 512 USD), plaçant les robots dans les budgets d'investissement des petites usines. À mesure que les coûts matériels diminuent, les courbes d'adoption s'accentuent chez les petits fabricants et ceux des marchés émergents, élargissant ainsi le bassin adressable pour le marché mondial de la robotique.

Prolifération des Plateformes de Programmation de Robots à Faible Code

Les interfaces à faible code construites sur Robot Operating System 2 permettent désormais aux spécialistes du domaine de configurer des tâches via des outils de glisser-déposer ou la parole, comprimant les cycles de déploiement de plusieurs mois à quelques semaines et réduisant les coûts d'intégration d'environ 40 %. Le développeur français Inbolt a enregistré des mises en service 70 % plus rapides chez des clients PME qui manquaient auparavant d'ingénieurs en automatisation en interne. Ce changement réalloue la complexité des ateliers vers les plateformes cloud, augmentant la part des revenus logiciels au sein du marché mondial de la robotique.

Incitations Fiscales pour la Relocalisation de la Fabrication dans le G-7

La loi américaine CHIPS Act canalise 52 milliards USD vers des usines de semi-conducteurs nationales qui intègrent une robotique avancée par obligation, tandis que l'UE consacre 20 % de son fonds de relance à l'automatisation numérique. Le programme japonais Société 5.0 accorde un amortissement accéléré sur les systèmes collaboratifs, entraînant une hausse des investissements de 25 % parmi les entreprises inscrites. Ces leviers politiques injectent une demande contra-cyclique, protégeant le marché mondial de la robotique des ralentissements du secteur privé.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacune persistante en compétences d'intégration chez les PME | -2.8% | Mondial, particulièrement aigu sur les marchés en développement | Moyen terme (2-4 ans) |

| Contrôles géopolitiques à l'exportation sur les servomoteurs avancés | -2.1% | Mondial, avec un impact concentré sur le commerce Chine-États-Unis | Court terme (≤ 2 ans) |

| Volatilité des prix des aimants en terres rares | -1.9% | Mondial, affectant la robotique haute performance | Court terme (≤ 2 ans) |

| Vulnérabilités de cybersécurité dans les déploiements ROS | -1.6% | Mondial, avec un impact plus élevé sur les infrastructures critiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacune Persistante en Compétences d'Intégration chez les PME

Soixante-huit pour cent des PME manquent encore de talents en ingénierie pour le déploiement de la robotique, prolongeant les délais de retour sur investissement et réduisant les taux d'utilisation. Les intégrateurs se concentrent dans les pôles urbains, laissant les entreprises régionales mal desservies. Sans développement accéléré des compétences ou modèles de services clés en main, le marché mondial de la robotique laisse une demande latente considérable inexploitée.

Contrôles Géopolitiques à l'Exportation sur les Servomoteurs Avancés

Le durcissement des règles américaines sur les puces et les restrictions chinoises sur les terres rares ont fait augmenter les prix des servomoteurs de 15 à 25 % pour certains acheteurs occidentaux, entraînant des reconceptions ou des démarches d'approvisionnement double qui ralentissent les déploiements. Le marché mondial de la robotique absorbe des coûts d'intrants plus élevés et atténue le risque d'approvisionnement par des stratégies de localisation, mais les frictions à court terme entravent une mise à l'échelle fluide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Robot : Essor Collaboratif au Sein de la Dominance Industrielle

Les robots industriels représentaient 71,04 % du marché mondial de la robotique en 2025, portés par une demande soutenue des lignes d'assemblage automobile et électronique à haut débit. Pourtant, les robots collaboratifs se développent à un TCAC de 25,64 % jusqu'en 2031, soutenus par des capteurs de force certifiés pour la sécurité et des prix inférieurs à 30 000 USD qui les placent dans les budgets des PME. Ce pivot signale que les cellules flexibles supervisées par l'humain, plutôt que les lignes cloisonnées, conduiront la prochaine vague de déploiement du marché mondial de la robotique.

Une montée en puissance des fabricants chinois de cobots a fait passer leur part nationale de 35 % à 73 % entre 2017 et 2024, intensifiant la concurrence par les prix et accélérant la croissance mondiale des unités. Les niches de robots de service prospèrent également : les systèmes chirurgicaux ont dépassé 4,18 milliards USD en 2025, réaffirmant la santé comme l'utilisation finale à la croissance la plus rapide. Cette diversification réduit la cyclicité pour le marché mondial de la robotique et protège les fournisseurs de matériel contre les ralentissements dans un seul secteur.

Par Composant : Le Leadership du Matériel Se Déplace Vers l'Intelligence Logicielle

Le matériel représentait encore 63,12 % des dépenses de 2025, mais les revenus logiciels devraient croître de 22,91 % par an à mesure que l'intelligence artificielle devient le principal moteur de valeur. Les piles de contrôle de niveau supérieur intègrent désormais des analyses cloud et un apprentissage par renforcement qui offrent des temps de cycle 25 % plus rapides avec une consommation d'électricité 20 % inférieure sur la plateforme OmniCore d'ABB. La taille du marché mondial de la robotique pour le Robot en tant que Service par abonnement devrait tripler d'ici 2031, les clients migrant des dépenses d'investissement vers des modèles de dépenses d'exploitation.

Les revenus de services, couvrant l'intégration, la surveillance à distance et la maintenance prédictive, renforcent davantage la fidélisation des clients. En conséquence, les logiciels et les services se confondent, intégrant les droits de mise à jour et les correctifs de cybersécurité dans des contrats pluriannuels. Cette tendance reconfigure les pools de profits et élève les barrières à l'entrée pour les challengers purement axés sur le matériel au sein du marché mondial de la robotique.

Par Application : Le Leadership de la Logistique Rencontre l'Élan Médical

Les centres de traitement des commandes du commerce électronique ont propulsé les robots de logistique et d'entreposage à une part de 39,10 % en 2025, soutenus par des plateformes mobiles autonomes pouvant être installées sans refonte de l'agencement. Pendant ce temps, les systèmes médicaux et chirurgicaux enregistrent un TCAC de 21,52 % grâce à des preuves de séjours hospitaliers plus courts et d'une plus grande précision procédurale par rapport aux méthodes laparoscopiques. La taille du marché mondial de la robotique pour les plateformes chirurgicales est en bonne voie pour atteindre 8,11 milliards USD d'ici 2031, indiquant un appétit robuste du secteur de la santé.

Les programmes de défense, tels que le véhicule autonome tout-terrain RACER Heavy de la DARPA, soulignent la demande croissante de systèmes sans pilote tout-terrain et maritimes, diversifiant le risque applicatif. Les robots de nettoyage et d'assainissement affichent une croissance des ventes de 30 % à mesure que les chaînes hôtelières standardisent les protocoles d'hygiène. Cette diversité des cas d'usage renforce la dynamique à long terme du marché mondial de la robotique.

Par Secteur d'Utilisation Final : Plateau Automobile contre Essor de la Santé

L'automobile a conservé une part de 28,78 % en 2025, mais sa courbe de croissance s'aplatit car la plupart des lignes de peinture, de soudage et d'assemblage emploient déjà une automatisation mature. En revanche, les hôpitaux et les centres ambulatoires, propulsés par les approbations réglementaires et la nécessité démographique, affichent un TCAC de 21,55 %, positionnant la santé comme la nouvelle frontière des revenus du marché mondial de la robotique.

Les acteurs de l'électronique et des semi-conducteurs maintiennent des investissements stables en robotique pour préserver la précision et la conformité en salle blanche. Des subventions gouvernementales d'une valeur de 5,15 milliards JPY (46 millions USD) pour des projets de fabrication au Japon stimulent davantage l'adoption. Les entreprises de l'alimentation et des boissons appliquent des modules de changement de format guidés qui réduisent les temps d'arrêt de 70 % et économisent 9 000 USD par mois. Ce mix intersectoriel diversifie les flux de trésorerie pour les fournisseurs de solutions au sein du marché mondial de la robotique.

Analyse Géographique

L'Asie-Pacifique a sécurisé 37,72 % de la part du marché mondial de la robotique en 2025, ancrée par les 430 000 installations annuelles de robots industriels en Chine et les deux tiers des brevets mondiaux en robotique accordés. Les usines chinoises intègrent des robots dans les lignes de batteries lithium-ion et d'électronique grand public, tandis que les marques nationales intensifient leurs exportations, intégrant la compétitivité des coûts régionaux dans le marché mondial de la robotique. Le Japon a affiché un bénéfice de 180,2 milliards JPY (1,64 milliard USD) chez Fanuc en 2024, porté par la demande chinoise relancée et la pression démographique nationale. Le programme public-privé de 2,6 milliards USD de la Corée du Sud oriente l'expertise en robots humanoïdes vers l'automatisation des usines de batteries, soulignant la priorisation stratégique.

Le Moyen-Orient enregistre le TCAC le plus élevé de 21,31 % jusqu'en 2031, les véhicules de richesse souveraine détournant l'excédent des hydrocarbures vers la digitalisation industrielle, la logistique et la robotique de santé. Les zones de libre-échange des Émirats arabes unis testent des robots mobiles autonomes en entrepôt pour desservir les flux du commerce électronique régional, réduisant la dépendance excessive à la main-d'œuvre saisonnière migrante. Les programmes nationaux financent en outre des pôles de fabrication avancée qui attirent des intégrateurs mondiaux, amplifiant la base adressable pour le marché mondial de la robotique.

La demande nord-américaine reste résiliente, propulsée par des usines soutenues par la loi CHIPS Act et des contrats de défense tels que le contrat naval de 642,2 millions USD pour la lutte anti-drone attribué à Anduril. L'Europe se concentre sur les normes de collaboration sûre entre humains et robots et les objectifs de durabilité, aidée par 69 millions EUR (75 millions USD) de financement annuel allemand pour l'intégration de l'intelligence artificielle. Les deux régions externalisent de plus en plus les sous-assemblages de base vers l'Asie tout en investissant dans des logiciels et une intégration à haute valeur ajoutée, reflétant une stratégie en haltère au sein du marché mondial de la robotique.

Paysage réglementaire

Les déploiements de robotique sont principalement façonnés par les exigences de sécurité des machines, de sécurité au travail et d'évaluation de conformité, avec des considérations supplémentaires lorsque des logiciels de commande dotés d'IA sont intégrés au système. En Amérique du Nord, les directives de l'OSHA et l'écosystème des laboratoires d'essai reconnus au niveau national (NRTL) influencent la manière dont les cellules robotiques industrielles sont validées. En mars 2026, l'OSHA a élargi la portée de la reconnaissance de TUVRNA en tant que NRTL, renforçant les voies de certification par tiers auxquelles se réfèrent les fabricants de robots (OEM), les intégrateurs et les utilisateurs finaux pour spécifier des équipements conformes.

En Europe, la conformité s'appuie de plus en plus sur des cadres sectoriels de sécurité des produits tels que le règlement européen sur les machines (UE) 2023/1230, aux côtés de la loi européenne sur l'IA, les travaux politiques se poursuivant pour réduire les chevauchements concernant l'IA à haut risque intégrée dans les machines. Le Canada s'appuie également sur des exigences fondées sur des normes pour les robots industriels, la norme CSA Z434-2026 s'alignant sur les normes ISO 10218-1:2025 et ISO 10218-2:2025 (avec des déviations canadiennes), ce qui affecte la conception des cellules, les dispositifs de protection et la validation dans les installations de fabrication et de logistique. En Asie, les lois nationales de promotion de la robotique continuent de façonner les conditions de déploiement ; la Corée du Sud continue de mettre en œuvre la loi sur le développement et la promotion de la distribution des robots intelligents, avec des mises à jour du décret d'application enregistrées en 2025.

Analyse de la chaîne de valeur

La chaîne de valeur de la robotique comprend des composants en amont (servomoteurs et moteurs, roulements et pièces de fonderie de précision, capteurs et modules de vision, semi-conducteurs, câbles et batteries pour plateformes mobiles), la fabrication de robots en aval intermédiaire (structure mécanique, actionnement, contrôleurs, fonctions de sécurité et essais de réception en usine), et l'intégration et les services de cycle de vie en aval (conception de cellules, outillage d'extrémité de bras, travaux de simulation et de jumeau numérique, logiciels de flotte et de flux de travail pour les AMR, mise en service, formation et maintenance). La captation de revenus se déplace vers l'intelligence logicielle et l'optimisation pilotée par les données, en particulier dans les couches de perception, d'orchestration et de programmation à faible code qui réduisent le temps de déploiement et soutiennent des modèles de service récurrents.

Les contraintes d'approvisionnement proviennent de plus en plus de la disponibilité des composants mécaniques et de la qualification des fournisseurs plutôt que de la préparation logicielle, ce qui rend la double source et la régionalisation plus centrales dans les plans de montée en échelle. L'activité des fournisseurs montre également que les fabricants remontent la chaîne en amont via des partenariats d'approvisionnement liés aux marchés finaux. Par exemple, Apptronik et Jabil (février 2025) ont collaboré pour développer la production d'Apollo, un robot humanoïde, et déployer des unités dans les opérations de fabrication, tandis que Robust.AI s'est associé à Foxconn (mai 2025) pour développer la fabrication de ses robots d'entrepôt Carter. Les tensions commerciales et les tarifs douaniers renforcent également les empreintes de production localisées et l'approvisionnement diversifié pour les semi-conducteurs, capteurs et batteries, tandis que les intégrateurs de systèmes et les fournisseurs de RaaS regroupent matériel, logiciels et services liés à la disponibilité pour les acheteurs de logistique et d'entreposage.

Paysage Concurrentiel

Le marché mondial de la robotique reste modérément fragmenté, les principaux acteurs dominant des niches spécifiques tout en faisant face à un défi vigoureux de la part d'entrants ciblés. Les acteurs historiques japonais et européens tels que Fanuc, ABB et KUKA continuent de contrôler les segments industriels à forte charge utile via une technologie de servomoteurs propriétaire et une portée de service mondiale. Les fournisseurs chinois, aidés par l'échelle et le soutien de l'État, sous-cotent les prix du matériel et détiennent désormais 73 % du marché national des cobots, accélérant leurs ambitions à l'exportation.

Sur le plan stratégique, les entreprises leaders poursuivent l'intégration verticale et l'empilement logiciel pour défendre leurs marges. ABB a l'intention de scinder sa division robotique, estimée à 2,3 milliards USD de revenus en 2024, pour libérer une flexibilité de bilan en vue d'acquisitions agressives d'actifs logiciels d'intelligence artificielle. Fanuc renforce les analyses cloud par des partenariats pour élargir les revenus récurrents. Pendant ce temps, des perturbateurs dans les robots de service tels que Locus Robotics exploitent des contrats de Robot en tant que Service pour abaisser les barrières à l'entrée des clients et capturer des flux de rentes à long terme, érodant l'ancrage traditionnel des ventes de produits des acteurs historiques.

Les spécialistes exploitent les espaces blancs dans les robots médicaux, de défense et d'assainissement où la complexité du domaine et la charge réglementaire créent des fossés protecteurs. Intuitive Surgical approfondit la fidélisation hospitalière grâce à des analyses procédurales, tandis qu'Anduril sécurise des contrats de défense pluriannuels nécessitant une cybersécurité de niveau souverain. Les services d'atténuation des cyber-risques et les cabinets de conseil en intégration émergent ainsi comme des compléments à haute marge, ajoutant des couches de compétitivité au marché mondial de la robotique.

Leaders du Secteur de la Robotique

Yaskawa Electric Corporation

Denso Corporation

Fanuc Corporation

ABB Ltd.

KUKA AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire réside dans la localisation de la chaîne d'approvisionnement et les ajouts de capacité qui réduisent les délais pour les robots industriels et collaboratifs en Amérique du Nord et en Europe, soutenant la demande liée à la relocalisation et réduisant l'exposition aux frictions transfrontalières sur les composants. En 2026, FANUC America a annoncé un investissement de 90 millions USD pour une installation de 840 000 pieds carrés au Michigan afin d'étendre la capacité de fabrication de robots nationale. Yaskawa a également fait avancer plusieurs déplacements d'implantation, notamment un district de financement par incrément fiscal lié à une expansion de 182 millions USD à Franklin, Wisconsin (avril 2026), et un nouveau centre de distribution de robotique et une installation de production à Kocevje, en Slovénie, avec un investissement de 31 millions USD (juillet 2026). Ces actions créent des opportunités pour les intégrateurs de systèmes locaux, les partenaires de validation de sécurité et les fournisseurs de composants de se qualifier auprès de nouvelles usines régionales.

Une autre opportunité réside dans le passage des ventes de matériel ponctuelles vers des modèles de logiciels, d'infrastructure de données et de livraison par abonnement qui réduisent l'effort d'intégration pour les PME. Les éléments à l'appui incluent le mouvement à l'échelle du marché vers les plateformes à faible code et les piles de contrôle basées sur l'IA, qui remodèle déjà les cycles de déploiement, et l'utilisation croissante du Robot-as-a-Service dans les flux logistiques à forte intensité d'AMR où les acheteurs achètent des résultats de disponibilité et de débit plutôt que des unités autonomes. La montée en échelle de la fabrication de robots humanoïdes et à usage général soutient également la demande adjacente en matière d'essais, de certification et de logiciels de couche applicative, notamment l'ouverture par EngineAI d'une usine intelligente de 129 000 pieds carrés à Shenzhen (mai 2026) et la location par AMC Robotics d'une installation de fabrication de 6 150 mètres carrés à Bac Ninh, au Vietnam (juin 2026) pour la production de bras robotisés.

Développements récents du secteur

- Juin 2026 : Yaskawa Electric Corporation a confirmé les opérations à pleine échelle de son usine de robots n° 5 au Japon et a mis en avant les efforts visant à accélérer le démarrage de son installation phare aux États-Unis d'ici l'exercice 2027 pour les petits modèles et les robots collaboratifs. La combinaison de la production intégrée de moteurs et de robots et de la capacité supplémentaire soutient la réduction des délais et un approvisionnement plus résilient pour les programmes industriels et de cobots à grand volume.

- Mai 2025 : ABB a annoncé un projet d'introduction en bourse de sa division Robotique d'ici le deuxième trimestre 2026 afin de séparer l'activité d'automatisation et de renforcer le focus stratégique pour les investisseurs. Une structure autonome accroît la flexibilité pour les actions de portefeuille autour des logiciels et des piles de contrôle IA qui deviennent centrales pour la différenciation au-delà des plateformes matérielles.

- Mars 2024 : ABB a lancé OmniCore, une nouvelle génération de plateforme de contrôleur positionnée pour améliorer les performances de mouvement et l'efficacité énergétique dans les familles de robots prises en charge. Le renouvellement du contrôleur renforce la couche logicielle et de contrôle dans la base installée, offrant aux intégrateurs une voie de mise à niveau plus claire et permettant une programmation d'applications plus avancée et des services de maintenance connectés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché de la robotique est défini comme les revenus générés par les plateformes de robots industriels et de service vendues ou déployées pour le travail dans les usines, les sites logistiques, les établissements de santé, les usages de défense et les environnements grand public, comptabilisés sur une base de valeur en USD.

Exclusions de portée : nous excluons les éléments d'automatisation adjacents généralement tarifés et achetés séparément, tels que les capteurs autonomes, les licences logicielles génériques et les machines industrielles non robotiques lorsqu'elles ne font pas partie d'une vente de système robotique.

Aperçu de la segmentation

- Par Type de Robot

- Robots Industriels

- Robots de Service

- Collaboratifs (Cobots)

- Mobiles/Robots Mobiles Autonomes

- Par Composant

- Matériel

- Logiciel

- Services (Intégration, Robot en tant que Service)

- Par Application

- Fabrication et Assemblage

- Logistique et Entreposage

- Médical et Chirurgical

- Défense et Sécurité

- Inspection et Maintenance

- Nettoyage et Assainissement

- Par Secteur d'Utilisation Final

- Automobile

- Électronique et Semi-conducteurs

- Alimentation et Boissons

- Prestataires de Soins de Santé

- Militaire et Défense

- Autres Secteurs d'Utilisation Final

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure initiale du marché et ancrer les principaux signaux de demande qui sont corrélés avec les dépenses en robotique. Nous nous sommes appuyés sur des séries de données publiques et officielles telles que les publications de l'IFR, les références aux normes ISO, les statistiques commerciales UN Comtrade, les indicateurs sectoriels de la Banque mondiale et de l'OCDE, et des articles évalués par des pairs sélectionnés qui traitent de la densité de robots et des schémas de déploiement.

Parallèlement, nous avons examiné les dépôts d'entreprises et les présentations aux investisseurs pour cartographier la répartition des revenus, l'orientation des prix des produits et l'exposition régionale. Pour recouper le calendrier d'adoption et les changements de politique ou de programme, nous avons également examiné des sites de presse et d'associations réputés. Pour des vérifications ponctuelles, un abonnement payant couvrant les données financières des entreprises et un autre couvrant les flux commerciaux au niveau des expéditions ont été utilisés pour vérifier de manière croisée quelques hypothèses de revenus et de volume. Les sources listées ici sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce qui est réellement comptabilisé comme revenu de la robotique dans les cycles d'achat, puis sur le test de nos hypothèses de tarification et de volume à travers les cas d'usage industriels et de service. Nous avons échangé avec un panel de contacts issus des OEM de robots et de l'écosystème de composants, des intégrateurs de systèmes, des distributeurs et de grands utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques, afin de combler les lacunes de la recherche documentaire et de trianguler les hypothèses par rapport à la réalité du terrain.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 32 % | Cadres dirigeants (CXO) : 21 % | APAC : 50 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 31 % |

| Acteurs plus petits : 22 % | Managers : 47 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une logique descendante et ascendante. Nous avons d'abord utilisé des signaux macro de déploiement et de production pour reconstituer le bassin de demande, puis l'avons vérifié par rapport à la réalité côté fournisseurs.

Du côté descendant, des indicateurs tels que les tendances de production industrielle, la dynamique d'installation de robots, l'orientation des dépenses d'investissement en fabrication, l'adoption de l'automatisation des entrepôts et les volumes de procédures de santé ont été traduits en une trajectoire de dépenses adressables en robotique par région.

Ce total a été corroboré par des approximations ascendantes sélectives, en utilisant des fourchettes de prix de vente moyens (ASP) échantillonnées par catégorie de robot, des tailles de commande typiques pour les gros acheteurs, et des vérifications de canal sur les taux de rattachement des services et de l'intégration. Lorsqu'un point de données direct manquait pour un pays plus petit ou une application de niche, l'écart a été traité à l'aide de ratios proxy tels que la densité de robots, la pression d'inflation salariale et le mix d'utilisateurs finaux, puis normalisé à l'aide des retours d'entretiens.

Les prévisions se sont appuyées sur une analyse de scénarios soutenue par des données de perspective au niveau des variables provenant d'experts, car la demande en robotique peut fluctuer avec les cycles d'usines et le calendrier d'investissement en logistique. Dans le modèle, la logique d'ASP a été mise à jour à l'aide de l'orientation de prix observée par type de robot et des tendances des coûts des composants, et les taux d'adoption ont été ajustés en fonction de contraintes pratiques telles que les délais de déploiement et la capacité d'intégration.

Validation des données et cycle de mise à jour

Les résultats ont été validés en comparant les totaux modélisés avec des signaux indépendants tels que les tendances d'installation rapportées, les flux commerciaux pour les principales catégories de robots, et les dépenses implicites par installation dans les principaux groupes d'utilisateurs finaux. Tout écart important a été examiné étape par étape, et les hypothèses ont été revues jusqu'à ce que les calculs au niveau des facteurs et le récit du marché s'alignent.

Avant validation finale, le travail a fait l'objet d'examens internes par les analystes, et des appels de suivi ont été déclenchés lorsqu'une répartition de prix, de volume ou régionale semblait hors norme. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements matériels affectent la demande, l'offre ou les prix, suivies d'une dernière vérification avant livraison afin que les chiffres reflètent les dernières informations disponibles.

Comparaison de l'estimation du marché de la robotique de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées du marché de la robotique semblent souvent très éloignées les unes des autres, même lorsque le nom du sujet est identique, car la date d'actualisation, le calendrier des devises et les hypothèses de tarification peuvent modifier le total final en USD. Les différences proviennent également de ce qui est comptabilisé comme revenu de la robotique, en particulier lorsque les contrats d'intégration, de logiciels et de services sont traités de manière incohérente.

Les principaux facteurs d'écart en robotique tendent à être les méthodes de progression de l'ASP (par exemple, mélanger des systèmes médicaux haut de gamme avec des unités industrielles à grand volume sans pondération claire) et une validation inégale des signaux de volume tels que les installations, les schémas d'expédition ou les cycles de déploiement des utilisateurs finaux. Dans ce rapport, la cadence d'actualisation et le calendrier de conversion des devises sont maintenus cohérents au sein de la fenêtre de prévision, et les vérifications d'ASP sont relancées lorsque de nouveaux signaux de tarification ou de mix apparaissent, ce qui explique une partie de l'écart observé par rapport à d'autres chiffres, un processus appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 88,27 milliards USD (2026) | |

| Cabinet de conseil mondial A | 61,90 milliards USD (2025) | Cette estimation utilise une année de référence différente et une portée générale plus large qui n'est pas clairement liée au mix de types de robots, ce qui peut compresser ou étendre le total selon la manière dont les revenus de service et d'intégration sont combinés et dont le calendrier des devises est traité. |

| Revue commerciale B | 28,40 milliards USD (2025) | Ce chiffre semble plus proche d'un bassin de revenus plus étroit qui met probablement l'accent sur des catégories de robots sélectionnées, et il se lit également comme un instantané qui pourrait ne pas normaliser pleinement les différences d'ASP entre les plateformes industrielles et de service, ni concilier les résultats avec les signaux d'installation et de commerce. |

En considérant les trois chiffres ensemble, l'écart s'explique mieux par les limites de portée, le choix de l'année de référence, et la manière dont la tarification est reportée à travers des catégories de robots mixtes. En maintenant les données traçables jusqu'aux indicateurs de demande observables et en revérifiant les hypothèses de tarification et de mix lors des mises à jour, l'estimation reste plus facile à reproduire et à comparer dans le temps.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché mondial de la robotique ?

Le marché mondial de la robotique s'élève à 88,27 milliards USD en 2026 et devrait atteindre 218,56 milliards USD d'ici 2031 à un TCAC de 19,86 %.

Quel segment connaît la croissance la plus rapide sur le marché mondial de la robotique ?

Les robots collaboratifs affichent la croissance la plus élevée, se développant à un TCAC de 25,64 % jusqu'en 2031, car les fonctionnalités de sécurité, les faibles coûts et la facilité de programmation attirent les PME.

Quelle région enregistrera l'expansion la plus rapide ?

Le Moyen-Orient mène la croissance régionale avec un TCAC de 21,31 % grâce aux investissements en automatisation des fonds souverains et aux développements de pôles logistiques.

Pourquoi le logiciel devient-il plus important que le matériel ?

Le contrôle par intelligence artificielle, la connectivité cloud et les contrats de Robot en tant que Service offrent des performances et des mises à jour continues, déplaçant la capture de valeur vers les logiciels et les services récurrents.

Quels sont les principaux obstacles pour les petits fabricants ?

Les pénuries de compétences en intégration et en programmation, ainsi que le risque de cybersécurité et les frictions dans la chaîne d'approvisionnement des composants, ralentissent l'adoption chez les PME malgré la baisse des prix du matériel.

Quel est le degré de fragmentation du paysage des fournisseurs ?

Les cinq premiers fabricants détiennent environ 55 % des revenus, indiquant une concentration modérée ; les entrants de niche prospèrent dans les applications de santé, de défense et de robots de service.

Dernière mise à jour de la page le: