Taille et part du marché des robots mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

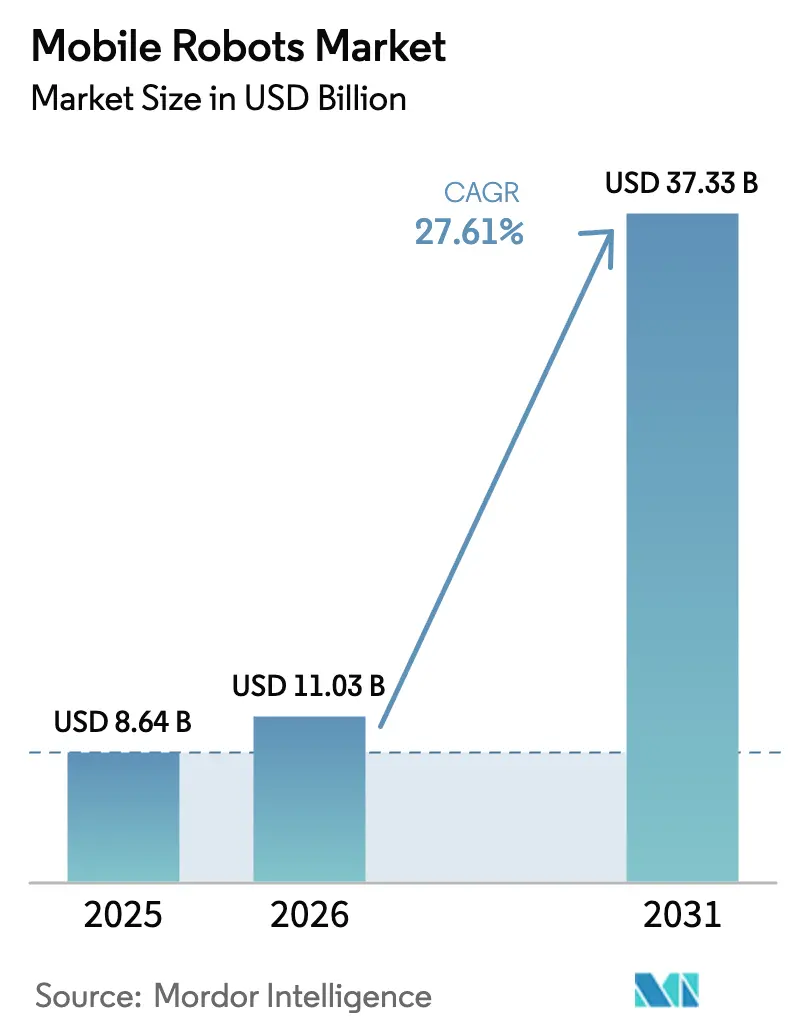

| Taille du Marché (2026) | 11.03 Milliards de dollars |

| Taille du Marché (2031) | 37.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.61% CAGR |

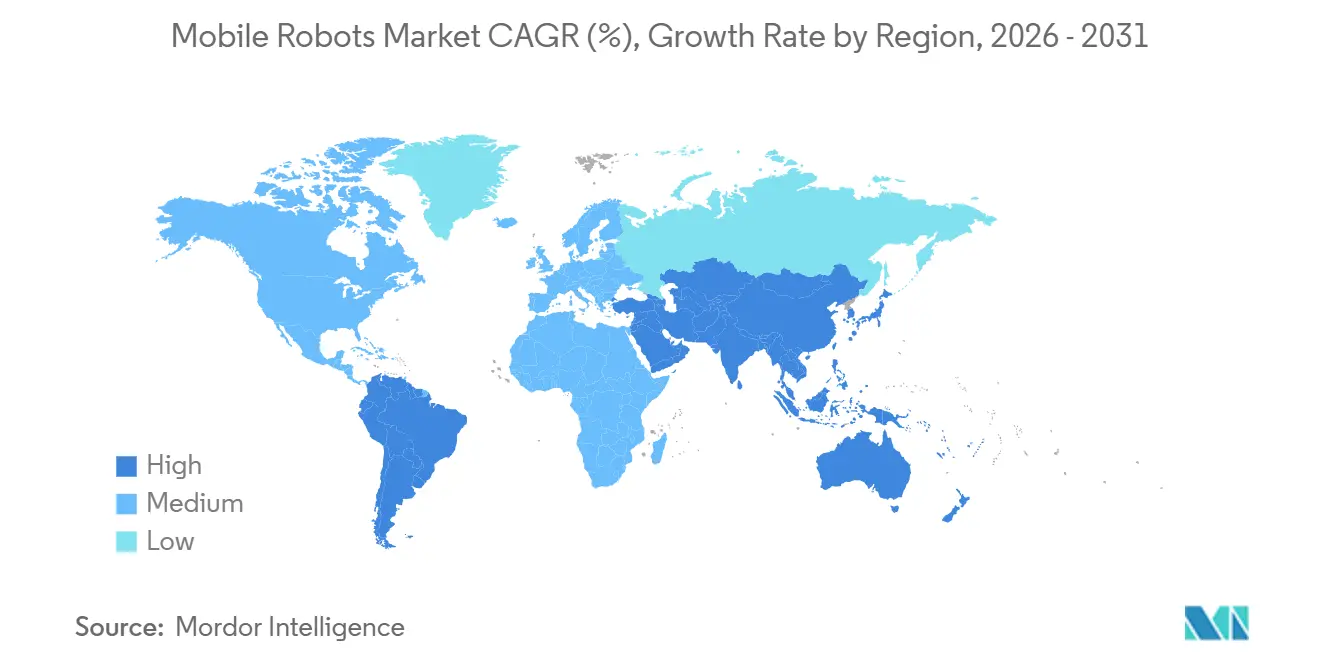

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

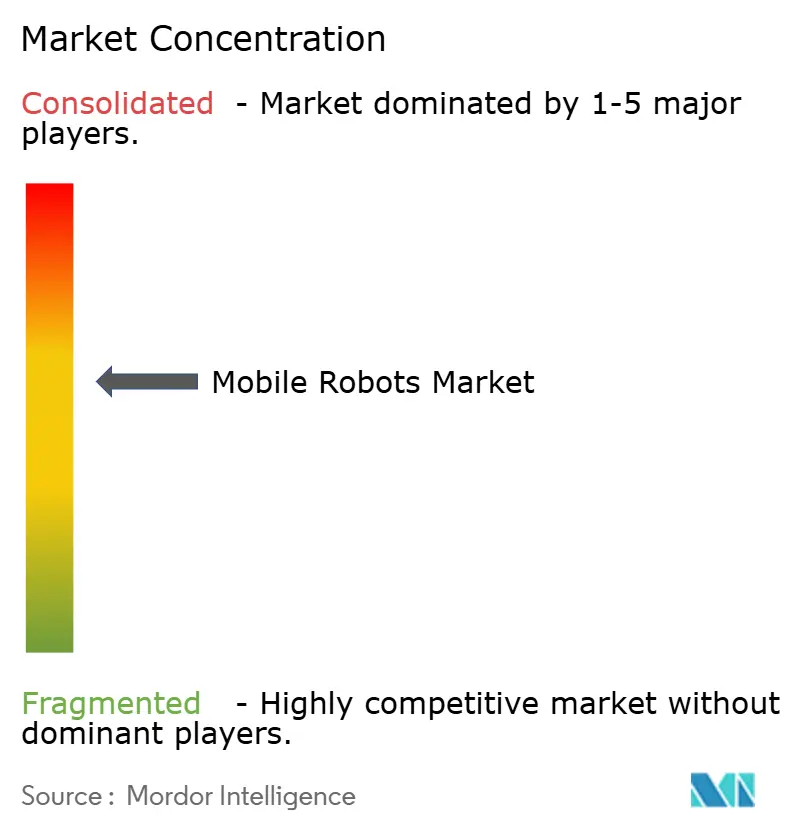

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots mobiles par Mordor Intelligence

La taille du marché des robots mobiles est projetée à 8,64 milliards USD en 2025, 11,03 milliards USD en 2026, et devrait atteindre 37,33 milliards USD d'ici 2031, avec un TCAC de 27,61 % de 2026 à 2031. Cette progression reflète un changement dans la façon dont les opérateurs perçoivent la manutention des matériaux, passant d'un contrôle tactique des coûts à un levier stratégique qui améliore la vitesse d'exécution, la productivité de la main-d'œuvre et l'efficacité du capital. Les centres de distribution qui s'appuyaient autrefois sur des convoyeurs et des préparateurs manuels déploient désormais des flottes de 50 à 200 unités autonomes, réduisant les cycles de commande à l'expédition de plusieurs heures à quelques minutes et atteignant une capacité évolutive sans travaux de génie civil s'étalant sur plusieurs mois. L'économie unitaire favorise les solutions mobiles car les projets sont réalisés en quelques semaines, évitant des temps d'arrêt coûtant plusieurs millions de dollars. La concurrence entre fournisseurs est intense et les marges se sont comprimées à mesure que les acteurs chinois ont pratiqué des prix inférieurs à ceux des opérateurs historiques, mais la croissance rapide du chiffre d'affaires encourage toujours l'innovation en matière de navigation par IA, de batterie en tant que service et d'orchestration de flottes 5G.

Points clés du rapport

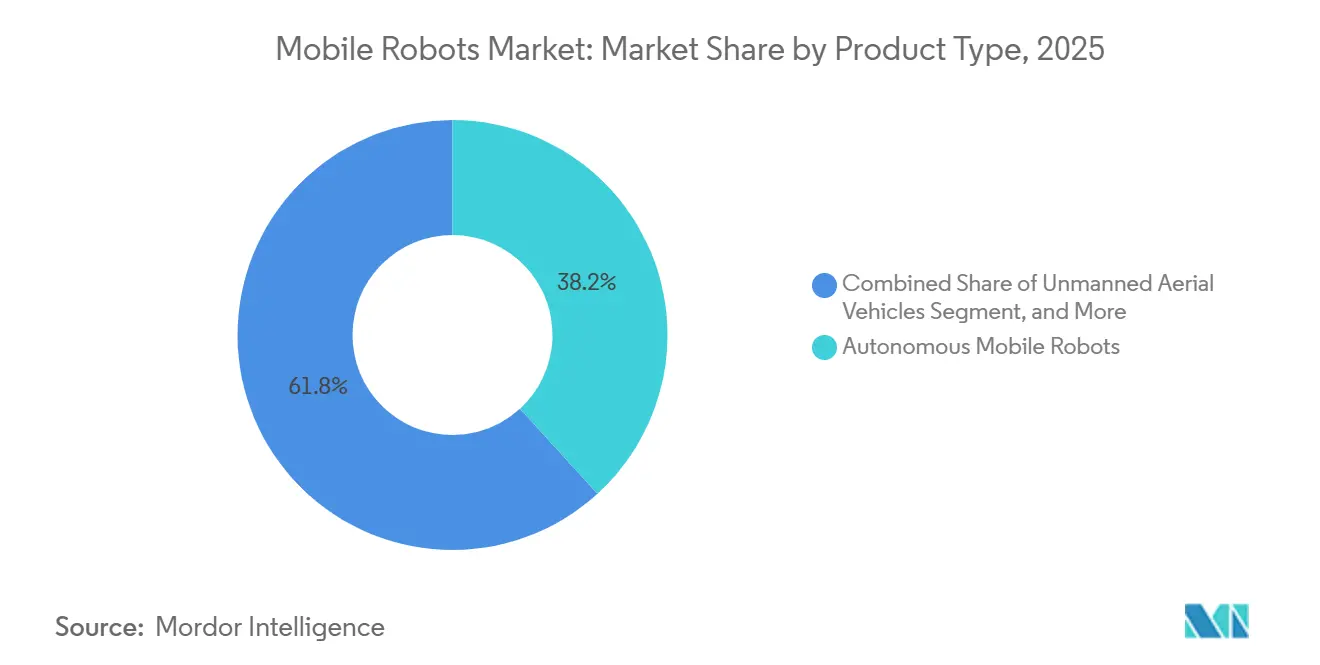

- Par type de produit, les robots mobiles autonomes détenaient 38,21 % de la part du marché des robots mobiles en 2025, tandis que les robots mobiles autonomes de manipulation devraient se développer à un TCAC de 28,73 % jusqu'en 2031.

- Par facteur de forme, les robots à charge unitaire et à chariot représentaient 42,33 % de la taille du marché des robots mobiles en 2025, et les plateformes mobiles de ligne d'assemblage progressent à un TCAC de 28,43 % jusqu'en 2031.

- Par technologie de navigation, le SLAM basé sur LiDAR a capturé 43,67 % de la part des revenus en 2025, tandis que les systèmes de vision par caméra uniquement sont prêts à croître à un TCAC de 28,69 % jusqu'en 2031.

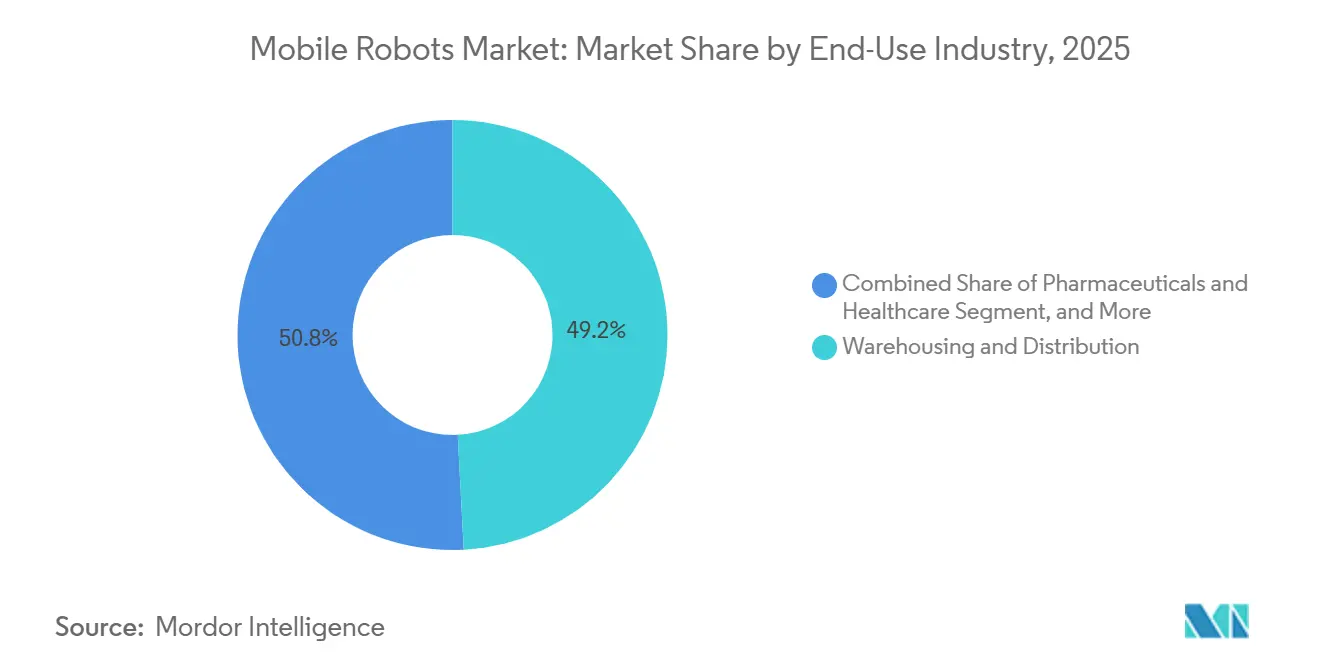

- Par secteur d'utilisation finale, l'entreposage et la distribution représentaient 49,17 % des dépenses en 2025, mais les produits pharmaceutiques et la santé devraient croître à un TCAC de 28,62 % durant 2026-2031.

- Par capacité de charge utile, les robots gérant 100-500 kilogrammes détenaient une part de 37,22 % en 2025, tandis que les plateformes dépassant 1 000 kilogrammes devraient afficher un TCAC de 28,47 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec 44,69 % de part des revenus en 2025, tandis que le Moyen-Orient devrait afficher le TCAC le plus rapide de 28,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des robots mobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'automatisation des entrepôts du commerce électronique | +6.8% | Mondial, avec une intensité maximale dans les clusters urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des coûts de main-d'œuvre et pénuries de travailleurs qualifiés | +5.9% | Mondial, le plus aigu au Japon, en Allemagne, aux États-Unis et en Corée du Sud | Moyen terme (2-4 ans) |

| Avancées en IA et en fusion de capteurs réduisant les coûts d'autonomie | +5.2% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe, diffusion rapide vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réseaux privés 5G permettant l'orchestration de grandes flottes | +4.1% | Mondial, avec des déploiements concentrés en Amérique du Nord, en Europe et en Chine | Long terme (≥ 4 ans) |

| Batterie en tant que service réduisant les dépenses d'investissement initiales | +3.3% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe parmi les opérateurs de taille moyenne | Moyen terme (2-4 ans) |

| Modernisations logistiques neutres en carbone accélérant les déploiements | +2.3% | Europe et Amérique du Nord, avec une traction émergente au Moyen-Orient et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'automatisation des entrepôts du commerce électronique

Les volumes de commandes qui ont doublé entre 2024 et 2025 ont contraint les opérateurs à choisir entre une expansion des effectifs de 40 % à 60 % ou des flottes de robots mobiles qui préparent, trient et mettent en scène les stocks avec un dixième des heures de travail. Amazon disposait de plus de 750 000 unités mobiles à la fin de 2025 et a réduit les temps de préparation de 90 secondes à moins de 10, établissant des références de vitesse que les concurrents doivent atteindre sous peine de perdre des clients. Les prestataires logistiques tiers ont adopté des robots à un rythme annuel de 35 %, et 70 % des nouveaux entrepôts américains ont été mis en chantier en 2025 avec des hauteurs sous plafond, des largeurs d'allées et des alimentations électriques optimisées pour les flottes autonomes.[1]Division de la fabrication et du commerce, "Démarrages mensuels de construction d'entrepôts," census.gov L'automatisation est devenue un élément permanent car les consommateurs s'attendent désormais à une livraison le jour même, quelle que soit la taille du détaillant.

Hausse des coûts de main-d'œuvre et pénuries de travailleurs qualifiés

La population en âge de travailler au Japon a diminué de 1,2 million de personnes entre 2024 et 2025, faisant augmenter les salaires des usines de 8 % et incitant les équipementiers automobiles à déployer des manipulateurs mobiles pour le serrage au couple et les contrôles qualité.[2]Bureau des statistiques, "Estimations de la population 2025," stat.go.jp L'Allemagne a enregistré 180 000 postes logistiques non pourvus en 2025, en hausse de 15 % d'une année sur l'autre, tandis que les salaires dans les entrepôts américains ont atteint 19,50 USD de l'heure, comprimant l'économie de la main-d'œuvre manuelle. La Corée du Sud prévoit un déficit de main-d'œuvre industrielle de 25 % d'ici 2027, renforçant la demande structurelle de substituts robotiques. Le frein démographique garantit une adoption à deux chiffres même lors des ralentissements cycliques.

Avancées en IA et en fusion de capteurs réduisant les coûts d'autonomie

L'estimation de profondeur basée sur les transformeurs permet une navigation par caméra uniquement qui réduit les coûts matériels de 70 % à 85 % par rapport au LiDAR, permettant des robots d'entrée de gamme à moins de 15 000 USD. L'Optimus à vision uniquement de Tesla a validé la profondeur monoculaire dans des environnements commerciaux, et les puces d'inférence en périphérie réduisent désormais la consommation d'énergie de 60 %, prolongeant l'autonomie à 14 heures. Avec une fiabilité égale au LiDAR dans la logistique intérieure, le coût total de possession tombe en dessous de 12 mois pour les sites à haut débit, déclenchant une adoption de masse.

Réseaux privés 5G permettant l'orchestration de grandes flottes

La 5G privée offre une latence inférieure à 10 millisecondes et une disponibilité de 99,99 %, un bond quantique par rapport au Wi-Fi d'entreprise. Le méga-hub de DHL à Leipzig a synchronisé 150 unités autonomes en temps réel et réduit le temps de traitement de 30 % après l'activation d'un réseau 5G début 2025.[3]Rapport d'innovation, "5G privée au hub de Leipzig," group.dhl.com Des modules abordables à 200 USD de Qualcomm rendent la 5G viable pour les installations expédiant plus de 10 000 commandes par jour, et la connectivité déterministe améliore la disponibilité de la flotte, ajoutant directement des millions en débit.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et incertitude sur le retour sur investissement | -4.7% | Mondial, avec une sensibilité aiguë parmi les opérateurs de petite et moyenne taille en Amérique du Sud, en Afrique et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Limitations de connectivité des sites existants | -3.8% | Mondial, concentré dans les installations existantes d'Amérique du Nord et d'Europe construites avant 2015 | Moyen terme (2-4 ans) |

| Pénurie de cadres logiciels AMR certifiés pour la sécurité | -2.6% | Mondial, avec des goulots d'étranglement réglementaires les plus sévères en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs et en LiDAR | -2.1% | Mondial, avec une perturbation maximale dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et incertitude sur le retour sur investissement

Un projet pilote de 10 robots nécessite 500 000 USD de dépenses initiales, tandis que les systèmes de 100 unités dépassent 5 millions USD en capital, ce que de nombreux distributeurs du marché intermédiaire ne peuvent pas se permettre. L'intégration, la formation et la refonte des processus gonflent les devis initiaux de 30 % à 50 %, allongeant le délai de récupération des 24 mois promis par les fournisseurs jusqu'à 48 mois. Les abonnements à la batterie en tant que service convertissent les dépenses d'investissement en dépenses d'exploitation, mais leur adoption reste faible car les opérateurs s'inquiètent de la dépendance vis-à-vis des fournisseurs et du risque de valeur résiduelle.

Limitations de connectivité des sites existants

Les entrepôts construits avant 2015 ont des allées étroites, du béton armé d'acier qui bloque les signaux, et des réseaux Wi-Fi dimensionnés pour des lecteurs de codes-barres, et non pour 200 appareils autonomes. La modernisation d'un réseau 5G privé peut coûter entre 300 000 et 800 000 USD aux entreprises. Alors que le renforcement des sols et la rénovation des plafonds peuvent nécessiter des arrêts de plusieurs semaines, entraînant des pertes de productivité significatives, les nouveaux sites optent pour des robots à un rythme trois fois plus rapide que leurs homologues existants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plateformes capables de manipulation accélèrent l'adoption

Les robots mobiles autonomes ont conservé une part de 38,21 % en 2025, mais la croissance ralentit à mesure que les entrepôts épuisent les tâches de transport simples. Le marché des robots mobiles pour les robots mobiles autonomes de manipulation devrait se développer à un TCAC de 28,73 %, porté par la demande de plateformes uniques qui transportent des marchandises et exécutent des étapes de travail. Les véhicules à guidage automatique opèrent dans les lignes automobiles avec des itinéraires fixes, et les véhicules terrestres sans pilote opèrent dans les cours extérieures où le GPS suffit.

L'intégration de bras collaboratifs à moins de 25 000 USD sur des bases mobiles à 40 000 USD réduit l'intensité capitalistique et raccourcit les changements de série lorsque les variantes de produits se multiplient. Les salles blanches pharmaceutiques privilégient les manipulateurs en acier inoxydable sans particules, tandis que les usines électroniques valorisent la redéployabilité rapide sur des cycles de produits de 18 mois. Les fournisseurs qui maîtrisent les piles de manipulation gagnent en pouvoir de fixation des prix car le transport seul ne représente que 30 % à 40 % des coûts de main-d'œuvre en entrepôt.

Par facteur de forme : les plateformes d'assemblage dépassent les charges unitaires

Les robots à charge unitaire et à chariot ont capturé 42,33 % des revenus par facteur de forme en 2025, tirant parti de mécanismes simples et de prix inférieurs à 30 000 USD. Les fabricants remplacent de plus en plus les convoyeurs fixes par des bases reconfigurables qui prennent en charge la production multi-modèles. Ce changement permet une plus grande flexibilité et efficacité dans les processus de fabrication, propulsant les plateformes de ligne d'assemblage vers le TCAC le plus rapide prévu de 28,43 % durant la période de prévision.

Des groupes automobiles tels que Volkswagen ont validé les plateformes d'assemblage en produisant des voitures électriques à batterie, hybrides et à combustion interne sur la même ligne sans mois d'arrêt. Les assembleurs électroniques pivotent tous les deux ans, de sorte que le matériel qui évolue avec la feuille de route produit obtient l'approbation du capital. Les chariots élévateurs autonomes et les tracteurs de remorquage restent essentiels pour les levages lourds dépassant 1 000 kilogrammes, mais leurs tâches adressables se réduisent à mesure que les produits plus légers dominent le commerce électronique.

Par technologie de navigation : les systèmes de vision réduisent l'écart de performance

Le SLAM basé sur LiDAR était en tête avec 43,67 % des revenus en 2025, mais la vision par caméra uniquement a progressé à un TCAC de 28,69 %, les coûts matériels ayant chuté à 500-2 000 USD et les modèles de transformeurs ayant atteint la précision du LiDAR à 5 % près. Les fournisseurs lancent de plus en plus des gammes de systèmes de vision à prix réduit, les rendant plus accessibles aux opérateurs sensibles aux coûts. Cette tendance devrait entraîner une hausse significative de la part de marché des systèmes de vision au sein du marché des robots mobiles.

Les suites hybrides qui fusionnent LiDAR, caméras, unités inertielles et odométrie des roues conservent une niche dans les usines de semi-conducteurs et pharmaceutiques où le positionnement au micron est non négociable. Le guidage par codes QR persiste dans les agencements statiques grâce à une infrastructure à moins de 100 USD, mais manque de la flexibilité dont les entrepôts modernes ont besoin. Le point de basculement est arrivé lorsque Locus Robotics et GreyOrange ont lancé des modèles à vision uniquement à des prix 30 % inférieurs à leurs homologues LiDAR.

Par secteur d'utilisation finale : les secteurs réglementés créent des niches à haute marge

En 2025, l'entreposage et la distribution représentaient 49,17 % des dépenses. Cependant, d'ici 2031, les produits pharmaceutiques et la santé devraient émerger comme les secteurs à la croissance la plus rapide, avec une part projetée de 28,62 %. Les robots, dont le prix est compris entre 60 000 et 100 000 USD et certifiés pour la traçabilité FDA 21 CFR Partie 11, offrent conformité, stérilité et une disponibilité inégalée de 24 heures, un exploit que les hôpitaux peinent à atteindre avec du personnel humain.

Les fabricants des secteurs automobile, électronique et aérospatial se tournent vers les robots pour éliminer les convoyeurs bloqués. Ce changement a entraîné une réduction de 40 % des tampons d'en-cours de fabrication, libérant ainsi de l'espace au sol pour de nouvelles lignes de produits. Pendant ce temps, l'adoption de cette technologie dans le secteur de l'alimentation et des boissons est plus lente. La raison ? La conformité aux spécifications en acier inoxydable, IP69K et NSF fait augmenter les coûts de 40 % à 60 %, ce qui la rend économiquement viable uniquement pour les opérateurs à haut volume.

Par capacité de charge utile : les robots lourds éliminent les derniers obstacles manuels

En 2025, les robots avec une capacité de charge utile de 100 à 500 kilogrammes commandaient une part de marché de 37,22 %. Pendant ce temps, les plateformes affichant des capacités dépassant 1 000 kilogrammes devraient atteindre un TCAC robuste de 28,47 % jusqu'en 2031. Cette croissance est portée par une demande croissante de solutions d'automatisation à haute capacité dans tous les secteurs. Dans les environnements de stockage frigorifique, où les coûts horaires de main-d'œuvre dépassent 30 USD et les taux de rotation du personnel dépassent 50 %, les chariots élévateurs autonomes avec une capacité de levage de 2 500 kilogrammes s'avèrent très rentables, atteignant un retour sur investissement en moins de 24 mois. Ces chariots élévateurs deviennent indispensables pour optimiser les opérations et réduire la dépendance à la main-d'œuvre manuelle.

Avec les avancées de la technologie des batteries lithium-ion, les densités d'énergie dépassent désormais 200 Wh/kg, permettant des opérations continues sur des postes de 8 à 10 heures sans nécessiter de pauses de recharge. Ce développement a considérablement amélioré la productivité et l'efficacité opérationnelle. Des secteurs tels que l'automobile et l'électroménager, qui gèrent des charges lourdes et à faible diversité, adoptent de plus en plus des robots lourds pour répondre à leurs besoins spécifiques. D'autre part, des secteurs comme les produits pharmaceutiques et l'électronique préfèrent des unités robotiques plus légères et plus compactes. Ces unités sont particulièrement adaptées pour naviguer dans des couloirs étroits et respecter des normes strictes de salle blanche, garantissant précision et conformité dans des environnements sensibles.

Analyse géographique

L'Asie-Pacifique représentait 44,69 % des revenus en 2025, reflétant les méga-centres de tri de la Chine qui déploient des milliers de robots mobiles lors des pics de la Fête des célibataires et la pénurie de main-d'œuvre au Japon, qui accélère l'automatisation des usines. L'essor du commerce électronique en Inde et les cycles de produits rapides en Corée du Sud approfondissent l'élan régional. Les incitations gouvernementales dans le cadre de Fabriqué en Chine 2025, de la Société 5.0 et des incitations liées à la production en Inde subventionnent les dépenses d'investissement et ancrent des trajectoires de croissance pluriannuelles.

Le Moyen-Orient progresse à un TCAC de 28,66 % jusqu'en 2031, porté par la poussée logistique de 500 milliards USD de Vision 2030 de l'Arabie Saoudite et l'ambition des Émirats Arabes Unis d'ancrer le commerce électronique régional. DP World et Aramex intègrent des robots dans les hubs du Golfe qui gèrent une croissance de 35 % d'une année sur l'autre des colis transfrontaliers. Les fonds souverains garantissent le capital indépendamment des prix du pétrole, assurant la progression des projets même en période de volatilité macroéconomique.

Bien que l'Amérique du Nord et l'Europe disposent de bases installées substantielles, le rythme des nouvelles commandes est freiné par les modernisations des sites existants. Le Mexique profite des avantages de la délocalisation de proximité, l'Amérique du Sud expérimente des robots dans ses usines automobiles, et l'Afrique est aux prises avec des défis naissants, principalement dus aux obstacles d'infrastructure et de tarifs douaniers. En conséquence, le marché mondial des robots mobiles présente une division claire : les régions établies se concentrent sur l'optimisation, tandis que les zones émergentes font un bond audacieux vers des installations prêtes pour la 5G et centrées sur les robots.

Paysage concurrentiel

La concurrence reste fragmentée, les cinq premiers fournisseurs ne commandant que 30 % des revenus, ce qui donne au marché des robots mobiles un score de concentration de 6. Les fournisseurs sont divisés entre des plateformes horizontales utilisant des API ouvertes et des piles verticales qui regroupent robots, systèmes de gestion d'entrepôt (WMS) et services pluriannuels. Les fabricants chinois, notamment Geek+, Hikrobot et Seer, ont fait baisser les prix du matériel de 25 % à 35 %, comprimant par conséquent les marges brutes vers les 30 %.

Le Stretch de Boston Dynamics a démontré que la manutention de caisses basée sur la vision peut éliminer le besoin de changements complexes de préhenseurs, réduisant les dépenses d'investissement pour le tri de boîtes de 40 %. En 2025, les dépôts de brevets liés à la navigation ont augmenté de 45 %, soulignant la course du secteur à la propriété intellectuelle qui assure un avantage logiciel. Les collaborations avec des géants technologiques comme Qualcomm, Ericsson et Nokia pour intégrer des modules 5G sont devenues des différenciateurs clés, offrant des avantages en matière de latence et de disponibilité par rapport au Wi-Fi traditionnel.

Les opportunités abondent dans des secteurs comme les produits pharmaceutiques, les semi-conducteurs et la transformation alimentaire. Ici, les exigences strictes en matière de salles blanches, d'ATEX et d'acier inoxydable découragent les fournisseurs généralistes. En conséquence, les spécialistes peuvent pratiquer des prix 50 % à 70 % supérieurs à ceux des robots d'entrepôt standard, tout en garantissant un solide retour sur investissement pour les clients. Les fusions ciblent de plus en plus les capacités de service sur le terrain, comme en témoigne l'acquisition de Retrotech par KION, qui a renforcé son équipe avec 200 techniciens en Amérique du Nord.

Leaders du secteur des robots mobiles

Teradyne, Inc.

KION Group AG

Toyota Industries Corporation

Daifuku Co., Ltd.

Boston Dynamics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Hikrobot Technology a lancé son AMR Vision avec des processeurs NVIDIA Jetson et une navigation par caméra uniquement à 22 000 USD, remportant des commandes de 800 unités en Indonésie, en Thaïlande et au Brésil.

- Novembre 2025 : Vecna Robotics et DHL Supply Chain ont déployé 100 robots dans des entrepôts frigorifiques pharmaceutiques américains avec une conformité totale à la Partie 11 FDA.

- Octobre 2025 : Seegrid a installé 50 tracteurs de remorquage autonomes dans une usine Procter and Gamble en Ohio, atteignant un retour sur investissement en 12 mois.

- Septembre 2025 : Balyo a obtenu la certification ISO 3691-4 pour son logiciel de chariot élévateur autonome, réduisant les cycles de validation client à six mois.

Portée du rapport mondial sur le marché des robots mobiles

Le rapport sur le marché des robots mobiles est segmenté par type de produit (véhicules à guidage automatique, robots mobiles autonomes, robots mobiles autonomes de manipulation, véhicules terrestres sans pilote, véhicules aériens sans pilote), facteur de forme (chariots élévateurs autonomes, robots de remorquage, tracteur et traction, robots à charge unitaire et à chariot, plateformes mobiles de ligne d'assemblage), technologie de navigation (SLAM basé sur LiDAR, codes QR et fiduciaires, vision par caméra uniquement, hybride, guidage magnétique et par réflecteur), secteur d'utilisation finale (entreposage et distribution, fabrication, alimentation et boissons, produits pharmaceutiques et santé, autres secteurs d'utilisation finale), capacité de charge utile (moins de 100 kg, 100-500 kg, 500-1 000 kg, plus de 1 000 kg), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Véhicules à guidage automatique |

| Robots mobiles autonomes |

| Robots mobiles autonomes de manipulation |

| Véhicules terrestres sans pilote |

| Véhicules aériens sans pilote |

| Chariots élévateurs autonomes |

| Robots de remorquage, tracteur et traction |

| Robots à charge unitaire et à chariot |

| Plateformes mobiles de ligne d'assemblage |

| SLAM basé sur LiDAR |

| Codes QR et fiduciaires |

| Vision par caméra uniquement |

| Hybride |

| Guidage magnétique et par réflecteur |

| Entreposage et distribution |

| Fabrication |

| Alimentation et boissons |

| Produits pharmaceutiques et santé |

| Autres secteurs d'utilisation finale |

| Moins de 100 kg |

| 100 - 500 kg |

| 500 - 1 000 kg |

| Plus de 1 000 kg |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Véhicules à guidage automatique | ||

| Robots mobiles autonomes | |||

| Robots mobiles autonomes de manipulation | |||

| Véhicules terrestres sans pilote | |||

| Véhicules aériens sans pilote | |||

| Par facteur de forme | Chariots élévateurs autonomes | ||

| Robots de remorquage, tracteur et traction | |||

| Robots à charge unitaire et à chariot | |||

| Plateformes mobiles de ligne d'assemblage | |||

| Par technologie de navigation | SLAM basé sur LiDAR | ||

| Codes QR et fiduciaires | |||

| Vision par caméra uniquement | |||

| Hybride | |||

| Guidage magnétique et par réflecteur | |||

| Par secteur d'utilisation finale | Entreposage et distribution | ||

| Fabrication | |||

| Alimentation et boissons | |||

| Produits pharmaceutiques et santé | |||

| Autres secteurs d'utilisation finale | |||

| Par capacité de charge utile | Moins de 100 kg | ||

| 100 - 500 kg | |||

| 500 - 1 000 kg | |||

| Plus de 1 000 kg | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse les plateformes mobiles autonomes de manipulation vont-elles croître sur le marché des robots mobiles ?

Elles devraient afficher un TCAC de 28,73 % de 2026 à 2031, le plus rapide parmi les types de produits.

Quelle technologie de navigation gagne sur le plan des coûts ?

Les systèmes de vision par caméra uniquement correspondent désormais à la précision du LiDAR à 5 % près pour des coûts matériels de 500 à 2 000 USD, entraînant un TCAC de 28,69 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la plus grande région pour les robots mobiles ?

Les pics massifs du commerce électronique en Chine et les pénuries de main-d'œuvre au Japon ont généré une part des revenus de 44,69 % en 2025 avec des incitations politiques continues.

Quel segment de charge utile prend de l'élan ?

Les robots de plus de 1 000 kilogrammes croissent à un TCAC de 28,47 % à mesure que les chariots élévateurs autonomes éliminent les derniers mouvements manuels de palettes.

Dans quelle mesure la concurrence entre fournisseurs est-elle fragmentée ?

Les cinq premiers fournisseurs détiennent environ 30 % des revenus, laissant de la place aux entrants spécialisés et donnant au marché un score de concentration de 6.

Quel est l'impact de la 5G sur les grandes flottes ?

Les réseaux 5G privés réduisent la latence en dessous de 10 millisecondes, permettant la coordination en temps réel de plus de 100 robots et réduisant le traitement des commandes de 30 %.

Dernière mise à jour de la page le: