Taille et part du marché de la robotique industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 54.28 Milliards de dollars |

| Taille du Marché (2031) | 94.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.70% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la robotique industrielle par Mordor Intelligence

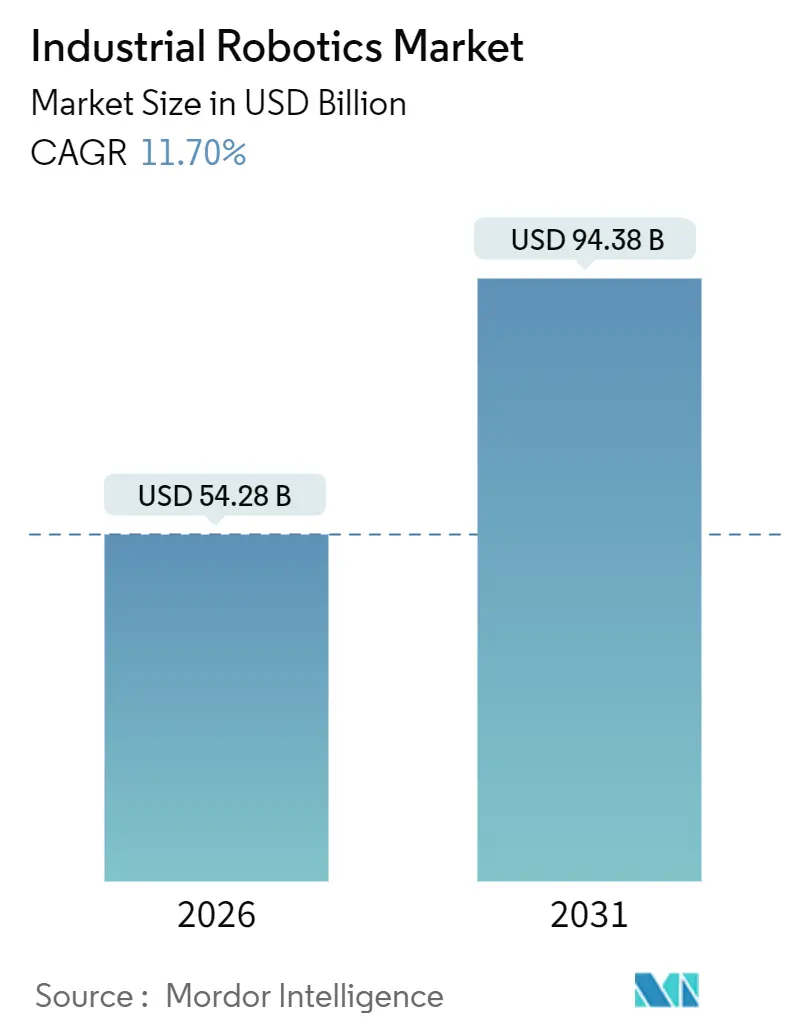

La taille du marché de la robotique industrielle s'établit à 54,28 milliards USD en 2026 et devrait atteindre 94,38 milliards USD d'ici 2031, progressant à un TCAC de 11,7 % sur la période de prévision. Cette dynamique est portée par la hausse structurelle des salaires dans les usines, une économie de relocalisation plus contraignante et des subventions gouvernementales qui raccourcissent collectivement les délais de retour sur investissement de l'automatisation. L'adoption continue de s'étendre au-delà du cœur automobile vers les semi-conducteurs, les produits pharmaceutiques et la transformation alimentaire, où les robots répondent aux problématiques de contamination, de précision et de pénurie de main-d'œuvre. Les fournisseurs intègrent la vision artificielle, l'analytique en périphérie et la détection force-couple pour se différencier sur le coût total de possession plutôt que sur la seule charge utile ou portée. La résurgence des barrières tarifaires et les mandats de cybersécurité augmentent simultanément les coûts de changement de fournisseur, incitant les utilisateurs à adopter des écosystèmes à pile unique auprès de fournisseurs établis.

Principaux enseignements du rapport

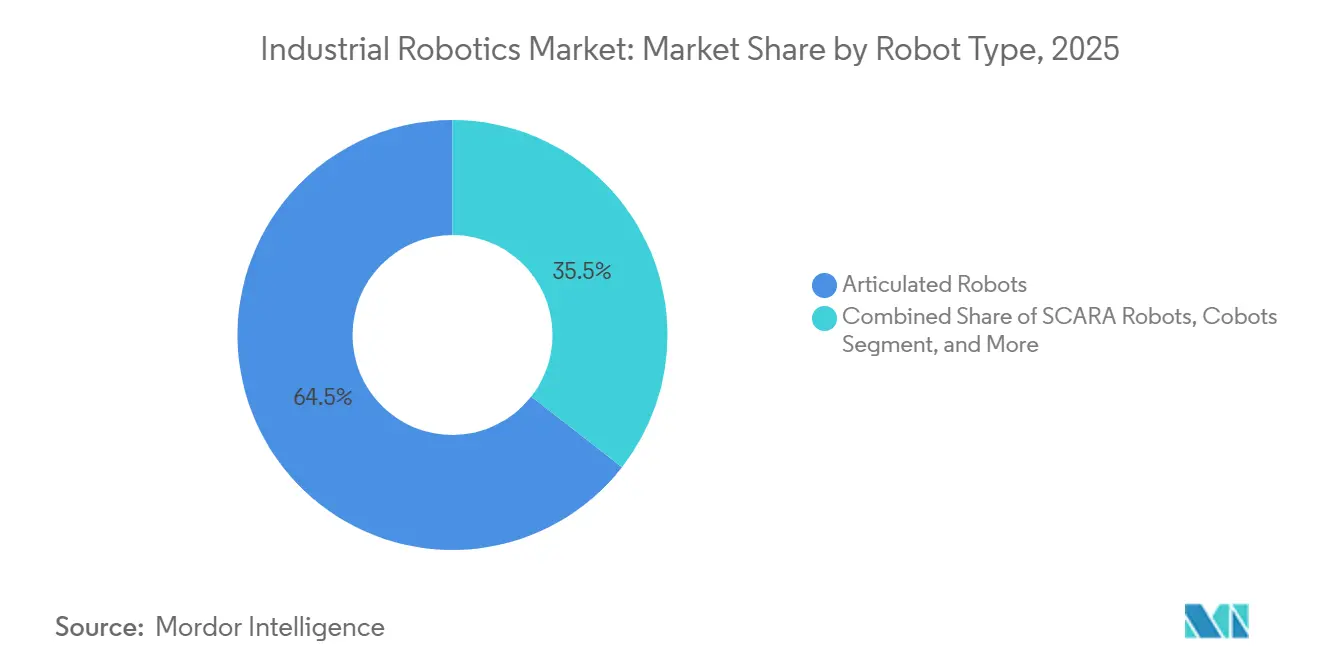

- Par type de robot, les unités articulées représentaient 62,52 % de la part du marché de la robotique industrielle en 2025, tandis que les robots collaboratifs affichent le TCAC le plus rapide à 12,92 % jusqu'en 2031.

- Par capacité de charge utile, la tranche 16-225 kilogrammes était en tête avec 49,54 % de la taille du marché de la robotique industrielle en 2025, tandis que les machines de moins de 15 kilogrammes progressent à un TCAC de 13,72 % jusqu'en 2031.

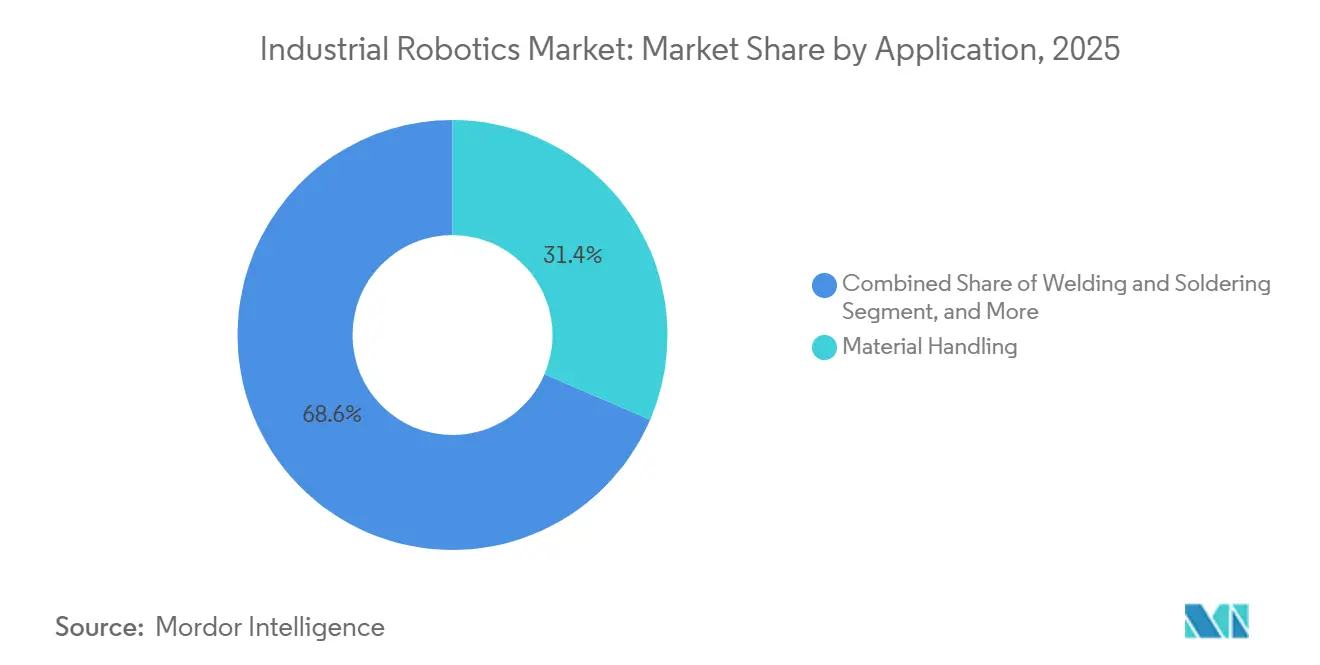

- Par application, la manutention et l'emballage ont capté 31,44 % du chiffre d'affaires en 2025 ; le contrôle qualité progresse à un TCAC de 13,02 % jusqu'en 2031.

- Par utilisateur final, l'automobile a contribué à 35,86 % de la demande en 2025, tandis que les produits pharmaceutiques et la santé affichent le TCAC le plus élevé à 13,52 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a généré 44,36 % du chiffre d'affaires en 2025, tandis que le Moyen-Orient enregistre le TCAC prévisionnel le plus fort à 12,22 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Robotique Industrielle*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des coûts de main-d'œuvre et vieillissement de la population active | +2.8% | Mondial, notamment Japon, Allemagne, États-Unis | Moyen terme (2-4 ans) |

| Adoption rapide des usines intelligentes dotées d'IA et d'IIoT | +3.2% | Mondial, Asie-Pacifique et Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Subventions publiques aux dépenses d'investissement pour l'automatisation | +2.1% | Chine, Corée du Sud, Allemagne | Moyen terme (2-4 ans) |

| La relocalisation induite par les droits de douane stimule les dépenses d'automatisation aux États-Unis | +1.5% | États-Unis, Mexique, Canada | Court terme (≤ 2 ans) |

| Pression ESG en faveur de robots économes en énergie | +1.2% | Europe, Amérique du Nord, certains pays d'Asie-Pacifique | Long terme (≥ 4 ans) |

| La robotique en tant que service stimulée par les règles d'amortissement | +0.9% | États-Unis, Royaume-Uni, Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de main-d'œuvre et vieillissement de la population active

L'inflation des salaires manufacturiers a dépassé la croissance des prix à la consommation de 1,8 point de pourcentage par an entre 2020 et 2025 dans les économies de l'OCDE, comprimant les marges des assemblages à forte intensité de main-d'œuvre et poussant les entreprises vers une automatisation à retour sur investissement rapide.[1]Organisation de coopération et de développement économiques, "Inflation des salaires manufacturiers," oecd.org La population en âge de travailler au Japon a diminué de 6,2 millions sur la même période, si bien que les équipementiers automobiles de premier rang ont installé des cellules collaboratives de nuit pour compenser les difficultés de recrutement. Les usines allemandes ont signalé 420 000 postes qualifiés vacants en 2025, accélérant le recours aux soudeurs articulés autrefois trop coûteux pour les ateliers de taille intermédiaire. Aux États-Unis, un déficit projeté de 2,1 millions de travailleurs manufacturiers d'ici 2030 a déclenché des crédits d'impôt fédéraux représentant 30 % des dépenses d'automatisation éligibles dans les zones désignées. La Corée du Sud a doublé ses subventions aux petits fabricants en 2025, couvrant la moitié de la facture robotique lorsque le taux de rotation dépasse 40 % dans les métiers clés.

Adoption rapide des usines intelligentes dotées d'IA et d'IIoT

Les processeurs en périphérie intégrés dans les contrôleurs de robots exécutent désormais des optimisations en boucle fermée qui réduisent les rebuts jusqu'à 18 % dans les lignes de peinture automobile et d'enrobage pharmaceutique. Les simulations de jumeaux numériques raccourcissent la mise en service de 28 jours en moyenne, réduisant la main-d'œuvre d'intégration de près d'un cinquième. La maintenance prédictive signale l'usure des roulements 72 heures avant la défaillance, réduisant les temps d'arrêt imprévus en carrosserie de 41 % dans les usines à forte utilisation. La directive IIC-PUB-G1 a standardisé OPC UA pour le trafic robot-automate, permettant enfin une orchestration de cellules indépendante du fournisseur. La vision artificielle alimentée par des réseaux de neurones convolutifs a atteint une précision de 98,4 % en 2025 pour l'inspection électronique, surpassant les inspecteurs humains à des cadences de six cents pièces par minute.

Subventions publiques aux dépenses d'investissement pour l'automatisation

Le programme chinois Fabriqué en Chine 2025 a alloué 180 milliards CNY (25,2 milliards USD) à la robotique jusqu'en 2026, remboursant jusqu'à 40 % des dépenses d'équipement et imposant 70 % de contenu local. Le programme de crédit-bail de la Corée du Sud couvre désormais la moitié du paiement mensuel du robot pendant trois ans pour les entreprises de moins de 300 employés. Le fonds allemand Digital Now verse 500 millions EUR (565 millions USD) par an jusqu'en 2027, à condition que les nouveaux équipements respectent l'interopérabilité Industrie 4.0. La loi américaine CHIPS and Science Act canalise 11 milliards USD vers la main-d'œuvre des semi-conducteurs et l'automatisation des salles blanches, faisant bondir la demande dans les usines d'Arizona, d'Ohio et du Texas qui montent en puissance en 2026-2027.

La relocalisation induite par les droits de douane stimule les dépenses d'automatisation aux États-Unis

Les droits de douane de la section 301 maintiennent des tarifs de 25 % sur les importations de machines chinoises jusqu'en 2026, réduisant l'écart de coût de délocalisation à un chiffre unique pour de nombreux assemblages. Les investissements annoncés dans les usines américaines ont totalisé 47 milliards USD entre 2024 et 2026, la plupart citant la robotique pour neutraliser les primes salariales domestiques. Le Mexique a attiré 28 milliards USD d'engagements de délocalisation de proximité, où les unités articulées satisfont aux règles de contenu USMCA tout en conservant des économies de main-d'œuvre. General Motors a programmé 1 200 robots supplémentaires pour les lignes de modules de batteries dans le Michigan et le Tennessee dans le cadre de sa stratégie d'atténuation des droits de douane. Le Fonds d'innovation stratégique du Canada a engagé 2,1 milliards CAD (1,55 milliard USD) en 2025, en privilégiant les déploiements de robots collaboratifs dans les installations de batteries et de puces.

Analyse de l'Impact des Freins sur le Marché de la Robotique Industrielle*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les PME | -1.8% | Mondial, aigu en Amérique du Sud, en Afrique et dans certaines parties de l'Asie | Court terme (≤ 2 ans) |

| Pénurie de talents en intégration robotique | -1.4% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Responsabilités en matière de cybersécurité dans les cellules connectées | -0.9% | Mondial, pression réglementaire la plus forte en Europe | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en servomoteurs à terres rares | -1.1% | Mondial, fournisseurs non chinois exposés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les PME

Une cellule complète à six axes, incluant les protections et les outils en bout de bras, coûte entre 180 000 et 320 000 USD, absorbant jusqu'à 70 % des budgets d'investissement annuels des entreprises dont le chiffre d'affaires est inférieur à 15 millions USD. Les contrats de crédit-bail de robotique en tant que service réduisent le ticket d'entrée, mais 1 800 à 3 200 USD par mois dépassent encore le coût d'une main-d'œuvre en équipe simple au Mexique, au Vietnam et en Inde. Les données de la BEI montrent que 62 % des propositions de prêts à l'automatisation des PME ont été refusées en 2025 pour insuffisance de garanties, freinant l'adoption en Europe.[2]Banque européenne d'investissement, "Prêts aux PME et financement de l'automatisation," eib.org Bien que l'amortissement accéléré permette une déduction en première année aux États-Unis et en Allemagne, les contraintes de trésorerie persistent pour les entreprises dont les marges EBITDA sont inférieures à 15 %. Les cobots dont le prix est compris entre 35 000 et 50 000 USD aident, mais des charges utiles de 10 à 15 kilogrammes excluent le soudage lourd et le formage des métaux.

Pénurie de talents en intégration robotique

Les postes vacants de mécaniciens de machines industrielles ont atteint 87 000 aux États-Unis en 2025, avec un délai médian de pourvoi supérieur à 90 jours. La VDMA allemande a noté que 34 % des projets prévus en 2025 ont glissé de trois mois ou plus en raison de pénuries d'intégrateurs, notamment pour les cellules multi-fournisseurs. Les intégrateurs certifiés facturent entre 150 et 240 USD de l'heure en Amérique du Nord et en Europe occidentale, ajoutant entre 40 000 et 80 000 USD à une installation type. Les académies en ligne gratuites lancées par Universal Robots et FANUC affichent encore un taux d'achèvement inférieur à 18 % car les stagiaires manquent de matériel de test. La validation selon les normes ISO 9283 et ISO/TS 15066 requiert en outre une métrologie coûteuse que de nombreuses PME doivent externaliser.[3]Organisation internationale de normalisation, "ISO/TS 15066," iso.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Robotique Industrielle

Par type de robot :

les cobots défient la domination des robots articulésLes unités articulées ont conservé 62,52 % de la part du marché de la robotique industrielle en 2025, reflétant leur polyvalence dans le soudage, la peinture et la palettisation. Leur domination se maintient dans l'automobile et la machinerie, mais les robots collaboratifs les surpassent avec un TCAC de 12,92 % jusqu'en 2031, les usines privilégiant des cellules conviviales qui se redéploient sans clôture. Les déploiements de cobots ont progressé dans la prise et le dépose tardive et l'assemblage en petites séries, où une reprogrammation rapide réduit les changements de série à moins de 20 minutes. Les machines cartésiennes et à portique restent importantes pour les panneaux aérospatiaux surdimensionnés et l'installation de pare-brise, tandis que les variantes SCARA et delta protègent leurs niches dans l'électronique et le tri alimentaire grâce à des cycles inférieurs à 0,4 seconde. Les unités cylindriques conservent une position déclinante dans la desserte de machines héritées car les modèles articulés atteignent désormais la même portée à des prix similaires.

Le GoFa d'ABB combine des charges utiles de 12 kilogrammes avec une vitesse de 2,2 m/s, chevauchant les performances articulées à portée intermédiaire. La série HC de Yaskawa intègre des capteurs de vision et de force qui nécessitaient auparavant des kits tiers. Comme la norme ISO/TS 15066 plafonne la force de contact, le logiciel joue un rôle prépondérant, distinguant les fournisseurs capables d'ajuster les limites dynamiques des articulations pour concilier sécurité et débit. Sur la période de prévision, les cobots devraient s'infiltrer dans 35 % des cellules en construction neuve, notamment dans l'assemblage final électronique et le conditionnement de dispositifs médicaux où les gammes de produits quotidiennes oscillent fortement. Pendant ce temps, les robots articulés établis continuent de dominer le soudage lourd et les cabines de peinture en raison des exigences de charge utile et d'antidéflagrance.

Par capacité de charge utile :

les robots légers gagnent du terrainLes machines de gamme intermédiaire de 16 à 225 kilogrammes représentaient 49,54 % des expéditions de 2025, en raison des tâches omniprésentes de carrosserie en blanc dans l'automobile. Néanmoins, les modèles de moins de 15 kilogrammes enregistrent un TCAC de 13,72 % jusqu'en 2031, traduisant des servomoteurs miniaturisés en bras élancés adaptés aux lignes électroniques et pharmaceutiques encombrées. Les modèles collaboratifs dominent cette catégorie de poids, captant 68 % des unités car la norme ISO/TS 15066 autorise le fonctionnement sans cage lorsque les forces restent inférieures à 150 newtons. La demande s'accélère avec les volumes de smartphones et d'objets connectés, pour lesquels une répétabilité de ±0,01 millimètre est obligatoire. La tranche 226-500 kilogrammes sert au levage de châssis et à l'outillage aérospatial ; au-delà de 500 kilogrammes, les robots restent de niche mais indispensables pour la desserte de presses et la manutention de pales d'éoliennes dont les charges dépassent une tonne métrique.

L'assemblage électronique a généré 58 % de la demande en robots légers en 2025, porté par des cycles de placement inférieurs à une seconde. La manutention de flacons pharmaceutiques spécifie des variantes en acier inoxydable dans la plage de 5 à 10 kilogrammes pour respecter les règles de salle blanche de classe 5 ISO 14644. Les lignes de modules de batteries adoptent des robots de 50 à 100 kilogrammes capables d'un serrage de boulons à 0,05 millimètre pour prévenir les risques d'emballement thermique. Les transformateurs alimentaires préfèrent les bras delta de moins de 3 kilogrammes pour plus de 200 prises par minute, tirant parti des boîtiers IP65 contre les produits chimiques de nettoyage. Les bras lourds de plus de 500 kilogrammes devraient perdre des parts de marché à mesure que les intégrateurs leur substituent des grappes d'unités de gamme intermédiaire synchronisées qui simplifient la maintenance et les pièces de rechange.

Par application :

le contrôle qualité s'accélèreLa manutention et l'emballage représentaient 31,44 % du chiffre d'affaires 2025, les robots palettisant, emballant en caisses et navettant des marchandises dans les lignes logistiques et grand public. Malgré cette échelle, le contrôle qualité affiche le TCAC le plus rapide à 13,02 % jusqu'en 2031, car la vision par apprentissage profond détecte désormais des défauts de surface au niveau du micron à des cadences de 600 pièces par minute sans fatigue de l'opérateur. Le soudage et le brasage représentent encore 24 % des installations, renforcés par le suivi adaptatif des cordons qui réduit les retouches de 14 %. L'assemblage et la distribution revendiquent 19 % de part, où les cobots réduisent les changements de série de plusieurs heures à quelques minutes lors des productions à forte variété. La desserte de machines automatise le chargement des centres d'usinage à commande numérique, et les robots de peinture maintiennent une épaisseur de film de ±5 micromètres sur les coques profilées.

À l'avenir, les scanners 3D et les caméras hyperspectrales étendront l'inspection aux plaquettes de semi-conducteurs et aux fermetures pharmaceutiques avec des taux de faux positifs inférieurs à 0,8 %. Le Fraunhofer IPA prévoit que l'analytique qualité pilotée par l'IA pourrait réduire de moitié les échappées d'audit final d'ici 2030. Les cellules de soudage intègrent une triangulation laser qui corrige automatiquement la position de la torche à 0,1 millimètre près pour les cadres de camions en tôle épaisse. Sur les lignes d'emballage, les bras delta couplés à la vision trient les confiseries à 300 cycles par minute, assurant un flux continu correspondant aux fours en amont. Dans l'assemblage à forte variété, le retour d'effort force-couple permet une insertion précise de connecteurs à emmanchement sans endommager les pièces.

Par secteur d'utilisation final :

le pharmaceutique dépasse l'automobileL'automobile a conservé 35,86 % de la taille du marché de la robotique industrielle en 2025, soutenu par un soudage, une peinture et un assemblage final intensifs. Pourtant, les produits pharmaceutiques et la santé affichent le TCAC de tête à 13,52 % alors que la préparation stérile et la médecine personnalisée migrent des lignes robotiques par lots vers des lignes continues. L'électrique et l'électronique représentaient 22 % des installations, portés par le conditionnement de semi-conducteurs et l'assemblage de smartphones, où la tolérance de placement se resserre à ±0,02 millimètre. Les lignes agroalimentaires ont capté 11 %, adoptant des bras delta IP65 pour respecter les règles sanitaires et maintenir 250 prises par minute en ensachage.

Les salles blanches pharmaceutiques exigent des bras en acier inoxydable et une journalisation des données conforme à la FDA qui augmente le prix unitaire de 40 à 60 % par rapport aux robots à usage général. L'électrification automobile requiert une précision de positionnement de 0,05 millimètre lors de l'empilement des cellules lithium-ion pour prévenir les emballements. La miniaturisation de l'électronique pousse les fournisseurs à développer une intégration de caméra sous-pixel et un contrôle de force en boucle fermée. Les transformateurs alimentaires continuent de remplacer l'emballage en caisses manuel par des cellules cobots compactes qui se redéploient entre les références chaque jour. Les matériaux de construction, le caoutchouc et l'optique détenaient conjointement 7 % de la demande 2025, restant de niche en raison d'outillages spécialisés et de volumes adressables plus faibles.

Analyse géographique

Marché de la Robotique Industrielle en Asie-Pacifique

L'Asie-Pacifique a généré 44,36 % des revenus de 2025, portée par les fabricants nationaux chinois qui captent 52 % des installations locales dans le cadre de programmes de subventions couvrant jusqu'à 40 % des coûts des robots. Le Japon a atteint une densité de 399 unités pour 10 000 travailleurs, la plus élevée au monde, l'automatisation compensant la réduction de la main-d'œuvre. L'incitation liée à la production en Inde verse des remises de 4 à 6 % conditionnées à des gains de productivité, incitant les usines de smartphones et d'appareils électroménagers à intégrer des cobots légers.

Marché de la Robotique Industrielle en Amérique du Nord

L'Amérique du Nord a représenté 26 % du marché de la robotique industrielle en 2025, les usines des États-Unis absorbant 78 % des expéditions régionales, les subventions du CHIPS Act et les pressions tarifaires incitant les fabricants locaux de tranches de silicium et les usines de véhicules électriques à s'équiper. L'afflux de délocalisation de proximité de 28 milliards USD au Mexique repose sur des unités articulées pour satisfaire les seuils de l'ACEUM tout en maintenant des avantages en termes de coûts. Le Fonds stratégique pour l'innovation du Canada réserve 2,1 milliards CAD à la fabrication avancée, exigeant l'intégration de cobots dans les lignes de production de batteries.

Marché de la Robotique Industrielle en Europe

L'Europe a représenté 21 % des revenus mondiaux en 2025, portée par l'Allemagne, qui a enregistré 38 % des installations continentales grâce au remboursement Digital Now. L'Italie et la France suivent, où les structures salariales maintiennent les délais de retour sur investissement en dessous de 20 mois. La réglementation croissante en matière de cybersécurité, notamment les mandats ISO/IEC 62443, contraint les acheteurs à privilégier les fournisseurs dotés de contrôleurs renforcés, ce qui élève indirectement les coûts de changement de fournisseur.

Marché de la Robotique Industrielle au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient, bien qu'il ne représente que 4 % de la valeur de 2025, affiche le CAGR le plus élevé à 12,22 %, la Vision 2030 de l'Arabie saoudite investissant 3,2 billions USD dans des capacités hors pétrole et les Émirats arabes unis imposant une production localisée à hauteur de 50 % d'ici 2031. Les zones industrielles gouvernementales proposent des prêts sans intérêt pour l'automatisation, rendant les robots compétitifs en termes de coûts par rapport à la main-d'œuvre immigrée. L'Amérique du Sud et l'Afrique ont conjointement représenté 9 % en 2025 ; l'adoption reste freinée par des modèles de financement exigeant des acomptes de 40 à 50 % et des réseaux d'intégrateurs peu denses. Néanmoins, les projets pilotes dans le secteur du lithium chilien et de l'agro-industrie brésilienne signalent une demande naissante pour des variantes résistantes au lavage et à forte capacité de charge.

Paysage réglementaire

Les fournisseurs de robots industriels et les utilisateurs finaux doivent naviguer dans un ensemble de règles de sécurité et de cyberconformité de plus en plus strict, qui lie de manière croissante la sécurité des produits machines aux capacités connectées. Dans l'Union européenne, le règlement machines (UE) 2023/1230 doit s'appliquer à partir du 20 janvier 2027, remplaçant la directive machines 2006/42/CE et ajoutant des dispositions relatives aux équipements connectés à l'IoT et aux fonctionnalités d'autonomie.

Pour les robots industriels utilisés avec des logiciels à plus haute autonomie, la conformité est également façonnée par la loi européenne sur l'IA (règlement (UE) 2024/1689), qui crée des exigences de double conformité lorsque des fonctions d'IA à haut risque sont présentes. À l'échelle mondiale, les référentiels de sécurité s'appuient sur les normes ISO 10218-1:2025 et ISO 10218-2:2025 (en vigueur depuis le 1er avril 2025). Celles-ci intègrent des considérations relatives aux applications collaboratives que de nombreux acheteurs traitaient auparavant via la norme ISO/TS 15066, et elles renforcent les exigences en matière de sécurité fonctionnelle et de cybersécurité pour les cellules connectées modernes.

Analyse de la chaîne de valeur

La chaîne de valeur de la robotique industrielle s'étend des composants essentiels en amont, notamment les contrôleurs, les servomoteurs et moteurs, les encodeurs et les réducteurs de précision tels que les entraînements harmoniques, jusqu'à la fabrication du corps du robot en midstream et l'intégration du contrôleur. En aval, l'intégration système et la mise en service soutiennent des processus spécifiques à chaque usine. À mesure que les contrôleurs de robots intègrent davantage de calcul en périphérie, de vision et de connectivité, une part croissante de la différenciation et de la création de valeur se déplace vers les couches logicielles telles que la perception, la planification de mouvement, l'interopérabilité compatible OPC UA, les jumeaux numériques et la maintenance prédictive, tandis que les intégrateurs traduisent ces capacités en cellules validées et prêtes à l'application.

La disponibilité des composants physiques reste une contrainte pour la montée en échelle. Début 2026, les délais de livraison de certains sous-ensembles mécaniques, notamment les ensembles d'engrenages de précision et les actionneurs, se sont allongés à environ 14 mois dans certaines chaînes d'approvisionnement. Cela a contribué à des glissements de calendrier de plusieurs mois pour les utilisateurs finaux et a encouragé les fabricants d'équipement d'origine et les intégrateurs à diversifier leurs sources et à régionaliser leurs achats. En aval, la capacité d'intégration et de validation, y compris la vérification de sécurité pour le fonctionnement collaboratif et le renforcement de la cybersécurité pour les cellules connectées, continue d'agir comme un goulot d'étranglement pratique, augmentant l'importance stratégique des réseaux d'intégrateurs et des chaînes d'outils de déploiement standardisées proposées par les principaux fournisseurs.

Paysage concurrentiel

Les cinq premiers fournisseurs (FANUC, ABB, Yaskawa, KUKA et Mitsubishi Electric) détenaient collectivement 38 % des expéditions 2025. La pression sur les prix s'intensifie alors que les fournisseurs chinois proposent du matériel et des cellules clés en main 30 à 40 % moins chers, remportant 52 % du volume continental mais peinant à reproduire leurs réseaux de service à l'étranger. Les acteurs établis répondent en intégrant la vision, la planification de mouvement par IA et l'analytique en périphérie dans leurs contrôleurs, mettant en avant les économies sur le cycle de vie plutôt que le prix initial.

Les dépôts de brevets ont atteint 12 400 en 2024 ; 34 % portent sur la planification de mouvement par IA, tandis que 28 % traitent de la sécurité homme-robot selon la norme ISO/TS 15066. Cette orientation logicielle élève les barrières pour les nouveaux entrants axés uniquement sur le matériel. La validation ISO/TS 15066 seule peut ajouter entre 180 000 et 320 000 USD et jusqu'à 14 mois, consolidant les délais des acteurs établis. Les offres de robotique en tant que service de Universal Robots et Techman réduisent les barrières en capital pour les acheteurs plus modestes, alignant le coût sur les budgets OPEX mensuels.

L'expansion sectorielle se poursuit. ABB construit une extension de 180 millions USD à Shanghai pour tripler sa capacité de cobots destinés à l'électronique et au pharmaceutique, dont la mise en service est prévue au troisième trimestre 2026. FANUC s'associe à Siemens Industrial Edge pour l'analytique en temps réel, tandis que l'acquisition de Veltec par Yaskawa renforce sa portée de service en Europe. Le contrat de 230 millions USD de KUKA avec Tesla illustre l'intégration verticale dans les chaînes de valeur des véhicules électriques. Face aux pics de prix des terres rares, le nouveau centre de R&D de Mitsubishi Electric au Japon poursuit des conceptions de servomoteurs minimisant la dépendance au néodyme.

Leaders du secteur de la robotique industrielle

ABB Ltd.

FANUC Corporation

Yaskawa Electric Corp.

KUKA AG

Mitsubishi Electric Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Robotique Industrielle

- ABB Ltd.

- FANUC Corporation

- Yaskawa Electric Corp.

- KUKA AG

- Mitsubishi Electric Corp.

- Kawasaki Heavy Industries (Robotics)

- DENSO Corporation

- Omron Corporation

- Panasonic Corp.

- Epson Robots

- Staubli Robotics

- Comau S.p.A.

- Yamaha Robotics

- Universal Robots (Teradyne)

- Nachi-Fujikoshi Corp.

- Techman Robot Inc.

- Siasun Robot and Automation

- Doosan Robotics

- Hanwha Robotics

Lire l'Analyse des Entreprises du Marché de la Robotique Industrielle

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité évident consiste à réduire la friction de déploiement pour les usines à forte diversité de production, où les pénuries de talents en intégration et le temps de mise en service peuvent freiner l'adoption. Les initiatives des fournisseurs vers un fonctionnement assisté par l'IA et des chaînes d'outils d'ingénierie numérique standardisées répondent à cet espace inexploité. Par exemple, la collaboration de FANUC avec Google en mai 2026 se concentre sur des concepts d'IA physique visant à réduire l'effort nécessaire pour faire agir les robots selon des intentions de plus haut niveau, tandis que l'investissement d'ABB dans la plateforme OmniCore et la transition de contrôleur, avec l'IRC5 dont l'abandon progressif est prévu pour juin 2026, s'aligne sur l'adoption plus large de l'analytique en périphérie, de la vision et de la connectivité cloud dans les cellules industrielles.

Les programmes régionaux et les extensions d'usines créent également des poches de demande identifiables où les robots industriels peuvent être conçus autour de contraintes de conformité, de traçabilité et de salle blanche plutôt que pour une manutention généralisée. Aux États-Unis, le CHIPS and Science Act, avec 11 milliards de dollars orientés vers la main-d'œuvre des semi-conducteurs et l'automatisation en salle blanche, ainsi que l'impact continu des droits de douane de la Section 301 jusqu'en 2026, soutiennent des programmes d'automatisation localisés. En Allemagne, le fonds Digital Now (500 millions d'euros par an jusqu'en 2027) lie le remboursement à l'interopérabilité Industrie 4.0. En Asie-Pacifique, le financement de « Made in China 2025 » pour la robotique jusqu'en 2026 et les règles de contenu local continuent de favoriser les fournisseurs capables de qualifier des piles de composants locaux et des partenaires d'intégration, créant une marge commerciale pour des extensions de capacité de fabrication localisée, telles que l'extension d'ABB à Shanghai pour les robots collaboratifs, dont la mise en service est prévue au T3 2026.

Développements Récents de l'Industrie sur le Marché de la Robotique Industrielle

- Mai 2026 : FANUC a annoncé une collaboration stratégique avec Google pour faire progresser l'IA physique dans les systèmes robotiques, notamment l'utilisation d'agents d'IA Google pour piloter les robots. Cette initiative renforce le déplacement de l'avantage concurrentiel vers les couches logicielles et d'autonomie qui raccourcissent les cycles de programmation et améliorent la flexibilité dans la production à forte diversité.

- Mars 2026 : FANUC America a annoncé un investissement de 90 millions de dollars pour construire une installation de 840 000 pieds carrés dans le Michigan afin d'étendre la capacité de fabrication de robots basée aux États-Unis. Cette expansion soutient la localisation de l'approvisionnement dans une période de demande tirée par la relocalisation et aide à atténuer le risque de livraison lorsque les délais de composants et les frictions commerciales perturbent les calendriers de projet.

- Juin 2024 : ABB a lancé la plateforme de contrôle robotique OmniCore suite à un investissement de 170 millions de dollars, visant une intégration plus étroite de l'IA, des capteurs, du cloud et de l'informatique en périphérie. ABB a également fixé un calendrier de transition dans lequel le contrôleur IRC5 doit être progressivement abandonné d'ici juin 2026, encourageant les clients et les intégrateurs à standardiser sur la nouvelle pile de contrôle pour les futures mises à niveau de cellules.

Marché de la Robotique Industrielle Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus provenant des robots industriels nouvellement fabriqués utilisés dans des environnements d'usine et d'entrepôt, y compris l'unité robotique, son contrôleur natif et le matériel d'intégration standard nécessaire au fonctionnement du système.

Exclusions du périmètre : Nous excluons les robots de service, les pièces de rechange après-vente et les contrats de maintenance étendue qui se situent hors des ventes de nouveaux systèmes robotiques.

Aperçu de la segmentation

- Par type de robot

- Robots articulés

- Robots SCARA

- Robots cartésiens / à portique

- Robots parallèles / delta

- Robots cylindriques

- Robots collaboratifs (cobots)

- Par capacité de charge utile

- ≤15 kg

- 16-225 kg

- 226-500 kg

- Au-dessus de 500 kg

- Par application

- Manutention et emballage

- Soudage et brasage

- Assemblage et distribution

- Desserte de machines et centres d'usinage à commande numérique

- Peinture et revêtement

- Contrôle qualité

- Par secteur d'utilisation final

- Automobile

- Électrique et électronique

- Agroalimentaire

- Machinerie et métaux

- Produits pharmaceutiques et santé

- Matériaux de construction

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et construire la série de données initiale qui est ensuite soumise à des tests de pression lors des entretiens. Nous avons extrait des indicateurs tels que la production industrielle et manufacturière, les flux commerciaux des catégories d'automatisation et de machines, ainsi que les signaux de coût du travail ou de productivité qui aident à expliquer les cycles de rentabilité de l'automatisation.

Les sources publiques et officielles utilisées comprennent les publications de la Fédération internationale de robotique, les indicateurs manufacturiers de la Banque mondiale et de l'OCDE, les statistiques commerciales d'UN Comtrade, les séries de productivité et de salaires du US Bureau of Labor Statistics, et les données de production industrielle d'Eurostat. Nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs et la couverture médiatique crédible pour comprendre les extensions de capacité, les thèmes de dépenses en automatisation d'usine et la demande par secteur d'utilisation finale. Le cas échéant, des abonnements payants ont été utilisés pour les données financières et de renseignement des entreprises, les vérifications de bases de brevets et la visibilité commerciale au niveau des expéditions afin de valider des volumes et des tarifications directionnellement cohérents. Les sources énumérées ici ne sont qu'illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la part des dépenses d'automatisation qui se traduit en revenus de systèmes robotiques industriels, et sur la façon dont les prix et les délais de livraison évoluent lorsque la demande change. Nous avons échangé avec un mélange d'acteurs de l'écosystème robotique et de grands intervenants côté utilisateurs à travers l'Asie-Pacifique, l'EMEA et les Amériques pour confirmer les moteurs d'adoption, les modèles de commande typiques et le réalisme des hypothèses de prévision utilisées dans le modèle.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Cadres dirigeants : 14 % | Asie-Pacifique : 46 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 35 % |

| Acteurs plus petits : 18 % | Managers : 52 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement a été établi à l'aide d'une reconstruction descendante de la demande, où l'activité industrielle et l'intensité d'automatisation sont traduites en revenus annuels de systèmes robotiques par région. Pour maintenir le modèle ancré dans la réalité, nous avons ensuite utilisé des approximations ascendantes sélectives, telles que des fourchettes de prix de vente moyens échantillonnés multipliées par des volumes d'expédition implicites, et des vérifications croisées par rapport aux répartitions de revenus des fournisseurs. Cela a permis d'ajuster les totaux lorsque la première estimation semblait trop élevée ou trop basse.

Les principales données utilisées (à titre illustratif) comprenaient les volumes annuels d'installation de robots industriels et les signaux de parc installé, la production manufacturière et les cycles de dépenses d'investissement dans les industries à forte intensité robotique, les tendances de densité robotique et de pénétration de l'automatisation, l'évolution du prix moyen des systèmes selon la charge utile et le mix d'applications, ainsi que la direction des délais de livraison et des arriérés pour dater la reconnaissance des revenus. Lorsque la série de données d'un pays ou d'un secteur était limitée, nous avons combléles écarts à l'aide d'indicateurs proxy tels que la croissance de la production industrielle et l'intensité des importations, puis revalidé la trajectoire implicite par des entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée car le marché est sensible aux cycles macroéconomiques et aux sauts discrets d'adoption. La trajectoire finale a été ancrée sur un consensus d'experts concernant des variables telles que les perspectives d'investissement en usine, les plans de production électronique et automobile, et la normalisation attendue des prix.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les tendances d'installation, la direction de la production manufacturière et la fourchette implicite de prix par système, afin de garantir que le résultat reste réaliste. Les écarts importants ont déclenché une deuxième passe sur les hypothèses, suivie d'examens par des analystes axés sur l'économie unitaire, le mix régional et la question de savoir si la courbe d'adoption correspond à ce que rapportent les praticiens.

Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des retournements de demande brusques, des changements majeurs de politique affectant la fabrication, ou des changements soudains des délais de commande. Avant la livraison, nous effectuons une passe de mise à jour finale afin que les chiffres publiés reflètent les derniers indicateurs disponibles et les retours d'entretiens.

Taille du marché de la robotique industrielle selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la robotique industrielle correspondent souvent mal les unes aux autres car les périmètres ne sont pas cohérents, même lorsque les titres semblent similaires. Les plus grandes différences proviennent généralement de ce qui est comptabilisé comme revenu de marché, du moment de la conversion de devise, et du fait que l'estimation soit liée aux réalités d'expédition et d'installation ou reste purement basée sur un modèle.

Les principaux facteurs d'écart sur ce marché sont le traitement de l'intégration et des périphériques, le fait que les logiciels et services soient regroupés ou non dans la même valeur, et la rapidité avec laquelle les prix sont supposés évoluer à mesure que les volumes augmentent. En suivant les volumes d'installation, les fourchettes de prix et les signaux d'arriérés, Mordor Intelligence maintient la valeur de 2026 liée aux revenus des nouveaux systèmes robotiques industriels (unité robotique plus contrôleur natif plus matériel d'intégration standard) et évite d'y intégrer la robotique de service ou la maintenance à longue traîne qui peuvent gonfler les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 54,28 milliards de dollars (2026) | |

| Association industrielle A | 50,00 milliards de dollars (2025) | Ce chiffre est présenté comme le chiffre d'affaires global de la robotique et peut inclure les logiciels et les périphériques au-delà des ventes de systèmes robotiques industriels, et il utilise également une année différente qui modifie le calendrier de tarification et de conversion de devise. |

| Revue commerciale B | 62,40 milliards de dollars (2026) | Cette estimation semble inclure un périmètre de système livré plus large en regroupant davantage de contenu d'intégration et de services connexes, et la progression des prix est souvent traitée de manière plus agressive lorsque les volumes augmentent. |

L'écart entre les sources s'explique principalement par le périmètre et le calendrier, et non par un désaccord sur la croissance des robots dans les usines. Lorsque le décompte se limite aux revenus des nouveaux systèmes robotiques industriels et est vérifié par rapport aux signaux d'installation et de prix, la taille obtenue devient plus facile à reproduire et à mettre à jour à mesure que les conditions de la demande évoluent.

Questions clés auxquelles le rapport répond

À quel rythme le marché de la robotique industrielle devrait-il croître entre 2026 et 2031 ?

Le secteur devrait se développer à un TCAC de 11,7 %, portant le chiffre d'affaires de 54,28 milliards USD en 2026 à 94,38 milliards USD d'ici 2031.

Quelle catégorie de robots gagne des parts de marché le plus rapidement ?

Les robots collaboratifs mènent la croissance, affichant un TCAC de 12,92 % alors que les fabricants privilégient des cellules flexibles sans clôture.

Qu'est-ce qui stimule les dépenses en robotique en Amérique du Nord ?

Le financement de la loi CHIPS, les droits de douane de la section 301 et les investissements dans les batteries de véhicules électriques encouragent la relocalisation et accélèrent les déploiements d'automatisation.

Pourquoi les robots légers sont-ils importants dans l'électronique et le pharmaceutique ?

Les modèles de moins de 15 kilogrammes s'adaptent aux espaces restreints des salles blanches, atteignent une précision de ±0,01 millimètre et peuvent fonctionner sans clôture de sécurité aux côtés des techniciens.

Comment les subventions gouvernementales influencent-elles l'adoption ?

Les programmes en Chine, en Allemagne, en Corée du Sud et aux États-Unis remboursent jusqu'à 50 % des coûts d'automatisation éligibles, réduisant considérablement les délais de retour sur investissement.

Quels défis les petits fabricants rencontrent-ils lors de l'adoption de robots ?

Les coûts initiaux élevés et la disponibilité limitée des intégrateurs prolongent le retour sur investissement au-delà de 24 mois, bien que la robotique en tant que service et l'amortissement accéléré atténuent certains obstacles.

Dernière mise à jour de la page le: