Taille et Part du Marché des Systèmes Robotiques Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

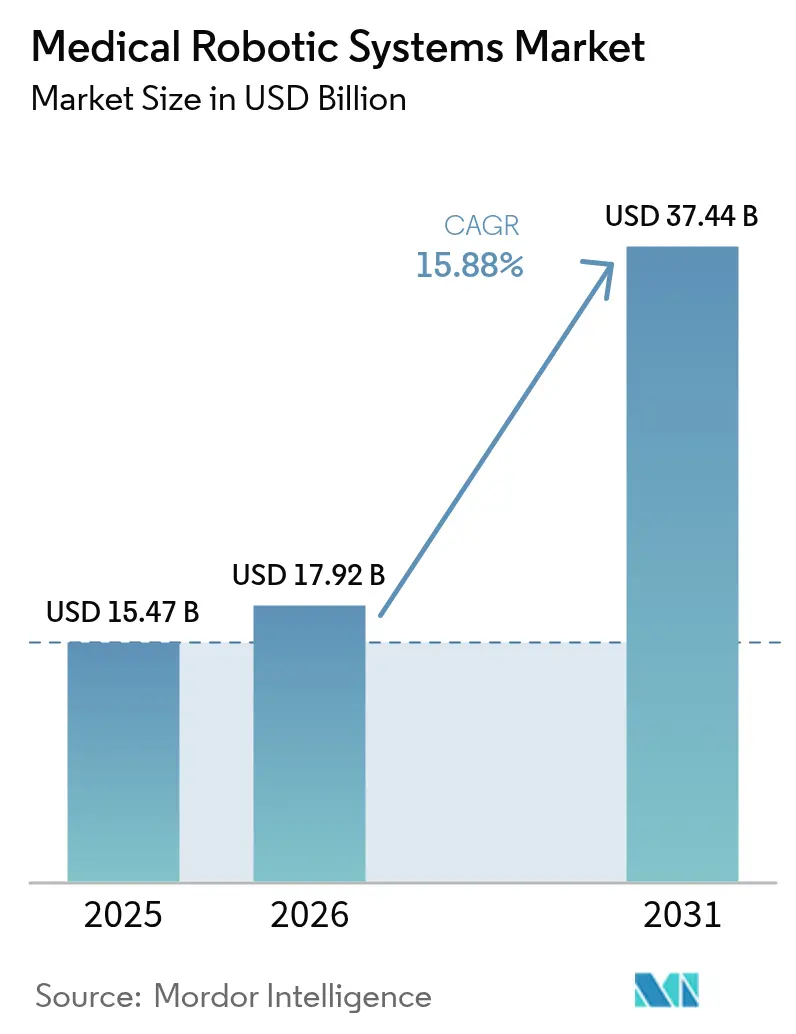

| Taille du Marché (2026) | 17.92 Milliards de dollars |

| Taille du Marché (2031) | 37.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes Robotiques Médicaux par Mordor Intelligence

La taille du marché des systèmes robotiques médicaux devrait croître de 15,47 milliards USD en 2025 à 17,92 milliards USD en 2026 et devrait atteindre 37,44 milliards USD d'ici 2031, à un TCAC de 15,88 % sur la période 2026-2031. La convergence croissante entre l'intelligence artificielle et l'ingénierie de précision, le financement par abonnement qui supprime les barrières en capital, et les politiques réglementaires favorisant les solutions automatisées constituent des accélérateurs clés. Les volumes de procédures augmentent le plus rapidement dans les centres de chirurgie ambulatoire aux États-Unis et en Europe, tandis que les hôpitaux de niveau 3 en Chine déploient des plateformes axées sur l'oncologie pour réduire les files d'attente de traitement du cancer. L'Amérique du Nord maintient son leadership grâce à des remboursements favorables, tandis que la région Asie-Pacifique enregistre la courbe de croissance la plus forte à mesure que les programmes de rééducation financés par les gouvernements élargissent l'accès. Le positionnement concurrentiel repose sur la base installée, les preuves cliniques et la capacité à envelopper le matériel dans des contrats de service axés sur les données qui sécurisent des revenus récurrents.

Principaux Enseignements du Rapport

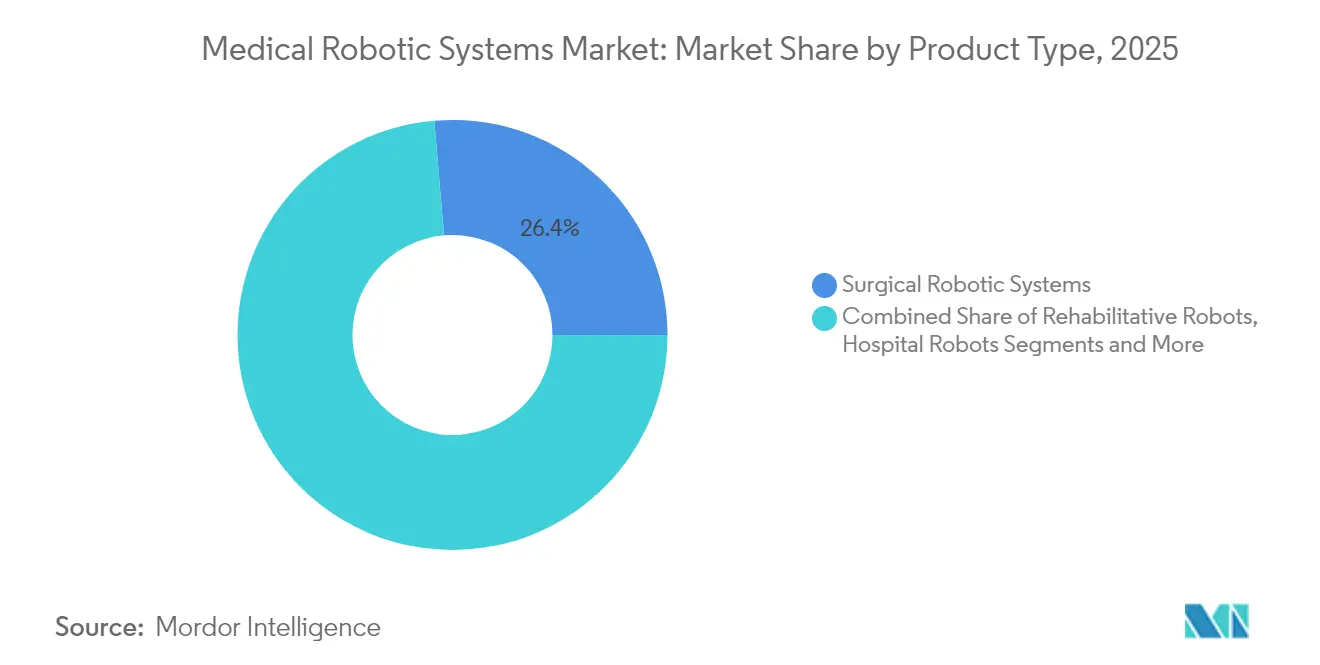

- Par type de produit, les systèmes robotiques chirurgicaux ont dominé le marché des systèmes robotiques médicaux avec une part de 26,35 % en 2025 ; les robots exosquelettes et de rééducation devraient se développer à un TCAC de 18,48 % jusqu'en 2031.

- Par composant, les instruments et accessoires ont représenté 50,35 % de la taille du marché des systèmes robotiques médicaux en 2025, tandis que le segment des services devrait afficher le TCAC le plus rapide de 18,3 % jusqu'en 2031.

- Par application, la chirurgie générale a représenté 29,15 % de la taille du marché des systèmes robotiques médicaux en 2025 ; cependant, les applications en neurologie devraient progresser à un TCAC de 18,1 % jusqu'en 2031.

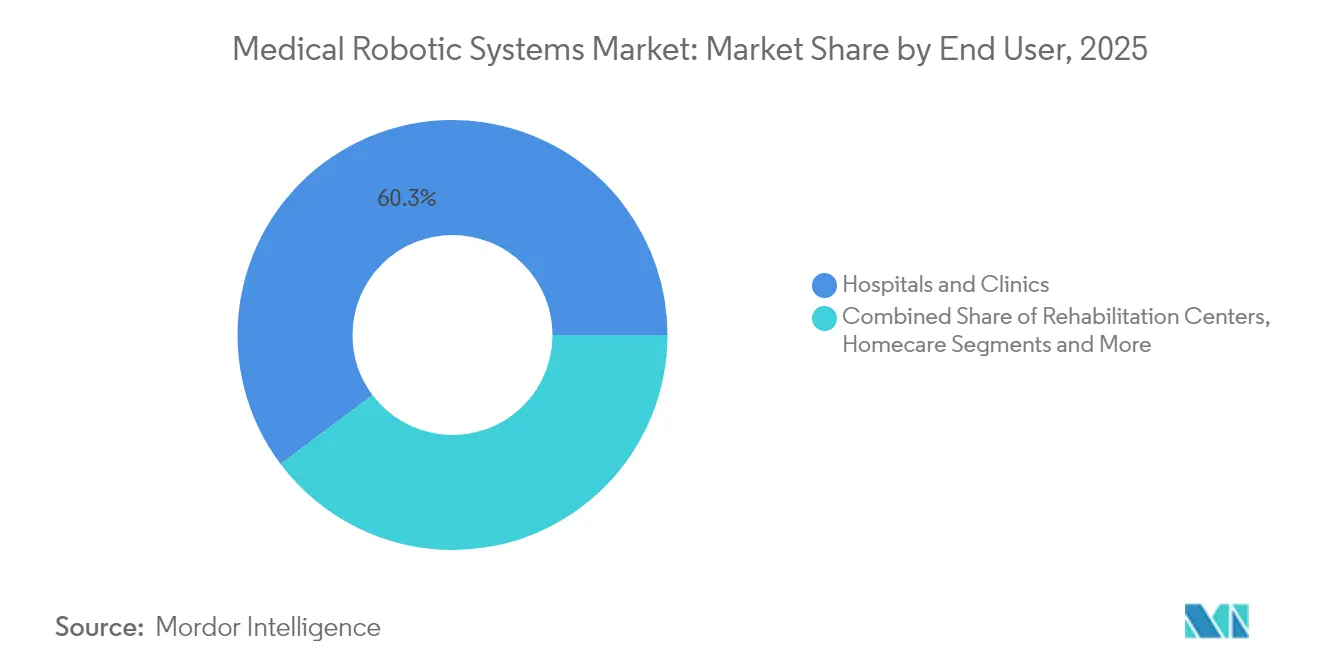

- Par utilisateur final, les hôpitaux et cliniques ont détenu 60,25 % de la part du marché des systèmes robotiques médicaux en 2025, tandis que les centres de chirurgie ambulatoire devraient enregistrer le TCAC le plus élevé de 18,05 % jusqu'en 2031.

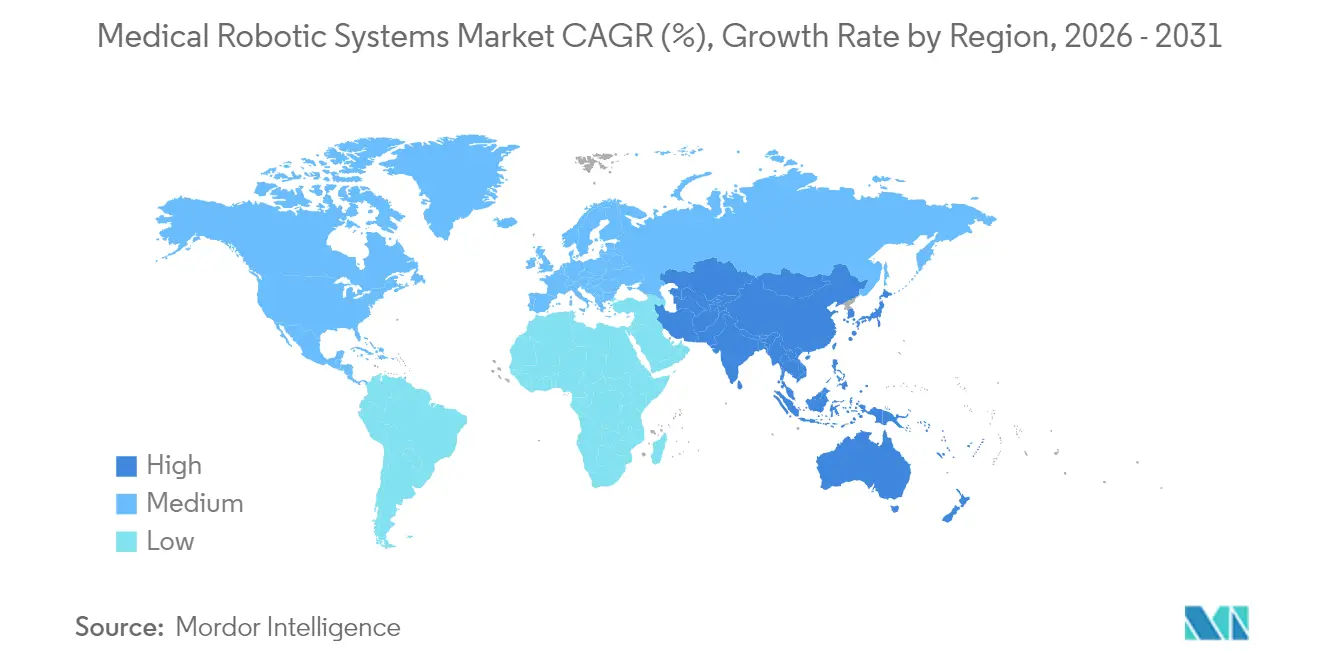

- Par région, l'Amérique du Nord devrait détenir une part de revenus de 35,45 % en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 17,6 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes Robotiques Médicaux

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Adoption Accélérée des Centres de Chirurgie Robotique Ambulatoire aux États-Unis et en Europe | +2.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Forte Augmentation des Procédures Robotiques Axées sur l'Oncologie dans les Hôpitaux de Niveau 3 en Chine | +2.1% | Chine, avec répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Politiques de Volume Minimum Obligatoire en Allemagne Poussant les Hôpitaux vers les Systèmes Robotiques | +1.4% | Allemagne, en expansion vers l'Union Européenne | Long terme (≥ 4 ans) |

| Émergence de Modèles Économiques par Abonnement et Location Réduisant les CAPEX Initiaux | +3.2% | Mondial, gains précoces sur les marchés émergents | Moyen terme (2-4 ans) |

| Intégration de l'Imagerie Peropératoire Alimentée par l'IA Favorisant la Précision en Neurochirurgie | +2.5% | Mondial, concentré sur les marchés développés | Long terme (≥ 4 ans) |

| Programmes de Robotique de Rééducation Financés par les Gouvernements pour Répondre au Fardeau des AVC | +1.7% | Japon et Corée du Sud, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée des Centres de Chirurgie Robotique Ambulatoire aux États-Unis et en Europe

Les établissements de chirurgie ambulatoire réduisent les coûts des procédures de 30 à 40 % par rapport aux environnements hospitaliers tout en maintenant des résultats cliniques équivalents, un différentiel qui incite les payeurs à orienter les cas appropriés vers des parcours en ambulatoire. Les mises à jour de paiement de Medicare pour 2025 continuent d'élargir la liste des procédures éligibles aux centres de chirurgie ambulatoire, et les assureurs privés déploient des paiements groupés qui récompensent les centres à fort débit. Les systèmes européens emboîtent le pas ; l'Allemagne lie le financement hospitalier à des seuils de volume de procédures, incitant les réseaux régionaux à mutualiser les actifs robotiques pour maintenir les cas complexes en local.[1]Intuitive Surgical, "Intuitive annonce ses résultats financiers du quatrième trimestre et de l'année complète 2024," investor.intuitive.com

Forte Augmentation des Procédures Robotiques Axées sur l'Oncologie dans les Hôpitaux de Niveau 3 en Chine

La Commission nationale de la santé de Chine fait de plus en plus référence à la résection assistée par robot dans ses protocoles oncologiques, stimulant les achats parmi les centres de référence provinciaux qui manquaient traditionnellement de budgets d'investissement. Les hôpitaux utilisent la robotique pour recruter des chirurgiens de premier plan issus des villes de niveau 1 et pour standardiser les résultats au sein de vastes réseaux. Les fournisseurs nationaux entrent sur le marché avec des systèmes à prix plus bas, comprimant les coûts d'acquisition et accélérant la pénétration au-delà des objectifs de l'État.

Politiques de Volume Minimum Obligatoire en Allemagne Poussant les Hôpitaux vers les Systèmes Robotiques pour les Chirurgies Complexes

En Allemagne, les réglementations de volume minimum obligatoire stimulent l'essor des systèmes robotiques pour les chirurgies complexes. Ces réglementations exigent que les hôpitaux réalisent un nombre spécifié d'interventions chirurgicales particulières, telles que les procédures pancréatiques et œsophagiennes, annuellement pour maintenir leur accréditation. En améliorant la précision chirurgicale et en réduisant la variabilité, les systèmes robotiques permettent aux hôpitaux de satisfaire à ces exigences strictes. En conséquence, les hôpitaux canalisent leurs investissements vers des plateformes robotiques, non seulement pour centraliser les chirurgies spécialisées, mais aussi pour attirer et retenir des chirurgiens de premier rang qui privilégient les technologies avancées. De plus, ces systèmes robotiques aident les réseaux hospitaliers multi-sites en standardisant les flux de travail et en favorisant les initiatives chirurgicales collaboratives. En réponse, les fournisseurs mettent en avant l'Allemagne comme un marché pivot, introduisant des innovations telles que des systèmes robotiques multi-ports, mono-port et intégrant l'imagerie. En mettant l'accent sur le respect des volumes procéduraux minimaux, les hôpitaux intensifient la formation en robotique, adoptent des flux de travail pilotés par l'IA et améliorent la documentation pour assurer la conformité. De plus, la position réglementaire de l'Allemagne résonne auprès des nations voisines de l'Union Européenne, dont beaucoup envisagent des normes de qualité similaires basées sur le volume, consolidant le rôle de l'Allemagne en tant que précurseur dans le paysage de la chirurgie robotique en Europe.

Émergence de Modèles Économiques par Abonnement et Location Réduisant les CAPEX Initiaux sur les Marchés à Revenus Intermédiaires

La robotique en tant que service convertit les achats en capital importants en frais mensuels prévisibles qui regroupent le matériel, les instruments, la maintenance et la formation. Med One Group rapporte une augmentation de 40 % d'une année sur l'autre des locations de robots chirurgicaux, une tendance particulièrement visible en Amérique latine et en Asie du Sud-Est, où la capacité d'emprunt des hôpitaux est limitée. Les fabricants bénéficient de flux de revenus annuels stables tandis que les hôpitaux alignent les coûts sur l'utilisation.[2]Med One Group, "Location d'équipements médicaux — Robotique chirurgicale," medonegroup.comLes modèles par abonnement et de location stimulent l'essor de l'adoption des robots médicaux, en particulier sur les marchés à revenus intermédiaires. Ces modèles convertissent des dépenses en capital (CAPEX) importantes en dépenses opérationnelles (OPEX) gérables, facilitant l'adoption de la technologie par les hôpitaux soucieux de leur budget. Avec des options telles que des paiements mensuels prévisibles, le paiement à l'utilisation et des forfaits groupés (couvrant les services, les consommables et la formation), les hôpitaux peuvent développer leurs programmes de robotique sans les délais associés aux longs processus d'approbation des investissements. La location offre non seulement un accès aux dernières innovations robotiques, mais contourne également les préoccupations liées à la dépréciation et à l'obsolescence.

Analyse de l'Impact des Facteurs Limitants*

| FACTEURS LIMITANTS | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Accumulation Croissante des Coûts de Service Post-Garantie Dissuadant les Petits Hôpitaux | -1.8% | Mondial, concentré sur les marchés émergents | Moyen terme (2-4 ans) |

| Réglementations sur la Protection des Données Limitant l'Analytique des Robots Connectés au Cloud | -1.2% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Pénurie de Chirurgiens Robotiques Certifiés en Amérique Latine Ralentissant les Taux d'Utilisation | -0.9% | Amérique latine, avec répercussions sur les marchés émergents | Long terme (≥ 4 ans) |

| Directives Strictes de la FDA en Matière de Cybersécurité Augmentant les Coûts de Conformité pour les Nouveaux Entrants | -1.1% | Mondial, concentré sur l'entrée sur le marché américain | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accumulation Croissante des Coûts de Service Post-Garantie Dissuadant les Petits Hôpitaux

Alors que les dépenses de service post-garantie augmentent, le marché des robots médicaux fait face à un défi important, affectant particulièrement les petits hôpitaux. En règle générale, les frais de service annuels pour les systèmes chirurgicaux robotiques se situent entre 12 % et 18 % du coût initial du système. Cette charge financière récurrente s'avère insoutenable pour de nombreux établissements à volume moyen et faible. Par conséquent, les hôpitaux ruraux et de niveau 2 connaissent un arriéré croissant de maintenance différée, entraînant une augmentation des temps d'arrêt et une diminution du retour sur leurs investissements en robotique. La situation est aggravée par un accès limité à des services tiers compétitifs, des pressions inflationnistes sur les services biomédicaux et des délais de réponse lents de la part des fabricants d'équipements d'origine (OEM). Ces défis ont conduit certains hôpitaux à adopter une approche de maintenance réactive plutôt que préventive. Un tel arriéré peut entraîner une dépendance à des logiciels obsolètes, une sécurité opérationnelle compromise et des options chirurgicales limitées. Sans ingénieurs biomédicaux internes, les petits hôpitaux se retrouvent souvent fortement dépendants de techniciens OEM coûteux, ce qui intensifie leurs difficultés financières. Cet arriéré de service croissant non seulement accroît les risques médico-légaux, mais augmente également la probabilité d'annulation de procédures robotiques et entrave l'adoption de technologies émergentes, telles que la navigation guidée par l'IA. Les répercussions sont les plus prononcées dans des régions telles que l'Asie du Sud-Est, l'Europe de l'Est et l'Amérique latine, où les hôpitaux opèrent avec des marges réduites et où les volumes chirurgicaux ne justifient pas les coûts de service élevés.

Réglementations sur la Protection des Données (RGPD/HIPAA) Limitant l'Analytique des Robots Connectés au Cloud

En Europe, des lois strictes sur la protection des données, telles que le RGPD, et la HIPAA aux États-Unis, freinent de plus en plus la croissance de l'analytique robotique connectée au cloud. Les robots médicaux modernes, qui s'appuient sur le traitement en cloud pour des tâches telles que l'entraînement des algorithmes, la maintenance prédictive et les analyses vidéo peropératoires, font face à des défis. Le transfert transfrontalier de données chirurgicales est enlisé dans des obstacles de conformité. Même les métadonnées anonymisées sont souvent classées comme informations de santé à haute sensibilité. En conséquence, les hôpitaux font face à des risques réglementaires, de longs cycles d'approbation et des défis administratifs liés aux accords de partenariat commercial (BAA), aux certifications de cybersécurité et à l'anonymisation des données. Ces défis ont conduit de nombreux établissements à désactiver les fonctionnalités connectées ou à passer à l'analytique sur site, compromettant ainsi la sophistication et la précision de leurs modèles prédictifs. Le partage restreint de jeux de données diversifiés entre institutions entrave le développement de l'IA, ralentit le perfectionnement des algorithmes et diminue la qualité des comparaisons entre les installations mondiales. De plus, les modèles de fusion cloud-périphérie rencontrent des défis en raison des risques de double traitement, et la diffusion en temps réel chiffrée peut nuire à l'efficacité des outils de collaboration chirurgicale. En définitive, ces défis liés à la conformité gonflent les coûts des fournisseurs, retardent le déploiement des produits et limitent l'accès à la robotique avancée basée sur le cloud, freinant la croissance des écosystèmes de robots chirurgicaux améliorés par l'IA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance Chirurgicale au Milieu d'une Reprise de la Rééducation

Les systèmes chirurgicaux ont conservé une part de 26,35 % du marché des systèmes robotiques médicaux en 2025, soutenue par des codes de remboursement matures et d'importants programmes de formation pour les chirurgiens. L'utilisation couvre l'urologie, la gynécologie, la chirurgie générale et les procédures orthopédiques, avec des volumes cumulés de cas da Vinci dépassant 15 millions à l'échelle mondiale. Les applications oncologiques en radiochirurgie, menées par des plateformes telles que CyberKnife, démontrent un taux de contrôle tumoral local de 89,3 %, renforçant l'acceptation clinique.

Les solutions de rééducation sont en retrait en termes de revenus, mais se développent rapidement grâce aux programmes d'AVC financés par les pouvoirs publics. Les séances d'exosquelette offrent une intensité thérapeutique plus élevée, et les premières études médico-économiques montrent une récupération fonctionnelle 15 % plus rapide par rapport à la physiothérapie conventionnelle. Combinés, ces facteurs propulsent la robotique de rééducation à un TCAC de 18,48 %, le plus rapide au sein du marché des systèmes robotiques médicaux.

Par Composant : Les Services Propulsent les Revenus Récurrents

Les instruments et accessoires consommables ont représenté 50,35 % de la part du marché des systèmes robotiques médicaux en 2025, car chaque procédure nécessite des articles à usage unique tels que des agrafeurs, des trocarts et des embouts énergétiques. Les hôpitaux à fort débit réalisent en moyenne sept cas robotiques par console par jour, une cadence qui assure des marges à deux chiffres pour les fournisseurs même après des concessions sur les prix en volume. Pour fidéliser les clients, les fournisseurs introduisent des armoires à inventaire intelligentes qui réapprovisionnent automatiquement les consommables et imputent directement les charges aux dossiers des patients, réduisant ainsi le temps infirmier de 12 minutes par cas.

Les services, couvrant la location, la garantie, les logiciels et la formation, se développent encore plus rapidement à un TCAC de 18,3 %, les prestataires privilégiant les modèles de dépenses opérationnelles plutôt que l'immobilisation de capital. Les forfaits pluriannuels de « système en tant que service » regroupent désormais des instruments illimités, une maintenance prédictive et des mises à jour logicielles trimestrielles qui améliorent les conseils de l'IA sans nécessiter de nouveau matériel. Des hôpitaux, tels que le réseau de santé de l'Université de Californie, rapportent un temps de disponibilité supérieur de 2 % et une accréditation 9 % plus rapide des nouveaux chirurgiens après la migration vers des portails d'abonnement hébergeant des modules de répétition en réalité virtuelle (RV). Les fournisseurs lient de plus en plus les niveaux de frais aux volumes de cas, alignant l'économie sur l'utilisation et rendant les renouvellements presque sans friction.

Par Application : La Neurologie Émerge comme Moteur de Croissance

La chirurgie générale a conservé une part de 29,15 % du marché des systèmes robotiques médicaux en 2025, s'appuyant sur des procédures à haute fréquence telles que la cholécystectomie, les révisions bariatriques et la réparation de hernie ventrale, qui atteignent des réductions post-complications allant jusqu'à 40 % par rapport à la laparoscopie. Les autorités de remboursement aux États-Unis et en France approuvent des paiements groupés qui remboursent la robotique lorsqu'elle est équivalente en coût à la laparoscopie à un suivi de 24 mois, soutenant une demande durable. Les chirurgiens créditent la mise à l'échelle des mouvements et la visualisation en 8K pour permettre une dissection fine près des structures vasculaires critiques, une capacité qui réduit les taux de conversion en chirurgie ouverte à moins de 2 %.

La neurologie, cependant, est la plus forte progression, avec un TCAC de 18,1 %, car les systèmes de guidage stéréotaxique fusionnent avec l'IRM peropératoire pour localiser les cibles cérébrales profondes avec une précision de 0,5 mm. Les hôpitaux réalisant des fusions vertébrales guidées par robot rapportent 30 % moins d'exposition aux rayons X et 20 minutes de moins de temps en salle d'opération par niveau fusionné, des économies qui se traduisent par un cas quotidien supplémentaire sur les listes à fort volume. La détection d'anomalies alimentée par l'IA signale les microhémorragies en temps réel, améliorant la sécurité lors des résections tumorales. Ces avantages sous-tendent les approbations des payeurs en Allemagne et en Corée du Sud, élargissant les volumes adressables.

Par Utilisateur Final : Les Centres Ambulatoires Captent l'Élan

Les hôpitaux et les réseaux de soins intégrés commandaient encore une part de marché de 60,25 % du marché des systèmes robotiques médicaux en 2025, s'appuyant sur le soutien aux soins intensifs et l'imagerie 24h/24 et 7j/7 pour gérer les cas oncologiques multi-quadrants et cardiaques. Les centres d'enseignement intègrent la robotique dans les programmes de résidence ; un seul hôpital universitaire de 1 000 lits peut exploiter six à huit consoles dans différentes disciplines, consolidant la fidélisation des fournisseurs grâce aux pipelines d'accréditation. Ces institutions négocient des tarifs d'instruments par paliers qui diminuent une fois que le volume dépasse 1 500 cas annuels, préservant les marges tout en élargissant l'empreinte du fournisseur.

Les centres de chirurgie ambulatoire (CCA) croissent à un TCAC de 18,05 %, convertissant d'anciens blocs orthopédiques en pods robotiques multi-spécialités où la sortie le jour même atteint 95 % de la charge de cas. La règle ambulatoire 2025 de Medicare aux États-Unis ajoute la colectomie et la prostatectomie à la liste couverte par les CCA, un catalyseur qui ouvre des opportunités de revenus annuels à sept chiffres pour les premiers adoptants. Pour s'adapter à des espaces plus restreints, les fournisseurs déploient des chariots compacts avec des bras montés sur potence et une évacuation intégrée des fumées, économisant 14 pieds carrés par rapport aux équipements traditionnels. Les cliniques de rééducation, quant à elles, pilotent des exosquelettes par abonnement remboursés sous de nouveaux codes CPT pour l'entraînement à la marche, signalant une diversification supplémentaire des utilisateurs finaux.

Par Niveau d'Automatisation : Les Plateformes Semi-Autonomes Prédominent

En 2025, les robots médicaux téléopérés commandaient une part dominante de 54,65 % du marché des systèmes robotiques médicaux. Cette progression est attribuée à l'adoption croissante des consoles chirurgicales dans les hôpitaux, portée par des preuves convaincantes d'une précision améliorée, de complications réduites et de temps de récupération accélérés. Le leadership des systèmes téléopérés est encore consolidé par la hausse des volumes de procédures en urologie, gynécologie et chirurgie générale. Les grands fabricants bénéficient non seulement des mises à niveau de leur base installée, mais aussi d'un flux régulier de revenus générés par les instruments et les services. Pourtant, des défis se profilent : des dépenses en capital élevées, des mandats d'accréditation stricts et de longues périodes de formation entravent une adoption plus large, en particulier dans les hôpitaux de taille moyenne. De plus, l'interopérabilité limitée entre les systèmes et les préoccupations concernant les coûts procéduraux freinent davantage les taux de pénétration. Néanmoins, les plateformes téléopérées restent la pierre angulaire de la robotique chirurgicale à l'échelle mondiale.

Les systèmes de santé adoptent de plus en plus la rééducation robotique, le soutien à la mobilité, l'assistance au chevet et l'automatisation logistique, entraînant un taux de croissance de 18,48 % pour les robots médicaux assistifs et collaboratifs pendant la période de prévision. La demande d'exosquelettes robotiques, de robots de thérapie et d'assistants collaboratifs mobiles est portée par le vieillissement de la population, le fardeau croissant des maladies chroniques et les pénuries de personnel dans les hôpitaux. Ces systèmes robotiques offrent non seulement un soulagement opérationnel, mais standardisent également les séances de thérapie et améliorent l'engagement des patients. La croissance de ce secteur est soutenue par les avancées dans les technologies de détection pilotées par l'IA et des interactions plus sûres entre les humains et les robots. Pourtant, des défis tels que les lacunes en matière de remboursement, le manque de preuves cliniques à long terme étendues et les difficultés d'intégration de ces technologies dans les flux de travail hospitaliers existants posent des obstacles importants. Malgré ces défis, la polyvalence de ces robots et leurs coûts d'entrée comparativement plus faibles, surtout par rapport aux robots chirurgicaux, les positionnent comme le segment à la croissance la plus rapide du marché.

Analyse Géographique

L'Amérique du Nord a capté 35,45 % des revenus en 2025, soutenue par des voies réglementaires claires auprès de la FDA, un fort financement par capital-risque et l'acceptation par les payeurs des codes robotiques. Les centres ambulatoires américains intègrent de plus en plus des blocs robotiques multi-spécialités, et les appels d'offres provinciaux du Canada s'orientent vers la location pour gérer les budgets initiaux. Les hôpitaux privés mexicains adoptent la robotique pour servir les touristes médicaux entrants à la recherche de procédures bariatriques et orthopédiques rentables.

La région Asie-Pacifique est la géographie à la croissance la plus rapide, avec un TCAC de 17,6 % jusqu'en 2031, portée par le financement public, la pression démographique et la hausse des populations assurées. Les achats des hôpitaux de niveau 3 en Chine accélèrent les volumes de robots oncologiques, tandis que le Japon subventionne les exosquelettes pour la thérapie post-AVC dans le cadre de son régime d'assurance nationale. Les chaînes d'hôpitaux d'entreprise en Inde adoptent des robots pour différencier les soins et attirer les patients de la diaspora, avec des tarifs procéduraux 40 à 60 % inférieurs à ceux des pays occidentaux.

L'Europe affiche une adoption modérée mais régulière, façonnée par des systèmes de payeurs hétérogènes. Les règles de qualité basées sur le volume en Allemagne forcent les investissements robotiques, notamment en chirurgie viscérale et cardiaque. Le NICE au Royaume-Uni intègre des seuils de rapport coût-efficacité, allongeant les délais d'adoption tout en assurant une utilisation durable. La France, l'Italie et l'Espagne mutualisent les actifs robotiques au sein de clusters régionaux, tandis que les pays nordiques intègrent les flux de données robotiques dans les registres nationaux pour l'évaluation comparative des résultats.

Paysage réglementaire

Les systèmes robotiques médicaux fonctionnent selon des règles applicables aux dispositifs médicaux qui combinent de plus en plus des systèmes qualité, des contrôles du cycle de vie logiciel et des exigences de cybersécurité pour les plateformes connectées. Aux États-Unis, le règlement sur le système de gestion de la qualité de la FDA (QMSR) est entré en vigueur le 2 février 2026, intégrant par référence la norme ISO 13485:2016 et renforçant les attentes en matière de contrôles fournisseurs et de documentation des modifications de conception pour les fabricants d'équipement d'origine (OEM) et les principaux fournisseurs de sous-systèmes.

En Europe, la conformité continue d'être régie principalement par le règlement européen relatif aux dispositifs médicaux (MDR 2017/745), avec des mises à jour connexes qui influencent la manière dont les preuves et les normes sont interprétées. Le règlement délégué (UE) 2026/1451 de la Commission (publié le 20 mars 2026) a modifié les dispositions du MDR relatives aux dispositifs implantables et de classe III exemptés d'investigations cliniques obligatoires, tandis que les mises à jour du Journal officiel de juin 2026 (décisions d'exécution (UE) 2026/1231 et (UE) 2026/1313) ont actualisé les normes harmonisées pour le MDR et l'IVDR. Pour les fonctionnalités reposant sur l'IA, le règlement européen sur l'IA (règlement 2024/1689) classe de nombreux dispositifs médicaux intégrant l'IA de classe IIa ou supérieure comme systèmes d'IA à haut risque, le calendrier de mise en conformité pour les systèmes à haut risque de l'annexe I intégrés dans des produits réglementés étant prolongé jusqu'au 2 août 2028, ce qui renforce la nécessité de programmes parallèles de gouvernance MDR et IA.

Analyse de la chaîne de valeur

La chaîne de valeur couvre la mécatronique de précision et la fabrication de qualité médicale, jusqu'au développement logiciel et de l'IA, la validation clinique, l'homologation réglementaire, la commercialisation et les services de cycle de vie. Les intrants en amont comprennent les actionneurs, les capteurs, les interfaces optiques et d'imagerie, les semi-conducteurs, les matériaux stérilisables et les systèmes de contrôle embarqués critiques pour la sécurité. Les normes propres aux robots (dont la CEI 80601-2-78 pour les robots de rééducation et la CEI 80601-2-77 pour les robots chirurgicaux) et les exigences de qualité ISO façonnent la qualification des fournisseurs.

Les activités intermédiaires se concentrent sur l'intégration des systèmes (bras, chariots, consoles), la fabrication d'instruments et d'accessoires (à usage unique et réutilisables), les couches logicielles et de connectivité, ainsi que la validation pour des flux de travail spécialisés. Les fabricants d'équipement d'origine (OEM) conçoivent de plus en plus leurs produits pour la mise à niveau, à mesure que les services et les mises à jour logicielles représentent une part croissante de la valeur délivrée. En aval, les modèles de distribution combinent la vente directe, les distributeurs régionaux et, dans certains cas, des canaux commerciaux détenus par les OEM afin de renforcer le contrôle sur la formation, la disponibilité opérationnelle et l'entraînement des consommables. L'expansion en mars 2026 des opérations directes d'Intuitive Surgical dans certaines parties de l'Europe du Sud (via l'acquisition des activités de distribution d'ab medica, Abex et Excelencia Robotica) illustre cette volonté d'internaliser la mise sur le marché et l'exécution des services. La fabrication sous contrat gagne également en importance stratégique à mesure que les volumes s'étendent au-delà des systèmes phares ; l'accord de fabrication conclu en juillet 2026 entre Microbot Medical et Sanmina pour le système robotique endovasculaire LIBERTY montre comment des fabricants sous contrat spécialisés peuvent aider à faire monter en échelle la production tout en maintenant la rigueur des processus réglementés. Sur l'ensemble de la chaîne, les revenus récurrents dépendent des instruments et accessoires ainsi que des services post-installation, ce qui fait de la formation, de la maintenance prédictive, du déploiement des correctifs de cybersécurité et de la logistique des pièces des facteurs de différenciation clés.

Paysage Concurrentiel

Le marché des systèmes robotiques médicaux reste modérément fragmenté. Intuitive Surgical s'appuie sur sa base installée de plus de 7 500 systèmes da Vinci et ses vastes programmes de formation des chirurgiens pour protéger sa part, mais les nouveaux entrants érodent les points de prix. Le robot modulaire Versius de CMR Surgical, homologué dans plus de 80 pays, offre un encombrement réduit et un financement flexible, séduisant les établissements aux budgets contraints.

Le prototype Ottava de Johnson & Johnson a réalisé ses premières chirurgies humaines en février 2025, marquant la candidature de l'entreprise à intégrer la vision par IA via son écosystème numérique Polyphonic. Siemens Healthineers élargit son périmètre robotique en intégrant l'imagerie, la navigation et le positionnement automatisé du bras en C pour créer des flux de travail peropératoires étroitement couplés. Stryker maintient son leadership en robotique orthopédique, et la plateforme CORI pour le genou de Smith+Nephew obtient de nouvelles homologations d'inserts, maintenant la profondeur des applications.

Sur le plan stratégique, les fournisseurs tendent à se concentrer sur les revenus récurrents. L'innovation matérielle seule ne garantit plus la différenciation ; l'analytique IA pour la maintenance prédictive, les modules de formation intégrés et les mises à niveau délivrées via le cloud sont essentiels pour ancrer la fidélité des clients. Les partenariats avec les fournisseurs de semi-conducteurs et de cloud accélèrent le développement des algorithmes, tandis que les acquisitions dans l'imagerie et la navigation comblent les lacunes de capacités.

Leaders du Secteur des Systèmes Robotiques Médicaux

Intuitive Surgical Inc.

Stryker Corporation

Medtronic plc

Johnson & Johnson Services, Inc.

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour de l'expansion géographique permise par la réglementation et d'une couverture plus large des procédures sur des plateformes multi-spécialités. L'obtention par le Hinotori de Medicaroid du marquage CE en juillet 2026 (couvrant l'urologie, la chirurgie générale, la gynécologie et la chirurgie thoracique) est un exemple concret de nouveaux systèmes entrant en Europe dans le cadre du MDR, ajoutant des options concurrentielles pour les hôpitaux qui doivent concilier contraintes de capital avec des exigences de volume minimum et de qualité. Parallèlement, des robots spécialisés ciblant des problèmes de flux de travail étroits mais à fort impact progressent dans les voies réglementaires américaines, notamment Spiro Robotics ayant reçu en juillet 2026 l'autorisation 510(k) de la FDA pour un système robotique portatif destiné à l'intubation trachéale, ce qui élargit le champ d'automatisation adressable au-delà de la chirurgie traditionnelle sur console.

Un deuxième espace inexploité concerne l'IA et les services de données gérés sur l'ensemble du cycle de vie, qui transforment le parc installé en revenus récurrents tout en naviguant entre les contraintes de confidentialité, de cybersécurité et de transfert de données transfrontalier. Le calendrier du règlement européen sur l'IA, y compris les obligations liées à l'IA à haut risque pour les produits réglementés intégrés, prolongées jusqu'au 2 août 2028, offre une fenêtre aux fournisseurs pour renforcer la gouvernance, la documentation et les processus de gestion des modifications post-commercialisation, et pour développer des offres d'analyse sur site ou hybrides là où les contraintes du RGPD/HIPAA limitent les fonctionnalités cloud. La consolidation crée également des opportunités de portefeuille et de canaux dans la robotique interventionnelle adjacente, notamment avec Stereotaxis qui a finalisé l'acquisition de Robocath pour un montant pouvant atteindre 45 millions USD en juillet 2026, ce qui peut accélérer l'agrégation de capacités et la vente croisée auprès du parc installé à travers les écosystèmes de robotique par cathéter et procédurale.

Développements récents du secteur

- Juillet 2026 : Stereotaxis a finalisé l'acquisition du fabricant français de robots chirurgicaux Robocath pour un montant pouvant atteindre 45 millions USD. Cette opération élargit la présence de Stereotaxis dans la robotique interventionnelle et renforce sa capacité à regrouper plateformes, services et consommables auprès des comptes hospitaliers.

- Mai 2026 : Johnson & Johnson a publié les résultats de l'étude clinique FORTE portant sur son système robotique chirurgical expérimental OTTAVA, évaluant la sécurité et la performance dans le cadre d'un pontage gastrique en Y de Roux-en-Y sur six sites aux États-Unis. Ces données soutiennent la maturation de la plateforme et renforcent la pression concurrentielle dans la robotique des tissus mous, alors que les preuves cliniques deviennent un critère d'achat pour les hôpitaux et les programmes ambulatoires.

- Février 2026 : Stryker a lancé une commercialisation limitée du Mako RPS (Robotic Power System) pour les interventions de prothèse totale du genou, dans le cadre de l'extension de son écosystème Mako SmartRobotics. Cette approche portative vise à réduire les frictions liées au flux de travail et à l'adoption pour les équipes orthopédiques, en étendant l'automatisation robotique aux étapes familières utilisant des instruments motorisés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des systèmes robotiques médicaux est défini comme les revenus mondiaux générés par les plateformes robotiques utilisées dans les environnements de soins de santé, ainsi que par les instruments, accessoires, logiciels et services associés qui permettent les procédures cliniques et les flux de travail liés aux soins.

Exclusions du périmètre : nous excluons les robots industriels à usage général et l'automatisation non médicale qui n'est ni conçue, ni réglementée, ni vendue pour un usage dans le secteur de la santé.

Aperçu de la segmentation

- Par Type de Produit

- Systèmes Robotiques Chirurgicaux

- Systèmes Robotiques de Rééducation

- Robots de Radiochirurgie Non Invasive

- Robots d'Automatisation Hospitalière et Pharmaceutique

- Autres Types de Produits

- Par Composant

- Systèmes Robotiques

- Instruments et Accessoires

- Services (Maintenance, Formation, Abonnement)

- Plateformes Logicielles et d'IA

- Par Application

- Chirurgie Générale

- Chirurgie Orthopédique

- Neurochirurgie

- Cardiovasculaire

- Gynécologie

- Urologie

- Oncologie

- Laparoscopie et Thoracoscopie

- Autres Applications

- Par Utilisateur Final

- Hôpitaux et Cliniques

- Centres de Chirurgie Ambulatoire

- Centres de Rééducation

- Soins à Domicile

- Par Niveau d'Automatisation

- Téléopéré

- Semi-autonome

- Autonome

- Assistif et Collaboratif

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie

- Moyen-Orient

- Israël

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par construire une base factuelle solide en utilisant les volumes de procédures, les étapes réglementaires relatives aux dispositifs et les données de dépenses de santé, afin que le modèle de marché soit ancré sur des signaux de demande plutôt que sur des annonces de produits. Des sources publiques telles que les bases de données de la FDA américaine, les statistiques de santé de l'OCDE, la Banque mondiale, l'OMS et des revues cliniques à comité de lecture ont été utilisées pour comprendre les conditions d'adoption, les étapes réglementaires en matière de sécurité et les tendances d'utilisation susceptibles de faire évoluer la demande robotique à la hausse ou à la baisse.

Pour traduire ces signaux en revenus, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs, les commentaires lors des conférences téléphoniques sur les résultats et les articles de presse fiables faisant référence aux budgets d'investissement hospitaliers et aux mises à jour du parc installé. Parallèlement, nous avons utilisé des abonnements payants pour les données financières et de veille des entreprises ainsi que pour les bases de données de brevets, afin que le calendrier de renouvellement des plateformes et le rythme des pipelines puissent être intégrés dans les hypothèses. Ces sources documentaires sont illustratives et non exhaustives, et nous nous sommes également appuyés sur d'autres références publiques pour la collecte de données, le recoupement et la clarification.

Entretiens et enquêtes primaires

Les données issues des entretiens et des enquêtes ont été utilisées pour tester ce que nous avons observé dans les données publiques, notamment en ce qui concerne le mix des systèmes, les taux d'adhésion aux services et les cycles d'achat dans les hôpitaux et les centres de chirurgie ambulatoire. Nous avons échangé avec un ensemble de fabricants, de distributeurs, d'utilisateurs cliniques et d'équipes d'achats ou d'ingénierie biomédicale dans les grandes régions, puis nous avons revu les hypothèses atypiques lorsque les réponses ne correspondaient pas aux tendances observées en matière de procédures et d'installations.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Cadres dirigeants (CXO) : 16 % | APAC : 38 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 36 % |

| Acteurs plus petits : 19 % | Responsables : 47 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement a été élaboré à partir d'une combinaison d'approches descendante et ascendante. Du côté descendant, les volumes de procédures et les taux d'adoption au niveau des sites ont été utilisés pour reconstituer le bassin de demande adressable, qui a ensuite été converti en revenus grâce aux fourchettes de prix de vente moyens, à l'entraînement des accessoires et au comportement des contrats de service annuels. Pour maintenir des totaux réalistes, nous avons effectué des vérifications ascendantes sélectives à l'aide des déclarations de revenus des fournisseurs, des signaux relatifs au parc installé et des contrôles des canaux, puis avons ajusté le modèle lorsque les deux perspectives ne concordaient pas.

Quelques éléments ont déterminé la majeure partie du résultat : la répartition entre systèmes en capital et dépenses récurrentes, l'utilisation par système installé, le calendrier de remplacement et de mise à niveau, les taux d'adhésion aux services et l'expansion de la capacité hospitalière régionale. Pour les prévisions, nous nous sommes appuyés sur l'analyse de scénarios, car l'adoption dépend des cycles budgétaires d'investissement et de la dynamique réglementaire ou de remboursement, et nous avons ajusté les scénarios à l'aide du consensus directionnel issu des données primaires. Lorsque les détails ascendants manquaient pour des géographies plus restreintes ou des applications de niche, nous avons combler les lacunes à l'aide de taux d'adoption de référence issus de marchés de santé similaires, puis avons normalisé les résultats par rapport aux indicateurs macro de la demande.

Validation des données et cycle de mise à jour

Nous avons validé les résultats à travers plusieurs vérifications afin que le total du marché reste cohérent avec les signaux externes tels que la croissance des procédures, les commentaires sur le parc installé et les tendances du mix de revenus déclarés. Tout écart important est examiné par un autre analyste, et les hypothèses sont retestées par des contacts complémentaires lorsque l'écart ne peut être expliqué par le périmètre ou le calendrier.

Le rapport est actualisé annuellement, et nous procédons également à des mises à jour plus rapides en cas d'événement significatif, tel qu'une approbation réglementaire majeure, le lancement d'une plateforme importante ou un choc de demande soudain. Avant la livraison, une dernière vérification est effectuée afin que les chiffres publiés reflètent les informations publiques les plus récentes disponibles et les retours primaires les plus actuels.

Taille du marché mondial des systèmes robotiques médicaux de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les systèmes robotiques médicaux peuvent sembler très différentes, car chaque éditeur définit ses propres limites concernant ce qui compte comme un système, quels revenus récurrents sont inclus et quelle année est considérée comme point de départ. Les différences de calendrier monétaire et la manière de traiter l'évolution des prix de vente moyens peuvent également modifier le chiffre global, même lorsque la dynamique de croissance décrite est similaire.

Les signaux relatifs au parc installé, les vérifications de la croissance des procédures et la répartition entre équipements en capital et accessoires/services récurrents constituent les éléments probants utilisés pour maintenir l'estimation de Mordor Intelligence en adéquation avec ce que les hôpitaux et les sites de soins peuvent réellement absorber en 2026. Les écarts proviennent souvent du regroupement d'un ensemble plus large de robots d'automatisation hospitalière dans le même total, d'un traitement différent des marges des distributeurs, ou du recours à une courbe de pénétration à court terme qui n'est pas revérifiée par rapport aux cycles budgétaires d'investissement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,92 milliards USD (2026) | |

| Cabinet de conseil mondial A | 30,50 milliards USD (2024) | Utilise une année de référence antérieure et semble appliquer un panier de revenus plus large, ce qui peut augmenter les totaux lorsque davantage de catégories de robotique et de revenus associés sont regroupées. |

| Cabinet de conseil régional B | 29,84 milliards USD (2024) | Commence en 2024 et semble inclure une définition plus large de la robotique médicale et des lignes de services, ce qui peut gonfler le marché par rapport à un périmètre plus restreint des systèmes robotiques cliniques. |

Globalement, l'écart s'explique principalement par l'alignement des années et par ce qui est comptabilisé au-delà des plateformes robotiques cliniques essentielles, en particulier les services récurrents et l'automatisation hospitalière adjacente. En maintenant les données traçables jusqu'aux signaux d'adoption liés aux procédures et aux sites, puis en réconciliant les calculs avec les vérifications auprès des fournisseurs et des canaux, l'estimation reste plus facile à reproduire et à actualiser lorsque le marché évolue.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des systèmes robotiques médicaux ?

Le marché des systèmes robotiques médicaux est évalué à 17,92 milliards USD en 2026 et devrait atteindre 37,44 milliards USD d'ici 2031, reflétant un TCAC de 15,88 %.

Quelle catégorie de produits domine les installations de robotique médicale ?

Les systèmes robotiques chirurgicaux détiennent le leadership avec 26,35 % des revenus de 2025, ancrés par une large couverture des spécialités et des cadres de remboursement établis.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance future ?

Les centres de chirurgie ambulatoire offrent des économies de coûts de 30 à 40 % par rapport aux environnements hospitaliers et affichent un TCAC de 18,05 % jusqu'en 2031, les rendant essentiels dans l'expansion des volumes de procédures robotiques.

Quelles régions présentent le plus fort potentiel de croissance ?

L'Asie-Pacifique enregistre le TCAC le plus rapide de 17,6 %, portée par le financement public en Chine, au Japon et en Corée du Sud, ainsi que par la hausse de la pénétration de l'assurance dans les économies émergentes.

Comment les fournisseurs répondent-ils aux coûts en capital élevés pour les hôpitaux ?

Les fabricants et les sociétés financières déploient des modèles d'abonnement et de location qui convertissent les CAPEX initiaux en dépenses opérationnelles prévisibles, accélérant l'adoption sur les marchés à revenus intermédiaires.

Quel rôle joue l'intelligence artificielle dans la robotique médicale ?

L'IA améliore l'imagerie peropératoire, guide les trajectoires des instruments et soutient la maintenance prédictive, améliorant collectivement la précision chirurgicale et la disponibilité des systèmes tout en formant un nouveau niveau de différenciation pour les fournisseurs.

Dernière mise à jour de la page le: