Taille et part du marché des stations totales robotisées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

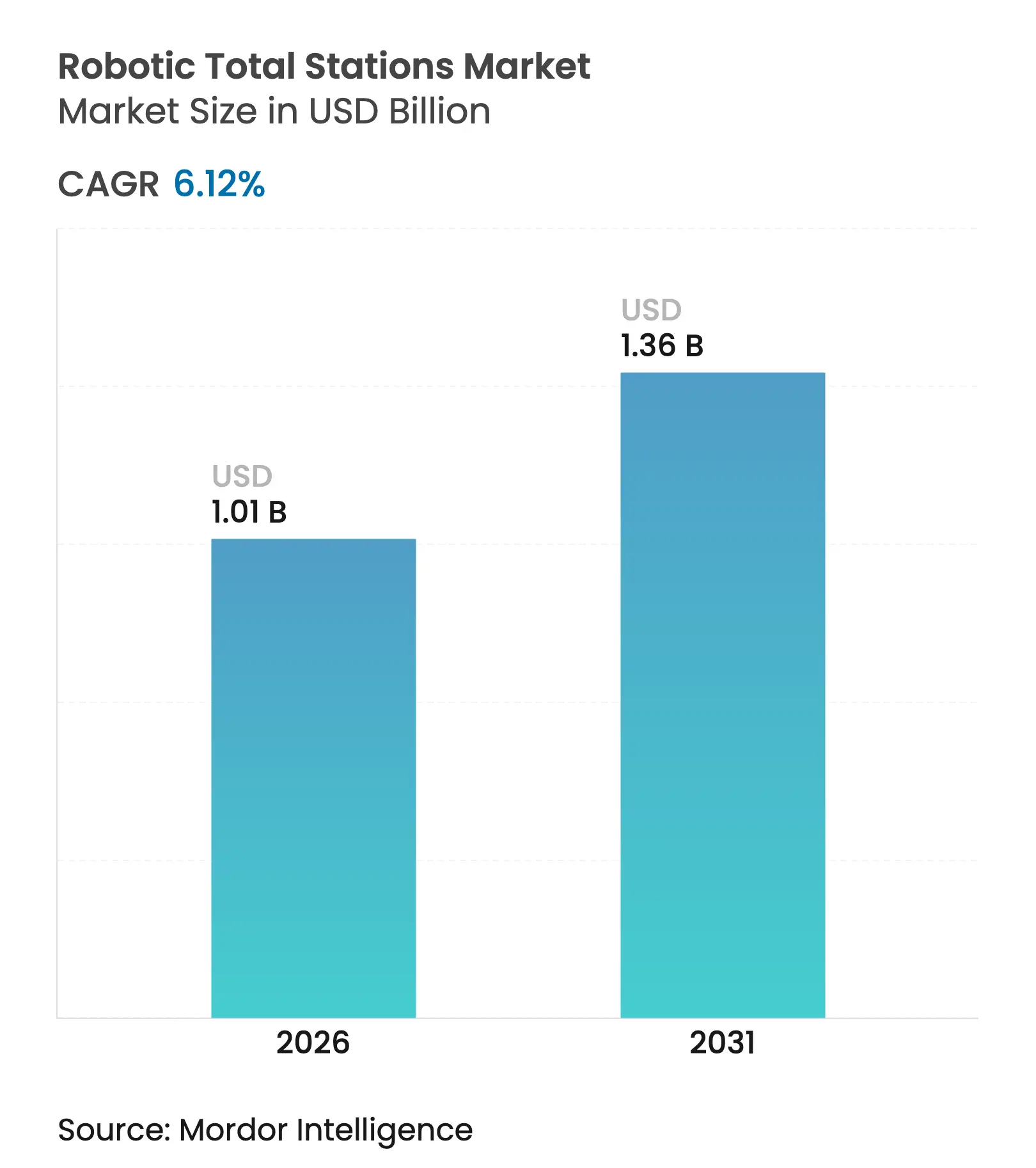

| Taille du Marché (2026) | 1.01 Milliards de dollars |

| Taille du Marché (2031) | 1.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stations totales robotisées par Mordor Intelligence

La taille du marché des stations totales robotisées était évaluée à 0,95 milliard USD en 2025 et devrait croître de 1,01 milliard USD en 2026 pour atteindre 1,36 milliard USD d'ici 2031, à un TCAC de 6,12 % durant la période de prévision (2026-2031). Cette trajectoire souligne à quel point les instruments optiques à opérateur unique sont devenus indispensables, alors que les propriétaires d'infrastructures exigent une précision au centimètre et des modèles « numériques de récolement » vérifiables qui s'intègrent directement dans les environnements de modélisation des informations du bâtiment (BIM). L'essor de l'activité des mégaprojets, notamment dans les domaines ferroviaire, routier et des énergies renouvelables, continue d'accélérer l'adoption, les entrepreneurs remplaçant les équipes de deux personnes par des flux de travail robotisés qui réduisent le temps d'implantation jusqu'à 80 % Autodesk. Les fabricants font également évoluer leur proposition de valeur vers des logiciels dotés d'intelligence artificielle offrant une reconnaissance autonome des cibles, une maintenance prédictive et une synchronisation sécurisée dans le nuage, garantissant ainsi que le marché des stations totales robotisées reste en phase avec les chantiers de construction en manque de main-d'œuvre et les exigences croissantes en matière d'audit carbone.

Points clés du rapport

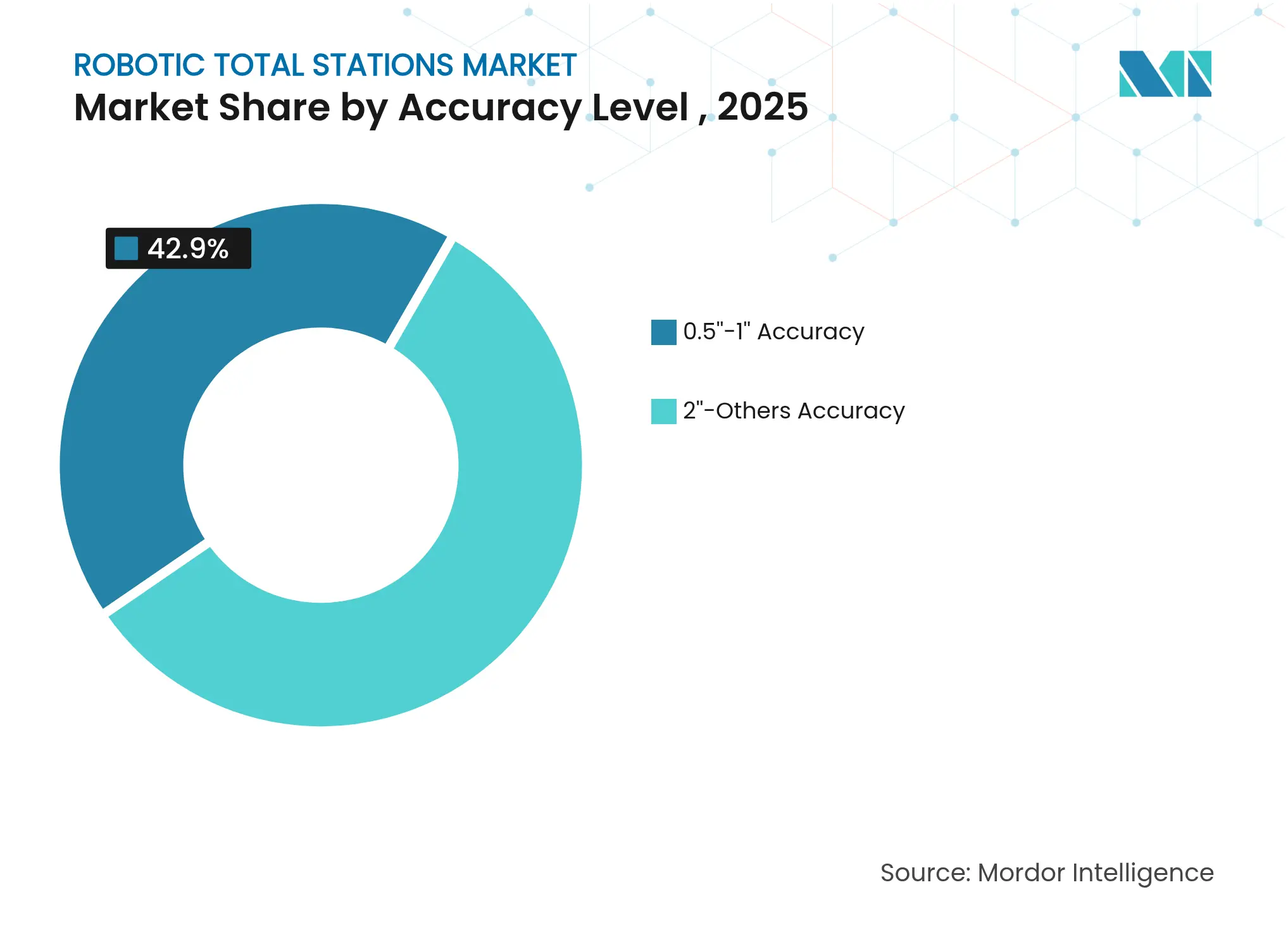

- Par niveau de précision, les systèmes traditionnels 2''-Autres ont conservé 57,10 % de la part du marché des stations totales robotisées en 2025, tandis que la classe de précision premium 0,5''-1'' devrait se développer à un TCAC de 7,94 % jusqu'en 2031.

- Par application, l'ingénierie et la construction représentaient 43,00 % de la taille du marché des stations totales robotisées en 2025 ; les flux de travail d'excavation progressent à un TCAC de 6,95 % jusqu'en 2031.

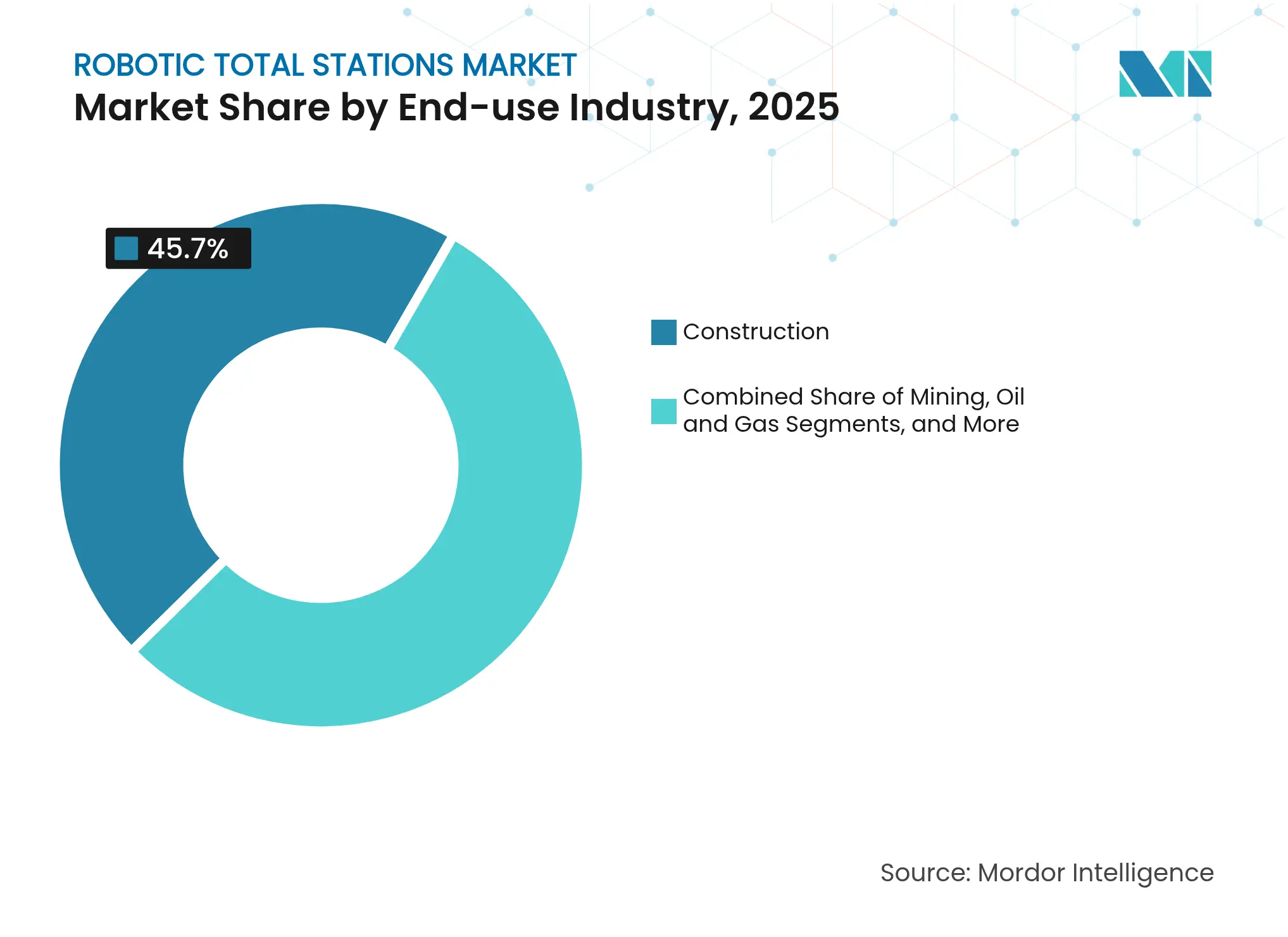

- Par secteur d'utilisation finale, la construction détenait 45,70 % de la part des revenus en 2025, tandis que les services publics et l'énergie devraient progresser à un TCAC de 8,05 % jusqu'en 2031.

- Par composant, le matériel représentait 85,20 % des revenus de 2025, mais les logiciels et micrologiciels constituent les segments à la croissance la plus rapide avec un TCAC de 10,1 %.

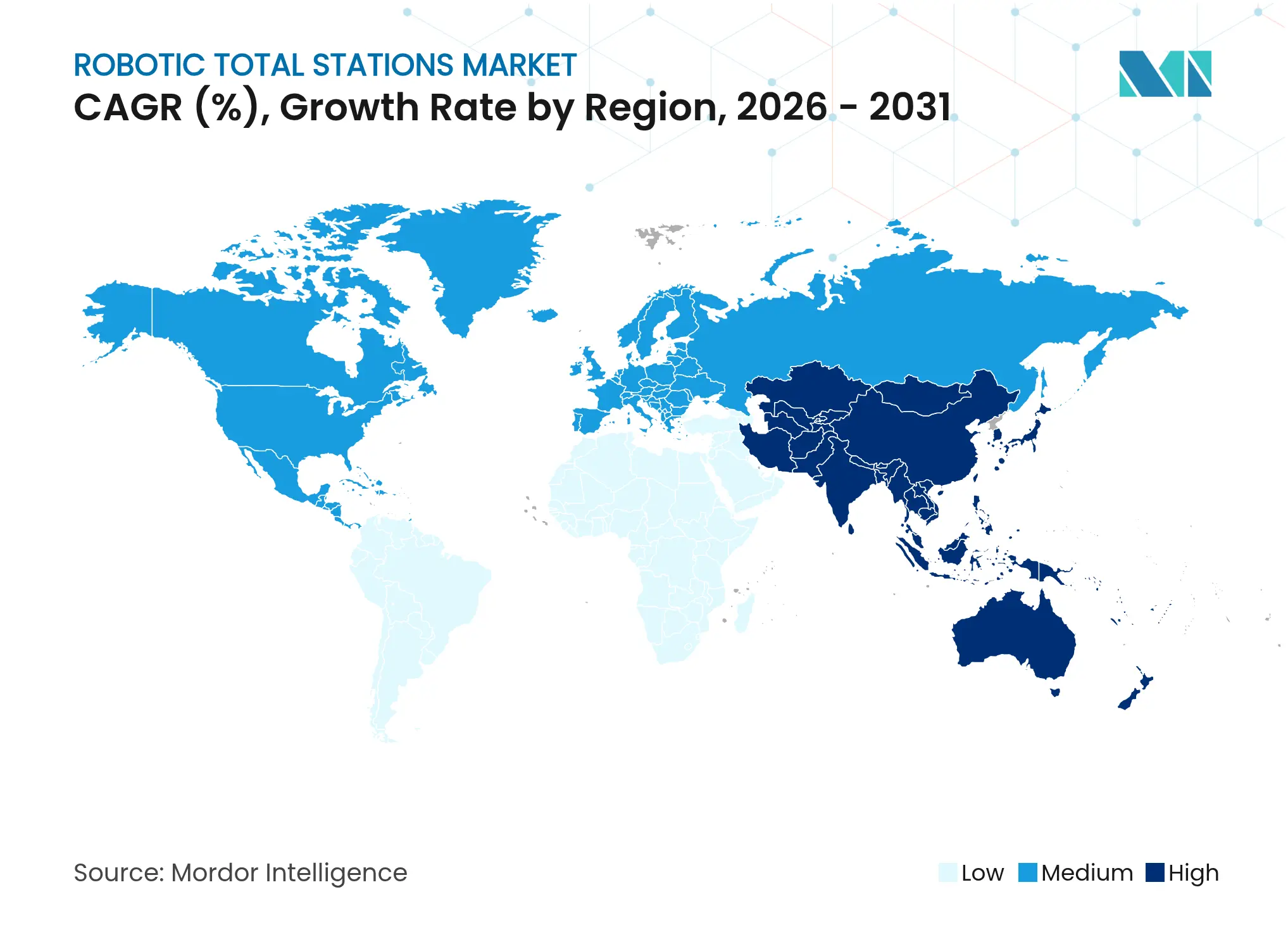

- Par géographie, l'Asie-Pacifique était en tête avec une part de 38,00 % en 2025 et devrait afficher un TCAC de 8,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des stations totales robotisées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline de mégaprojets d'infrastructure | +1.8% | Mondial, avec une concentration en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption des flux de travail robotisés BIM vers le terrain | +1.5% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Économies de main-d'œuvre à opérateur unique par rapport aux stations totales manuelles | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Livrables « numériques de récolement » obligatoires dans les appels d'offres de travaux publics | +1.0% | Cœur APAC, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Brouillage GNSS stimulant la demande d'instruments optiques sur les sites de défense | +0.7% | Mondial, concentré dans les régions de conflit | Long terme (≥ 4 ans) |

| Audit de l'empreinte carbone sur les chantiers de construction (traçabilité scope 3) | +0.5% | UE et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le pipeline de mégaprojets d'infrastructure accélère la demande en topographie de précision

Les dépenses historiques consacrées aux liaisons de transport telles que le Grand Paris Express, la liaison fixe du Fehmarnbelt et les corridors de la Ceinture et Route de la Chine ont positionné le marché des stations totales robotisées au cœur de projets pluriannuels d'excavation, de tunnelisation et de construction de ponts où le GNSS est indisponible et où le suivi au millimètre est critique.[1]VINCI Construction, "Aperçu du projet de liaison fixe du Fehmarnbelt," vinci-construction.com Les entrepreneurs travaillant en équipes continues s'appuient désormais sur le suivi automatisé de prismes pour protéger le personnel des effondrements de front de taille et pour alimenter en temps réel les données de déformation dans les jumeaux numériques, renforçant ainsi la proposition de valeur de la technologie.

Les flux de travail robotisés BIM vers le terrain transforment les processus d'implantation sur les chantiers

Le transfert transparent des coordonnées du modèle 3D vers les stations totales via des applications telles qu'Autodesk Point Layout et Leica iCON a réduit les reprises et diminué le temps d'implantation jusqu'à 80 % sur des constructions complexes. Les programmes i-Construction soutenus par le gouvernement japonais exigent que les instruments robotisés extraient directement les données des fichiers IFC, garantissant que chaque boulon d'ancrage et chaque fourreau de réseau se trouve exactement à l'endroit spécifié par le modèle.

Les économies de main-d'œuvre à opérateur unique répondent aux pénuries de personnel

Les innovations ATRplus et AutoPole permettent à une seule personne de contrôler l'implantation pendant que l'instrument suit automatiquement le prisme, doublant la productivité et libérant les géomètres rares pour des tâches à plus haute valeur ajoutée. L'entrepreneur suisse Aregger AG a réduit de moitié les effectifs sur de grands chantiers hôteliers sans perte de précision. Les équipes municipales de pose de canalisations à Flums, en Suisse, ont obtenu des gains similaires en souterrain, évitant ainsi des réouvertures de tranchées coûteuses.

Les livrables numériques de récolement obligatoires stimulent l'adoption par le secteur public

Transport for NSW en Australie, la réglementation TIC du Danemark et l'initiative de récolement numérique du Département des transports des États-Unis ont intégré les stations totales robotisées dans le langage des marchés publics, obligeant les soumissionnaires à garantir des fichiers de remise alignés sur l'IFC et précis au centimètre. Ces mandats réduisent les risques liés à la maintenance des actifs et diminuent les coûts du cycle de vie, stimulant une nouvelle demande dans les portefeuilles de travaux publics.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé et période de retour sur investissement | -1.3% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Solutions concurrentes de LiDAR et de photogrammétrie par drone | -0.9% | Mondial, concentré dans les applications de topographie | Moyen terme (2-4 ans) |

| Pénurie de techniciens certifiés en instruments robotisés | -0.7% | Mondial, aiguë dans les marchés en développement | Long terme (≥ 4 ans) |

| Exigences de durcissement cybernétique pour la connectivité sur les chantiers | -0.4% | Mondial, accent sur la défense et les infrastructures critiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts en capital élevés créent des barrières à l'adoption pour les petites et moyennes entreprises

Des prix unitaires dépassant 50 000 USD, auxquels s'ajoutent 20 à 30 % de suppléments sur le cycle de vie pour les logiciels et les plans de service, rendent le financement difficile pour de nombreux entrepreneurs régionaux. Dans les marchés émergents, les facilités de crédit-bail limitées prolongent les délais de retour sur investissement à quatre ans, freinant la pénétration malgré un gain de productivité avéré.

Les technologies concurrentes LiDAR et drone remettent en question les usages traditionnels de la topographie

Les capteurs LiDAR montés sur drone tels que le DJI Zenmuse L2 ont démontré un RMSE de 0,07 m sur des sites ouverts, couvrant des hectares en un seul vol. Bien que les stations totales robotisées dominent encore les tâches de pose de boulons ou de placement de poutres, les drones empiètent sur les travaux topographiques de grande superficie et de calcul de volumes, obligeant les fournisseurs à se diversifier dans des écosystèmes hybrides optique-drone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de précision : la précision premium stimule la croissance

La taille du marché des stations totales robotisées pour les instruments haute précision 0,5''-1'' devrait croître à un TCAC de 7,94 % jusqu'en 2031, les entrepreneurs exigeant des tolérances inférieures au centimètre pour les fondations d'éoliennes, les nœuds de câbles de ponts suspendus et les usines de semi-conducteurs. La GT-1500/700 de Topcon en 2024, dotée de la technologie Silky Drive, a illustré cette évolution en intégrant des servomoteurs extra-fluides dans un châssis compact que les ingénieurs peuvent porter à l'épaule d'une seule main. Les entrepreneurs qui alternaient autrefois entre deux instruments sur les murs de noyau de gratte-ciel s'appuient désormais sur un seul robot premium pour effectuer à la fois les cycles de contrôle et d'implantation en moins de passes.

La plage plus large 2''-Autres a conservé une part de marché des stations totales robotisées de 57,10 % en 2025, grâce aux constructeurs sensibles aux coûts qui érigent des entrepôts, des lotissements et des corridors de services publics. Les mises à niveau logicielles comblent l'écart en recalculant la réfraction atmosphérique et la dérive, faisant effectivement passer les robots traditionnels dans la classe 1'' sans remplacement de matériel. À mesure que les prix de milieu de gamme continuent de baisser, la pression concurrentielle pourrait brouiller les nettes catégories de précision actuelles.

Par application : les flux de travail d'excavation mènent l'innovation

Les travaux d'excavation ont enregistré le TCAC le plus rapide à 6,95 % alors que les directions des transports spécifiaient l'intégration du contrôle de nivellement en temps réel pour l'optimisation déblai-remblai. Les essais de la direction des transports de Géorgie ont montré que les lames guidées par robot maintenaient une tolérance de 0,076 m lors du nivellement final, réduisant les reprises de sur-excavation de 12 % Georgia DOT. Les engins de terrassement peuvent désormais recevoir des décalages en direct depuis un prisme sur la lame du bouteur, éliminant les piquets et réduisant les conflits de circulation.

L'ingénierie et la construction commandaient encore 43,00 % de la demande du marché des stations totales robotisées en 2025, couvrant la pose de boulons d'ancrage, la vérification des levées de béton et les contrôles d'installation de façades. Au-delà des tâches de construction principales, les fonctions de surveillance continue se sont étendues à la stabilisation des pentes et à la préservation des sites patrimoniaux, élargissant les sources de revenus de la technologie et atténuant les variations saisonnières.

Par secteur d'utilisation finale : les services publics stimulent la transition énergétique

Les projets de services publics et d'énergie ont enregistré le TCAC le plus élevé à 8,05 % alors que les développeurs de réseaux érigent des parcs éoliens et des installations solaires à l'échelle du gigawatt. La métrologie assistée par Hexagon a contribué à 16,6 GW d'installations éoliennes en Inde et en Chine en 2024, soulignant la nécessité d'un alignement précis des tours sur un terrain accidenté. Les ingénieurs de site placent de plus en plus des prismes de référence sur les moyeux de nacelles pour suivre l'alignement en lacet et les contraintes du groupe motopropulseur.

La construction traditionnelle détenait néanmoins la plus grande part du marché des stations totales robotisées à 45,70 % en 2025, reflétant une utilisation ancrée dans les immeubles de grande hauteur commerciaux, les campus institutionnels et les infrastructures du secteur public. Les mines, le pétrole et gaz, et la foresterie restent chacun des niches viables où les environnements difficiles rendent les instruments optiques robotisés préférables au GNSS.

Par composant : l'intelligence logicielle transforme le matériel

Le matériel a capté 85,20 % des revenus en 2025, mais les logiciels et micrologiciels ont progressé à un TCAC de 10,1 %. L'initiative Connect and Scale de Trimble a affiché un chiffre d'affaires récurrent annuel de 2,18 milliards USD au premier trimestre 2025, prouvant que les licences perpétuelles cèdent la place à des offres d'abonnement regroupant analyses, cybersécurité et télémétrie IoT.

Les nuages de points traités dans le nuage sont désormais transmis aux bureaux d'études en quelques minutes, permettant la détection virtuelle des conflits avant le prochain coulage. Les tableaux de bord de maintenance prédictive signalent l'usure des entraînements du tachymètre ou les boîtiers de lentilles fissurés plusieurs jours avant la défaillance, réduisant les fenêtres d'immobilisation sur les coulages en chemin critique et les avancées de tunnels.

Analyse géographique

L'Asie-Pacifique a conservé 38,00 % du leadership du marché des stations totales robotisées en 2025, les mandats i-Construction du Japon et les corridors de la Ceinture et Route de la Chine intégrant l'implantation numérique dans les marchés publics. Le TCAC de 8,75 % de la région découle des mégapoles qui s'empressent de construire des lignes de métro, des centres de données et des parcs éoliens offshore tout en faisant face à de graves pénuries de main-d'œuvre grâce à des flux de travail de topographie à opérateur unique. Le déploiement du réseau de stations de référence en fonctionnement continu (CORS) en Thaïlande, soutenu par le financement de l'Agence japonaise de coopération internationale, a encore élargi la couverture de positionnement précis pour les robots dans le Corridor économique oriental.

L'Amérique du Nord est restée un creuset d'innovation grâce aux premiers mandats BIM et aux codes de tolérance de position stricts dans les zones à forte sismicité. L'initiative de récolement numérique du Département des transports des États-Unis exige des livrables précis au centimètre pour toutes les autoroutes financées par le gouvernement fédéral, garantissant une demande stable alors que chaque direction des transports d'État abandonne progressivement les plans papier 2D. Hydro-Québec au Canada a utilisé des stations totales robotisées pour surveiller la déformation des barrages hydroélectriques là où les signaux GNSS étaient masqués par des parois de vallées escarpées, soulignant la pertinence optique aux latitudes nordiques.

L'Europe a continué d'investir via le programme de travail en robotique d'Horizon Europe d'une valeur de 183,5 millions USD, canalisant la R&D vers l'optique améliorée par l'IA et le guidage automatisé en tunnel. Les pays scandinaves ont normalisé les livrables IFC, obligeant les entrepreneurs à certifier la précision de positionnement à la remise. Pendant ce temps, le Moyen-Orient a canalisé les revenus pétroliers dans des gigaprojets tels que NEOM et des réaménagements de ports intelligents, nécessitant chacun des réseaux de contrôle denses et une surveillance continue dans la chaleur du désert où les drones défaillaient.

Paysage concurrentiel

Les fournisseurs établis tels que Trimble, Leica Geosystems de Hexagon et Topcon ont continué à dominer grâce à de vastes portefeuilles de brevets, des dépôts de réparation mondiaux et des pivots agressifs centrés sur les logiciels. Trimble a affiché 840,6 millions USD de chiffre d'affaires au premier trimestre 2025 et a réaffirmé ses prévisions annuelles de 3,37 à 3,47 milliards USD, tout en soulignant une croissance organique de 6 % dans les systèmes de terrain, signalant une demande fondamentale résiliente malgré les difficultés de la chaîne d'approvisionnement. Les 450 lancements de produits de Hexagon en 2024, associés aux plans de scission d'Asset Lifecycle Intelligence, ont libéré des capitaux pour redoubler d'efforts sur l'innovation optique et les services en nuage.[4]Hexagon, "Rapport de durabilité 2024," bynder.hexagon.com

Les partenariats stratégiques ont prospéré alors que les acteurs en place comblaient les lacunes en matière de connectivité ; la participation de 10 millions USD de Trimble dans Xona Space Systems a intégré les corrections par satellite en orbite basse terrestre aux flux de travail optiques pour les corridors éloignés où la couverture cellulaire reste insuffisante. L'acquisition de Satel Oy par Topcon a fourni des radios longue portée propriétaires, garantissant des liaisons ininterrompues entre robot et contrôleur sur les crêtes des parcs éoliens.

Les marques challengers de Chine et de Corée du Sud ont exercé une pression sur les cibles sensibles aux prix avec des robots d'entrée de gamme associés au GNSS, menaçant les marges de milieu de gamme. Pourtant, les clients premium sont restés fidèles aux fournisseurs établis pour garantir la disponibilité du service et la conformité certifiée aux directives de durcissement cybernétique sur les chantiers de défense. À moyen terme, la concurrence devrait pivoter sur les écosystèmes logiciels intégrés plutôt que sur la pure optique, poussant les entreprises historiquement centrées sur le matériel à accélérer les fusions-acquisitions dans les domaines de l'IA, de la cybersécurité et de la cartographie par drone.

Leaders du secteur des stations totales robotisées

Trimble Inc.

Topcon Corporation

Leica Geosystems AG

South Surveying & Mapping Technology Co., Ltd.

Hi-Target Surveying Instrument Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Trimble Inc. a publié un chiffre d'affaires de 840,6 millions USD au premier trimestre 2025, dont 359,2 millions USD provenant des systèmes de terrain, et a réaffirmé ses prévisions pour l'année complète.

- Mars 2025 : Hexagon AB a publié son rapport annuel et de durabilité 2024, révélant un chiffre d'affaires de 5,4 milliards EUR et annonçant la scission d'Asset Lifecycle Intelligence.

- Février 2025 : AtkinsRéalis Group a acquis 70 % de David Evans Enterprises pour 300 millions USD, renforçant les services de géomatique dans l'ouest des États-Unis.

- Janvier 2025 : Topcon a dévoilé la station totale robotisée GT-1500/700 dotée de la technologie Silky Drive, conçue pour un contrôle servo plus rapide et une autonomie de batterie prolongée.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des stations totales robotisées comme l'ensemble des instruments de station totale motorisés à une seule personne qui intègrent un théodolite électronique, un distancemètre électronique, des servomoteurs et un contrôleur embarqué pour permettre une mesure à distance et continue d'angle et de distance pour les flux de travail de topographie, d'ingénierie et de construction. Les collecteurs de données et les fonctions de suivi de prisme font partie intégrante du périmètre.

Exclusion du périmètre : les stations totales manuelles autonomes et les récepteurs GNSS fonctionnant sans suivi optique sont exclus de cette évaluation.

Aperçu de la segmentation

- Par niveau de précision

- Précision 0,5''-1''

- Précision 2''-Autres

- Par application

- Topographie

- Ingénierie et construction

- Excavation

- Par secteur d'utilisation finale

- Construction

- Mines

- Pétrole et gaz

- Services publics et énergie

- Agriculture et foresterie

- Par composant

- Matériel

- Logiciel / Micrologiciel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont tenu des entretiens structurés avec des distributeurs d'équipements de topographie en Amérique du Nord, des ingénieurs de chantier sur des mégaprojets en Asie-Pacifique et des gestionnaires d'actifs de services publics en Europe. Ces échanges ont permis de clarifier les cycles typiques de renouvellement de flotte, la pénétration de la location et les seuils de retour sur investissement liés aux économies de main-d'œuvre, ce qui nous a aidés à affiner les conversions unité-valeur et les courbes d'adoption régionales.

Recherche documentaire

Nous avons commencé par des ensembles de données publics provenant d'organismes tels que le Bureau of Labor Statistics des États-Unis, les tableaux de production de la construction d'Eurostat et les publications de dépenses d'infrastructure du ministère japonais des Terres, des Infrastructures, des Transports et du Tourisme, qui ancrent les bassins de demande. Les résumés des associations professionnelles de la Fédération internationale des géomètres, les journaux d'import-export sur Volza et les comptages de brevets de Questel ont fourni des indications sur les volumes et les signaux de diffusion technologique. Les rapports annuels et les présentations aux investisseurs des entreprises ont fourni des fourchettes de prix de vente moyens, tandis que les flux d'actualités de Dow Jones Factiva ont signalé de nouveaux lancements de produits. Cette liste est illustrative ; de nombreuses autres sources ouvertes ont alimenté les vérifications croisées et la construction du contexte.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les dépenses d'investissement dans la construction et les travaux civils en dépenses d'instruments adressables, puis applique des taux de pénétration des stations totales robotisées que nous avons validés par des entretiens avec les canaux de distribution. Des agrégations ascendantes sélectives des expéditions des fournisseurs et des listes échantillonnées de prix de vente moyen × volume ont servi de totaux de contrôle pour réconcilier les écarts. Les variables clés comprennent la surface de plancher des nouvelles constructions, les salaires du personnel de topographie, les ratios d'adoption du BIM, les délais d'approvisionnement en semi-conducteurs et les ajouts de longueur de routes. Les prévisions s'appuient sur une régression multivariée qui pondère ces facteurs et projette la demande 2025-2030, avec des vérifications des valeurs aberrantes par rapport aux projections ARIMA. Lorsque des données partielles par pays étaient absentes, nous avons comblé les estimations en utilisant la densité d'équipements par million de dollars de production de construction observée dans des économies comparables.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique à deux niveaux, les alertes de variance déclenchent une re-vérification des sources, et toute anomalie dépassant trois pour cent entraîne une nouvelle prise de contact avec les répondants. Nous actualisons chaque modèle annuellement ; des mises à jour intermédiaires interviennent lorsque des événements significatifs tels que des modifications de droits de douane à l'importation ou des lancements de produits phares surviennent.

Pourquoi notre référence des stations totales robotisées inspire confiance

Les chiffres publiés s'alignent rarement car les fournisseurs choisissent des périmètres, des mélanges d'unités, des hypothèses de prix et des rythmes d'actualisation différents.

Les principaux facteurs d'écart comprennent l'inclusion de stations manuelles par certains éditeurs, les décalages d'année de devise, les agrégations de prix de vente moyen non testées, ou la pondération agressive de scénarios qui ignore les retards de la chaîne d'approvisionnement capturés dans le scénario de base de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,95 milliard USD (2025) | ||

| 1,16 milliard USD (2025) | Cabinet de conseil mondial A | Mélange d'unités manuelles et robotisées, application des prix catalogue sans remises distributeurs |

| 0,88 milliard USD (2025) | Cabinet de conseil régional B | Exclut les revenus des logiciels après-vente que notre modèle comptabilise dans la valeur du matériel |

| 2,97 milliards USD (2024) | Revue professionnelle C | Utilise les totaux du marché des stations totales et les attribue à 100 % à la classe robotisée |

La comparaison montre comment des filtres de périmètre et des bases de prix variables gonflent ou dégonflent les totaux. En s'ancrant sur des classes d'instruments clairement définies, des prix de vente moyens vérifiés de manière croisée et un rythme d'actualisation annuel, Mordor Intelligence fournit une référence équilibrée que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance rapide du marché des stations totales robotisées ?

Les pipelines de mégaprojets, les livrables numériques de récolement obligatoires et l'intégration BIM vers le terrain propulsent l'adoption alors que les entrepreneurs recherchent une précision à opérateur unique et une traçabilité du cycle de vie.

Quelle sera la taille du marché des stations totales robotisées d'ici 2031 ?

La taille du marché des stations totales robotisées devrait atteindre 1,36 milliard USD d'ici 2031, en progression à un TCAC de 6,12 % durant la période 2026-2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les flux de travail d'excavation liés au guidage automatisé des machines progressent à un TCAC de 6,95 % grâce aux mandats de contrôle de nivellement dans les contrats de construction routière et de terrassement.

Pourquoi les entreprises de services publics et d'énergie investissent-elles dans les stations totales robotisées ?

Les projets de parcs éoliens et d'installations solaires exigent un positionnement inférieur au centimètre pour l'efficacité et la sécurité, poussant les services publics à adopter des instruments haute précision 0,5''-1''.

Quelles régions mènent l'adoption ?

L'Asie-Pacifique est en tête avec 38,00 % de part du marché des stations totales robotisées et un TCAC régional de 8,75 %, soutenu par les politiques i-Construction du Japon et les investissements de la Ceinture et Route de la Chine.

Les drones remplacent-ils les stations totales robotisées ?

Les drones complètent les stations totales robotisées sans les remplacer ; ils couvrent rapidement de grandes surfaces, tandis que les robots conservent leur supériorité pour l'implantation au millimètre, les travaux en intérieur et les environnements sans GNSS.

Dernière mise à jour de la page le: