Taille et part du marché des robots SCARA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

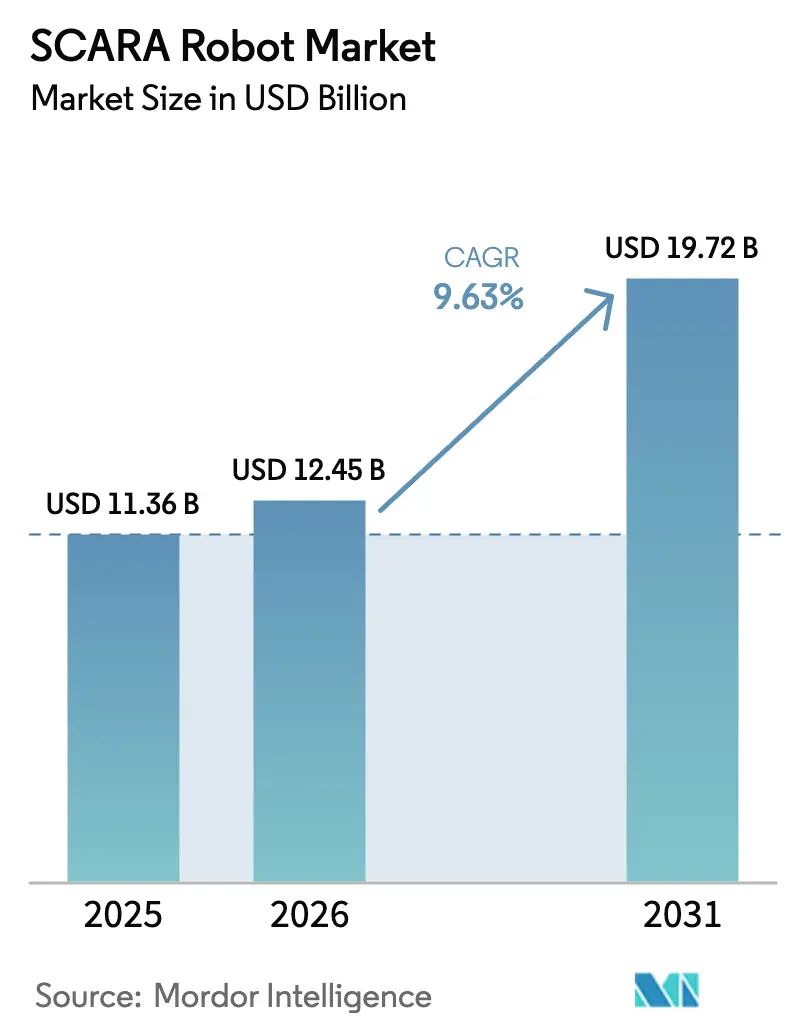

| Taille du Marché (2026) | 12.45 Milliards de dollars |

| Taille du Marché (2031) | 19.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.63% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots SCARA par Mordor Intelligence

La taille du marché des robots SCARA en 2026 est estimée à 12,45 milliards USD, en hausse par rapport à la valeur de 2025 de 11,36 milliards USD, avec des projections pour 2031 indiquant 19,72 milliards USD, progressant à un TCAC de 9,63 % sur la période 2026-2031. Le déploiement accéléré dans les assemblages à haute précision, l'électrification croissante de la mobilité et l'élargissement des pénuries de main-d'œuvre ont maintenu une demande robuste, même alors que les fabricants font face à des budgets d'investissement plus serrés. L'intensification des initiatives de relocalisation en Amérique du Nord et en Europe, associée aux expansions continues des usines en Asie-Pacifique, renforce davantage les expéditions unitaires. Parallèlement, la création de valeur centrée sur les logiciels — notamment l'optimisation des trajectoires par l'IA et la mise en service basée sur les jumeaux numériques — a commencé à influencer les critères d'achat et à pousser les prix de vente moyens à la hausse. Ensemble, ces facteurs expliquent pourquoi les utilisateurs finaux multi-sectoriels considèrent de plus en plus les robots SCARA comme la plateforme d'automatisation de référence plutôt qu'une technologie de niche au sein de portefeuilles de contrôle de mouvement plus larges.

Principaux enseignements du rapport

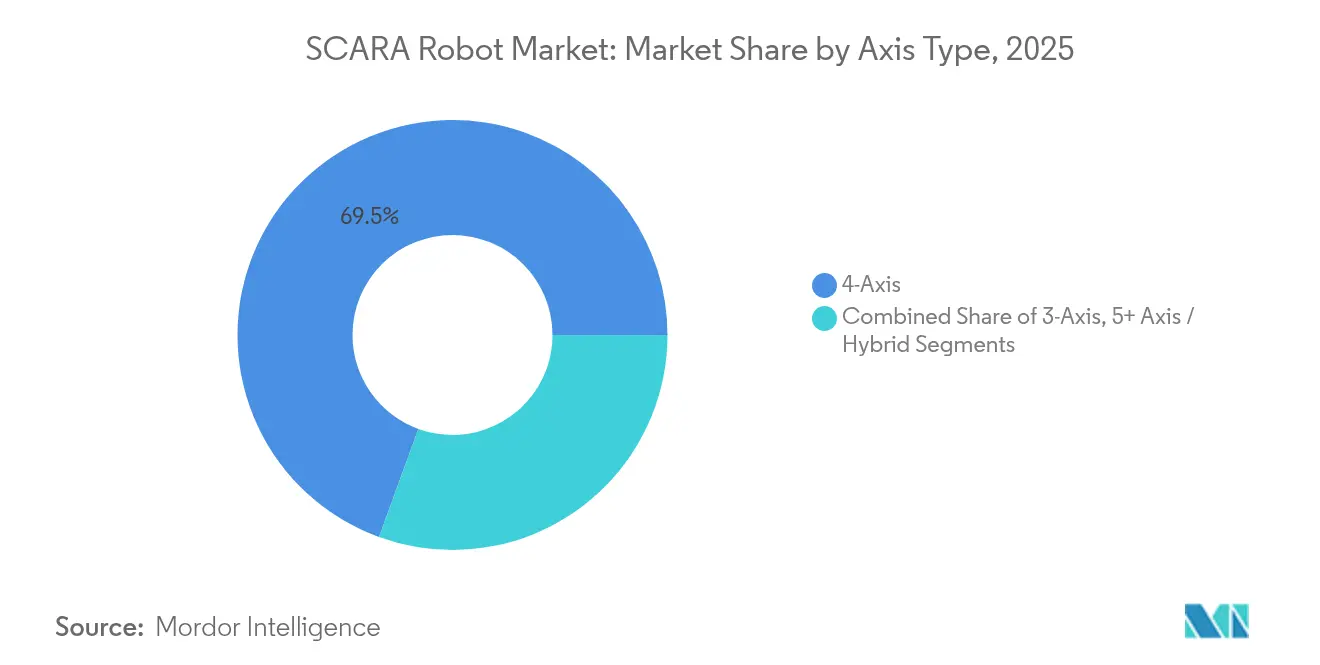

- Par type d'axe, les systèmes à 4 axes ont dominé avec 69,45 % de la part du marché des robots SCARA en 2025, tandis que les unités à 5 axes et plus/hybrides ont affiché le TCAC le plus rapide à 13,78 % jusqu'en 2031.

- Par capacité de charge utile, la tranche 5,01–10 kg a représenté 39,62 % de la taille du marché des robots SCARA en 2025 ; les charges utiles supérieures à 20 kg devraient se développer à un TCAC de 11,18 % jusqu'en 2031.

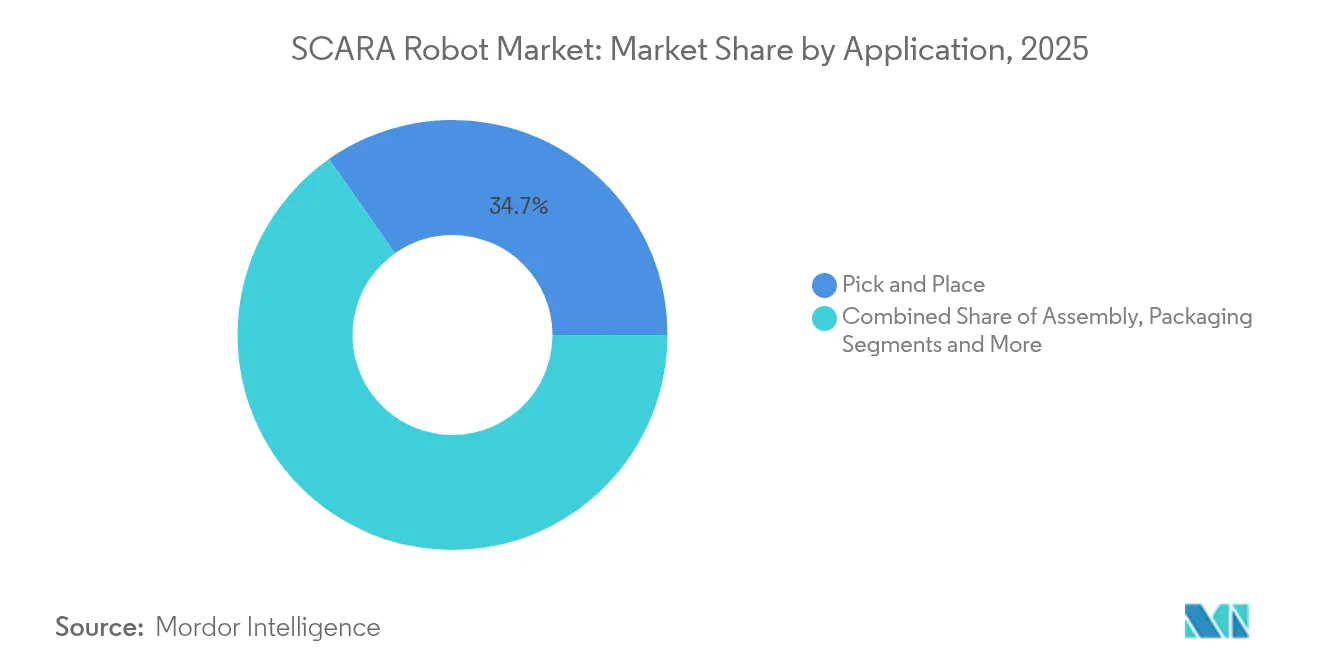

- Par application, la prise et dépose a représenté 34,74 % de la taille du marché des robots SCARA en 2025, tandis que la distribution et le soudage progressent à un TCAC de 11,96 % entre 2026 et 2031.

- Par secteur industriel, l'électronique et les semi-conducteurs ont détenu 41,35 % de la part des revenus en 2025, tandis que le groupe motopropulseur électrique automobile devrait croître à un TCAC de 14,62 %.

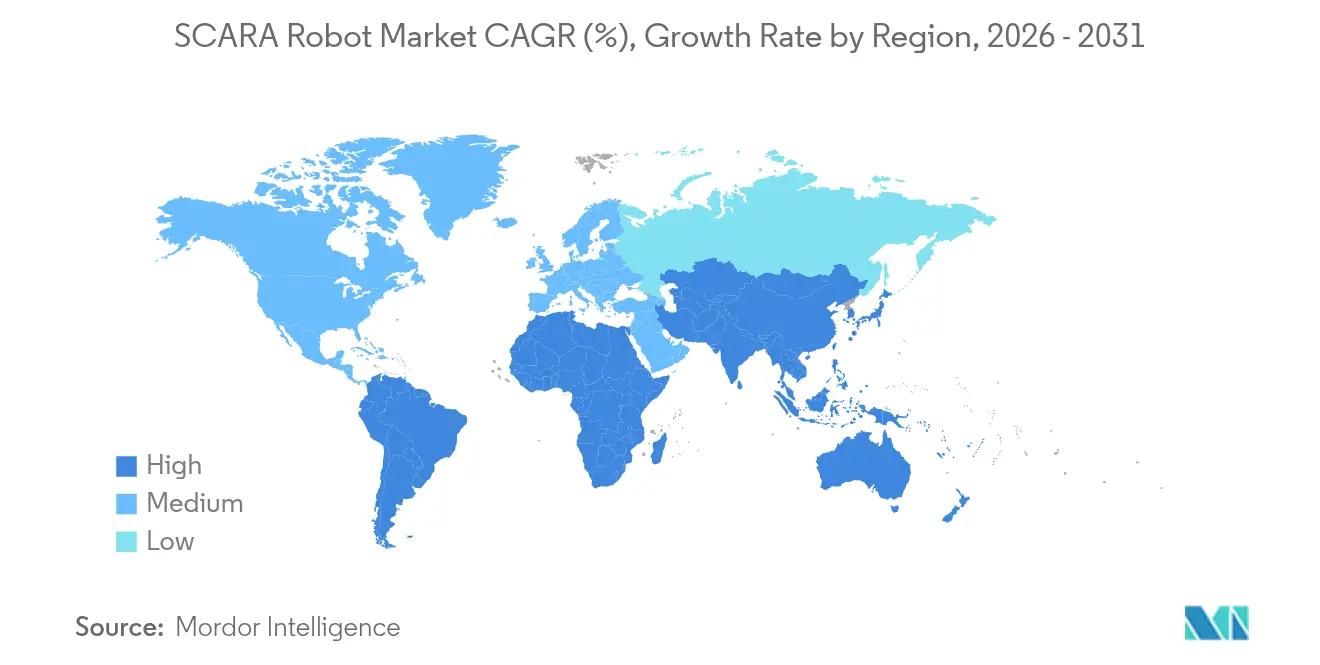

- Par géographie, l'Asie-Pacifique a capturé 62,75 % de la part du marché des robots SCARA en 2025 ; l'Amérique du Sud enregistre le TCAC le plus rapide à 9,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des robots SCARA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de l'automatisation dans la fabrication | +2.1% | Mondial, avec concentration en APAC et en Amérique du Nord | Moyen terme (2-4 ans) |

| Cycles de vie des produits en contraction dans l'électronique exigeant des lignes d'assemblage flexibles | +1.8% | Cœur APAC, débordement vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Hausse des coûts de main-d'œuvre et pénurie de travailleurs qualifiés dans les économies à hauts salaires | +2.3% | Amérique du Nord et Europe, émergent dans les centres urbains APAC | Long terme (≥ 4 ans) |

| Intégration des bras SCARA avec les normes de sécurité des robots collaboratifs | +1.4% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande des opérations d'assemblage de batteries et de modules pour véhicules électriques | +1.6% | Mondial, avec concentration en Chine, en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Programmes de subventions gouvernementales axés sur les PME pour l'automatisation des usines | +0.9% | Programmes nationaux au Japon, en Amérique du Nord et dans certains pays européens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'automatisation dans la fabrication

Les fabricants des secteurs automobile, des dispositifs médicaux et de l'électronique grand public ont intensifié leurs programmes d'automatisation en 2024-2025, en utilisant des robots SCARA pour combler le fossé entre les processus manuels et entièrement autonomes. Seiko Epson a quintuplé sa capacité SCARA nationale de 15 000 à plus de 30 000 unités par an après avoir investi 4 milliards JPY (27 millions USD) dans son usine de Nagano, positionnant le Japon pour des gains tirés par les exportations. [1]日刊工業新聞社, "Epson to Boost Domestic Robot Output Fivefold," newswitch.jp Des programmes d'expansion comparables en Chine et au Vietnam ont élargi la base installée, ce qui a à son tour catalysé les écosystèmes de fournisseurs locaux pour les servomoteurs et les variateurs. À mesure que l'intégration verticale du matériel et des logiciels s'approfondit, les premiers adoptants signalent des cycles de mise en service plus courts et des rendements au premier passage plus élevés, renforçant le cercle vertueux de l'automatisation qui soutient le marché des robots SCARA.

Contraction des cycles de vie des produits dans l'électronique

Les fabricants d'électronique grand public ont réduit les intervalles moyens de renouvellement des modèles à moins de 12 mois en 2025. Delta Systems a démontré l'avantage opérationnel en programmant plus de 20 robots SCARA Epson pour souder 2,25 millions de joints sur 750 000 compteurs horaires annuellement, réduisant de moitié le coût total de production par rapport aux équipements traditionnels. Des philosophies similaires de changement rapide se diffusent désormais dans les équipements de télécommunications et les dispositifs médicaux portables, stimulant la demande de robots reprogrammables à faible encombrement qui facilitent la reconfiguration des lignes de production.

Hausse des coûts de main-d'œuvre et pénurie de travailleurs qualifiés dans les économies à hauts salaires

En 2024, Closure Systems International a amélioré l'efficacité globale des équipements de 2,5 % à 97,5 % après le déploiement d'unités SCARA FANUC, augmentant la production mensuelle de 25 %, soit environ 30 millions de fermetures. Des gains comparables dans l'emballage, les plastiques et la transformation alimentaire soulignent comment la hausse des salaires et l'absentéisme font pencher les calculs de retour sur investissement de manière décisive vers l'automatisation. Avec un chômage à des niveaux planchers pluridécennaux en Amérique du Nord et en Europe occidentale, les équipes de direction privilégient un débit fiable plutôt que des économies de main-d'œuvre marginales, consolidant la croissance à long terme du marché des robots SCARA.

Intégration des bras SCARA avec les normes de sécurité des robots collaboratifs

La conformité à l'ISO/TS 15066 a permis aux robots SCARA de fonctionner sans cage dans des cellules de travail mixtes homme-robot. Le PF400 de Precise Automation combine un contrôleur intégré et une conception à force limitée pour minimiser les besoins en installation et en espace au sol, ouvrant de nouveaux cas d'usage dans les laboratoires de sciences de la vie et l'assemblage d'électronique de niche. Les utilisateurs finaux citent une réduction de 30 à 40 % des coûts d'infrastructure de sécurité par rapport aux protections conventionnelles, transformant des projets d'automatisation auparavant marginaux en déploiements financièrement viables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX initial élevé et coût total de possession | -1.2% | Mondial, affectant particulièrement les PME dans les marchés émergents | Moyen terme (2-4 ans) |

| Limitations techniques dans les conceptions SCARA à charge utile élevée (>20 kg) | -0.8% | Mondial, avec un impact plus élevé dans l'automobile et la fabrication lourde | Long terme (≥ 4 ans) |

| Risque de chaîne d'approvisionnement pour les réducteurs harmoniques de précision et les servomoteurs | -1.1% | Mondial, avec concentration dans les régions dépendantes des fournisseurs asiatiques | Court terme (≤ 2 ans) |

| Coût croissant de conformité à la cybersécurité pour les robots d'atelier connectés | -0.7% | Amérique du Nord et Europe, émergent en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé et coût total de possession

Les incitations gouvernementales ont réduit mais n'ont pas éliminé les lacunes de financement pour les petits et moyens fabricants. Le programme Automate ND du Dakota du Nord a approuvé 5 millions USD pour 18 projets en 2024, mais 24 propositions demandant 6,8 millions USD sont restées non financées, soulignant une demande latente. Même lorsque les subventions couvrent 30 à 40 % du prix d'achat, les entreprises absorbent encore des dépenses d'intégration, de formation et de maintenance qui prolongent le délai de récupération au-delà des horizons imposés par les conseils d'administration, tempérant la pleine pénétration du secteur des robots SCARA.

Limitations techniques dans les conceptions à charge utile élevée

La géométrie à bras horizontal devient moins rigide pour des charges utiles supérieures à 20 kg, obligeant les fabricants d'équipements d'origine à épaissir les moulages ou à ralentir les temps de cycle. Le SR-20iA de FANUC répond en partie au défi en atteignant une charge utile de 20 kg à une portée de 1 100 mm, mais ne peut toujours pas égaler les homologues à six axes en termes de couple hors axe. [2]FANUC America, "SR-20iA Product Sheet," fanucamerica.com À mesure que des modules de batteries plus lourds et des boîtiers de groupe motopropulseur entrent en production, certains constructeurs automobiles migrent vers des plateformes articulées ou en portique, plafonnant le potentiel atteignable pour le marché des robots SCARA dans les industries lourdes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'axe : les configurations avancées stimulent l'innovation

Les plateformes à 4 axes ont conservé 69,45 % de la part du marché des robots SCARA en 2025, car elles offrent l'équilibre optimal entre coût et débit. La demande pour l'architecture traditionnelle s'est poursuivie tout au long de 2025, les producteurs d'électronique, de plastiques et de produits de grande consommation ayant favorisé des environnements de programmation bien maîtrisés. À l'inverse, les unités à 5 axes et plus/hybrides devraient enregistrer un TCAC de 13,78 %, absorbant des charges de travail qui se tournaient auparavant vers des bras à six axes tout en nécessitant des temps de cycle plus courts. Les premiers adoptants ont noté des performances de cycle 15 à 20 % plus rapides après l'ajout du cinquième joint rotatif tout en préservant la répétabilité de niveau SCARA. Dans ce contexte, la taille du marché des robots SCARA pour les configurations avancées devrait progresser régulièrement à mesure que les fabricants d'équipements d'origine intègrent des packages de vision activés par l'IA qui compensent des tolérances plus strictes dans les boîtiers d'appareils grand public. Les variantes à 3 axes, bien que modestes en termes de ventes, restent ancrées dans les stations de prise et dépose sensibles aux coûts.

À mesure que la complexité des lignes augmente, les intégrateurs déploient des flottes mixtes dans lesquelles les unités à quatre axes gèrent le positionnement grossier et les unités hybrides effectuent l'insertion fine. Cette orchestration, rendue possible par la synchronisation logicielle, a réduit les intervalles de changement jusqu'à 60 % dans la fabrication à contrat en petites séries. Simultanément, la demande de kits de bras modulaires permet des modernisations sur le terrain qui prolongent la durée de vie de la base installée et maintiennent la part de marché des 4 axes résiliente même lorsque la composition technologique évolue.

Par capacité de charge utile : les applications lourdes remodèlent la demande

Les segments entre 5,01 et 10 kg ont capturé la plus grande part de la taille du marché des robots SCARA en 2025 à 39,62 %, en raison de leur alignement avec les cartes de circuits imprimés typiques, les sous-ensembles de smartphones et l'emballage de cosmétiques. Le niveau supérieur à 20 kg, cependant, devrait enregistrer un TCAC de 11,18 % à mesure que les lignes d'assemblage cellule-à-pack pour l'automobile se développent à l'échelle mondiale. Le SR-20iA de FANUC a validé le cas économique en consolidant ce qui nécessitait auparavant deux robots à six axes, réduisant ainsi les dépenses d'investissement au niveau de la cellule. La tranche 10,01–20 kg fonctionne comme un pont, avec une adoption s'accélérant dans les composants automobiles de premier rang tels que les boîtiers d'onduleurs nécessitant à la fois robustesse et précision.

Les charges utiles jusqu'à 5 kg restent pertinentes dans la liaison de puces et la microfluidique, où la manipulation délicate compense les limitations de poids. Collectivement, ces stratifications soulignent une divergence croissante entre les unités de base et les modèles à haute spécialisation, un schéma qui devrait maintenir les prix rationnels à mesure que la valeur migre de la charge utile brute vers les logiciels et les compléments de détection.

Par application : les technologies de distribution mènent la croissance

La prise et dépose a conservé 34,74 % du volume de 2025, mais la croissance a décéléré avec la maturité du segment. En revanche, les cas d'usage de distribution et de soudage progressent à un TCAC de 11,96 % grâce aux constructions de gigafactories qui nécessitent un dépôt d'adhésif et de flux au niveau du micron. Les utilisateurs finaux signalent des améliorations du rendement au premier passage dépassant 10 points de pourcentage après le passage des équipements manuels aux pistes de précision basées sur les robots SCARA, une économie critique dans l'assemblage de batteries où la reprise est prohibitive en termes de coûts. Les opérations d'assemblage sont restées l'épine dorsale de la fabrication d'appareils électroménagers et d'outils électriques, tandis que l'emballage a retrouvé un élan renouvelé grâce aux formats d'expédition directe aux consommateurs.

Les rôles de manutention des matériaux associent désormais souvent les unités SCARA aux robots mobiles autonomes, permettant un flux continu entre le kitting et l'assemblage final. L'inspection et les tests, encore embryonnaires, bénéficient d'une répétabilité inférieure à 30 µm ; les lignes back-end de semi-conducteurs à Taïwan ont déployé des cellules SCARA à double caméra qui inspectent des puces logiques de 28 nm à 600 unités par heure, réduisant l'échantillonnage hors ligne.

Par secteur industriel : la transformation automobile vers les véhicules électriques s'accélère

L'électronique et les semi-conducteurs ont dominé les revenus en 2025 avec une part de 41,35 %, ancrée par les smartphones, les centres de données et les usines de mémoire en Chine et en Corée du Sud. Pourtant, le groupe motopropulseur électrique automobile devrait croître de 14,62 % annuellement, remodelant les feuilles de route des fournisseurs d'équipements. Le site de Volkswagen à Foshan a validé l'échelle en utilisant 100 robots pour assembler 300 000 packs de batteries annuellement. Cette performance a déclenché des investissements parallèles de BYD, GM et Stellantis, orientant de nouveaux capitaux vers des plateformes SCARA à haute rigidité.

Les produits pharmaceutiques et les dispositifs médicaux maintiennent une demande constante, les mandats des Bonnes Pratiques de Fabrication actuelles favorisant la production en boucle fermée. Les applications alimentaires et des boissons se sont légèrement élargies sous la pression de réduire la contamination croisée par les allergènes, conduisant les transformateurs laitiers et de boulangerie à remplacer les convoyeurs manuels par des cellules SCARA résistantes au lavage. La logistique et l'entreposage s'appuient encore largement sur des robots articulés ou delta, mais des preuves de concept dans la micro-exécution de l'épicerie en ligne suggèrent une pénétration future pour les trieurs SCARA compacts. Les composants d'énergie renouvelable, notamment le soudage de boîtes de jonction photovoltaïques, constituent un vent arrière naissant mais stratégique.

Analyse géographique

L'Asie-Pacifique a représenté 62,75 % des expéditions mondiales en 2025, ancrée par les chaînes d'approvisionnement imbriquées de la Chine, du Japon et de la Corée du Sud. Les subventions gouvernementales pour les usines intelligentes ont réduit les délais de récupération à moins de 18 mois pour les sous-traitants électroniques de niveau intermédiaire, consolidant le leadership régional sur le marché des robots SCARA. L'élan des investissements en capital s'est poursuivi jusqu'en 2025, le Vietnam et l'Inde ayant développé des clusters orientés vers l'exportation, bien que les pénuries de talents en intégration de servomoteurs restent un goulot d'étranglement potentiel.

L'Europe a maintenu une contribution stable aux revenus de 16,85 %, portée par des projets automobiles et pharmaceutiques haut de gamme. Les directives de sécurité strictes du continent ont accéléré la migration vers des variantes SCARA de niveau collaboratif, permettant aux installations existantes de moderniser les lignes existantes sans clôtures périmètriques. L'Allemagne et l'Italie ont ensemble représenté les deux tiers de la demande régionale, avec des méga-usines de batteries en Suède et en Espagne prêtes à augmenter davantage les volumes.

L'Amérique du Nord a connu un regain d'intérêt lié à la relocalisation et aux règles de contenu domestique de la loi sur la réduction de l'inflation. Les fournisseurs de premier rang ont délaissé les véhicules complètement construits importés d'Asie au profit d'un approvisionnement local, augmentant la taille du marché des robots SCARA pour les intégrateurs américains offrant une connectivité MES clé en main. Néanmoins, les fabricants à contrat en petites séries citent encore les coûts d'intégration comme un obstacle, suggérant un potentiel de hausse si les crédits d'impôt à venir deviennent permanents.

L'Amérique du Sud a affiché les perspectives de TCAC les plus rapides à 9,94 %, principalement en raison du retour du Brésil à la 25e place dans les classements mondiaux de la fabrication en 2024. La volatilité des devises et les spreads de crédit ont cependant limité de nombreux projets à l'échelle pilote. Pendant ce temps, le Moyen-Orient et l'Afrique sont restés en dessous de 2,90 % du volume mondial ; pourtant, les mandats de contenu local de l'Arabie saoudite pour l'assemblage d'électronique grand public et le programme d'exportation automobile d'Afrique du Sud offrent des signes encourageants pour une adoption progressive.

Paysage concurrentiel

La concentration du marché reste modérée. FANUC, ABB, Epson, Yaskawa et Stäubli détenaient collectivement une part estimée à 55-60 % en 2024, tandis que les marques chinoises nationales telles qu'Estun et Efort ont élargi leur présence dans des niches sensibles aux prix. FANUC a signalé une baisse de 16 % des ventes de robots industriels au cours de l'exercice 2024, attribuant cette faiblesse à la demande cyclique dans l'électronique. [4]The Robot Report, "FANUC Industrial Robot Sales Drop 16%," therobotreport.com Les revenus robotiques de Yaskawa ont chuté de 9,5 % à 261,6 milliards JPY (1,75 milliard USD) au cours de l'exercice 2024 en raison du report des dépenses en Chine continentale. ABB a répondu en annonçant la scission de sa division robotique d'une valeur de 2,3 milliards USD pour affiner son orientation stratégique — une action confirmée dans sa note aux investisseurs d'avril 2025.

La concurrence met de plus en plus l'accent sur les écosystèmes logiciels. FANUC a élargi sa présence européenne en quadruplant l'espace de ses installations en Ibérie, ajoutant des baies de formation pour raccourcir le temps de montée en puissance des clients. Epson a associé l'amortissement des vibrations Gyroplus à des contrôleurs de périphérie IA qui s'auto-ajustent les courbes d'accélération, offrant des gains de temps de cycle sans moteurs plus grands. Les petites entreprises se différencient par la spécialisation verticale : Precise Automation cible l'automatisation des laboratoires, tandis que Mecademic positionne des bras de nano-précision pour l'assemblage optique.

La résilience de la chaîne d'approvisionnement est devenue un levier stratégique après que les pénuries de réducteurs harmoniques en 2024 ont contraint certains fabricants d'équipements d'origine à reconcevoir des boîtes de vitesses. Les entreprises disposant d'une production d'engrenages en interne ou de plusieurs fournisseurs qualifiés ont protégé les délais de livraison et gagné des parts de marché. Les dépôts de brevets sur les algorithmes de reconnaissance d'obstacles et la préhension adaptative à la force suggèrent que la prochaine frontière combinera perception et conformité plutôt que de simples améliorations mécaniques.

Leaders du secteur des robots SCARA

Fanuc Corporation

ABB Ltd.

Yaskawa Electric Corporation

Mitsubishi Electric Corporation

Omron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : l'Agence japonaise des petites et moyennes entreprises a ouvert le troisième cycle de son programme de subventions à l'investissement dans l'automatisation pour les PME.

- Avril 2025 : ABB a confirmé ses plans de scission de sa division robotique en tant que société cotée séparément d'ici le deuxième trimestre 2026.

- Mars 2025 : Charge Robotics a obtenu 22 millions USD pour sa plateforme d'assemblage portable de fermes solaires à la suite d'un projet pilote avec SOLV Energy.

- Février 2025 : FANUC Corporation a achevé la relocalisation et l'expansion quadruple de son bureau FANUC IBERIA à Sant Cugat del Vallès, en Espagne.

Portée du rapport mondial sur le marché des robots SCARA

Le marché des robots SCARA englobe le développement, la production et la vente de robots à bras robotique d'assemblage à conformité sélective (SCARA), conçus pour des tâches à grande vitesse, précises et répétitives. Ces robots sont principalement utilisés dans des applications d'automatisation industrielle telles que l'assemblage, la prise et dépose, l'emballage et la manutention des matériaux. Le marché comprend également les logiciels associés, les services d'intégration et les avancées technologiques en robotique.

Le marché des robots SCARA est segmenté par type d'axe (3 axes, 4 axes, autre type d'axe), capacité de charge utile (jusqu'à 5 kg, 5,01 à 10 kg, plus de 10 kg), application (assemblage, prise et dépose, emballage, manutention des matériaux, inspection, autres applications), secteur industriel (électronique et semi-conducteurs, automobile, produits pharmaceutiques, alimentation et boissons, logistique et transport, et autres secteurs industriels) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| 3 axes |

| 4 axes |

| 5 axes et plus / hybride |

| Jusqu'à 5 kg |

| 5,01 - 10 kg |

| 10,01 - 20 kg |

| Plus de 20 kg |

| Assemblage |

| Prise et dépose |

| Emballage |

| Manutention des matériaux |

| Inspection et tests |

| Distribution et soudage |

| Électronique et semi-conducteurs |

| Automobile |

| Produits pharmaceutiques et dispositifs médicaux |

| Alimentation et boissons |

| Logistique et entreposage |

| Composants d'énergie renouvelable |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN-5 | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'axe | 3 axes | ||

| 4 axes | |||

| 5 axes et plus / hybride | |||

| Par capacité de charge utile | Jusqu'à 5 kg | ||

| 5,01 - 10 kg | |||

| 10,01 - 20 kg | |||

| Plus de 20 kg | |||

| Par application | Assemblage | ||

| Prise et dépose | |||

| Emballage | |||

| Manutention des matériaux | |||

| Inspection et tests | |||

| Distribution et soudage | |||

| Par secteur industriel | Électronique et semi-conducteurs | ||

| Automobile | |||

| Produits pharmaceutiques et dispositifs médicaux | |||

| Alimentation et boissons | |||

| Logistique et entreposage | |||

| Composants d'énergie renouvelable | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN-5 | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des robots SCARA d'ici 2031 ?

Le marché des robots SCARA devrait atteindre 19,72 milliards USD d'ici 2031 avec un TCAC de 9,63 %.

Quelle région mène actuellement le marché des robots SCARA ?

L'Asie-Pacifique a dominé avec une part de marché de 62,75 % en 2025 grâce à des chaînes d'approvisionnement denses dans l'électronique et l'automobile.

Quel segment d'application connaît la croissance la plus rapide ?

La distribution et le soudage devraient se développer à un TCAC de 11,96 % car les lignes d'assemblage de batteries pour véhicules électriques et d'emballage de semi-conducteurs exigent un dépôt d'adhésif et de soudure de haute précision.

Pourquoi les robots SCARA à 5 axes et plus/hybrides gagnent-ils en popularité ?

Ils offrent une dextérité accrue proche des performances à six axes tout en conservant la vitesse de niveau SCARA, conduisant à des perspectives de TCAC de 13,78 %.

Quel est le principal obstacle pour les petits fabricants ?

Le CAPEX initial élevé et le coût total de possession restent les principaux obstacles malgré les programmes de subventions et les options de crédit-bail.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs contrôlent légèrement plus de 60 % des revenus mondiaux, indiquant une concentration modérée avec de la place pour des challengers régionaux.

Dernière mise à jour de la page le: