Taille et part du marché des systèmes d'exploitation pour robots

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.76 Milliards de dollars |

| Taille du Marché (2031) | 1.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.73% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'exploitation pour robots par Mordor Intelligence

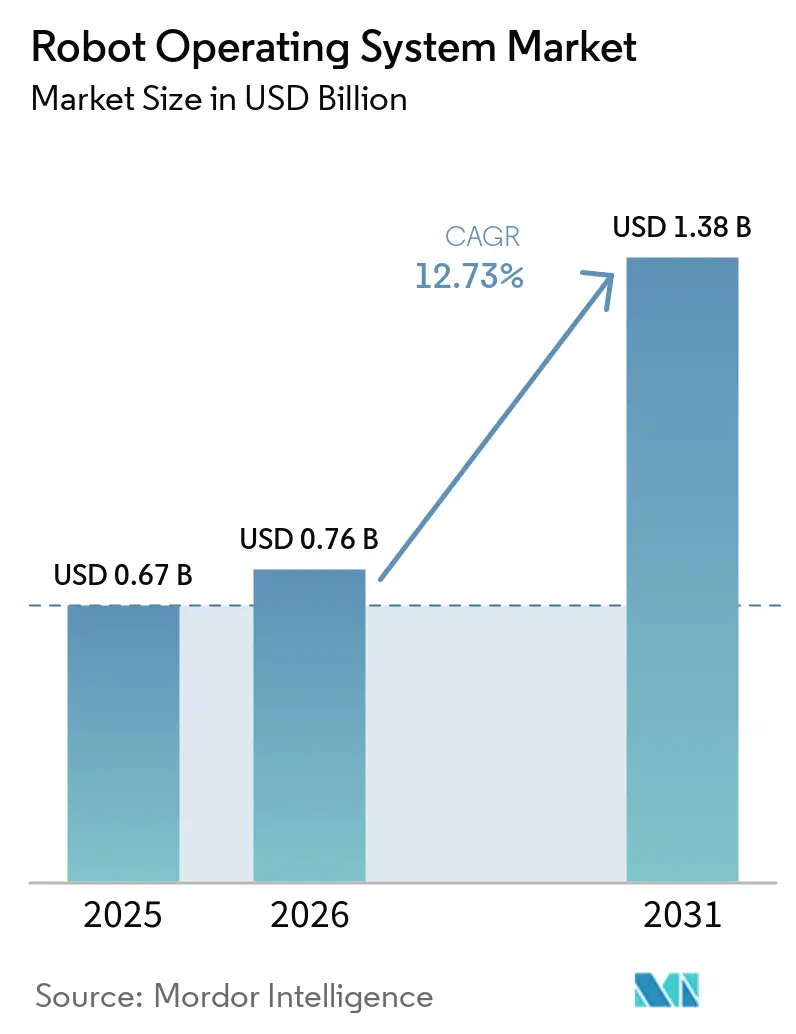

La taille du marché des systèmes d'exploitation pour robots en 2026 est estimée à 0,76 milliard USD, en progression par rapport à la valeur de 2025 de 0,67 milliard USD, avec des projections pour 2031 indiquant 1,38 milliard USD, soit une croissance à un TCAC de 12,73 % sur la période 2026-2031. La croissance découle de l'essor de l'automatisation industrielle, des exigences d'interopérabilité plus larges et du passage à des logiciels ouverts et modulaires permettant aux robots de s'adapter aux conditions changeantes de l'atelier sans nécessiter une réingénierie approfondie. Les avancées en matière d'informatique en périphérie et de 5G rapprochent le contrôle en temps réel du robot, tandis que la simulation cloud et les modèles de robot en tant que service abaissent les barrières à l'entrée pour les entreprises nouvelles dans la robotique. La large disponibilité des bibliothèques ROS-Industrial standardise les fonctions de mouvement, de perception et de sécurité, accélérant les délais de déploiement. Les producteurs des secteurs automobile, électronique et de la santé sont les premiers adoptants, car ils conjuguent des volumes élevés avec un besoin d'outillage flexible. Les fournisseurs de plateformes qui regroupent le support à long terme, le renforcement de la sécurité et l'orchestration des mises à jour se taillent des positions de service premium à l'approche de la fin de vie de ROS 1 en mai 2025.

Principaux enseignements du rapport

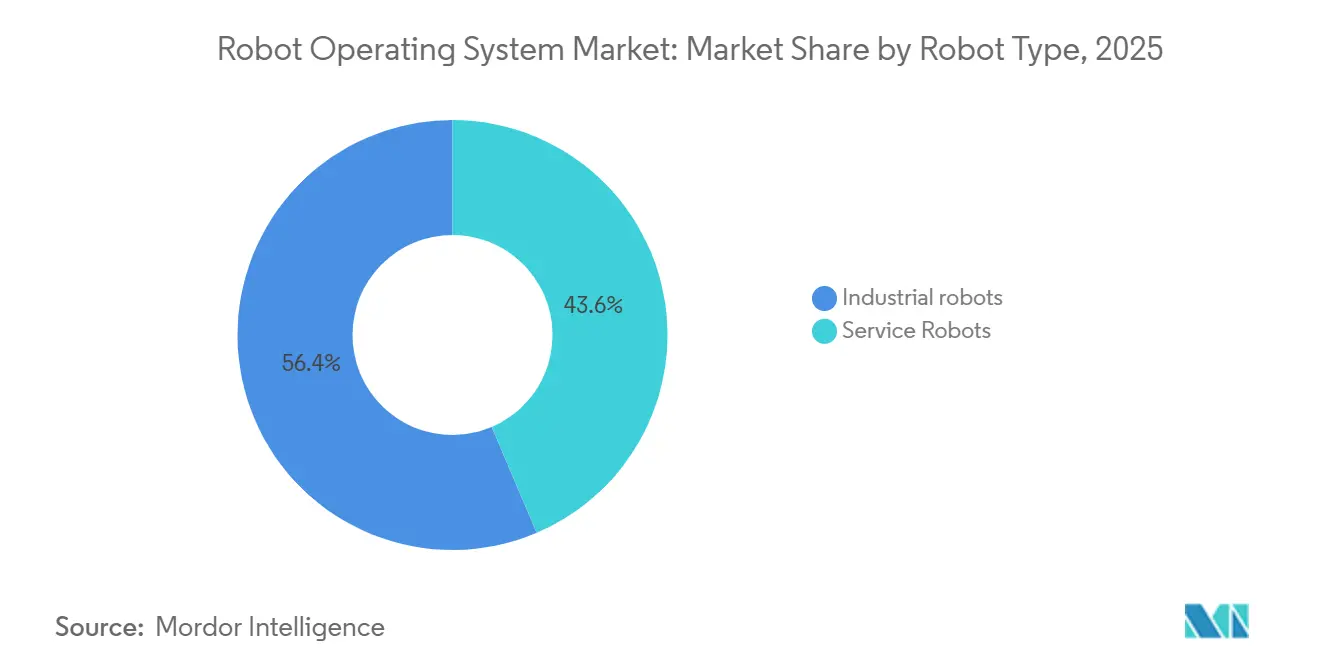

- Par type de robot, les robots industriels détenaient 56,40 % de la part du marché des systèmes d'exploitation pour robots en 2025, tandis que les robots de service devraient se développer à un TCAC de 16,55 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'automobile représentait 23,60 % de la taille du marché des systèmes d'exploitation pour robots en 2025 ; la santé progresse à un TCAC de 15,62 % jusqu'en 2031.

- Par composant, la pile logicielle représentait 67,30 % de la taille du marché des systèmes d'exploitation pour robots en 2025, les services d'intégration et de support devant croître à un TCAC de 14,22 %.

- Par mode de déploiement, les solutions sur site ont capté 73,20 % des revenus de 2025 ; les déploiements cloud progressent à un TCAC de 20,55 %.

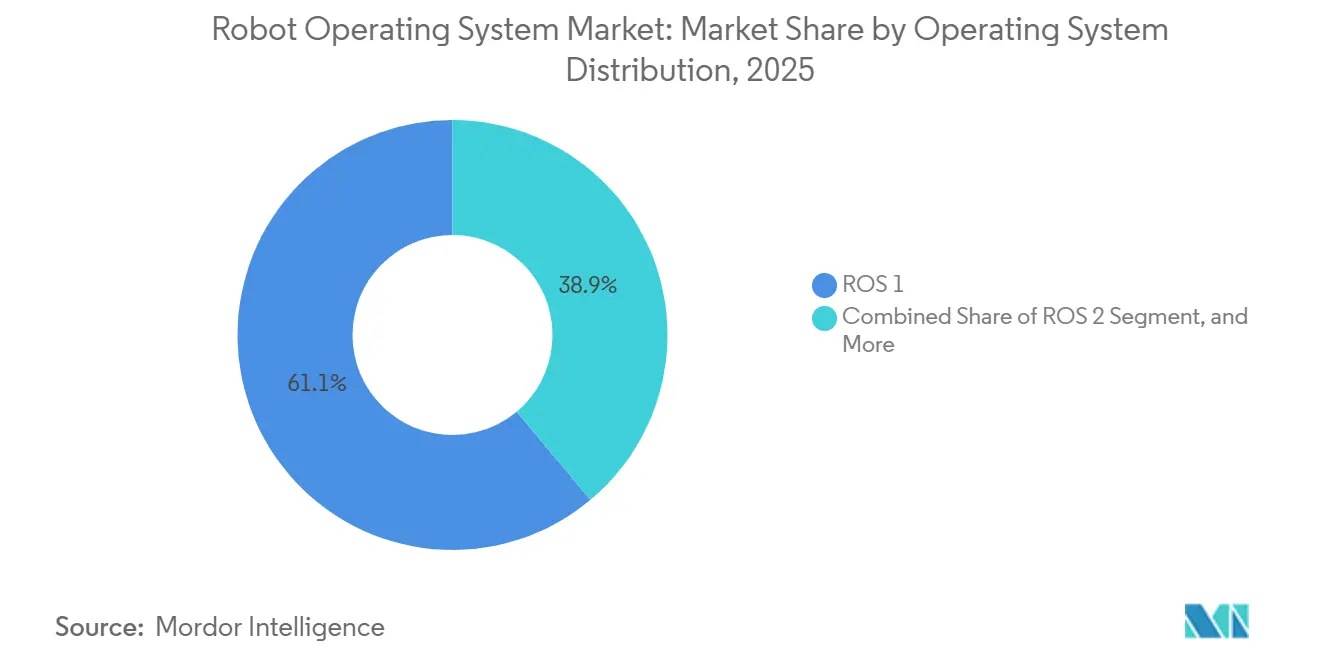

- Par distribution du système d'exploitation, ROS 1 conservait une part de 61,10 % en 2025, même si l'adoption de ROS 2 progresse à un TCAC de 14,98 %.

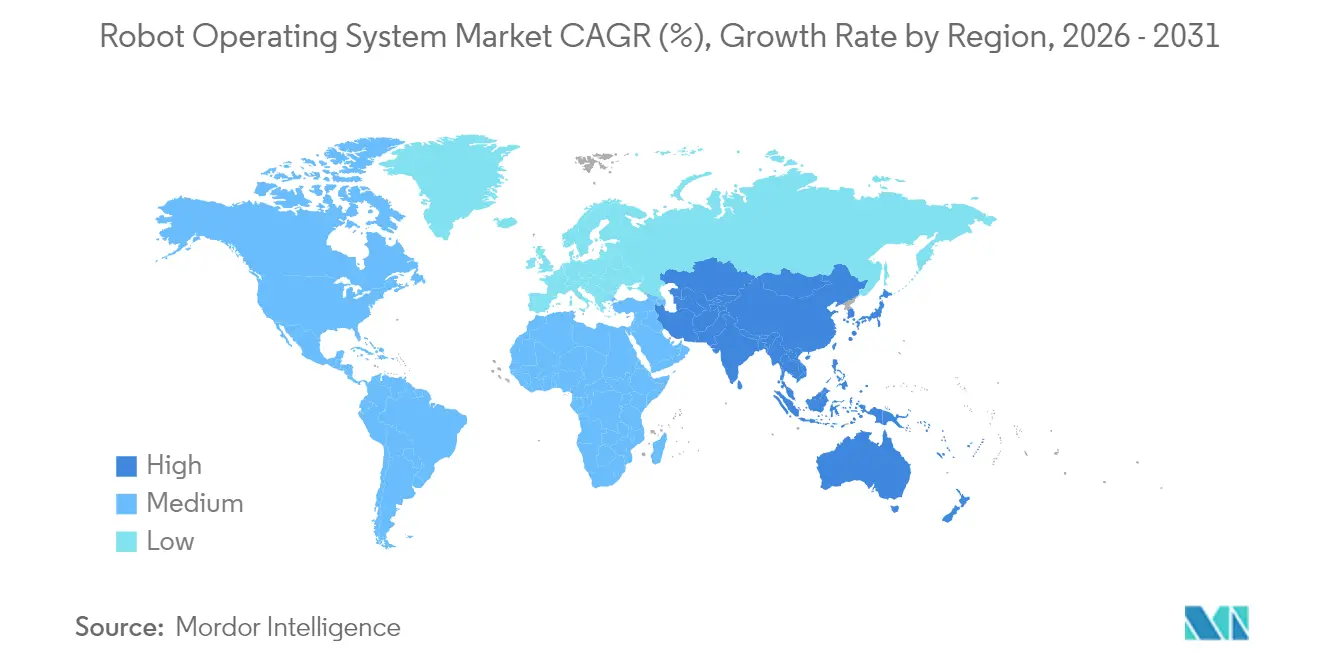

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 37,65 % en 2025, tandis que le Moyen-Orient devrait afficher le TCAC le plus rapide de 16,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes d'exploitation pour robots

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cobots compatibles ROS dans les lignes automobiles | +2.5% | Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Expansion des plateformes de simulation basées sur le cloud | +2.1% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Bancs d'essai robotiques financés par les gouvernements | +1.8% | Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Intégration de ROS 2 avec la 5G et l'IA en périphérie pour les robots mobiles autonomes | +2.7% | Mondial (adoption précoce en Amérique du Nord et en Europe) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des cobots compatibles ROS dans les lignes d'assemblage automobile

Les groupes automobiles accroissent le déploiement de robots collaboratifs pour améliorer les cadences et pallier les pénuries de main-d'œuvre qualifiée. Volkswagen, General Motors et Tesla ont intégré des cobots basés sur ROS pour les tâches de collage, d'inspection et de vissage, augmentant le débit des postes et maintenant des taux de premier passage élevés. Stellantis a démontré un gain d'efficacité d'assemblage de 27 % en synchronisant des manipulateurs mobiles avec un guidage en réalité augmentée et un retour d'information par jumeau numérique dans son usine de Mirafiori. Les cobots configurés avec ROS 2 bénéficient du middleware DDS, qui supprime les points de défaillance uniques et permet des mises à jour des paramètres de sécurité en temps réel. La croissance reste liée à la baisse des coûts des capteurs et à l'outillage plug-and-play qui réduit le temps d'intégration pour les lignes à modèles mixtes.

Expansion des plateformes de simulation basées sur le cloud

Les développeurs industriels valident de plus en plus les charges de travail complètes des robots dans des environnements virtuels avant de placer le matériel sur un plancher d'usine. Le cadre FogROS2-FT déleste les requêtes de planification de mouvement à forte intensité de calcul vers plusieurs points de terminaison cloud, réduisant les coûts de simulation de 2,2× et renforçant la tolérance aux pannes. AWS RoboMaker et des services similaires intègrent des hooks d'intégration continue, de sorte que chaque validation de code déclenche des tests de régression automatisés, raccourcissant les sprints de développement. Les développeurs utilisent ces pipelines pour itérer les algorithmes de perception et de préhension sans interrompre les lignes de production physiques, accélérant les délais de mise en service pour les nouvelles références. [1]Kaiyuan Chen et al., "FogROS2-FT : Robotique cloud tolérante aux pannes," autolab.berkeley.edu

Essor des bancs d'essai robotiques financés par les gouvernements

Les agences publiques des Émirats arabes unis, d'Arabie saoudite, de Corée du Sud et de Singapour financent des bancs d'essai ouverts qui regroupent des capteurs avancés, des flottes de robots mobiles autonomes et une connectivité 5G. Les start-ups accèdent à des zones de sécurité certifiées et à du mentorat, réduisant les obstacles à la conformité lors du passage des projets pilotes aux déploiements commerciaux. Ces initiatives privilégient ROS 2 afin que les prototypes académiques transitent en douceur vers des environnements industriels, renforçant la maturité de l'écosystème et attirant les fournisseurs de composants dans les pôles régionaux.

Intégration de ROS 2 avec la 5G et l'IA en périphérie pour les robots mobiles autonomes

La pile d'orchestration OROS coordonne les tranches de réseau et déleste les tâches de perception vers des serveurs en périphérie, réduisant la charge CPU des robots mobiles autonomes tout en maintenant une latence inférieure à la milliseconde pour l'évitement d'obstacles. Les tests sur le terrain montrent une autonomie de batterie prolongée et des fenêtres de livraison plus précises. Des partenaires matériels tels qu'ADLINK associent des contrôleurs basés sur NVIDIA Jetson à ROS 2 pour exécuter simultanément la localisation, l'inférence IA et les services de gestion de flotte sur la même carte.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vulnérabilités en matière de cybersécurité dans les réseaux ROS distribués | -1.7% | Mondial (plus élevé dans les régions à forte densité d'automatisation) | Moyen terme (2-4 ans) |

| Pénurie de talents ROS certifiés dans les marchés émergents | -1.9% | Asie du Sud-Est, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en matière de cybersécurité dans les réseaux ROS distribués

Les nœuds ROS 1 s'appuient sur des sujets TCPROS non chiffrés qui peuvent être usurpés ou rejoués, exposant des actionneurs critiques pour la sécurité. Bien que ROS 2 intègre des plugins d'authentification et de contrôle d'accès via DDS, les mauvaises configurations restent fréquentes lorsque les flottes s'étendent sur plusieurs VLAN. Des tests de pénétration récents ont révélé une gestion faible des certificats dans les déploiements de robotique médicale, incitant les opérateurs à instaurer des politiques de confiance zéro, des réseaux segmentés et une détection d'anomalies en temps réel. Les consortiums industriels publient désormais des guides de renforcement, mais les petites et moyennes entreprises manquent souvent de personnel en cybersécurité pour appliquer les correctifs recommandés.

Pénurie de talents ROS certifiés dans les marchés émergents

Une enquête auprès de 100 professionnels de la robotique a révélé une sensibilisation à ROS 2 de 95,1 %, mais une adoption limitée dans les projets car les équipes dépendent des packages ROS 1 et manquent d'expertise en migration. La demande croissante dépasse la capacité des programmes universitaires, avec des pénuries particulières en Amérique latine et en Asie du Sud-Est. Les entreprises répondent en parrainant des formations accélérées et en faisant appel au Consortium ROS-Industrial pour des sessions de perfectionnement sur site. La pénurie de talents allonge les délais des projets et augmente les coûts d'intégration, notamment lorsque les certifications de sécurité exigent des développeurs expérimentés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de robot : les robots industriels sont en tête tandis que le segment des services s'accélère

Les robots industriels ont contribué à hauteur de 56,40 % des revenus de 2025, reflétant une utilisation bien établie dans les tâches de soudage, de palettisation et de conduite de machines à commande numérique. Le cap du millionième exemplaire de FANUC souligne l'ampleur et la maturité de la base installée. Au sein de ce groupe, les cobots représentent un quart des déploiements automobiles, mettant en évidence la poussée vers la collaboration homme-machine sur les lignes à modèles mixtes. Les robots de service, notamment les robots mobiles autonomes logistiques et les coursiers hospitaliers, devraient afficher un TCAC de 16,55 % jusqu'en 2031, portés par les pressions liées à l'exécution du commerce électronique et les initiatives de qualité des soins aux patients.

La dynamique du segment des services est visible dans le déploiement croissant de plateformes prêtes à la navigation associées à la vision IA pour le réapprovisionnement des rayons et le nettoyage autonome. Les fournisseurs exploitent les paramètres de qualité de service en temps réel de ROS 2 pour maintenir la cohérence des cartes SLAM dans les grandes installations. La taille du marché des systèmes d'exploitation pour robots pour les unités de service desservant des environnements professionnels devrait se développer rapidement à mesure que la tarification par abonnement s'aligne sur les budgets de gestion des installations. Les fabricants industriels intègrent de plus en plus des tableaux de bord analytiques, ajoutant des superpositions de maintenance prédictive qui améliorent les indicateurs de disponibilité.

Par secteur d'utilisation finale : l'automobile domine tandis que la santé progresse fortement

Les constructeurs automobiles représentaient une part dominante de 23,60 % des revenus de 2025, utilisant des pipelines de planification de mouvement et d'inspection qualité basés sur ROS pour gérer un plus grand nombre de variantes de modèles sans arrêt de ligne. Les systèmes d'alignement hexapodes prennent en charge le calibrage des phares et le positionnement des capteurs optiques nécessaires aux fonctions d'aide à la conduite. Des démonstrateurs de véhicules automatisés connectés montrent en outre comment des tracteurs robots mobiles autonomes synchronisés par ROS 2 peuvent réapprovisionner les bacs de pièces en flux tendu, augmentant le débit sur les postes de fin de ligne.

La santé enregistre la progression la plus forte avec un TCAC de 15,62 %. Les assistants chirurgicaux basés sur ROS utilisent un cadencement de boucle déterministe pour coordonner les trajectoires d'outils multi-axes, répondant à des objectifs stricts de précision cinématique. Les plateformes logistiques hospitalières telles que PeTRA combinent ROS 2 avec des modules avancés d'interaction homme-robot pour naviguer dans les foules et répondre aux constantes vitales des patients en temps réel. À mesure que les prestataires numérisent les salles d'opération, la taille du marché des systèmes d'exploitation pour robots dans la robotique médicale devrait s'étendre au diagnostic et à la rééducation.

Par composant : la pile logicielle reste au cœur tandis que les services se développent

Les bibliothèques de base, le middleware et les outils de visualisation représentaient 67,30 % des dépenses de 2025, confirmant le logiciel comme ancre de valeur dans un système où le matériel se banalise de plus en plus. La migration vers ROS 2 stimule la demande d'exécuteurs déterministes, de noyaux Linux temps réel et d'implémentations DDS adaptées aux charges de travail à criticité mixte. L'arrivée de ROS2WASM étend la portée à la simulation basée sur navigateur afin que les équipes d'ingénierie puissent prototyper des scénarios multi-robots sans installations locales.

Les services d'intégration et de support suivent avec un TCAC de 14,22 % à mesure que les fabricants recherchent des piles clés en main, une validation de sécurité et des schémas de mise à jour à distance. Les architectures de référence soutenues par des consortiums raccourcissent le chemin vers la production en empilant des blocs de construction de perception, de planification et de contrôle. Les fournisseurs sécurisent des revenus récurrents via des contrats de support à long terme qui garantissent la disponibilité des correctifs bien au-delà de la fin de vie de ROS 1, renforçant la préférence du marché des systèmes d'exploitation pour robots pour des garanties de niveau entreprise.

Par distribution du système d'exploitation : l'héritage de ROS 1 persiste tandis que ROS 2 gagne en dynamique

Malgré une fin de vie officielle prévue en mai 2025, ROS 1 alimentait encore 61,10 % des systèmes en production en 2025, car les bases de code bien établies et les API stables maintiennent la charge de maintenance à un niveau prévisible. Les branches de support à long terme rassurent les usines dont les cycles d'actifs s'étendent sur une décennie. Les feuilles de route de transition impliquent souvent l'exécution de ponts ROS 1 et ROS 2 lors des échanges de modules par phases afin de protéger la disponibilité.

ROS 2 progresse à un TCAC de 14,98 % grâce à son architecture pair-à-pair, ses extensions de sécurité et sa planification multi-robots native. Le Consortium ROS-Industrial simplifie l'adoption grâce à des piles de référence qui fusionnent la perception, la planification de préhension et le contrôle conforme, permettant aux usines de réaffecter les robots sans reprogrammation hors ligne. À mesure que les écosystèmes d'extension arrivent à maturité, le marché des systèmes d'exploitation pour robots est prêt pour un point de basculement où les nouveaux déploiements adoptent ROS 2 par défaut.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : le sur site prévaut tandis que le cloud s'accélère

Les installations locales détiennent encore 73,20 % du chiffre d'affaires total, car les boucles de contrôle déterministes et les processus sensibles à la propriété intellectuelle favorisent l'hébergement interne. Les usines automobiles de premier rang co-localisent souvent les nœuds ROS avec les automates programmables pour éliminer la gigue réseau. Pourtant, l'adoption du cloud enregistre un TCAC robuste de 20,55 % à mesure que le robot en tant que service réduit les dépenses d'investissement initiales. FogROS2-FT montre que la répartition du calcul entre plusieurs fournisseurs cloud maintient les contraintes temps réel tout en réduisant les dépenses d'exploitation de plus de deux fois.

Les suites de gestion de flotte telles qu'AWS IoT RoboRunner harmonisent les essaims de robots hétérogènes sur plusieurs sites, permettant aux détaillants d'unifier les règles de circulation et la planification de la recharge. Combinés à la simulation dynamique, les utilisateurs peuvent cloner le jumeau numérique d'une installation, tester les modifications de flux de travail pendant la nuit et pousser les mises à jour avant le début d'un quart de travail. La cohorte cloud du marché des systèmes d'exploitation pour robots devrait bénéficier davantage des déploiements 5G SA qui réduisent la latence de backhaul.

Analyse géographique

L'Asie-Pacifique détenait 37,65 % des revenus mondiaux en 2025 grâce aux lourds investissements en automatisation en Chine, au Japon et en Corée du Sud. La ROSCon China de Shanghai a attiré plus de 200 entreprises, témoignant de la profondeur de la communauté locale. Le financement gouvernemental accélère l'adoption : les subventions de la Tech Valley en Corée du Sud financent des accélérateurs d'inférence IA pour les usines électroniques à petites séries, tandis que les bancs d'essai ART C de Singapour testent des bibliothèques avancées de vision 3D. La taille du marché des systèmes d'exploitation pour robots dans la région devrait maintenir son rythme à mesure que les fournisseurs locaux étendent leurs bras à faible coût dans les corridors de fabrication de l'ASEAN.

Le Moyen-Orient enregistre le TCAC le plus rapide de 16,78 % jusqu'en 2031. Des programmes nationaux tels que Vision 2030 de l'Arabie saoudite et l'Opération 300bn des Émirats arabes unis s'appuient sur la robotique pour diversifier l'économie au-delà des hydrocarbures. Les zones de démonstration soutenues par les gouvernements à Dubaï simplifient la conformité réglementaire, permettant un lancement rapide de projets pilotes pour les robots d'entrepôt et chirurgicaux. Les intégrateurs de systèmes régionaux s'associent à des fabricants de composants européens pour localiser les chaînes d'approvisionnement, renforçant les objectifs d'autosuffisance.

L'Amérique du Nord reste un noyau d'innovation, accueillant les principaux mainteneurs de ROS et les fournisseurs de cloud hyperscale. Le Consortium ROS-Industrial Amériques présente des pipelines d'assurance qualité open source à une adhésion couvrant l'aérospatiale, le pétrole et le gaz, et la transformation alimentaire. Les universités canalisent la recherche sur la manipulation adaptative vers des spin-offs qui obtiennent du capital-risque, entretenant un riche vivier de start-ups. La demande est en outre soutenue par les initiatives de relocalisation et les incitations fiscales pour les équipements de fabrication avancée.

L'Europe combine une forte densité de robots industriels avec des mandats gouvernementaux pour une automatisation cybersécurisée. L'Allemagne à elle seule abrite un tiers de la base installée européenne et pousse les modernisations basées sur ROS dans le cadre de son programme Industrie 4.0. Des pays tels que l'Espagne et la Hongrie ont enregistré une croissance à deux chiffres du parc de robots en 2024. Les conférences à Odense soulignent la R&D collaborative, reliant les fabricants de cobots danois aux chercheurs en IA pour commercialiser des fonctions de préhension et de placement adaptatifs.

Paysage concurrentiel

Le marché des systèmes d'exploitation pour robots présente une structure modérément fragmentée où les gestionnaires open source côtoient les équipementiers matériels et les intégrateurs spécialisés. Open Robotics, désormais partie d'Intrinsic d'Alphabet, gouverne le code source principal, émettant des feuilles de route de versions et des directives de compatibilité. Les fournisseurs commerciaux se différencient en regroupant des distributions certifiées, des correctifs temps réel et des packages de support à long terme que les entreprises exigent pour les opérations critiques pour la sécurité.

Les partenariats avec les accélérateurs IA façonnent l'avantage concurrentiel. NVIDIA collabore avec BYD Electronics, Siemens, Teradyne Robotics et Intrinsic pour intégrer son Jetson et son SDK Isaac dans des machines basées sur ROS, permettant des piles de perception et de planification de mouvement accélérées par GPU. L'intégration par Cogniteam de RTI Connext renforce la latence de gestion de flotte cloud et la qualité de service pour les flottes de fournisseurs mixtes.

La spécialisation verticale génère de nouveaux entrants. Le contrat de 6,7 millions USD du Southwest Research Institute avec l'Armée de l'air américaine cible une cellule robotique multiprocesseur pour la maintenance d'aéronefs qui exploite ROS 2 pour orchestrer les tâches de ponçage, de perçage et d'inspection. Dans le domaine de la santé, le Kria SOM amélioré par FPGA d'AMD accélère les boucles de visualisation en temps réel pour la robotique chirurgicale, offrant aux intégrateurs une plateforme de calcul certifiée. Le récit concurrentiel continue de récompenser les acteurs qui fusionnent la connaissance du domaine avec un middleware ouvert, permettant aux clients d'éviter l'enfermement propriétaire tout en répondant aux normes spécifiques au secteur. [2]NVIDIA, "La robotique NVIDIA adoptée par les leaders de l'industrie pour le développement de dizaines de millions de machines autonomes alimentées par l'IA," nvidianews.nvidia.com

Leaders du secteur des systèmes d'exploitation pour robots

Microsoft Corporation

Amazon Web Services Inc.

Clearpath Robotics Inc.

KUKA AG

Bosch Rexroth AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Mitsubishi Electric a publié un pilote ROS 2 pour les robots MELFA, facilitant l'intégration de l'automatisation flexible.

- Mars 2025 : NVIDIA a présenté la plateforme Isaac pour la santé, ajoutant des capacités de simulation biomécanique.

- Février 2025 : ABB a défini trois leviers de croissance en robotique — autonomie dynamique, expansion sectorielle et perfectionnement de la main-d'œuvre — pour réduire les obstacles à l'adoption.

- Janvier 2025 : La Fédération internationale de robotique a rapporté que les installations de robots industriels ont atteint 16,5 milliards USD, mettant en lumière l'intégration de l'IA, les prototypes humanoïdes et les nouveaux modèles de service.

Portée du rapport mondial sur le marché des systèmes d'exploitation pour robots

Le système d'exploitation pour robots est un cadre open source puissant et flexible qui permet le développement de logiciels pour les systèmes robotiques. La géographie segmente le marché des systèmes d'exploitation pour robots. Le rapport couvre une analyse détaillée de ROS couvrant toutes les perspectives du marché, y compris les solutions intégrées de Porter offertes par les fournisseurs de systèmes robotiques qui ne sont pas prises en compte dans le périmètre de l'étude.

Le marché des systèmes d'exploitation pour robots est segmenté par type (industriel, commercial), secteur d'utilisation finale (fabrication, santé, aérospatiale et défense) et géographie.

| Robots industriels | Articulés | |

| SCARA | ||

| Parallèles/Delta | ||

| Cartésiens/Linéaires | ||

| Robots collaboratifs (cobots) | ||

| Robots de service | Robots de service professionnels | Robots logistiques |

| Robots médicaux et de santé | ||

| Robots de défense et de sécurité | ||

| Robots agricoles | ||

| Robots de service personnels et domestiques | ||

| Automobile |

| Électrique et électronique |

| Santé et sciences de la vie |

| Commerce électronique et logistique |

| Aérospatiale et défense |

| Alimentation et boissons |

| Agriculture |

| Éducation et recherche |

| Autres (métaux, plastiques, etc.) |

| Pile logicielle | Bibliothèques ROS de base |

| Middleware et outils de communication | |

| Simulation et visualisation (Gazebo, RViz) | |

| Services | Intégration de systèmes et conseil |

| Support et maintenance | |

| Formation et certification |

| ROS 1 |

| ROS 2 |

| Autres variantes (ROS-Industrial, micro-ROS) |

| Sur site |

| Basé sur le cloud (ROS en tant que service) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Pays nordiques | Suède |

| Norvège | |

| Danemark | |

| Finlande | |

| Islande | |

| Moyen-Orient | CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Indonésie | |

| Reste de l'Asie-Pacifique |

| Par type de robot | Robots industriels | Articulés | |

| SCARA | |||

| Parallèles/Delta | |||

| Cartésiens/Linéaires | |||

| Robots collaboratifs (cobots) | |||

| Robots de service | Robots de service professionnels | Robots logistiques | |

| Robots médicaux et de santé | |||

| Robots de défense et de sécurité | |||

| Robots agricoles | |||

| Robots de service personnels et domestiques | |||

| Par secteur d'utilisation finale | Automobile | ||

| Électrique et électronique | |||

| Santé et sciences de la vie | |||

| Commerce électronique et logistique | |||

| Aérospatiale et défense | |||

| Alimentation et boissons | |||

| Agriculture | |||

| Éducation et recherche | |||

| Autres (métaux, plastiques, etc.) | |||

| Par composant | Pile logicielle | Bibliothèques ROS de base | |

| Middleware et outils de communication | |||

| Simulation et visualisation (Gazebo, RViz) | |||

| Services | Intégration de systèmes et conseil | ||

| Support et maintenance | |||

| Formation et certification | |||

| Par distribution du système d'exploitation | ROS 1 | ||

| ROS 2 | |||

| Autres variantes (ROS-Industrial, micro-ROS) | |||

| Par mode de déploiement | Sur site | ||

| Basé sur le cloud (ROS en tant que service) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Pays nordiques | Suède | ||

| Norvège | |||

| Danemark | |||

| Finlande | |||

| Islande | |||

| Moyen-Orient | CCG | ||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes d'exploitation pour robots ?

Le marché s'établit à 0,76 milliard USD en 2026 et devrait atteindre 1,38 milliard USD d'ici 2031

Quelle région est en tête de l'adoption des robots basés sur ROS ?

L'Asie-Pacifique est en tête avec une part de revenus de 37,65 % grâce aux investissements manufacturiers à grande échelle en Chine, au Japon et en Corée du Sud.

Pourquoi ROS 2 gagne-t-il du terrain sur ROS 1 ?

ROS 2 offre une qualité de service temps réel, une sécurité intégrée via DDS et une découverte de nœuds pair-à-pair, des fonctionnalités qui répondent aux limitations de latence et de cybersécurité de ROS 1.

À quelle vitesse les déploiements ROS basés sur le cloud progressent-ils ?

Les déploiements cloud progressent à un TCAC de 20,55 % à mesure que les modèles de robot en tant que service réduisent les dépenses d'investissement initiales et prennent en charge la gestion de flotte à distance.

Quel secteur d'utilisation finale affiche la croissance la plus rapide ?

La santé se développe à un TCAC de 15,62 % à mesure que les robots chirurgicaux, de rééducation et de logistique hospitalière exploitent ROS 2 pour un contrôle déterministe et une interaction homme-robot sécurisée.

ROS 1 sera-t-il encore pris en charge après 2025 ?

Le support grand public prend fin en mai 2025, mais plusieurs fournisseurs maintiendront des branches de service à long terme afin que les usines disposant de code hérité puissent planifier des migrations par phases sans risque opérationnel.

Dernière mise à jour de la page le: