Taille et part de marché des robots éducatifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

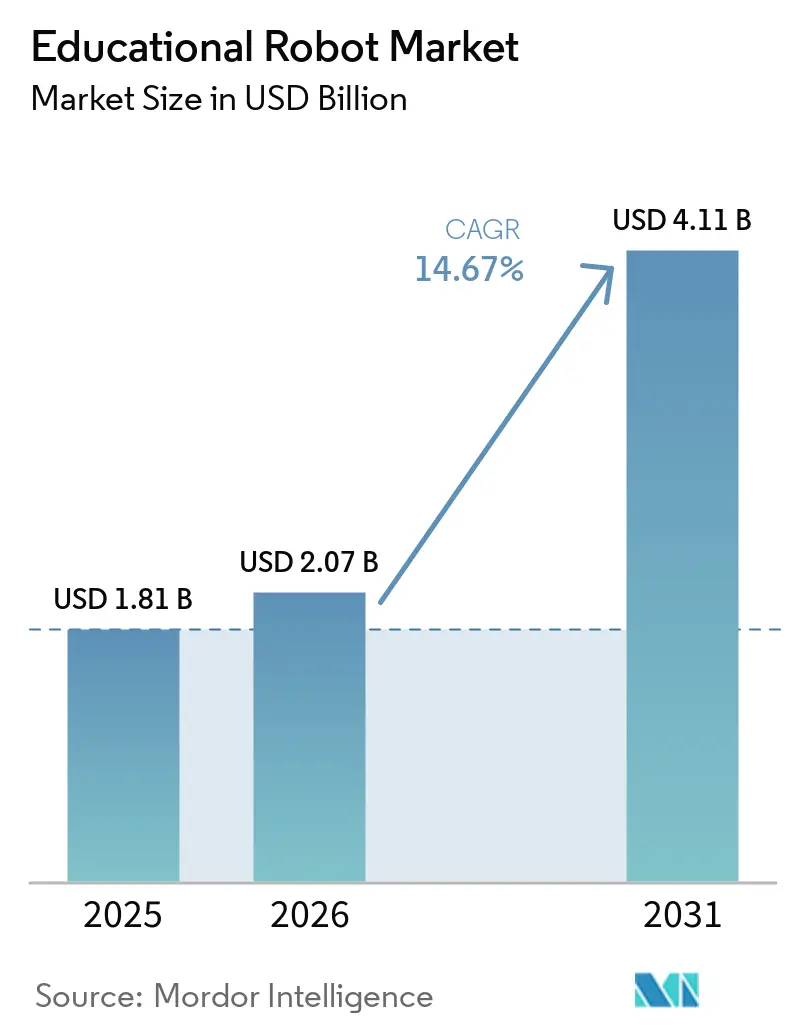

| Taille du Marché (2026) | 2.07 Milliards de dollars |

| Taille du Marché (2031) | 4.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.67% CAGR |

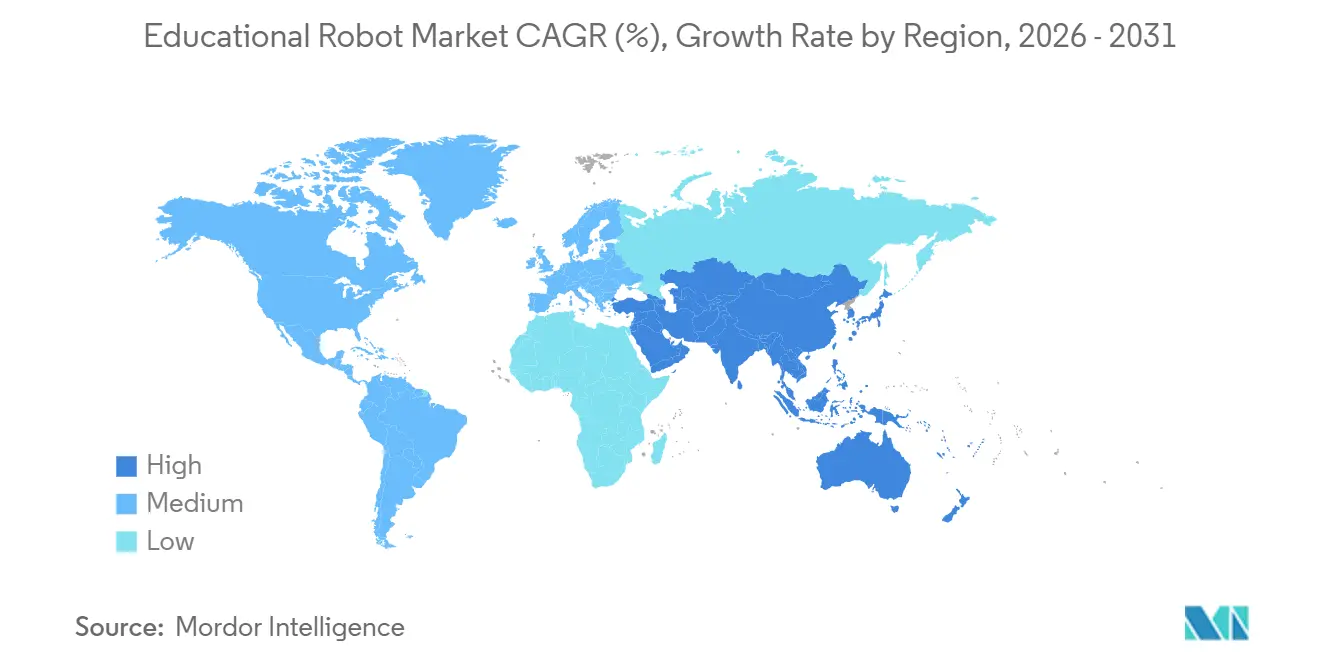

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

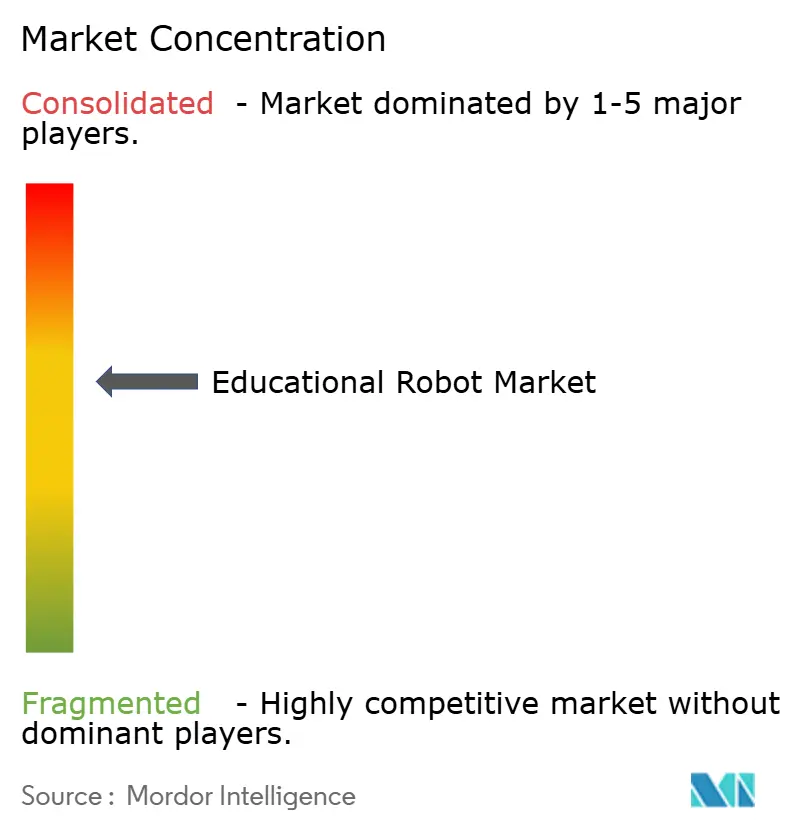

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des robots éducatifs par Mordor Intelligence

La taille du marché des robots éducatifs devrait passer de 1,81 milliard USD en 2025 à 2,07 milliards USD en 2026 et devrait atteindre 4,11 milliards USD d'ici 2031, à un CAGR de 14,67 % sur la période 2026-2031. Cette courbe ascendante repose sur les mandats politiques en Europe et en Chine qui intègrent la robotique dans les programmes nationaux, les subventions publiques qui financent les achats au niveau universitaire aux États-Unis et au Canada, ainsi que l'adoption rapide de robots sociaux dotés d'IA pour le tutorat linguistique en Asie de l'Est. La baisse des prix des composants, notamment les servomoteurs fabriqués à Shenzhen désormais vendus entre 3,50 et 48,90 USD, a fait passer les kits d'entrée de gamme en dessous de 150 USD, élargissant l'accès pour les districts sensibles aux prix. Parallèlement, les abonnements à des contenus connectés au cloud et les intégrations aux systèmes de gestion de l'apprentissage (LMS) déplacent les marges du matériel vers le logiciel, tandis que les exigences de conformité telles que le RGPD poussent les fournisseurs vers le traitement des données sur l'appareil. L'intensité concurrentielle est modérée, les cinq premiers fournisseurs détenant 45 % de la part de marché des robots éducatifs en 2025, mais les spécialistes régionaux et les agrégateurs de technologies éducatives continuent de conquérir des niches inexploitées dans la robotique thérapeutique et la formation professionnelle.

Principaux enseignements du rapport

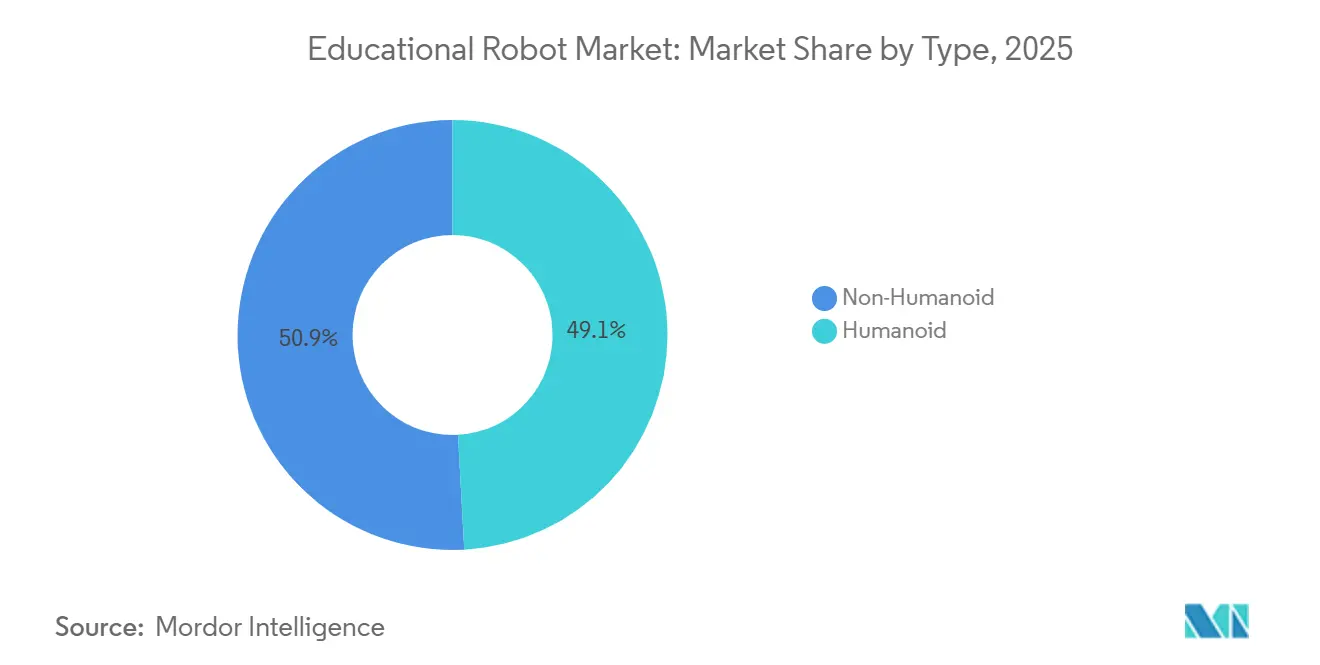

- Par facteur de forme, les robots humanoïdes ont dominé le marché des robots éducatifs avec une part de marché de 49,13 % en 2025, et ce même segment devrait se développer à un CAGR de 15,03 % jusqu'en 2031.

- Par composant, le matériel a représenté 58,36 % du marché des robots éducatifs en 2025, tandis que le logiciel a affiché la plus forte croissance prévisionnelle à un CAGR de 16,17 % jusqu'en 2031.

- Par niveau d'enseignement, l'enseignement primaire a représenté 36,81 % des revenus de 2025, tandis que l'éducation spécialisée devrait croître à un CAGR de 18,63 % jusqu'en 2031.

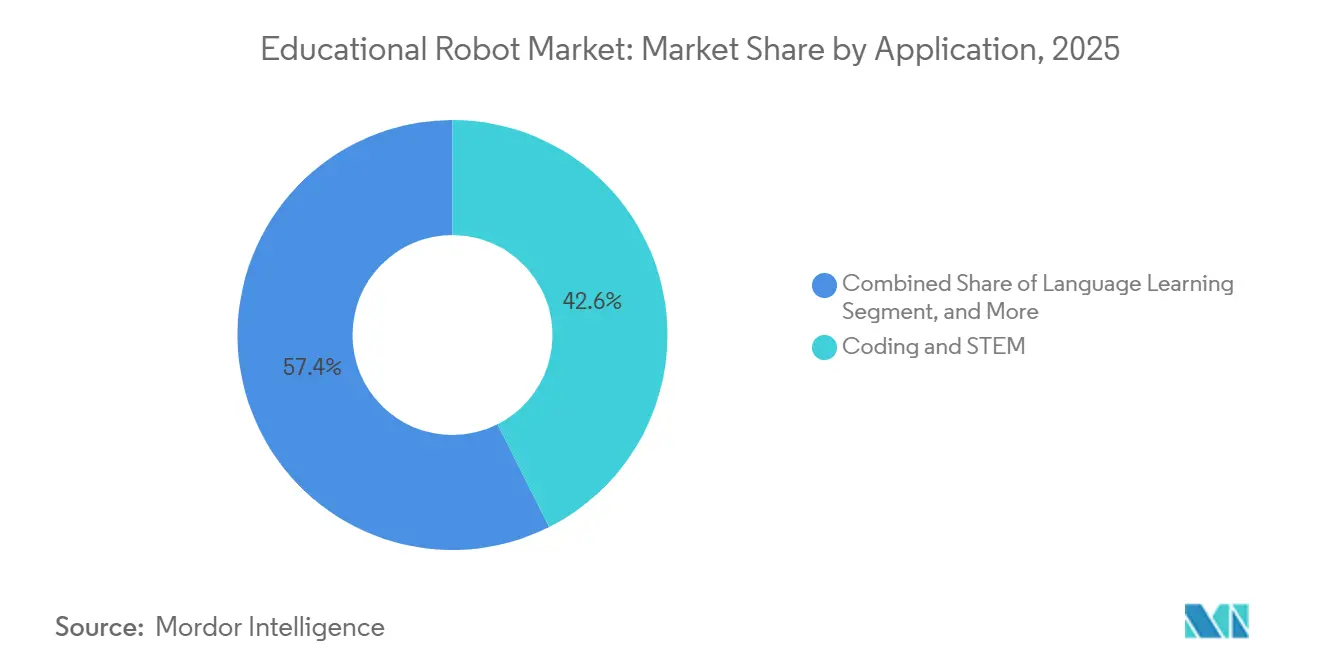

- Par application, le codage et les STEM ont représenté 42,58 % de la demande en 2025, mais la recherche en IA et en robotique devrait progresser à un CAGR de 17,23 % sur la période de prévision.

- Par utilisateur final, les écoles ont représenté 40,23 % des revenus de 2025, mais les entreprises de technologies éducatives sont positionnées pour la croissance la plus rapide, avec un CAGR de 18,31 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec une part de marché de 34,40 % en 2025, tandis que le Moyen-Orient enregistre le CAGR prévisionnel le plus élevé à 17,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Robots Éducatifs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Robots sociaux dotés d'IA pour le tutorat linguistique de la petite enfance | +2.8% | Asie de l'Est, expansion vers l'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Programme obligatoire de robotique dans les écoles de la maternelle au lycée en Europe | +3.2% | Union européenne, Royaume-Uni | Long terme (≥ 4 ans) |

| Initiatives STEM financées par les gouvernements dans les universités nord-américaines | +2.5% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Baisse des prix des servomoteurs et capteurs de qualité éducative | +2.1% | Mondial, plus marqué en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Adoption de l'apprentissage à distance et hybride avec des robots de téléprésence | +1.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Budgets RSE des entreprises finançant des laboratoires de robotique dans les écoles publiques du Moyen-Orient | +1.6% | Arabie Saoudite, Émirats arabes unis, Qatar | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Programme obligatoire de robotique dans les écoles de la maternelle au lycée à travers l'Europe

Le Plan stratégique pour l'enseignement des STEM 2025 de la Commission européenne oblige chaque État membre à intégrer la pensée computationnelle et la robotique dans les programmes fondamentaux de la maternelle au lycée d'ici l'année académique 2027-28.[1]Commission européenne, "Plan stratégique pour l'enseignement des STEM," Les ministères de l'éducation négocient désormais des contrats-cadres pluriannuels, favorisant les fournisseurs certifiés ISO capables de garantir du matériel conforme CE et l'alignement avec les programmes. La Finlande a réservé 120 millions EUR (135,6 millions USD) en 2025 pour équiper 2 400 écoles primaires, tandis que l'Allemagne a réservé 500 millions EUR (565 millions USD) jusqu'en 2028 dans le cadre du Pacte numérique 2.0. Étant donné que la directive exige que la robotique représente au moins 10 % du temps de contact en STEM, le parc de salles de classe adressable double effectivement, et la demande de remplacement suivra les cycles de révision des programmes plutôt que les calendriers d'usure. En transférant le pouvoir d'achat aux agences nationales, la règle stabilise les prévisions de volume et encourage les fournisseurs à investir dans des contenus en langue locale et des services de développement professionnel à long terme.

Initiatives STEM financées par les gouvernements stimulant les achats universitaires en Amérique du Nord

La Fondation nationale des sciences des États-Unis a élargi son programme RITEL en 2025, s'engageant à verser 85 millions USD sur trois ans et stipulant que 40 % des attributions financent du matériel pour les établissements défavorisés. Les collèges historiquement noirs et les établissements au service des communautés hispaniques ont désormais accès à des plateformes de recherche humanoïdes qu'ils ne pouvaient pas se permettre auparavant, tandis que l'homologue canadien, le CRSNG, s'est engagé à verser 60 millions CAD (44,4 millions USD) pour créer 15 pôles régionaux de robotique. Les bénéficiaires des subventions doivent publier des modules de programme en open source, réduisant les coûts de développement de contenu pour les adoptants ultérieurs et accélérant l'utilisation au-delà des premiers bénéficiaires. Les données évaluées par les pairs provenant de ces universités alimentent les cycles d'achat des districts, réduisant les perceptions de risque et faisant progresser l'adoption sur le marché des robots éducatifs vers le bas de la courbe des coûts.

Adoption de robots sociaux dotés d'IA pour le tutorat linguistique de la petite enfance en Asie de l'Est

La politique chinoise de 2025 exige que chaque élève de la maternelle au lycée consacre au moins huit heures par an à la culture de l'IA, ce qui stimule les commandes municipales de tuteurs humanoïdes sécurisés pour les enfants. Séoul a déployé 200 robots tuteurs d'anglais en 2024, observant des améliorations de 18 % de la fluidité orale sur un semestre. Le METI japonais a subventionné 12 milliards JPY (80,4 millions USD) pour l'apprentissage des langues assisté par robot dans les préfectures rurales. Les données d'efficacité montrant des gains de vocabulaire de 0,38 écart-type, selon une méta-analyse de 2024, renforcent la confiance institutionnelle. Les pressions démographiques, à savoir le vieillissement des enseignants et la réduction des effectifs des classes, font des tuteurs humanoïdes une alternative rentable et évolutive à l'enseignement individuel par des humains.

Baisse des prix des servomoteurs et capteurs de qualité éducative

Les fabricants de Shenzhen proposent désormais des servos analogiques 180 degrés pour 3,50 à 48,90 USD, contre 80 à 120 USD en 2020. Les capteurs ultrasoniques sont tombés à 2,50-8,00 USD après que Seeed Studio et d'autres ont augmenté leur production. Les nomenclatures des kits d'entrée de gamme ont été comprimées de 250-400 USD à 80-150 USD, permettant aux écoles publiques en Inde, au Brésil et en Indonésie de piloter la robotique avec des fonds locaux. Bien que les droits de douane américains de 2025 aient effacé 12 à 18 % des économies pour les acheteurs américains, le coût total de possession mondial reste encore 40 à 50 % inférieur aux niveaux de 2020. Les marques disposant de lignes de circuits imprimés intégrées verticalement, comme Makeblock, répercutent les économies en aval plus rapidement que les concurrents qui dépendent de sous-traitants, accentuant la segmentation par niveau de prix sur le marché des robots éducatifs.

Analyse de l'Impact des Freins sur le Marché des Robots Éducatifs*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux élevés de défaillance des batteries dans les salles de classe tropicales | -1.5% | Asie du Sud-Est, Afrique subsaharienne, Amérique centrale | Court terme (≤ 2 ans) |

| Contenu multilingue limité pour les scripts non latins | -1.2% | Moyen-Orient, Asie du Sud, Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Coûts de conformité liés au RGPD pour les robots connectés au cloud | -1.3% | Union européenne, Royaume-Uni | Long terme (≥ 4 ans) |

| Pénurie d'instructeurs de robotique certifiés en Afrique rurale | -0.8% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité à la protection des données liés au RGPD pour les robots connectés au cloud en Europe

Le RGPD menace des amendes de 20 millions EUR (23,22 millions USD) ou 4 % du chiffre d'affaires mondial, obligeant les fournisseurs à mettre en œuvre des flux de consentement, à réaliser des analyses d'impact et à effectuer des audits tiers coûtant entre 50 000 et 150 000 EUR (56 500 à 169 500 USD) par district scolaire européen. Les districts dont les budgets informatiques par élève sont inférieurs à 120 EUR (135 USD) peinent à absorber la dépense, ralentissant les déploiements en Europe du Sud et de l'Est. Les clauses de protection de la vie privée dès la conception déplacent également le traitement vers l'appareil, augmentant la nomenclature de 30 à 40 % pour les puces d'IA en périphérie. Les soumissionnaires non conformes sont exclus, comme en témoigne l'annulation par la France en 2024 d'un appel d'offres de 12 millions USD.[2]Commission Nationale de l'Informatique et des Libertés, "Mesures d'application du RGPD," cnil.fr La portée extraterritoriale signifie que même les fournisseurs non européens doivent nommer des délégués à la protection des données dans l'UE, ajoutant entre 40 000 et 80 000 USD de frais généraux annuels qui compriment les marges sur les robots à moins de 500 USD.

Taux élevés de défaillance des batteries dans les salles de classe tropicales

Les batteries lithium-polymère se dégradent de 20 à 35 % par an dans la chaleur humide, obligeant les écoles d'Asie du Sud-Est et d'Afrique à remplacer les batteries toutes les 18 à 24 mois au lieu de la durée de vie commercialisée de 3 à 5 ans, ce qui augmente le coût total de possession jusqu'à 60 %. Les districts aux budgets limités réagissent en remisant les robots après la défaillance des batteries, ce qui déprime les taux d'utilisation et allonge les périodes de retour sur investissement. Les fournisseurs expérimentent des boîtiers de refroidissement actif et des chimies à l'état solide, mais les prix unitaires restent prohibitifs pour un déploiement à grande échelle. En attendant une solution durable, les administrateurs des zones tropicales adoptent des contrats de location plus courts ou se tournent vers des alimentations filaires, freinant la pénétration à court terme du marché des robots éducatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Robots Éducatifs

Par type :

le facteur de forme humanoïde stimule la prime d'apprentissage socio-émotionnelLes robots humanoïdes ont capturé 49,13 % de la part de marché des robots éducatifs en 2025 et devraient se développer à un CAGR de 15,03 % jusqu'en 2031. Leur conception anthropomorphique favorise le contact visuel, la reconnaissance des gestes et la proxémique qui s'alignent sur les cadres d'éducation spécialisée et d'acquisition des langues, incitant les ministères à favoriser ces unités dans les appels d'offres axés sur la conformité. Une étude de 2024 a montré que les enfants maintenaient leur attention 42 % plus longtemps avec des tuteurs humanoïdes qu'avec des tablettes. NAO et Yanshee dominent grâce à des partenariats de programme qui réduisent le temps de préparation des enseignants.

Les plateformes non humanoïdes, notamment les rovers à roues et les kits modulaires, dominent dans les espaces de codage et de fabrication car les écoles peuvent acheter un ensemble complet pour une salle de classe au prix de deux humanoïdes. L'amélioration de la durabilité prolonge les cycles de remplacement à sept ans, de sorte que les fournisseurs regroupent désormais des contenus cloud pour maintenir les revenus. À mesure que les robots thérapeutiques obtiennent les autorisations de la FDA, le remboursement par les assurances déplace les achats d'humanoïdes vers les budgets cliniques, intensifiant la bifurcation entre les appareils d'apprentissage social haut de gamme et les kits STEM axés sur les coûts.

Par composant :

les abonnements logiciels dépassent le matériel à mesure que les marges se déplacentLe matériel représentait 58,36 % du marché des robots éducatifs en 2025, mais le logiciel connaît la croissance la plus rapide à un CAGR de 16,17 %. Les districts paient entre 5 et 15 USD par élève et par an pour des bibliothèques de programmes qui s'intègrent à Google Classroom et Canvas, réduisant les frictions d'intégration pour les enseignants. Les mandats d'authentification unique, désormais présents dans 62 % des districts américains, créent des barrières techniques tout en imposant des coûts de changement une fois les intégrations terminées.

La croissance du matériel se modère à mesure que les servos atteignent une durabilité de 50 000 cycles et que les écoles allongent les intervalles de renouvellement. Les revenus des services restent sous-exploités, mais les fournisseurs proposant un développement professionnel pluriannuel signalent un taux de désabonnement inférieur de 25 % car les enseignants qui enregistrent plus de 20 heures de formation intègrent les robots dans l'enseignement quotidien. La trajectoire à plus long terme pointe vers des salles de classe définies par logiciel où le matériel fonctionne comme un terminal durable tandis que les moteurs d'analyse et de personnalisation par IA monétisent les données d'apprentissage.

Par niveau d'enseignement :

l'éducation spécialisée progresse grâce à la validation thérapeutiqueLes salles de classe du primaire représentaient 36,81 % des revenus en 2025, reflétant les mandats européens et nord-américains. L'éducation spécialisée est cependant la plus forte progression à un CAGR de 18,63 % grâce aux désignations de percée de la FDA qui qualifient les robots thérapeutiques pour le remboursement par Medicaid et les assurances privées.

L'enseignement secondaire bénéficie d'écosystèmes de compétition tels que la Compétition de robotique VEX, mais la participation a chuté de 12 % entre 2023 et 2025 en raison des changements dans les activités parascolaires post-pandémie.[3]Centre national des statistiques de l'éducation, "Projections d'inscription de la maternelle au lycée," nces.ed.gov L'enseignement supérieur se divise entre les établissements R1 qui achètent des humanoïdes de pointe et les collèges d'enseignement qui optent pour des kits modulaires. L'adoption en préprimaire reste marginale en attendant un consensus sur les directives relatives au temps d'écran, mais la capacité des humanoïdes à offrir des activités de narration sans écran pourrait débloquer l'adoption après 2027.

Par application :

les plateformes de recherche en IA gagnent du terrain dans les universitésLe codage et les STEM représentaient 42,58 % de la demande en 2025, soutenu par des environnements de programmation par blocs qui aplatissent la courbe d'apprentissage. La recherche en IA et en robotique progresse à un CAGR de 17,23 % à mesure que les universités recherchent des plateformes compatibles ROS pour les études d'apprentissage par renforcement.

L'apprentissage des langues représentait 24 % des revenus, concentré en Asie de l'Est, mais l'expansion est limitée par la rareté de contenus robustes en arabe, hindi et amharique. La thérapie pour besoins spéciaux chevauche le segment de l'éducation spécialisée, en croissance à mesure que la couverture Medicaid s'élargit. La téléprésence reste modeste mais a affiché une croissance de 35 % d'une année sur l'autre en 2025, les horaires hybrides perdurant, stimulant la demande de bases mobiles compatibles Zoom.

Par utilisateur final :

les agrégateurs de technologies éducatives se développent plus vite que les écoles individuellesLes écoles représentaient 40,23 % des revenus en 2025, mais les entreprises de technologies éducatives devraient croître à un CAGR de 18,31 %, les plateformes de contenu telles que ClassDojo intégrant des modules de robotique dans leurs tableaux de bord existants. L'intégration aux LMS élimine les étapes d'accréditation séparées et offre des analyses à l'échelle du district, réduisant les cycles d'achat.

Les universités contribuent à hauteur de 22 % des revenus, soutenues par des subventions publiques, bien que les inscriptions en informatique de premier cycle aient chuté de 9 % entre 2023 et 2025. Les instituts de formation professionnelle élargissent leurs initiatives de relocalisation, l'Allemagne allouant 200 millions EUR (226 millions USD) pour moderniser les laboratoires de formation. Les centres d'éducation spécialisée dépendent des financements des assurances et philanthropiques, ce qui entraîne une demande irrégulière. Les espaces de fabrication dépendent des cycles de subventions, provoquant des pics saisonniers alignés sur les calendriers de compétition.

Analyse géographique

Marché des Robots Éducatifs en APAC

L'Asie-Pacifique a généré 34,40 % des revenus en 2025, portée par la réglementation nationale de la Chine en matière de culture de l'IA qui touche plus de 200 000 écoles primaires.[4]Ministère de l'Éducation, "Exigences du Programme d'Alphabétisation en IA," en.moe.gov.cn Le Japon a accordé 12 milliards JPY (80,4 millions USD) en subventions, et les projets pilotes de Séoul ont enregistré des gains de 18 % en maîtrise de l'anglais. La politique nationale d'éducation de l'Inde pousse à l'enseignement du codage dès la 6e année, mais le déploiement accuse du retard en raison de budgets informatiques par élève de 15 à 30 USD. L'Australie présente une orientation vers les écoles privées, avec 68 % des kits de robotique dans les établissements payants qui n'accueillent que 35 % des élèves.

Marché des Robots Éducatifs en Amérique du Nord

L'Amérique du Nord détenait une part de 28 % en 2025, mais la croissance ralentit à mesure que la saturation du déploiement se heurte aux vents contraires budgétaires liés à la diminution des cohortes d'élèves. Les pôles financés par la NSF et les programmes Title I poussent les robots dans les districts défavorisés, mais des litiges douaniers ont retardé les projets pilotes ruraux du Mexique.

Marché des Robots Éducatifs en Europe

L'Europe représentait une part de 24 % en 2025, dominée par le futur mandat curriculaire et contrainte par les coûts de conformité au RGPD. La Finlande et l'Allemagne investissent massivement en capital, tandis que l'Europe du Sud peine avec des budgets informatiques par élève inférieurs à 120 EUR (135 USD).

Marché des Robots Éducatifs au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient, mené par l'Arabie saoudite et les Émirats arabes unis, affiche le CAGR régional le plus élevé à 17,92 % grâce aux fonds RSE de Vision 2030 qui financent des laboratoires de robotique urbains. L'Amérique du Sud se débat avec des droits de douane brésiliens de 60 % et des fluctuations monétaires, bien que l'Argentine ait déployé 800 kits en 2025. L'Afrique reste en dessous d'une part de 5 % en 2025, freinée par le taux de base de 9 % de préparation aux compétences numériques chez les jeunes ruraux.

Paysage concurrentiel

Le marché des robots éducatifs est modérément fragmenté. Lego Education, VEX Robotics, Makeblock, UBTECH et Wonder Workshop contrôlent ensemble environ 45 % des revenus. Leurs avantages d'échelle se manifestent dans des écosystèmes logiciels propriétaires et des ligues de compétition mondiales qui créent des coûts de changement élevés. Le championnat annuel de VEX réunit 20 000 équipes, renforçant les mises à niveau récurrentes de pièces, tandis que la présence de Lego dans plus de 140 000 écoles soutient la vente croisée d'abonnements à des contenus.

Les fabricants chinois dominent le segment inférieur à 200 USD en exploitant des chaînes d'approvisionnement intégrées verticalement à Shenzhen qui sous-cotent les prix occidentaux jusqu'à 60 %. Les lignes de circuits imprimés de Makeblock permettent une répercussion rapide des coûts, tandis qu'UBTECH et SoftBank mènent les dépôts de brevets pour des cadres d'interaction multimodale qui combinent le suivi du regard, de la parole et des gestes.

Les agrégateurs de technologies éducatives tels que ClassDojo et Kahoot exploitent leurs empreintes LMS existantes pour ajouter des API de robotique, contournant les canaux de vente de matériel et monétisant la personnalisation basée sur les données. Les travaux de normalisation de l'IEEE visent à ouvrir les protocoles de communication, réduisant potentiellement la dépendance aux fournisseurs et intensifiant la concurrence par les prix une fois que les normes d'interopérabilité seront matures.

Leaders du secteur des robots éducatifs

-

SoftBank Robotics Corp.

-

UBTECH Robotics Inc.

-

Hanson Robotics Ltd.

-

Lego Education (The Lego Group)

-

Wonder Workshop Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Robots Éducatifs

- SoftBank Robotics Corp.

- UBTECH Robotics Inc.

- Hanson Robotics Ltd.

- Lego Education (The Lego Group)

- Wonder Workshop Inc.

- Robotis Co., Ltd.

- VEX Robotics Inc.

- Makeblock Co., Ltd.

- Sphero Inc.

- Modular Robotics (Cubelets)

- Blue Frog Robotics

- Aisoy Robotics

- Sanbot Innovation (Qihan)

- PAL Robotics

- Probotics America

- Robobuilder Co., Ltd.

- Dash Robotics (Kamigami)

- RobotLAB Inc.

- DJI RoboMaster

- Ozobot and Evollve Inc.

- Fischertechnik GmbH

- RoboTerra Inc.

- Roborisen (e-Bo)

- RoboSense (Edu)

Développements Récents de l'Industrie sur le Marché des Robots Éducatifs

- Janvier 2026 : VEX Robotics a commencé à expédier le déploiement de 5 000 kits financé par le gouvernement fédéral vers les écoles Title I, avec une formation des enseignants prévue jusqu'en juillet 2026.

- Décembre 2025 : VEX Robotics s'est associé au Département de l'éducation des États-Unis pour fournir 5 000 kits de robotique à 12 États dans le cadre d'une subvention de 18 millions USD pour le renforcement de l'enseignement professionnel et technique.

- Novembre 2025 : UBTECH a dévoilé Walker S2, un humanoïde à 12 500 USD offrant un traitement du langage naturel en périphérie dans huit langues et ciblant les marchés sensibles au RGPD.

- Octobre 2025 : Makeblock a levé 25 millions USD en Série D, destinés au programme cloud et aux centres de distribution en Amérique latine.

Marché des Robots Éducatifs Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché des robots éducatifs comme des machines humanoïdes et non humanoïdes interactives et programmables, vendues prêtes à l'emploi dans des contextes d'apprentissage formel ou informel, où elles dispensent un enseignement en STEM, en langues ou destiné aux besoins spéciaux, par le biais d'interactions physiques ou virtuelles. Selon Mordor Intelligence, les revenus sont suivis au prix de vente fabricant et incluent les logiciels et services associés.

Exclusions du périmètre : les kits ou pièces modulaires destinés uniquement au prototypage industriel ou à l'auto-assemblage par des amateurs sont exclus de l'étude.

Segments Couverts dans ce Rapport

-

Par type

- Humanoïde

- Non humanoïde

-

Par composant

- Matériel

- Logiciel

- Services

-

Par niveau d'enseignement

- Préprimaire (maternelle)

- Enseignement primaire

- Enseignement secondaire

- Enseignement supérieur

- Éducation spécialisée

-

Par mode d'apprentissage / application

- Codage et STEM

- Apprentissage des langues

- Recherche en IA et en robotique

- Thérapie pour besoins spéciaux

- Téléprésence et enseignement à distance

-

Par utilisateur final

- Écoles

- Universités et collèges

- Instituts de formation professionnelle

- Entreprises de technologies éducatives

- Centres d'éducation spécialisée

- Espaces de fabrication et clubs de robotique

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

-

Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs techniques de districts scolaires, des responsables de laboratoires universitaires, des chefs de produit OEM de robots et des distributeurs Ed-Tech en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de clarifier les tailles typiques de flottes en classe, les tendances d'érosion des ASP et les intentions de financement futur, ce qui nous a aidés à combler les lacunes laissées par la recherche documentaire et à trianguler les hypothèses.

Recherche documentaire

Nous avons commencé par des statistiques publiques provenant d'organismes tels que l'Institut de statistique de l'UNESCO, les tableaux de bord des dépenses d'éducation de la Banque mondiale, les ensembles de données PISA de l'OCDE et les codes de fret douanier pour les robots de service. Les publications des associations professionnelles de l'IFR et de la Consumer Technology Association ont fourni des indices sur les flux d'unités, qui ont été recoupés avec les rapports 10-K des entreprises et les présentations aux investisseurs. Des référentiels payants, notamment D&B Hoovers et Dow Jones Factiva, ont fourni des contrats d'approvisionnement scolaire et des répartitions des revenus par fournisseur qui ont affiné les estimations de parts régionales. Les sources citées sont données à titre indicatif, et de nombreuses publications supplémentaires ont été examinées pour construire et valider notre base de preuves.

Dimensionnement du marché et prévisions

Une construction descendante commence par les dépenses d'éducation par niveau et par pays, qui sont ensuite liées aux taux historiques de pénétration des robots observés dans les journaux d'importation et les résultats d'enquêtes. Des vérifications ascendantes sélectives, notamment le prix de vente moyen multiplié par les volumes de fournisseurs échantillonnés, tempèrent les totaux. Les principaux moteurs tels que les budgets de numérisation des salles de classe, les mandats de programmes STEM, les courbes de prix des capteurs et les baisses du coût des servomoteurs humanoïdes alimentent une régression multivariée qui génère les perspectives 2025-2030. Lorsque les données des fournisseurs étaient incomplètes, nous avons interpolé en utilisant des cascades d'adoption régionales validées par des experts.

Cycle de validation des données et de mise à jour

Avant la publication, chaque modèle passe par une révision par les pairs effectuée par deux analystes, les seuils de variance déclenchent des reprises de contact, et la base de données est actualisée annuellement, avec des mises à jour ponctuelles après des chocs politiques ou technologiques importants.

Comment la Taille du Marché des Robots Éducatifs selon Mordor Intelligence se Compare aux Autres Estimations Publiées

Les valeurs publiées diffèrent souvent parce que les entreprises sélectionnent des catégories de robots, des bases de prix et des cadences d'actualisation variables.

Les principaux facteurs d'écart comprennent la prise en compte ou non des kits reconditionnés, la précomptabilisation éventuelle des futures subventions gouvernementales, et le degré de capitalisation des abonnements aux logiciels auxiliaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,8 Md (2025) | Mordor Intelligence | |

| 1,38 Md (2024) | Global Consultancy A | exclut les services logiciels et utilise uniquement les expéditions usine |

| 1,90 Md (2024) | Industry Publisher B | périmètre plus large qui intègre les robots de divertissement dans les totaux éducatifs |

| 1,4 Md (2022) | Sector Study C | année de base ancienne et hypothèse d'ASP statique |

En résumé, en ancrant le périmètre à l'usage pédagogique en classe, en actualisant les données chaque année et en validant les résultats descendants par des vérifications sur le terrain, Mordor Intelligence fournit une référence équilibrée que les décideurs peuvent reproduire et défendre.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des robots éducatifs en 2026 ?

La taille du marché des robots éducatifs est de 2,07 milliards USD en 2026 et devrait atteindre 4,11 milliards USD d'ici 2031.

Quel facteur de forme domine les ventes actuelles ?

Les robots humanoïdes détiennent 49,13 % de la part de marché des robots éducatifs en 2025 et devraient croître à un CAGR de 15,03 % jusqu'en 2031.

Quel segment se développe le plus rapidement par application ?

Les plateformes de recherche en IA et en robotique affichent la plus forte croissance, progressant à un CAGR de 17,23 % à mesure que les universités exigent des unités compatibles ROS.

Quelle région enregistre la croissance future la plus rapide ?

Le Moyen-Orient devrait se développer à un CAGR de 17,92 %, porté par le financement RSE de Vision 2030 en Arabie Saoudite et aux Émirats arabes unis.

Quel est le principal frein qui ralentit l'adoption en Europe ?

La conformité au RGPD ajoute entre 50 000 et 150 000 EUR de coûts initiaux par district et impose le traitement des données sur l'appareil, augmentant les prix du matériel.

Comment les fournisseurs font-ils évoluer leurs modèles de revenus ?

Les entreprises regroupent de plus en plus des abonnements à des programmes basés sur le cloud et des analyses, déplaçant les marges du matériel vers des frais logiciels récurrents.

Dernière mise à jour de la page le: