Taille et part du marché immobilier résidentiel en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

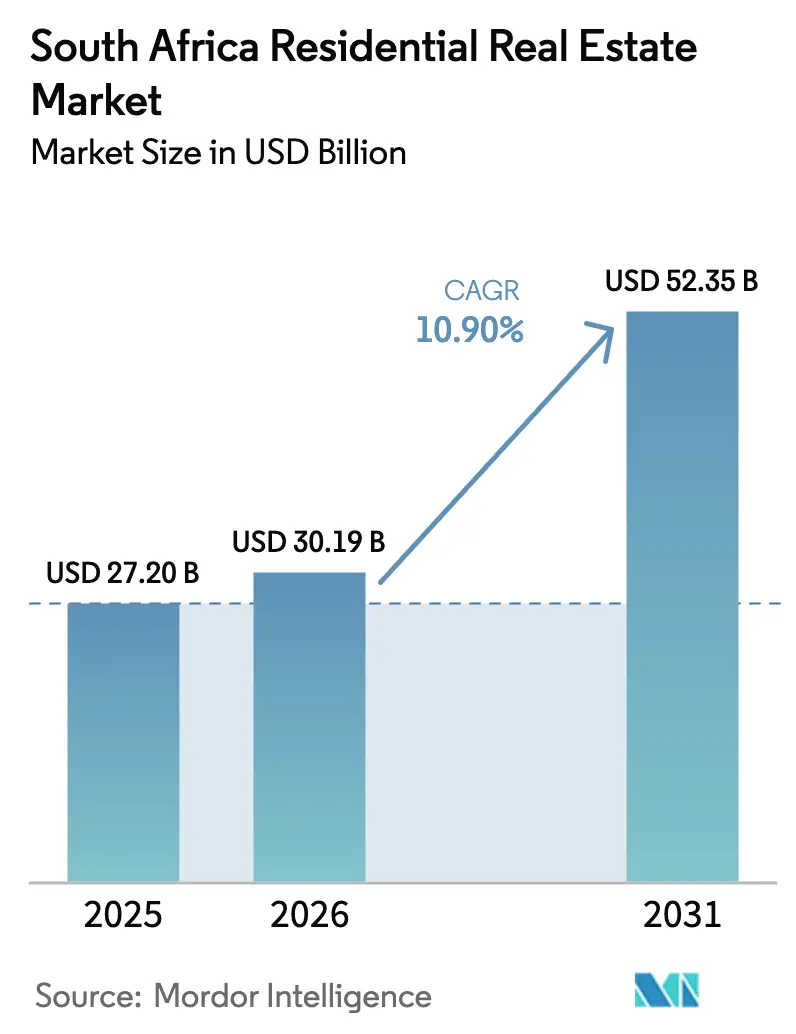

| Taille du marché de l'année de base (2025) | 27.20 Milliards de dollars |

| Taille du Marché (2026) | 30.19 Milliards de dollars |

| Taille du Marché (2031) | 52.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.90% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier résidentiel en Afrique du Sud par Mordor Intelligence

Le marché immobilier résidentiel en Afrique du Sud est estimé à 30,19 milliards USD en 2026 et devrait atteindre 52,35 milliards USD d'ici 2031, à un TCAC de 10,9 % durant la période de prévision (2026 - 2031). Ce rythme soutenu résulte d'un assouplissement des conditions monétaires, du déploiement national du Système d'enregistrement électronique des actes de propriété et d'une demande latente considérable dans les segments du logement abordable et des modes de vie côtiers. La dynamique se maintient même si le PIB national n'a progressé que de 0,6 % en 2024 et de 1,8 % en 2025, ce qui montre que la demande de logements repose sur des facteurs largement déconnectés de la volatilité macroéconomique à court terme[1]https://www.statssa.gov.za/. Les primo-accédants bénéficient des subventions FLISP élargies, tandis que les ménages à revenus plus élevés quittent le Gauteng pour le Cap-Occidental, le KwaZulu-Natal et le Cap-Oriental, stimulant une expansion des prix à deux chiffres dans les métropoles côtières secondaires. La communauté des investisseurs se repositionne également vers des actifs locatifs générateurs de revenus, à mesure que les baisses de taux d'intérêt élargissent l'écart entre les rendements bruts et les obligations souveraines à dix ans.

Principaux enseignements du rapport

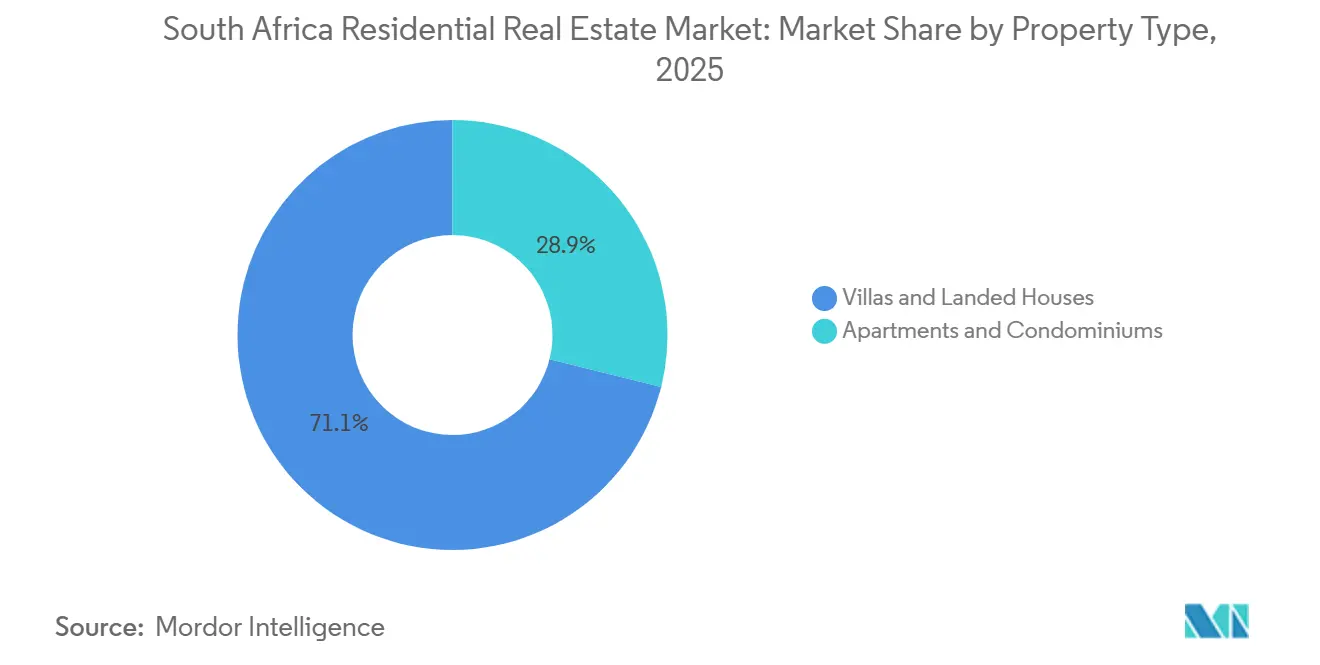

- Par type de bien, les villas et maisons individuelles détenaient 71,1 % de la part du marché immobilier résidentiel en Afrique du Sud en 2025, tandis que les appartements et copropriétés devraient afficher un TCAC de 11,4 % jusqu'en 2031.

- Par tranche de prix, les logements abordables représentaient 45,3 % de la valeur en 2025, mais les maisons de luxe dont le prix dépasse 273 000 USD devraient progresser à un TCAC de 11,5 % jusqu'en 2031.

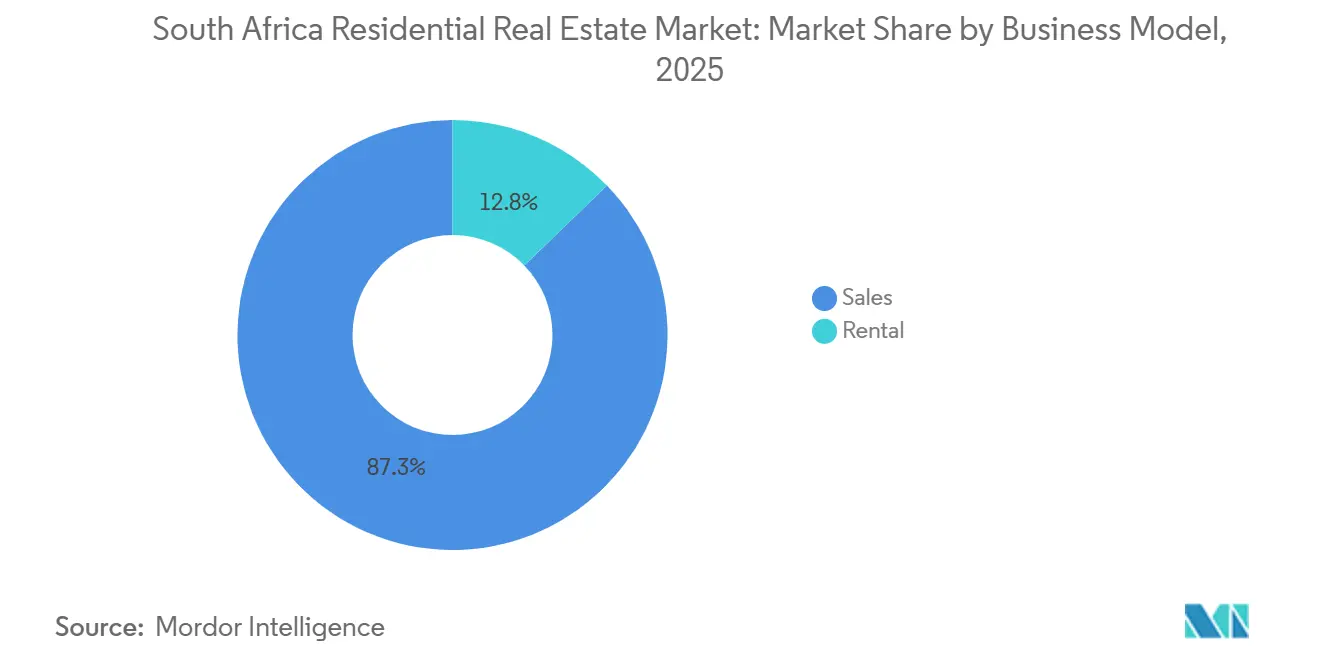

- Par modèle commercial, les transactions de vente dominaient avec une part de 87,3 % en 2025, tandis que l'activité locative devrait croître à un TCAC de 12,2 % sur la période de prévision.

- Par mode de vente, les transactions secondaires représentaient 67,9 % de la valeur en 2025, et les ventes primaires de constructions neuves devraient connaître la croissance la plus rapide, à un TCAC de 12,4 % jusqu'en 2031.

- Par villes clés, Le Cap représentait 23,4 % de la valeur en 2025, et Bloemfontein est positionnée pour la progression la plus rapide, à un TCAC de 11,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché immobilier résidentiel en Afrique du Sud

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Sous-offre structurelle de logements abordables dans un contexte d'urbanisation | +2.8% | Gauteng, Cap-Occidental, KwaZulu-Natal | Long terme (≥ 4 ans) |

| Élargissement de la subvention FLISP et titrisation stimulant les primo-accédants | +2.1% | National | Moyen terme (2-4 ans) |

| Professionnels en télétravail favorisant la semi-migration vers les villes côtières secondaires | +1.6% | Cap-Occidental, KwaZulu-Natal, Cap-Oriental | Moyen terme (2-4 ans) |

| Essor de l'investissement locatif via la conversion en SIIC de biens en copropriété | +1.4% | Principales métropoles | Moyen terme (2-4 ans) |

| Transactions numériques facilitées par la PropTech accélérant la vitesse des ventes | +1.2% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sous-offre structurelle de logements abordables dans un contexte d'urbanisation au Gauteng et au Cap-Occidental

Le parc de logements abordables accuse un retard de plus de 1,6 million d'unités par rapport à la demande dans les deux provinces qui accueillent l'essentiel des flux migratoires internes[2]https://www.capetown.gov.za/. Les listes d'attente ont atteint 375 000 ménages au Cap et 1,3 million à Johannesburg en 2024, un écart qui se creuse chaque année car la libération des terrains et les autorisations municipales progressent lentement. Même si le ministère du Logement alloue 656 millions USD par an aux programmes de construction subventionnée, les délais de rezonage s'étendent souvent à 24 mois, incitant les promoteurs privés à se concentrer sur des corridors déjà viabilisés tels que Midrand Waterfall. Les prix des terrains dans ces zones ont dépassé 46 500 USD par parcelle en 2025, exerçant une pression sur les budgets d'entrée de gamme malgré la hausse des subventions. Ce déséquilibre maintient le segment abordable fermement en tête de la croissance des volumes et soutient une inflation régulière des prix même dans des environnements de taux élevés.

Élargissement de la subvention FLISP et titrisation stimulant les primo-accédants

Le FLISP couvre désormais les dépôts compris entre 2 100 USD et 9 100 USD, ce qui comble le déficit de financement initial pour les ménages gagnant jusqu'à 1 200 USD par mois. Conjuguée à une baisse du taux directeur de 125 points de base qui a réduit les mensualités d'un prêt hypothécaire de 55 000 USD de 66 USD, l'accessibilité financière s'est nettement améliorée en 2025. Les nouvelles règles de titrisation permettent aux banques de regrouper ces prêts, réduisant les coûts d'origination jusqu'à 75 points de base et portant les taux d'approbation à 68 % en 2024. BetterBond et ooba Home Loans ont traité 22 % de demandes adossées au FLISP supplémentaires d'une année sur l'autre, orientant des liquidités additionnelles vers le segment abordable. Un déséquilibre régional persiste, le Gauteng et le Cap-Occidental concentrant encore 62 % du total des décaissements.

Professionnels en télétravail favorisant la semi-migration vers les villes côtières secondaires

Le télétravail s'est stabilisé à 28 % des postes de cols blancs en 2024, offrant aux professionnels la liberté de quitter le Gauteng pour des villes balnéaires qui proposent des avantages en termes de qualité de vie et des prix immobiliers plus bas. Le Cap-Occidental a absorbé 32,4 % des déplacements nets entre provinces, et cette tendance a fait progresser les valeurs médianes des transactions à Hermanus, Ballito et Knysna de 3,8 % à 4,2 % en 2025 [3]https://www.fnb.co.za/. La plupart des migrants ont entre 36 et 49 ans et acquièrent des biens dans la tranche 137 000–273 000 USD, alimentant de nouveaux domaines à usage mixte intégrant des espaces de coworking. Les autorisations environnementales pouvant durer jusqu'à 36 mois contraignent l'offre à court terme, et cette tension fait progresser les prix au-delà des moyennes intérieures. La vague de semi-migration crée une trajectoire bifurquée où les zones côtières surpassent les métropoles du cœur du Gauteng.

Essor de l'investissement locatif via la conversion en SIIC de biens en copropriété

Les règles relatives aux SIIC en Afrique du Sud incitent à la distribution des revenus locatifs et limitent l'effet de levier, attirant les investisseurs en quête de rendement vers des portefeuilles de copropriétés. Les promoteurs ont livré 4 866 unités en copropriété en 2025, en hausse de 13,5 % depuis le début de l'année, malgré une baisse de 21,2 % des autorisations municipales, ce qui indique une orientation vers des formats à plus haute densité pouvant être intégrés dans des portefeuilles de SIIC. La pénétration résidentielle au sein des SIIC cotées reste inférieure à 5 %, mais de plus petits syndicats privés ont pris le relais là où les acteurs établis Growthpoint et Redefine maintiennent une exposition minimale au logement. Les coûts de conversion de 2 700 à 8 200 USD par unité restent un obstacle, mais des rendements locatifs stables de 6 % à 8 % et une enregistrement électronique plus rapide renforcent l'argumentaire. Les fonds de pension qui intègrent des critères ESG orientent de plus en plus leurs allocations vers des immeubles locatifs abordables, offrant au segment une plus longue piste de croissance.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Taux directeur supérieur à 11 % comprimant l'accessibilité hypothécaire | -1.8% | National, avec un impact aigu au Gauteng, au Cap-Occidental et au KwaZulu-Natal | Court terme (≤ 2 ans) |

| Délestages persistants gonflant les coûts de construction et pesant sur le sentiment | -1.3% | National, avec un impact sévère dans les métropoles du Gauteng, du Cap-Occidental et du KwaZulu-Natal | Moyen terme (2-4 ans) |

| Retards dans les services municipaux ralentissant l'approbation des plans | -1.1% | Johannesburg, Tshwane, eThekwini, avec des répercussions sur les métropoles secondaires | Long terme (≥ 4 ans) |

| Recul de la demande étrangère dû au renforcement du contrôle des changes et des règles de visa | -0.7% | Le Cap (Atlantic Seaboard), Johannesburg (Sandton), Durban (Umhlanga) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux directeur supérieur à 11 % comprimant l'accessibilité hypothécaire

Même après trois baisses de taux consécutives, le taux directeur s'établissait à 10,5 % en juillet 2025, soit environ 325 points de base au-dessus de la moyenne de 2019. Les mensualités d'un prêt de 55 000 USD représentent 34 % du revenu médian des ménages du Gauteng, dépassant le plafond d'accessibilité de 30 % préconisé par le Régulateur national du crédit. Les taux d'approbation des prêts hypothécaires pour les demandeurs non subventionnés ont chuté à 52 % en 2024, les banques ayant durci leurs seuils de ratio de service de la dette. Les promoteurs ont reconnu cette pression ; les ventes d'unités de Balwin à mi-2025 ont reculé de 16 % en glissement annuel, poussant l'entreprise à se tourner davantage vers des gammes de produits d'entrée de gamme. Un cycle de baisses de taux plus prononcé améliorerait clairement le sentiment, mais cela reste conditionné à une désinflation qui n'est pas encore pleinement ancrée.

Délestages persistants gonflant les coûts de construction et pesant sur le sentiment

Bien qu'Eskom ait suspendu les coupures après mars 2024, les promoteurs supportent encore le coût des systèmes de secours installés durant 2022–2023, ce qui alourdit les budgets de construction d'environ 10 %. Les données d'enquête montrent que 43 % des acheteurs potentiels considèrent la fiabilité de l'alimentation électrique comme un facteur décisif, notamment à Johannesburg et au Cap. Les installations solaires et les batteries ajoutent 8 200 à 13 700 USD par unité, faisant passer certains produits abordables au-dessus des seuils de subvention. Le programme d'infrastructures du Trésor s'étend jusqu'en 2030, de sorte que le risque de nouveaux délestages pèse encore sur la confiance. Tant que le sentiment reste fragile, les améliorations discrétionnaires et les achats de résidences secondaires restent en deçà de leur potentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bien : prédominance des villas et essor des appartements

Les villas et maisons individuelles représentaient 71,12 % de la part du marché immobilier en Afrique du Sud en 2025, reflétant des préférences ancrées pour les espaces extérieurs privés et la sécurité des résidences fermées. Les volumes de transactions ont bondi dans les zones de semi-migration où de plus grandes parcelles restent accessibles, renforçant le leadership du segment. Cependant, la rareté des terrains urbains et la hausse des coûts de construction encouragent des agencements compacts, incitant les promoteurs à envisager des conceptions modulaires et la préfabrication hors site. Les propriétaires institutionnels réintègrent également le segment des maisons individuelles à revenus intermédiaires, regroupant des maisons dispersées en portefeuilles locatifs pour capter la stabilité des rendements.

Les appartements et copropriétés représentent la tranche à la croissance la plus rapide, progressant à un TCAC de 11,4 % jusqu'en 2031. Les promoteurs tirent parti de la législation sur la copropriété pour pré-vendre des unités, ce qui facilite le financement de projets et réduit les risques pour les bilans. Les ensembles à usage mixte dans le quartier Longkloof du Cap ou les zones de Sandton à Johannesburg combinent résidentiel, commerce de détail et bureaux flexibles, séduisant les professionnels qui valorisent la proximité plutôt que la superficie du terrain. Les équipements domotiques et les certifications de construction écologique renforcent l'attrait pour les locataires, tandis que les plateformes de location de courte durée créent des flux de revenus annexes qui consolident les hypothèses de souscription.

Par tranche de prix : leadership du segment abordable avec essor du luxe

Les logements abordables dont le prix est inférieur ou égal à 82 000 USD représentaient une part dominante de 45,3 % de la valeur en 2025, grâce à l'élargissement de la tranche FLISP et au financement hypothécaire titrisé. Parallèlement, le segment luxe au-dessus de 273 000 USD bénéficie de la progression attendue la plus rapide, à un TCAC de 11,5 %, reflétant la poursuite de la semi-migration depuis le Gauteng et l'afflux de retraités internationaux. Cette dynamique à double vitesse maintient des hausses de prix médianes effectives modestes dans les tranches intermédiaires où la sensibilité aux taux d'intérêt est la plus élevée. L'Atlantic Seaboard du Cap a vu les transactions de luxe dépasser 14 % en glissement annuel en 2024, bien que la même zone géographique ne soutienne qu'une faible activité dans le segment abordable, les coûts médians des terrains dépassant largement la couverture des subventions.

L'élargissement du FLISP a réduit les écarts de dépôt pour des milliers de familles d'entrée de gamme, mais le plafond du programme à 82 000 USD exclut les adresses centrales de l'Atlantic Seaboard et de Sandton. Par conséquent, Bloemfontein, Gqeberha et Polokwane enregistrent une adoption disproportionnée. Les acheteurs de luxe, quant à eux, sont moins sensibles aux taux et privilégient la sécurité, la proximité des plages et l'accès immédiat à une alimentation électrique de secours. Les promoteurs équilibrent leur portefeuille en lançant des domaines à produits mixtes associant des maisons haut de gamme à des immeubles abordables de moyenne hauteur, une approche visible dans le projet Ballito Hills de Balwin. Cette stratégie couvre les risques liés aux cycles conjoncturels et ancre des flux de trésorerie stables dans des conditions de crédit variables.

Par modèle commercial : tradition de propriété face à la dynamique locative

Les ventes représentaient encore 87,3 % du chiffre d'affaires 2025, mais la part locative est appelée à progresser à un TCAC de 12,2 % jusqu'en 2031, dépassant la croissance des ventes de 10,6 %. Des rendements bruts de 6 % à 8 % dépassent l'inflation d'environ 200 points de base et, une fois l'effet de levier appliqué, génèrent des rendements cash-on-cash attractifs pour les SIIC et les acteurs du capital-investissement. L'enregistrement électronique améliore la liquidité, ce qui raccourcit le cycle de conversion de trésorerie pour les propriétaires professionnels. Pour les utilisateurs finaux, des taux d'intérêt élevés retardent l'accession à la propriété et intensifient la demande locative, notamment parmi la cohorte des 25-34 ans au Cap et à Johannesburg.

La pénétration des SIIC résidentielles reste faible, à moins de 5 %, mais la dynamique de conversion s'accélère à mesure que les fonds de pension cherchent des alternatives aux dividendes actions volatils. La forte vacance dans les anciennes tours du centre-ville de Johannesburg pousse à la conversion des blocs en parts vers la copropriété, car les nouveaux capitaux sont plus enclins à financer des rénovations une fois la propriété simplifiée. À plus long terme, l'intérêt institutionnel croissant devrait réduire l'écart de valorisation entre les taux de capitalisation commerciaux et résidentiels, rendant le secteur structurellement plus investissable pour les capitaux mondiaux.

Par mode de vente : la dynamique des constructions neuves défie les goulots d'étranglement des autorisations

Les transactions secondaires représentaient 67,9 % de la valeur du marché en 2025, reflétant la prédominance du parc immobilier mature en Afrique du Sud. Néanmoins, les constructions neuves primaires affichent les meilleures perspectives, à un TCAC de 12,4 %, les promoteurs préchargeant leurs pipelines avec des terrains déjà viabilisés. Calgro M3, spécialisé dans le logement abordable, a livré 1 650 unités en 2024 et maintient une file d'attente de 25 000 parcelles, illustrant comment des réserves foncières importantes compensent les goulots d'étranglement municipaux. Les acheteurs se tournent vers les constructions neuves économes en énergie qui réduisent considérablement les coûts de fonctionnement, un avantage que les vendeurs de logements existants peinent à égaler sans des rénovations coûteuses.

Le Système d'enregistrement électronique des actes de propriété réduit les délais de transfert de titre, qui créaient auparavant un décalage entre les sorties et les entrées de trésorerie des promoteurs. Cette amélioration réduit les coûts de financement et abaisse l'échelle minimale viable pour les constructeurs de niche. Cependant, les tranches de prix intermédiaires font encore face à des pénuries, car les terrains dans les métropoles établies restent coûteux et rares. À moins que les retards dans la prestation de services ne s'améliorent, la plupart des gains de volume à court terme proviendront de projets adjacents à des corridors déjà viabilisés.

Analyse géographique

Le Cap a maintenu une part de 23,4 % du marché immobilier résidentiel en Afrique du Sud en 2025 et a atteint des primes durables grâce à une liste d'attente de 375 000 unités qui maintient le parc formel en sous-offre. L'Atlantic Seaboard de la ville se négocie à des prix moyens supérieurs à 547 000 USD, attirant à la fois des semi-migrants nationaux et un vivier stable d'acheteurs étrangers, bien que le récent durcissement des règles de visa ait ajouté des frictions à la demande offshore. Les valeurs des transactions continuent d'augmenter même si les autorisations municipales ont reculé de 21,2 % en 2025, soulignant les limites structurelles de l'offre.

Johannesburg abrite la plus grande économie urbaine du pays, mais un taux de non-conformité de 40 % dans 3 000 immeubles étouffe les nouvelles livraisons, faisant monter les prix à Sandton et Rosebank bien au-delà des moyennes du Gauteng. Les travailleurs à distance qui se relocalisent au Cap-Occidental et au KwaZulu-Natal tempèrent l'absorption locale, mais Johannesburg continue d'alimenter en liquidités les zones secondaires lorsque les propriétaires cèdent des actifs de grande valeur pour financer des achats côtiers. La municipalité eThekwini de Durban fait face à un arriéré de conformité de 60 %, mais Umhlanga et Ballito surperforment grâce à une forte migration entrante et à des relocalisations d'entreprises liées au Dube TradePort.

Bloemfontein affiche la trajectoire de croissance la plus rapide, à un TCAC de 11,8 % jusqu'en 2031, car un prix médian de 52 000 USD s'inscrit pleinement dans les critères d'éligibilité au FLISP, stimulant l'accession à la propriété pour les primo-accédants. Pretoria maintient une appréciation annuelle modérée de 3,5 % en s'appuyant sur sa base d'emploi dans le secteur public. Port Elizabeth est à la traîne par rapport à ses homologues côtières en raison de la volatilité du secteur automobile, mais de nouveaux corridors logistiques pourraient raviver le sentiment au-delà de 2026. Les métropoles périphériques et les zones rurales représentent environ un tiers de la valeur nationale et continueront de se développer en phase avec les tendances générales de semi-migration à mesure que la connectivité et les outils de télétravail s'améliorent.

Paysage concurrentiel

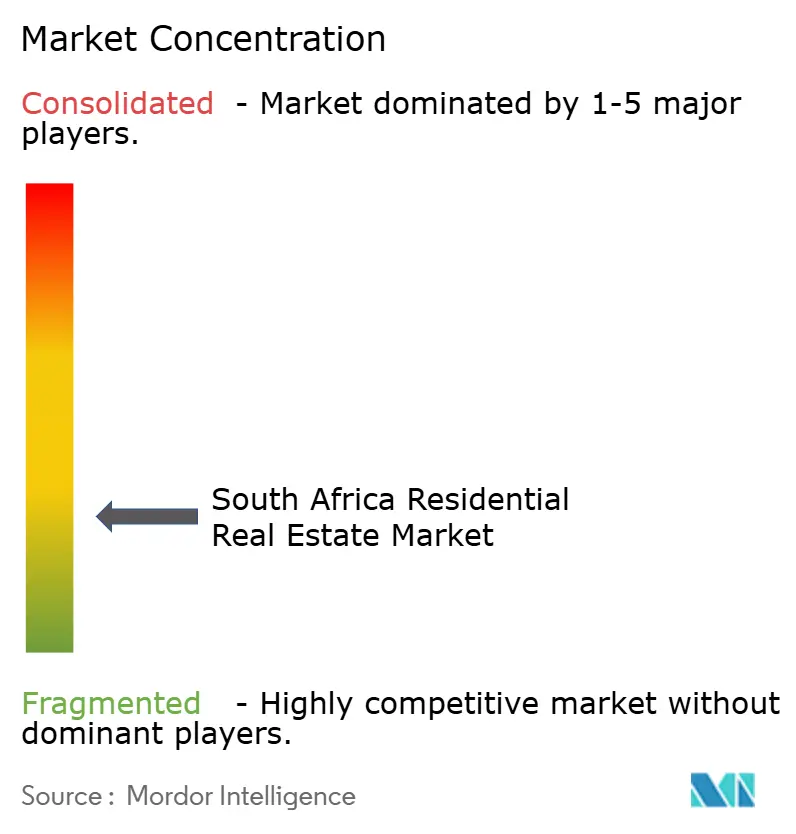

Le marché immobilier résidentiel en Afrique du Sud est considéré comme très fragmenté. Les promoteurs Balwin Properties et Calgro M3 dominent le segment abordable à intermédiaire, mais les deux ont signalé une compression des marges après que les investissements dans les systèmes de secours électrique ont alourdi les coûts de construction d'environ 10 % durant la période de délestages 2022–2023. Le chiffre d'affaires de Balwin a chuté à 145 millions USD au premier semestre clos en août 2024, ce qui a conduit à un pivot vers des produits dont le prix est inférieur à 82 000 USD, tandis que Calgro a maintenu une croissance positive grâce à une constitution disciplinée de réserves foncières et à des livraisons échelonnées.

Les concurrents dans le courtage, Pam Golding, Seeff et RE/MAX, se différencient via des plateformes numériques intégrant l'enregistrement électronique des actes, des visites virtuelles en 3D et la capture de prospects par chatbot. Pam Golding a réalisé plus de 15 000 transactions au cours de l'exercice 2024 et a vu ses revenus locatifs progresser de 12 % à mesure que les investisseurs recherchaient des rendements bruts élevés. RE/MAX s'appuie sur un réseau de 2 500 agents pour approfondir sa présence dans les métropoles secondaires telles que Bloemfontein et Nelspruit, tandis que Seeff capitalise sur la certification précoce des annonces prêtes pour le solaire pour séduire les acheteurs soucieux de l'alimentation électrique.

Les initiateurs PropTech BetterBond et ooba traitent plus de 40 % des nouveaux prêts hypothécaires et ont développé des modèles de notation par apprentissage automatique qui compriment les cycles de décision. Du côté institutionnel, les SIIC cotées Growthpoint et Redefine restent sous-pondérées en résidentiel, bien que de plus petits véhicules privés accélèrent les pipelines de conversion pour les blocs en copropriété. Le financement de fonds de pension aligné sur les critères ESG émerge comme une force puissante dans les projets abordables écologiques et pourrait remodeler la dynamique concurrentielle une fois que des structures évolutives auront atteint une pleine validation.

Leaders du secteur immobilier résidentiel en Afrique du Sud

Pam Golding Properties

Seeff Property Group

RE/MAX of Southern Africa

Rawson Property Group

Chas Everitt International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Le Bureau des actes de propriété a déployé le Système d'enregistrement électronique des actes de propriété, réduisant les délais de transfert à environ trois semaines et permettant une rotation plus rapide des stocks.

- Février 2025 : Le ministère du Logement a publié un livre blanc qui engage 656 millions USD par an en subventions et ouvre une voie de titrisation pour les prêts hypothécaires FLISP.

- Février 2025 : Growthpoint Properties a livré le Longkloof Precinct au Cap, atteignant un taux de vacance inférieur à 2 % et inaugurant l'hôtel Canopy by Hilton.

- Janvier 2025 : Barloworld a lancé la Phase 1 de Barlow Park à Sandton, introduisant 750 appartements locatifs et signalant son pivot vers la rénovation urbaine à usage mixte. La Phase 2 avec 860 unités est prévue pour mi-2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché immobilier résidentiel sud-africain comme la valeur annuelle des ventes et des locations de logements, villas, maisons individuelles, appartements et copropriétés légalement zonés, enregistrés dans le registre national des actes de propriété ou dans des baux formels. En pratique, nous suivons chaque transfert d'acte ou bail notarié pour saisir les véritables transactions financières, et non les prix demandés affichés.

Exclusion du périmètre : les logements informels en arrière-cour et les habitations rurales non enregistrées sont omis car des évaluations vérifiables ne sont pas disponibles.

Vue d'ensemble de la segmentation

- Vente

- Location

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des agents immobiliers, des notaires spécialisés en transfert de propriété, des souscripteurs de prêts hypothécaires et des responsables provinciaux du logement au Gauteng, au Cap-Occidental, au KwaZulu-Natal et dans les villes secondaires. Ces entretiens ont permis de clarifier les tendances de remise, les délais de clôture des transactions et l'adoption des subventions, nous permettant d'affiner les hypothèses du modèle que les statistiques brutes seules ne peuvent révéler.

Recherche documentaire

Nous avons commencé par les tableaux de réalisation de logements de Statistics South Africa, les avances hypothécaires de la Banque de réserve sud-africaine, les tableaux de bord des subventions du Centre pour le financement du logement abordable et les extraits du registre municipal des actes de propriété, qui révèlent ensemble les volumes, les prix et les déséquilibres régionaux. Le contexte complémentaire provient des données d'urbanisation de la Banque mondiale, des documents budgétaires du Trésor national et de la presse réputée sur les évolutions politiques. Lorsque des données spécifiques aux entreprises étaient nécessaires, par exemple les prix de vente moyens des promoteurs cotés, notre équipe a consulté D&B Hoovers et Dow Jones Factiva. Ce catalogue est illustratif ; de nombreuses autres sources ouvertes et propriétaires ont alimenté la base de preuves.

Dimensionnement du marché et prévisions

Un mélange descendant et ascendant guide le modèle. Nous partons des valeurs nationales des actes de propriété et des originations hypothécaires, reconstituant le chiffre d'affaires total du marché, puis corroborons les résultats avec les agrégats des promoteurs et les vérifications de terrain sur les prix de vente moyens échantillonnés multipliés par les unités. Les variables clés telles que les réalisations de constructions neuves, les taux directeurs, la croissance du revenu disponible des ménages, la migration interprovinciale et les taux de vacance guident à la fois le dimensionnement historique et les projections. Une régression multivariée, testée sous contrainte avec une analyse de scénarios, prolonge ces données jusqu'en 2030, tandis que les zones lacunaires telles que les ventes au comptant dans les townships informels sont comblées à l'aide de ratios calibrés issus de la recherche primaire.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport à des indicateurs indépendants, tels que les ventes de matériaux de construction et les enregistrements d'obligations, avant la validation par un analyste senior. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires si des chocs de politique ou de taux d'intérêt font évoluer le marché ; une nouvelle validation est effectuée avant chaque livraison client afin que les utilisateurs reçoivent la vision actuelle et non celle du trimestre précédent.

Pourquoi la référence de Mordor sur l'immobilier résidentiel en Afrique du Sud mérite confiance

Les estimations publiées divergent souvent parce que les entreprises comptabilisent différents flux de valeur, convertissent les devises à des dates différentes ou mélangent le stock d'actifs avec le chiffre d'affaires annuel.

Les principaux facteurs d'écart incluent des périmètres alternatifs, certains ne comptabilisant que les revenus locatifs tandis que d'autres comptabilisent l'ensemble du parc d'actifs résidentiels, des hypothèses de prix moyens incohérentes et des cycles de mise à jour qui accusent un retard par rapport aux conditions de crédit en évolution rapide. En s'ancrant sur des transferts d'actes vérifiés et en les testant par rapport aux retours d'agents en temps réel, Mordor fournit un chiffre que les décideurs peuvent reproduire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 30,19 milliards USD (2025) | ||

| 89,11 milliards USD (2024) | Cabinet de conseil régional A | Comptabilise l'ensemble du stock d'actifs résidentiels, gonflant le chiffre d'affaires de l'année en cours |

| 95,8 milliards USD (2024) | Revue professionnelle B | Mesure uniquement les revenus locatifs des propriétaires, omet les transactions de vente |

| 22,66 milliards USD (2024) | Cabinet de conseil mondial A | Mélange le résidentiel avec le commercial et utilise des valeurs comptables plutôt que des transactions de marché |

La comparaison montre qu'une fois le périmètre et la base d'évaluation alignés, l'approche disciplinée et ancrée sur les transactions de Mordor fournit la référence la plus équilibrée et transparente pour les planificateurs qui ne peuvent pas se permettre de surprises.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché immobilier résidentiel en Afrique du Sud ?

La taille du marché immobilier résidentiel en Afrique du Sud est de 30,19 milliards USD en 2026 et devrait dépasser 52 milliards USD d'ici 2031.

Quel segment détient la plus grande part de valeur ?

Les villas et maisons individuelles sont en tête avec 71,1 % de la valeur des transactions en 2025, reflétant une préférence durable des consommateurs pour les propriétés indépendantes.

Qu'est-ce qui explique la forte hausse des appartements en copropriété ?

Les promoteurs privilégient les formats à haute densité sur des terrains urbains rares, et le transfert numérique plus rapide des actes améliore la liquidité pour les investisseurs, ce qui se traduit par une perspective de TCAC de 11,4 % pour les appartements jusqu'en 2031.

Pourquoi Le Cap est-il systématiquement la métropole la plus chère ?

Une sous-offre chronique, un fort attrait en termes de qualité de vie et un afflux régulier de semi-migrants à haute valeur nette poussent les prix du Cap bien au-dessus des autres métropoles.

Comment les tendances des taux d'intérêt affectent-elles les primo-accédants ?

Une baisse de 125 points de base du taux directeur depuis 2024 réduit les mensualités, tandis que les subventions FLISP réduisent les écarts de dépôt, améliorant les taux d'approbation pour les emprunteurs d'entrée de gamme.

Qu'est-ce qui fait de Bloemfontein le marché urbain à la croissance la plus rapide ?

L'accessibilité autour de 52 000 USD, combinée à des goulots d'étranglement municipaux moindres, positionne Bloemfontein pour un TCAC de 11,8 % jusqu'en 2031.

Dernière mise à jour de la page le: