Taille et part du marché de l'immobilier résidentiel en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

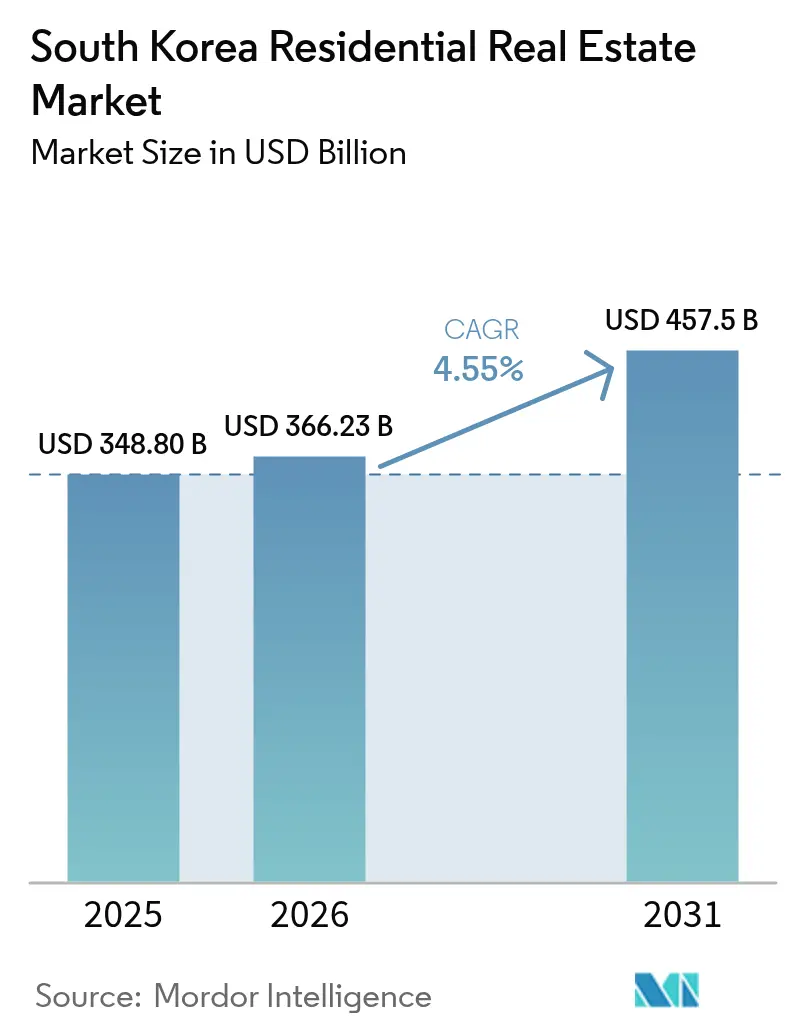

| Taille du marché de l'année de base (2025) | 348.80 Milliards de dollars |

| Taille du Marché (2026) | 366.23 Milliards de dollars |

| Taille du Marché (2031) | 457.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier résidentiel en Corée du Sud par Mordor Intelligence

La taille du marché de l'immobilier résidentiel en Corée du Sud était évaluée à 348,8 milliards USD en 2025 et devrait croître de 366,23 milliards USD en 2026 pour atteindre 457,50 milliards USD d'ici 2031, à un TCAC de 4,55 % au cours de la période de prévision (2026-2031). Un pivot politique décisif en faveur du logement locatif géré de manière institutionnelle, conjugué à l'évolution des structures des ménages et aux mandats de construction à neutralité carbone, redéfinit les fondamentaux de la demande. Les ménages d'une seule personne continuent de se multiplier, orientant les promoteurs vers des formats de micro-studios et générant une prime pour les logements intelligents et économes en énergie. Le resserrement monétaire a porté les taux hypothécaires moyens au-dessus de 4 %, faisant pencher la préférence des acheteurs vers la location et renforçant l'argumentaire en faveur des plateformes de construction à des fins locatives. Parallèlement, les programmes d'offre du secteur public et les incitations fiscales favorables aux fonds de placement immobilier (REIT) réduisent les obstacles pour les grands propriétaires, tandis que l'adoption des technologies — surveillance énergétique par l'IoT et construction modulaire — abaisse les coûts d'exploitation et accélère les délais de réalisation des projets.

Points clés du rapport

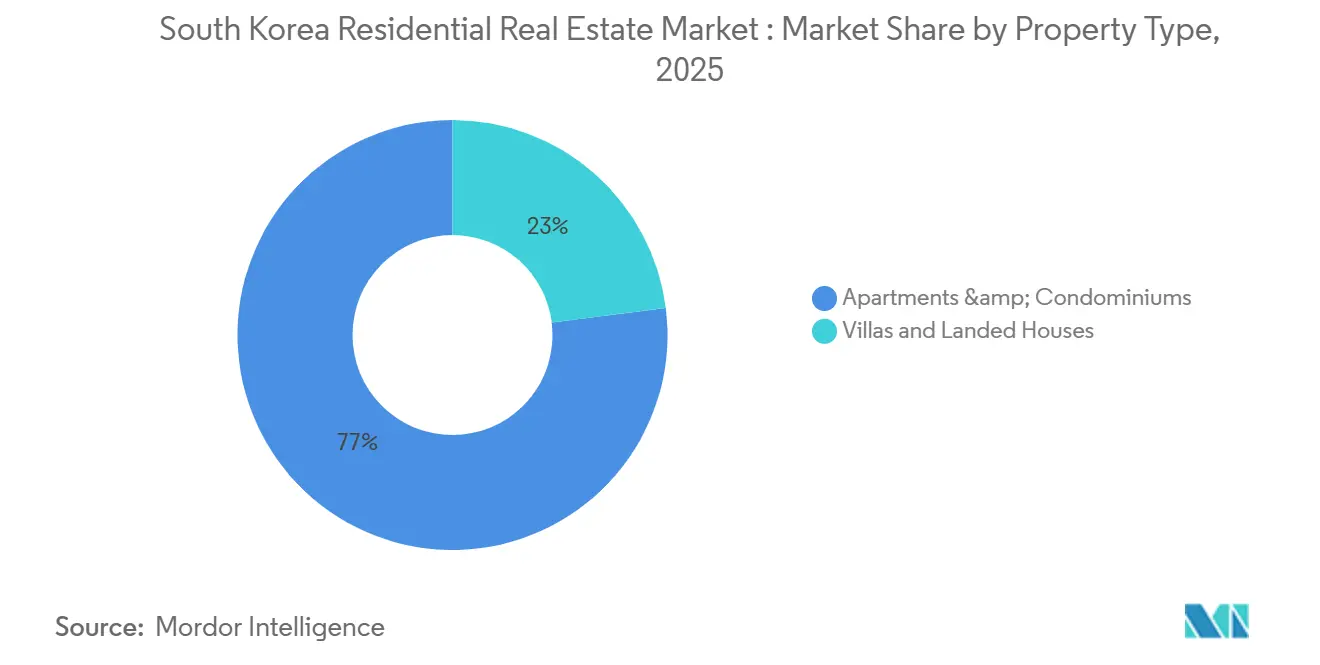

- Par type de bien, les appartements et copropriétés détenaient 77 % de la part du marché de l'immobilier résidentiel en Corée du Sud en 2025, tandis que les villas et maisons individuelles devraient se développer à un TCAC de 4,75 % jusqu'en 2031.

- Par tranche de prix, le segment milieu de gamme représentait 63 % de la taille du marché de l'immobilier résidentiel en Corée du Sud en 2025, tandis que le segment abordable devrait enregistrer un TCAC de 4,69 % jusqu'en 2031.

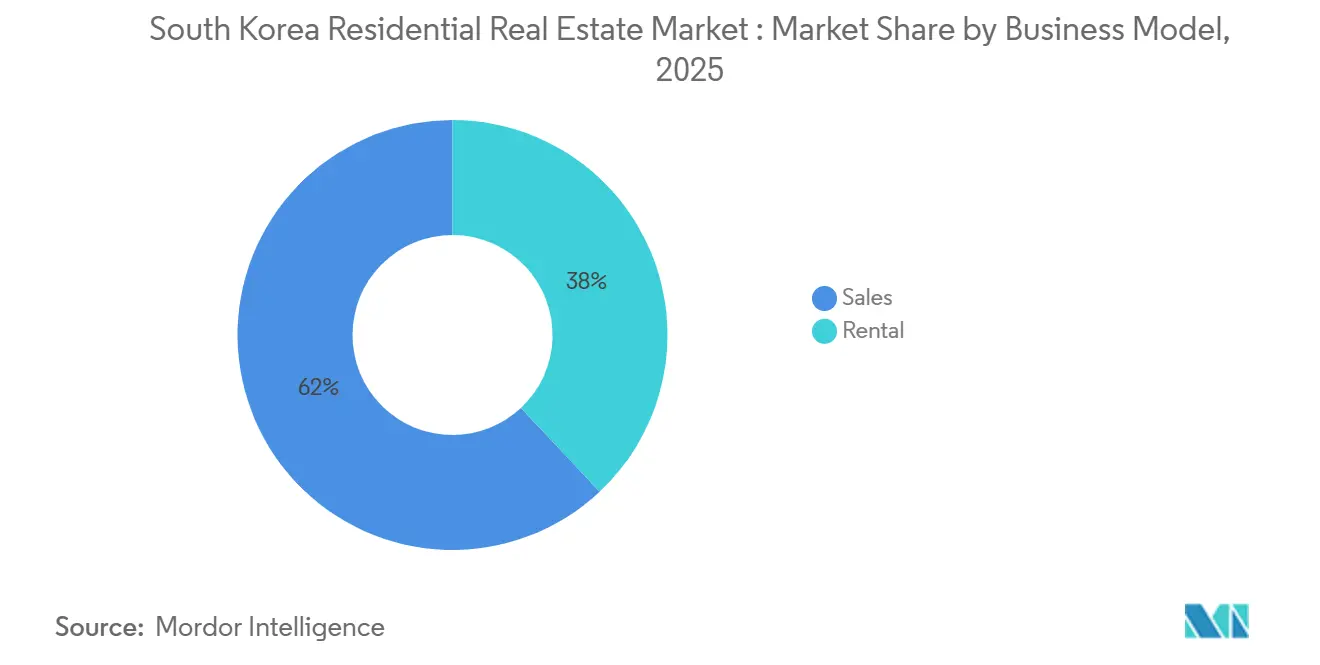

- Par modèle économique, les ventes représentaient 62,00 % du marché en 2025, tandis que le segment locatif devrait se développer à un TCAC de 4,85 % entre 2026 et 2031, soutenu par la préférence croissante pour la propriété allégée en actifs et les modèles d'utilisation flexibles.

- Par mode de vente, les transactions secondaires ont capté 65,21 % du volume en 2025 ; les ventes primaires devraient croître à 4,80 % jusqu'en 2031, la conformité au code zéro énergie renforçant l'attrait des constructions neuves.

- Par région, Séoul était en tête avec une part de revenus de 41 % en 2025, mais Busan devrait progresser à un TCAC de 4,87 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier résidentiel en Corée du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur le TCAC | Concentration géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le plan de stabilisation du logement locatif public accélère l'offre | +0.8% | National (Séoul, Incheon, Gyeonggi) | Moyen terme (2-4 ans) |

| La hausse des ménages d'une seule personne stimule la demande de micro-logements | +0.7% | Séoul, Busan, centres métropolitains | Long terme (≥ 4 ans) |

| Les réductions fiscales sur les REIT stimulent les flux de capitaux vers la construction à des fins locatives | +0.6% | Séoul, Gyeonggi, Incheon | Moyen terme (2-4 ans) |

| Le code zéro énergie valorise les nouvelles constructions efficientes | +0.5% | National, en priorité Séoul et Incheon | Moyen terme (2-4 ans) |

| Les subventions à la rénovation des maisons intelligentes stimulent la réhabilitation | +0.4% | Séoul, Gyeonggi, en priorité Busan | Court terme (≤ 2 ans) |

| Les plateformes de propriété fractionnée élargissent l'accès au marché de détail | +0.3% | National, pôles numériques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le plan de stabilisation du logement locatif public accélère le pipeline d'offre

Le programme 2023-2028 cible 270 000 nouvelles unités locatives par an et en a livré 54 000 en 2025, atténuant les pénuries dans les corridors orientés vers les transports en commun autour de Séoul et d'Incheon. L'augmentation des stocks pousse les propriétaires privés à se différencier par les équipements plutôt que par les prix, tandis que les fonds de pension s'associent à Korea Land & Housing Corporation pour sécuriser des flux de trésorerie à long terme dans le cadre de règles REIT favorables.

La hausse des ménages d'une seule personne stimule la demande de micro-logements

Les données démographiques montrent que les ménages d'une seule personne progressent vers 9,24 millions d'ici 2050, se traduisant par un appétit persistant pour les studios de moins de 40 m². Les promoteurs réorganisent les plateaux d'étages — Samsung C&T a alloué 35 % d'une récente tour à Gangnam aux micro-logements — stimulant l'adoption de la construction modulaire et érodant la structure traditionnelle coréenne de bail jeonse en capital forfaitaire.

Les réductions fiscales sur les REIT stimulent les flux de capitaux vers la construction à des fins locatives

Les amendements de juin 2024 ont abaissé les taux d'imposition nominaux sur les REIT résidentiels à 16 %, suscitant 4,2 milliards USD d'engagements institutionnels en 2025, soit une hausse de 38 % en glissement annuel. Les conglomérats passent désormais de modèles axés sur les ventes à des portefeuilles locatifs qui regroupent des services intelligents et une maintenance prédictive, élevant les références de service aux locataires à l'échelle du secteur.

Le code zéro énergie valorise les nouvelles constructions efficientes

Le code de neutralité carbone de janvier 2024 exige que les nouvelles habitations compensent 20 % de leur consommation annuelle par des énergies renouvelables sur site. Les coûts de construction plus élevés sont entièrement récupérés : les appartements conformes aux bâtiments à énergie zéro (BEZ) à Songpa se sont vendus avec des primes de 14 à 16 % en 2025, soutenus par des remises sur les prêts hypothécaires verts allant jusqu'à 0,7 point de pourcentage.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur le TCAC | Concentration géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les taux hypothécaires restent au-dessus de 4 % après le resserrement de la politique monétaire | -0.6% | National, intense à Séoul et Gyeonggi | Court terme (≤ 2 ans) |

| Des règles DTI/LTV plus strictes limitent la capacité d'emprunt | -0.5% | Métropoles à prix élevés | Moyen terme (2-4 ans) |

| La réduction de la population en âge de travailler limite l'absorption à long terme | -0.4% | À l'échelle nationale, aiguë dans les villes tertiaires | Long terme (≥ 4 ans) |

| La réévaluation de la taxe foncière de 2025 alourdit les coûts de détention | -0.3% | Gangnam, Seocho, Songpa | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les taux hypothécaires restent élevés

Des taux directeurs à 3,5 % maintiennent les prêts immobiliers moyens au-dessus de 4 %, forçant les mensualités d'un prêt hypothécaire de 300 000 USD à absorber plus de 38 % du revenu médian des ménages séouliens. La pression sur l'accessibilité redirige la demande vers la location et ralentit le lancement de nouveaux projets à mesure que les taux de rendement interne (TRI) des promoteurs se compriment.

Des règles DTI/LTV plus strictes limitent la capacité d'emprunt

Le cadre de taux de service de la dette (DSR) stressé de septembre 2024 teste les emprunteurs à 150 points de base au-dessus des taux actuels, réduisant l'éligibilité à la taille des prêts d'environ 15 %. Les travailleurs indépendants et les acheteurs de plusieurs logements font face à des réductions plus importantes, prolongeant la durée des « locataires involontaires » qui ne peuvent pas combler les écarts de dépôt.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bien : les appartements ancrent la demande tandis que les villas retrouvent leur attrait

Les appartements et copropriétés ont contribué à hauteur de 77 % de la valeur de 2025, soulignant l'ADN urbain vertical de la Corée[1]Korea Real Estate Board, "Statistiques des transactions résidentielles," REB.OR.KR. L'accent réglementaire sur les corridors de transport continue de canaliser l'offre en volume vers les formats verticaux, mais les villas et maisons individuelles devraient croître à un TCAC de 4,75 % à mesure que les familles avec des enfants en âge scolaire et les retraités migrent vers les banlieues à plus faible densité de Gyeonggi et du littoral de Busan. Les normes de neutralité carbone élargissent cet écart : les tours conformes aux bâtiments à énergie zéro (BEZ) bénéficient de primes de vente à deux chiffres, tandis que les promoteurs de villas compensent des coûts verts plus élevés par unité grâce à des panneaux modulaires et des hubs solaires de quartier. La taille du marché de l'immobilier résidentiel en Corée du Sud pour les villas est comparativement modeste aujourd'hui, mais de nouvelles liaisons autoroutières prévues pour 2027 réduiront les temps de trajet et renforceront l'attrait des banlieues.

L'ancien parc de tours construit avant 2010 souffre de lacunes en matière d'efficacité qui dépriment les valeurs de revente de 10 à 12 % par rapport aux nouvelles constructions. Les subventions à la rénovation affluent en priorité vers les complexes à haute densité, plaçant les villas à un carrefour stratégique : développer des enclaves écologiques haut de gamme ou risquer une pertinence marginale. Le projet pilote de village de villas de Samsung C&T près de Suwon, qui intègre des micro-réseaux renouvelables partagés, illustre comment les formats à faible densité peuvent coexister avec la feuille de route zéro émission nette du pays.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par tranche de prix : l'offre abordable gagne en dynamisme

Les logements entre 300 000 USD et 600 000 USD représentaient 63 % du chiffre d'affaires de 2025, consolidant le milieu de gamme comme épine dorsale des transactions urbaines. Pourtant, le parc abordable en dessous de 300 000 USD devrait se développer à un TCAC de 4,69 %, soutenu par les locations publiques et les prêts à avantages fiscaux. La part du marché de l'immobilier résidentiel en Corée du Sud pour les logements abordables progresse le plus rapidement dans les villes satellites où les coûts fonciers restent gérables. LH Corporation a consacré 68 % de son pipeline 2025 à des prix inférieurs à 250 000 USD, provoquant une compression des loyers pour les propriétaires privés voisins.

À l'inverse, les produits de luxe au-dessus de 600 000 USD affichent un TCAC de 4,20 % en retrait, les plafonds DTI plus stricts et les taxes de détention élevées tempérant l'appétit spéculatif. Même le segment luxe de Gangnam a enregistré une contraction de volume de 6 % en 2025, incitant les fonds institutionnels à prospecter des quartiers à prix plus accessibles avec des rendements plus sains. Les promoteurs adaptant des plans de paiement flexibles et proposant des parts fractionnées amortissent partiellement le recul des ventes en haut de gamme.

Par modèle économique : l'ascendance de la location maintient son élan

Les transactions de propriété représentaient encore 62 % de la valeur du marché en 2025, mais le modèle locatif progresse à un TCAC de 4,85 % jusqu'en 2031, remodelant la dynamique des flux de trésorerie à travers la taille du marché de l'immobilier résidentiel en Corée du Sud. Les contrats de gros mensuels ont enregistré une hausse de 18 % en glissement annuel, les taux hypothécaires élevés comprimant l'éligibilité à l'endettement. Les dépôts jeonse se réduisent, érodant un canal de capital historique pour les propriétaires individuels, tandis que les portefeuilles institutionnels prospèrent grâce à des flux de revenus mensuels prévisibles.

La politique amplifie cette rotation : les allègements fiscaux sur les REIT et l'objectif annuel de 270 000 unités de location publique canalisent les capitaux vers les dispositifs locatifs. Les compagnies d'assurance et les fonds de pension ont alloué 34 % de leurs engagements résidentiels de 2025 aux locations à Busan et Gyeonggi, contre 22 % deux ans auparavant, reflétant un comportement de recherche de rendement géographiquement diversifié.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de vente : la prime des nouvelles constructions s'élargit

Les logements en revente représentaient 65,21 % des transactions conclues en 2025, mettant en évidence le vaste parc secondaire du marché de l'immobilier résidentiel en Corée du Sud. Les transactions de nouvelles constructions, cependant, sont en bonne voie pour un TCAC de 4,80 %, dépassant le rythme de 4,35 % des reventes, les codes d'efficacité énergétique attirant les acheteurs à la recherche de factures d'énergie plus basses. Les lancements de Songpa en 2025 ont obtenu des écarts de prix de 14 à 16 % par rapport aux biens comparables d'avant 2010, validant la volonté de payer pour un mode de vie intelligent et durable.

L'ancien parc risque une obsolescence accélérée sans investissement dans la rénovation. À Séoul seul, 112 000 unités d'appartements construites avant 2000 échoueront aux audits énergétiques obligatoires d'ici 2028, risquant des dépréciations de valeur à moins que les propriétaires ne recourent aux subventions de rénovation par IoT. Pendant ce temps, la demande de ventes primaires reste modeste dans les villes tertiaires où les pipelines de nouvelles constructions sont plus minces, et l'accessibilité prime sur l'efficacité.

Analyse géographique

Séoul a maintenu une part dominante de 41 % de la valeur de 2025, soutenue par sa densité d'emplois et ses infrastructures de transport[2]Statistics Korea, "Données régionales sur le PIB et la population," KOSTAT.GO.KR. Néanmoins, son TCAC prospectif se modère à 4,20 % en raison des contraintes de zonage, des taxes plus élevées et des tensions sur l'accessibilité qui freinent la croissance marginale. La province de Gyeonggi environnante bénéficie d'un débordement de la demande, traçant une trajectoire de croissance de 4,50 % alimentée par les extensions de métro et les achèvements d'autoroutes en 2027 qui réduisent les temps de trajet de près de 20 minutes.

Busan émerge comme le pôle à la croissance la plus rapide avec un TCAC de 4,87 % jusqu'en 2031. La modernisation portuaire, la demande de résidences secondaires de la part des retraités et la préparation à l'Exposition universelle 2030 dynamisent les marchés de la vente et de la location, avec des prix médians des logements environ 45 % inférieurs aux références séouliennes. Incheon suit avec une trajectoire de 4,60 % à mesure que l'expansion aéroportuaire attire des professionnels expatriés. Les métropoles secondaires comme Daegu et Gwangju sont à la traîne à environ 4,35 %, freinées par l'exode des jeunes et un emploi à haute valeur ajoutée limité, mais la réhabilitation sélective autour des pôles universitaires offre des poches de résilience.

Des rendements locatifs divergents accentuent le pivot régional : Séoul affiche une moyenne inférieure à 3 %, tandis que Busan et Incheon délivrent 3,8 à 4,4 %, incitant les fonds à rééquilibrer leurs portefeuilles. Les dispositifs de prêts hypothécaires verts subventionnés élargissent encore l'écart, les acheteurs avides de capitaux poursuivant des projets liés aux incitations au-delà du cœur onéreux de la capitale.

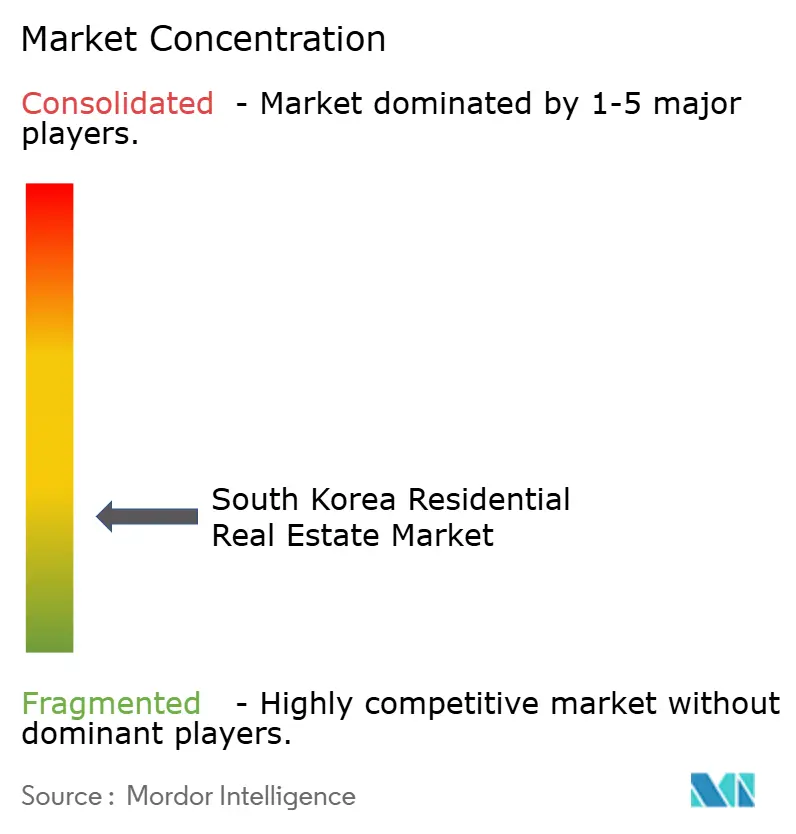

Paysage concurrentiel

La concentration du marché est modérée. Korea Land & Housing Corporation ancre la production de logements locatifs publics, laissant les conglomérats — Hyundai Development, Samsung C&T, GS E&C, Lotte E&C — se concurrencer sur l'intégration technologique et l'échelle de la construction à des fins locatives. La réforme fiscale sur les REIT a catalysé 1,8 milliard USD d'engagements de construction à des fins locatives par Hyundai et Lotte en 2025, un pivot marqué par rapport aux pipelines antérieurs axés sur les ventes.

La technologie est le nouveau champ de bataille. L'alliance de GS E&C avec un fournisseur IoT séoulien a réduit les coûts d'exploitation jusqu'à 9 % sur 12 000 unités, tandis que les usines modulaires de Samsung C&T ont réduit les dépenses par unité de 15 % et accéléré les cycles de projet[3]Samsung C&T Relations Investisseurs, "Déploiements de construction modulaire," SAMSUNGCNT.COM. L'innovation dans les espaces vierges prospère dans les banlieues de Gyeonggi et à Busan, où les promoteurs testent des communautés de villas avec des hubs de mobilité électrique partagée et des services de garde d'enfants sur site.

Les plateformes de propriété fractionnée, soutenues par les grands constructeurs, fragmentent davantage le canal de courtage traditionnel. L'offre tokenisée de Hyundai Development en 2025 a démontré comment les préventes aux investisseurs de détail peuvent dérisquer le financement tout en offrant des tickets d'entrée inférieurs à 10 000 USD. Pendant ce temps, les propriétaires traditionnels, pressés par des taxes foncières plus élevées, cèdent des actifs plus anciens à des REIT en quête d'opportunités de réhabilitation à grande échelle.

Leaders du secteur de l'immobilier résidentiel en Corée du Sud

Booyoung Group

Korea Land and Housing Corporation.

Hyundai Development Company (HDC)

GS Engineering & Construction

Lotte Engineering & Construction

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : LH et Hyundai Development ont convenu de co-développer 8 400 unités locatives à Incheon et Gyeonggi, en tirant parti de la construction modulaire pour livrer des loyers 15 à 18 % inférieurs aux niveaux en vigueur.

- Janvier 2026 : Samsung C&T a décroché un contrat de 315 millions USD pour un complexe de 1 200 unités de qualité BEZ à Songpa, doté de systèmes domotiques intégrés et d'énergie solaire sur site.

- Décembre 2025 : GS E&C a acquis un portefeuille de 340 unités à Busan pour 280 millions USD, avec des plans de rénovation visant des hausses de loyers de 8 à 12 % d'ici 2027.

- Novembre 2025 : Lotte E&C et une start-up de la proptech ont lancé une plateforme de location numérique pour réduire les cycles de vacance jusqu'à quatre semaines sur 14 000 unités.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché immobilier résidentiel sud-coréen comme la valeur cumulée des logements neufs et existants, des appartements, des condominiums, des villas et des maisons individuelles transactés à des fins d'occupation par le propriétaire ou de location à long terme, monétisés aux prix de marché en vigueur et suivis en won coréen avant une conversion uniforme en USD.

Exclusion du périmètre : Les appartements avec services de courte durée, les officetels ainsi que les locaux commerciaux ou industriels sont exclus afin de maintenir une perspective purement résidentielle.

Aperçu de la segmentation

- Par modèle économique

- Vente

- Location

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont complété les documents par des entretiens et des enquêtes en ligne auprès de promoteurs, de prêteurs hypothécaires, de cabinets d'évaluation, d'agents acheteurs et de planificateurs municipaux à Séoul, Busan, Daegu et dans les villes satellites émergentes. Ces échanges ont permis de vérifier les facteurs de coûts, le sentiment de la demande et l'adoption réaliste des incitations politiques, nous permettant d'affiner les hypothèses de prix et de volume que nous avions esquissées à partir des données secondaires.

Recherche documentaire

Nous avons commencé par un travail documentaire structuré qui a extrait des indicateurs macroéconomiques et microéconomiques du logement à partir de portails publics faisant autorité, tels que le ministère des Terres, des Infrastructures et des Transports (MOLIT), Statistics Korea (KOSIS), les statistiques monétaires de la Banque de Corée et les tableaux de bord du Korea Housing Market Institute. Des informations complémentaires sur la dispersion des prix et l'accessibilité financière ont été obtenues à partir des ensembles de données régionales sur le logement de l'OCDE, tandis que les évolutions réglementaires ont été cartographiées à l'aide des suiveurs de projets de loi de l'Assemblée nationale et des livres blancs de politique. Pour enrichir l'intelligence au niveau des entreprises, D&B Hoovers et Dow Jones Factiva ont alimenté notre base de preuves avec des dépôts de documents d'entreprises et des actualités transactionnelles. Les sources citées illustrent l'étendue des documents consultés ; de nombreuses autres publications crédibles ont complété la vérification des faits et l'interprétation.

Dimensionnement du marché et prévisions

Nous ancrons la base de référence 2025 par une reconstruction descendante qui multiplie les volumes de transactions immobilières déclarés par MOLIT par les prix de vente moyens spécifiques à chaque segment, puis superpose la valorisation du parc locatif en utilisant les fourchettes de rendement observées. Les agrégations par fournisseur et les vérifications d'ASP par surface au sol servent de contre-épreuves ascendantes avant la consolidation des totaux. Des variables clés telles que les taux de formation des ménages, les flux de migration urbaine, les trajectoires des taux hypothécaires, les achèvements de construction et les quotas d'offre gouvernementaux alimentent une régression multivariée dont les coefficients sont soumis à des tests de résistance dans des scénarios alternatifs d'inflation et de crédit. Les lacunes de données dans les chiffres des comtés ruraux ont été comblées par imputation de ratios à partir de clusters de densité similaires validés lors des discussions avec les prêteurs.

Cycle de validation des données et de mise à jour

La triangulation est itérative. Un écart supérieur à +/-5 % par rapport aux valeurs de garantie de la Banque de Corée ou aux indices du Korea Appraisal Board déclenche une révision par les analystes. Les résultats préliminaires font l'objet d'un examen par des responsables seniors, après quoi le modèle est actualisé chaque année, avec des ajustements intermédiaires déclenchés par des chocs de politique, de grandes ventes aux enchères foncières ou des variations significatives des taux d'intérêt.

Pourquoi la base de référence de Mordor sur l'immobilier résidentiel en Corée du Sud mérite confiance

Les estimations publiées divergent souvent parce que les entreprises segmentent le marché différemment, utilisent des indicateurs de prix dissemblables ou actualisent leurs chiffres à des intervalles irréguliers.

Les principaux facteurs d'écart ici comprennent le traitement variable de la valeur de revente sur le marché secondaire, l'inclusion ou l'omission de la capitalisation du parc locatif, et la mesure dans laquelle les villes provinciales sont intégrées dans les totaux nationaux.

Lorsque d'autres s'appuient sur des suiveurs de prix à source unique ou des taux de conversion statiques, nous appliquons des séries d'ASP mixtes et des mises à jour trimestrielles des taux de change, et notre cadence d'actualisation annuelle capture les ajustements politiques rapides qui influencent le levier des acheteurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 402,02 Md | Mordor Intelligence | - |

| USD 248,31 Md | Regional Consultancy A | Exclut le segment locatif et restreint le périmètre aux ventes de logements neufs dans six métropoles |

| USD 85,42 Md | Industry Journal B | Ne comptabilise que les transactions enregistrées par les promoteurs, omet les transactions secondaires, applique une décote de prix conservatrice |

En résumé, notre combinaison rigoureuse d'un périmètre transparent, de variables multi-sources et d'une validation à double voie fournit une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer tout en restant attentifs à l'évolution des réalités du marché.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'immobilier résidentiel en Corée du Sud ?

Le secteur a atteint 366,23 milliards USD en 2026 et est en bonne voie pour atteindre 457,50 milliards USD d'ici 2031.

À quelle vitesse le segment locatif croît-il par rapport aux ventes ?

La valeur locative devrait progresser à un TCAC de 4,85 % au cours de la période de prévision.

Quelle région devrait connaître la croissance la plus rapide ?

Busan est positionnée pour un TCAC de 4,87 % jusqu'en 2031, soutenue par les modernisations portuaires et la demande des retraités.

Quel est l'impact du code de construction à énergie zéro sur les prix ?

Les nouveaux appartements conformes aux bâtiments à énergie zéro (BEZ) se vendent avec des primes de 14 à 16 % par rapport aux biens plus anciens, grâce à des factures d'énergie plus basses et aux incitations des prêts hypothécaires verts.

Dernière mise à jour de la page le: