Taille et part du marché immobilier en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

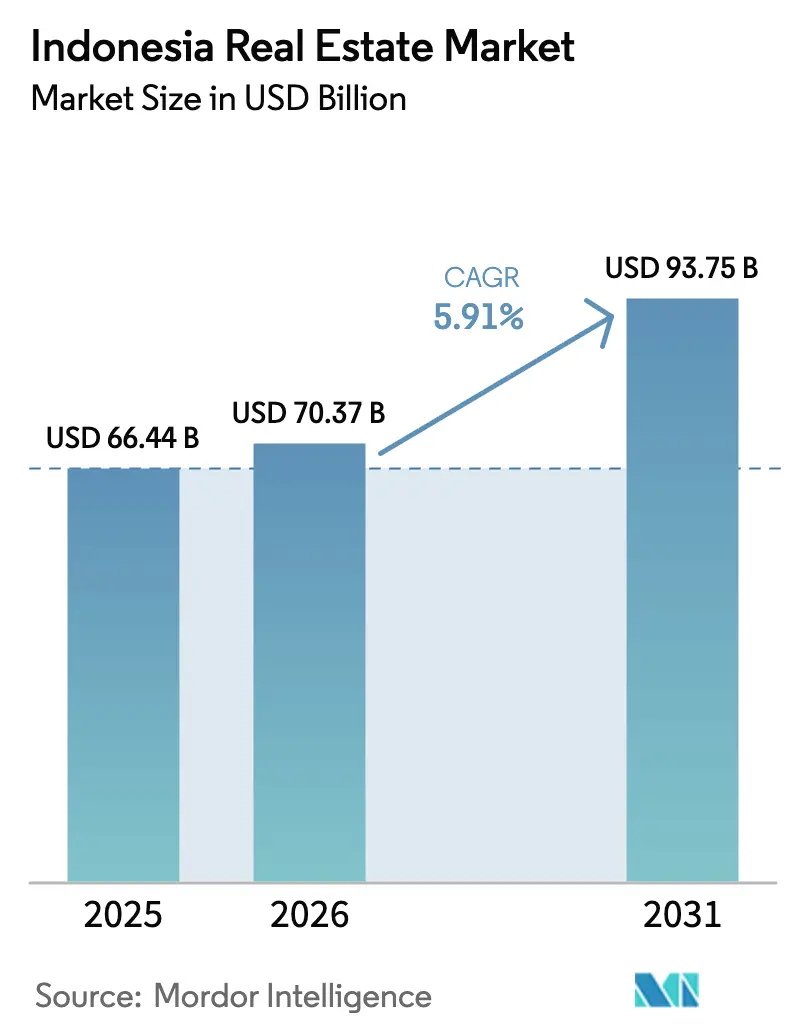

| Taille du marché de l'année de base (2025) | 66.44 Milliards de dollars |

| Taille du Marché (2026) | 70.37 Milliards de dollars |

| Taille du Marché (2031) | 93.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.91% CAGR |

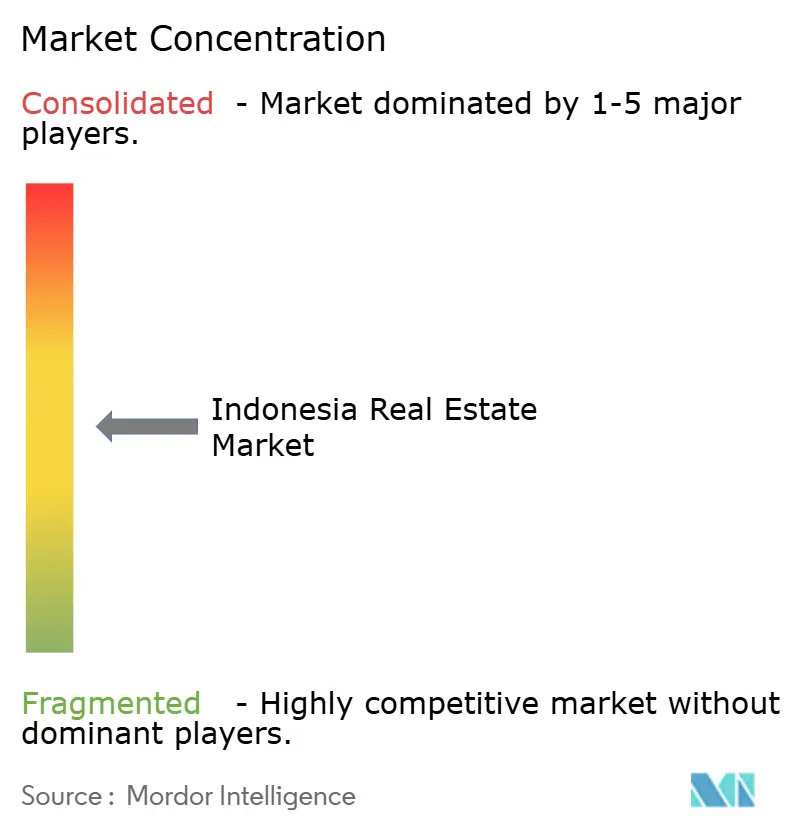

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier en Indonésie par Mordor Intelligence

La taille du marché immobilier en Indonésie devrait passer de 66,44 milliards USD en 2025 et 70,37 milliards USD en 2026 à 93,75 milliards USD d'ici 2031, enregistrant un CAGR de 5,91 % entre 2026 et 2031.

Une dynamique démographique soutenue, une urbanisation rapide et une vague d'infrastructures soutenue par le gouvernement élargissent les empreintes résidentielles, logistiques et à usage mixte du pays. Les investisseurs déplacent leurs capitaux de Jakarta vers des pôles de second rang à Java occidental et Java oriental, à la recherche de coûts fonciers plus bas et d'une connectivité portuaire. Les fabricants qui se relocalisent dans le cadre de stratégies « Chine + 1 » soutiennent la demande de baux longue durée pour des entrepôts modernes, tandis que les ménages continuent de dominer l'absorption résidentielle malgré la volatilité des taux d'intérêt. Les promoteurs, quant à eux, intègrent des équipements générateurs de revenus récurrents — espaces de coworking, coques de centres de données et unités d'habitation flexibles — dans des townships à plan directeur afin de se prémunir contre les fluctuations cycliques des ventes.

Points clés du rapport

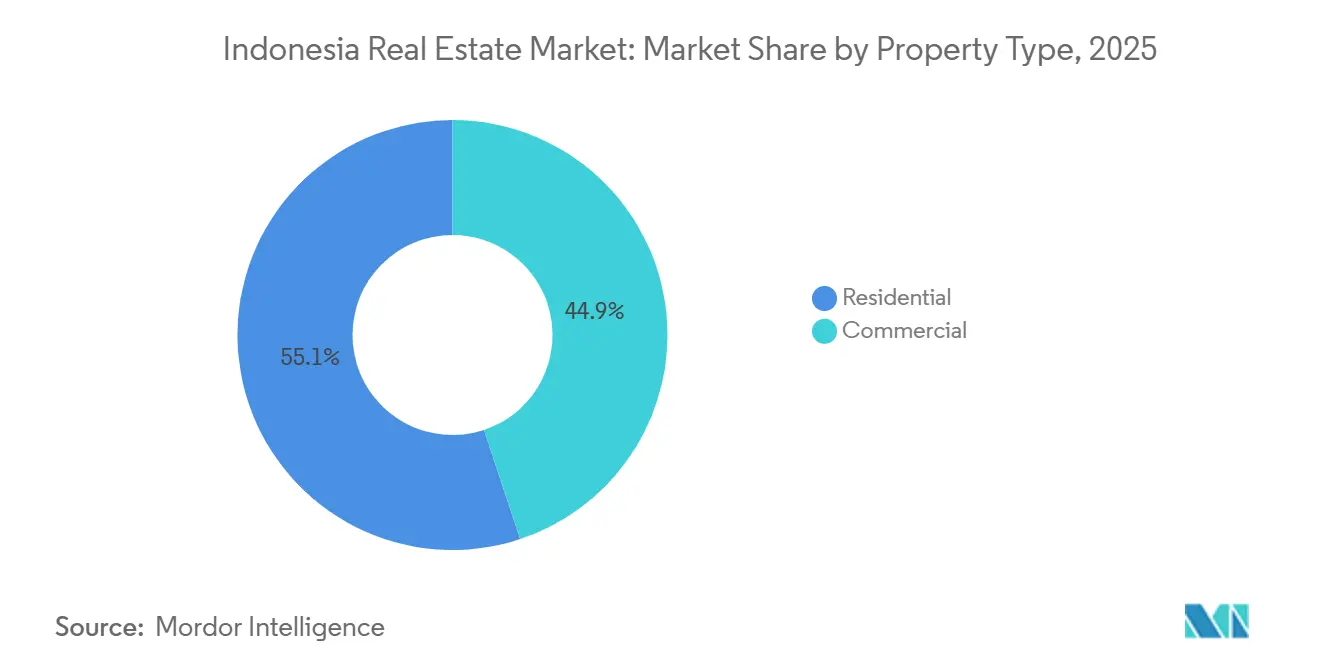

- Par type de propriété, le résidentiel a dominé le marché immobilier indonésien avec 55,1 % de part de marché en 2025 ; les propriétés logistiques devraient croître à un CAGR de 6,49 % jusqu'en 2031.

- Par modèle commercial, le canal de vente détenait 72,2 % de la part du marché immobilier indonésien en 2025, tandis que la location devrait croître à un CAGR de 6,84 % jusqu'en 2031.

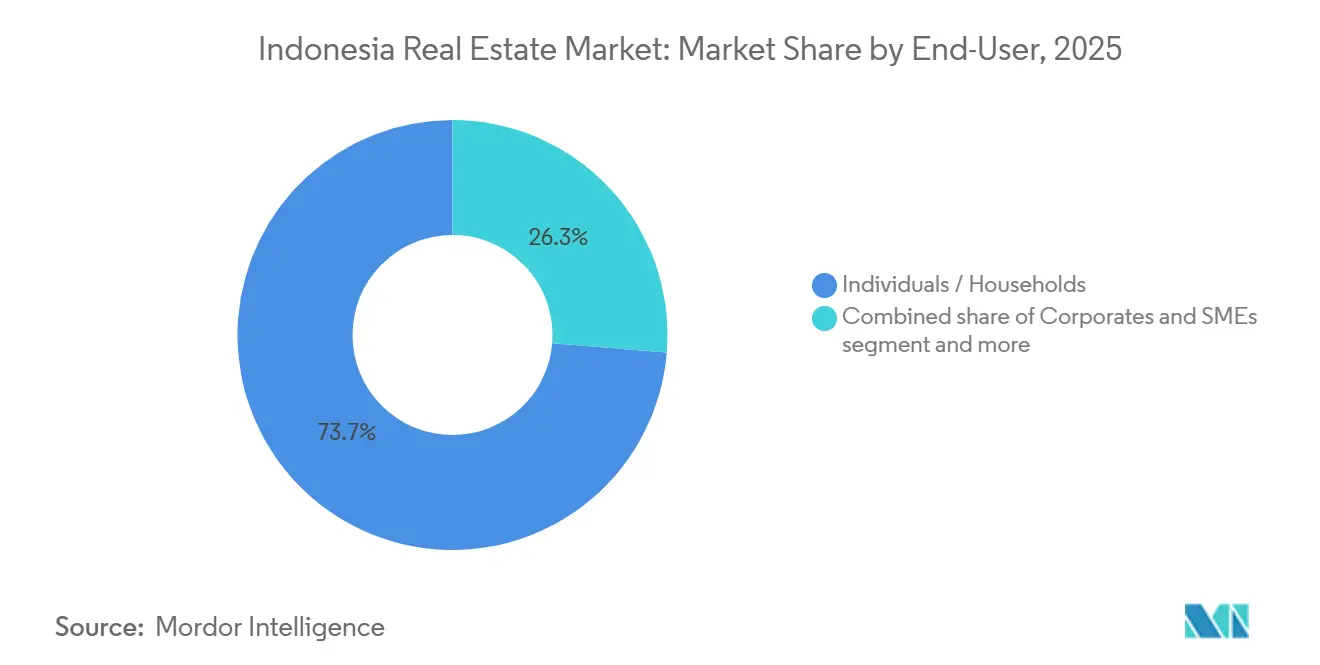

- Par utilisateur final, les particuliers et les ménages représentaient 73,7 % de la part du marché immobilier indonésien en 2025, tandis que le segment des entreprises et des PME devrait croître à un CAGR de 6,71 % jusqu'en 2031.

- Par région, DKI Jakarta a capté 39,4 % de la part des revenus en 2025, mais Java oriental devrait se développer à un CAGR de 7,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché immobilier en Indonésie

Analyse de l'impact des moteurs*

| Moteurs | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Démographie solide, urbanisation et classe moyenne en expansion | +1.8% | Principales provinces de Java et villes émergentes de Sumatra et Sulawesi | Long terme (≥ 4 ans) |

| Impulsion infrastructurelle et IKN Nusantara | +1.5% | Cœur du Kalimantan oriental, retombées sur les corridors de Java occidental | Moyen terme (2-4 ans) |

| IDE « Chine + 1 » et croissance manufacturière | +1.4% | Java occidental et oriental, Java central | Court terme (≤ 2 ans) |

| Reprise du tourisme et activité MICE | +0.9% | Bali, Yogyakarta, Lombok, Jakarta | Moyen terme (2-4 ans) |

| REIT et adoption de la proptech | +0.8% | À l'échelle nationale avec une traction précoce à Jakarta, Surabaya, Bandung | Long terme (≥ 4 ans) |

| Expansion du commerce électronique et des réseaux de distribution stimulant la demande d'entrepôts et d'espaces commerciaux | +0.5% | Corridor industriel de Java, grandes villes portuaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Une démographie solide, l'urbanisation et l'essor de la classe moyenne stimulent la demande de logements, de commerce de détail et de services

La population urbaine de l'Indonésie a dépassé 59 % de la population totale en 2024, avec près de 3 millions de nouveaux citadins chaque année[1]Banque mondiale, « Mise à jour sur l'urbanisation en Indonésie », worldbank.org . La taille des ménages se réduit, de sorte que le besoin absolu d'unités d'habitation distinctes augmente même lorsque la croissance démographique se modère. Les promoteurs ont répondu en proposant des appartements de deux chambres à moins de 67 000 USD bénéficiant d'exonérations de TVA, stabilisant les ventes résidentielles primaires comme le montrent les données du troisième trimestre 2025 de Bank Indonesia. Les habitudes de consommation évoluent également vers le commerce de détail expérientiel — halles alimentaires et cafés de coworking — incitant les constructeurs à intégrer des socles commerciaux dans les tours résidentielles. Cette mixité des usages permet aux propriétaires de monétiser les parties communes grâce aux revenus locatifs, les protégeant ainsi contre les cycles de vente de copropriétés plus lents. Par conséquent, les projets en cœur urbain qui mêlent vie, travail et loisirs absorbent les capitaux avant les projets à usage unique.

L'impulsion infrastructurelle et IKN Nusantara ouvrent des corridors de développement et des pipelines à usage mixte

Le budget d'État de 15,3 milliards USD pour IKN signale bien plus qu'une nouvelle capitale ; il catalyse les acquisitions foncières le long de l'axe Balikpapan-Samarinda et du corridor de la ligne à grande vitesse Jakarta-Bandung. Les promoteurs privés préfèrent les municipalités adjacentes au cœur restreint d'IKN, où ils s'associent à des agences gouvernementales pour des logements de fonctionnaires pré-vendus. La liaison ferroviaire réduit le trajet Jakarta-Bandung à 40 minutes, faisant grimper les valeurs foncières près de la gare de Tegalluar jusqu'à 20 % et engendrant des townships orientés vers le transit. Cependant, les calendriers restent sensibles aux allocations budgétaires, incitant les entreprises à se couvrir en constituant également des réserves foncières dans la ceinture Cikarang-Karawang de Java occidental. Les projets capables de s'aligner sur les deux corridors diversifient le risque géographique tout en tirant parti d'une demande synchronisée en résidences, commerces de détail et plateformes logistiques.

Les IDE « Chine + 1 » et la croissance manufacturière stimulent les parcs industriels, l'entreposage et le logement ouvrier

Les investissements chinois ont dépassé 8,1 milliards USD en 2024, dont plus de la moitié liés à des installations combinant assemblage léger et entreposage. ESR Indonesia et la coentreprise soutenue par INA de Mitsubishi ont livré 216 864 m² d'espace début 2025, avec 90 % pré-loués à des fournisseurs de batteries pour véhicules électriques sur des durées de 10 à 15 ans. Ces accords garantissent des rendements de 7 à 7,5 %, comprimant les taux de capitalisation et attirant les investisseurs institutionnels. Le complexe de 6 milliards USD de LG Energy Solution à Karawang a déclenché une demande de 12 000 unités de logements ouvriers, obligeant les promoteurs locaux à expérimenter des dortoirs modulaires. Les baux longue durée avec clauses d'extension mobilisent des terrains contigus, de sorte que les entrepôts spéculatifs construits sur mesure sont désormais lancés avant même la finalisation du zonage. L'absorption nette a fait chuter le taux de vacance du Grand Jakarta à 5,9 % à mi-2025, confirmant la logistique comme la classe d'actifs la plus liquide du marché.

La reprise du tourisme et l'activité MICE soutiennent les projets hôteliers, de villégiature et à usage mixte axés sur le style de vie

Les arrivées internationales ont rebondi à 11,5 millions en 2024, mais le moratoire de fin 2024 de Bali sur les nouveaux hôtels dans les districts saturés a détourné les capitaux vers Lombok, Raja Ampat et Labuan Bajo. Les promoteurs conditionnent donc les complexes hôteliers avec des résidences de marque et des centres de bien-être, monétisant les stocks via des titres de propriété en strate plutôt que par les seules nuitées. Le nouveau centre de congrès PIK 2 de Jakarta a pré-réservé 18 événements internationaux pour 2025-2026, stimulant la demande d'appartements avec services dans un rayon de 3 km. Cependant, les coupes budgétaires dans les voyages publics ont momentanément fait chuter le taux d'occupation hôtelière à 20 % dans certaines provinces. Les acteurs qui réussissent considèrent désormais l'hôtellerie comme un équipement au sein de townships intégrés, lissant les flux de revenus à travers les cycles touristiques volatils.

Analyse de l'impact des freins*

| Freins | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Complexité foncière/titres et variabilité des politiques | −1.2% | Îles extérieures, zones côtières et délivrance de permis à l'échelle nationale | Long terme (≥ 4 ans) |

| Coûts de financement élevés et inflation de la construction | −0.9% | À l'échelle nationale, impact le plus fort sur les constructeurs de niveau intermédiaire dans les villes secondaires | Court terme (≤ 2 ans) |

| Suroffre spécifique à certains segments et reprise inégale | −0.7% | Bureaux de Jakarta, complexes hôteliers de Bali, corridors commerciaux de Surabaya | Moyen terme (2-4 ans) |

| Coûts de construction et de financement élevés impactant les marges des promoteurs et la tarification pour les utilisateurs finaux | −0.3% | National, avec un impact aigu dans les zones éloignées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La complexité foncière/des titres, les retards de zonage/permis et la variabilité des politiques régionales ralentissent l'exécution

La campagne nationale d'enregistrement foncier avait certifié 76 % des 126 millions de parcelles d'ici 2025, mais les revendications coutumières non résolues au Kalimantan, à Sulawesi et en Papouasie retardent les projets de 12 à 18 mois et augmentent les coûts d'acquisition jusqu'à 30 %[2]Ministère de l'ATR/BPN, « Avancement du PTSL 2025 », atrbpn.go.id. Un prêt de la Banque mondiale de 653 millions USD vise 4,8 millions d'hectares supplémentaires d'ici 2028, mais la capacité au niveau des districts reste le goulot d'étranglement. Le règlement n° 5/2025 décentralise la délivrance des titres, permettant aux districts de Java de traiter les permis en 60 jours tandis que certains bureaux du Kalimantan prennent 180 jours. Les chevauchements de zonage côtier entre les agences de foresterie, de pêche et de tourisme ont retardé les projets de villégiature à Lombok, obligeant les promoteurs à prévoir d'importantes provisions juridiques. Par conséquent, de nombreuses entreprises se tournent vers des coentreprises en brownfield avec des entreprises d'État qui possèdent des terrains certifiés, échangeant des coûts plus élevés contre une certitude d'exécution.

Des coûts de financement élevés et l'inflation de la construction réduisent la faisabilité des nouveaux projets

Bank Indonesia a réduit son taux directeur à 5,75 % fin 2024, mais les prêts bancaires aux promoteurs restent proches de 9 à 11 % après les spreads de risque. L'acier reste 35 % plus cher qu'avant la pandémie, et l'inflation du ciment ajoute environ 8 % aux coûts directs. Les travailleurs qualifiés migrent vers des méga-projets tels qu'IKN, faisant grimper les salaires de 8 à 10 % par an. Avec 78 % des constructeurs s'appuyant sur un financement interne ou non bancaire au troisième trimestre 2025, les quotas de pré-vente ont dépassé 60 % avant le début des travaux, allongeant les cycles de conversion de trésorerie[3]Bank Indonesia, « Indice des prix de l'immobilier résidentiel T3 2025 », bi.go.id. La construction modulaire réduit la main-d'œuvre sur site de 30 % et le temps de construction de 20 %, mais son adoption reste inférieure à 10 % en raison des coûts d'outillage élevés et des chaînes d'approvisionnement peu développées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : le segment commercial s'accélère malgré la dominance résidentielle

Les actifs résidentiels représentaient 55,1 % de la taille du marché immobilier indonésien en 2025, soutenus par un déficit structurel de logements et des subventions de l'État pour les primo-accédants. Pourtant, le CAGR prévisionnel de 5,2 % du segment est inférieur à celui du marché immobilier indonésien global, car les plafonds de prix et les fluctuations des taux hypothécaires compriment les marges. Les bâtiments logistiques, bien que sur une base plus petite, progressent rapidement à un CAGR de 6,49 % alors que les chaînes d'approvisionnement en batteries pour véhicules électriques pré-louent des entrepôts de grand format près de Cikarang et Karawang. L'appétit institutionnel pour des flux de trésorerie similaires aux obligations a fait baisser les rendements à 7-7,5 %, réduisant la prime par rapport aux obligations souveraines.

Les promoteurs intègrent désormais des mini-plateformes logistiques — casiers à colis et chambres froides — dans les nouveaux townships résidentiels, monétisant les rez-de-chaussée autrefois réservés au stationnement. Pendant ce temps, les bureaux du CBD de Jakarta restent atones sous un nuage de 34 % de vacance, ne progressant que de 4,8 % jusqu'en 2031. Les propriétés commerciales se situent entre les deux, avec une trajectoire de 5 % conditionnée à des améliorations expérientielles. Les coques de centres de données et les parcs industriels, regroupés dans « Autres », affichent une perspective de croissance de 5,7 % grâce à la construction d'IKN et aux règles de souveraineté des données qui favorisent l'hébergement local. L'acquisition par ESR Indonesia de trois actifs LOGOS pour 148 millions USD en 2024 illustre l'afflux de capitaux de premier ordre vers des clusters logistiques stabilisés.

Par modèle commercial : la location gagne du terrain dans un contexte de discipline bilancielle

Le modèle de vente représentait encore 72,2 % du marché immobilier indonésien en 2025, reflétant une culture d'accession à la propriété ancrée et renforcée par des exonérations de TVA. Cependant, les flux de revenus locatifs devraient enregistrer un CAGR de 6,84 %, le plus rapide parmi les modèles commerciaux, car les entreprises valorisent la flexibilité plutôt que les lourds investissements en capital. Les baux industriels triple net s'étendent désormais jusqu'à 15 ans, offrant une protection contre l'inflation et attirant les fonds de pension.

Les tours construites pour la location à Jakarta et Surabaya s'adressent aux millennials qui résistent aux prêts hypothécaires sur 15 ans, tandis que la plateforme numérique de Pakuwon Jati a réduit de 30 % les frictions liées à l'acquisition de locataires, prouvant l'effet de levier de la technologie. Les promoteurs structurent de plus en plus des projets hybrides — vendant des appartements en strate en amont tout en conservant les socles commerciaux et les unités avec services — pour équilibrer les liquidités immédiates avec des rendements locatifs stables. La voie des ventes continue de croître de 5,5 % par an mais fait face à une compression des marges due aux plafonds de prix.

Par utilisateur final : le segment des entreprises et des PME s'accélère grâce à la demande de pré-location

Les particuliers et les ménages représentaient 73,7 % de la demande du secteur immobilier indonésien en 2025, mais leur CAGR de 5,4 % est inférieur à celui du marché. Les entreprises et les PME, bien que représentant une part plus petite, sont positionnées pour un CAGR de 6,71 % alors que les fabricants louent en masse des usines et des plateaux de bureaux avant les délais de relocalisation.

La taille moyenne des baux logistiques a été divisée par deux, passant de 5 000 m² en 2022 à 2 500 m² en 2025, illustrant la quête d'agilité des PME. LG Energy Solution a négocié des baux-cadres pour des milliers d'unités de logements ouvriers, offrant aux promoteurs des flux de trésorerie anticipés et une certitude d'absorption. Les entités gouvernementales dans la catégorie « Autres » continueront de se développer à 5,8 % à mesure que la relocalisation d'IKN avance.

Analyse géographique

DKI Jakarta représente 39,4 % de la part du marché immobilier indonésien en 2025, mais son CAGR de 5,3 % jusqu'en 2031 montre que la ville arrive à maturité plutôt qu'elle ne s'étend. Un taux de vacance des bureaux de 34 % et une congestion chronique pèsent sur la nouvelle offre, même si les tours premium du CBD maintiennent un taux d'occupation de 80 % et que les conversions en co-living génèrent des rendements non endettés de 8 à 10 %. Bank Indonesia a rapporté que les ventes de logements neufs n'ont reculé que de 1,29 % en glissement annuel au troisième trimestre 2025 après que les subventions de TVA ont stabilisé l'accessibilité financière. La logistique reste le point fort de Jakarta : une absorption nette supérieure à 100 000 m² par trimestre a fait chuter le taux de vacance des entrepôts à 5,9 % et comprimé les rendements à 7-7,5 %. Par conséquent, les investisseurs considèrent désormais Jakarta comme un centre de flux de trésorerie plutôt que comme un pari à forte croissance.

Java occidental est un contributeur majeur au marché immobilier indonésien en 2025 et se développe à un CAGR de 6,2 % jusqu'en 2031, tirant parti de la ligne à grande vitesse Jakarta-Bandung et des flux d'investissements manufacturiers « Chine + 1 ». Les parcs de 216 864 m² d'ESR Indonesia à Cikarang et Karawang étaient pré-loués à 90 % à des fournisseurs de composants pour véhicules électriques sur des durées de 10 à 15 ans, illustrant comment les baux longue durée sous-tendent des flux de trésorerie similaires aux obligations. Les terrains dans un rayon de 5 km de la gare de Tegalluar à Bandung ont augmenté de 20 % après le lancement de la ligne ferroviaire, tandis que les maisons de ville à moins de 67 000 USD à Bekasi et Tangerang absorbent la demande des navetteurs malgré des temps de trajet de 60 à 90 minutes. Java oriental est un autre marché clé en 2025 et mène la croissance avec un CAGR de 7,11 % jusqu'en 2031 grâce à l'accès portuaire, aux coûts fonciers plus bas et à une certification des titres fonciers à 82 % qui raccourcit les cycles de diligence raisonnable. Le prix d'achat moyen de 160 685 USD à Surabaya et des rendements locatifs de 6,47 % continuent d'attirer les investisseurs évincés par les taux de capitalisation inférieurs à 5 % de Jakarta.

Le reste de l'Indonésie devrait croître à un CAGR de 6 % jusqu'en 2031, porté par IKN Nusantara et les hauts lieux touristiques. Le budget de la nouvelle capitale du Kalimantan a débloqué des parcelles autour de Balikpapan et Samarinda, où Sinar Mas Land a décroché un contrat de 1 500 unités de logements pour fonctionnaires. Le gel des permis hôteliers à Bali a redirigé les capitaux vers Lombok et Labuan Bajo, mais seulement 60 % des parcelles côtières au Kalimantan et 50 % en Papouasie sont certifiées, ajoutant 18 à 24 mois aux délais des projets. Les promoteurs disposant de capitaux patients et de partenaires locaux solides peuvent encore obtenir des rendements à deux chiffres, mais ils doivent prévoir des provisions juridiques et d'infrastructure plus élevées pour naviguer dans la complexité des titres et la variabilité des politiques.

Paysage concurrentiel

La concurrence sur le marché immobilier indonésien est modérée, les 10 premiers promoteurs captant environ 35 à 40 % des ventes nationales. Des conglomérats comme Sinar Mas Land, Ciputra et Lippo intègrent la constitution de réserves foncières, la construction et le financement pour conserver des avantages d'échelle. Les acteurs spécialisés — ESR pour la logistique, Perumnas pour le logement abordable — s'appuient sur des capitaux en coentreprise pour s'attaquer à des niches. La course stratégique est centrée sur la sécurisation de terrains certifiés dans les corridors de croissance, l'exploitation de plateformes numériques pour réduire les coûts de location et la conservation d'actifs générateurs de revenus en vue de futures scissions en REIT.

Des mouvements récents très médiatisés illustrent ces thèmes. ESR Indonesia a pré-loué la quasi-totalité de son pipeline 2025 avant achèvement en exploitant l'analyse des données des locataires, tandis que le township PIK 2 de 16 milliards USD d'Agung Podomoro fusionne des résidences avec un centre de congrès et un potentiel circuit de Formule 1. Sinar Mas Land et K2 Data Centres prévoient un campus de 58,8 MW à Kota Deltamas, signalant un virage vers l'infrastructure numérique. Pendant ce temps, The Zora BSD City de PT Bumi Serpong Damai illustre le pivot des unités abordables à prix plafonnés vers des copropriétés de milieu de gamme riches en style de vie.

La concurrence est la plus vive dans le logement à faibles revenus, où les plafonds de prix gouvernementaux laissent des marges à un chiffre, incitant à des stratégies de volume et à un contrôle rigoureux des coûts. Dans la logistique, l'accès à des locataires de qualité investissement détermine les conditions de financement ; les baux longue durée débloquent une dette moins chère et des sorties en REIT plus fluides, laissant les propriétaires riches en terrains mais pauvres en locataires dans une position désavantageuse. Des spécialistes de la réutilisation adaptative émergent pour reconvertir les plateaux de bureaux excédentaires en suites de co-living, exploitant des spreads de rendement de 500 à 700 points de base au sein du centre de Jakarta. La technologie agit ainsi comme le principal facteur de différenciation, récompensant la sélection de sites basée sur les données et l'intégration numérique des locataires plutôt que le courtage relationnel traditionnel.

Leaders du secteur immobilier en Indonésie

PT Intiland Development Tbk

Tokyu Land Indonesia

Agung Podomoro Land

Ciputra Group

Sinar Mas Land

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : ESR Indonesia et Mitsubishi-INA livrent trois parcs logistiques à Java occidental totalisant 216 864 m² avec 90 % de pré-locations.

- Janvier 2025 : Agung Podomoro achève l'infrastructure de la Phase 1 d'un projet de logements pour fonctionnaires à IKN d'une valeur de 288 millions USD.

- Décembre 2024 : La plateforme de location numérique de Pakuwon Jati fait progresser le bénéfice net des 9 premiers mois de 2025 de 21 % en glissement annuel.

- Novembre 2024 : L'Indonésie gèle les nouveaux permis hôteliers dans les districts saturés de Bali, détournant les capitaux de villégiature vers Lombok et Labuan Bajo.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, notre étude mesure le marché immobilier indonésien comme la valeur brute annuelle (en USD) des propriétés résidentielles, commerciales, de commerce de détail, hôtelières et industrielles légères achevées, qui sont vendues ou louées formellement, converties depuis la roupie en utilisant les taux annuels moyens.

Exclusion du périmètre : Nous excluons délibérément les transactions spéculatives portant uniquement sur des terrains sans structures existantes.

Aperçu de la segmentation

- Par type de propriété

- Résidentiel

- Appartements et copropriétés

- Villas et maisons individuelles

- Commercial

- Bureaux

- Commerce de détail

- Logistique

- Autres (industriel, hôtellerie, etc.)

- Résidentiel

- Par utilisateur final

- Particuliers / Ménages

- Entreprises et PME

- Autres

- Par région

- DKI Jakarta

- Java occidental (Jawa Barat)

- Java oriental (Jawa Timur)

- Reste de l'Indonésie

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des promoteurs, des courtiers, des responsables du financement du logement, des distributeurs de matériaux et des urbanistes à travers Java, Sumatra, Kalimantan et Bali. Ces entretiens, combinés à de courtes enquêtes sur le sentiment des acheteurs à Jakarta, nous ont aidés à vérifier les taux d'absorption, les prix de vente moyens et le calendrier des projets en cours qui n'étaient pas clairs dans les travaux secondaires.

Recherche documentaire

Nos analystes ont examiné des sources publiques de premier rang telles que Statistics Indonesia, les indices de prix de Bank Indonesia, les tableaux de bord du logement du ministère des Travaux publics et les bulletins de Real Estate Indonesia. Ils ont ensuite intégré des dépôts de documents d'entreprises, des prospectus d'introduction en bourse et des articles de presse crédibles diffusés sur Dow Jones Factiva. Des signaux supplémentaires proviennent des données financières des promoteurs de D&B Hoovers, des registres de permis de construire et des données douanières sur les importations d'acier, de ciment et de carreaux en céramique qui reflètent les achèvements de projets. Les analystes de Mordor ont également exploité des ensembles de données payants tels que les enregistrements d'expéditions Volza et les tendances de brevets Questel dans la construction modulaire pour affiner les hypothèses du côté de l'offre. Les sources mentionnées sont données à titre illustratif ; de nombreuses autres publications ont soutenu les vérifications et clarifications des données.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante qui relie la formation brute de capital fixe dans l'immobilier aux indices de prix des propriétés et des loyers, qui sont ensuite répartis entre les segments à l'aide des données d'occupation et de permis. Des agrégations ascendantes sélectives, des revenus de promoteurs échantillonnés et le prix de vente moyen multiplié par les livraisons d'unités valident et affinent les totaux. Les principaux paramètres comprennent les taux hypothécaires, la croissance de la population urbaine, les approbations d'investissements directs étrangers, les mises en chantier, les rendements locatifs et l'indice des prix de l'immobilier résidentiel. Nous établissons des prévisions par régression multivariée combinée à une analyse de scénarios afin que notre modèle réagisse aux variations du PIB et des taux d'intérêt. Les séries ascendantes manquantes sont comblées par des moyennes mobiles pondérées.

Cycle de validation des données et de mise à jour

Les résultats du modèle sont soumis à des tests de variance par rapport à des indicateurs indépendants avant un examen par un responsable senior. Nous actualisons les données tous les douze mois et ouvrons un cycle intermédiaire chaque fois que des chocs de politique ou de grandes réévaluations d'actifs surviennent, garantissant ainsi aux clients la vue la plus actuelle et vérifiée.

Pourquoi la référence de Mordor sur l'immobilier indonésien mérite confiance

Les chiffres publiés divergent souvent parce que les entreprises sélectionnent des périmètres, des années de base et des traitements de devises différents.

Notre définition rigoureuse, notre actualisation annuelle et notre triangulation à double piste offrent aux décideurs une ligne de référence fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 66,74 Md USD (2025) | Mordor Intelligence | |

| 95,40 Md USD (2024) | Global Consultancy A | Comptabilise les réserves foncières non développées et les valeurs notionnelles du pipeline, ce qui gonfle le total |

| 64,78 Md USD (2023) | Regional Consultancy B | Année de base plus ancienne et omission des revenus locatifs, produisant une estimation inférieure |

| 60,37 Md USD (2024) | Trade Journal C | Utilise uniquement les revenus des transactions, exclut la valeur des actifs occupés par leurs propriétaires |

La comparaison montre que, tandis que d'autres oscillent à la hausse ou à la baisse, Mordor Intelligence fournit une référence équilibrée et transparente, ancrée sur des variables mesurables et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché immobilier en Indonésie ?

La taille du marché immobilier en Indonésie est de 70,37 milliards USD en 2026 et devrait atteindre 93,75 milliards USD d'ici 2031.

Quel type de propriété connaît la croissance la plus rapide en Indonésie ?

La propriété logistique est la catégorie à la croissance la plus rapide, avec un CAGR prévu de 6,49 % jusqu'en 2031, alors que les fabricants et les entreprises de commerce électronique pré-louent des entrepôts modernes.

Pourquoi Java oriental attire-t-il les investisseurs immobiliers ?

Java oriental combine des prix fonciers plus bas, un accès portuaire et des incitations fiscales, lui conférant le CAGR régional le plus élevé à 7,11 % et des rendements locatifs d'environ 6,5 %, qui surpassent ceux de Jakarta.

Comment les taux d'intérêt affectent-ils les promoteurs indonésiens ?

Des taux de prêt proches de 9 à 11 % et l'inflation des coûts de construction poussent les promoteurs à s'appuyer sur les pré-ventes, la construction modulaire et les locations longue durée pour protéger leurs marges.

Quel rôle jouent les REIT dans le financement immobilier indonésien ?

Les REIT offrent une sortie en capital à moindre coût pour les promoteurs, et la réglementation récente ainsi que l'intégration de la proptech ont ouvert la propriété fractionnée aux investisseurs particuliers, élargissant le pool de financement.

Comment la stratégie « Chine + 1 » influence-t-elle l'immobilier indonésien ?

Les fabricants chinois qui déplacent leur production vers l'Indonésie signent des baux de 10 à 15 ans pour des usines et des logements ouvriers, resserrant l'offre d'entrepôts et faisant monter les rendements à 7-7,5 %.

Dernière mise à jour de la page le: